Tamanho e Participação do Mercado de Operadoras de Rede Móvel de Telecomunicações da República Democrática do Congo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

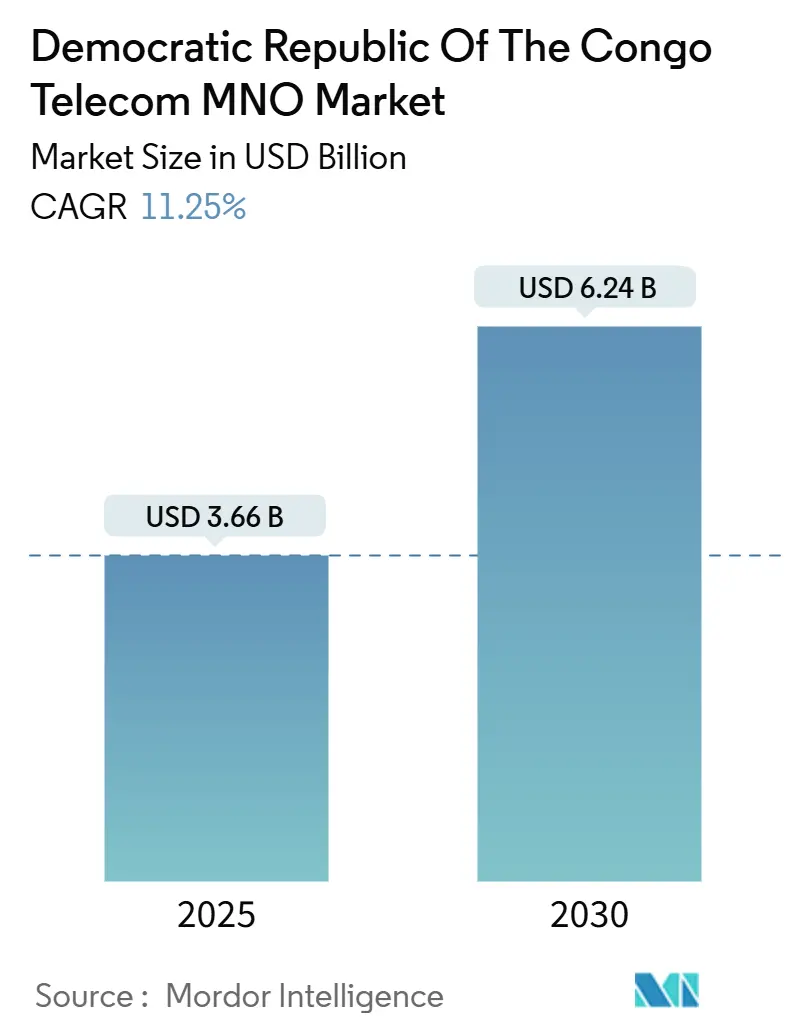

| Tamanho do Mercado (2025) | 3.66 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.24 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operadoras de Rede Móvel de Telecomunicações da República Democrática do Congo por Mordor Intelligence

O tamanho do Mercado de Operadoras de Rede Móvel de Telecomunicações da República Democrática do Congo é estimado em USD 3,66 bilhões em 2025, e espera-se que atinja USD 6,24 bilhões até 2030, a um CAGR de 11,25% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 64,01 milhões de Assinantes em 2025 para 99,22 milhões de Assinantes até 2030, a um CAGR de 9,16% durante o período de previsão (2025-2030).

O investimento sustentado em infraestruturas de fibra, implantação de torres em zonas rurais e ecossistemas de dinheiro móvel está a deslocar o modelo de receita da conectividade pura para a monetização de serviços digitais. A digitalização empresarial e a integração da conectividade por satélite após a entrada da Starlink em 2025 estão a ampliar a base de clientes endereçável, enquanto os corredores de fibra transfronteiriços estão a reduzir os custos de trânsito por atacado e a melhorar a economia da largura de banda internacional. A intensidade competitiva permanece relativamente contida porque Vodacom Congo, Orange RDC e Airtel DRC juntas atendem cerca de 85% dos assinantes móveis, permitindo uma precificação disciplinada em pacotes de dados e soluções empresariais Vodacom. No entanto, a tributação que atinge 34% da receita dos operadores e as recorrentes falhas de energia elétrica continuam a diluir as margens de EBITDA, particularmente nos sites rurais.

Principais Conclusões do Relatório

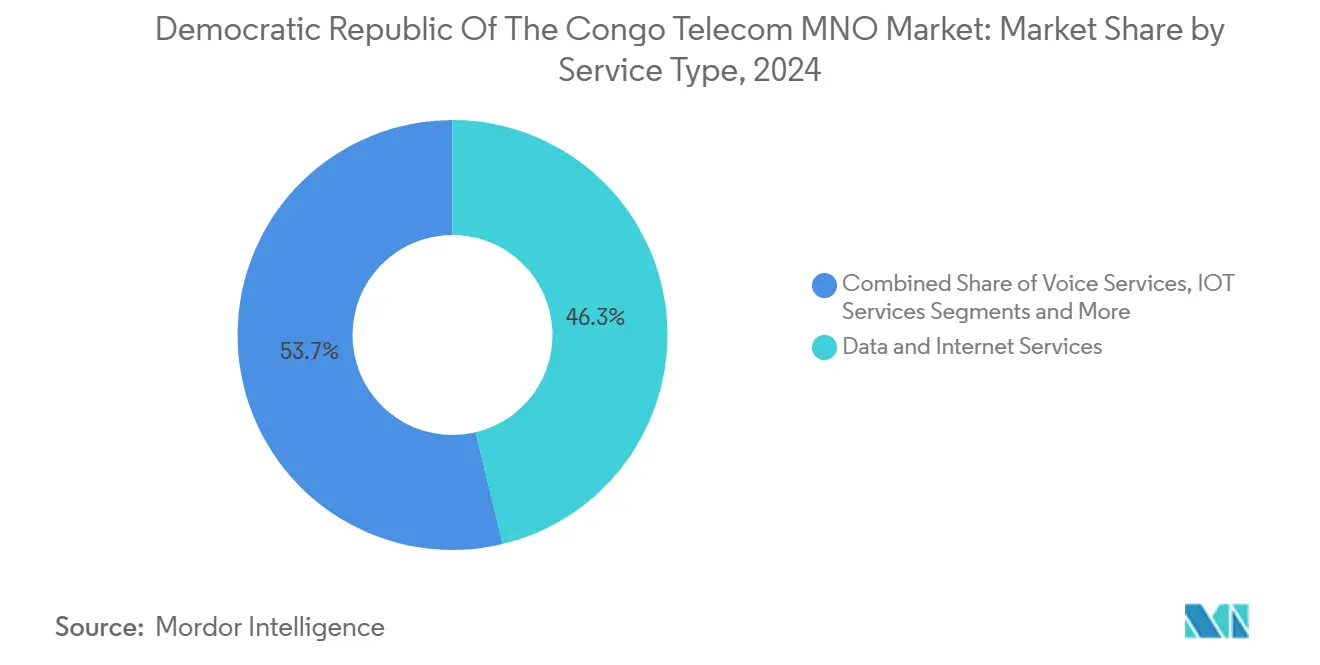

- Por tipo de serviço, os serviços de dados lideraram com 46,27% da participação do mercado de telecomunicações da República Democrática do Congo em 2024, enquanto os serviços de IoT estão definidos para expandir a um CAGR de 11,33% até 2030.

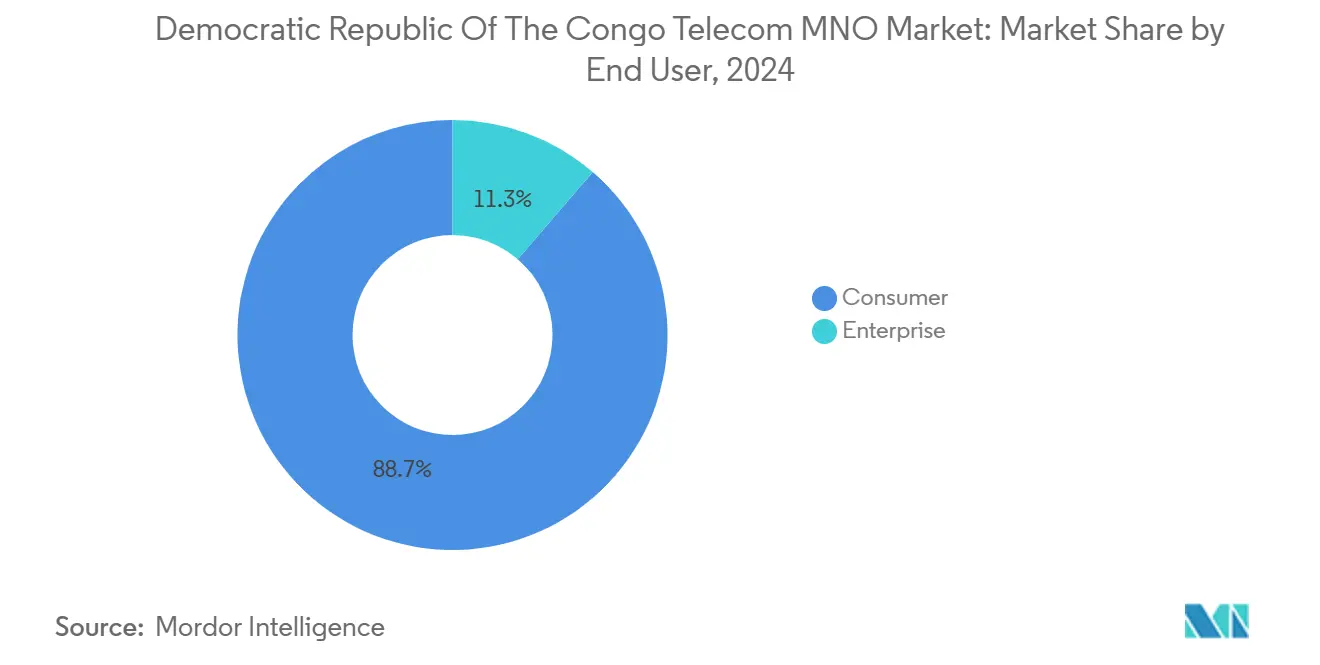

- Por usuário final, o segmento de consumidores deteve 88,69% da receita em 2024; o segmento empresarial registra a trajetória mais rápida com um CAGR de 12,20% até 2030.

Tendências e Perspetivas do Mercado de Operadoras de Rede Móvel de Telecomunicações da República Democrática do Congo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento da penetração de smartphones e dispositivos Android acessíveis | +0.8% | Nacional, concentrado em Kinshasa, Lubumbashi, Goma | Médio prazo (2-4 anos) |

| Expansão da cobertura 4G/4.5G em cidades secundárias | +0.6% | Capitais provinciais e centros mineiros | Médio prazo (2-4 anos) |

| Demanda empresarial por MPLS e acesso dedicado à Internet | +0.4% | Distritos empresariais de Kinshasa, Lubumbashi, Kolwezi | Curto prazo (≤ 2 anos) |

| Novas rotas de fibra por atacado via corredores de Angola e Zâmbia | +0.3% | Províncias ocidentais e meridionais | Longo prazo (≥ 4 anos) |

| Integração do ecossistema de dinheiro móvel com pacotes de dados | +0.5% | Nacional, com prioridade para zonas rurais | Curto prazo (≤ 2 anos) |

| Projetos de conectividade rural financiados por doadores em zonas pós-conflito | +0.2% | Províncias orientais, zonas pós-conflito | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Penetração de Smartphones e Dispositivos Android Acessíveis

Preços de dispositivos abaixo de USD 50 estão a acelerar a adoção de smartphones, particularmente fora das grandes cidades, ao reduzir as barreiras de entrada através de planos de pagamento financiados pelos operadores GSMA. Os pacotes de dispositivo mais dados da Orange RDC proporcionaram um crescimento de receita de 18% em 2024, destacando o potencial de monetização. O consumo médio mensal de dados sobe de 200 MB em telemóveis básicos para 2,5 GB em smartphones, e as transações de dinheiro móvel por utilizador multiplicam-se 3,5 vezes.[1]Orange RDC, "Relatório Anual 2024," orange.cd

Expansão da Cobertura 4G/4.5G em Cidades Secundárias

A expansão do 4G em centros mineiros e cidades agrícolas desbloqueia uma utilização de maior valor, com ARPU 25-30% acima dos sites exclusivamente rurais. O backhaul por satélite da Vodacom com a Intelsat permite uma implantação eficiente em termos de custos em terrenos remotos Developing Telecoms. A modernização dos sites 3G existentes reduz o investimento incremental em cerca de 35%, enquanto as operações mineiras automatizadas em Kolwezi requerem ligações de alta largura de banda para a Ivanhoe Mines

Demanda Empresarial por MPLS e Acesso Dedicado à Internet

Mineradoras multinacionais e instituições financeiras impulsionam a conectividade premium, sustentando um CAGR de 4,88% na receita empresarial. As ligações MPLS reduzem o tempo de inatividade da produção e permitem o controlo remoto de equipamentos, reduzindo os custos operacionais em até 20%. As margens mais elevadas — 40-50% acima do ARPU do consumidor — justificam o investimento contínuo apesar do menor número de utilizadores.

Integração do Ecossistema de Dinheiro Móvel com Pacotes de Dados

As plataformas financeiras móveis processam um valor substancial de transações em toda a África Subsaariana, com as ofertas de pacotes a gerar um ARPU 35% mais elevado. A integração do Orange Money reduz a taxa de abandono em cerca de um quarto e atrai remessas da diáspora através de carteiras transfronteiriças.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Direitos de importação proibitivos sobre equipamentos de rede | -0.9% | Nacional, afetando todos os operadores | Curto prazo (≤ 2 anos) |

| Escassez persistente de energia elétrica elevando os custos operacionais | -0.7% | Nacional, aguda nas zonas rurais | Médio prazo (2-4 anos) |

| Vandalismo de grupos armados sobre infraestruturas de fibra no leste | -0.4% | Províncias orientais (Kivu do Norte, Kivu do Sul) | Médio prazo (2-4 anos) |

| Taxas de licença e espectro denominadas em dólares vs. ARPU em moeda local | -0.3% | Quadro regulatório nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Direitos de Importação Proibitivos sobre Equipamentos de Rede

Tarifas de 25-35% inflacionam o investimento em capital, atrasando a prontidão para o 5G e limitando as implantações rurais. Os operadores recorrem frequentemente a equipamentos recondicionados ou a ciclos de vida de ativos prolongados, o que arrisca a fadiga de capacidade em meio à crescente demanda por dados.[2]GSMA, "Acessibilidade de Dispositivos na África Subsaariana," gsma.com

Escassez Persistente de Energia Elétrica Elevando os Custos Operacionais

A geração a diesel consome até 20% dos custos operacionais, com a fiabilidade da rede elétrica abaixo de 40% Clear Blue Technologies. Os sistemas híbridos de energia solar com baterias prometem alívio, mas requerem capital inicial considerável, pressionando ainda mais os balanços já sob pressão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços de Dados Impulsionam a Transformação da Receita

Os serviços de dados detinham 37,12% da participação do mercado de telecomunicações da República Democrática do Congo em 2024 e continuam a ser o maior contribuinte de receita. O consumo de dados móveis expandiu-se 40% em termos homólogos, atingindo 2,8 GB por assinante. Em paralelo, os serviços de IoT exibem um CAGR de 4,02%, catalisado pela automação mineira e pelos projetos piloto de cidades inteligentes emergentes em Kinshasa. As receitas de voz continuam a contrair-se, mas os pacotes que integram voz, dados e dinheiro móvel sustentam a fidelização. A adoção de vídeo OTT e TV Paga reforça a viragem para a monetização baseada em plataformas.

Uma combinação de serviços cada vez mais diversificada está a elevar as margens. Os planos de dados empresariais geram um ARPU cerca de 45% superior à média do consumidor devido aos requisitos de SLA. Os serviços de mensagens e de valor acrescentado proporcionam bolsas incrementais de crescimento apesar das pressões de substituição por aplicações de chat OTT. A conectividade está a transitar de uma mercadoria autónoma para um facilitador de fluxos de receita adjacentes de tecnologia financeira, conteúdo e IoT, reforçando a resiliência global do mercado de telecomunicações da República Democrática do Congo.[3]Stream TV Insider, "Canal+ impulsiona conteúdo local para competir com a Netflix em África," streamtvinsider.com

Por Usuário Final: O Segmento de Consumidores Impulsiona o Crescimento do Volume

Os consumidores contribuíram com 69,82% da receita em 2024, impulsionados pela adoção de smartphones e pela utilização de serviços financeiros móveis. A receita média por utilizador subiu 12% devido ao maior consumo de dados e aos serviços financeiros integrados. As empresas, embora representem uma base de assinantes menor, expandem-se a um CAGR de 4,88% à medida que os projetos digitais de mineração, banca e governo ganham escala.

O ARPU empresarial pode ser três a quatro vezes superior ao do segmento de consumidores, refletindo a largura de banda dedicada e os prémios de SLA. As carteiras empresariais de dinheiro móvel representam 25% do total de transações, mas geram 40% da receita de tecnologia financeira. A infraestrutura partilhada esbate ainda mais as fronteiras entre consumidores e empresas, permitindo economias de escala na extensão da cobertura e nas atualizações da infraestrutura de backbone, reforçando assim o mercado de telecomunicações da República Democrática do Congo em sentido mais amplo.

Análise Geográfica

As províncias de Kinshasa e Katanga juntas representam quase 60% da receita do setor, albergando 35% da população. A penetração móvel ultrapassa 80% nestes centros urbanos em comparação com 35-40% nas zonas rurais, orientando a alocação de investimento em capital dos operadores para os clusters de maior procura. Regiões ricas em mineração, como Lualaba e Haut-Katanga, atraem fibra de grau empresarial e ligações de micro-ondas dedicadas, impulsionadas pelo crescimento da produção de cobre e cobalto Ivanhoe Mines.

As províncias orientais continuam a ficar para trás devido à atividade rebelde que periodicamente corta as infraestruturas de fibra, atrasando as implantações de 4G. O backhaul por satélite e a redundância de micro-ondas compensam parcialmente essas interrupções, mas persistem lacunas na fiabilidade do serviço. Projetos transfronteiriços como o Corredor de Lobito já reduziram os custos de largura de banda internacional em 25-30%, melhorando a margem de manobra para o tráfego internacional.

As províncias ocidentais beneficiam de novos aterramentos de cabos submarinos em Angola, proporcionando rotas alternativas para a Europa e as Américas. A conectividade rural depende de esquemas financiados por doadores e de taxas de serviço universal, fomentando torres solares de baixo custo para colmatar as divisões digitais. As inundações relacionadas com as alterações climáticas desafiam cada vez mais a resiliência das redes e aceleram o investimento em infraestruturas reforçadas Carnegie Endowment. Espera-se que os desequilíbrios regionais de receita e utilização se reduzam gradualmente à medida que os incentivos regulatórios pressionam os operadores a expandir a cobertura acessível para além dos corredores mais rentáveis do mercado de telecomunicações da República Democrática do Congo.

Panorama Competitivo

O mercado é liderado por quatro operadoras de rede móvel, com a Vodacom Congo a deter 21 milhões de assinantes e a alavancar a infraestrutura de 4G mais extensa. A Orange RDC e a Airtel DRC seguem de perto, focando-se na inovação em dinheiro móvel e em pacotes centrados em dados para elevar o ARPU. Juntas, as três principais controlam cerca de 85% dos assinantes, reforçando uma estrutura de mercado moderadamente concentrada.

A colaboração está a crescer na infraestrutura passiva, uma vez que a partilha de torres e as co-construções de fibra reduzem o investimento em capital duplicado e aceleram a implantação em zonas mal servidas. O acordo de rede como serviço da NuRAN Wireless com a Orange visa 2.000 sites rurais alimentados a energia solar. Os novos operadores de satélite como a Starlink intensificam a rivalidade pelos clientes empresariais e em zonas remotas, levando os operadores terrestres a integrar backhaul por satélite ou a reorientar-se para serviços digitais de valor acrescentado.

As mudanças regulatórias — que vão desde as taxas de espectro até aos mandatos de qualidade de serviço — moldam o comportamento competitivo. Diretivas recentes da ARPTC pressionam a Airtel e a MTN a remediar as falhas no desempenho da rede. Os operadores com percursos de receita diversificados, reservas de capital profundas e parcerias por atacado robustas permanecem mais bem posicionados para capitalizar os segmentos de crescimento e manter a sua posição no mercado de telecomunicações da República Democrática do Congo

Líderes do Setor de Operadoras de Rede Móvel de Telecomunicações da República Democrática do Congo

Vodacom Congo

Airtel DRC

Orange DRC

Africell DRC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Starlink lançou oficialmente os serviços de internet por satélite na República Democrática do Congo com preços iniciais de USD 389 para o hardware e uma subscrição mensal de USD 50, introduzindo nova concorrência para a banda larga em zonas remotas.

- Junho de 2024: A SOCOF SA e a APCSC acordaram a implantação de 7.000 km de fibra ótica ao longo de novas estradas no âmbito de um contrato de USD 7 mil milhões

- Setembro de 2024: A Clear Blue Technologies garantiu contratos para fornecer energia renovável híbrida para sites de telecomunicações rurais.

Âmbito do Relatório do Mercado de Operadoras de Rede Móvel de Telecomunicações da República Democrática do Congo

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (Serviços de Valor Acrescentado, Roaming e Serviços Internacionais, Serviços Empresariais e por Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (Serviços de Valor Acrescentado, Roaming e Serviços Internacionais, Serviços Empresariais e por Atacado, etc.) | |

| Utilizador Final | Empresas |

| Consumidor |

Principais Questões Respondidas no Relatório

Quais são os principais concorrentes no setor de telecomunicações da República Democrática do Congo?

Vodacom Congo, Orange RDC e Airtel DRC juntas atendem cerca de 85% dos assinantes, enquanto a Starlink está a emergir na banda larga por satélite.

Quais são os maiores desafios para a expansão da rede no país?

Os elevados direitos de importação, a instabilidade da rede elétrica e o vandalismo de fibra relacionado com a segurança aumentam o investimento em capital e os custos operacionais, atrasando as implantações rurais.

Como os projetos de fibra transfronteiriços influenciarão os custos de conectividade?

Novas rotas como o Corredor de Lobito já estão a reduzir os custos de largura de banda internacional em cerca de 25-30%, apoiando uma precificação de dados mais acessível e margens melhoradas.

Qual segmento detém a maior participação no mercado de telecomunicações da República Democrática do Congo?

Os serviços de dados lideram com 46,27% da receita em 2024, refletindo a viragem para a demanda de internet móvel.

Página atualizada pela última vez em: