Tamanho e Participação do Mercado de Deli Meat

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

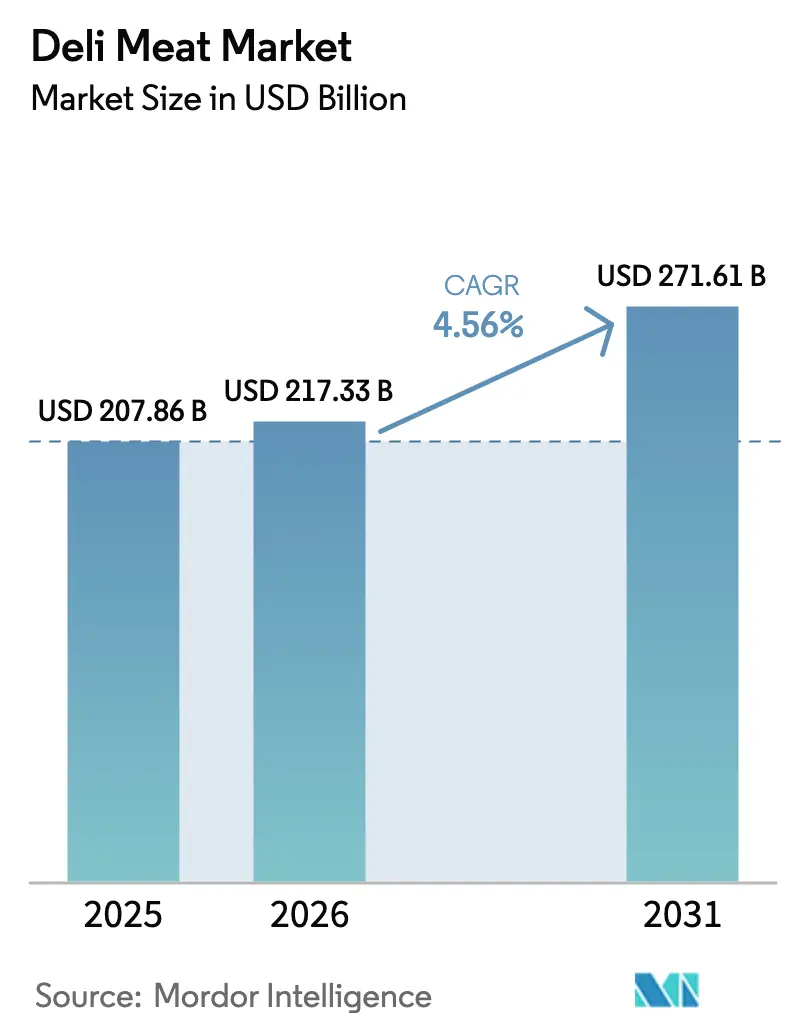

| Tamanho do Mercado (2026) | 217.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 271.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.56% CAGR |

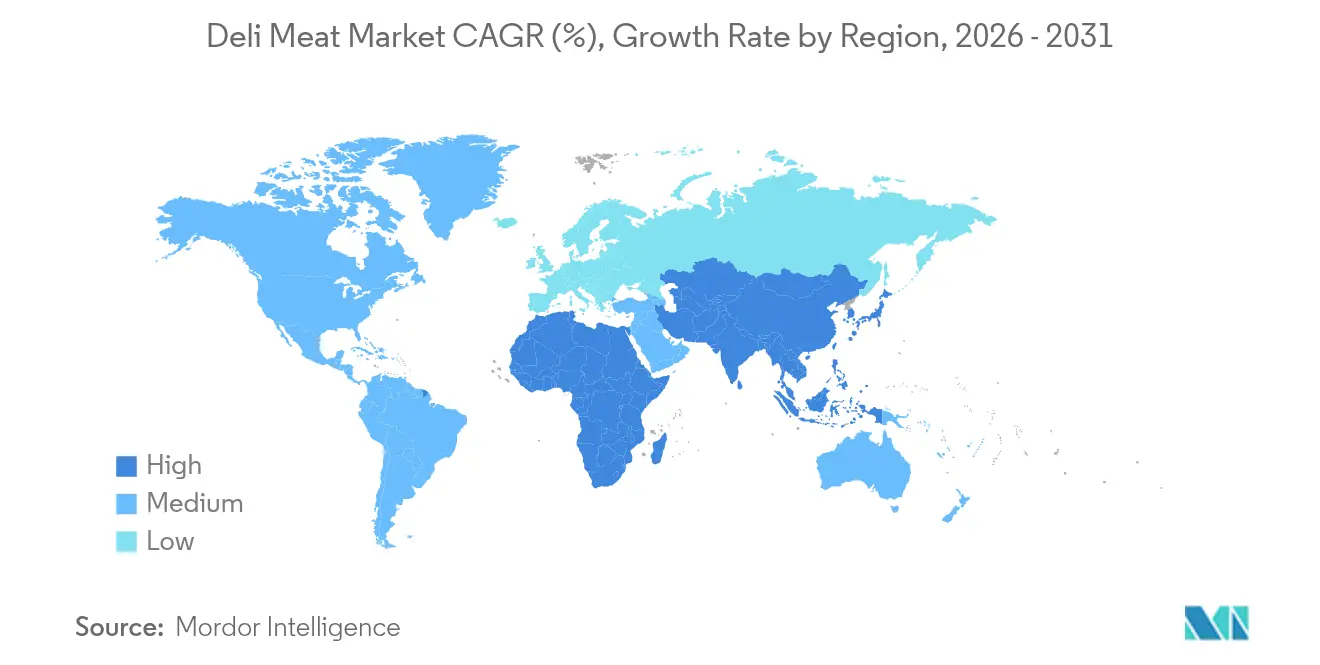

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Deli Meat por Mordor Intelligence

O tamanho do mercado de deli meat foi avaliado em USD 207,86 bilhões em 2025 e estima-se que cresça de USD 217,33 bilhões em 2026 para atingir USD 271,61 bilhões até 2031, a um CAGR de 4,56% durante o período de previsão (2026-2031). O aumento da demanda pode ser atribuído às tendências de consumo premium de lanches entre os consumidores mais jovens, a uma crescente inclinação por dietas ricas em proteínas e ao persistente burburinho nas redes sociais em torno das tábuas de frios. Os varejistas estão colhendo os frutos desse comportamento de "migração para o premium", com os clientes gravitando cada vez mais em direção a cortes artesanais. Em resposta às orientações regulatórias, os processadores estão se voltando para reformulações de rótulo limpo, com foco especial no teor de sódio e nitrosaminas. O cenário de mercado é caracterizado por uma concorrência fragmentada e desafios persistentes na cadeia de suprimentos. Essas dinâmicas não apenas apresentam oportunidades de aquisição para multinacionais, mas também criam nichos para players inovadores que buscam expandir sua participação de mercado.

Principais Conclusões do Relatório

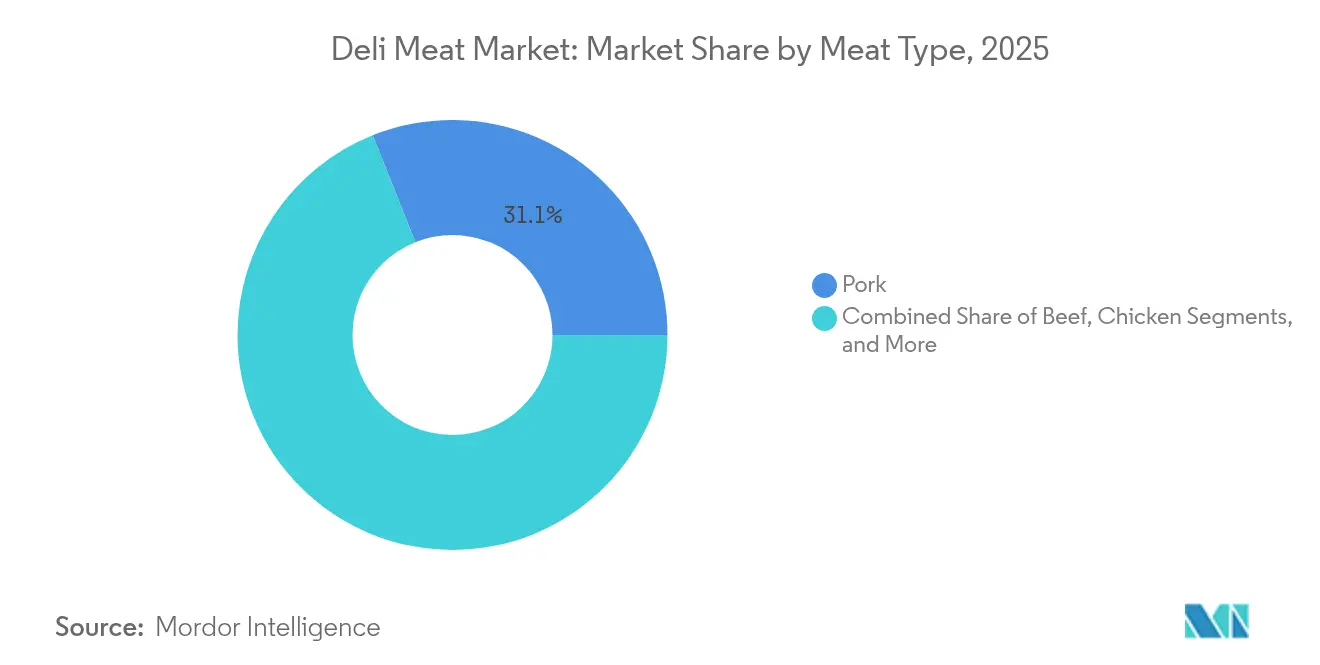

- Por tipo de carne, o porco liderou com 31,05% da participação do mercado de deli meat em 2025; o frango deve expandir a um CAGR de 6,75% até 2031.

- Por tipo de produto, o presunto capturou 27,55% da participação do tamanho do mercado de deli meat em 2025; o peito de frango deve avançar a um CAGR de 7,22% até 2031.

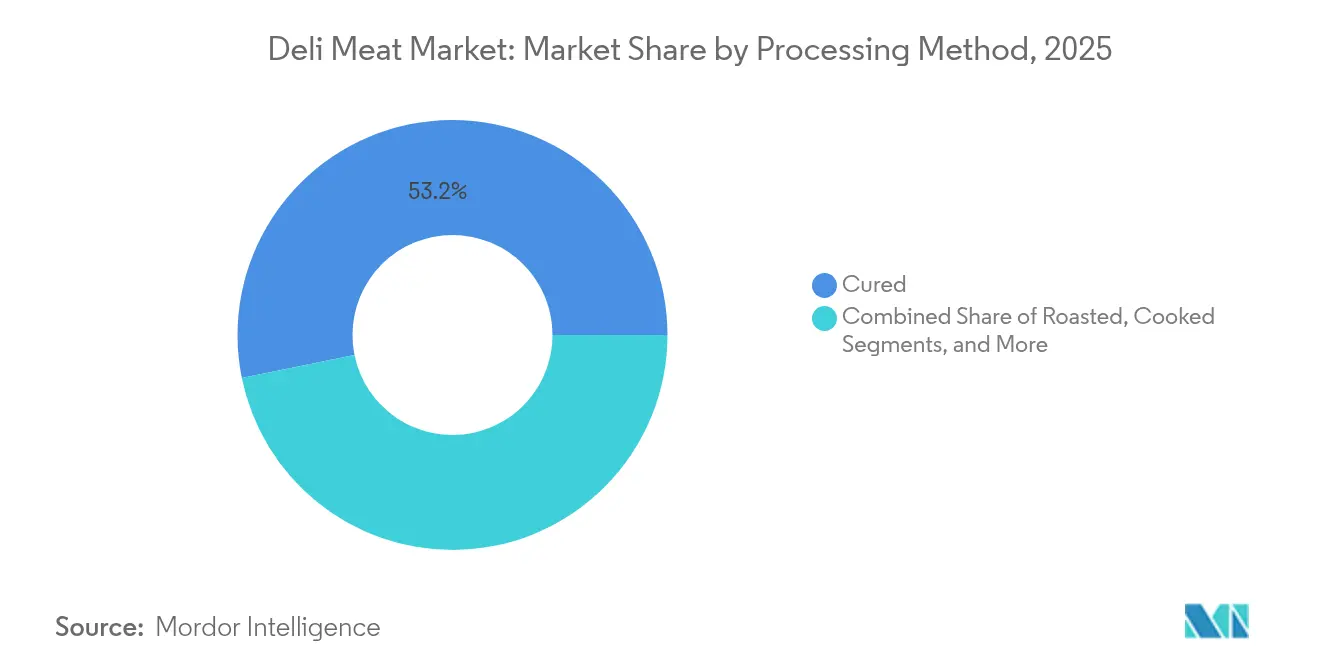

- Por método de processamento, os produtos curados responderam por 53,20% da participação do tamanho do mercado de deli meat em 2025; os produtos não curados devem crescer a um CAGR de 8,62% entre 2026 e 2031.

- Por usuário final, o varejo deteve 62,10% da participação do mercado de deli meat em 2025; o canal HoReCa deve crescer a um CAGR de 6,05% até 2031.

- Por geografia, a Europa dominou com uma participação de 32,85% do mercado de deli meat em 2025; a Ásia-Pacífico exibe um CAGR de 7,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Deli Meat

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Premiumização da cultura de consumo de lanches de carne entre a Geração Z e os Millennials | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente por deli meats embalados com rótulo limpo e sem nitratos | +0.8% | Global, mais forte na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Crescimento das "tábuas de petiscos" e tendências de charcutaria impulsionadas pelas redes sociais | +0.6% | América do Norte e Europa, centros urbanos | Curto prazo (≤ 2 anos) |

| Expansão das dietas ricas em proteínas (cetogênica, paleo) para o varejo convencional | +0.9% | Global, liderado pela América do Norte | Médio prazo (2-4 anos) |

| Inovação de Produtos Moldando as Escolhas dos Consumidores no Mercado de Deli Meat | +0.5% | Global | Médio prazo (2-4 anos) |

| Transparência e Abastecimento Ético | +0.4% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização da Cultura de Consumo de Lanches de Carne entre a Geração Z e os Millennials

Os consumidores da Geração Z não estão apenas experimentando, mas mergulhando fundo no mundo dos deli meats artesanais, demonstrando uma disposição sem precedentes para pagar preços premium. Essa mudança não se limita às tradicionais aplicações em sanduíches. A campanha "Made for More" da Kretschmar, por exemplo, está sendo pioneira nessa tendência, introduzindo produtos inovadores como Peito de Peru com Limão e Pimenta Preta e Presunto com Abacaxi Temperado. Esses não são apenas deli meats; são elaborados para preparações culinárias criativas, sinalizando uma exploração culinária mais ampla pela geração mais jovem. A tendência de premiumização, intimamente ligada à influência das redes sociais, vê os consumidores gravitando em direção a produtos premium, frequentemente influenciados por esforços de marketing direcionados. Esse comportamento evolutivo do consumidor não é apenas uma tendência passageira; está remodelando as próprias prioridades do desenvolvimento de produtos. As marcas, reconhecendo essa mudança, estão canalizando investimentos para criar perfis de sabor únicos e desenvolver embalagens dignas do Instagram, tudo em busca de conquistar uma participação significativa no lucrativo segmento premium. À medida que as fronteiras entre as aplicações culinárias tradicionais e inovadoras se tornam cada vez mais tênues, o mercado observa atentamente, antecipando a próxima onda de ofertas artesanais que capturarão o paladar da Geração Z.

Demanda Crescente por Deli Meats Embalados com Rótulo Limpo e Sem Nitratos

Respondendo à maior conscientização dos consumidores sobre saúde e às pressões regulatórias, os fabricantes estão cada vez mais favorecendo formulações de rótulo limpo, com os produtos não curados liderando o movimento a um notável CAGR de 9,13%. Em 2024, a Dietz & Watson havia concluído a transição completa para formulações sem nitratos, eliminando aditivos de suas ofertas de peru, peito de frango, presunto e rosbife. Essa mudança foi alcançada sem comprometer o sabor, graças às queridas receitas familiares da empresa e às técnicas naturais de conservação. Em 2024, o FDA lançou diretrizes voluntárias de redução de sódio, visando especificamente alimentos processados comercialmente. Essas diretrizes incentivam os fabricantes a reformular seus produtos, mantendo ao mesmo tempo rigorosos padrões de segurança alimentar, conforme observado no Federal Register[1]Fonte: FDA, "Metas Voluntárias de Redução de Sódio," fda.gov. A True Story Foods está aproveitando essa onda, ampliando seu alcance para 4.000 lojas. Suas ofertas, incluindo Presunto Não Curado com Mel Silvestre e Bordo e Peito de Frango Orgânico Assado em Fatias Grossas, atendem a uma clientela exigente que prioriza práticas humanitárias, conforme destacado pela Meat + Poultry. A tendência de rótulo limpo não apenas oferece uma vantagem competitiva aos seus primeiros adotantes, mas também está estabelecendo novos padrões no setor em termos de transparência e simplicidade de ingredientes.

Crescimento das "Tábuas de Petiscos" e Tendências de Charcutaria Impulsionadas pelas Redes Sociais

As plataformas de redes sociais estão remodelando o consumo de charcutaria, levando-o além dos horários tradicionais de refeição. Como resultado, as vendas no segmento de entretenimento com frios dispararam. Essa mudança é amplamente impulsionada pela crescente apreciação dos consumidores por apresentações de alimentos visualmente atraentes e experiências de refeições comunitárias. A Columbus Craft Meats defende a charcutaria como uma arte culinária refinada, aprimorando a experiência geral do consumidor. Os varejistas, reconhecendo essa tendência, estão estabelecendo seções dedicadas à charcutaria, com o objetivo de elevar tanto as vendas quanto os valores médios das transações. As tábuas de charcutaria de hoje estão evoluindo; os consumidores estão indo além do clássico duo de carne e queijo, optando por uma variedade de acompanhamentos e itens sazonais, levando a compras mais frequentes. Em resposta, as marcas estão lançando seleções de tábuas pré-montadas e produtos sazonais. Notavelmente, a Hormel está introduzindo itens temáticos de feriados, enquanto a Volpi Foods está enfatizando a conveniência. Essa tendência evolutiva de consumo não apenas gera margens de lucro mais altas em comparação com as vendas tradicionais de frios, mas também abre portas para a comercialização cruzada. Os varejistas agora podem combinar charcutaria com queijos artesanais, biscoitos gourmet e condimentos especiais para uma oferta mais atraente.

Expansão das Dietas Ricas em Proteínas (Cetogênica, Paleo) para o Varejo Convencional

As tendências de dietas ricas em proteínas impulsionam o consumo de deli meat à medida que os consumidores priorizam o teor de proteínas para saúde, desenvolvimento muscular e controle de peso. A expansão da distribuição da Stryve Foods para grandes redes varejistas, incluindo Southeastern Grocers e Albertsons, reflete a crescente demanda por lanches de carne ricos em proteínas e com baixo teor de carboidratos, adequados para dietas cetogênica e paleo. Os varejistas relatam forte crescimento de vendas em produtos enriquecidos com proteínas em todas as categorias, com os deli meats se beneficiando da percepção dos consumidores que associa o consumo de proteínas a benefícios para a saúde. A adoção generalizada de dietas especializadas cria oportunidades para inovação de produtos e marketing direcionado, com os fabricantes desenvolvendo produtos especificamente formulados para restrições alimentares, mantendo ao mesmo tempo um apelo amplo. A educação do consumidor sobre nutrição equilibrada torna-se crucial à medida que os varejistas comercializam o teor de proteínas e posicionam os deli meats como fontes convenientes de proteína para estilos de vida agitados. Essa tendência apoia estratégias de precificação premium, pois os consumidores estão dispostos a pagar preços mais altos por produtos alinhados com seus objetivos dietéticos e metas de saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de alternativas à base de plantas | -0.7% | Global, mais forte na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Maior escrutínio dos varejistas sobre o teor de nitrosaminas e sódio | -0.5% | Global, foco regulatório na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Interrupções na Cadeia de Suprimentos Impactam Significativamente o Mercado de Deli Meat | -0.6% | Global, agudo na América do Norte e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Desafios Regulatórios e de Conformidade | -0.4% | Global, rigoroso na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Alternativas à Base de Plantas

Apesar das recentes quedas nas vendas, as alternativas de carne à base de plantas estão mantendo sua posição no mercado. De acordo com a Deloitte, 46% dos consumidores ocasionalmente compram essas opções, e 51% estão dispostos a pagar um preço premium por formulações melhores. O mercado de substitutos de carne à base de plantas é particularmente robusto na Europa, onde as preocupações com a sustentabilidade influenciam fortemente as decisões de compra. A apresentação pela Tofurky de suas Fatias de Frios à Base de Plantas de Nova Geração na National Restaurant Association Show 2024 ressalta o compromisso do setor com a inovação. Testes com consumidores revelam uma preferência de 59-81% por essas novas fatias em relação às versões mais antigas. Enquanto isso, o presunto à base de plantas da HappyVore, denominado Sabor do Ano 2025,

possui 20 gramas de proteína por 100 gramas e produz quatro vezes menos emissões do que seu equivalente tradicional, conforme destacado pela Trend Hunter. À medida que os produtos à base de plantas aprimoram seus perfis nutricionais e superam os desafios de sabor, o cenário competitivo se torna mais intenso. Para se defender da crescente sofisticação das alternativas à base de plantas, os produtores tradicionais de deli meat devem se voltar para inovações centradas na sustentabilidade e na saúde.

Maior Escrutínio dos Varejistas sobre o Teor de Nitrosaminas e Sódio

Em 2024, um surto de listeria associado à Boar's Head levou ao recall de mais de 7 milhões de libras de produtos e ao fechamento por tempo indeterminado de uma fábrica. Esse incidente ressaltou os significativos riscos reputacionais e financeiros associados a falhas na segurança alimentar, conforme destacado pela Art of Procurement. O FDA estabeleceu metas voluntárias de redução de sódio, visando uma ingestão média de 2.750 mg/dia em suas metas da Fase II. Essa medida impõe pressões de conformidade aos fabricantes, que devem equilibrar essas diretrizes com rigorosos padrões de segurança alimentar. Em resposta ao surto, o Serviço de Inspeção e Segurança Alimentar do Departamento de Agricultura dos Estados Unidos revisou seus procedimentos de amostragem e protocolos de inspeção, sinalizando uma maior supervisão regulatória e o potencial de aumento de responsabilidade. Além disso, as restrições comerciais sobre importações de nitrito de sódio da China e da Alemanha, onde as margens de dumping podem chegar a até 237%, estão pressionando as cadeias de suprimentos dos fabricantes que dependem desses conservantes importados. Dado esse cenário regulatório, os fabricantes são compelidos a aumentar os investimentos em controle de qualidade, aprimorar os sistemas de rastreabilidade e explorar métodos alternativos de conservação. Embora essas medidas sejam essenciais para conformidade e segurança, elas correm o risco de comprimir as margens de lucro e elevar as barreiras de entrada para os players menores do setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carne: Dominância do Porco Desafiada pela Inovação com Frango

O porco reteve uma fatia de 31,05% do mercado de deli meat em 2025, beneficiando-se da infraestrutura de cura estabelecida. No entanto, o frango registrou o CAGR mais rápido de 6,75%, impulsionado pela percepção dos consumidores de uma proteína mais magra e pelas melhorias de USD 100 milhões nas fábricas da Tyson Foods para elevar a confiabilidade do fornecimento. Os produtos de boi enfrentam ventos contrários devido a restrições no fornecimento de gado, com o Departamento de Agricultura dos Estados Unidos prevendo uma queda de 4,2% na produção em 2024 e os preços no atacado atingindo USD 400/cwt para carne bovina moída grossa 81CL, representando um aumento de 25% em relação ao ano anterior, de acordo com a Provisioner Online.

Os produtos de peru demonstram resiliência por meio do posicionamento premium, com a Jennie-O Turkey investindo USD 30 milhões em 2024 na expansão de fábricas para modernizar as operações e melhorar as eficiências de processamento. A experimentação dos consumidores com carnes especiais, como cordeiro, permanece um nicho, embora os preços premium compensem o volume limitado. A JBS implantou USD 200 milhões em linhas italianas de maturação a seco com veículos guiados automatizados para aumentar a consistência e reduzir os custos gerais de mão de obra. Essas instalações tecnológicas são críticas à medida que o mercado de deli meat busca eficiência operacional sem sacrificar o apelo artesanal.

Por Tipo de Produto: Liderança do Presunto Enfrenta Disrupção do Peito de Frango

Em 2025, os produtos de presunto detêm uma participação de mercado de 27,55%, impulsionados por padrões de consumo estabelecidos e sua adaptabilidade tanto nos canais de varejo quanto de alimentação fora do lar. No entanto, os produtos de peito de frango estão superando com uma robusta taxa de crescimento de CAGR de 7,22% projetada até 2031, alimentada por um aumento de consumidores preocupados com a saúde e uma mudança mais ampla em direção a dietas centradas em proteínas. Em homenagem à inovação premium, a Kentucky Legend estreou seu presunto e bacon defumados em barril de bourbon em 2024, aproveitando barris de bourbon reutilizados para perfis de sabor distintos. Notavelmente, 91% dos consumidores de presunto expressam intenção de recompra. Enquanto isso, a Carnegie Deli, em colaboração com a Costco, está lançando pacotes combinados exclusivos de pastrami e carne de milho, uma medida estratégica para aumentar a visibilidade e a acessibilidade da marca.

Os produtos de salame desfrutam de desempenho consistente, aproveitando o posicionamento artesanal e a crescente tendência de charcutaria. Em contraste, o rosbife enfrenta desafios decorrentes de restrições no fornecimento de gado e flutuações de preços. Os produtos de peito de peru estão em ascensão, graças a uma imagem centrada na saúde e ao processamento inovador. Os fabricantes estão cada vez mais se inclinando para formulações de rótulo limpo e embalagens ecológicas. O cenário competitivo esquenta à medida que as marcas lançam inovações de sabor, com a Land O'Frost liderando o movimento como a primeira marca nacional a infundir mel picante em deli meats embalados, conforme relatado pela Meat + Poultry. O desenvolvimento de produtos agora prioriza perfis de sabor distintos, embalagens fáceis de usar e melhorias nutricionais, com o objetivo de atrair segmentos premium e se destacar dos produtos de commodities. A evolução deste segmento ressalta um crescente apetite dos consumidores por variedade, conveniência e experiências alimentares que elevam os momentos de refeição e promovem o compartilhamento social.

Por Método de Processamento: A Revolução dos Não Curados Transforma a Cura Tradicional

Os produtos curados mantêm 53,20% de dominância de mercado em 2025, aproveitando os métodos tradicionais de conservação e os perfis de sabor estabelecidos que ressoam com as preferências dos consumidores. O segmento não curado emerge como a categoria de crescimento mais rápido, com um CAGR de 8,62% até 2031, refletindo a consciência de saúde dos consumidores e a pressão regulatória para reduzir o uso de nitratos e nitritos. A transição completa da Dietz & Watson para formulações não curadas em toda a sua linha de produtos demonstra o compromisso do setor com o posicionamento de rótulo limpo, mantendo ao mesmo tempo os padrões de sabor e segurança. Os produtos defumados se beneficiam do posicionamento artesanal e da diferenciação de sabor, com os fabricantes investindo em processos naturais de defumação e seleções de madeira premium para aprimorar o apelo do produto.

Os produtos assados e cozidos atendem a consumidores focados em conveniência que buscam soluções prontas para consumo, com inovações no processamento permitindo maior vida útil e textura aprimorada. A orientação do FDA sobre impurezas de nitrosaminas cria requisitos de conformidade que favorecem os fabricantes com sistemas avançados de controle de qualidade e tecnologias alternativas de conservação. Pesquisas científicas revelam variações geográficas nos níveis de nitrito e nitrato, com teor médio de nitrito de 13,7 ppm em carnes processadas em comparação com 1,7 ppm em análogos de carne, destacando os desafios de conformidade regulatória conforme relatórios científicos. A seleção do método de processamento influencia cada vez mais o posicionamento da marca, com os produtos não curados comandando preços premium enquanto os produtos curados tradicionais mantêm a liderança em volume. A transformação do segmento reflete tendências mais amplas do setor em direção à transparência, consciência de saúde e conformidade regulatória, à medida que os fabricantes equilibram as preferências dos consumidores com os requisitos operacionais e os padrões de segurança.

Por Canal de Distribuição: O Varejo Online Acelera a Transformação Digital

Em 2025, o canal de varejo captura uma participação de mercado dominante de 62,10%, aproveitando as tendências dos consumidores que favorecem a preparação de refeições em casa e as compras convenientes. Os supermercados e hipermercados lideram o espaço de varejo, com vastas gamas de produtos e preços competitivos. Enquanto isso, as lojas especializadas criam um nicho, atraindo clientes premium com seleções curadas e serviços especializados. No entanto, o segmento HoReCa se destaca, com projeção de crescimento a um robusto CAGR de 6,05% até 2031. Esse crescimento é alimentado por operadores de alimentação fora do lar em busca de ingredientes convenientes e de alta qualidade para elevar seus cardápios. O varejo online está testemunhando um aumento, com os consumidores recorrendo ao comércio eletrônico não apenas para produtos especiais, mas também para serviços de assinatura, garantindo um fornecimento constante de deli meats premium.

As lojas de conveniência e mercearias capitalizam seu apelo de compra rápida, atraindo compras por impulso. À medida que o setor de alimentação fora do lar se recupera, os operadores de HoReCa estão priorizando cada vez mais a conveniência e a qualidade, com o objetivo de oferecer refeições com qualidade de restaurante. O lançamento pela Tofurky das Fatias de Frios à Base de Plantas de Nova Geração é uma medida estratégica, visando diretamente os operadores de alimentação fora do lar e ressaltando o reconhecimento do setor das necessidades e perspectivas de crescimento específicas de cada canal. As estratégias de distribuição estão evoluindo, com uma mudança pronunciada em direção a abordagens omnicanal. Essas estratégias combinam perfeitamente as capacidades de varejo e alimentação fora do lar, atendendo ao mesmo tempo às distintas necessidades dos clientes e às demandas operacionais. Essa evolução nos canais reflete mudanças no comportamento do consumidor, rápida adoção de tecnologia e consolidação do setor, à medida que os fabricantes ajustam suas redes de distribuição para maior eficiência e maior alcance de mercado.

Análise Geográfica

Em 2025, a Europa comanda uma participação de mercado dominante de 32,85%, capitalizando suas ricas tradições de charcutaria, robustos marcos regulatórios e consumidores exigentes que defendem a inovação de produtos premium. A marca artesanal da região e os produtos com denominações de origem protegida alcançam preços mais altos, e uma abordagem regulatória unificada impulsiona o comércio transfronteiriço e a penetração de mercado. Enquanto isso, a região Ásia-Pacífico está em rápida ascensão, com projeção de crescimento a um CAGR de 7,44% até 2031, alimentada pelo aumento da renda disponível, migração urbana e uma mudança em direção aos hábitos alimentares ocidentais.

Um testemunho dessa tendência, a JBS investiu USD 100 milhões em instalações de processamento de carne no Vietnã, posicionando-as estrategicamente para atender às demandas do Sudeste Asiático, ao mesmo tempo em que obtém matérias-primas do Brasil, conforme destacado pela JBS Foods. A América do Norte está testemunhando um crescimento constante, impulsionado pelo desenvolvimento inovador de produtos e canais de distribuição simplificados. Os fabricantes estão aumentando os investimentos em automação e expandindo as capacidades para atender às necessidades domésticas. No entanto, a região enfrenta desafios como escassez de gado e escrutínio regulatório. Apesar desses obstáculos, o robusto gasto dos consumidores e a tendência de premiumização impulsionam o crescimento do mercado. Destacando a resiliência da região, a pesquisa da McKinsey revela um notável aumento de 8,6% nas vendas de supermercados europeus em 2023, mesmo em meio a ventos econômicos contrários. Notavelmente, os produtos de marca própria capturaram uma participação de mercado significativa de 38%, ressaltando a busca dos consumidores por valor sem comprometer a qualidade. A América do Sul, juntamente com o Oriente Médio e a África, apresenta oportunidades emergentes, impulsionadas por uma crescente classe média e maior demanda por proteínas. No entanto, desafios como gargalos de infraestrutura e regulamentações complexas moderam suas perspectivas de crescimento imediato. O cenário econômico global, entrelaçado com dinâmicas comerciais e nuances culturais, molda a inovação de produtos e as estratégias de entrada no mercado para os players globais.

Cenário Competitivo

Em 2024, o mercado de deli meat foi considerado fragmentado, com a presença de muitos players de pequeno e médio porte operando no mercado. A Tyson Foods, no segundo trimestre de 2025, relatou um aumento de 27% no lucro operacional ajustado, creditando esse salto aos esforços de diversificação e a uma atualização estratégica de USD 100 milhões em sua fábrica de frango. Essa atualização está preparada para gerar uma impressionante economia logística anual de USD 200 milhões até 2030, conforme relatado em tysonfoods.com. A JBS, por outro lado, está causando impacto com um investimento substancial em automação, canalizando USD 200 milhões para suas operações italianas de cura a seco. Essa medida visa não apenas reduzir os custos de mão de obra por unidade, mas também reforçar a consistência do produto, conforme destacado por meatpoultry.com.

A Hormel está capitalizando em inovações sazonais, lançando kits de charcutaria de edição limitada para elevar seus SKUs de maior margem. Em busca de capturar o segmento demográfico millennial, a Land O'Frost estreou os primeiros deli meats com mel picante da categoria em abril de 2025, uma medida relatada por meatpoultry.com. Enquanto isso, disruptores como a True Story Foods estão agitando o cenário com modelos diretos ao consumidor, com presença em 4.000 lojas nos Estados Unidos, enfatizando o abastecimento humanitário e as alegações orgânicas.

À medida que as empresas buscam ganhos de rendimento de 3-4% e visam mitigar os riscos de recall, tecnologias como gêmeos digitais, manutenção preditiva e robôs colaborativos estão se tornando elementos essenciais nas linhas de processamento. O cenário competitivo é cada vez mais definido por aqueles que conseguem converter rapidamente os avanços tecnológicos e a transparência em valor de marca tangível. À medida que o mercado de deli meat evolui, a interação de inovação, investimento e posicionamento estratégico torna-se evidente. Com players estabelecidos diversificando e automatizando, e novos entrantes criando nichos, o futuro do mercado promete tanto desafios quanto oportunidades. A ênfase em tecnologia e transparência sugere uma tendência em que o valor da marca será tanto sobre o que está no produto quanto sobre como ele é produzido.

Líderes do Setor de Deli Meat

Tyson Foods Inc.

Hormel Foods Corp.

JBS S.A.

WH Group Limited

The Kraft Heinz Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A JBS USA anunciou um investimento de USD 135 milhões em uma nova instalação de produção de salsichas em Perry, Iowa, com expectativa de processar 500.000 matrizes anualmente, fortalecendo as capacidades de processamento de porco da empresa e a presença na comunidade rural

- Abril de 2025: A Land O'Frost introduziu Peito de Frango com Mel Picante e Presunto com Mel Picante, tornando-se a primeira marca nacional de frios para almoço a oferecer mel picante em deli meats embalados, visando a demanda dos consumidores por variedade de sabores e posicionamento premium.

- Março de 2025: A JBS assinou um memorando de entendimento com o governo vietnamita para investir USD 100 milhões em duas plantas de processamento de carne, expandindo a presença no mercado do Sudeste Asiático e aprimorando a segurança alimentar por meio de importações de matérias-primas brasileiras

- Março de 2025: A Carnegie Deli lançou um Pacote Combinado Exclusivo de Pastrami e Carne de Milho em mais de 350 unidades da Costco em todo o país, com preço de USD 17,99 para pacotes de 1,5 libra, expandindo a acessibilidade da marca e a presença no varejo

Escopo do Relatório Global do Mercado de Deli Meat

| Porco |

| Boi |

| Frango |

| Outros |

| Presunto |

| Salame |

| Carne de Milho |

| Rosbife |

| Peito de Frango |

| Peito de Peru |

| Outros |

| Curado |

| Não Curado |

| Defumado |

| Assado |

| Cozido |

| HoReCa | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas Especializadas | |

| Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Indonésia | |

| Japão | |

| Austrália | |

| Tailândia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Carne | Porco | |

| Boi | ||

| Frango | ||

| Outros | ||

| Por Tipo de Produto | Presunto | |

| Salame | ||

| Carne de Milho | ||

| Rosbife | ||

| Peito de Frango | ||

| Peito de Peru | ||

| Outros | ||

| Por Método de Processamento | Curado | |

| Não Curado | ||

| Defumado | ||

| Assado | ||

| Cozido | ||

| Por Usuário Final | HoReCa | |

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas Especializadas | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Indonésia | ||

| Japão | ||

| Austrália | ||

| Tailândia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de deli meat?

O mercado de deli meat gerou USD 217,33 bilhões em 2026 e está projetado para atingir USD 271,61 bilhões até 2031 a um CAGR de 4,56%.

Qual região detém a maior participação do mercado de deli meat?

A Europa liderou com uma participação de 32,85% em 2025, devido às tradições de longa data em charcutaria e aos produtos premium com denominação de origem protegida.

Qual segmento está crescendo mais rapidamente dentro do mercado de deli meat?

Os produtos não curados estão expandindo a um CAGR de 8,62% até 2031, à medida que os consumidores migram para opções de rótulo limpo e sem nitratos.

Qual canal de distribuição está ganhando impulso?

O HoReCa está projetado para crescer a um CAGR de 6,05%, à medida que restaurantes e empresas de catering buscam soluções proteicas premium e que economizam mão de obra.

Página atualizada pela última vez em: