Tamanho e Participação do Mercado de Giroscópios de Defesa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

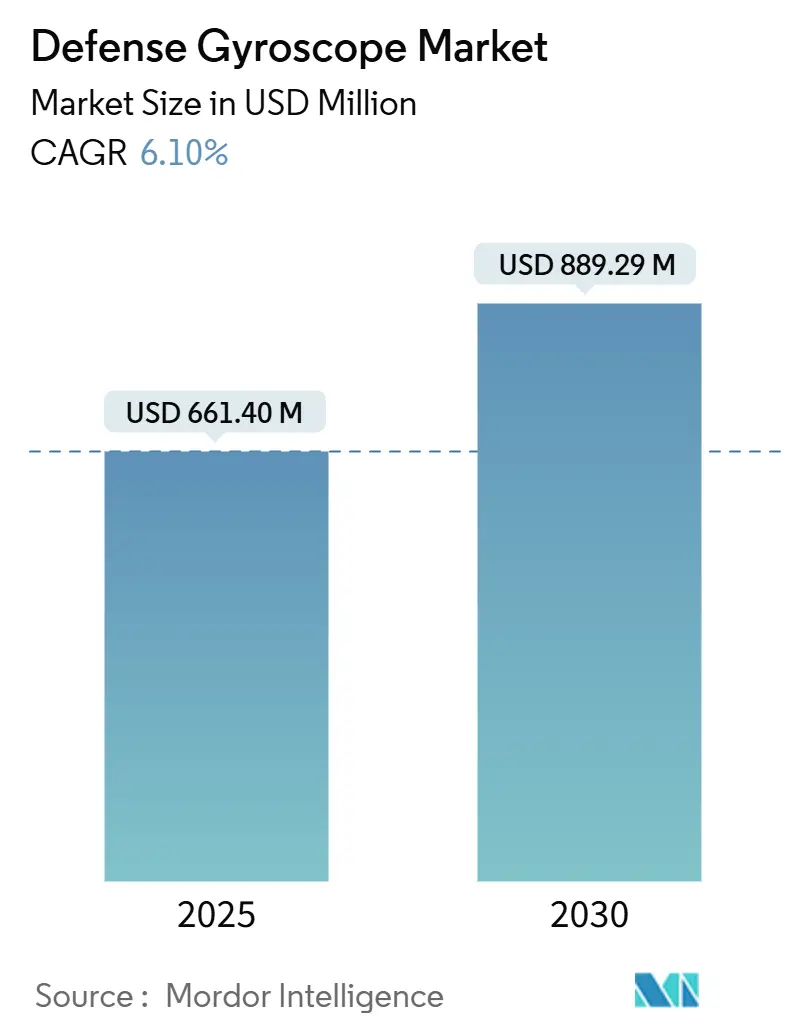

| Tamanho do Mercado (2025) | 661.40 Milhões de dólares |

| Tamanho do Mercado (2030) | 889.29 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Giroscópios de Defesa por Mordor Intelligence

O tamanho do mercado de giroscópios de defesa é de USD 661,4 milhões em 2025 e está previsto para atingir USD 889,29 milhões até 2030, avançando a um CAGR de 6,10%. A demanda está ancorada em programas de modernização da defesa, proliferação de plataformas não tripuladas e migração contínua de sistemas mecânicos para sistemas microeletromecânicos (MEMS), de fibra óptica e tecnologias quânticas emergentes. As agências de aquisição priorizam soluções que combinam precisão de nível tático a nível de navegação com métricas aprimoradas de tamanho, peso, potência e custo (SWaP-C), criando impulso sustentado para designs MEMS e fotônicos. A América do Norte, apoiada pelo maior orçamento de defesa do mundo, atualmente lidera o mercado de giroscópios de defesa, enquanto a Ásia-Pacífico apresenta a expansão mais rápida à medida que potências regionais financiam o desenvolvimento de capacidades indígenas. As estratégias competitivas giram em torno de integração vertical, parcerias de pesquisa quântica e iniciativas de resiliência da cadeia de suprimentos para garantir fibras de manutenção de polarização críticas e outros insumos especializados.

Principais Conclusões do Relatório

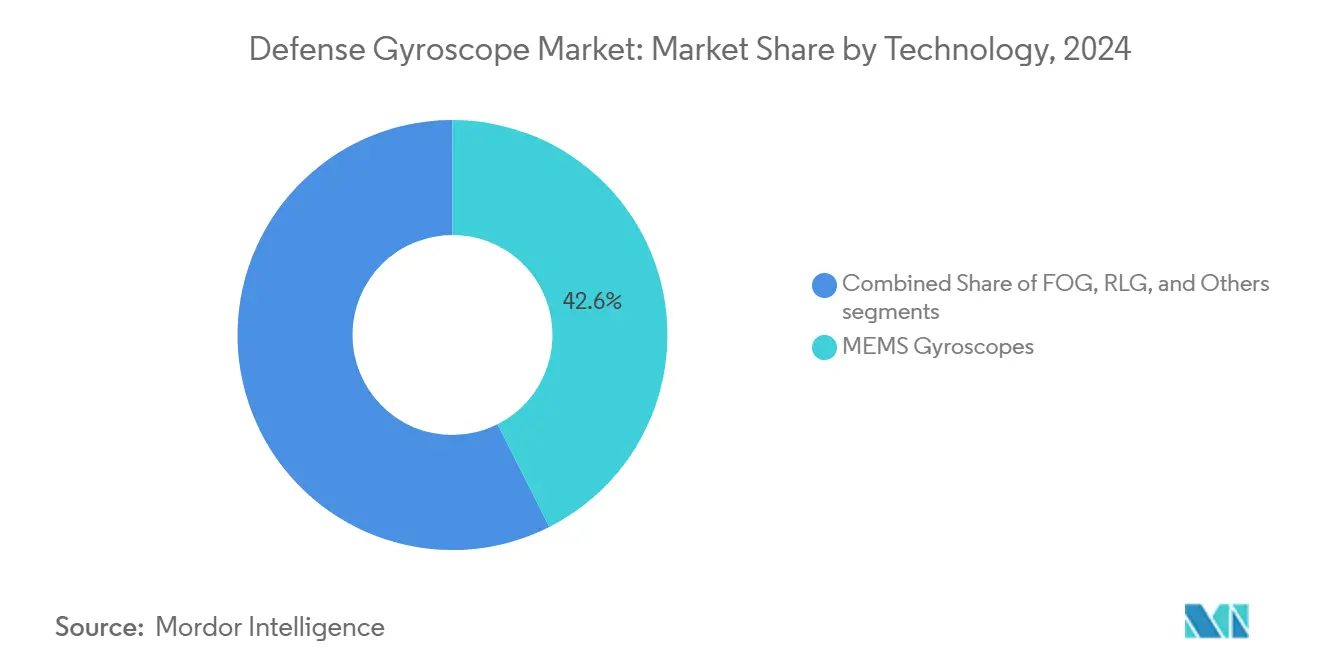

- Por tecnologia, os giroscópios MEMS lideraram com 42,56% de participação na receita do mercado de giroscópios de defesa em 2024; o segmento está projetado para expandir a um CAGR de 7,32% até 2030.

- Por plataforma, os sistemas aéreos detinham 36,22% da participação do mercado de giroscópios de defesa em 2024, enquanto os sistemas não tripulados registraram o maior CAGR projetado de 7,89% até 2030.

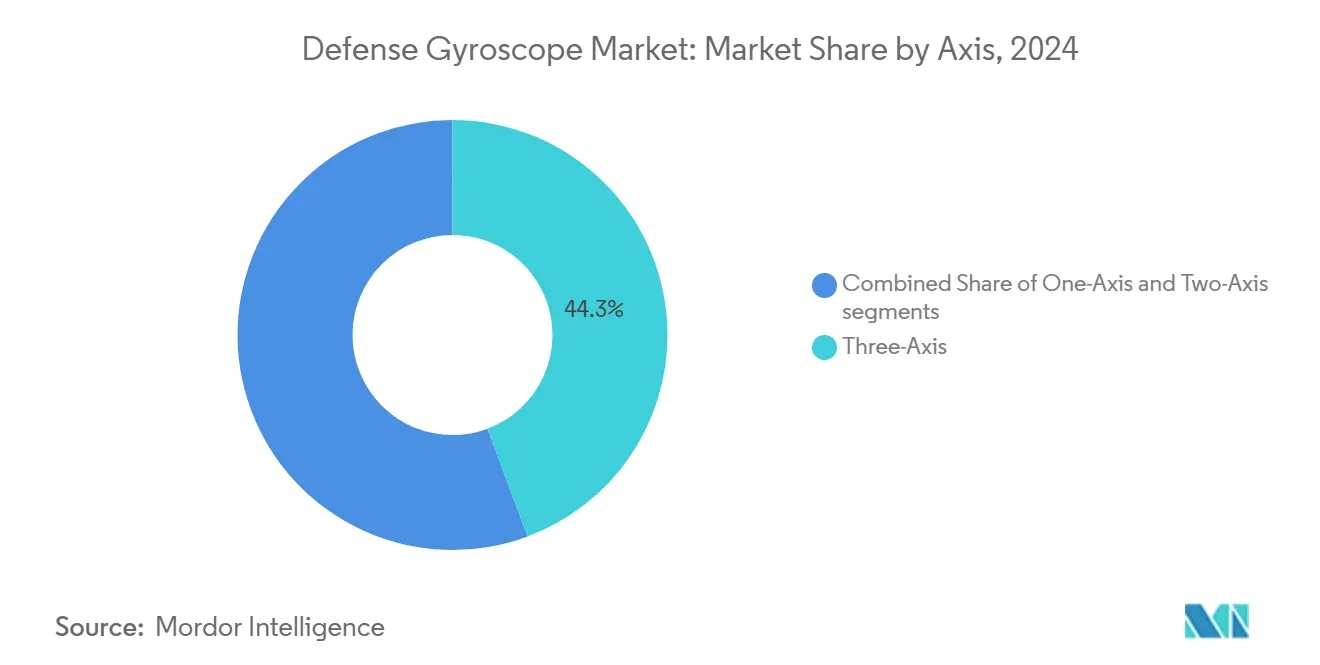

- Por configuração de eixo, as unidades de três eixos representaram 44,32% do tamanho do mercado de giroscópios de defesa em 2024 e estão avançando a um CAGR de 7,34% até 2030.

- Por aplicação, navegação e posicionamento capturaram 52,62% do mercado de giroscópios de defesa em 2024; robótica e autonomia apresentam o crescimento mais rápido a 7,55% até 2030.

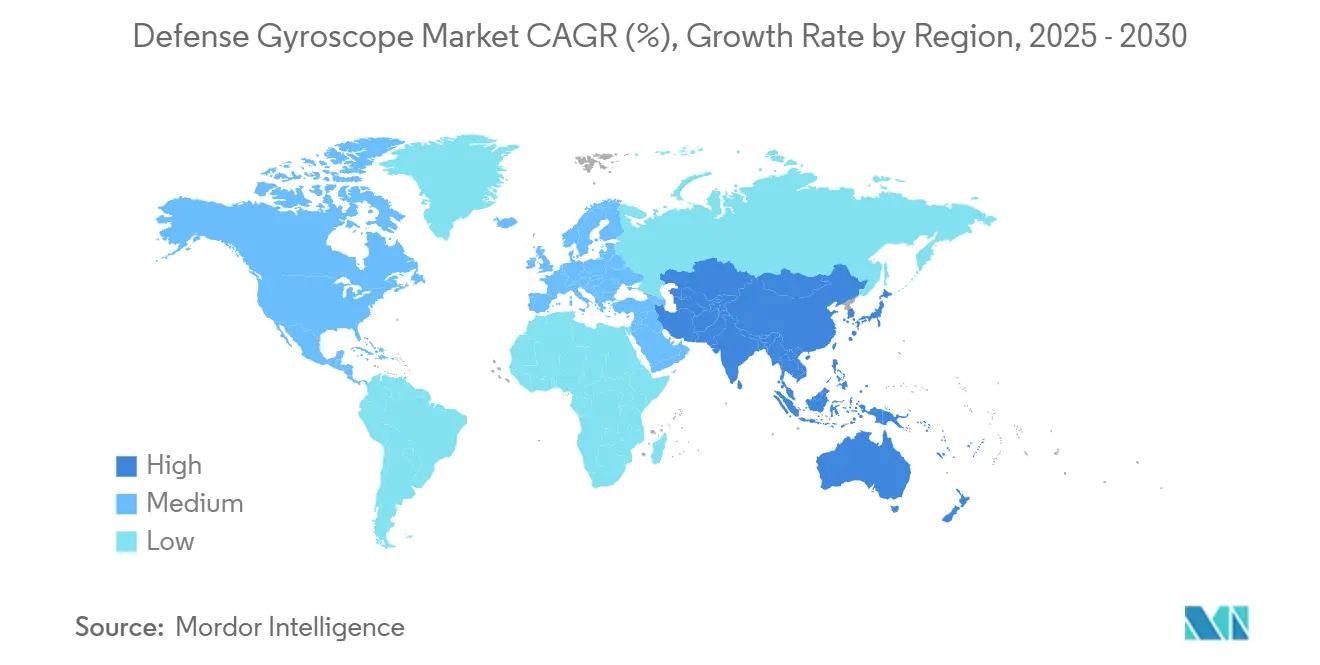

- Por geografia, a América do Norte reteve uma participação de 34,22% em 2024, enquanto a Ásia-Pacífico está posicionada para um CAGR de 8,01% durante o horizonte de previsão.

Tendências e Perspectivas do Mercado Global de Giroscópios de Defesa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos orçamentos globais de modernização da defesa | +1.8% | Global (América do Norte, Europa, Ásia-Pacífico) | Médio prazo (2 a 4 anos) |

| Crescente implantação de plataformas de defesa não tripuladas e autônomas | +1.5% | Global (América do Norte, Ásia-Pacífico) | Médio prazo (2 a 4 anos) |

| Avanços na miniaturização MEMS e fotônica reduzindo o SWaP-C | +1.2% | Global (América do Norte, Europa) | Longo prazo (≥ 4 anos) |

| Modernização dos sistemas de navegação inercial naval e submarino | +0.9% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de giroscópios autocalibráveis habilitados por IA para reduzir custos do ciclo de vida | +0.7% | América do Norte, Europa, Ásia-Pacífico selecionada | Médio prazo (2 a 4 anos) |

| Crescimento dos investimentos em P&D quântico e de fotônica de silício para ambientes sem GPS | +0.6% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Orçamentos Globais de Modernização da Defesa

As dotações de defesa atingiram máximos históricos em 2025, com o Japão dedicando JPY 8,54 trilhões (USD 57,2 bilhões) e a Índia alocando INR 681.210 crore (USD 81,7 bilhões). Esse aumento acelera a aquisição de conjuntos de navegação de precisão abrangendo os domínios aéreo, terrestre e naval. As doutrinas de operações em múltiplos domínios exigem unidades inerciais interoperáveis que mantenham precisão em ambientes contestados. Os contratantes principais concentram-se na produção doméstica para reduzir a exposição a fornecimento estrangeiro, abrindo espaço de mercado para fornecedores locais de giroscópios. A política de diplomacia de produção dos EUA apoia ainda mais a fabricação em redes confiáveis, ampliando a demanda por ofertas norte-americanas e de aliados.

Crescente Implantação de Plataformas de Defesa Não Tripuladas e Autônomas

O projeto GEARS do Exército dos EUA equipou retroativamente 41 caminhões do Sistema de Carga Paletizada com kits de navegação autônoma, sublinhando a acelerada adoção em campo. Além dos ativos terrestres, 411 projetos de constelações de satélites comerciais — 39% na classe CubeSat — ilustram as crescentes necessidades de sensores inerciais compactos em arquiteturas espaciais. As lições do campo de batalha em teatros de guerra eletrônica ressaltam a necessidade de navegação sem GPS, levando os programas de drones a incorporar redundância inercial. O enxameamento habilitado por IA exige posicionamento relativo preciso, favorecendo a produção MEMS em alto volume que atende às metas de custo em nível de frota.

Avanços na Miniaturização MEMS e Fotônica Reduzindo o SWaP-C

Avaliações técnicas mostram giroscópios MEMS de última geração alcançando instabilidade de polarização de 0,03°/h e caminhada aleatória de ângulo de 0,004°/√h, reduzindo a lacuna tradicional com modelos de fibra óptica enquanto preservam os benefícios de SWaP-C.[1]Silicon Sensing, "MEMS vs FOG: Qual você deve escolher?" siliconsensing.com Pesquisas em giroscópios de fibra óptica de núcleo de ar atingiram instabilidade de polarização de 0,0017°/h, um salto de precisão dez vezes maior vinculado à mitigação de deriva térmica. As solicitações SBIR do Exército dos EUA para giroscópios ópticos de guia de onda multicamada revelam a intenção do governo de financiar a integração fotônica que pode redefinir a navegação de nível tático.[2]Army SBIR|STTR, "Giroscópio Óptico de Guia de Onda Multicamada," armysbir.army.mil Dispositivos ópticos em escala de chip que empregam codetecção multimodo agora demonstram instabilidade de polarização de 1°/h, abrindo caminho para inserção em plataformas com restrição de espaço.

Modernização dos Sistemas de Navegação Inercial Naval e Submarino

As atualizações de frota exigem dispositivos capazes de operação submersa por meses sem GPS. A Thales registrou EUR 14,70 bilhões (USD 17,29 bilhões) em pedidos em 2024, incluindo pacotes de navegação para submarinos e fragatas. Os testes da Marinha Real Britânica com sensores de navegação quântica antecipam a adoção de precisão em escala atômica que elimina a deriva durante missões prolongadas. O giroscópio de fibra óptica Astrix 200 da Airbus garante estabilidade de polarização abaixo de 0,0005°/h ao longo de 15 anos de vida útil, confirmando rigorosas linhas de base de desempenho naval. A autocalibração orientada por IA reduz a manutenção entre implantações, sublinhando uma mudança em direção a soluções FOG de nível de navegação e quânticas, apesar dos preços iniciais mais elevados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos giroscópios de fibra óptica (FOG) e giroscópios de laser em anel (RLG) em comparação com MEMS | -0.8% | Global (mercados emergentes mais afetados) | Curto prazo (≤ 2 anos) |

| Regulamentações rígidas de controle de exportação e ITAR limitando a transferência de tecnologia | -0.6% | Global (tecnologias de origem norte-americana) | Médio prazo (2 a 4 anos) |

| Surgimento de técnicas alternativas de navegação desafiando a adoção de giroscópios | -0.4% | Global, com concentração nos setores de veículos autônomos e robótica | Médio prazo (2 a 4 anos) |

| Gargalos na cadeia de suprimentos em fibras de manutenção de polarização (PM) para giroscópios fotônicos | -0.3% | Global, com impacto primário nos fabricantes de FOG | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Giroscópios de Fibra Óptica e Giroscópios de Laser em Anel em Comparação com MEMS

As unidades FOG e RLG de nível de navegação são frequentemente precificadas de 10 a 20 vezes mais do que as alternativas MEMS de nível tático. O fornecimento restrito de fibra de manutenção de polarização agrava os prêmios de custo e limita o escalonamento da produção, especialmente para compradores de mercados emergentes. Embora as propostas de valor do ciclo de vida possam compensar os gastos iniciais, os orçamentos de aquisição em programas sensíveis a custos frequentemente optam por MEMS. Os concorrentes chineses, notadamente ERICCO e AVIC, injetam concorrência de preços, pressionando os titulares enquanto aumentam as demandas de verificação de segurança dos clientes ocidentais.

Regulamentações Rígidas de Controle de Exportação e ITAR Limitando a Transferência de Tecnologia

As categorias XI, XII e XV da Lista de Munições dos EUA impõem licenciamento a giroscópios que atendem a limites de momento de controle ou estabilidade de polarização, adicionando 30 a 60 dias aos prazos de exportação e aumentando a sobrecarga administrativa. A isenção AUKUS de setembro de 2024 oferece alívio para a Austrália e o Reino Unido, mas deixa mercados mais amplos sujeitos a restrições legadas. Estratégias de produto duplo — uma para uso doméstico, outra para exportação — corroem as economias de escala, levando parceiros aliados a acelerar o desenvolvimento indígeno para se proteger contra restrições de fornecimento de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância MEMS se Acelera

Os dispositivos MEMS representaram 42,56% do mercado de giroscópios de defesa em 2024 e estão previstos para crescer a um CAGR de 7,32% até 2030. Devido aos lançamentos de constelações de satélites e às aquisições de frotas de veículos autônomos que recompensam a eficiência de custo unitário, o tamanho do mercado de giroscópios de defesa associado a MEMS está projetado para se ampliar. Os giroscópios de fibra óptica, como os de navegação submarina, mantêm liderança em aplicações que exigem instabilidade de polarização abaixo de 0,01°/h. As soluções RLG testemunham atrito de participação à medida que as unidades MEMS se aproximam de precisão tática comparável a um décimo do custo de aquisição e manutenção.

A integração fotônica — giroscópios ópticos em escala de chip demonstrando desempenho de 1°/h — borra as fronteiras tradicionais entre as categorias MEMS e FOG, abrindo uma nova faixa competitiva para fornecedores que dominam a fabricação de guias de onda em nível de wafer. Outros, incluindo tecnologias quânticas e de ressonador hemisférico, ocupam nichos em estágio inicial, mas atraem investimento estratégico de empresas principais que se preparam para ciclos de atualização tecnológica pós-2030.

Por Plataforma: Sistemas Não Tripulados Impulsionam o Crescimento

Os programas aéreos detinham 36,22% da participação do mercado de giroscópios de defesa em 2024, sustentados por atualizações de caças, espinhas dorsais digitais de aeronaves de asa rotativa e projetos de retrofit de aeronaves de transporte. Os sistemas não tripulados, no entanto, registram o maior CAGR de 7,89% à medida que os militares implantam enxames de drones, veículos terrestres opcionalmente tripulados e embarcações marítimas autônomas. O mercado de giroscópios de defesa se beneficia das mudanças de doutrina em direção a plataformas descartáveis, impulsionando a aquisição de MEMS em grande volume.

A demanda naval se concentra em dispositivos de fibra óptica e quânticos capazes de manter estabilidade abaixo de 0,01°/h durante patrulhas submersas de vários meses. A modernização de veículos terrestres introduz nós de consciência situacional digital que necessitam de referenciamento inercial, enquanto os fabricantes de satélites especificam sensores endurecidos contra radiação tanto para ativos CubeSat quanto GEO.

Por Eixo: Sistemas de Três Eixos Dominam

As configurações de três eixos compreenderam 44,32% do tamanho do mercado de giroscópios de defesa em 2024 e registram um CAGR de 7,34% até 2030, à medida que as unidades de medição inercial (IMUs) integradas substituem os conjuntos de múltiplos sensores. O empacotamento consolidado reduz a complexidade da fiação e melhora as métricas de tempo médio entre falhas. Os arranjos de dois eixos e de eixo único persistem em anéis de estabilização otimizados para custo e unidades de apontamento de energia direcionada, mas cedem participação para soluções totalmente integradas que sustentam a consciência de seis graus de liberdade.

A IMU TopAxyz da Thales, acoplando girômetros de laser em anel com acelerômetros MEMS, exemplifica a arquitetura preferida: um módulo selado que incorpora giroscópios de três eixos, acelerômetros e processamento, fornecendo aos projetistas de sistemas entradas de navegação plug-and-play.

Por Aplicação: Navegação Lidera, Robótica Acelera

Navegação e posicionamento retiveram 52,62% do mercado de giroscópios de defesa em 2024, pois cada aeronave, navio e veículo terrestre exige capacidade de fallback inercial em cenários contestados por GPS. Robótica e autonomia, projetadas a um CAGR de 7,55%, crescem em paralelo com drones de reconhecimento guiados por IA e comboios logísticos. Orientação e controle permanecem estáveis, vinculados à demanda por munições de precisão guiada; no entanto, a realocação de orçamento em direção a plataformas persistentes modera o crescimento.

Os usuários de estabilização de plataforma adotam unidades MEMS compactas que oferecem precisão de apontamento de linha de visada dentro das tolerâncias táticas, enquanto os giroscópios quânticos surgem em cargas úteis de pesquisa como o CubeSat QYRO, sugerindo futura disrupção na precisão de nível de vigilância.

Análise Geográfica

A América do Norte controlou 34,22% da participação do mercado de giroscópios de defesa em 2024, aproveitando o maior orçamento de defesa global e um ecossistema industrial maduro. A aquisição da Civitanavi Systems pela Honeywell por EUR 200 milhões (USD 235,22 milhões) no terceiro trimestre de 2024 reforçou a capacidade regional de fibra óptica, enquanto a separação corporativa divisional de aeroespacial planejada destina um foco de receita de USD 15 bilhões com 40% dedicados à defesa e ao espaço. As iniciativas de compartilhamento com aliados incorporadas na Estratégia Nacional de Defesa Industrial visam repatriar a produção de componentes críticos, protegendo as cadeias de suprimentos de fricções geopolíticas. A isenção AUKUS, em vigor desde setembro de 2024, agiliza o fluxo de tecnologia entre os Estados Unidos, a Austrália e o Reino Unido, provavelmente acelerando a implantação de projetos conjuntos.

A Ásia-Pacífico exibe o maior impulso a um CAGR de 8,01% até 2030. A alocação de USD 57,2 bilhões do Japão em 2025 e o orçamento de defesa de USD 81,7 bilhões da Índia ressaltam um pipeline de aquisição de vários bilhões de dólares. A China cultiva fornecedores domésticos — ERICCO e AVIC — desafiando os preços ocidentais e estimulando P&D indígeno em toda a região. A crescente presença industrial de defesa da Coreia do Sul e a participação da Austrália no AUKUS impulsionam demanda adicional. O amplo investimento em vigilância marítima não tripulada e plataformas aéreas apoia a adoção de MEMS em alto volume e FOG de nível intermediário.

A Europa mantém crescimento equilibrado, impulsionado por estruturas de defesa colaborativas e consolidação corporativa. A Safran visa dobrar a receita de eletrônica de defesa até 2028–2030 e obteve aprovação antitruste da UE para sua aquisição de USD 1,8 bilhão da divisão de controle de voo da Collins Aerospace, fortalecendo as capacidades de navegação inercial.[3]GuruFocus, "Aquisição de USD 1,8 Bilhão da Safran Aprovada," gurufocus.com A Thales, com uma carteira de pedidos no valor de EUR 39,2 bilhões (USD 46,10 bilhões), integra pesquisa quântica com linhas de laser em anel estabelecidas para garantir relevância de longo prazo. O financiamento do Fundo Europeu de Defesa incentiva a P&D transfronteiriça, mas os regimes divergentes de controle de exportação nacionais continuam a adicionar camadas administrativas à transferência de tecnologia intracomunitária.

Cenário Competitivo

A concentração de mercado é moderada; Honeywell International Inc., Northrop Grumman Corporation e Safran encabeçam a estrutura de três camadas, combinando portfólios MEMS, FOG e RLG dentro de cadeias de suprimentos verticalmente integradas. A aquisição da Civitanavi pela Honeywell amplia a presença europeia e aprofunda a expertise em FOG, enquanto a separação corporativa iminente pretende aguçar o foco em soluções de navegação aeroespacial e de defesa. A Northrop Grumman Corporation aproveita as competências da subsidiária LITEF em tecnologia de laser em anel, mesclando-as com pesquisas em caminhos de fotônica de silício para IMUs de próxima geração.

A aquisição pela Safran do negócio de controle de voo da Collins Aerospace expande os manuais de integração em aviônica e orientação inercial, posicionando a empresa para agrupar hardware de giroscópio com superfícies de controle de voo em ofertas turnkey. A demonstração QuINS da Vector Atomic e da Lockheed Martin introduz concorrentes de classe quântica; esses entrantes frequentemente fazem parceria com empresas principais para superar obstáculos de taxa de produção e certificação.

A resiliência da cadeia de suprimentos emerge como um diferenciador competitivo fundamental. As escassez de fibra de manutenção de polarização durante as interrupções da pandemia impulsionaram movimentos de nearshoring por vários produtores norte-americanos e europeus. A infraestrutura de conformidade com ITAR favorece os titulares, embora as revisões AUKUS de setembro de 2024 concedam a fornecedores aliados menores uma rota para mercados restritos. A pressão dos concorrentes de valor chineses motiva as empresas ocidentais a destacar a proveniência de fornecedor confiável nas competições de aquisição.

Líderes do Setor de Giroscópios de Defesa

Honeywell International Inc.

Northrop Grumman Corporation

Exail Technologies

EMCORE Corporation

Safran SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Curtiss-Wright Corporation garantiu contratos da Rheinmetall para fornecer sistemas de estabilização de acionamento de torre (TDSS) para o Transportador de Armas Pesadas Boxer da Alemanha e o Veículo de Combate de Infantaria (IFV) Lynx da Hungria. O TDSS incorpora tecnologia de giroscópio que mantém a estabilização precisa da torre durante o movimento do veículo.

- Julho de 2024: A Marinha dos EUA concedeu ao The Charles Stark Draper Laboratory Inc. em Cambridge, Massachusetts, um contrato de USD 111 milhões para fabricar giroscópios de fibra óptica interferométrica (IFOGs) para mísseis nucleares lançados por submarinos Trident II (D5).

Escopo do Relatório Global do Mercado de Giroscópios de Defesa

| Giroscópios MEMS |

| Giroscópios de Fibra Óptica (FOG) |

| Giroscópios de Laser em Anel (RLG) |

| Outros |

| Plataformas Aéreas |

| Plataformas Navais e Submarinas |

| Veículos Terrestres |

| Espaçonaves e Satélites |

| Mísseis e Munições de Precisão Guiada |

| Sistemas Não Tripulados |

| Um Eixo |

| Dois Eixos |

| Três Eixos |

| Navegação e Posicionamento |

| Orientação e Controle |

| Estabilização e Apontamento de Plataforma |

| Robótica e Autonomia |

| Cargas Úteis de Vigilância e ISR |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tecnologia | Giroscópios MEMS | ||

| Giroscópios de Fibra Óptica (FOG) | |||

| Giroscópios de Laser em Anel (RLG) | |||

| Outros | |||

| Por Plataforma | Plataformas Aéreas | ||

| Plataformas Navais e Submarinas | |||

| Veículos Terrestres | |||

| Espaçonaves e Satélites | |||

| Mísseis e Munições de Precisão Guiada | |||

| Sistemas Não Tripulados | |||

| Por Eixo | Um Eixo | ||

| Dois Eixos | |||

| Três Eixos | |||

| Por Aplicação | Navegação e Posicionamento | ||

| Orientação e Controle | |||

| Estabilização e Apontamento de Plataforma | |||

| Robótica e Autonomia | |||

| Cargas Úteis de Vigilância e ISR | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de giroscópios de defesa em 2025?

O tamanho do mercado de giroscópios de defesa é avaliado em USD 661,4 milhões em 2025.

Qual é o CAGR esperado para giroscópios de defesa até 2030?

O mercado está projetado para atingir USD 889,29 milhões até 2030, avançando a um CAGR de 6,10%.

Qual região apresenta o crescimento de demanda mais rápido para giroscópios de defesa?

A Ásia-Pacífico lidera com um CAGR de 8,01%, impulsionada pelo aumento dos orçamentos de defesa no Japão, Índia, China e Coreia do Sul.

Qual segmento de tecnologia domina as implantações atuais?

Os giroscópios MEMS detêm uma participação de mercado de 42,56% e estão se expandindo a um CAGR de 7,32% graças às eficiências de SWaP-C.

Qual categoria de plataforma registra a maior taxa de crescimento?

Os sistemas não tripulados registram o maior CAGR de plataforma de 7,89% à medida que os militares escalam frotas autônomas.

Qual área de aplicação contribui com a maior receita atualmente?

As aplicações de navegação e posicionamento respondem por 52,62% da receita do mercado devido aos requisitos operacionais em ambientes sem GPS.

Página atualizada pela última vez em: