Tamanho e Participação do Mercado de Placas de Circuito Impresso para Data Centers e Servidores de IA

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

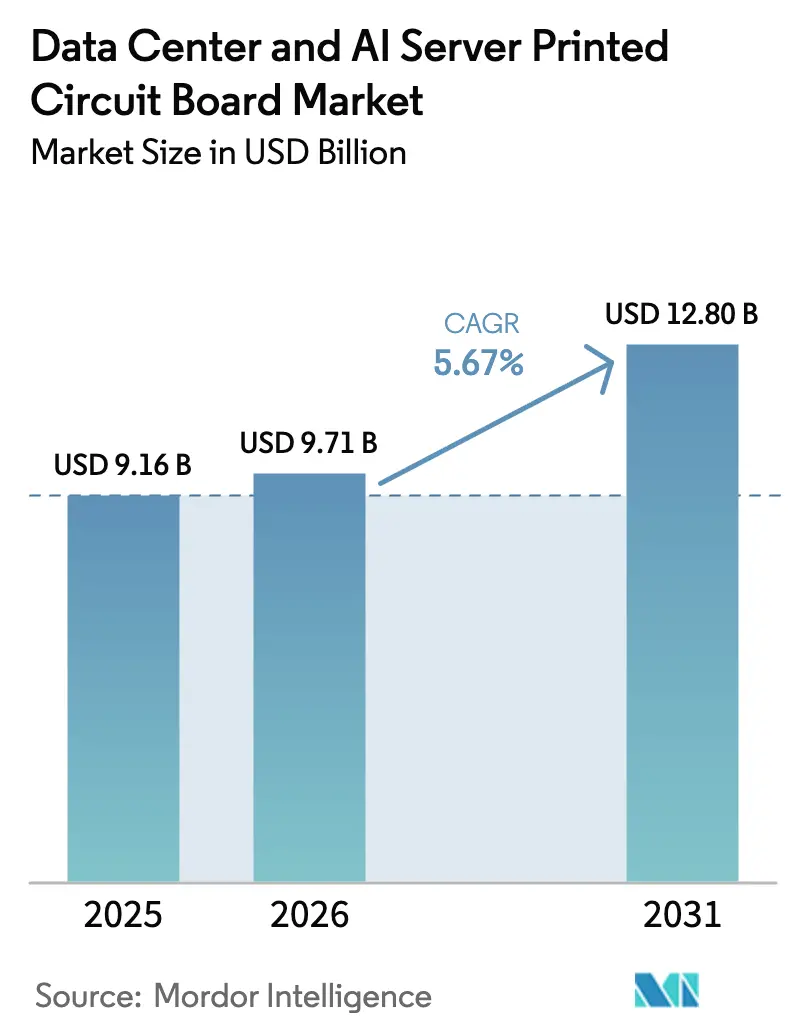

| Tamanho do Mercado (2026) | 9.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso para Data Centers e Servidores de IA pela Mordor Intelligence

O tamanho do Mercado de Placas de Circuito Impresso para Data Centers e Servidores de IA em 2026 é estimado em USD 9,71 bilhões, crescendo a partir do valor de 2025 de USD 9,16 bilhões, com projeções mostrando USD 12,80 bilhões, crescendo a uma CAGR de 5,67% no período de 2026-2031. Os gastos de capital sustentados em clusters de GPU e ASIC otimizados para inferência, a migração para arquiteturas de switch 800 GbE e um acentuado aumento nas cargas térmicas em nível de rack estão expandindo a frequência de atualização dos servidores e criando uma base instalada maior de placas com alto número de camadas. Janelas de qualificação de projeto mais curtas, agora com média de 12 meses em vez dos históricos 18-24 meses, estão forçando os fabricantes a acelerar as atualizações de processos, especialmente em linhas de micro-via perfuradas a laser e linhas semi-aditivas modificadas. A Ásia-Pacífico continua a dominar os anúncios de nova capacidade porque os fornecedores se co-localizam próximos às fábricas de substratos de CI e às laminadoras de cobre revestido, enquanto os controles de exportação dos EUA estão redirecionando a demanda chinesa para fornecedores domésticos, amplificando a escassez regional de curto prazo. Os fornecedores que dominam laminados de alta velocidade e baixa perda, trilhos de energia embutidos e projetos-piloto de núcleo de vidro estão posicionados para capturar a demanda de óptica co-encapsulada à medida que os roteiros de interface de 1,6 Tbps e 3,2 Tbps avançam em direção à adoção em volume.

Principais Conclusões do Relatório

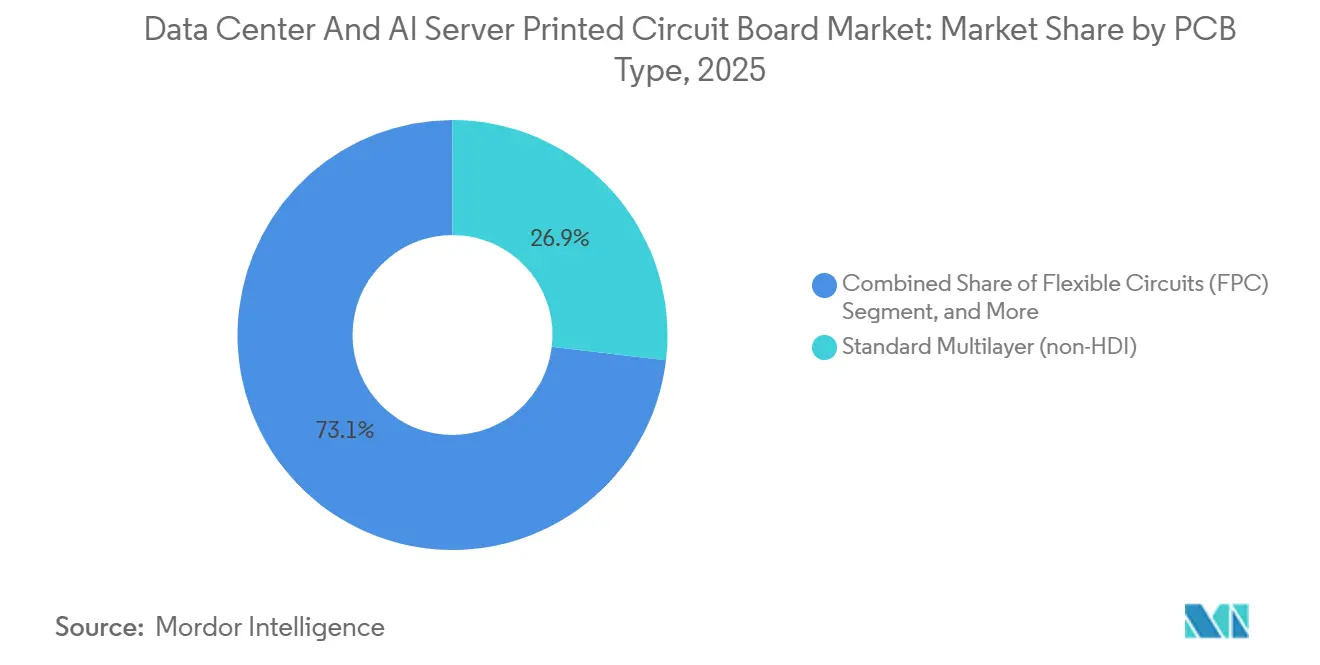

- Por tipo de PCI, o multicamada padrão capturou 26,87% da participação do Mercado de Placas de Circuito Impresso para Data Centers e Servidores de IA em 2025, enquanto os circuitos flexíveis estão se expandindo a uma CAGR de 5,99% até 2031.

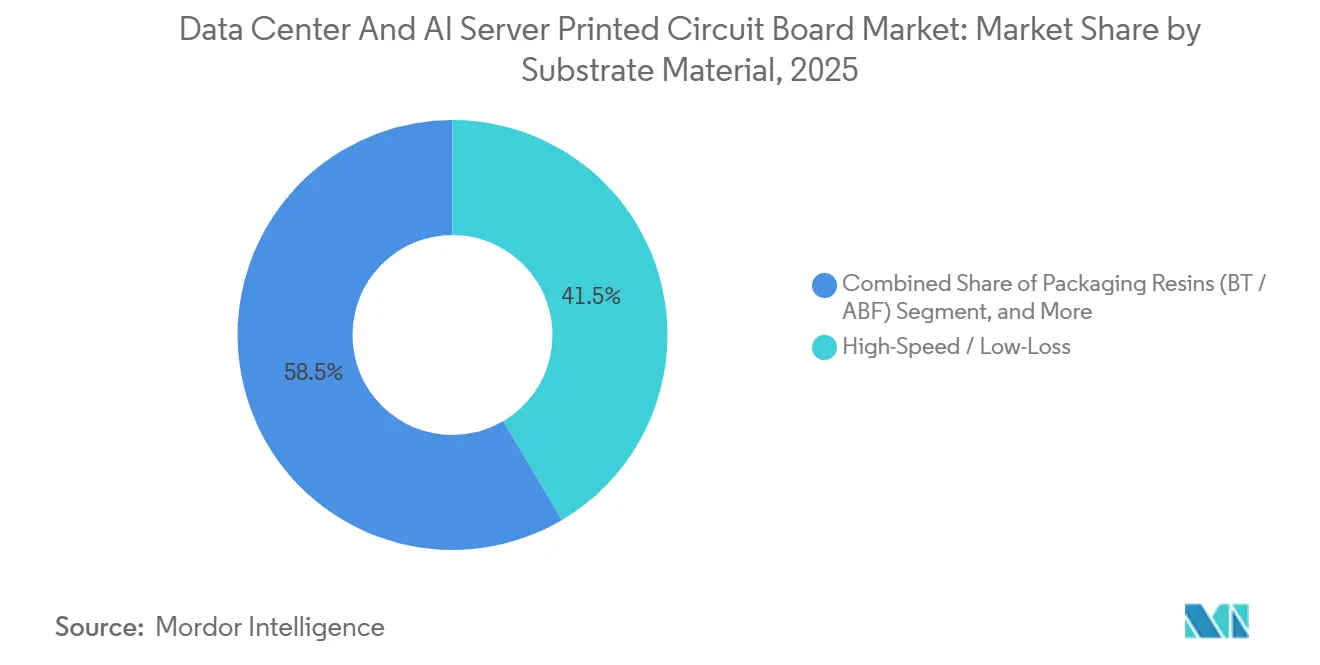

- Por material de substrato, os laminados de alta velocidade e baixa perda detinham 41,50% da participação do tamanho do Mercado de Placas de Circuito Impresso para Data Centers e Servidores de IA em 2025 e estão avançando a uma CAGR de 6,63% até 2031.

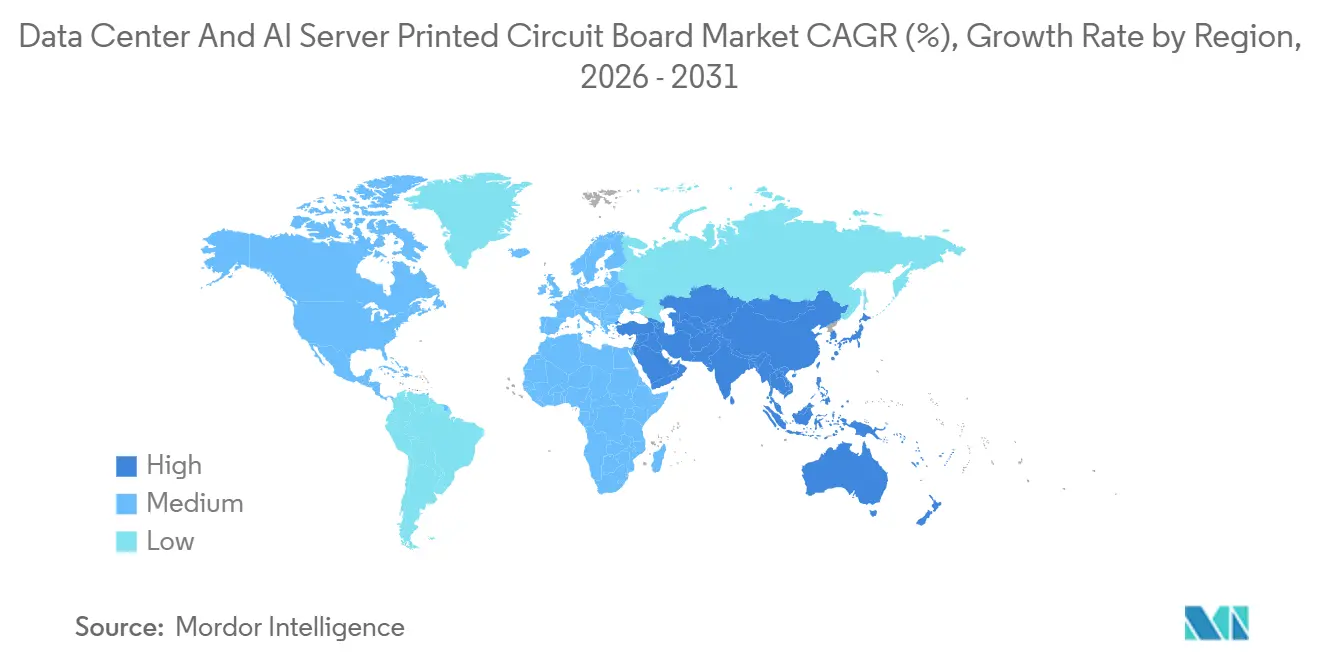

- Por geografia, a Ásia-Pacífico liderou com 82,54% de participação na receita em 2025; a Ásia-Pacífico registrou a maior CAGR projetada entre as regiões desenvolvidas, de 6,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Placas de Circuito Impresso para Data Centers e Servidores de IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Adoção de Aceleradores de IA em Data Centers de Hiperescala | +1.20% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Densidade de Energia por Rack Exigindo PCIs de Alto Desempenho | +0.90% | Global, liderado pela América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Transição para Óptica Co-Encapsulada Impulsionando a Demanda por HDI e Substratos de CI | +0.80% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Rápida Expansão da Infraestrutura de Resfriamento Líquido | +0.70% | América do Norte e Europa, emergindo na China | Curto prazo (≤ 2 anos) |

| Surgimento de Tecnologias de Núcleo de Vidro e Trilhos de Energia Embutidos | +0.50% | Japão, Coreia do Sul, Taiwan | Longo prazo (≥ 4 anos) |

| Integração de Energia Renovável no Local Aumentando a Demanda por PCIs de Alta Capacidade Térmica | +0.30% | Global, com ganhos iniciais no Norte da Europa e Costa Oeste dos EUA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Aceleradores de IA em Data Centers de Hiperescala

Os operadores de hiperescala instalaram mais de 3,5 milhões de aceleradores de IA durante 2025, um salto de 180% em relação a 2024, e cada nova placa de GPU requer placas de 32 camadas com pares diferenciais com impedância controlada. Os designs de referência do NVIDIA H200 e do AMD MI325X dependem de larguras de linha e espaçamento abaixo de 10 µm, obrigando os fornecedores a adotar processos semi-aditivos modificados que aumentam os gastos de capital, mas melhoram o rendimento para geometrias abaixo de 15 µm. A Meta divulgou que apenas a aquisição de PCIs consumiu aproximadamente 8% de seus gastos de USD 9,2 bilhões em infraestrutura de IA no terceiro trimestre de 2025. A compressão dos ciclos de projeto está motivando os fabricantes a estocar múltiplos SKUs de laminados de alta velocidade e a dedicar células de produção rápida a placas de suporte de GPU e retemporizadores, reduzindo o prazo de entrega de protótipos para menos de seis semanas. À medida que os orçamentos de hiperescala permanecem voltados para clusters de inferência, o mercado de PCIs para Data Centers e Servidores de IA deverá registrar volumes recorrentes a cada dois trimestres, em vez do ritmo anterior de 18 meses.

Crescente Densidade de Energia por Rack Exigindo PCIs de Alto Desempenho

A densidade média por rack atingiu 18 kW em instalações de Nível 3 durante 2025, e as implantações com resfriamento líquido ultrapassaram 40 kW, elevando os pesos de cobre das PCIs para 3-4 oz e exigindo laminados de poliimida com temperatura de transição vítrea acima de 180 °C.[1]Uptime Institute, "Pesquisa Global de Densidade de Rack 2025," uptimeinstitute.com Cargas de corrente mais elevadas também acionam os limites de distância de fuga e isolamento da IEC 62368-1, forçando o redesenho dos conectores de energia que atrasam as qualificações em até três meses.[2]Comissão Eletrotécnica Internacional, "Emenda 3 da IEC 62368-1," iec.ch A mitigação da queda de tensão agora começa no nível da placa, incorporando vias térmicas de 0,3 mm de passo abaixo dos estágios de VRM, o que eleva o custo do substrato em 15-20%, mas oferece aos operadores uma margem térmica adicional de 5-7 °C. As metas de confiabilidade das placas escalam para 3.000 ciclos de carga-descarga para racks combinados com armazenamento de bateria no local, removendo o FR-4 de baixo custo da lista de fornecedores aprovados. Essas mudanças ampliam coletivamente a demanda por blendas premium de epóxi de alta Tg e poliimida dentro do mercado de PCIs para Data Centers e Servidores de IA.

Transição para Óptica Co-Encapsulada Impulsionando a Demanda por HDI e Substratos de CI

A óptica co-encapsulada atingiu o envio em volume em 2025 e elimina os transceivers plugáveis discretos, reduzindo a área da placa-mãe do switch em 30% e cortando o consumo de energia em 20-25%. A implementação requer substratos de CI com guias de onda ópticos embutidos e densidades de via acima de 10.000 vias/cm², criando desafios de rendimento que mantêm o sucesso na primeira passagem em torno de 60-70%. O substrato CPO de 14 camadas da Unimicron, qualificado em 2025, utiliza traços de 25 µm de linha e espaçamento e micro-vias perfuradas a laser para atender ao orçamento térmico. A adoção ampla depende do padrão de interface da OIF que harmoniza as restrições mecânicas e térmicas, permitindo que os OEMs de switches obtenham substratos de múltiplas fontes. À medida que os designs de 1,6 Tbps aumentam em 2026, os fornecedores de HDI e substratos de CI com capacidades comprovadas de CPO capturarão uma participação desproporcional dentro do mercado de PCIs para Data Centers e Servidores de IA.

Rápida Expansão da Infraestrutura de Resfriamento Líquido

Mais de 120.000 racks incorporaram placas de resfriamento direto ao chip em 2025, um salto de 220% em relação ao ano anterior. O resfriamento por imersão ultrapassou 8% da participação nas novas construções de clusters de IA, reduzindo o consumo total de energia das instalações e aumentando a densidade física dos servidores. A exposição ao líquido exige etapas de revestimento conformal e underfill que adicionam duas a três semanas ao prazo de entrega e enquadram as placas na qualificação IPC-6012 Classe 3L, um obstáculo que apenas um subconjunto de fornecedores de nível 1 consegue superar.[3]IPC, "Requisitos IPC-6012E Classe 3L," ipc.org Os laminados de poliimida com coeficientes de expansão térmica abaixo de 15 ppm/°C mitigam a fadiga de solda à medida que os servidores alternam entre a manutenção de troca a quente e a operação em estado estacionário. O ônus de capital incremental favorece os fabricantes que já mantêm laboratórios úmidos de Classe 3 e câmaras de confiabilidade, intensificando a concorrência e acelerando a consolidação no mercado de PCIs para Data Centers e Servidores de IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos na Cadeia de Suprimentos para Substratos ABF | -0.60% | Global, agudo na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Altos Requisitos de CapEx para Linhas HDI Avançadas | -0.40% | Global, mais pronunciado na Europa e no Sudeste Asiático | Médio prazo (2-4 anos) |

| Controles Geopolíticos de Exportação sobre Chipsets de IA | -0.30% | China, impacto indireto nas cadeias de suprimentos globais | Médio prazo (2-4 anos) |

| Preocupações com a Confiabilidade de Folhas de Cobre Ultrafinas | -0.20% | Global, concentrado em aplicações de alta frequência | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Cadeia de Suprimentos para Substratos ABF

O Filme de Construção da Ajinomoto permanece insubstituível para a maioria dos pacotes de aceleradores de IA 2,5D e 3D, mas as adições de capacidade em 2025 ficam 12-18 meses atrás da demanda. Os operadores de hiperescala agora fazem compromissos de volume com um ano de antecedência e aceitam prazos de entrega de 40 semanas que se propagam pelos cronogramas de aquisição de placas, restringindo o crescimento de curto prazo. A Intel citou publicamente as escassezes de ABF como causa do atraso nos lançamentos do Xeon Granite Rapids, sublinhando a exposição sistêmica. Os aumentos de preços de 18-22% desde o início de 2024 forçam os fornecedores de PCIs de nível médio a absorver a compressão de margens ou a ceder volumes, reforçando a concentração de participação entre os fornecedores verticalmente integrados. Até que as novas linhas da Ajinomoto atinjam a produção plena no terceiro trimestre de 2027, o Mercado de Placas de Circuito Impresso para Data Centers e Servidores de IA deverá navegar por escassezes periódicas de substratos.

Altos Requisitos de CapEx para Linhas HDI Avançadas

Plantas HDI greenfield capazes de geometrias de 10 µm de linha e espaçamento precisam de USD 150-250 milhões por local, muito acima dos USD 70-90 milhões típicos para linhas multicamada padrão. A AT&S investiu EUR 400 milhões (USD 440 milhões) em seu campus de Chongqing, mas a utilização no primeiro ano ficou abaixo de 60% porque as qualificações dos clientes abrangem 12-18 meses. O aumento das taxas de juros elevou os custos médios de captação para 9-11% no final de 2025, estendendo os horizontes de retorno sobre o investimento para nove anos e atrasando as atualizações brownfield para muitos fornecedores. A elevada barreira de capital restringe a entrada de players regionais, concentra a capacidade de HDI entre dez ou menos empresas e retarda a difusão tecnológica no mercado mais amplo de PCIs para Data Centers e Servidores de IA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PCI: Circuitos Flexíveis Ampliam a Liberdade de Design dos Servidores

Os circuitos flexíveis avançaram a uma CAGR de 5,99% até 2031, superando todas as outras categorias, à medida que servidores de borda e dispositivos de micro-data-center demandam interconexões dobráveis que reduzem a altura em chassis compactos. As placas multicamada padrão retiveram uma participação de 26,87% do tamanho do Mercado de Placas de Circuito Impresso para Data Centers e Servidores de IA em 2025, porque sua eficiência de custo se adequa a placas-mãe de servidores de alto volume e backplanes. No entanto, a penetração de HDI está crescendo de forma constante onde a sinalização PAM-4 de 112 Gbps força janelas de impedância mais estreitas. Os substratos de CI desfrutam de ventos favoráveis das arquiteturas de chiplet que conectam múltiplos dies de silício em interposers orgânicos, enquanto as placas rígido-flexíveis combinam conformidade de raio de curvatura com planos de energia de cobre pesado para montagens com resfriamento líquido. O lançamento do HDI any-layer de 16 camadas da Samsung Electro-Mechanics reduz o tempo de ciclo em 20% e sinaliza a prontidão dos fornecedores para geometrias de 15 µm, um limiar que os fornecedores de multicamada padrão têm dificuldade em atingir. A convergência de capacidades rígidas, flexíveis e de substratos de CI incentiva os operadores de hiperescala a consolidar o fornecimento em poucos fabricantes de pilha completa, aprofundando os laços de codesenvolvimento entre fornecedor e cliente e reforçando a visibilidade de volume.

As placas rígidas de 1-2 lados permanecem elementos essenciais para módulos de energia, mas o crescimento é limitado a dígitos simples baixos à medida que os operadores migram para estágios de VRM de maior eficiência montados em substratos mais complexos. Outros tipos de nicho, como placas de núcleo metálico e cerâmico, juntos detêm menos de 5% de participação, mas desempenham um papel desproporcional em fontes de alimentação de alta tensão e front-ends de RF. Os fabricantes que escalam o conhecimento de circuitos flexíveis para variantes rígido-flexíveis e HDI estão bem posicionados quando as retrofits de resfriamento líquido exigem placas capazes de articulação dinâmica durante a manutenção. À medida que as arquiteturas de servidores se tornam mais modulares, o mercado de Placas de Circuito Impresso para Data Centers e Servidores de IA demanda flexibilidade de fator de forma que os incumbentes de multicamada padrão devem adotar ou arriscar perda de participação para tipos de substratos mais adaptáveis.

Por Material de Substrato: Laminados de Baixa Perda Suportam a Sinalização de Próxima Geração

Os laminados de alta velocidade e baixa perda capturaram 41,50% da participação do Mercado de Placas de Circuito Impresso para Data Centers e Servidores de IA em 2025 e estão registrando uma CAGR de 6,63% até 2031, porque os links em nível de placa agora excedem 56 Gbps e frequentemente escalam para 112 Gbps. O FR-4 mantém escala em placas de E/S sensíveis ao custo, mas seu fator de dissipação acima de 0,012 limita o alcance nos switches de próxima geração. Os substratos de poliimida, oferecendo Tg acima de 250 °C e Df abaixo de 0,003, estão cada vez mais presentes em servidores com resfriamento líquido que suportam excursões térmicas dos ciclos de manutenção. As resinas de encapsulamento, como bismaleimida-triazina e ABF, juntas detêm quase 12% de participação e permanecem vitais para os aceleradores de IA que combinam pilhas de HBM com dies de computação.

O laminado RO4835T da Rogers, comercializado em meados de 2025, atinge 0,0037 de Df mantendo a compatibilidade com FR-4, encurtando os ciclos de qualificação e sublinhando o prêmio que os operadores de hiperescala atribuem à adoção de processos substitutos diretos. As opções de núcleo metálico e cerâmico, embora abaixo de 8% da receita, fornecem caminhos térmicos insubstituíveis em fontes de alimentação da classe de quilowatts. Os fornecedores que conseguem elevar as velocidades de fuso acima de 120 mil rpm sem delaminação estão mais bem posicionados para comercializar materiais de baixa perda de próxima geração em escala. À medida que as taxas de sinalização aumentam novamente para 224 Gbps PAM-4, as blendas de baixa perda se tornarão requisitos básicos para cada pilha de camadas de alto valor dentro do mercado de Placas de Circuito Impresso para Data Centers e Servidores de IA.

Análise Geográfica

A Ásia-Pacífico detinha 82,54% da receita de 2025 e está registrando uma CAGR de 6,25% até 2031. Os hubs de Hsinchu e Tainan em Taiwan fornecem mais de 70% dos substratos orgânicos da TSMC, permitindo que a Unimicron e a Nan Ya PCB entreguem em 10 semanas, em comparação com 14-16 semanas para importações. A China adicionou aproximadamente 2,5 milhões de m² de capacidade de HDI em Guangdong e Jiangsu durante 2025 para repor as placas agora impedidas de embarques de GPU estrangeiras. O Japão protege a propriedade intelectual em laminados de núcleo de vidro e folha de cobre ultrafina, mas os altos custos de mão de obra freiam o aumento de volume. O avanço do HDI any-layer da Coreia do Sul produz placas 30% mais finas e mantém a Samsung Electro-Mechanics e a LG Innotek na vanguarda, enquanto a Tailândia e o Vietnã absorvem linhas de multicamada padrão relocadas, mas carecem de engenheiros para processos abaixo de 25 µm.

A América do Norte, com crescimento concentrado em protótipos aeroespaciais, de defesa e médicos, onde os padrões ITAR e de qualidade exigem prêmios de preço. Os oito sites nos EUA da TTM ancoram o volume de produção rápida e se beneficiam da demanda estável de defesa, mitigando a exposição às oscilações de preços de commodities. A Lei CHIPS e Ciência dedicou auxílio direto mínimo às PCIs, sustentando a dependência local de importações asiáticas para produções de alto volume. Os operadores de hiperescala concentram novos sites em corredores de energia renovável no Noroeste do Pacífico e no Texas, demandando placas com amplas envoltórias térmicas e revestimentos resistentes às intempéries.

A Europa detinha cerca de 6% de participação, liderada pela AT&S e pelo NCAB Group. As iniciativas do Pacto Verde catalisam os lançamentos de veículos elétricos e redes de energia renovável que dependem de placas de alta confiabilidade, mas a conformidade com REACH e Ecodesign infla os custos de fabricação em até 12%. O investimento da AT&S em Chongqing sublinha o modesto potencial doméstico da Europa em comparação com a gravidade da demanda asiática. O Brasil e a Argentina juntos ficam abaixo de 2% de participação, alinhados à montagem local de automóveis e eletrodomésticos que principalmente adquire placas multicamada padrão. A tendência de nearshoring para o México beneficia a América do Norte, mas apenas marginalmente desloca o peso do mercado global para longe da Ásia.

Em todas essas regiões, os operadores de hiperescala buscam proximidade com fábricas de substratos, energia renovável e casas de encapsulamento avançado, criando efeitos de agrupamento que reforçam a primazia da Ásia-Pacífico, mas mantêm as atualizações brownfield vivas na América do Norte e na Europa para mitigar o risco geopolítico. Tais dinâmicas espaciais continuam a direcionar os volumes de aquisição e o poder de precificação dentro do Mercado de Placas de Circuito Impresso para Data Centers e Servidores de IA.

Cenário Competitivo

O Mercado de Placas de Circuito Impresso para Data Centers e Servidores de IA permanece moderadamente fragmentado, com os cinco principais fornecedores — TTM Technologies, Ibiden, AT&S, Unimicron e Samsung Electro-Mechanics — controlando aproximadamente 35% da receita de 2025. Os players de nível 1 se diferenciam por meio de roteiros de HDI e substratos de CI, enquanto as empresas de nível 2 perseguem volumes de multicamada padrão de alto mix. A integração vertical em laminados de cobre revestido confere à Kingboard e à Shengyi cushions de custo de 10-15% que elas alavancam durante as crises de materiais. Os depósitos de patentes em substratos de núcleo de vidro e trilhos de energia embutidos estão concentrados no Japão e na Coreia do Sul, sinalizando futuras tecnologias de diferenciação. A consolidação de fornecedores pelos operadores de hiperescala desloca o poder de barganha para os compradores, que agora bloqueiam a capacidade por meio de cláusulas de co-investimento e contratos plurianuais de take-or-pay.

Há espaço em branco em soluções rígido-flexíveis para servidores com resfriamento líquido, onde os fornecedores tradicionais de HDI carecem de expertise em circuitos flexíveis. Os entrantes chineses, como a Shennan Circuits e a Zhen Ding Technology, capitalizam subsídios estatais para escalar o HDI rapidamente, comprimindo o atraso em relação às métricas de desempenho de nível 1. A automação de design auxiliada por IA reduz os ciclos de roteamento de semanas para horas, tornando a integração de EDA um critério de aquisição tão crítico quanto a capacidade de fabricação. A conformidade com os padrões IPC-6012 Classe 3 e 3L exige conjuntos de testes com uso intensivo de capital, filtrando as empresas com investimento insuficiente e impulsionando o setor em direção a uma consolidação moderada. No geral, a intensidade competitiva está aumentando, mas permanece equilibrada entre os desafiantes orientados ao custo e os incumbentes orientados à tecnologia.

Líderes do Setor de Placas de Circuito Impresso para Data Centers e Servidores de IA

Unimicron Technology Corp.

Ibiden Co., Ltd.

AT&S AG

TTM Technologies Inc.

Samsung Electro-Mechanics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Unimicron concluiu uma expansão de USD 320 milhões em sua planta de Kunshan, adicionando 1,2 milhão de m² de capacidade anual de HDI voltada para placas de servidores de IA.

- Dezembro de 2025: A Samsung Electro-Mechanics garantiu um contrato de HDI any-layer de três anos e USD 850 milhões com um grande operador de hiperescala norte-americano, incluindo P&D conjunto em trilhos de energia embutidos.

- Novembro de 2025: A AT&S recebeu EUR 180 milhões (USD 198 milhões) em subsídios chineses para ampliar seu campus de substratos de CI em Chongqing, com produção prevista para o segundo trimestre de 2027.

- Outubro de 2025: A Ibiden firmou parceria com a Corning para codesenvolver substratos de núcleo de vidro com lançamento comercial previsto para 2028.

Escopo do Relatório Global do Mercado de Placas de Circuito Impresso para Data Centers e Servidores de IA

O Relatório do Mercado de Placas de Circuito Impresso para Data Centers e Servidores de IA é Segmentado por Tipo de PCI (Multicamada Padrão, Rígida de 1-2 Lados, HDI, Circuitos Flexíveis, Substratos de CI, Rígido-Flexível, Outros Tipos), Materiais de PCI (Laminado de Cobre Revestido, Substrato de Encapsulamento de Alta Densidade), Material de Substrato (Epóxi de Vidro FR-4, Alta Velocidade e Baixa Perda, Poliimida, Resinas de Encapsulamento, Outros Materiais) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Multicamada Padrão (Não-HDI) |

| Rígida de 1-2 Lados |

| Interconexão de Alta Densidade (HDI) |

| Circuitos Flexíveis (FPC) |

| Substratos de CI (Substratos de Encapsulamento) |

| Rígido-Flexível |

| Outros Tipos de PCI |

| Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda |

| Poliimida (PI) |

| Resinas de Encapsulamento (BT / ABF) |

| Outros Materiais de Substrato |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Taiwan | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Tipo de PCI | Multicamada Padrão (Não-HDI) | |

| Rígida de 1-2 Lados | ||

| Interconexão de Alta Densidade (HDI) | ||

| Circuitos Flexíveis (FPC) | ||

| Substratos de CI (Substratos de Encapsulamento) | ||

| Rígido-Flexível | ||

| Outros Tipos de PCI | ||

| Por Material de Substrato | Epóxi de Vidro (FR-4) | |

| Alta Velocidade / Baixa Perda | ||

| Poliimida (PI) | ||

| Resinas de Encapsulamento (BT / ABF) | ||

| Outros Materiais de Substrato | ||

| Por Geografia | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do Mercado de Placas de Circuito Impresso para Data Centers e Servidores de IA até 2031?

O mercado está previsto para atingir USD 12,80 bilhões até 2031.

Qual tipo de PCI está crescendo mais rapidamente em aplicações de data center?

Os circuitos flexíveis estão se expandindo a uma CAGR de 5,99% à medida que os servidores de borda adotam interconexões dobráveis.

Por que os laminados de alta velocidade e baixa perda estão ganhando participação?

Eles mantêm a integridade do sinal acima de 56 Gbps e já detêm 41,50% de participação, crescendo a uma CAGR de 6,63%.

Quão concentrada é a produção global de PCIs geograficamente?

A Ásia-Pacífico representa 82,54% da receita de 2025 e continuará liderando o crescimento a uma CAGR de 6,25%.

Qual é o principal risco da cadeia de suprimentos até 2027?

As escassezes de substratos ABF, com prazos de entrega se estendendo para 40 semanas, permanecem o principal gargalo.

Página atualizada pela última vez em: