Tamanho e Participação do Mercado de CXL Signal Conditioner e Retimer IC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

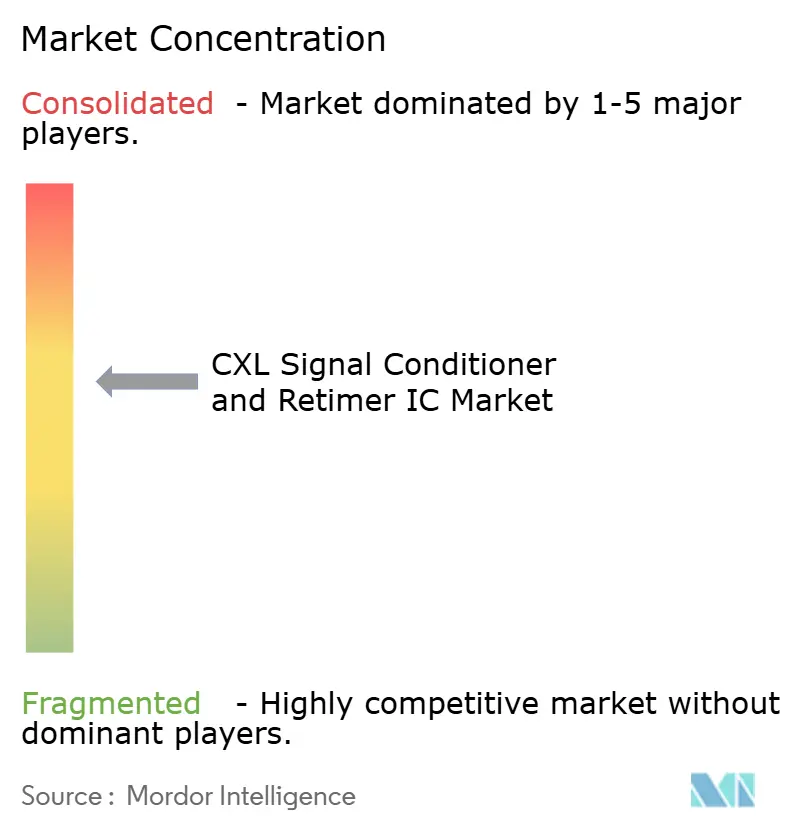

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de CXL Signal Conditioner e Retimer IC por Mordor Intelligence

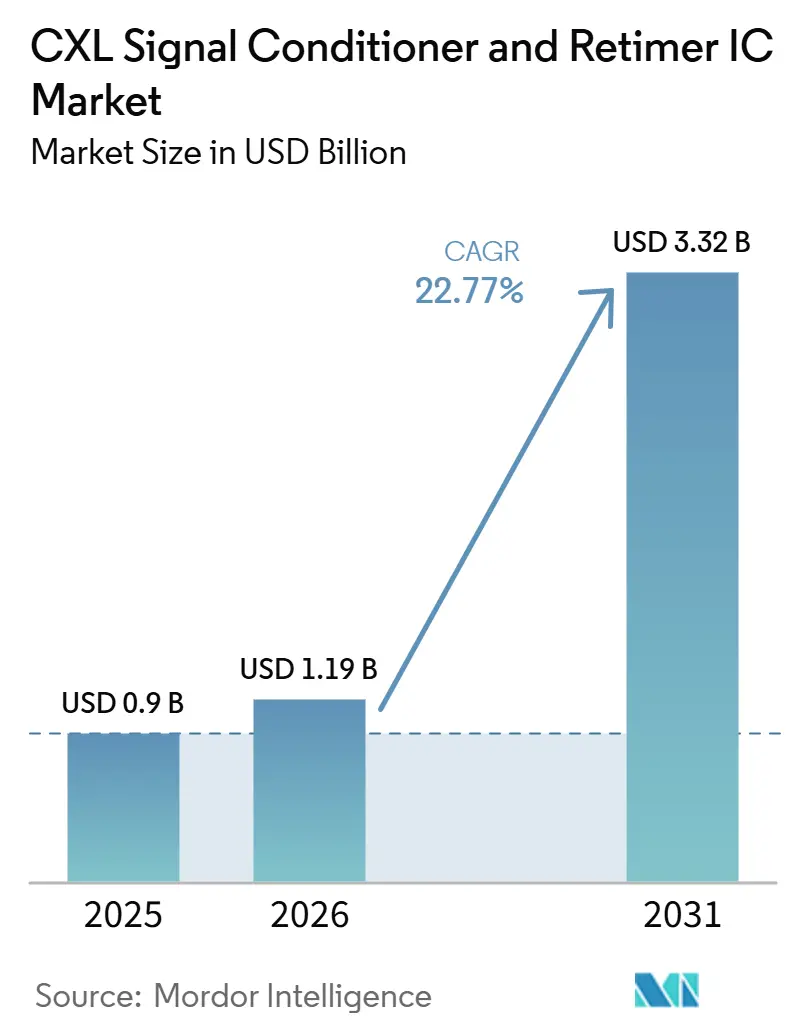

O tamanho do mercado de CXL signal conditioner e retimer IC está projetado em 0,90 bilhão de USD em 2025, 1,19 bilhão de USD em 2026, e deve atingir 3,32 bilhões de USD até 2031, crescendo a um CAGR de 22,77% de 2026 a 2031. A base de 2025 refletiu um mercado que já havia avançado para escala comercial, pois as plataformas de servidores de IA com PCIe 5.0 e CXL 2.0 estavam sendo implantadas em volume em clusters hyperscale. A transição de 2026 está centrada na aceleração de produção do PCIe 6.0, onde os limites de integridade de sinal a 64 GT/s sobre materiais de PCB padrão tornam os retimers externos um componente obrigatório no design de placas de servidores de IA. Essa mudança não é uma etapa rotineira de uma geração PCIe para a próxima, pois o alcance utilizável mais curto de trilhas move os retimers para posições que antes dependiam de roteamento passivo e expande o conteúdo de silício por servidor. A expansão de memória baseada em CXL, o pooling e os fabrics baseados em switches adicionam demanda adicional porque aumentam o número de links que precisam de recuperação de sinal em toda a arquitetura de rack e servidor. O mercado de CXL signal conditioner e retimer IC também permanece moldado pela força de implantação hyperscale norte-americana, pelo rápido dimensionamento da cadeia de suprimentos na Ásia-Pacífico e por uma estrutura competitiva onde fornecedores estabelecidos se beneficiam de posições de qualificação profundas enquanto novos participantes tentam entrar por meio de desempenho, integração de cabos e prontidão de interoperabilidade.

Principais Conclusões do Relatório

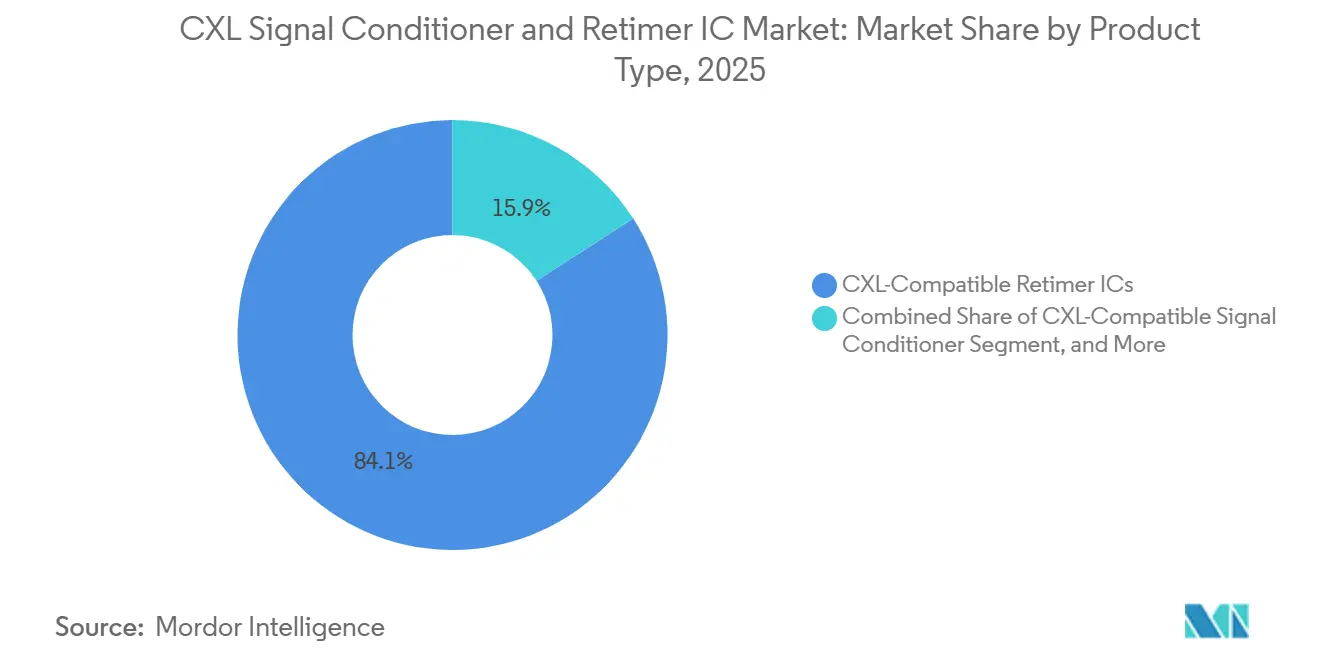

- Por tipo de produto, os CXL-compatible retimer ICs capturaram 84,12% da participação do tamanho do mercado de CXL signal conditioner e retimer IC em 2025, enquanto os ICs de condicionamento de sinal ativo estão projetados para expandir a um CAGR de 23,37% até 2031.

- Por compatibilidade de geração PCIe/CXL, os ICs compatíveis com PCIe 5.0 e CXL 1.x-2.0 detinham 66,83% de participação em 2025, enquanto os ICs compatíveis com PCIe 6.0 e CXL 3.x devem registrar o maior CAGR de 23,54% até 2031.

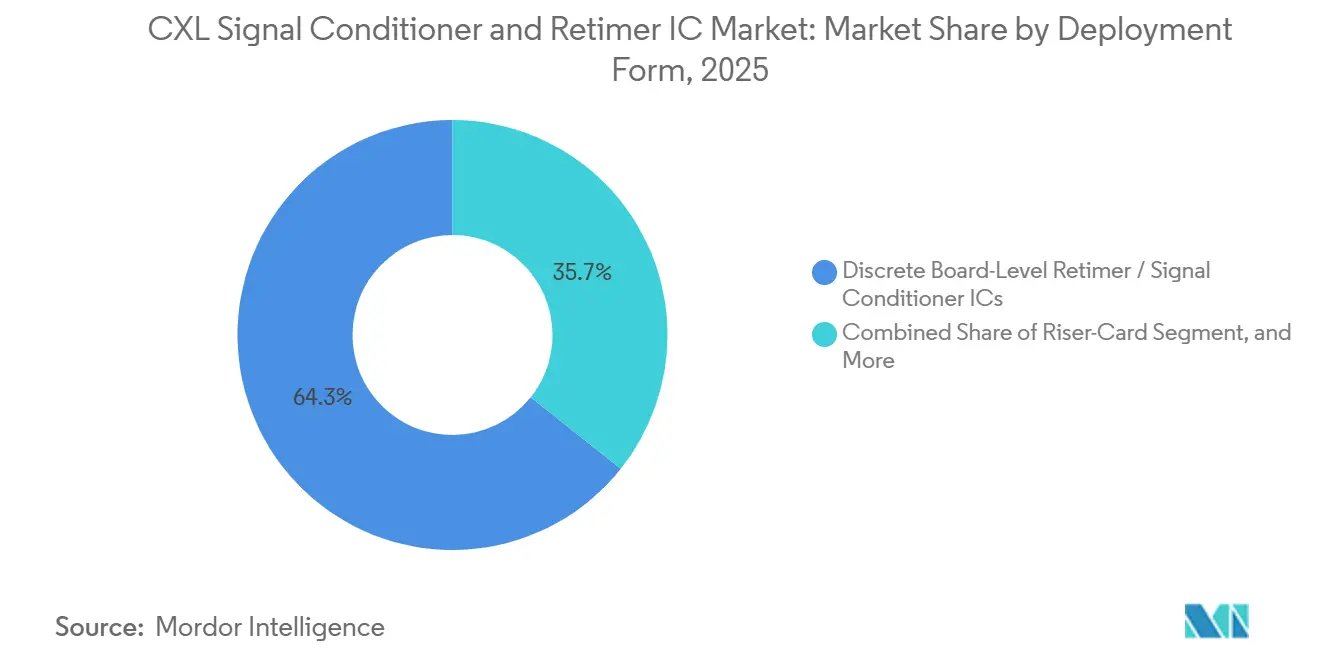

- Por forma de implantação, os ICs de retimer e condicionador de sinal discretos em nível de placa representaram 64,31% de participação em 2025, enquanto os ICs embarcados em cabos elétricos ativos e módulos de cabos inteligentes estão projetados para crescer a um CAGR de 23,49% até 2031.

- Por aplicação, os servidores de aceleração de IA e GPU representaram 52,96% da participação do tamanho do mercado de CXL signal conditioner e retimer IC em 2025, enquanto as plataformas de expansão de memória CXL e pooling de memória estão projetadas para avançar a um CAGR de 24,32% até 2031.

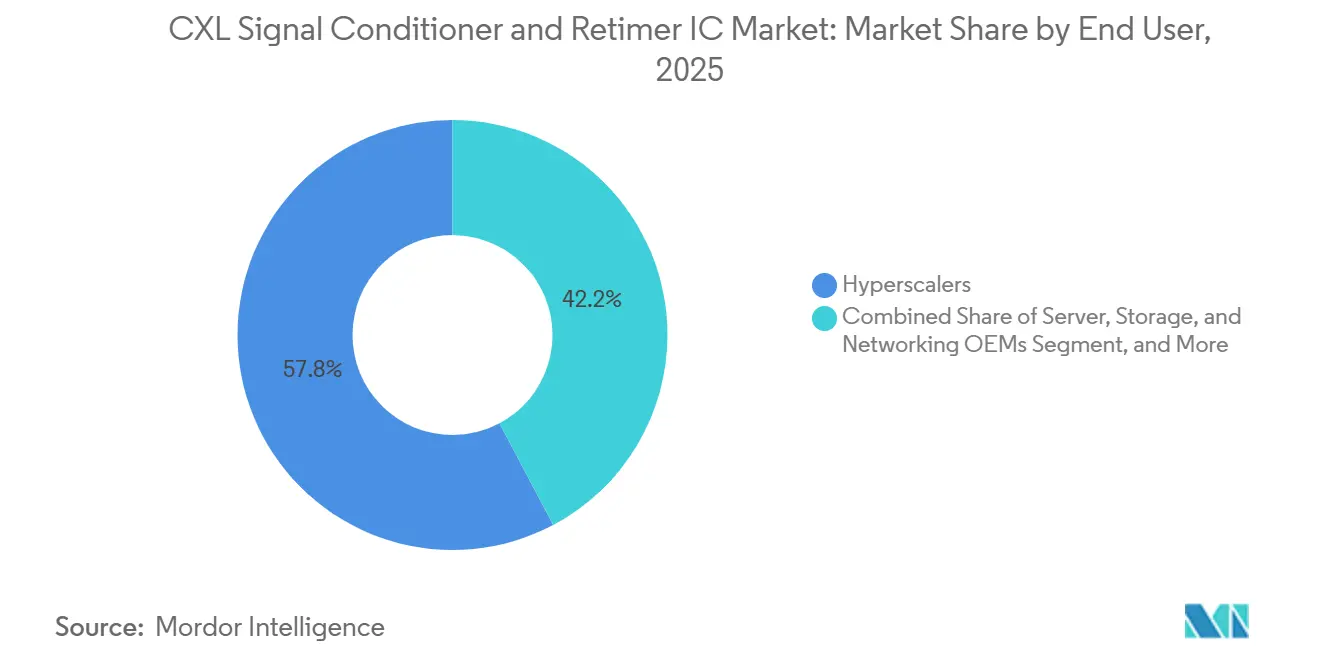

- Por usuário final, os hyperscalers detinham 57,77% de participação em 2025, enquanto os provedores de serviços em nuvem e provedores neocloud devem expandir a um CAGR de 24,13% até 2031.

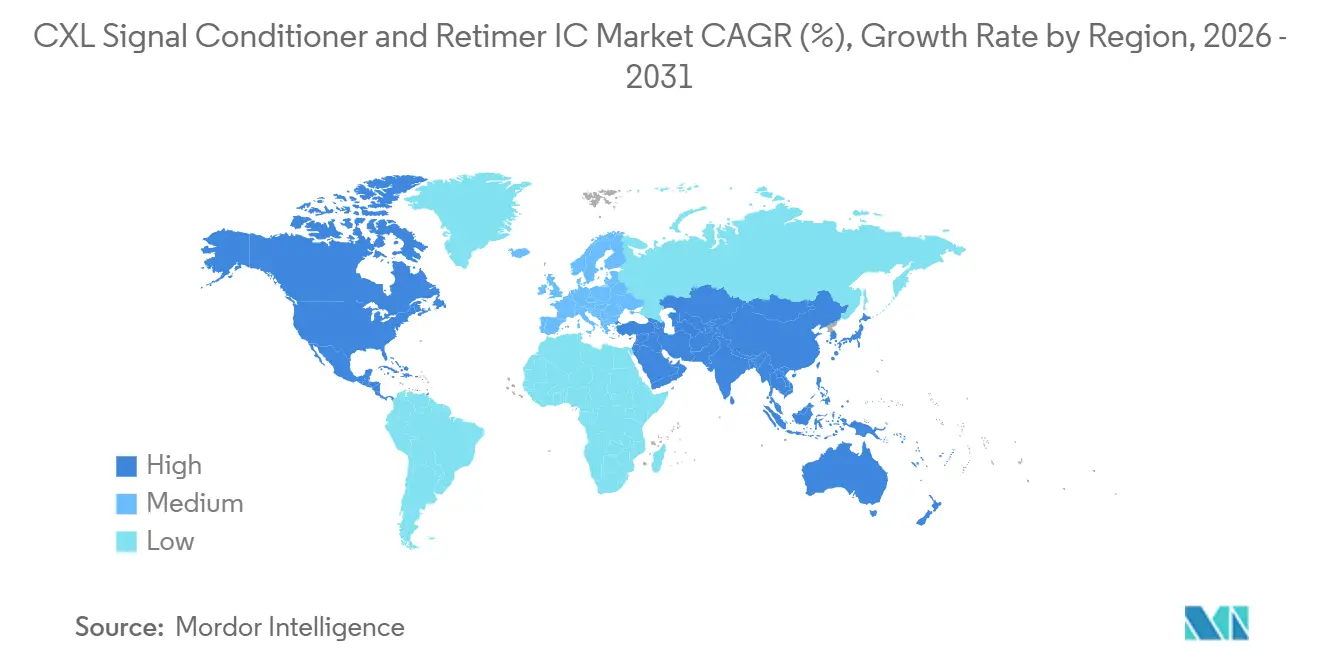

- Por geografia, a América do Norte representou 49,07% da participação do tamanho do mercado global de CXL signal conditioner e retimer IC em 2025, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 23,77% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de CXL Signal Conditioner e Retimer IC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Densificação de racks de servidores de IA elevando os orçamentos de perda de canal | +5.5% | Global, com concentração central em clusters hyperscale da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de PCIe 6.0 e CXL 3.0 forçando recuperação de sinal com reconhecimento de protocolo | +4.8% | Global, liderado por plataformas OEM da América do Norte e cadeias de suprimentos ODM da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Necessidades de pooling de memória hyperscale expandindo a demanda por conectividade CXL de baixa latência | +4.2% | América do Norte e Europa, com adoção secundária em ambientes neocloud da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Retimers com capacidade Gen 6 tornando-se padrão de design em novas plataformas de IA | +3.5% | Global, ancorado nos ecossistemas ODM da América do Norte, Taiwan e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Arquiteturas de sistemas baseadas em chiplets aumentando a contagem de interconexões placa a placa | +2.1% | Global, especialmente relevante em hubs de design e empacotamento de chiplets na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Custos de testes de interoperabilidade elevando os custos de troca para fornecedores qualificados | +1.4% | Global, com maior carga na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Densificação de Racks de Servidores de IA Está Elevando os Orçamentos de Perda de Canal

Os racks modernos de aceleradores de IA já haviam ultrapassado 150 kW por rack para sistemas de 72 GPUs em 2025, e a Microsoft Research mostrou que a potência dos racks de aceleradores estava crescendo muito mais rapidamente do que os racks de computação geral e armazenamento.[1]Microsoft Research, "Projetando Hierarquias de Fornecimento de Energia para Data Centers na Era da IA," arXiv, ar5iv.labs.arxiv.org Essa mudança de potência é relevante para o mercado de CXL signal conditioner e retimer IC porque racks mais densos colocam mais links de alta velocidade em layouts térmicos e físicos mais compactos. Nas velocidades do PCIe 6.0, os limites de alcance em materiais de placa padrão tornam-se severos o suficiente para que a recuperação de sinal não possa mais ser tratada como opcional em muitos caminhos de servidor. O resultado não é apenas uma maior demanda unitária, mas também uma colocação mais ampla em links GPU-para-CPU, GPU-para-memória e GPU-para-rede dentro de sistemas avançados de IA. À medida que as arquiteturas de rack avançam para maiores envelopes de potência nos próximos anos, espera-se que a necessidade de integridade de link determinística continue a sustentar o mercado de CXL signal conditioner e retimer IC em novas gerações de plataformas.

A Adoção de PCIe 6.0 e CXL 3.0 Está Forçando a Recuperação de Sinal com Reconhecimento de Protocolo

A transição do PCIe 5.0 para o PCIe 6.0 alterou os requisitos dos retimers porque a sinalização PAM4 e a operação baseada em FLIT elevam o ônus técnico sobre os dispositivos de recuperação de link. Essa mudança sustenta o mercado de CXL signal conditioner e retimer IC porque os fornecedores agora precisam atender a metas mais rigorosas de latência, conformidade e interoperabilidade em fabrics de IA e memória. A Microchip Technology lançou retimers PCIe 6.0 e CXL 3.1 em junho de 2026 com latência pino a pino inferior a 12 ns, o que demonstra como a conformidade de baixa latência se tornou um fator central de compra para implantações avançadas. O CXL Consortium também lançou a especificação CXL 4.0 em novembro de 2025, o que significa que os ciclos de produto estão se encurtando mesmo enquanto o CXL 3.x entra em implantação mais ampla.[2]CXL Consortium, "Desenvolvendo um Programa Robusto de Conformidade CXL," Blog do Compute Express Link Consortium, computeexpresslink.org Essa janela de padrões mais curta favorece fornecedores que conseguem avançar rapidamente do design para a certificação e depois para o envio em volume. Também mantém a recuperação de sinal com reconhecimento de protocolo no centro do mercado de CXL signal conditioner e retimer IC à medida que as plataformas de servidor avançam mais profundamente para a Gen 6 e se preparam para gerações posteriores.

As Necessidades de Pooling de Memória Hyperscale Estão Expandindo a Demanda por Conectividade CXL de Baixa Latência

A Microsoft Research mostrou que até 25% da DRAM em grandes clusters de nuvem pode ficar ociosa quando computação e memória não estão equilibradas, e também constatou que o pooling baseado em CXL pode reduzir as necessidades agregadas de DRAM em 7% e o custo do servidor em 3,5%. Esses dados econômicos são diretamente relevantes para o mercado de CXL signal conditioner e retimer IC porque toda arquitetura de pooling de memória depende de links CXL estáveis, de baixa latência e alta velocidade. A Microsoft Research também propôs pods de memória de topologia esparsa em 2026, o que reforça o movimento do trabalho conceitual em direção ao design de implantação prática. A Marvell acrescentou a essa direção em março de 2026 ao anunciar um switch CXL 3.x de 260 lanes construído para escalonamento de memória compartilhada de até 48 TB e 4 TB/s de largura de banda cumulativa.[3]Marvell Technology, Inc., "Marvell Lança Switch CXL de Próxima Geração, Permitindo que o Pooling de Memória Supere a Barreira de Memória de IA," Sala de Imprensa da Marvell, marvell.com Uma vez que essas implantações se expandam, a demanda por retimers não ficará limitada às placas host, pois também se estende a caminhos de switch, links de módulos e camadas de interconexão em nível de fabric. Isso amplia a oportunidade endereçável para o mercado de CXL signal conditioner e retimer IC além da simples contagem de servidores de IA.

Os Retimers com Capacidade Gen 6 Estão se Tornando Padrão de Design em Novas Plataformas de IA

A Astera Labs afirmou em maio de 2025 que seus Retimers Inteligentes DSP PCIe e CXL Aries 6 haviam concluído a qualificação com os principais clientes de servidores de IA e nuvem e estavam avançando para a produção em volume com lançamentos de plataformas de próxima geração. A empresa então reportou receita de 308,4 milhões de USD no primeiro trimestre de 2026, um aumento de 93% em relação ao ano anterior, o que refletiu acelerações de volume em múltiplas plataformas de IA nos principais clientes hyperscale. Esse padrão é relevante para o mercado de CXL signal conditioner e retimer IC porque, uma vez que um retimer Gen 6 é qualificado dentro de uma plataforma, a troca de fornecedores frequentemente desencadeia outro longo ciclo de validação. A Marvell também declarou que sua receita combinada de cabos elétricos ativos e retimers dobraria no ano fiscal de 2027 em comparação com o ano fiscal de 2026, o que aponta para uma conversão mais ampla de design wins em volume de envio. O resultado é um efeito de padrão de design onde fornecedores qualificados ganham posições mais duradouras ao longo da vida de uma geração de plataforma. Esse efeito sustenta tanto a visibilidade de volume quanto a disciplina competitiva dentro do mercado de CXL signal conditioner e retimer IC.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto ônus de validação para conformidade PCI-SIG e CXL atrasando design wins | -1.8% | Global, com os ciclos mais longos nas cadeias de suprimentos OEM da América do Norte e Europa | Médio prazo (2-4 anos) |

| Revisões rápidas de padrões aumentando o risco de obsolescência de produtos | -1.5% | Global, com exposição aguda para ODMs da Ásia-Pacífico sob expectativas de ciclo de vida mais curtos | Longo prazo (≥ 4 anos) |

| Restrições de dissipação de energia e térmicas limitando a implantação em placas de servidor densas | -1.2% | Global, mais agudo em implantações de clusters de IA da América do Norte acima de 150 kW por rack | Médio prazo (2-4 anos) |

| Melhoria de PHY on-die e suporte integrado de CPU reduzindo a demanda por retimers autônomos ao longo do tempo | -0.9% | Global, concentrado nas escolhas de plataforma da América do Norte pelos principais fornecedores de CPU | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Alto Ônus de Validação para Conformidade PCI-SIG e CXL Atrasa os Design Wins

Os requisitos de conformidade PCI-SIG e CXL adicionam múltiplas camadas de testes antes que um retimer possa converter da disponibilidade de silício para aprovação de plataforma geradora de receita. O framework de conformidade do CXL Consortium utiliza eventos de teste estruturados e fases de interoperabilidade que exigem que os fornecedores validem contra hardware do ecossistema e sistemas de referência. Essa sequência estende o tempo entre a conclusão do produto e a implantação comercial, o que reduz a janela de receita disponível para cada geração no mercado de CXL signal conditioner e retimer IC. O ônus é maior para fornecedores menores porque geralmente têm menos equipes dedicadas de conformidade e menor capacidade de laboratório para encurtar os ciclos de iteração. Isso tende a reforçar a posição de fornecedores que já possuem experiência de certificação de múltiplas gerações e confiança do cliente. O resultado é um mercado onde o desempenho técnico importa, mas a prontidão de qualificação frequentemente determina quem chega primeiro à implantação em volume.

Revisões Rápidas de Padrões Aumentam o Risco de Obsolescência de Produtos

O roteiro do CXL avançou rapidamente, e o lançamento do CXL 4.0 em novembro de 2025 mostra com que velocidade os fornecedores precisam atualizar o planejamento de produtos mesmo enquanto o CXL 3.x ainda escala para a produção. Esse ritmo cria um desafio real para o mercado de CXL signal conditioner e retimer IC porque os ciclos de desenvolvimento de silício personalizado podem se aproximar da vida comercial de uma geração de padrões. Um atraso no lançamento de plataforma pode, portanto, deixar os fornecedores com produtos qualificados que enfrentam janelas de implantação cada vez menores antes que a próxima revisão se torne o foco. Os fornecedores responderam ampliando a compatibilidade, e a Microchip declarou que sua família XpressConnect suporta PCIe Gen 3 a Gen 6 no mesmo silício. Essa abordagem reduz algum risco de ciclo de vida, mas não elimina a pressão criada por mudanças rápidas nos requisitos de plataforma e nos roteiros de qualificação dos clientes. O efeito líquido é que o timing do produto permanece quase tão importante quanto o desempenho do produto no mercado de CXL signal conditioner e retimer IC.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Retimers Mantêm o Núcleo Enquanto o Condicionamento Ativo Constrói uma Nova Camada de Crescimento

Os CXL-compatible retimer ICs detinham 84,12% do segmento de tipo de produto em 2025, o que os manteve firmemente no centro da demanda do mercado de CXL signal conditioner e retimer IC. Essa grande participação refletiu seu papel obrigatório em placas base de servidores de IA, conjuntos de cabos e hardware de expansão de memória onde a regeneração completa com reconhecimento de protocolo era necessária nas velocidades Gen 5 e Gen 6. A base também permaneceu estável porque os hyperscalers geralmente validam fornecedores de retimers em longos ciclos, o que torna os dispositivos aprovados mais difíceis de substituir uma vez que uma plataforma entra em produção. Em termos práticos, a alta participação de 2025 mostra que o setor de CXL signal conditioner e retimer IC ainda dependia principalmente do retiming completo em vez de abordagens de condicionamento mais simples. Também mostra que a liderança de produto neste mercado está intimamente ligada à profundidade de qualificação, não apenas ao desempenho bruto de lanes.

Os ICs de condicionador de sinal e redriver permaneceram relevantes em aplicações de alcance mais curto, como riser cards, backplanes de armazenamento e placas add-in de nível empresarial, onde a capacidade completa de retimer nem sempre é necessária. Os ICs de condicionamento de sinal ativo estão projetados para crescer a um CAGR de 23,37% até 2031, o que os torna o tipo de produto de crescimento mais rápido no tamanho do mercado de CXL signal conditioner e retimer IC por segmento. Esse crescimento vem de seu uso em conjuntos de cabos elétricos ativos e módulos de cabos inteligentes que estendem os sinais PCIe 6.0 por links de cobre inter-rack. A Montage Technology expandiu essa direção de produto em janeiro de 2026 ao lançar uma solução de cabo elétrico ativo PCIe 6.x e CXL 3.x desenvolvida com fabricantes de cabos na China e validada com CPUs, xPUs, switches PCIe e NICs. O movimento é relevante porque desloca parte da oportunidade de soquetes de placa para camadas de interconexão baseadas em cabos. Também amplia o mix de produtos endereçáveis dentro do mercado de CXL signal conditioner e retimer IC sem reduzir o papel central dos retimers em links críticos de desempenho.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Compatibilidade de Geração PCIe/CXL: O Fornecimento Gen 5 Ainda Carrega Escala Enquanto a Gen 6 Define o Perfil de Crescimento

Os ICs compatíveis com PCIe 5.0 e CXL 1.x-2.0 detinham 66,83% deste segmento em 2025, o que significava que as plataformas de geração legada a atual ainda representavam a maior parte do volume de envio. Essa posição refletiu a produção contínua de servidores de IA da geração Hopper e a grande base instalada já presente em data centers hyperscale e neocloud. O mercado de CXL signal conditioner e retimer IC, portanto, entrou em 2026 com uma forte cauda de demanda das gerações de servidores existentes, mesmo enquanto novas plataformas se preparavam para a transição Gen 6. Essa base instalada é relevante porque os ciclos de substituição em grandes ambientes de nuvem não acontecem instantaneamente, e os sistemas validados continuam gerando demanda por vários trimestres. Também ajuda a explicar por que o mercado não migrou completamente para o nível de compatibilidade mais recente assim que a próxima especificação ficou disponível.

Os ICs compatíveis com PCIe 6.0 e CXL 3.x estão projetados para crescer a um CAGR de 23,54% até 2031, o que os torna a categoria de compatibilidade de movimento mais rápido no mercado de CXL signal conditioner e retimer IC. Seu crescimento está vinculado à aceleração de produção de 2026 de novas plataformas de servidores de IA e à necessidade técnica de recuperação de sinal mais rigorosa a 64 GT/s. O Footprint Suplementar PCIe 6.0 Retimer da Intel também suporta um caminho mais favorável a atualizações, permitindo transições de retimer compatíveis com pinos entre gerações, o que reduz o atrito de redesign para desenvolvedores de servidores. O resumo do produto retimer BCM85667 da Broadcom destacou a conformidade com esse footprint, o que mostra como os fornecedores estão se posicionando em torno da continuidade de plataforma tanto quanto do desempenho. Designs de múltiplas gerações tornaram-se, portanto, uma opção prática de aquisição para ODMs e OEMs que desejam estender o valor de qualificação em múltiplos ciclos de produto. O resultado é um segmento de compatibilidade onde o volume atual ainda se inclina para a Gen 5, mas o crescimento futuro é cada vez mais definido pela adoção da Gen 6 e por estratégias de design compatíveis com versões anteriores mais amplas.

Por Forma de Implantação: O Hardware em Nível de Placa Mantém a Base Instalada Enquanto os Designs Embarcados em Cabos Ganham Impulso

Os ICs de retimer e condicionador de sinal discretos em nível de placa representaram 64,31% da demanda por forma de implantação em 2025, conferindo-lhes a posição de liderança dentro da participação do mercado de CXL signal conditioner e retimer IC por fator de forma. Essa liderança veio de seu papel essencial em placas base de servidores onde os comprimentos de link entre CPUs, GPUs, controladores NVMe e controladores de memória CXL ultrapassam o alcance que pode ser suportado sem regeneração de sinal. Os designs em nível de placa também permanecem o primeiro lugar onde hyperscalers e OEMs qualificam o comportamento dos retimers porque esses layouts definem a estabilidade central da plataforma. Como resultado, esse fator de forma ainda ancora a maior parte da receita atual, mesmo enquanto novas colocações baseadas em cabos e chassis se expandem. Permanece a expressão mais direta de como orçamentos de sinal mais apertados se convertem em maior conteúdo de silício dentro de servidores modernos de IA.

Os ICs embarcados em riser-card e add-in-board continuaram a servir sistemas onde as GPUs se conectam por meio de slots estendidos e conjuntos de riser separados, o que lhes conferiu um papel estável em layouts de plataforma desagregados. Os ICs embarcados em cabos elétricos ativos e módulos de cabos inteligentes estão projetados para registrar o CAGR mais rápido de 23,49% até 2031, mostrando que o mercado de CXL signal conditioner e retimer IC está se expandindo além da placa-mãe. A Astera Labs afirmou que seus Módulos de Cabo Inteligente Aries 6 suportam alcance de sinal PCIe 6.x e CXL 3.x de até 7 metros por cabos elétricos ativos de cobre, o que aborda diretamente layouts de clusters de IA multi-rack e rack adjacente. Isso é relevante porque a crescente escala de cluster e a densidade de potência dos racks cada vez mais empurram os fabrics de computação além de fronteiras físicas que o cobre passivo não consegue lidar de forma confiável. Os designs embarcados em conector, backplane e chassis adicionam outra camada de demanda em sistemas de switch e armazenamento de alta densidade onde o condicionamento é integrado ao midplane. Juntas, essas formas mostram que a diversidade de implantação está aumentando, embora o hardware em nível de placa ainda carregue a maior base de receita no mercado de CXL signal conditioner e retimer IC.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Os Servidores de IA Lideram o Volume Atual Enquanto o Pooling de Memória Cria o Caminho de Expansão Mais Rápido

Os servidores de aceleração de IA e GPU representaram 52,96% da demanda por aplicação em 2025, tornando-os a maior base de aplicação no mercado de CXL signal conditioner e retimer IC. Essa participação refletiu a implantação em larga escala de sistemas de servidores acelerados em sites hyperscale onde conectividade de alta velocidade é necessária em subsistemas de computação, armazenamento e memória. A Astera Labs afirmou que seus retimers Aries já haviam sido implantados em volume nas plataformas Hopper e HGX e estavam acelerando com sistemas da geração Blackwell, o que mostra como a demanda por retimers acompanha de perto o ciclo de construção de servidores de IA. As plataformas de computação de alto desempenho e supercomputação também adicionaram demanda significativa porque utilizam designs composáveis e baseados em fabric que impõem requisitos pesados sobre a integridade do sinal. Isso mantém as plataformas de computação de IA no centro da escala de envio de curto prazo, mesmo enquanto outras aplicações se ampliam.

As plataformas de expansão de memória CXL e pooling de memória estão projetadas para crescer a um CAGR de 24,32% até 2031, o que lhes confere o perfil de crescimento futuro mais forte no tamanho do mercado de CXL signal conditioner e retimer IC por aplicação. A Microsoft Research mostrou que o pooling pode reduzir a DRAM ociosa e diminuir o custo total do servidor, o que dá aos operadores de nuvem uma razão concreta para avançar além das implantações piloto. O trabalho posterior da Microsoft sobre pods de memória de topologia esparsa adicionou orientação prática de arquitetura que suporta um planejamento de implantação mais amplo. O switch Structera S 30260 da Marvell adicionou outra camada a essa oportunidade ao suportar 260 lanes, até 48 TB de memória compartilhada e 4 TB/s de largura de banda cumulativa para fabrics de pooling de memória CXL. Cada topologia de pooling requer retimers em múltiplos pontos, incluindo portas host, caminhos de switch e conexões do lado da memória, o que eleva a contagem de retimers por rack bem acima de uma visão simples de nó de servidor. É por isso que se espera que o pooling de memória se expanda mais rapidamente do que outras aplicações, mesmo que os servidores de IA ainda detenham a maior participação de receita atual.

Por Usuário Final: Os Hyperscalers Definem a Demanda de Volume Enquanto os Neoclouds Impulsionam Ciclos de Adoção Mais Rápidos

Os hyperscalers detinham 57,77% da demanda de usuário final em 2025, conferindo-lhes a maior base de clientes dentro do mercado de CXL signal conditioner e retimer IC. Sua liderança veio da adoção de primeira onda de sistemas de IA PCIe 6.0 e do movimento inicial em direção ao pooling de memória CXL, ambos com alto conteúdo de retimer por implantação. Os hyperscalers também moldam os padrões de qualificação porque seus requisitos de plataforma frequentemente determinam quais footprints, níveis de conformidade e designs de cabos avançam para a produção mais ampla. Essa influência se estende pelos canais OEM e ODM, o que significa que um design win hyperscale pode suportar volume em vários níveis vinculados da cadeia de suprimentos. Nesse sentido, os hyperscalers não apenas compram mais unidades, mas também definem o modelo técnico para o setor mais amplo de CXL signal conditioner e retimer IC.

Os provedores de serviços em nuvem e provedores neocloud estão projetados para crescer a um CAGR de 24,13% até 2031, tornando-os o grupo de usuário final de crescimento mais rápido no mercado de CXL signal conditioner e retimer IC. A Marvell reportou receita recorde no ano fiscal de 2026 de 8,195 bilhões de USD e afirmou que sua receita agregada de cabos elétricos ativos e retimers dobraria no ano fiscal de 2027, um sinal de que as implantações avançadas orientadas para a nuvem estão se ampliando em sua base de clientes. Os operadores neocloud frequentemente se movem rapidamente porque competem em throughput de IA e eficiência de infraestrutura, portanto podem adotar designs de interconexão mais recentes em um ritmo mais rápido do que alguns compradores maiores. Os OEMs de servidores, armazenamento e redes permanecem o canal que converte os requisitos de hyperscalers e nuvem em pedidos recorrentes de componentes, especialmente por meio de redes de fabricação em Taiwan e no Sudeste Asiático. Os ODMs também dependem fortemente de placas de referência pré-qualificadas e suporte de interoperabilidade de fornecedores de ICs, o que fortalece os fornecedores que investem em kits de avaliação e infraestrutura de laboratório. Os centros de HPC, instituições de pesquisa e grandes empresas formam uma camada de demanda menor, mas crescente, que deve absorver mais plataformas habilitadas para CXL à medida que a base instalada amadurece.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte representou 49,07% da demanda global em 2025, conferindo à região a maior posição na participação do mercado de CXL signal conditioner e retimer IC. A região permaneceu o principal centro para a construção de data centers de IA hyperscale, e isso a manteve na vanguarda do consumo atual de retimers. Também exerceu influência arquitetônica desproporcional porque os hyperscalers sediados nos Estados Unidos frequentemente definem requisitos de plataforma que posteriormente fluem para as cadeias de suprimentos OEM e ODM na Ásia. Isso significa que a demanda norte-americana afeta não apenas os envios locais, mas também os caminhos de qualificação e as prioridades de produto dos fornecedores globais.

A Europa desempenhou um papel relevante por meio da Alemanha, do Reino Unido e da França, onde centros de supercomputação, grandes ambientes de nuvem privada e operações de design de servidores sustentaram a demanda por hardware de interconexão avançado. A região não correspondeu à América do Norte em escala absoluta, mas permaneceu relevante porque a infraestrutura composável e a eficiência de memória são cada vez mais importantes em implantações empresariais e de pesquisa. Isso confere ao mercado de CXL signal conditioner e retimer IC uma base de demanda europeia estável, mais ligada à adoção de arquitetura do que ao volume puro de construção em nuvem. A Europa também é relevante na qualificação e engenharia de plataformas porque os centros de design e os operadores de infraestrutura influenciam como as plataformas de servidor são configuradas para desempenho e eficiência.

A Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 23,77% até 2031, tornando-a a geografia de crescimento mais rápido no tamanho do mercado de CXL signal conditioner e retimer IC por região. A China está fortalecendo a participação local em retimers, e a Montage Technology já amostrou retimers PCIe 6.x e CXL 3.x e lançou uma solução de cabo elétrico ativo voltada para interconexões de data centers de próxima geração. Taiwan permanece central por meio de seu ecossistema ODM e de design de ICs, enquanto a Coreia do Sul é importante porque os ecossistemas de memória e módulos lá suportam a implantação downstream de CXL. O Japão também contribui por meio de capacidades de condicionamento de sinal e componentes de temporização dentro da cadeia mais ampla de conectividade de servidores. A América do Sul e o Oriente Médio e África permanecem menores hoje, mas ambos são estruturalmente relevantes ao longo do período de previsão, à medida que implantações regionais de infraestrutura de nuvem e IA soberana criam demanda adicional por hardware de servidor de alta velocidade. À medida que os custos de plataforma se normalizam e as capacidades de qualificação se difundem, espera-se que essas regiões assumam um papel maior nas implantações de servidores CXL e fabrics de memória em estágios posteriores.

Cenário Competitivo

O mercado de CXL signal conditioner e retimer IC é moderadamente concentrado, com Astera Labs, Broadcom e Marvell detendo as posições mais profundas na qualificação de plataformas hyperscale e de IA avançada. Sua vantagem vai além da amplitude do portfólio de produtos porque também se beneficiam de interoperabilidade comprovada, suporte ao design do cliente e acesso antecipado a implantações em volume. A Astera Labs fortaleceu essa posição ao mover os retimers Aries 6 e os módulos de cabos inteligentes para a produção em volume com os principais clientes de IA e nuvem em 2025. A Broadcom reforçou sua posição por meio do BCM85667, um retimer PCIe Gen 6 e CXL 3.1 construído em geometria de 5 nm e alinhado com o Footprint Suplementar PCIe 6.0 da Intel. A Marvell ampliou sua posição combinando retimers, endpoints de cabos elétricos ativos e capacidades de switch CXL em um portfólio de conectividade mais amplo.

O padrão competitivo é moldado pelos requisitos de múltiplas fontes dos hyperscalers, o que significa que mesmo os incumbentes mais fortes raramente operam sozinhos nas principais plataformas. Isso cria espaço para desafiantes como Microchip Technology e Montage Technology conquistarem posições onde os clientes desejam uma segunda ou terceira fonte qualificada. O lançamento do retimer da Microchip em junho de 2026 foi um desses movimentos porque combinou baixa latência com integração de diagnóstico, o que visa diretamente os requisitos hyperscale de visibilidade da saúde do link e gerenciamento em nível de sistema. A Montage Technology fez outro movimento estratégico em janeiro de 2026 ao se expandir de chips retimers para soluções de cabos elétricos ativos, o que lhe permitiu abordar uma parte mais ampla da pilha de interconexão. Esses movimentos mostram que a competição não é mais apenas sobre recuperação autônoma de lanes porque os fornecedores também estão tentando capturar posições em nível de sistema em ambientes de cabos, switches e fabrics de memória.

O mercado também mostra uma divisão entre fornecedores amplos de analógicos e conectividade de um lado e especialistas em interconexão de alta velocidade pura de outro. O primeiro grupo pode competir em escala, amplitude de portfólio e relacionamentos OEM existentes, enquanto o segundo grupo frequentemente se concentra em latência, software de plataforma e suporte mais rápido ao ecossistema. Oportunidades de espaço em branco permanecem na preparação para PCIe 7.0 e CXL 4.0, integração de cabos ópticos ativos e arquiteturas de retimers adjacentes a switches onde a liderança ainda não está definida. Isso é importante porque o mercado de CXL signal conditioner e retimer IC ainda está suficientemente inicial para que as escolhas de arquitetura de produto possam remodelar as posições futuras de participação. Os fornecedores que conseguem manter roteiros de geração sobrepostos enquanto suportam qualificação em placas, cabos e fabrics provavelmente manterão as posições de longo prazo mais fortes. Os fornecedores que não conseguirem acompanhar as revisões de padrões ou os testes de ecossistema podem permanecer tecnicamente capazes, mas comercialmente marginalizados.

Líderes do Setor de CXL Signal Conditioner e Retimer IC

-

Broadcom Inc.

-

Astera Labs, Inc.

-

Marvell Technology, Inc.

-

Texas Instruments Incorporated

-

Renesas Electronics Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Microchip Technology lançou comercialmente os retimers XpressConnect PCIe 6.0 e CXL 3.1, entregando latência pino a pino inferior a 12 ns, aproximadamente 80% abaixo do teto da especificação PCIe 6.0, com suporte a bifurcação de link para configurações 1×16, 2×8 e 4×4. O produto se integra ao ecossistema de diagnóstico ChipLink da Microchip para monitoramento de link em produção e tem como alvo a expansão de memória e a desagregação de recursos em fabrics de IA complexos, competindo diretamente com Astera Labs e Broadcom em design-ins hyperscale.

- Maio de 2026: A Astera Labs reportou receita recorde de 308,4 milhões de USD no primeiro trimestre de 2026 (93% em relação ao ano anterior, 14% em relação ao trimestre anterior) e lançou o Switch de Fabric Inteligente Scorpio X-Series de 320 lanes para cargas de trabalho de laboratório de IA de fronteira, com capacidades Hypercast e Computação em Rede com até 2x de melhoria em operações coletivas. A orientação de receita para o segundo trimestre de 2026 foi estabelecida entre 355 milhões de USD e 365 milhões de USD, com acelerações de volume do Switch de Fabric PCIe 6 Scorpio P-Series esperadas em múltiplos clientes hyperscale no segundo semestre de 2026.

- Março de 2026: A Marvell Technology anunciou o switch CXL 3.x Structera S 30260 na OFC 2026, oferecendo 260 lanes, suporte para 16 a 32 CPUs ou GPUs, até 48 TB de memória compartilhada e 4 TB/s de largura de banda cumulativa, com amostragem para clientes prevista para o terceiro trimestre de 2026. O anúncio tornou a Marvell o primeiro fornecedor com um portfólio CXL abrangendo todas as três categorias de produto — expansão de memória, aceleração de memória e pooling de memória — cada uma exigindo retimers Alaska P PCIe e CXL para extensão de alcance.

- Janeiro de 2026: A Montage Technology lançou sua solução de cabo elétrico ativo PCIe 6.x e CXL 3.x, projetada em conjunto com os principais fabricantes de cabos na China e validada por meio de testes de interoperabilidade com CPUs, xPUs, switches PCIe e NICs. A solução tem como alvo arquiteturas de interconexão de supernós para hyperscalers e plataformas de servidores de alto desempenho, estendendo o portfólio de retimers PCIe 6.x da empresa para implantações em fator de forma de cabo e representando um marco comercial para o fornecimento de retimers de cabos elétricos ativos chineses.

Escopo do Relatório do Mercado Global de CXL Signal Conditioner e Retimer IC

O Mercado Global de CXL Signal Conditioner e Retimer IC refere-se ao segmento do setor focado no design, produção e implantação de circuitos integrados (ICs) que aprimoram a integridade e a confiabilidade do sinal em sistemas Compute Express Link (CXL) por meio do condicionamento e retiming de transmissões de dados de alta velocidade.

O Relatório do Mercado de CXL Signal Conditioner e Retimer IC é Segmentado por Tipo de Produto (CXL-Compatible Retimer ICs, CXL-Compatible Signal Conditioner / Redriver ICs e CXL-Compatible Active Signal-Conditioning ICs), Compatibilidade de Geração PCIe/CXL (PCIe 5.0 / CXL 1.x-2.0 Compatível, PCIe 6.0 / CXL 3.x Compatível, PCIe 7.0 / CXL 4.0 Compatível e ICs Compatíveis com Versões Anteriores de Múltiplas Gerações), Forma de Implantação (ICs de Retimer / Condicionador de Sinal Discretos em Nível de Placa, ICs Embarcados em Riser-Card e Add-In-Board, ICs Embarcados em Cabos Elétricos Ativos e Módulos de Cabos Inteligentes e ICs Embarcados em Conector, Backplane e Chassis), Aplicação (Servidores de Aceleração de IA e GPU, Sistemas de Computação de Alto Desempenho e Supercomputação, Servidores de Computação Hyperscale e em Nuvem, Plataformas de Expansão de Memória CXL e Pooling de Memória, Servidores Empresariais e de Nuvem Privada, Switches de Fabric CXL e Infraestrutura Composável, Armazenamento, JBOF e Appliances de Armazenamento Habilitados para CXL e Plataformas de Cabos Elétricos Ativos e Interconexão em Escala de Rack), Usuário Final (Hyperscalers, Provedores de Serviços em Nuvem e Provedores Neocloud, OEMs de Servidores, Armazenamento e Redes, ODMs e Fabricantes de Plataformas de Sistemas, Centros de HPC, Instituições de Pesquisa e Instalações de Supercomputação, Grandes Empresas e Operadores de Nuvem Privada e Operadores de Telecom, Nuvem de Borda e Colocation) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| CXL-Compatible Retimer ICs |

| CXL-Compatible Signal Conditioner / Redriver ICs |

| CXL-Compatible Active Signal-Conditioning ICs |

| PCIe 5.0 / CXL 1.x-2.0 Compatível |

| PCIe 6.0 / CXL 3.x Compatível |

| PCIe 7.0 / CXL 4.0 Compatível |

| ICs Compatíveis com Versões Anteriores de Múltiplas Gerações |

| ICs de Retimer / Condicionador de Sinal Discretos em Nível de Placa |

| ICs Embarcados em Riser-Card e Add-In-Board |

| ICs Embarcados em Cabos Elétricos Ativos e Módulos de Cabos Inteligentes |

| ICs Embarcados em Conector, Backplane e Chassis |

| Servidores de Aceleração de IA e GPU |

| Sistemas de Computação de Alto Desempenho e Supercomputação |

| Servidores de Computação Hyperscale e em Nuvem |

| Plataformas de Expansão de Memória CXL e Pooling de Memória |

| Servidores Empresariais e de Nuvem Privada |

| Switches de Fabric CXL e Infraestrutura Composável |

| Armazenamento, JBOF e Appliances de Armazenamento Habilitados para CXL |

| Plataformas de Cabos Elétricos Ativos e Interconexão em Escala de Rack |

| Hyperscalers |

| Provedores de Serviços em Nuvem e Provedores Neocloud |

| OEMs de Servidores, Armazenamento e Redes |

| ODMs e Fabricantes de Plataformas de Sistemas |

| Centros de HPC, Instituições de Pesquisa e Instalações de Supercomputação |

| Grandes Empresas e Operadores de Nuvem Privada |

| Operadores de Telecom, Nuvem de Borda e Colocation |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Produto | CXL-Compatible Retimer ICs | |

| CXL-Compatible Signal Conditioner / Redriver ICs | ||

| CXL-Compatible Active Signal-Conditioning ICs | ||

| Por Compatibilidade de Geração PCIe/CXL | PCIe 5.0 / CXL 1.x-2.0 Compatível | |

| PCIe 6.0 / CXL 3.x Compatível | ||

| PCIe 7.0 / CXL 4.0 Compatível | ||

| ICs Compatíveis com Versões Anteriores de Múltiplas Gerações | ||

| Por Forma de Implantação | ICs de Retimer / Condicionador de Sinal Discretos em Nível de Placa | |

| ICs Embarcados em Riser-Card e Add-In-Board | ||

| ICs Embarcados em Cabos Elétricos Ativos e Módulos de Cabos Inteligentes | ||

| ICs Embarcados em Conector, Backplane e Chassis | ||

| Por Aplicação | Servidores de Aceleração de IA e GPU | |

| Sistemas de Computação de Alto Desempenho e Supercomputação | ||

| Servidores de Computação Hyperscale e em Nuvem | ||

| Plataformas de Expansão de Memória CXL e Pooling de Memória | ||

| Servidores Empresariais e de Nuvem Privada | ||

| Switches de Fabric CXL e Infraestrutura Composável | ||

| Armazenamento, JBOF e Appliances de Armazenamento Habilitados para CXL | ||

| Plataformas de Cabos Elétricos Ativos e Interconexão em Escala de Rack | ||

| Por Usuário Final | Hyperscalers | |

| Provedores de Serviços em Nuvem e Provedores Neocloud | ||

| OEMs de Servidores, Armazenamento e Redes | ||

| ODMs e Fabricantes de Plataformas de Sistemas | ||

| Centros de HPC, Instituições de Pesquisa e Instalações de Supercomputação | ||

| Grandes Empresas e Operadores de Nuvem Privada | ||

| Operadores de Telecom, Nuvem de Borda e Colocation | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual e previsto do mercado de CXL signal conditioner e retimer IC?

O mercado de CXL signal conditioner e retimer IC foi avaliado em 0,90 bilhão de USD em 2025, está avaliado em 1,19 bilhão de USD em 2026 e tem previsão de atingir 3,32 bilhões de USD até 2031 a um CAGR de 22,77%.

Qual categoria de produto lidera a demanda por esses ICs?

Os CXL-compatible retimer ICs lideraram a demanda de produtos com 84,12% de participação em 2025 porque são necessários em muitos links de servidor de alta velocidade Gen 5 e Gen 6.

Qual aplicação está crescendo mais rapidamente até 2031?

As plataformas de expansão de memória CXL e pooling de memória estão projetadas para crescer mais rapidamente a um CAGR de 24,32%, sustentadas pelo interesse dos hyperscalers em reduzir a DRAM ociosa e melhorar a eficiência de memória.

Qual grupo de usuário final é o maior comprador atualmente?

Os hyperscalers foram o maior grupo de usuário final com 57,77% de participação em 2025 porque lideram a implantação de servidores de IA e a adoção antecipada de pooling de memória CXL.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico está projetada para crescer mais rapidamente a um CAGR de 23,77% até 2031, sustentada pela fabricação regional de servidores, desenvolvimento de fornecedores locais e expansão da infraestrutura de IA.

O que está impulsionando a competição entre fornecedores neste espaço?

A competição é moldada pela profundidade de qualificação Gen 6, pelas necessidades de múltiplas fontes dos hyperscalers, pela integração de cabos e switches e pela capacidade de gerenciar os padrões PCIe e CXL em rápida evolução.

Página atualizada pela última vez em: