Tamanho e Participação do Mercado de CXL PCIe 6.0 PHY IP

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 146.30 Milhões de dólares |

| Tamanho do Mercado (2031) | 524.80 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 29.11% CAGR |

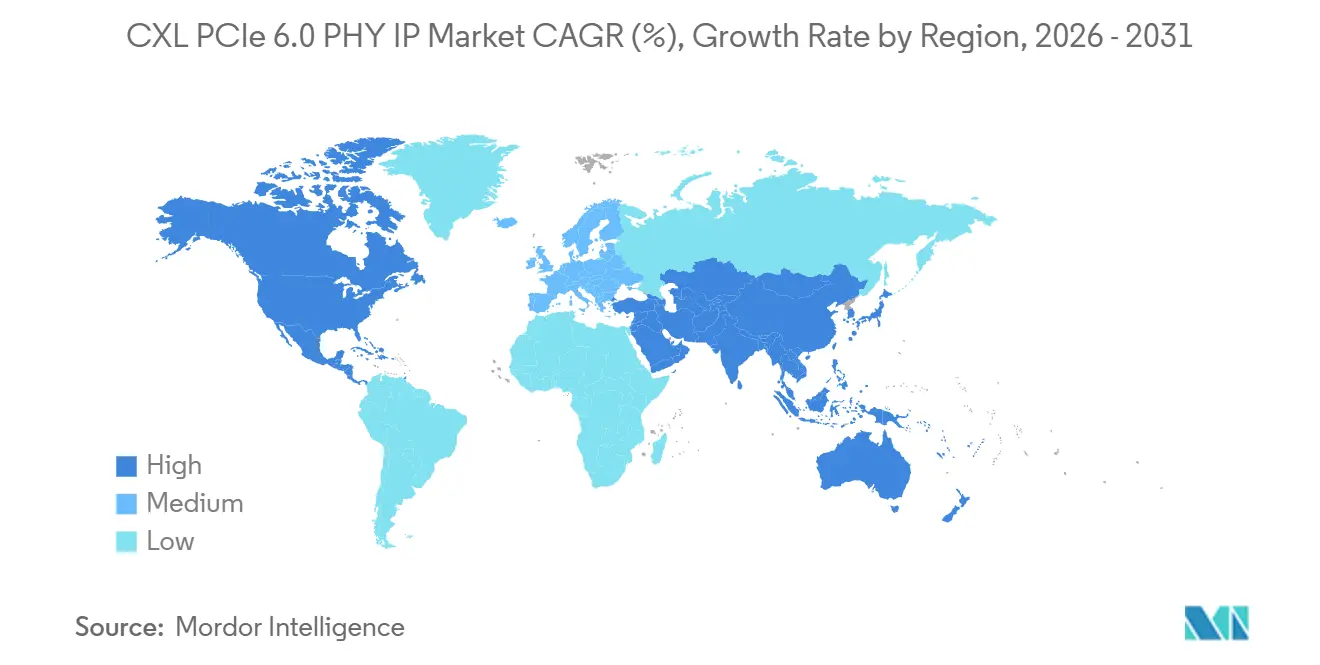

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CXL PCIe 6.0 PHY IP por Mordor Intelligence

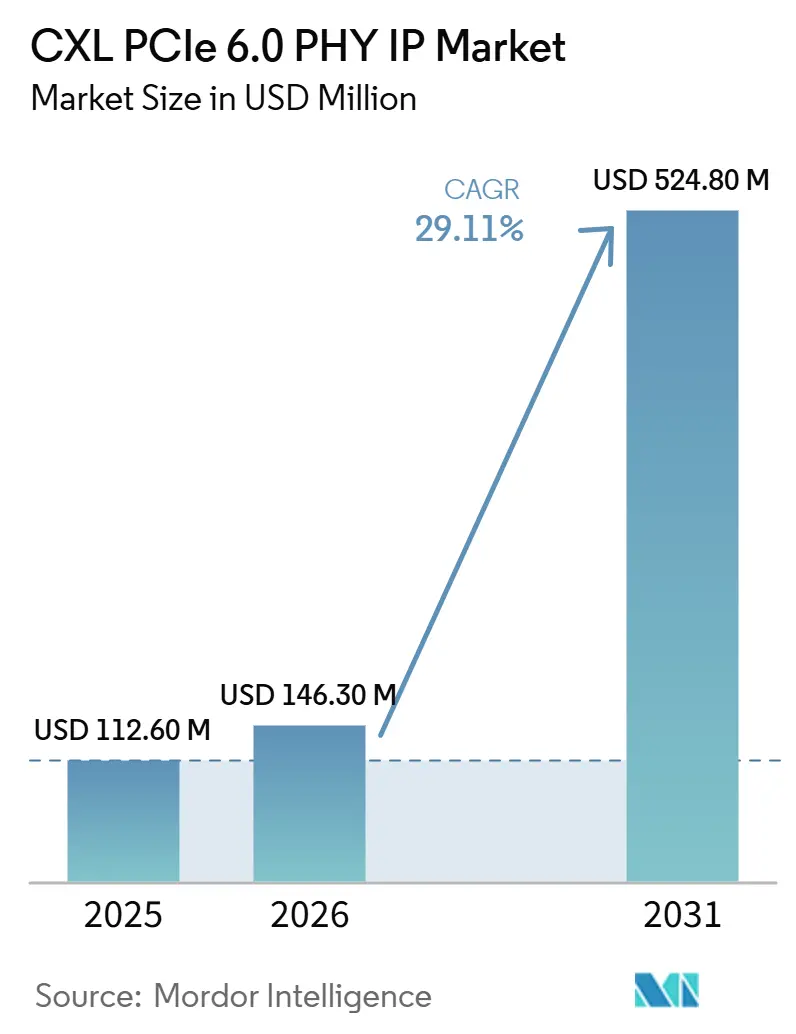

O tamanho do mercado de CXL PCIe 6.0 PHY IP está projetado em 112,60 milhões de USD em 2025, 146,30 milhões de USD em 2026, e deve atingir 524,80 milhões de USD até 2031, crescendo a um CAGR de 29,11% de 2026 a 2031. O mercado de CXL PCIe 6.0 PHY IP está evoluindo rapidamente porque o PCIe 6.0 e o CXL 3.x agora compartilham a mesma camada física PAM4 de 64 GT/s, o que permite que designers de chips adquiram um único bloco PHY comprovado em vez de interfaces separadas. Essa mudança elevou o valor do IP comprovado em silício com suporte de conformidade, dados de caracterização e ajuste específico para fundição, especialmente para programas que não podem se dar ao luxo de atrasos de cronograma em nós avançados. A demanda também está sendo impulsionada por projetos de aceleradores de IA e expansão de memória que precisam de largura de banda muito maior e comportamento de coerência mais rigoroso do que as gerações anteriores de PCIe podiam suportar. O mercado de CXL PCIe 6.0 PHY IP também se beneficia do crescente interesse em modelos de licenciamento modular, pois muitas equipes de SoC desejam flexibilidade de controlador enquanto ainda reduzem o risco de projeto analógico. A principal restrição de curto prazo é a prontidão do ecossistema, uma vez que conformidade, plataformas host e validação completa de produção ainda estão concentradas nos principais programas de nuvem e IA.

Principais Conclusões do Relatório

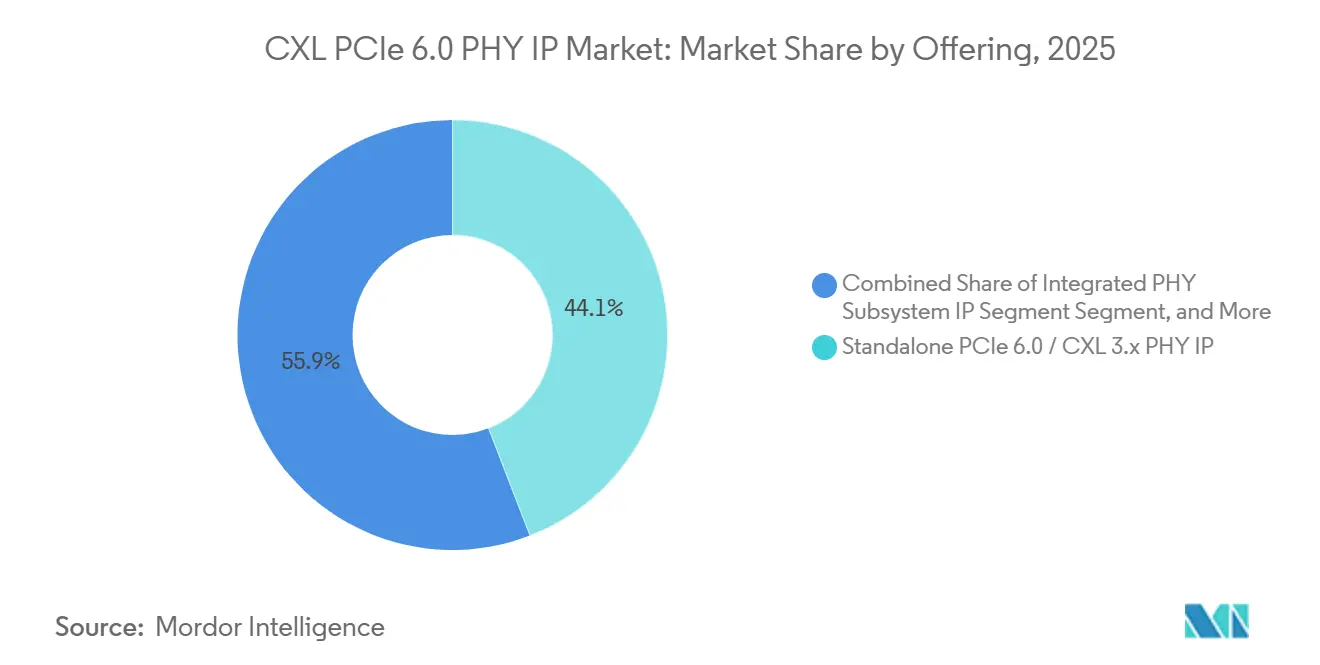

- Por oferta, o IP PHY PCIe 6.0 e CXL 3.x independente deteve 44,13% da participação no tamanho do mercado de CXL PCIe 6.0 PHY IP em 2025, enquanto o IP de subsistema PHY integrado está projetado para expandir a um CAGR de 29,89% até 2031.

- Por capacidade de protocolo, o IP PHY PCIe 6.0 com suporte a CXL 3.0 e CXL 3.1 capturou 48,86% da participação no tamanho do mercado de CXL PCIe 6.0 PHY IP em 2025, enquanto o IP PHY multiprotocolo de 64 GT/s deve crescer a um CAGR de 29,67% até 2031.

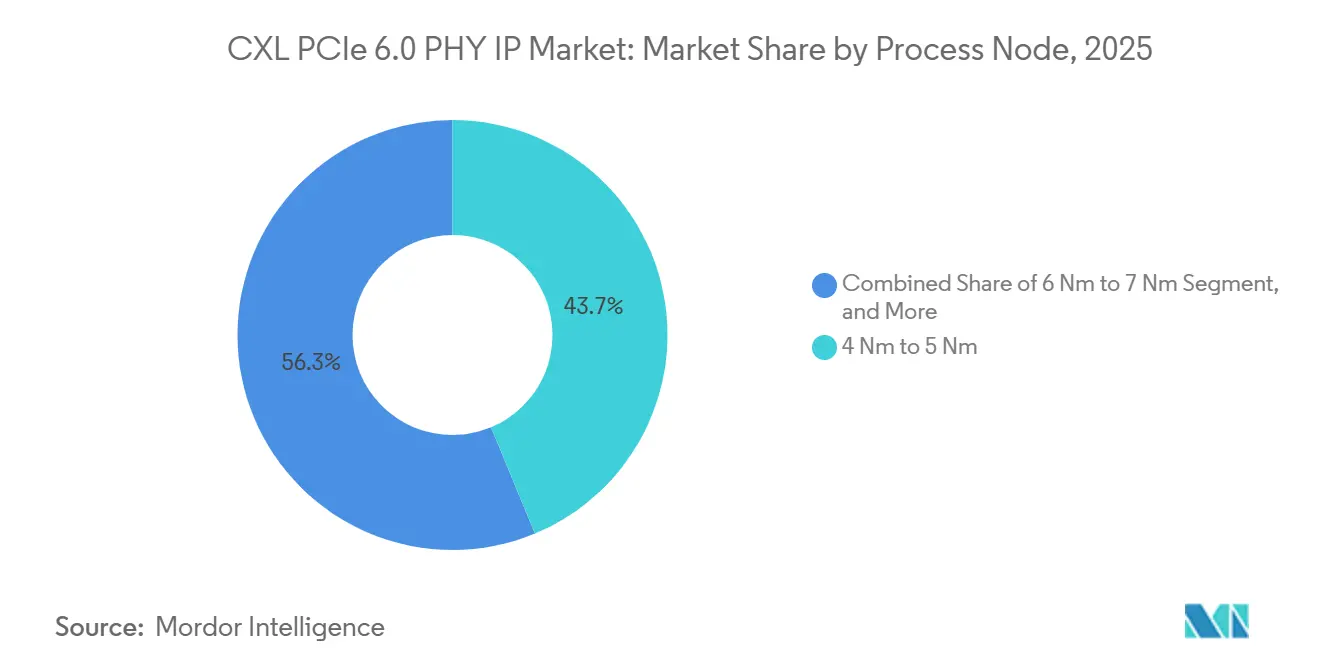

- Por nó de processo, de 4 nm a 5 nm representou 43,73% da participação no tamanho do mercado de CXL PCIe 6.0 PHY IP em 2025, enquanto 3 nm e abaixo está projetado para registrar um CAGR de 30,08% até 2031.

- Por configuração de IP, o subsistema IP PHY x16 e acima deteve 42,61% da participação no tamanho do mercado de CXL PCIe 6.0 PHY IP em 2025, enquanto o subsistema IP PHY x8 está projetado para expandir a um CAGR de 29,83% até 2031.

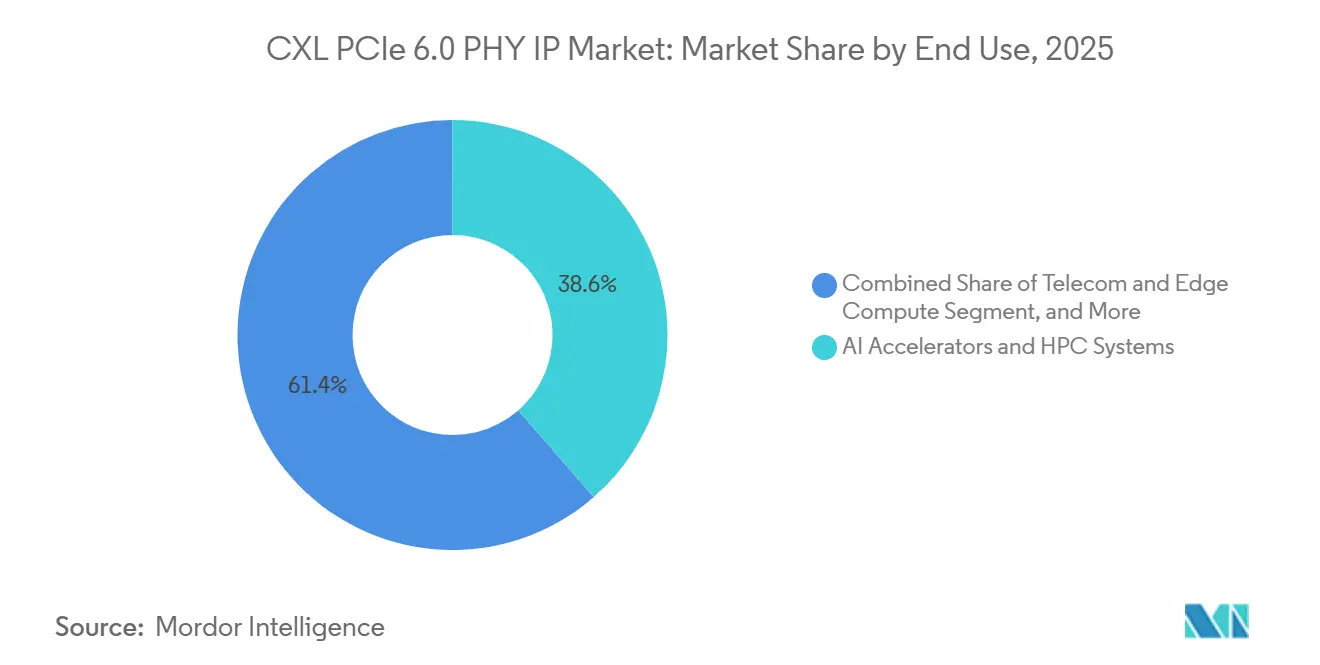

- Por uso final, aceleradores de IA e sistemas HPC representaram 38,59% da participação no tamanho do mercado de CXL PCIe 6.0 PHY IP em 2025, enquanto a infraestrutura de expansão de memória CXL e agrupamento de memória deve avançar a um CAGR de 30,42% até 2031.

- Por geografia, a América do Norte deteve 43,27% da participação no tamanho do mercado de CXL PCIe 6.0 PHY IP em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 30,06% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de CXL PCIe 6.0 PHY IP

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Rápida por Aceleradores de IA e Memória Coerente em Hiperescala | +7.8% | Global, com concentração na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Convergência de PCIe 6.0 e CXL em SoCs de Próxima Geração | +5.9% | Global, adoção inicial na América do Norte, expansão para Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Mudança para PAM4 e Terceirização de IP SerDes Avançado | +4.2% | América do Norte, Europa, núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Necessidade de Desagregação de Memória de Menor Latência em Data Centers | +3.1% | América do Norte, Ásia-Pacífico, China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Reutilização de PHY Multiprotocolo em PCIe, CXL e Ethernet | +2.2% | Global, com ganhos iniciais na América do Norte e em Taiwan | Médio prazo (2-4 anos) |

| Pressão de Tapeout em Nós Avançados Favorece Blocos de IP Comprovados | +1.8% | América do Norte, Ásia-Pacífico, Taiwan, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Rápida por Aceleradores de IA e Memória Coerente em Hiperescala

Os programas de SoC de aceleradores de IA tornaram-se o principal gatilho de compra para o mercado de CXL PCIe 6.0 PHY IP e agora têm mais peso do que um ciclo normal de atualização de servidores. Os operadores de hiperescala precisam de desempenho de lane de 64 GT/s porque clusters de IA maiores exercem pressão muito mais intensa sobre o movimento de memória, coerência de cache e largura de banda em escala de rack do que cargas de trabalho de nuvem anteriores. O CXL 3.0 fortaleceu esse argumento ao estender o comportamento de memória coerente sobre a camada física do PCIe 6.0, o que tornou o PHY compartilhado mais importante nos novos projetos de aceleradores. Pesquisas publicadas em 2025 também mostraram que a DRAM conectada via CXL com canais full-duplex entregou 55-61% mais largura de banda em proporções equilibradas de leitura e escrita do que configurações DDR5 simples, o que deu aos arquitetos de sistemas uma razão de desempenho mais direta para especificar interfaces habilitadas para CXL.[1]"CXLAimPod, CXL Memory Is All You Need in AI Era," arXiv, arxiv.org O mercado de CXL PCIe 6.0 PHY IP está se beneficiando porque cada acelerador, switch ou controlador de memória construído em torno dessa arquitetura ainda precisa de uma interface física de alta velocidade licenciável. À medida que o projeto de sistemas de IA passa do simples escalonamento de computação para o escalonamento com consciência de memória, o mercado de CXL PCIe 6.0 PHY IP está vendo uma demanda mais forte de programas que desejam largura de banda e coerência em uma única decisão de IP.

Convergência de PCIe 6.0 e CXL em SoCs de Próxima Geração

A convergência do PCIe 6.0 e do CXL 3.x transformou dois caminhos de aquisição anteriores em um único, e isso tornou o mercado de CXL PCIe 6.0 PHY IP mais valioso na camada PHY. Designers que suportam ambos os padrões em um único SoC agora podem reduzir a duplicação em área e consumo de energia, o que torna um bloco PHY combinado mais atraente do que implementações separadas. A Cadence reforçou essa direção em junho de 2025 ao expandir seu relacionamento com a Samsung Foundry para incluir IP PHY e controlador PCIe 6.0 e CXL 3.2 em nós avançados da Samsung.[2]Cadence Design Systems, "Cadence and Samsung Foundry Expand Multi-Year IP Agreement to Advance AI," Cadence Design Systems, cadence.com A Alphawave Semi também demonstrou demanda comercial por E/S convergida ao realizar o tapeout de um chiplet de conectividade multiprotocolo que suporta PCIe 6.0, CXL 3.1 e Ethernet 800G em modos mistos. A Synopsys então demonstrou interoperabilidade PCIe 6.x com o switch PEX90000 da Broadcom a 64 GT/s em junho de 2025, o que mostrou que a pilha de conformidade e interoperabilidade ao redor estava se tornando mais prática para ganhos de design reais. O mercado de CXL PCIe 6.0 PHY IP está, portanto, sendo impulsionado não apenas pela demanda de protocolo, mas por uma preferência de design mais ampla por interfaces físicas unificadas que reduzem o risco de integração.

Mudança para PAM4 e Terceirização de IP SerDes Avançado

A mudança de NRZ para PAM4 a 64 GT/s alterou a equação de projeto interno para o mercado de CXL PCIe 6.0 PHY IP porque a carga analógica e de DSP aumentou acentuadamente. O PCIe 6.0 introduziu novos requisitos de qualidade de sinal, como SNDR e RLM, e isso levou os desenvolvedores a abordagens mais avançadas de receptor e equalização do que as gerações anteriores necessitavam. Construir essa capacidade internamente agora requer engenharia analógica especializada, mais ferramentas de validação e ciclos extras de aprendizado de tapeout, que muitas equipes de chips não querem absorver em programas de primeira geração. O lançamento pela Credo em setembro de 2025 do IP SerDes PAM4 de 224G no TSMC N3 destacou como os fornecedores especializados em SerDes estão avançando mais rapidamente para suportar requisitos de nós avançados para clientes de hiperescala e IA.[3]Credo Technology Group, "Credo's Toucan PCIe Retimer Achieves PCI-SIG Compliance," Credo Technology Group, credosemi.com O mercado de CXL PCIe 6.0 PHY IP também está vendo uma demanda de terceirização mais forte porque os fornecedores podem empacotar IP comprovado com caracterização e suporte de subsistema, o que reduz o trabalho de validação interna. Como resultado, o mercado de CXL PCIe 6.0 PHY IP está passando de uma decisão de desempenho puro para uma decisão de transferência de risco para equipes que precisam de execução comprovada a 64 GT/s.

Necessidade de Desagregação de Memória de Menor Latência em Data Centers

O impulso em direção à memória desagregada está expandindo a base endereçável do mercado de CXL PCIe 6.0 PHY IP além dos SoCs de aceleradores isoladamente. Clusters de inferência de IA e cargas de trabalho de nuvem com uso intensivo de memória precisam de pools de DRAM muito maiores do que os canais de memória locais da CPU podem fornecer, e a expansão de memória baseada em CXL está se tornando uma forma mais prática de atender a essa necessidade. Pesquisas do IEEE publicadas em 2026 mostraram que a memória desagregada baseada em CXL pode suportar orquestração de banco de dados nativa em nuvem com desempenho de acesso à memória próximo ao local, o que fortalece o argumento para implantação além de testes laboratoriais. Um webinar do Consórcio CXL em 2025 também citou até 19% de desempenho superior com DRAM conectada via CXL em cargas de trabalho de busca em banco de dados vetorial, o que vinculou a expansão de memória mais diretamente a casos de uso de serviço de IA. O mercado de CXL PCIe 6.0 PHY IP se beneficia porque controladores de expansão de memória, retimers e switches de malha dependem todos do mesmo bloco de construção PHY de alta velocidade. Isso amplia o pool de licenciamento e oferece ao mercado de CXL PCIe 6.0 PHY IP outro caminho de crescimento mesmo quando os ciclos de projeto de aceleradores desaceleram temporariamente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Validação para Conformidade PHY PAM4 do PCIe 6.0 | -2.4% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ganhos de Design Limitados Fora dos Programas de Hiperescala e IA de Nível 1 | -1.6% | Global, afetando particularmente Europa, América do Sul e Oriente Médio e África | Médio prazo (2-4 anos) |

| Desafios de Integridade de Sinal a 64 GT/s Aumentam o Risco de Integração | -1.1% | Global, mais agudo em ambientes de empacotamento de alto volume na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Longos Ciclos de Tapeout e Restrições de Prontidão do Ecossistema | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Validação para Conformidade PHY PAM4 do PCIe 6.0

A validação continua sendo um dos freios mais claros no mercado de CXL PCIe 6.0 PHY IP porque os testes PAM4 a 64 GT/s precisam de ferramentas mais caras e mais tempo de engenharia do que as gerações anteriores de PCIe. A conformidade com o PCIe 6.0 requer diferentes métodos de medição e padrões específicos de protocolo, o que adiciona complexidade para validação de transmissor, jitter e olho estressado. A Synopsys respondeu com um Sistema Gold PCIe 6.x oficial para testes de conformidade pré-FYI, mas o valor desse ambiente é maior para clientes que já trabalham com ecossistemas de IP de nível superior. Equipes de design menores podem ter dificuldade em justificar o custo das ferramentas, o tempo de laboratório e o trabalho repetido de caracterização que acompanham um primeiro tapeout PAM4. O mercado de CXL PCIe 6.0 PHY IP, portanto, permanece inclinado para grandes programas de hiperescala e relacionados à IA que podem absorver esse ônus com mais facilidade. Até que a disponibilidade mais ampla de hosts e a maturidade dos testes melhorem, o custo de validação continuará a desacelerar a expansão para grupos de clientes de segundo nível.

Ganhos de Design Limitados Fora dos Programas de Hiperescala e IA de Nível 1

O mercado de CXL PCIe 6.0 PHY IP ainda depende fortemente de uma primeira onda estreita de operadores de nuvem em hiperescala e desenvolvedores de aceleradores de IA para volume inicial. Muitos programas de servidores empresariais, telecomunicações e redes convencionais ainda estão passando pelos ciclos do PCIe 5.0, o que significa que a adoção do PCIe 6.0 chegará mais tarde. Esse atraso importa porque o mercado de CXL PCIe 6.0 PHY IP precisa de maior diversidade de ganhos de design para reduzir a dependência de poucos grandes clientes e poucos tapeouts de alto valor. A restrição é reforçada pelo estágio inicial dos módulos de memória CXL comerciais e pela pequena base instalada de plataformas host com capacidade para PCIe 6.0, o que limita a demanda downstream de fabricantes de dispositivos e subsistemas. Os fornecedores ainda estão construindo em torno dessa incompatibilidade de timing, e muitos compradores de médio mercado parecem mais focados em prontidão e prova de ecossistema do que em ser adotantes iniciais. O mercado de CXL PCIe 6.0 PHY IP provavelmente permanecerá concentrado em grandes programas de IA e nuvem de nível superior até que essa transição de plataforma mais ampla se torne mais visível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: IP Independente Lidera Enquanto Subsistemas Integrados Ganham Terreno

O IP PHY PCIe 6.0 e CXL 3.x independente deteve 44,13% da receita em 2025, o que o tornou a oferta líder no mercado de CXL PCIe 6.0 PHY IP. Essa posição reflete a preferência das equipes avançadas de SoC por blocos PHY modulares que podem se conectar com seus próprios controladores ou lógica de terceiros selecionada. Muitos grandes programas de chips ainda querem liberdade na camada do controlador porque isso lhes dá mais controle sobre arquitetura de sistema, segurança, ajuste de carga de trabalho e migração de fundição. O modelo independente também se encaixa bem com as estratégias de design de hiperescaladores que evitam a dependência excessiva de uma única pilha de subsistema. No mercado de CXL PCIe 6.0 PHY IP, isso mantém alta a demanda por núcleos licenciáveis respaldados por dados de caracterização, suporte de conformidade e experiência de portabilidade de processo. A verificação, conformidade e o material de caracterização também se tornaram mais importantes dentro da categoria independente porque a validação PAM4 pode prolongar materialmente o tempo até a implantação. A Synopsys destacou essa necessidade com sua abordagem do Sistema Gold PCIe 6.x, que deu aos clientes um caminho de conformidade mais antecipado antes da ampla disponibilidade comercial de hosts. Esse tipo de material eleva o valor de uma licença independente porque reduz a incerteza além do próprio bloco de circuito. Também ajuda a explicar por que os principais fornecedores de PHY podem defender os preços mesmo quando o licenciamento modular parece mais simples no papel. Na prática, a oferta independente líder não é mais apenas uma macro PHY, mas um ponto de entrada gerenciado de risco para execução de produtos de alta velocidade.

O IP de subsistema PHY integrado está projetado para crescer a um CAGR de 29,89% até 2031, o que o torna a oferta de crescimento mais rápido no mercado de CXL PCIe 6.0 PHY IP. Essa mudança reflete um perfil de comprador diferente, especialmente equipes que lidam com programas PCIe 6.0 ou CXL de primeira geração com experiência interna limitada em PAM4. Um controlador e PHY agrupados encurtam os ciclos de integração, reduzem a sobreposição de depuração entre fornecedores e transferem mais responsabilidade do sistema para o licenciador de IP. Esse modelo é cada vez mais atraente para ASICs de controlador de memória CXL, retimers e programas de DPU onde o risco de cronograma de uma pilha fragmentada é alto. A expansão contínua da Cadence do suporte específico de processo para PHY e controlador PCIe 6.0 e CXL para a Samsung Foundry mostra como as ofertas integradas estão se tornando mais adaptadas a caminhos de fabricação específicos. No setor de CXL PCIe 6.0 PHY IP, isso torna os serviços de portabilidade, integração e personalização uma camada de receita mais forte em vez de um complemento secundário. As equipes de design também veem valor em receber um pacote de qualificação coordenado em vez de construir prova em fornecedores separados de PHY e controlador. À medida que as transições de nó aceleram de 5 nm em direção a 3 nm e abaixo, esse modelo de subsistema deve continuar ganhando relevância entre os compradores que valorizam velocidade e controle de risco em detrimento da máxima flexibilidade de arquitetura. O resultado é um mercado de CXL PCIe 6.0 PHY IP onde a maior receita atual está com núcleos modulares, mas a expansão futura mais rápida vem de soluções fortemente agrupadas. Esse equilíbrio provavelmente definirá a estratégia de empacotamento dos fornecedores ao longo do período de previsão.

Por Capacidade de Protocolo: Suporte de Modo Duplo Mantém a Liderança Enquanto a Reutilização Multiprotocolo Escala

O IP PHY PCIe 6.0 com suporte a CXL 3.0 e CXL 3.1 representou 48,86% da receita em 2025, a maior participação de capacidade de protocolo no mercado de CXL PCIe 6.0 PHY IP. Esse resultado está ligado ao fato de que a maioria dos SoCs avançados de data center agora precisa de conectividade PCIe padrão e comportamento de memória CXL coerente da mesma interface. Uma implementação somente PCIe não é mais suficiente para muitos projetos de servidor, acelerador e malha que precisam de agrupamento de memória ou recursos de coerência. A própria especificação CXL 3.0 torna essa ligação estrutural porque o protocolo fica sobre a interface física do PCIe 6.0 em vez de ao lado dela. Isso dá ao suporte PHY de modo duplo uma vantagem duradoura no mercado de CXL PCIe 6.0 PHY IP, especialmente onde processadores de servidor e plataformas de acelerador estão sendo projetados para maior relevância de roadmap. Os compradores também veem o suporte de modo duplo como uma proteção contra mudanças de arquitetura porque preserva a opcionalidade entre expansão de E/S padrão e implantação de memória coerente. Isso significa que a maior participação não é simplesmente um reflexo da demanda atual, mas uma resposta à incerteza sobre como as plataformas futuras usarão o CXL em escala. Em muitos programas, um PHY de modo duplo tornou-se o ponto de partida padrão em vez de uma atualização premium. Esta é uma das razões pelas quais o mercado de CXL PCIe 6.0 PHY IP continua a favorecer fornecedores com roadmaps de protocolo amplos e suporte de interoperabilidade maduro. Também reforça por que os fornecedores que podem provar a prontidão tanto para PCIe quanto para CXL mantêm uma posição mais forte durante as decisões de licenciamento.

O IP PHY multiprotocolo de 64 GT/s está projetado para crescer a um CAGR de 29,67% até 2031, e isso reflete o uso crescente de SerDes compartilhado em vários padrões. Projetos baseados em chiplets, SmartNICs e DPUs precisam cada vez mais de suporte a PCIe, CXL e Ethernet de uma infraestrutura unificada de alta velocidade para limitar a área do die e o consumo de energia. O chiplet AlphaCHIP1600-IO da Alphawave Semi mostrou essa direção claramente ao combinar suporte a PCIe 6.0, CXL 3.1 e Ethernet 800G em um único projeto de modo misto. O mercado de CXL PCIe 6.0 PHY IP ganha com esse padrão porque cada lane de alta velocidade reutilizável pode servir a mais classes de produtos e mais funções de sistema. Os fornecedores que suportam tal reutilização estão melhor posicionados para ganhar projetos onde a largura de banda é crítica, mas os limites de área de silício e térmicos são apertados. O IP PHY somente PCIe ainda mantém um lugar estável em controladores de armazenamento e projetos de computação automotiva selecionados onde o suporte a CXL não é essencial. Mesmo assim, o padrão de demanda futura no mercado de CXL PCIe 6.0 PHY IP está se movendo em direção a uma infraestrutura de lane flexível que suporta múltiplos protocolos sem duplicar recursos analógicos. Essa tendência favorece fornecedores com maior amplitude de portflio e cobertura de conformidade mais ampla em vez de produtos de padrão único estreito. Com o tempo, a flexibilidade de protocolo provavelmente importará tanto quanto o desempenho bruto de sinal em muitas decisões de compra. O crescimento desse segmento, portanto, diz tanto sobre a economia da arquitetura de sistemas quanto sobre os padrões de interconexão.

Por Nó de Processo: De 4 nm a 5 nm Gera a Maior Receita Enquanto Sub-3 nm Ganha Impulso

A faixa de 4 nm a 5 nm deteve 43,73% da receita em 2025, o que lhe deu a posição de processo líder no tamanho do mercado de CXL PCIe 6.0 PHY IP. Essa faixa permanece central porque muitos programas ativos de SoC de IA, GPU e silício de servidor ainda estão concentrados em nós avançados comercialmente maduros com melhor aprendizado de rendimento e suporte de ecossistema mais amplo. Os compradores frequentemente preferem essa parte da curva de nós porque oferece forte desempenho enquanto mantém a confiança de caracterização mais alta do que as implantações sub-3 nm muito iniciais. O mercado de CXL PCIe 6.0 PHY IP, portanto, ainda depende de 4 nm e 5 nm para a receita de licenciamento atual, mesmo que a atenção de marketing se desloque para nós menores. Os históricos comprovados importam aqui porque a integração PHY a 64 GT/s é sensível ao comportamento do processo, interação de empacotamento e ajuste de equalização. Os fornecedores que já construíram dados maduros sobre esses nós podem reduzir a incerteza para clientes que estão se movendo rapidamente e realizando tapeouts de dies grandes. Essa vantagem pode importar mais do que ganhos teóricos de desempenho quando um único atraso de cronograma afeta um roadmap mais amplo de acelerador ou servidor. Também explica por que o suporte de nó comercialmente comprovado permanece um forte argumento de vendas em todo o mercado de CXL PCIe 6.0 PHY IP. Em termos práticos, o líder de nó se beneficia de uma combinação de volume de demanda, maturidade de fabricação e menor ansiedade de execução. Esses fatores devem manter 4 nm e 5 nm altamente relevantes mesmo enquanto o crescimento futuro se desloca para baixo.

O segmento de 3 nm e abaixo está projetado para crescer a um CAGR de 30,08% até 2031, tornando-o o nível de nó de crescimento mais rápido no mercado de CXL PCIe 6.0 PHY IP. Isso reflete a migração de aceleradores de IA de próxima geração e processadores de rede em direção a envelopes de energia e área mais apertados que tornam o sub-3 nm mais atraente. Nesses nós, o risco de PHY torna-se ainda mais consequente porque o comportamento parasita, as margens analógicas e as restrições térmicas são mais difíceis de gerenciar. É por isso que o mercado de CXL PCIe 6.0 PHY IP recompensa cada vez mais os fornecedores que trazem ajuste específico de nó em vez de afirmações de portabilidade genérica. A expansão da Cadence do suporte PCIe 6.0 e CXL orientado para a Samsung Foundry e o lançamento do SerDes baseado em N3 da Credo apontam para a importância comercial da prontidão antecipada em nós avançados. O valor de um PHY comprovado aumenta em geometrias menores porque a penalidade para retrabalho analógico é maior e o número de equipes com profunda expertise interna é menor. Em contraste, de 6 nm a 7 nm e de 8 nm a 16 nm permanecem importantes para programas mais sensíveis a custos em redes e usos industriais. Nós acima de 16 nm ainda servem a projetos de nicho com requisitos legados e longos ciclos de validação da cadeia de suprimentos. Mesmo assim, a mudança futura de mix no mercado de CXL PCIe 6.0 PHY IP provavelmente virá da tensão entre demandas crescentes de desempenho e risco crescente de execução em sub-3 nm. Isso torna a profundidade de qualificação em nós avançados um alavancador competitivo central. Também sugere que o crescimento mais rápido favorecerá fornecedores com forte alinhamento com fundições em vez de fornecedores com apenas amplo suporte teórico de protocolo.

Por Configuração de IP: Projetos de Lane Larga Lideram Hoje Enquanto x8 Ganha Força com a Expansão de Memória

O subsistema IP PHY x16 e acima deteve 42,61% da receita em 2025, o que o tornou a maior configuração de IP no mercado de CXL PCIe 6.0 PHY IP. Essa liderança está ligada a projetos de aceleradores de IA e GPU que precisam da maior largura de banda por chip e, portanto, favorecem as contagens de lane mais amplas. Um único link PCIe 6.0 x16 pode entregar 256 GB/s de largura de banda bruta bidirecional, o que se alinha bem com arquiteturas de computação com uso intensivo de memória. A Synopsys enfatizou a integração PHY densa com capacidade x16 e baixo crosstalk de pacote em sua oferta PCIe 6.x, o que reflete quão importante a qualidade de roteamento se torna nessa contagem de lanes. No mercado de CXL PCIe 6.0 PHY IP, a demanda de lane larga também carrega um valor mais alto por licença porque esses projetos frequentemente combinam nós avançados, área de die maior e requisitos de validação mais rigorosos. A configuração, portanto, contribui fortemente para a receita mesmo que a contagem de unidades não seja a mais alta em todas as aplicações. Contagens de lane menores, como variantes x4 e de lane única, ainda servem a sistemas de borda, equipamentos de teste e usos de armazenamento selecionados. Essas configurações formam um negócio base útil, mas geralmente não comandam o mesmo perfil de valor que as interfaces de classe de acelerador grande. Essa lacuna é por que o líder de receita atual permanece ligado à computação de ponta em vez de implantação ampla de menor largura de banda. Por enquanto, a maior configuração reflete a concentração da demanda inicial de PCIe 6.0 e CXL em sistemas de alto desempenho.

O subsistema IP PHY x8 está projetado para crescer a um CAGR de 29,83% até 2031, e isso o torna a configuração de crescimento mais rápido no mercado de CXL PCIe 6.0 PHY IP. Essa ascensão está intimamente ligada à expansão de memória CXL Tipo 3 e ao hardware de agrupamento de memória, onde x8 frequentemente fornece um melhor equilíbrio de largura de banda, energia e restrições de placa do que x16. O tamanho do mercado de CXL PCIe 6.0 PHY IP para projetos de memória relacionados a x8 está melhorando porque módulos de memória e infraestrutura conectada precisam de links escaláveis sem sobrecarregar os limites térmicos e de fator de forma. O Structera S 30260 da Marvell reforçou essa direção ao visar a comutação PCIe 6.0 e CXL 3.x para grandes ambientes de memória compartilhada com densidade de lane substancial e escala de malha. À medida que o agrupamento de memória passa do conceito para a implantação, x8 torna-se mais atraente porque suporta a conexão prática de malha enquanto evita parte do custo físico de interfaces mais largas. Os fornecedores estão respondendo moldando ofertas de subsistema em torno de comportamento de menor energia por lane e integração mais rápida para implantações centradas em x8. Isso dá ao mercado de CXL PCIe 6.0 PHY IP outro caminho de crescimento diferente da história tradicional centrada em aceleradores. Também amplia o tipo de comprador que entra na categoria, especialmente em programas de controlador de memória, switch e retimer. Ao longo do período de previsão, x8 deve se beneficiar da disseminação da infraestrutura de memória CXL em arquiteturas de data center mais convencionais. Isso o torna um dos exemplos mais claros de como a mudança de uso final pode alterar a demanda de configuração de PHY.

Por Uso Final: IA e HPC Dominam a Receita Atual Enquanto o Agrupamento de Memória Expande Mais Rapidamente

Aceleradores de IA e sistemas HPC representaram 38,59% da receita em 2025, o que os tornou o maior segmento de uso final no mercado de CXL PCIe 6.0 PHY IP. Essas aplicações estão no centro da demanda atual porque combinam altos requisitos de largura de banda, nós avançados, configurações de lane larga e grandes valores de licença. Em muitos casos, o PHY não é uma decisão periférica, mas um habilitador crítico de desempenho em nível de sistema e confiabilidade de cronograma. O mercado de CXL PCIe 6.0 PHY IP, portanto, captura valor desproporcional de IA e HPC mesmo quando o número total de programas é mais estreito do que nas categorias de servidor maduras. Atualizações de laboratórios nacionais, construções de clusters de hiperescala e competição de aceleradores apoiaram essa concentração de receita. O caso de uso é especialmente favorável para os fornecedores porque os projetos de aceleradores de IA frequentemente exigem suporte premium em torno de integração, caracterização e conformidade. Isso eleva tanto o peso técnico quanto comercial de cada ganho de design. Também explica por que os fornecedores prestam tanta atenção aos relacionamentos com hiperescaladores e silício de IA. O líder de uso final hoje reflete não a saturação ampla do mercado, mas o alto valor de um conjunto de clientes relativamente concentrado. Essa concentração provavelmente continuará até que plataformas empresariais mais amplas se desloquem de forma mais significativa em direção ao PCIe 6.0 e CXL.

A infraestrutura de expansão de memória CXL e agrupamento de memória está projetada para crescer a um CAGR de 30,42% até 2031, o que a torna a área de uso final de crescimento mais rápido no mercado de CXL PCIe 6.0 PHY IP. Os operadores estão cada vez mais tratando a DRAM agrupada ou expansível como um caminho de menor custo para escala de memória do que depender apenas de estratégias de memória em pacote mais caras. A pesquisa USENIX NSDI 2026 sobre agrupamento de memória CXL comutado mostrou que a alocação de memória baseada em malha pode entregar comportamento prático de latência para cargas de trabalho limitadas por largura de banda de memória. A pesquisa do IEEE sobre Pangaea v2 e o webinar do Consórcio CXL de 2025 adicionaram evidências de que a memória desagregada pode suportar cenários reais nativos de nuvem e de serviço de IA em vez de apenas experimentais. O mercado de CXL PCIe 6.0 PHY IP ganha porque essas implantações requerem não apenas um componente, mas uma cadeia de controladores, retimers, switches e interfaces host em torno da mesma camada física. Servidores de nuvem de uso geral e infraestrutura de rede também devem contribuir mais ao longo do tempo à medida que a prontidão da plataforma melhora. Isso torna o mix de demanda futuro mais amplo do que o atual, mesmo que a IA permaneça a âncora principal. O perfil de crescimento do segmento sugere que a mudança na arquitetura de memória está se tornando um dos impulsionadores estruturais mais importantes no mercado de CXL PCIe 6.0 PHY IP. Também aponta para uma base de clientes mais diversificada até o final do período de previsão. À medida que a adoção se amplia, os fornecedores com forte suporte tanto para projetos orientados a computação quanto a memória devem estar na melhor posição.

Análise Geográfica

A América do Norte deteve 43,27% da participação no mercado de CXL PCIe 6.0 PHY IP em 2025, o que a manteve na posição regional líder. A região se beneficia de uma densa concentração de operadores de nuvem em hiperescala, desenvolvedores de aceleradores, fornecedores de EDA e fornecedores independentes de IP, a maioria dos quais permanece centrada nos Estados Unidos. Essa combinação encurta o caminho da seleção de arquitetura para licenciamento, validação e tapeout no mercado de CXL PCIe 6.0 PHY IP. A Synopsys relatou mais de 100 implementações PCIe 6.x e mais de 3.800 tapeouts de clientes em sete gerações de PCIe até 2025, o que reflete a maturidade da base de design regional. A Europa permanece importante tanto como região de desenvolvimento quanto de uso final, apoiada por fornecedores estabelecidos de IP e atividade de computação automotiva, enquanto a Rambus posicionou um subsistema de interface PCIe 6.0 completo com suporte a CXL 3.0 para data centers e SoCs de IA.

A Ásia-Pacífico está projetada para crescer a um CAGR de 30,06% até 2031, o que a torna o bloco regional de crescimento mais rápido no tamanho do mercado de CXL PCIe 6.0 PHY IP. O crescimento é apoiado pela capacidade avançada de fundição, planos nacionais de infraestrutura de IA e um ecossistema regional mais forte em torno de memória, comutação e ferramentas de validação. O protótipo da KIOXIA em agosto de 2025 de um módulo de memória flash PCIe 6.0 com capacidade de 5 TB e largura de banda de 64 GB/s mostrou que a demanda regional se estende além do silício de acelerador para aplicações de memória de classe de armazenamento. O lançamento pela Anritsu em junho de 2026 de soluções de avaliação CXL 2.0 e 3.x para links PAM4 de 64 GT/s também mostrou que a infraestrutura de conformidade no Japão está evoluindo junto com o desenvolvimento de dispositivos. O mercado de CXL PCIe 6.0 PHY IP na Ásia-Pacífico, portanto, se beneficia tanto da profundidade de fabricação quanto de uma cadeia de ferramentas de suporte mais ampla. Isso importa porque os compradores frequentemente preferem ecossistemas onde design de PHY, empacotamento, inovação em memória e recursos de validação estão disponíveis dentro da mesma rede de fornecimento regional. A região também está bem posicionada para se beneficiar de futuras implantações de agrupamento de memória por causa de sua forte posição em semicondutores, armazenamento e hardware de servidor. Como resultado, a Ásia-Pacífico provavelmente reduzirá a diferença em relação à América do Norte, mesmo que não a ultrapasse durante o período de previsão.

A América do Sul e o Oriente Médio e África ainda representam participações menores do mercado de CXL PCIe 6.0 PHY IP, mas ambas as regiões estão ligadas a construções de data centers e nuvem soberana de longo prazo. Seu papel atual é limitado mais pela profundidade de design de semicondutores local do que pela demanda final por infraestrutura de IA e memória. Os programas de investimento do Oriente Médio ainda podem apoiar o crescimento indireto por meio de aquisição de aceleradores, parcerias de design e serviços vinculados a grandes projetos de infraestrutura de IA. A América do Sul permanece mais cedo no ciclo, embora a crescente presença de hiperescala e o interesse em capacidade doméstica de semicondutores possam criar um pipeline mais significativo ao longo do tempo. Para o mercado de CXL PCIe 6.0 PHY IP, essas regiões são melhor vistas como oportunidades de diversificação futura do que como âncoras de receita de curto prazo.

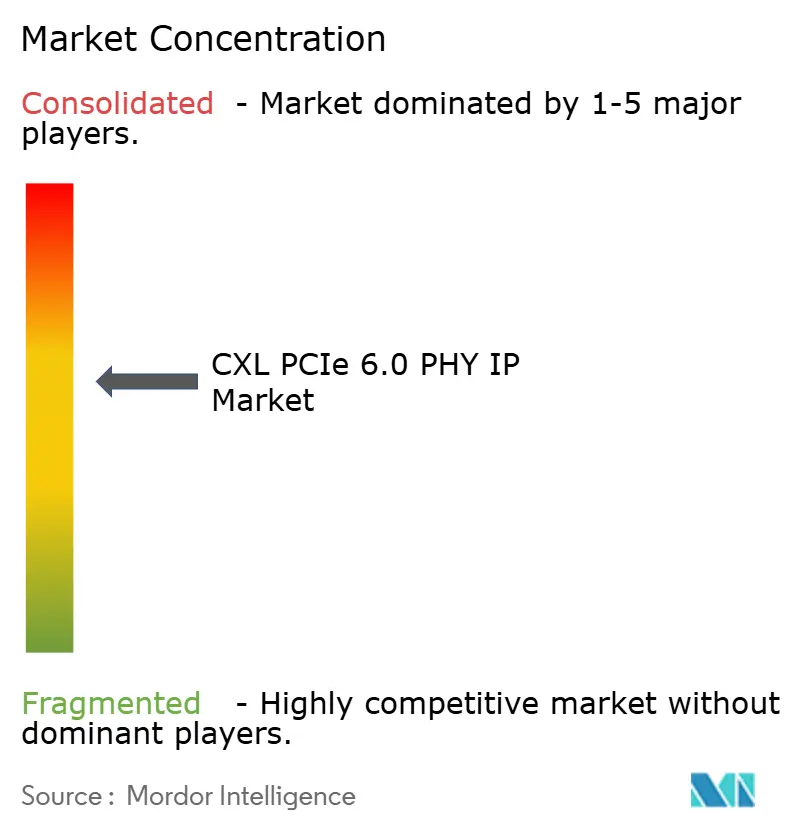

Cenário Competitivo

O mercado de CXL PCIe 6.0 PHY IP tem uma estrutura com concentração no topo, com um pequeno grupo líder detendo a posição mais forte em ofertas comprovadas de PCIe 6.0 e CXL, enquanto um conjunto mais amplo de desafiantes compete em nichos selecionados. Synopsys e Cadence Design Systems se destacam porque combinam IP de controlador, IP PHY, ativos de verificação e suporte de conformidade em uma pilha mais completa do que a maioria dos concorrentes. Essa posição de pilha completa importa no mercado de CXL PCIe 6.0 PHY IP porque os clientes querem cada vez mais um fornecedor que possa reduzir o atrito de integração em vez de apenas fornecer um bloco de circuito rápido. A Synopsys fortaleceu essa posição ao demonstrar interoperabilidade ao vivo com a Broadcom no PCI-SIG DevCon 2025 e ao avançar em seu papel oficial de Sistema Gold para trabalho de conformidade pré-FYI. A Cadence expandiu seu alcance competitivo em junho de 2025 por meio de seu acordo de IP mais amplo com a Samsung Foundry, o que aprofundou a relevância específica de nó para clientes de chips avançados. Esses movimentos mostram que o mercado de CXL PCIe 6.0 PHY IP recompensa fornecedores que combinam suporte de protocolo com alinhamento de fundição e execução de conformidade.

A Alphawave Semi emergiu como um desafiante importante no mercado de CXL PCIe 6.0 PHY IP ao impulsionar a conectividade multiprotocolo e projetos orientados a chiplets. Seu tapeout AlphaCHIP1600-IO mostrou que a empresa pode endereçar PCIe 6.0, CXL 3.1 e Ethernet 800G dentro de uma arquitetura de E/S, o que é útil em sistemas onde a reutilização de lane e o suporte a protocolo misto importam. A Alphawave também relatou reservas recordes no exercício fiscal de 2024 de 515,5 milhões de USD, o que sinaliza crescente tração comercial, embora sua escala permaneça abaixo dos maiores incumbentes. A Credo está tomando um caminho diferente ao estender sua força em SerDes para funções de conectividade adjacentes, incluindo IP SerDes em nós avançados e produtos retimer voltados para links de data center de IA. Isso torna o mercado de CXL PCIe 6.0 PHY IP competitivo de mais de uma forma, porque os desafiantes não precisam corresponder à pilha completa do incumbente se puderem vencer em retimers, chiplets ou subsistemas especializados de alta velocidade.

A oportunidade de espaço em branco no mercado de CXL PCIe 6.0 PHY IP ainda é mais forte em portabilidade sub-3 nm, projeto de PHY de controlador centrado em memória e material de validação mais profundo para casos de uso automotivo e industrial. Essas áreas importam porque muitos clientes são menos limitados pela falta de definições de protocolo do que pela falta de execução comprovada em seu nó alvo, pacote ou padrão de confiabilidade. A Rambus respondeu a parte dessa necessidade com um subsistema de interface PCIe 6.0 completo para SoCs de data center e IA de alto desempenho, o que mostra que o empacotamento de subsistema mais amplo permanece uma forma significativa de competir. A plataforma Structera S da Marvell também mostra como o ecossistema CXL mais amplo está se expandindo em torno da comutação de memória compartilhada, o que suporta demanda futura por fornecedores de PHY que podem servir a malhas centradas em memória. O padrão competitivo, portanto, sugere um mercado com líderes claros, mas não fechado a entrantes com foco técnico. No mercado de CXL PCIe 6.0 PHY IP, suporte de fundição, prontidão de conformidade e reutilização de protocolo estão se tornando tão importantes quanto o desempenho analógico isolado. Os fornecedores que podem empacotar essas capacidades juntas devem continuar a manter a maior alavancagem de precificação e ganho de design.

Líderes do Setor de CXL PCIe 6.0 PHY IP

Synopsys Incorporated

Cadence Design Systems, Inc.

Rambus Inc.

Qualitas Semiconductor Co Ltd

Qualcomm Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Microchip Technology lançou a família de retimers XpressConnect PCIe 6.0 e CXL 3.1 em 2 de junho de 2026, alcançando latência pino a pino inferior a 12 ns, aproximadamente 80% menor do que as especificações do PCIe 6.0, para abordar restrições de integridade de sinal e latência em grandes clusters de GPU de IA a 64 GT/s. A família foi integrada com os switches PCIe Gen 6 Switchtec de 3 nm da Microchip para entregar uma malha pré-validada e interoperável.

- Junho de 2026: A Marvell apresentou o Structera S 30260, um switch PCIe 6.0 e CXL 3.x que suporta 16 ou 32 CPUs ou GPUs em 260 lanes, até 48 TB de memória compartilhada e 4 TB/segundo de largura de banda cumulativa na OFC 2026, com amostragem para clientes planejada para o terceiro trimestre de 2026. O produto expandiu materialmente o ecossistema para IP PHY compatível com CXL 3.x a 64 GT/s.

- Junho de 2026: A Anritsu lançou soluções de avaliação CXL 2.0 e 3.x para o BERTWave MP2110A-R, habilitando validação de alta precisão em nível de camada física e protocolo para links CXL PAM4 de 64 GT/s. O lançamento refletiu o crescente investimento japonês em semicondutores em infraestrutura de conformidade específica para CXL.

- Fevereiro de 2026: O retimer PCIe Toucan do Credo Technology Group, construído no processo TSMC de 7 nm, alcançou conformidade PCI-SIG a 32,0 GT/s, validando interoperabilidade e integridade de sinal em plataformas PCIe 5.0 e permitindo implantação confiante em sistemas com capacidade para PCIe 6.0 antes da disponibilidade comercial completa de hosts Gen 6.

Escopo do Relatório Global do Mercado de CXL PCIe 6.0 PHY IP

O Mercado de CXL PCIe 6.0 PHY IP refere-se ao segmento da indústria focado no design, licenciamento e implantação de núcleos de propriedade intelectual (IP) de camada física (PHY) que habilitam a transmissão de dados de alta velocidade sobre interfaces PCI Express (PCIe) 6.0 dentro de ecossistemas Compute Express Link (CXL).

O Relatório do Mercado de CXL PCIe 6.0 PHY IP é Segmentado por Oferta (IP PHY PCIe 6.0 / CXL 3.x Independente, IP de Subsistema PHY Integrado, Material de Verificação, Conformidade e Caracterização de PHY, e Serviços de Portabilidade, Integração e Personalização de PHY), Protocolo (IP PHY PCIe 6.0 - Somente PCIe, IP PHY PCIe 6.0 com Suporte a CXL 3.0 / CXL 3.1, e IP PHY Multiprotocolo de 64 GT/s), Nó de Processo (3 Nm e Abaixo, 4 Nm a 5 Nm, 6 Nm a 7 Nm, Nm a 16 Nm e Acima de 16 Nm), Configuração de IP (IP PHY de Lane Única, Subsistema IP PHY x4, Subsistema IP PHY x8 e Subsistema IP PHY x16 e Acima), Uso Final (Servidores de Data Center de Uso Geral e Nuvem, Aceleradores de IA e Sistemas HPC, Infraestrutura de Expansão de Memória CXL e Agrupamento de Memória, Infraestrutura de Rede, Comutação, DPUs e Armazenamento, Telecomunicações e Computação de Borda, Computação Automotiva e Industrial, e Aeroespacial, Defesa e Outras Computações Especializadas) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| IP PHY PCIe 6.0 / CXL 3.x Independente |

| IP de Subsistema PHY Integrado |

| Material de Verificação, Conformidade e Caracterização de PHY |

| Serviços de Portabilidade, Integração e Personalização de PHY |

| IP PHY PCIe 6.0 - Somente PCIe |

| IP PHY PCIe 6.0 com Suporte a CXL 3.0 / CXL 3.1 |

| IP PHY Multiprotocolo de 64 GT/s |

| 3 Nm e Abaixo |

| 4 Nm a 5 Nm |

| 6 Nm a 7 Nm |

| 8 Nm a 16 Nm |

| Acima de 16 Nm |

| IP PHY de Lane Única |

| Subsistema IP PHY x4 |

| Subsistema IP PHY x8 |

| Subsistema IP PHY x16 e Acima |

| Servidores de Data Center de Uso Geral e Nuvem |

| Aceleradores de IA e Sistemas HPC |

| Infraestrutura de Expansão de Memória CXL e Agrupamento de Memória |

| Infraestrutura de Rede, Comutação, DPUs e Armazenamento |

| Telecomunicações e Computação de Borda |

| Computação Automotiva e Industrial |

| Aeroespacial, Defesa e Outras Computações Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Oferta | IP PHY PCIe 6.0 / CXL 3.x Independente | |

| IP de Subsistema PHY Integrado | ||

| Material de Verificação, Conformidade e Caracterização de PHY | ||

| Serviços de Portabilidade, Integração e Personalização de PHY | ||

| Por Capacidade de Protocolo | IP PHY PCIe 6.0 - Somente PCIe | |

| IP PHY PCIe 6.0 com Suporte a CXL 3.0 / CXL 3.1 | ||

| IP PHY Multiprotocolo de 64 GT/s | ||

| Por Nó de Processo | 3 Nm e Abaixo | |

| 4 Nm a 5 Nm | ||

| 6 Nm a 7 Nm | ||

| 8 Nm a 16 Nm | ||

| Acima de 16 Nm | ||

| Por Configuração de IP | IP PHY de Lane Única | |

| Subsistema IP PHY x4 | ||

| Subsistema IP PHY x8 | ||

| Subsistema IP PHY x16 e Acima | ||

| Por Uso Final | Servidores de Data Center de Uso Geral e Nuvem | |

| Aceleradores de IA e Sistemas HPC | ||

| Infraestrutura de Expansão de Memória CXL e Agrupamento de Memória | ||

| Infraestrutura de Rede, Comutação, DPUs e Armazenamento | ||

| Telecomunicações e Computação de Borda | ||

| Computação Automotiva e Industrial | ||

| Aeroespacial, Defesa e Outras Computações Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do espaço de CXL PCIe 6.0 PHY IP em 2026?

O tamanho do mercado de CXL PCIe 6.0 PHY IP é de 146,30 milhões de USD em 2026 e está projetado para atingir 524,80 milhões de USD até 2031 a um CAGR de 29,11%.

O que está impulsionando a adoção de IP PHY PCIe 6.0 e CXL em sistemas de IA?

O principal impulsionador é a necessidade de maior largura de banda e acesso coerente à memória em clusters de aceleradores de IA, onde PCIe 6.0 e CXL compartilham uma camada física PAM4 de 64 GT/s.

Qual categoria de oferta lidera atualmente a receita?

O IP PHY PCIe 6.0 e CXL 3.x independente liderou com 44,13% da receita em 2025 porque muitas equipes de SoC ainda preferem projetos modulares e flexíveis em termos de controlador.

Qual área de uso final está crescendo mais rapidamente?

A infraestrutura de expansão de memória CXL e agrupamento de memória é o uso final de crescimento mais rápido, com um CAGR projetado de 30,42% até 2031.

Qual região é atualmente a maior e qual está expandindo mais rapidamente?

A América do Norte liderou com 43,27% de participação em 2025, enquanto a Ásia-Pacífico está projetada para registrar o crescimento mais rápido a um CAGR de 30,06% até 2031.

Por que as ofertas de subsistema integrado estão ganhando tração?

Elas reduzem o tempo de integração e transferem mais risco de conformidade e validação para o fornecedor, o que é valioso para equipes que entram em programas PCIe 6.0 e CXL de primeira geração.

Página atualizada pela última vez em: