Tamanho e Participação do Mercado de Agrupamento de Memória CXL e Infraestrutura Desagregada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

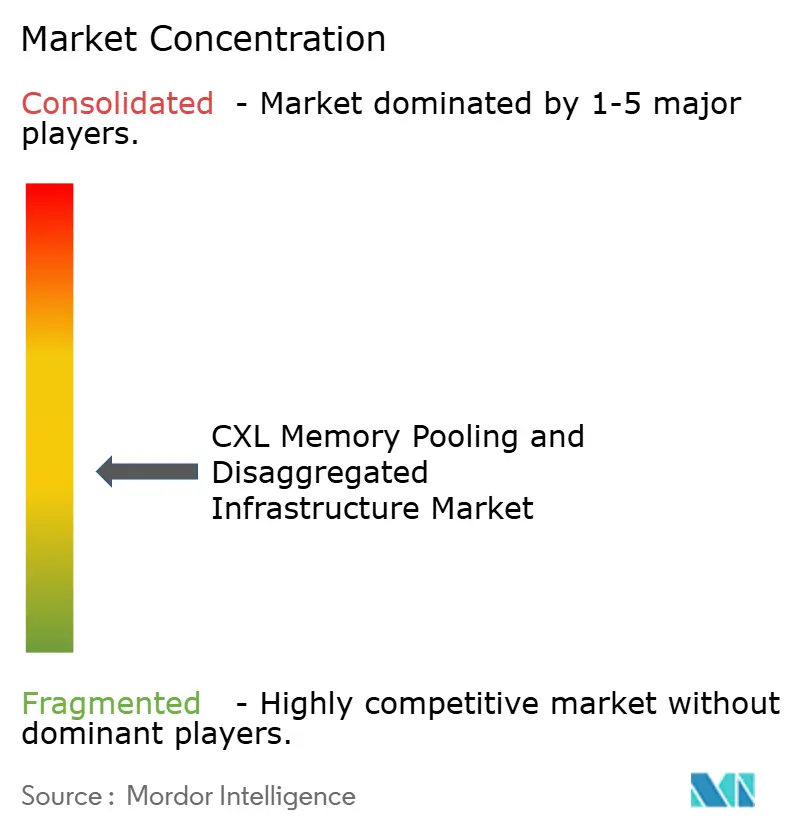

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agrupamento de Memória CXL e Infraestrutura Desagregada por Mordor Intelligence

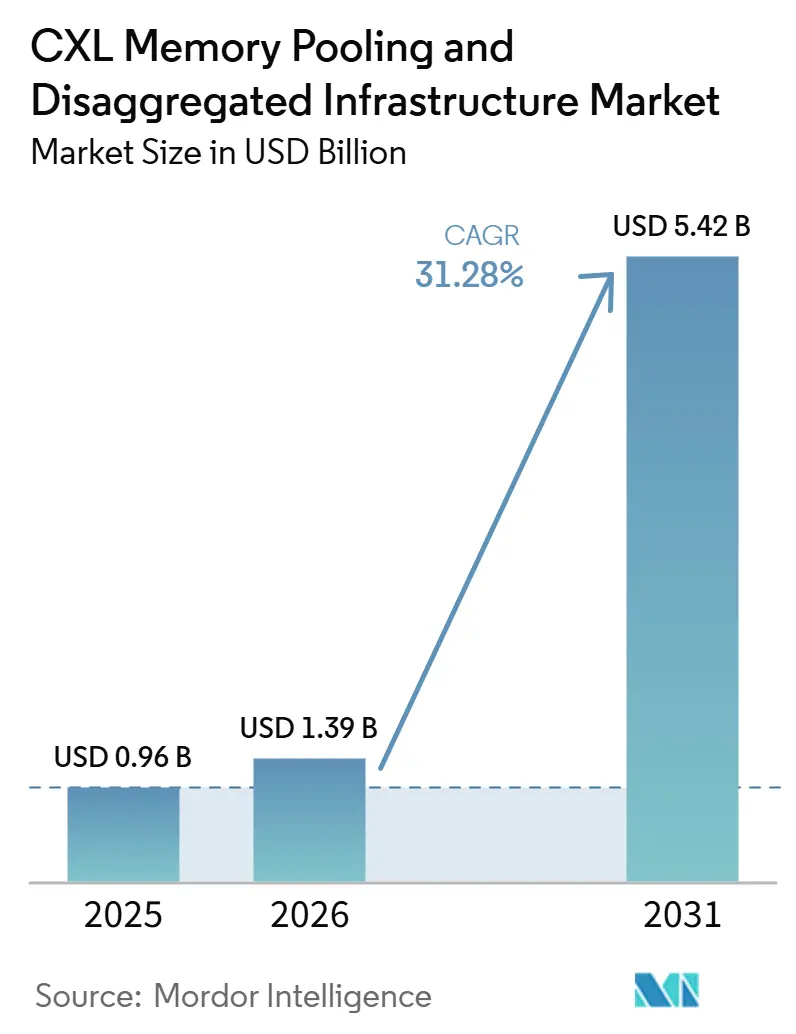

O tamanho do Mercado de Agrupamento de Memória CXL e Infraestrutura Desagregada está projetado em 0,96 bilhão de USD em 2025, 1,39 bilhão de USD em 2026, e deve atingir 5,42 bilhões de USD até 2031, crescendo a um CAGR de 31,28% de 2026 a 2031. O Mercado de Agrupamento de Memória CXL e Infraestrutura Desagregada está avançando à medida que a infraestrutura de IA enfrenta uma clara incompatibilidade entre a crescente densidade de aceleradores e a capacidade de DRAM disponível em servidores convencionais. O CXL resolve essa lacuna fornecendo a CPUs, GPUs e aceleradores personalizados acesso semântico à memória com latência muito menor do que os métodos baseados em NVMe, tornando a memória compartilhada e desagregada comercialmente viável para grandes clusters de IA. A concorrência está se ampliando nas camadas de silício, sistema e software, à medida que os fornecedores de memória adicionam controladores aos módulos e os fornecedores de conectividade avançam ainda mais em switching e orquestração. A adoção de curto prazo ainda depende do cronograma das CPUs de servidores de próxima geração e da rapidez com que os modelos de licenciamento de software e estorno amadurecem para ambientes de memória compartilhada. O mesmo mercado de agrupamento de memória CXL e infraestrutura desagregada também está abrindo uma segunda camada de demanda além dos hiperescaladores, à medida que os requisitos de IA soberana, microdatacenters de borda e estratégias de reutilização de DDR4 criam espaço para implantações menores em escala de rack ao lado de aquisições orientadas à sustentabilidade.

Principais Conclusões do Relatório

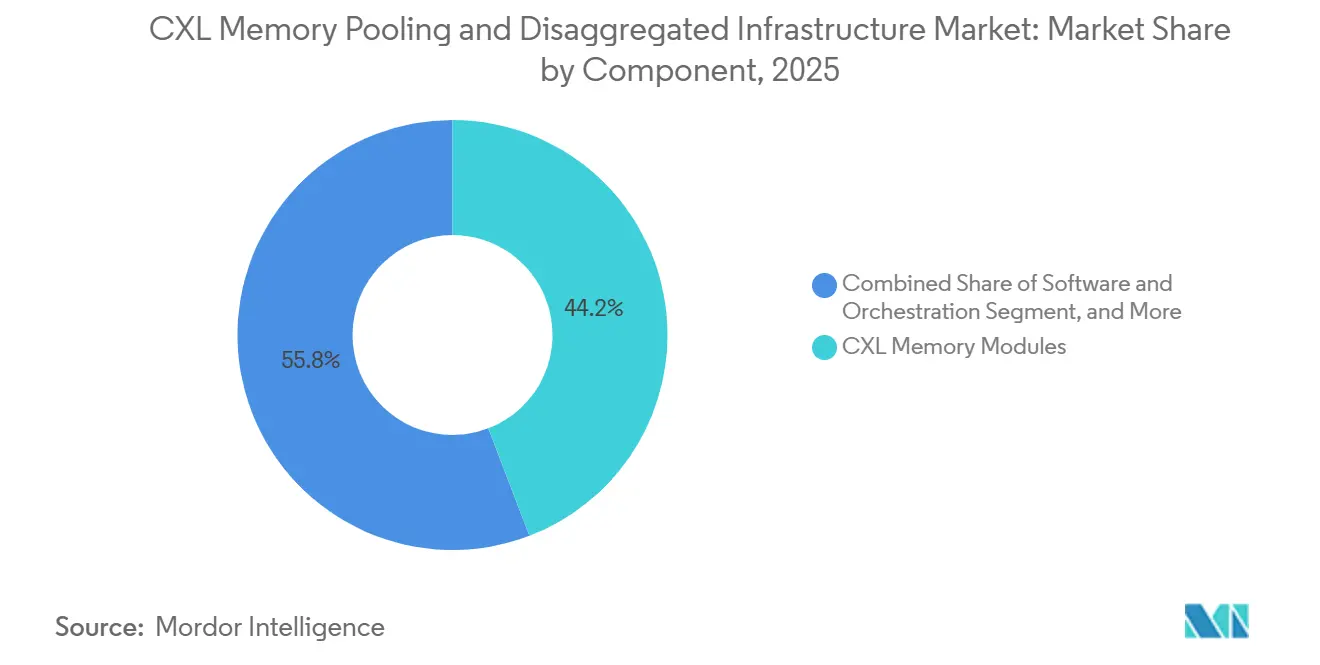

- Por componente, os Módulos de Memória CXL lideraram com uma participação de 44,17% do mercado de agrupamento de memória CXL e infraestrutura desagregada em 2025, enquanto os Switches CXL estão projetados para expandir a um CAGR de 32,57% até 2031.

- Por arquitetura de implantação, a Expansão de Memória deteve 68,81% de participação do mercado de agrupamento de memória CXL e infraestrutura desagregada em 2025, enquanto o Agrupamento de Memória registrou o maior CAGR projetado de 33,42% até 2031.

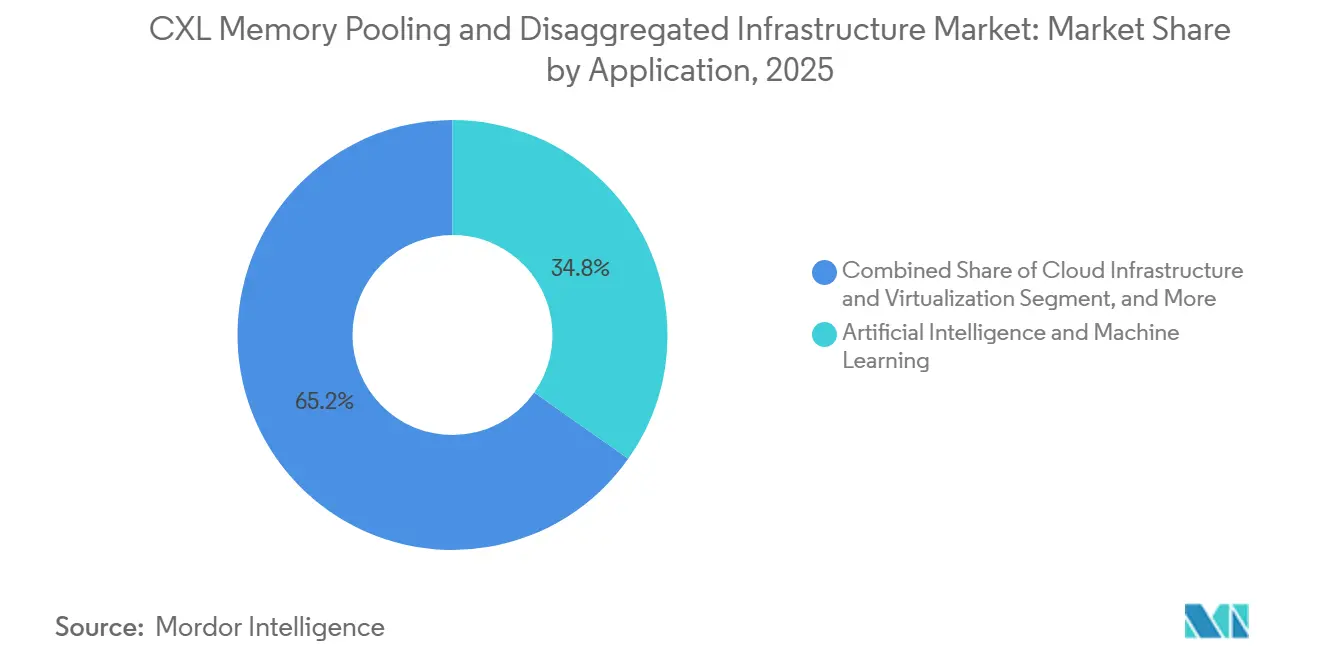

- Por aplicação, Inteligência Artificial e Aprendizado de Máquina representou 34,77% de participação em 2025, enquanto Infraestrutura em Nuvem e Virtualização estão projetadas para crescer a um CAGR de 31,78% até 2031.

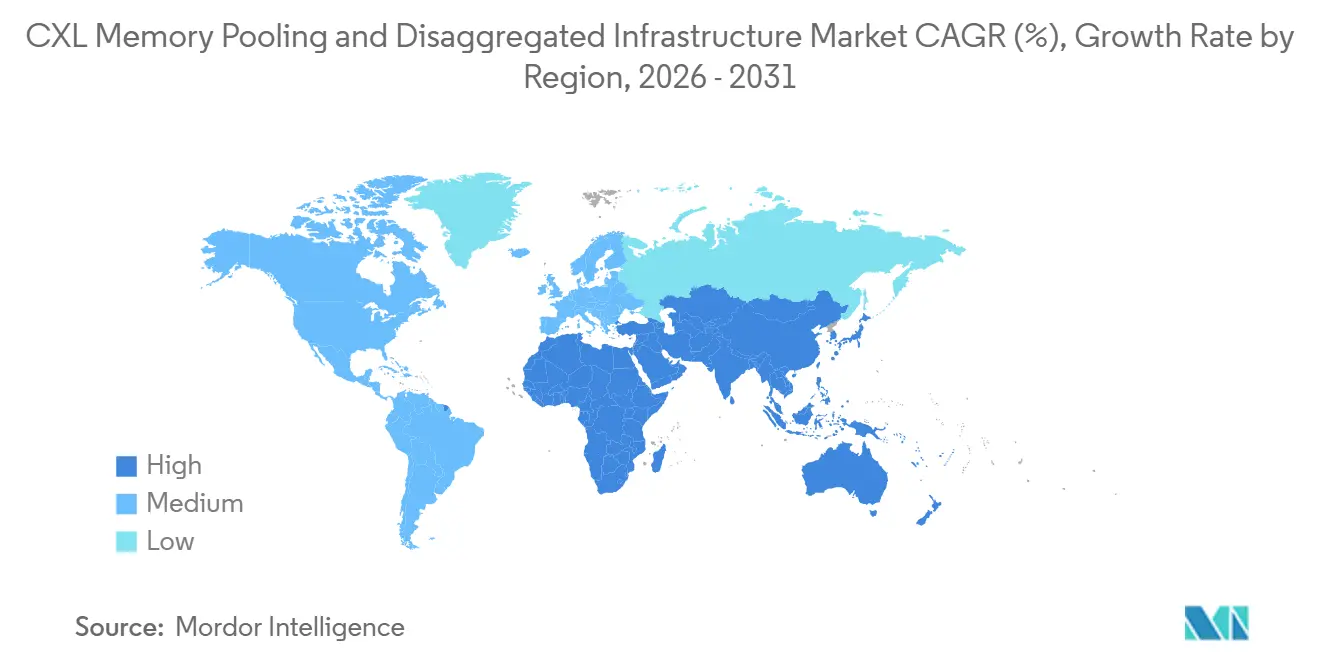

- Por geografia, a América do Norte deteve 38,69% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR regional mais rápido de 34,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Agrupamento de Memória CXL e Infraestrutura Desagregada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão do Gargalo de Memória em Clusters de IA | +8.5% | Global | Curto prazo (≤ 2 anos) |

| Migração de Hiperescaladores para Infraestrutura Componível | +7.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Padronização dos Recursos de Fabric CXL 3.x e 4.0 | +5.8% | Global | Médio prazo (2-4 anos) |

| Ganhos de Eficiência Energética e Utilização de Rack com Agrupamento de Memória | +4.0% | Global, com ganhos iniciais na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Telemetria em Nível de Fabric e Orquestração de Software com Reconhecimento de NUMA | +2.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Preferência de Aquisição por Memória Compartilhada em IA Soberana e Microdatacenters de Borda | +2.0% | Oriente Médio e África, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão do Gargalo de Memória em Clusters de IA

A lacuna entre o throughput dos aceleradores e a capacidade de DRAM disponível nos servidores é a força imediata mais forte por trás da adoção no mercado de agrupamento de memória CXL e infraestrutura desagregada. Os custos de memória DDR5 para servidores situavam-se entre 30 e 40 USD por GB em 2026, enquanto as cargas de trabalho de IA estão dobrando as necessidades de memória a cada 18 meses, o que tornou o escalonamento simples baseado em DIMM caro tanto para hiperescaladores quanto para operadores de IA empresarial. Os pools CXL compartilhados permitem que a demanda de cache KV se estenda além da DRAM local com latência próxima à da DRAM, ajudando a evitar o subutilização de GPUs e reduzindo o custo de inferência por token. Essa pressão é especialmente visível em sistemas de inferência, onde a economia de tokens depende fortemente da eficiência de memória, e não apenas do throughput bruto de treinamento. A Penguin Solutions lançou o primeiro servidor de cache KV baseado em CXL pronto para produção em março de 2026, com até 11 TB de memória baseada em CXL e velocidades 10 vezes mais rápidas do que as abordagens baseadas em NVMe, demonstrando que as implantações comerciais haviam avançado além da fase piloto.

Migração de Hiperescaladores para Infraestrutura Componível

Os hiperescaladores estão reestruturando a aquisição de datacenters em torno de pools componíveis, onde memória, computação e aceleradores podem ser provisionados de forma independente e movidos conforme as cargas de trabalho mudam. Essa mudança está ligada à economia de utilização de GPUs e aos limites de densidade de rack, impulsionando o mercado de agrupamento de memória CXL e infraestrutura desagregada em direção a designs em escala de rack, em vez de apenas expansão de memória vinculada ao servidor. Essa mudança aumenta a demanda por fabrics de switching que possam tornar a memória compartilhada um componente padrão de rack, em vez de um anexo de nicho. A Astera Labs afirmou que seu Switch de Fabric Inteligente Scorpio X-Series de 320 vias entrou na rampa de produção no segundo semestre de 2026 e reduz a latência de AllReduce em pelo menos 50%, fornecendo aos operadores um caminho prático para implantações agrupadas maiores.[1]Astera Labs, Inc., "Astera Labs Extends Leadership in Open, AI Scale-Up Networking With New 320 Lane Scorpio X-Series Smart Fabric Switch," Astera Labs, asteralabs.com À medida que esses fabrics se tornam mais comuns em racks de IA, o custo marginal de adicionar camadas de memória desagregada cai, tornando mais fácil justificar o caso de software para alocação dinâmica de memória.

Padronização dos Recursos de Fabric CXL 3.x e 4.0

A padronização de protocolos está transformando a viabilidade técnica em uma oportunidade comercial mais ampla para o mercado de agrupamento de memória CXL e infraestrutura desagregada. A especificação CXL 4.0 foi lançada em novembro de 2025 e dobrou a largura de banda para 128 GT/s sem latência adicional, alinhou a camada física com o PCIe 7.0 e adicionou capacidades de porta agrupada e recursos de RAS de memória mais robustos. Esses recursos de RAS e segurança são importantes porque a memória compartilhada entre domínios de segurança de nuvem e empresarial requer uma base de confiabilidade e conformidade mais sólida do que as versões anteriores ofereciam. A compatibilidade retroativa total com versões anteriores do CXL reduz o risco de substituição para operadores de infraestrutura e suporta implantação em fases em parques de hardware mistos. Até 2025, o ecossistema havia se expandido para mais de 190 fornecedores, ampliando os caminhos de interoperabilidade e encurtando os prazos de qualificação para OEMs e compradores em toda a cadeia de suprimentos. Isso torna a padronização uma porta comercial para implantações multilocatário e multifornecedor, em vez de apenas um ciclo de atualização técnica.

Ganhos de Eficiência Energética e Utilização de Rack com Agrupamento de Memória

O superprovisionamento de memória continua sendo uma grande fonte de desperdício em datacenters de IA, e o agrupamento CXL resolve esse problema substituindo a DRAM por servidor ociosa por memória que pode ser alocada entre cargas de trabalho conforme necessário. Simulações indicaram que o agrupamento de memória CXL pode reduzir o consumo de energia de memória em 20-30% e melhorar a utilização de memória em até 50%, o que fortalece o argumento de eficiência para o mercado de agrupamento de memória CXL e infraestrutura desagregada além da simples expansão de capacidade. O mesmo modelo também muda a economia do ciclo de vida, pois o DDR4 mais antigo pode ser reutilizado como uma expansão conectada via CXL em vez de ser descartado quando os servidores migram para plataformas DDR5. A Marvell afirmou que esse caminho de reutilização poderia ajudar a evitar até 66 bilhões de quilogramas de emissões de CO2 e 36.376 toneladas americanas de resíduos eletrônicos, o que forneceu às equipes de aquisição um argumento de sustentabilidade mais claro ao lado das economias de custo. À medida que as empresas vinculam as compras de infraestrutura mais estreitamente ao consumo de energia e aos resultados de carbono, a eficiência energética está se tornando um fator de compra prático para o mercado de agrupamento de memória CXL e infraestrutura desagregada, em vez de um benefício secundário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de Interoperabilidade entre Gerações CXL e Pilhas de Fornecedores | -3.5% | Global | Curto prazo (≤ 2 anos) |

| Disponibilidade Limitada de Volume de Ecossistemas CXL Tipo 3 e de Switches Qualificados para Produção | -2.8% | Global | Curto prazo (≤ 2 anos) |

| Fricção no Licenciamento de Software em Modelos Desagregados de Pagamento por Uso | -1.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Sensibilidade à Latência de Memória em Cargas de Trabalho de IA e HPC em Produção | -1.2% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Interoperabilidade entre Gerações CXL e Pilhas de Fornecedores

A interoperabilidade continua sendo um freio real nas aquisições, mesmo com a melhoria da padronização. Pesquisas mostraram que o protocolo de coerência de cache CXL ainda carece de mecanismos para garantir interoperabilidade segura entre arquiteturas de host heterogêneas com diferentes modelos de consistência de memória, forçando a qualificação plataforma-dispositivo em uma base par a par. Isso aumenta o custo de engenharia para compradores que desejam pools multifornecedor e não têm a capacidade de validação interna dos hiperescaladores. O problema é mais agudo na camada de fabric, onde as implementações de switch ainda estão amadurecendo e onde as topologias prontas para produção ainda não são totalmente uniformes entre os fornecedores. Como resultado, o mercado de agrupamento de memória CXL e infraestrutura desagregada está progredindo mais rapidamente onde os compradores podem controlar as combinações de hardware de perto e absorver ciclos de qualificação mais longos.

Disponibilidade Limitada de Volume de Ecossistemas CXL Tipo 3 e de Switches Qualificados para Produção

A prontidão do lado da oferta ainda está limitando a rapidez com que a demanda pode se converter em receita. A Samsung adiou a produção em massa dos módulos CMM-D baseados em CXL 3.1 para 2027, enquanto o Intel Diamond Rapids não é esperado antes do segundo ou terceiro trimestre de 2027, e o AMD EPYC Venice está previsto para o segundo semestre de 2026, indicando que o agrupamento da próxima fase depende fortemente do roteiro do processador e da prontidão dos fornecedores de memória. A SK hynix e a Micron haviam avançado seu trabalho em CXL 3.1 para a fase de P&D, mas a base ampla de prontidão para produção ainda não estava estabelecida, confirmando que o gargalo era em todo o ecossistema, e não específico de um fornecedor. O suporte de sistema operacional e hipervisor também permanece desigual, com o suporte ao Linux melhorando mais cedo do que alguns ambientes proprietários, o que mantém parte da base empresarial à margem por enquanto. Isso desloca uma parcela da receita esperada do mercado de agrupamento de memória CXL e infraestrutura desagregada de 2026 e 2027 para os anos posteriores do período de previsão, em vez de impedir a adoção por completo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Módulos Lideram Enquanto Switches Definem o Próximo Ciclo de Atualização de Arquitetura

Os Switches CXL são o componente de crescimento mais rápido no mercado de agrupamento de memória CXL e infraestrutura desagregada, com um CAGR de 32,57% até 2031, à medida que a arquitetura avança da expansão de servidor único para fabrics de memória compartilhada em escala de rack. A Marvell anunciou o Structera S 30260, um switch CXL 3.0 de 260 vias desenvolvido por meio da aquisição da XConn Technologies, e afirmou que a amostragem começaria no terceiro trimestre de 2026, tornando-o o primeiro switch desenvolvido especificamente para agrupamento de memória em escala de rack de IA. A rampa do switch está intimamente ligada à prontidão da plataforma de CPU, porque os recursos de fabric multi-host requerem gerações de processadores mais recentes, que estão chegando ao longo de 2026 e 2027. Isso mantém os volumes de switch de curto prazo modestos, mesmo que o setor de memória CXL posicione essa categoria para uma concentração de receita mais forte no final do período de previsão.

Os Módulos de Memória CXL comandaram 44,17% de participação do tamanho do mercado de agrupamento de memória CXL e infraestrutura desagregada em 2025, sustentados pela adoção de expansores de memória Tipo 3 em plataformas de servidor compatíveis com CXL 2.0. A avaliação da Samsung em julho de 2026 mostrou que a memória CXL manteve 92% do desempenho da DRAM em configurações de 8 GPUs enquanto entregava capacidade muito maior, o que está influenciando o trabalho de qualificação de hiperescaladores para servidores de IA. A SK hynix concluiu a validação com clientes de seu módulo CMM-DDR5 de 96 GB em abril de 2025, entregando um aumento de capacidade de 50% e uma melhoria de largura de banda de 30% para 36 GB/s em relação ao DDR5, enquanto uma versão de 128 GB permanecia em validação. Os controladores estão atraindo mais concorrência à medida que o Controlador de Expansão de Memória CXL 3.1 da Montage Technology ganhou suporte da AMD e da Intel, enquanto o software de orquestração permanece menor hoje, mas provavelmente se tornará uma camada de receita recorrente à medida que os pools de memória de pagamento por uso amadurecem.

Por Arquitetura de Implantação: Expansão Domina, mas Agrupamento Define a Direção Estratégica

A Expansão de Memória deteve 68,81% da participação do mercado de agrupamento de memória CXL e infraestrutura desagregada em 2025, porque as implantações de CXL 1.1 e 2.0 são mais simples e conectam a CPU host diretamente a dispositivos de memória Tipo 3, eliminando a necessidade de um fabric de switch. A plataforma Intel Xeon de 5ª geração entregou suporte a CXL Tipo 3, enquanto o AMD EPYC Turin suporta CXL 2.x, e essa base instalada de servidores é onde a maioria das implantações de expansão atuais está concentrada. Essa arquitetura continua gerando a maior receita absoluta porque os módulos CXL 2.0 qualificados para produção são mais disponíveis do que as configurações agrupadas mais recentes. Mesmo dentro desse segmento maduro, o uso está mudando da expansão básica de capacidade para o posicionamento de segunda camada para dados tolerantes à latência, indicando que o mercado de agrupamento de memória CXL e infraestrutura desagregada já está mudando a forma como a expansão é usada.

O Agrupamento de Memória é a arquitetura de implantação de crescimento mais rápido, com um CAGR de 33,42% até 2031, à medida que o switching CXL 3.x avança para a produção comercial. A Microsoft Research demonstrou no NSDI 2026 que topologias de pod CXL esparsas alcançaram latência de comunicação 3,2 vezes menor do que o RDMA em rack, fortalecendo o argumento econômico para o agrupamento com switch em ambientes de hiperescala.[2]Microsoft Research, "Octopus, Enhancing CXL Memory Pods via Sparse Topology," NSDI, microsoft.com O modelo de negócios também está mudando do capital gasto por servidor para a alocação de memória baseada em utilização, criando espaço para que os fornecedores de orquestração monetizem a memória agrupada como uma camada de serviço sobre hardware padrão. Outros modelos de implantação, incluindo memória em camadas e configurações orientadas a serviços, permanecem incipientes e dependerão de como o controle de software, o faturamento e o suporte de plataforma se desenvolverem ao longo do tempo.

Por Aplicação: IA e ML Ancoram a Receita de Curto Prazo Enquanto a Virtualização em Nuvem Acelera

Inteligência Artificial e Aprendizado de Máquina detiveram uma participação de 34,77% em 2025, tornando-se o maior segmento de aplicação no mercado de agrupamento de memória CXL e infraestrutura desagregada, pois a inferência de LLM depende fortemente da capacidade de cache KV. A avaliação da Samsung em julho de 2026 mostrou comportamento estável da memória CXL quando a demanda de cache KV excedeu a capacidade de DRAM local em configurações multi-GPU, apoiando seu uso em ambientes de inferência em produção. Isso importa porque a capacidade de memória, em vez do throughput de computação isoladamente, frequentemente se torna o fator limitante em grandes sistemas de inferência. As cargas de trabalho de IA agêntica com tamanhos de janela de contexto variáveis também devem aumentar a demanda de memória mais rapidamente do que as implantações estáticas de LLM, o que suporta um caso de uso mais amplo para memória CXL agrupada ao longo do tempo.

Infraestrutura em Nuvem e Virtualização estão projetadas para crescer a um CAGR de 31,78% até 2031, tornando-se a aplicação de crescimento mais rápido no mercado de agrupamento de memória CXL e infraestrutura desagregada. A Astera Labs afirmou que a prévia de memória CXL do Microsoft Azure usou Controladores de Memória Inteligente Leo CXL em máquinas virtuais da série M, indicando que a implantação em nuvem pública havia entrado em uma fase comercialmente visível. Bancos de dados em memória e análises em tempo real também permanecem importantes, pois testes revisados por pares descobriram que a memória CXL com intercalação ponderada reduziu a latência carregada durante varreduras de banco de dados. A computação de alto desempenho precisa de implantação mais seletiva porque os dispositivos CXL atuais produziram desacelerações de latência de 2 a 6 vezes em cargas de trabalho sensíveis à largura de banda, o que torna o posicionamento de dados com reconhecimento de NUMA um requisito de software, e não apenas uma correção de hardware.

Análise Geográfica

A América do Norte deteve uma participação de 38,69% em 2025, tornando-se o maior mercado regional para o setor de agrupamento de memória CXL e infraestrutura desagregada. Essa liderança refletiu os gastos de capital da AWS, Microsoft Azure, Google Cloud e Meta, todos os quais foram apoiadores iniciais do ecossistema CXL e já estão avançando para a implantação em produção. A Astera Labs afirmou que seus Controladores de Memória Inteligente Leo CXL foram validados em máquinas virtuais da série M do Microsoft Azure em 2025, marcando um passo claro do trabalho piloto para a infraestrutura de nuvem pública pronta para produção. O projeto Vistara da Meta mostrou que DIMMs DDR4 mais antigos de servidores aposentados podem ser reutilizados ao lado de sistemas de produção DDR5 via CXL, reduzindo os custos de memória e apoiando uma pegada de carbono menor em ambientes de hiperescala. A demanda na região também é sustentada por setores regulamentados que buscam capacidade de inferência de IA local para fins de soberania de dados e conformidade.

A Ásia-Pacífico está projetada para expandir a um CAGR de 34,12% até 2031, tornando-se a geografia de crescimento mais rápido no mercado de agrupamento de memória CXL e infraestrutura desagregada. A região se beneficia da concentração do lado da oferta de fabricantes de memória e capacidade de ODM na Coreia do Sul e em Taiwan, enquanto grandes investimentos em datacenters também estão se expandindo pela China, Japão, Coreia do Sul, Índia e Austrália. A Samsung afirmou em julho de 2026 que estava tratando o CXL como sua próxima grande prioridade de memória, com validação de amostras baseadas em AMD EPYC Venice planejada após setembro de 2026 e produção comercial prevista para o primeiro trimestre de 2027. A SK hynix também demonstrou o CMM-DDR5 no CFMS 2026 e está desenvolvendo seus próprios controladores para dispositivos CXL 3.0 e 3.1, o que fortalece a posição da cadeia de suprimentos regional. O apoio público da Índia ao crescimento de datacenters e os esforços nacionais de computação de IA do Japão sugerem que a demanda regional está se construindo ao lado da força de fabricação, e não atrás dela.

A Europa manteve uma participação significativa em 2025, pois os objetivos de IA soberana e as regras de residência de dados favoreceram a implantação de memória desagregada local em ambientes empresariais e do setor público. O projeto CAPE apoiado pela UE está integrando fabric PCIe Gen 5 e Gen 6 com suporte a CXL para agrupamento dinâmico de memória em microdatacenters de borda, o que mostra como os programas de computação soberana estão criando caminhos de adoção fora dos hiperescaladores.[3]CAPE Project, "CAPE Update #5, EMDC, Edge Micro Data Center," CAPE Project, cape-project.eu A América do Sul e o Oriente Médio e África permanecem menores hoje, mas programas de IA soberana apoiados pelo governo e a expansão de colocation estão criando um caminho de demanda futuro que se encaixa nos modelos de implantação CXL em escala de rack e orientados à borda. Isso significa que o mercado de agrupamento de memória CXL e infraestrutura desagregada provavelmente desenvolverá uma camada de borda mais ampla fora da pegada de hiperescala na parte posterior do período de previsão.

Cenário Competitivo

O mercado de agrupamento de memória CXL e infraestrutura desagregada permanece moderadamente fragmentado no nível geral de componentes, embora o silício de switching esteja mostrando sinais mais claros de concentração. A aquisição da XConn Technologies pela Marvell em 2025 lhe conferiu uma base combinada em switching PCIe 6.0 e CXL 3.0, e a empresa usou essa plataforma em março de 2026 para lançar designs de switch PCIe e CXL compatíveis com pinos que reduzem o trabalho de desenvolvimento de hardware do cliente. Esse movimento importa porque o agrupamento em escala de rack depende de um conjunto menor de especialistas em fabric do que as camadas mais amplas de módulos e controladores. A Marvell também usou compressão de memória inline baseada em hardware em sua plataforma Structera, que pode aumentar a capacidade efetiva de DRAM sem envolvimento da CPU de software e cria uma vantagem de silício mais difícil de copiar. Como resultado, a parte mais concentrada do campo competitivo não é a camada de módulos, mas a camada de switching e controle de fabric que habilita arquiteturas agrupadas.

Os IDMs de memória como Samsung, SK hynix e Micron estão competindo em capacidade de módulo, largura de banda e integração de controladores, ao mesmo tempo em que validam produtos com OEMs de servidores. Isso fecha parte do espaço aberto para fornecedores menores de módulos especializados, porque os compradores querem cada vez mais pacotes validados em vez de peças isoladas. A camada de software é menos concorrida e permanece uma das poucas partes do mercado de agrupamento de memória CXL e infraestrutura desagregada onde a receita recorrente poderia escalar de forma significativa à medida que alocação, telemetria e faturamento se tornam mais importantes. A Panmnesia apresentou um controlador CXL unificado comprovado em silício e um switch de roteamento baseado em porta no ISCA 2026, o que mostrou que a camada de controlador e switching ainda está aberta a novos entrantes tecnicamente capazes, mesmo com o aumento dos requisitos de escala. Os OEMs de servidores também estão passando da adoção passiva para o co-design ativo, o que deve ampliar a distribuição empresarial enquanto reduz a janela de diferenciação para fornecedores de hardware independentes.

A Astera Labs fortaleceu sua posição em 2026 ao colocar o Switch de Fabric Inteligente Scorpio X-Series em rampa de produção, o que adicionou outra opção especializada de fabric de scale-up para implantações de hiperescala e IA. A Montage Technology também ampliou o campo de controladores quando seu Controlador de Expansão de Memória CXL 3.1 ganhou endossos da AMD e da Intel, o que ajudou a validar o fornecimento de controladores de terceiros fora das abordagens internas dos IDMs.[4]Montage Technology, "Montage Technology Introduces CXL 3.1 Memory eXpander Controller to Empower Next-Generation Data Center Infrastructure," Business Wire, businesswire.com Esses movimentos mostram que o mercado não é controlado por um único grupo de fornecedores, mesmo que um conjunto menor de empresas esteja construindo influência mais forte em silício de switch e validação de plataforma. A posição competitiva no mercado de agrupamento de memória CXL e infraestrutura desagregada ainda depende tanto do timing do ecossistema e da prontidão de interoperabilidade quanto do desempenho do produto isoladamente.

Líderes do Setor de Agrupamento de Memória CXL e Infraestrutura Desagregada

Marvell Technology, Inc.

Astera Labs, Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

SK Hynix Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Astera Labs anunciou o Switch de Fabric Inteligente Scorpio X-Series de 320 vias, o maior switch de fabric semântico de memória aberto do setor, reduzindo a latência de AllReduce em pelo menos 50%, com rampa de produção no segundo semestre de 2026 visando um mercado de silício de switch de scale-up merchant projetado em 20 bilhões de USD até 2030.

- Março de 2026: A Marvell Technology anunciou o Structera S 30260, um switch CXL 3.0 de 260 vias construído sobre a propriedade intelectual da XConn Technologies no OFC 2026, com amostragem iniciando no terceiro trimestre de 2026; o dispositivo é o primeiro switch CXL desenvolvido especificamente para agrupamento de memória de IA em escala de rack e é compatível com pinos com o switch PCIe 6.0 da Marvell, reduzindo os custos de desenvolvimento do cliente.

- Março de 2026: A Penguin Solutions lançou o primeiro servidor de cache KV baseado em CXL pronto para produção do setor, entregando até 11 TB de memória baseada em CXL a velocidades 10 vezes mais rápidas do que as abordagens baseadas em NVMe, abordando diretamente os gargalos de memória de inferência de LLM e oferecendo uma nova camada de memória de cluster complementando HBM e DRAM do sistema.

- Novembro de 2025: O Consórcio CXL lançou o CXL 4.0, dobrando a largura de banda para 128 GT/s com zero de latência adicional, introduzindo capacidades de porta agrupada e aprimoramentos de RAS de memória, e alinhando com a camada física do PCIe 7.0, mantendo compatibilidade retroativa total a partir do CXL 1.0.

Escopo do Relatório Global do Mercado de Agrupamento de Memória CXL e Infraestrutura Desagregada

O Mercado de Agrupamento de Memória CXL e Infraestrutura Desagregada refere-se ao mercado de soluções habilitadas por link expresso de computação (CXL) que permitem às organizações agrupar, compartilhar e alocar dinamicamente recursos de memória entre servidores e ambientes de infraestrutura. O escopo do mercado inclui hardware de agrupamento de memória baseado em CXL, software, controladores, switches e soluções de infraestrutura relacionadas usadas em datacenters, ambientes de nuvem, computação de alto desempenho, inteligência artificial e cargas de trabalho empresariais.

O Relatório do Mercado de Agrupamento de Memória CXL e Infraestrutura Desagregada é Segmentado por Componente (Módulos de Memória CXL, Controladores CXL, Switches CXL e Software e Orquestração), Arquitetura de Implantação (Expansão de Memória, Agrupamento de Memória e Outras Arquiteturas de Implantação), Aplicação (Inteligência Artificial e Aprendizado de Máquina, Bancos de Dados em Memória e Análises em Tempo Real, Computação de Alto Desempenho e Computação Científica, Infraestrutura em Nuvem e Virtualização e Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Módulos de Memória CXL |

| Controladores CXL |

| Switches CXL |

| Software e Orquestração |

| Expansão de Memória |

| Agrupamento de Memória |

| Outras Arquiteturas de Implantação |

| Inteligência Artificial e Aprendizado de Máquina |

| Bancos de Dados em Memória e Análises em Tempo Real |

| Computação de Alto Desempenho e Computação Científica |

| Infraestrutura em Nuvem e Virtualização |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Componente | Módulos de Memória CXL | |

| Controladores CXL | ||

| Switches CXL | ||

| Software e Orquestração | ||

| Por Arquitetura de Implantação | Expansão de Memória | |

| Agrupamento de Memória | ||

| Outras Arquiteturas de Implantação | ||

| Por Aplicação | Inteligência Artificial e Aprendizado de Máquina | |

| Bancos de Dados em Memória e Análises em Tempo Real | ||

| Computação de Alto Desempenho e Computação Científica | ||

| Infraestrutura em Nuvem e Virtualização | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do Mercado de Agrupamento de Memória CXL e Infraestrutura Desagregada?

O Mercado de Agrupamento de Memória CXL e Infraestrutura Desagregada foi avaliado em 0,96 bilhão de USD em 2025, está em 1,39 bilhão de USD em 2026 e tem previsão de atingir 5,42 bilhões de USD até 2031.

O que está impulsionando a adoção de memória CXL na infraestrutura de IA?

O principal impulsionador é a lacuna de memória entre aceleradores rápidos e a DRAM limitada dos servidores. O CXL ajuda a atender às necessidades de memória de transbordamento com latência muito menor do que as alternativas baseadas em NVMe.

Qual aplicação lidera a demanda por soluções de memória CXL?

Inteligência Artificial e Aprendizado de Máquina lideraram com 34,77% de participação em 2025, porque as cargas de trabalho de inferência de LLM e cache KV dependem fortemente da capacidade de memória.

Qual modelo de implantação está crescendo rapidamente para memória baseada em CXL?

O Agrupamento de Memória é a arquitetura de implantação de crescimento mais rápido, com um CAGR de 33,42% até 2031, à medida que os fabrics de memória compartilhada em escala de rack se tornam mais práticos.

Qual região está liderando e qual está crescendo mais rapidamente?

A América do Norte liderou com 38,69% de participação em 2025, enquanto a Ásia-Pacífico está projetada para crescer mais rapidamente a um CAGR de 34,12% até 2031.

Por que os switches estão se tornando tão importantes neste espaço?

Os switches estão possibilitando a transição da simples expansão de memória para a memória agrupada multi-host. É por isso que os Switches CXL estão projetados para crescer a um CAGR de 32,57% até 2031.

Página atualizada pela última vez em: