Tamanho e Participação do Mercado de Módulos de Memória CXL

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

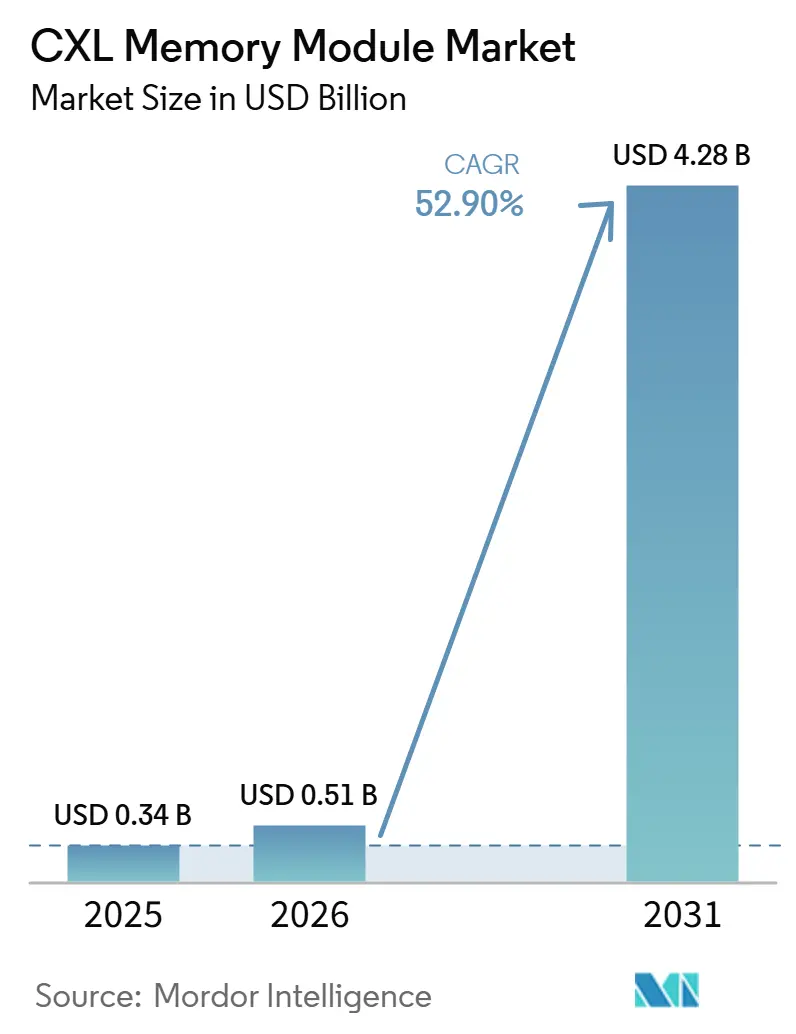

| Tamanho do Mercado (2026) | 0.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 52.90% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Módulos de Memória CXL pela Mordor Intelligence

O tamanho do mercado de módulos de memória CXL está projetado em 0,34 bilhões de USD em 2025, 0,51 bilhões de USD em 2026, e deve atingir 4,28 bilhões de USD até 2031, crescendo a um CAGR de 52,90% de 2026 a 2031. O mercado de módulos de memória CXL está entrando em uma fase comercial, à medida que o trabalho de qualificação em hiperescala concluído em ciclos anteriores está agora apoiando decisões mais amplas de aquisição e implantação. A demanda está crescendo à medida que a inferência de inteligência artificial, grandes bancos de dados em memória e cargas de trabalho virtualizadas densas continuam a pressionar as necessidades de memória dos servidores além do que os layouts DDR5 vinculados ao soquete conseguem suportar por conta própria. O mercado de módulos de memória CXL também se beneficia do fato de que a expansão, o agrupamento e a hierarquização de memória estão sendo tratados como ferramentas arquitetônicas em vez de complementos opcionais, o que muda a forma como os operadores planejam o design de racks e a utilização de servidores. A concorrência está centrada em grandes fornecedores de memória que controlam a produção de módulos e em empresas de controladores que competem em interoperabilidade, eficiência de largura de banda e ganhos efetivos de capacidade. O ritmo de curto prazo do mercado de módulos de memória CXL ainda depende da maturidade do software, dos custos da plataforma e do gerenciamento de latência no nível da carga de trabalho, mas essas barreiras estão se enfraquecendo à medida que o ecossistema se torna mais padronizado e operacionalmente comprovado.

Principais Conclusões do Relatório

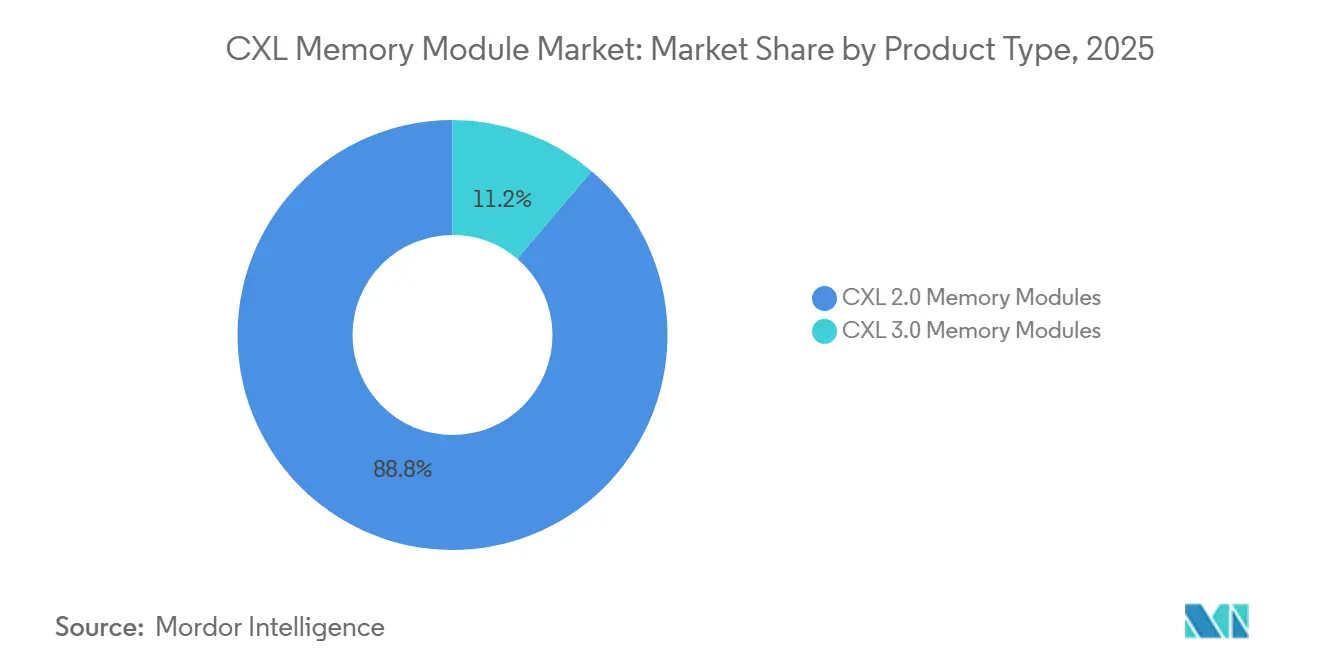

- Por tipo de produto, os módulos de memória CXL 2.0 detinham 88,79% da participação no tamanho do mercado de módulos de memória CXL em 2025, enquanto os módulos CXL 3.0 estão projetados para expandir a um CAGR de 53,29% até 2031.

- Por tecnologia de memória, os módulos CXL baseados em DRAM responderam por 92,14% da receita do segmento em 2025, enquanto os módulos baseados em SCM e memória persistente estão projetados para crescer a um CAGR de 53,47% até 2031.

- Por fator de forma, os módulos de placa de expansão detinham 63,42% da participação do segmento em 2025, enquanto os módulos E3.S estão projetados para avançar a um CAGR de 53,41% até 2031.

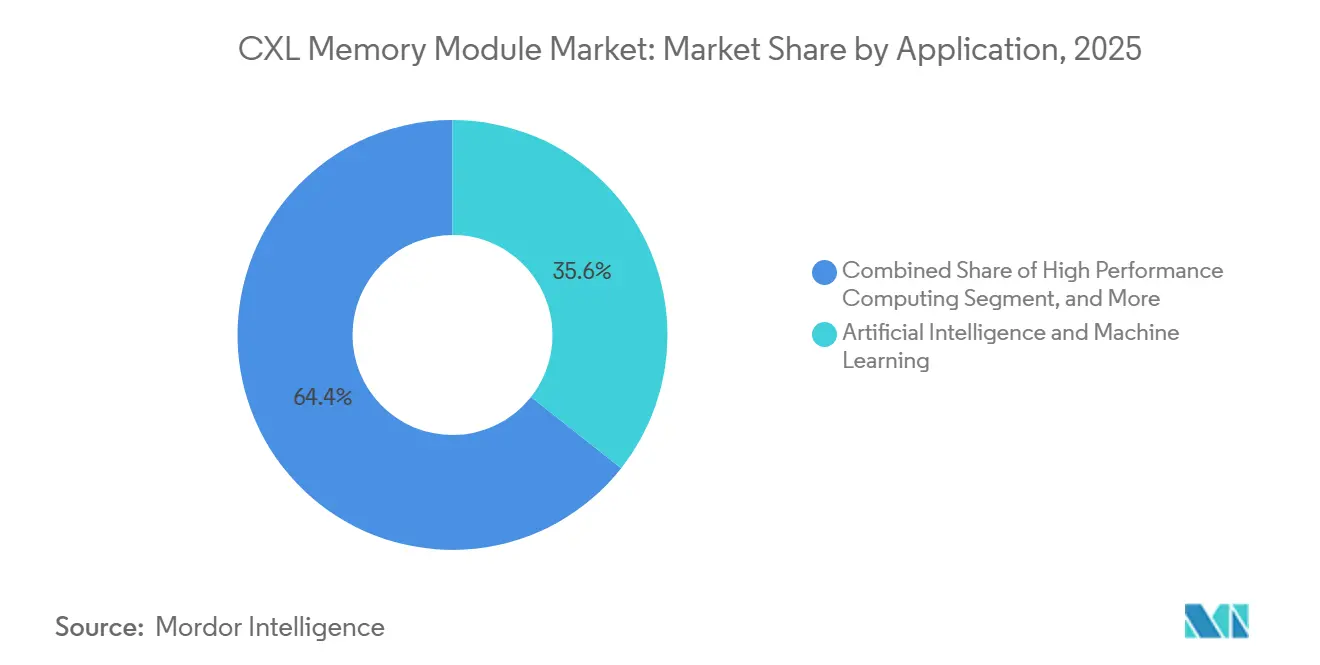

- Por aplicação, inteligência artificial e aprendizado de máquina responderam por 35,64% da demanda do segmento em 2025, enquanto virtualização e nuvem estão projetados para expandir a um CAGR de 53,82% até 2031.

- Por usuário final, os data centers de hiperescala detinham 49,17% da participação do segmento em 2025, enquanto os provedores de serviços em nuvem estão projetados para registrar o CAGR mais rápido de 54,09% até 2031.

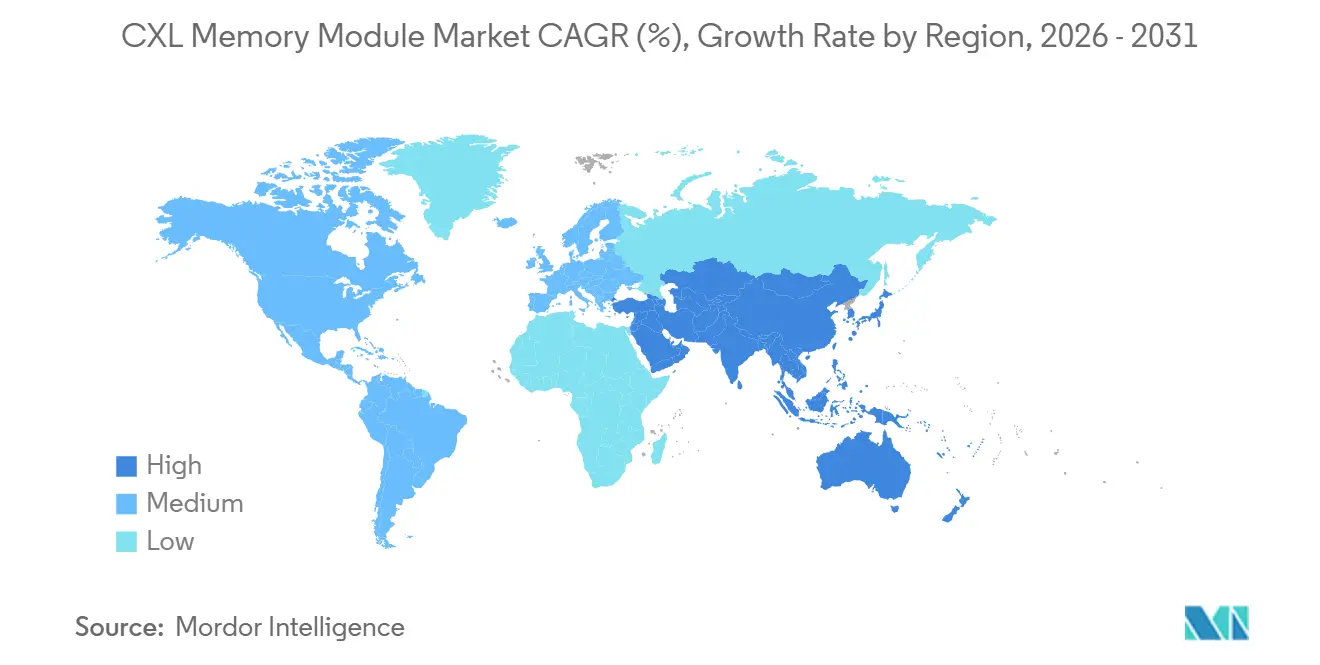

- Por geografia, a América do Norte respondeu por 45,37% da receita em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 53,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Módulos de Memória CXL

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes Requisitos de Densidade de Memória em Servidores de IA | +10.2% | Global, concentrado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança do Dimensionamento de Capacidade Exclusivamente DDR para Agrupamento CXL | +9.5% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Médio prazo (2-4 anos) |

| Rápida Comercialização dos Ecossistemas CXL 2.0 e CXL 3.0 | +8.8% | Global, com Coreia do Sul, Taiwan e EUA como principais centros | Curto prazo (≤ 2 anos) |

| Demanda de Data Centers de Hiperescala por Arquiteturas de Memória Composável | +7.6% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressão de Energia e Espaço em Rack Decorrente do Superprovisionamento Convencional | +5.3% | Global, com intensidade de conformidade concentrada na Europa e América do Norte | Médio prazo (2-4 anos) |

| Prontidão para Hierarquização e Orquestração de Memória Definida por Software | +4.2% | América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Requisitos de Densidade de Memória em Servidores de IA

O mercado de módulos de memória CXL está sendo impulsionado pelo rápido aumento na demanda de memória proveniente de servidores de inteligência artificial, especialmente para inferência de modelos de linguagem de grande porte e cargas de trabalho com uso intensivo de recuperação. Os ambientes modernos de inferência requerem grandes pools de memória de baixa latência para armazenamento de ativações e cache KV, e muitos designs de servidores de dois soquetes não conseguem atender a essas necessidades exclusivamente por meio de slots DIMM. Uma pesquisa publicada em 2026 mostrou que a memória CXL agrupada em clusters de inferência SGLang entregou desempenho próximo ao da DRAM local para recuperação condicional de memória e demonstrou desempenho superior ao RDMA em padrões de acesso esparso relevantes para tarefas de recomendação e geração aumentada por recuperação. Isso torna o mercado de módulos de memória CXL relevante não apenas para a expansão de desempenho, mas também para o controle de custos, pois os operadores podem adicionar capacidade de memória sem multiplicar a contagem de aceleradores em cada nó. O mercado de módulos de memória CXL, portanto, está ganhando apoio de plataformas em nuvem e provedores de inferência que desejam maior densidade de memória por servidor antes de adquirir mais sistemas de GPU. A Microsoft Azure validou essa direção em novembro de 2025, quando apresentou uma prévia de máquinas virtuais da série M com suporte CXL usando controladores da Astera Labs para cargas de trabalho empresariais com uso intensivo de memória.

Mudança do Dimensionamento de Capacidade Exclusivamente DDR para Agrupamento CXL

O mercado de módulos de memória CXL também está se expandindo porque o caminho mais antigo de dimensionar a memória apenas por meio de DIMMs mais densos ou mais servidores torna-se cada vez mais caro quando as cargas de trabalho avançam para o território de múltiplos terabytes. A Samsung declarou que seu design CMM-D 2.0 entregou 36 GB/s de largura de banda em capacidades de 128 GB e 256 GB, oferecendo aos operadores uma forma de conectar mais memória via slots PCIe em plataformas de servidores existentes. Esse caminho é importante porque o mercado de módulos de memória CXL aborda a capacidade ociosa, uma ineficiência persistente em data centers onde uma parcela significativa da memória instalada permanece subutilizada em qualquer momento, conforme descrito por pesquisas em 2026.[1]Daniel S. Berger et al., "CXL in Cloud Practice: Practical Lessons for Incrementally Scaling Deployment," IEEE Transactions on Computers, pages.cs.wisc.edu O agrupamento de memória muda o modelo operacional ao permitir que os administradores correspondam o posicionamento de memória quente e fria mais estreitamente ao comportamento da carga de trabalho, em vez de bloquear a capacidade dentro de cada servidor. O mercado de módulos de memória CXL se beneficia porque esse modelo suporta maior utilização, menor superprovisionamento e melhor disciplina de dimensionamento em frotas maiores. À medida que mais operadores priorizam o custo total de propriedade em detrimento das contagens brutas de servidores, a memória agrupada torna-se mais fácil de justificar como parte de um ciclo mais amplo de atualização de infraestrutura.

Rápida Comercialização dos Ecossistemas CXL 2.0 e CXL 3.0

O mercado de módulos de memória CXL está ganhando impulso à medida que o ecossistema de fornecedores avançou rapidamente da prontidão laboratorial para a validação comercial durante 2025 e 2026. A Samsung concluiu o trabalho de conformidade com CXL 2.0, e a SK hynix concluiu a certificação de clientes de seu produto CMM-DDR5 96 GB CXL 2.0 em abril de 2025, demonstrando que a prontidão do lado da oferta não está mais limitada a mensagens de roteiro. No nível do controlador, a Marvell anunciou em abril de 2025 que seu portfólio Structera CXL interopera com sucesso com as plataformas AMD EPYC e Intel Xeon Scalable de 5ª geração, eliminando uma grande preocupação de validação para compradores empresariais. O mercado de módulos de memória CXL também se beneficia do desenvolvimento de switches, porque as arquiteturas de memória compartilhada requerem mais do que prontidão de endpoint para escalar entre racks. A Marvell declarou em março de 2026 que seu switch CXL de próxima geração suporta até 48 TB de memória compartilhada e 4 TB/s de largura de banda agregada por rack, o que fortalece diretamente o caso comercial para implantações maiores baseadas em malha. À medida que mais produtos atingem marcos de conformidade e interoperabilidade, o mercado de módulos de memória CXL torna-se mais fácil para OEMs, operadores de nuvem e compradores empresariais qualificarem sem assumir o risco de um único fornecedor.

Demanda de Data Centers de Hiperescala por Arquiteturas de Memória Composável

O mercado de módulos de memória CXL é apoiado pela demanda de hiperescala por memória composável, na qual a capacidade é alocada dinamicamente entre recursos de computação em vez de ser fixada dentro de cada servidor. Pesquisas apresentadas em 2026 mostraram que pods de memória baseados em CXL com topologias esparsas suportavam agrupamento de memória e comunicação entre servidores de baixa latência, com apenas um aumento de 3% no consumo de energia por servidor em comparação com alternativas baseadas em switch. A Marvell declarou que seu switch Structera S 30260 reduziu a latência em 72% em comparação com o agrupamento de memória baseado em RDMA, abordando diretamente uma das principais objeções que os hiperescaladores levantaram sobre o desempenho de memória compartilhada em escala. O Open Compute Project também publicou uma arquitetura de sistema lógico para serviços de memória composável, fornecendo aos compradores uma estrutura baseada em padrões para enquadrar requisitos de gerenciamento de malha e interoperabilidade em programas de aquisição. O mercado de módulos de memória CXL se beneficia dessa mudança porque a memória composável deixa de ser um conceito de engenharia sob medida e se torna uma camada de infraestrutura repetível. Uma vez que os operadores possam recuperar a capacidade ociosa, simplificar o compartilhamento de memória e vincular esses benefícios à economia de rack, o mercado de módulos de memória CXL torna-se relevante para um conjunto muito mais amplo de decisões de implantação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de Latência em Relação à Memória DDR5 no Soquete | -2.8% | Global | Curto prazo (≤ 2 anos) |

| Alto Custo Inicial de Servidores e Módulos Compatíveis com CXL | -2.1% | Global, mais agudo na América do Sul, Oriente Médio e África, e no segmento empresarial na Europa | Médio prazo (2-4 anos) |

| Complexidade de Interoperabilidade e Validação do Ecossistema | -1.5% | Global | Médio prazo (2-4 anos) |

| Pilha de Software Imatura para Gerenciamento e Hierarquização de Memória | -1.0% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Latência em Relação à Memória DDR5 no Soquete

O mercado de módulos de memória CXL ainda enfrenta resistência porque a memória expandida não corresponde à latência da DDR5 local em todas as cargas de trabalho. Pesquisas em 2026 constataram que os dispositivos de expansão CXL 2.0 em plataformas Intel Xeon 6 entregaram latências de acesso nominais de 100 ns a 160 ns, em comparação com 75 ns para DDR5 local, e a desaceleração resultante foi geralmente de 10% a 18% para aplicações ajustadas, mas poderia atingir 45% em casos de encadeamento de ponteiros com níveis de latência muito mais altos. Essa constatação é importante porque mostra que a penalidade é específica da carga de trabalho, e não uniforme em todo o mercado de módulos de memória CXL. A mesma pesquisa também mostrou que a interconexão CXL em si não era a principal fonte de atraso, pois a arbitragem NUMA do lado da CPU e o comportamento de atualização contribuíram com grande parte da sobrecarga observada. Isso significa que o sucesso da implantação depende de um perfil cuidadoso das aplicações e, em seguida, do posicionamento de dados quentes e frios nos níveis corretos, em vez de assumir que um comportamento de memória se adapta a todos os casos de uso. A Meta alinhou-se a essa direção em 2026 por meio de sua estrutura Equilibria para hierarquização justa de memória CXL multilocatário, que relatou ganhos de desempenho de ponta a ponta de até 52% em cargas de trabalho no estilo de produção.

Alto Custo Inicial de Servidores e Módulos Compatíveis com CXL

O mercado de módulos de memória CXL também enfrenta um obstáculo de custo de capital porque as implantações iniciais dependem de novas plataformas de host em vez de simples retrofits de gerações mais antigas de servidores. Os compradores precisam de plataformas Intel Xeon 6 ou AMD EPYC posteriores compatíveis para implantar em escala, portanto, muitas organizações veem a adoção do CXL como parte de um ciclo mais amplo de substituição de servidores, e não como uma compra isolada de memória. Isso eleva o limite para contas empresariais, onde os períodos de atualização são mais longos e a economia de memória é revisada ao longo de vários anos, em vez de uma única fase de implantação. A Marvell argumentou em 2026 que a compressão de hardware inline nos controladores Structera X e A pode aumentar a utilização efetiva da capacidade de DRAM em até 3,64x sem sobrecarga de CPU, melhorando assim o retorno sobre o investimento para memória conectada via CXL quando os conjuntos de dados são compressíveis.[2]Marvell Technology, "Structera X and A CXL Compression: Making Every Gigabyte Count," Marvell Technology, marvell.com O mercado de módulos de memória CXL ainda precisa de estruturas mais padronizadas de custo total de propriedade porque os compradores comparam o preço do módulo, o valor do controlador, os ganhos de compressão, o consumo de energia e o custo da plataforma host em uma única decisão. Até que esses modelos se tornem mais fáceis de comparar entre fornecedores, o mercado de módulos de memória CXL avançará mais rapidamente em contas de hiperescala e nuvem que podem absorver investimentos iniciais maiores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Módulos CXL 3.0 Ganham Terreno à Medida que a Lacuna de Capacidade de Protocolo se Amplia

Os módulos de memória CXL 2.0 detinham 88,79% do segmento de tipo de produto em 2025, o que manteve a base instalada no centro do mercado de módulos de memória CXL durante a fase inicial de comercialização. Essa liderança refletiu o fato de que a implantação de plataformas de CPU compatíveis em data centers acelerou ao longo de 2024 e 2025, de modo que os ciclos de qualificação favoreceram produtos que se encaixavam nas gerações de servidores ativas. O mercado de módulos de memória CXL, portanto, permaneceu ancorado no CXL 2.0 porque os compradores preferiram um caminho mais curto da validação para a produção, especialmente quando grandes frotas de nuvem e hiperescala já estavam sendo construídas em torno de infraestrutura compatível. Os módulos CXL 3.0 estão projetados para crescer a um CAGR de 53,29% até 2031, indicando que a lacuna de protocolo está se tornando um diferenciador comercial à medida que as necessidades de memória compartilhada se tornam mais exigentes. O mercado de módulos de memória CXL está mudando aqui porque o CXL 3.0 expande o conjunto de casos de uso endereçáveis além da simples expansão de memória para um compartilhamento de recursos em nível de rack mais amplo.

Essa transição está vinculada a capacidades como coerência de cache multi-host, agrupamento baseado em switch e maior largura de banda efetiva, que se tornam mais valiosas à medida que as implantações avançam de atualizações de servidor único para designs de malha de memória. O lançamento do switch da Marvell em março de 2026 mostrou que o ecossistema necessário para o dimensionamento CXL 3.x está tomando forma, o que ajuda a explicar por que a curva de crescimento futuro no mercado de módulos de memória CXL é mais forte para a geração de protocolo mais recente. Os compradores também estão prestando mais atenção à interoperabilidade porque um protocolo mais rico só é útil se controladores, hosts e gerenciadores de malha se comportarem de forma consistente entre fornecedores. O mercado de módulos de memória CXL provavelmente verá o CXL 2.0 permanecer importante para implantações de curto prazo, enquanto o CXL 3.x se torna o caminho preferido para arquiteturas de agrupamento em maior escala. Isso cria uma transição gradual em vez de uma transferência repentina, razão pela qual ambas as gerações de protocolo permanecem comercialmente relevantes ao longo do período de previsão.

Por Tecnologia de Memória: A Supremacia da DRAM Mascara o Papel Estratégico da Memória Persistente

Os módulos CXL baseados em DRAM responderam por 92,14% da demanda de tecnologia de memória em 2025, tornando-os o núcleo do mercado de módulos de memória CXL no ciclo atual. Essa concentração reflete a realidade da fabricação, porque os fabricantes de memória estabelecidos já possuem a base de produção e o perfil de desempenho necessários para ambientes de IA, HPC e nuvem que tratam o CXL como uma extensão de capacidade de alta velocidade. O mercado de módulos de memória CXL também favorece a DRAM hoje porque os hiperescaladores e os principais operadores de nuvem desejam comportamento previsível de um nível de expansão primário, e a DRAM ainda se alinha melhor a esse requisito. Ao mesmo tempo, os módulos CXL baseados em SCM e memória persistente estão projetados para expandir a um CAGR de 53,47%, o que mostra que o mercado de módulos de memória CXL está se ampliando além dos casos de uso de expansão volátil. O crescimento neste segmento está vinculado a cargas de trabalho que valorizam a velocidade de reinicialização, o checkpointing, a resiliência e a retenção de dados juntamente com a capacidade.

A Penguin Solutions declarou em janeiro de 2026 que seu módulo SMART Modular NV-CMM E3.S 2T havia passado nos testes de conformidade CXL, e o design combinava DRAM volátil, backup NAND, um módulo de fonte de energia integrado e criptografia AES-256 para uso em data centers empresariais. O Consórcio CXL também observou que os dispositivos Tipo 3 podem expor capacidade persistente diretamente no mapa de memória do host, permitindo persistência endereçável por byte sem a sobrecarga de um fluxo de trabalho de armazenamento em bloco. Isso oferece ao mercado de módulos de memória CXL um caminho para bancos de dados em memória, sistemas virtualizados sensíveis a reinicializações e cargas de trabalho analíticas que não precisam de todos os dados em níveis de DRAM premium. Os designs baseados em NAND e flash também criam uma camada intermediária onde o custo por gigabyte importa mais do que a velocidade de acesso de pico, especialmente para dados analíticos mais frios. À medida que o software melhora no tratamento de políticas de memória hierarquizada, o mercado de módulos de memória CXL deve ver as opções persistentes passarem de produtos especializados para um nível estratégico mais visível.

Por Fator de Forma: AIC Lidera no Curto Prazo Enquanto E3.S Remodela as Implantações em Escala de Rack

Os módulos de placa de expansão responderam por 63,42% da demanda de fator de forma em 2025, dando-lhes a maior participação no mercado de módulos de memória CXL durante o primeiro ciclo amplo de implantação. Sua liderança é direta porque a disponibilidade de slots PCIe é comum em frotas de servidores, de modo que os operadores podem adicionar capacidade CXL sem redesenhar chassis, layouts de resfriamento ou arranjos de backplane. O mercado de módulos de memória CXL se beneficiou dessa praticidade porque as implantações baseadas em AIC permitem que os compradores avancem mais rapidamente em pilotos e programas iniciais de produção. A Astera Labs declarou que sua Aurora série A habilitou até 2 TB por slot com suporte de agrupamento CXL 2.0 por meio de 4 slots DDR5 RDIMM em uma única placa PCIe, o que mostra por que o formato é atraente para casos de uso de expansão imediata. O E3.S está projetado para crescer a um CAGR de 53,41% até 2031, o que sinaliza para onde o mercado de módulos de memória CXL está se dirigindo à medida que os designs de servidores se tornam mais padronizados em torno de formatos de data center de alta densidade.

Essa mudança é apoiada por produtos como o módulo E3.S 2T de 64 GB da Innodisk e a plataforma NV-CMM E3.S da SMART Modular, ambos usando links PCIe Gen 5 x8 e visando ambientes de data center densos. O E3.S é importante para o mercado de módulos de memória CXL porque um espaço menor pode suportar maior densidade de memória por unidade de rack, uma métrica que se torna mais importante à medida que os compradores avançam de atualizações no nível do servidor para planos de agrupamento no nível do rack. O formato também se alinha mais naturalmente com as direções de design do Open Compute e EDSFF, o que ajuda a padronizar as escolhas de implantação entre OEMs e grandes operadores. As opções U.2 e U.3 ainda atendem a ambientes legados onde backplanes mais novos estão ausentes, mas seu papel estrutural no mercado de módulos de memória CXL é mais fraco à medida que novos programas de servidores se padronizam em designs orientados ao E3.S. Com o tempo, a vantagem prática que favoreceu o AIC na primeira onda provavelmente cederá lugar a prioridades de densidade e design em nível de sistema que favorecem o E3.S.

Por Aplicação: IA e AM Ancoram a Demanda Enquanto a Virtualização Impulsiona a Próxima Onda de Expansão

Inteligência artificial e aprendizado de máquina responderam por 35,64% da demanda de aplicações em 2025, tornando-os o maior grupo de cargas de trabalho no mercado de módulos de memória CXL. Essa participação reflete o fato de que os clusters de treinamento e os servidores de inferência atingem os limites de memória mais rapidamente do que muitas cargas de trabalho empresariais tradicionais, especialmente quando o serviço de grandes modelos requer grandes footprints de cache KV. Pesquisas em 2026 mostraram que a memória agrupada via CXL poderia suportar a recuperação condicional de memória de LLM com comportamento semelhante à DRAM local, o que é altamente relevante para tarefas de recuperação esparsa e no estilo de recomendação. O mercado de módulos de memória CXL está, portanto, sendo moldado pela IA não apenas por meio da infraestrutura de treinamento, mas também por meio de sistemas de inferência em produção que precisam de mais capacidade de memória sem crescimento proporcional na contagem de aceleradores. Virtualização e nuvem estão projetados para expandir a um CAGR de 53,82% até 2031, apontando para uma segunda onda de crescimento construída sobre uma economia de infraestrutura mais ampla e repetível.

A prévia da Microsoft Azure em novembro de 2025 de máquinas virtuais da série M com suporte CXL é o caso de referência mais claro aqui, porque vinculou a expansão de memória diretamente a cargas de trabalho empresariais como SAP S/4HANA e grandes operações de banco de dados em memória. O mercado de módulos de memória CXL se beneficia da virtualização em nuvem, pois cada implantação bem-sucedida pode suportar múltiplos ambientes de clientes por meio de um design de plataforma compartilhada, em vez de uma única carga de trabalho por vez. O HPC também permanece importante porque ambientes de simulação em grande escala e científicos podem se beneficiar da memória desagregada sem recorrer a latências de nível de armazenamento. As implantações de banco de dados e análise desempenham um papel distinto no mercado de módulos de memória CXL porque podem aproveitar níveis de memória expandidos que são materialmente mais rápidos do que NVMe, evitando o custo total de arquiteturas totalmente DRAM. A adoção de aplicações empresariais deve seguir mais tarde, à medida que as configurações certificadas se tornem mais fáceis de adquirir em linhas de servidores padrão e à medida que o software de hierarquização de memória reduza o ônus de gerenciamento para propriedades de cargas de trabalho mistas.

Por Usuário Final: Operadores de Hiperescala Definem Padrões de Qualificação Enquanto Provedores de Serviços em Nuvem Impulsionam o Volume

Os data centers de hiperescala responderam por 49,17% da demanda de usuários finais em 2025, dando-lhes a posição de liderança no mercado de módulos de memória CXL. Esse resultado reflete seu duplo papel como adotantes iniciais e como parceiros de qualificação cujas decisões de validação influenciam o restante do mercado. O mercado de módulos de memória CXL se desenvolveu em torno das necessidades de infraestrutura de hiperescala porque esses operadores enfrentam a maior pressão de utilização de memória e podem justificar mudanças arquitetônicas mais cedo do que a maioria dos compradores empresariais. Seu comportamento de compra também molda os roteiros dos fornecedores, porque os fornecedores de módulos e as empresas de controladores precisam de pontos de prova de hiperescala antes de poderem escalar para canais comerciais mais amplos. Os provedores de serviços em nuvem estão projetados para crescer a um CAGR de 54,09% até 2031, sugerindo que o próximo grande passo de demanda no mercado de módulos de memória CXL virá da infraestrutura revendida, e não apenas do uso interno de frotas.

Isso é importante porque uma única implantação em nuvem habilitada para CXL pode suportar muitos clientes downstream por meio de máquinas virtuais ricas em memória e plataformas gerenciadas, o que torna o efeito de demanda mais amplo do que uma venda empresarial direta. O mercado de módulos de memória CXL, portanto, provavelmente verá os CSPs traduzirem o aprendizado de hiperescala em ofertas comerciais padronizadas que reduzem o atrito de adoção para usuários empresariais. Os data centers empresariais ainda representam uma oportunidade significativa de médio prazo, mas o progresso depende de configurações de servidores certificadas e melhor suporte em nível de sistema operacional para hierarquização de memória e gerenciamento de regiões. Os fabricantes de servidores OEM e ODM permanecem importantes porque convertem a prontidão tecnológica em sistemas adquiríveis que os compradores convencionais podem implantar com menor risco de integração. As instalações de pesquisa e governamentais desempenham um papel especializado no mercado de módulos de memória CXL porque a desagregação de memória se alinha bem com ambientes de HPC com uso intensivo de simulação, mesmo que esses compradores não impulsionem o volume na mesma escala que os hiperescaladores e CSPs.

Análise Geográfica

A América do Norte respondeu por 45,37% da demanda de 2025 e permaneceu o maior contribuinte regional para o mercado de módulos de memória CXL no ciclo atual. A região lidera porque os Estados Unidos abrigam os maiores operadores de nuvem em hiperescala, e essas empresas foram centrais para o trabalho inicial de qualificação, o lançamento de plataformas de servidores e o planejamento de implantação no estilo de produção. O mercado de módulos de memória CXL na América do Norte também se beneficia de um forte ecossistema de controladores e plataformas, o que facilita a validação comercial entre fornecedores de memória, fornecedores de silício e operadores de infraestrutura em nuvem. A prévia da Microsoft Azure em novembro de 2025 de máquinas virtuais da série M com suporte CXL mostrou que a região já havia avançado além dos testes laboratoriais para implantação voltada ao cliente para cargas de trabalho empresariais com uso intensivo de memória.[3]Astera Labs, "Astera Labs' Leo CXL Smart Memory Controllers on Microsoft Azure M-series Virtual Machines Overcome the Memory Wall," Astera Labs, asteraLabs.com O Canadá se beneficia do alinhamento transfronteiriço da infraestrutura em nuvem com os operadores dos EUA, enquanto o México permanece mais relevante por meio de vínculos logísticos e de montagem de servidores do que por demanda direta neste estágio.

A Ásia-Pacífico está projetada para expandir a um CAGR de 53,78% até 2031, tornando-a o mercado regional de crescimento mais rápido para módulos de memória CXL. A Coreia do Sul ancora essa trajetória porque Samsung e SK Hynix permanecem centrais para o fornecimento de produtos de memória compatíveis com CXL, e sua atividade de produtos mantém o ecossistema regional próximo ao núcleo da comercialização. O mercado de módulos de memória CXL na Ásia-Pacífico também se beneficia de seu papel na fabricação de componentes, integração de sistemas e desenvolvimento de controladores, o que confere à região influência tanto na oferta quanto na prontidão de implantação. O Japão está construindo um canal de distribuição claro para produtos comerciais, incluindo o lançamento da Tekwind em julho de 2025 de produtos de placa de expansão CXL da SMART Modular para o mercado local. A Índia permanece uma oportunidade em estágio inicial no mercado de módulos de memória CXL, mas os grandes investimentos em campi de hiperescala lançam as bases para futuras gerações de servidores que podem adotar o CXL de forma mais ampla ao longo do tempo.

A Europa detém uma participação menor no mercado de módulos de memória CXL hoje, mas a demanda está se formando em torno das necessidades de migração empresarial, construção de data centers de hiperescala e a busca por melhor eficiência de memória em ambientes maiores de nuvem e aplicações. Alemanha, Reino Unido e França são os centros de demanda mais prováveis porque combinam investimento em data centers, escala de software empresarial e uma necessidade crescente de maior densidade de memória. O mercado de módulos de memória CXL na Europa deve se fortalecer à medida que os compradores avançam de avaliações piloto para configurações validadas de múltiplos fornecedores que reduzem a incerteza de aquisição. América do Sul, Oriente Médio e África permanecem em estágios anteriores da curva de adoção, e a maior parte do acesso de curto prazo à infraestrutura habilitada para CXL provavelmente virá por meio de regiões de nuvem em vez de implantações amplas no local. À medida que os provedores de serviços em nuvem ampliam suas ofertas baseadas em CXL, essas regiões ainda podem participar do mercado de módulos de memória CXL por meio do consumo de serviços antes que grandes frotas de hardware locais surjam.

Cenário Competitivo

O mercado de módulos de memória CXL é moderadamente consolidado e possui uma estrutura competitiva em camadas, com grandes fabricantes de DRAM controlando grande parte da base de fornecimento de módulos, enquanto os provedores de controladores competem em eficiência de largura de banda, interoperabilidade, capacidade de switching e utilização efetiva de memória. Samsung Electronics, SK hynix e Micron Technology moldam o lado da oferta porque a comercialização de módulos de memória depende fortemente das capacidades estabelecidas de design e fabricação de DRAM. Um segundo nível de players de controladores e conectividade, incluindo Astera Labs, Marvell Technology, Rambus, Microchip Technology e Montage Technology, compete em quão efetivamente o CXL pode ser integrado em ambientes de implantação reais. O mercado de módulos de memória CXL também inclui OEMs de servidores como Dell Technologies, Hewlett Packard Enterprise, Lenovo e Super Micro Computer, que são importantes porque a certificação de sistemas e o suporte à integração influenciam as decisões de compra quase tanto quanto as especificações dos componentes. Essa estrutura torna o mercado de módulos de memória CXL concentrado no núcleo de fornecimento, mas ainda aberto e disputado entre controladores, plataformas e modelos de implantação.

A Marvell utilizou a interoperabilidade e o switching como dois movimentos competitivos visíveis no mercado de módulos de memória CXL. Em abril de 2025, a empresa anunciou a interoperabilidade bem-sucedida de seu portfólio Structera com sistemas AMD EPYC e Intel Xeon Scalable de 5ª geração, o que ofereceu aos compradores empresariais um caminho mais claro para a implantação em múltiplas plataformas.[4]Marvell Technology, "Marvell Announces Successful Interoperability of Structera CXL Portfolio with AMD EPYC CPU and 5th Gen Intel Xeon Scalable Platforms," Marvell Technology, marvell.com Em março de 2026, a Marvell seguiu com um switch CXL de próxima geração projetado para dimensionamento de memória compartilhada no nível do rack, empurrando a concorrência além dos controladores de endpoint para a arquitetura de malha. Em junho de 2026, a empresa adicionou outro diferenciador ao declarar que os controladores Structera X e A podem entregar até 3,64x de utilização efetiva da capacidade de DRAM por meio de compressão inline, o que desloca a atenção dos compradores para a economia de capacidade utilizável em vez de capacidade bruta. Esses movimentos mostram que a concorrência no mercado de módulos de memória CXL não se limita à densidade de memória, pois os fornecedores também estão tentando moldar o valor que cada gigabyte implantado entrega.

A Astera Labs tomou um caminho diferente, concentrando-se em pontos de prova de implantação em nuvem antecipados no mercado de módulos de memória CXL. Sua implantação de referência no Azure em novembro de 2025 forneceu um evento de validação comercialmente significativo, pois os compradores empresariais frequentemente tratam o uso em hiperescala como um sinal de prontidão operacional. Os organismos de padronização também estão influenciando a concorrência porque o Open Compute Project e o Consórcio CXL continuam a reforçar abordagens abertas e interoperáveis para malhas de memória e suporte a memória persistente. Essa dinâmica recompensa os fornecedores que investem em certificação e compatibilidade entre fornecedores, tornando as estratégias proprietárias mais difíceis de sustentar a longo prazo. O mercado de módulos de memória CXL é, portanto, competitivo na prática, mesmo que o fornecimento esteja concentrado entre um pequeno número de líderes de memória, porque desempenho, interoperabilidade e simplicidade de implantação permanecem áreas-chave de diferenciação.

Líderes do Setor de Módulos de Memória CXL

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Astera Labs, Inc.

Intel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: NVIDIA e SK hynix anunciaram uma parceria tecnológica plurianual para co-desenvolver memória de próxima geração alinhada ao roteiro de infraestrutura de IA da NVIDIA, abrangendo memória CXL e HBM para supercomputadores de IA NVIDIA Vera Rubin e plataformas Vera CPU, e estendendo a co-engenharia ao design de semicondutores orientado por IA e operações de fábrica autônomas.

- Junho de 2026: A Marvell Technology divulgou que os controladores de expansão de memória CXL Structera X e A atingem até 3,64x de utilização efetiva da capacidade de DRAM por meio de compressão inline baseada em hardware na taxa de linha, a primeira capacidade desse tipo submetida ao Open Compute Project em especificações alinhadas com os requisitos do Google e da Meta.

- Março de 2026: A Marvell anunciou o Structera S 30260, um switch CXL 3.x de 260 vias suportando até 48 TB de memória compartilhada e 4 TB/s de largura de banda agregada por rack, permitindo arquiteturas de memória composável em nível de rack; a amostragem para clientes de hiperescala está planejada para o terceiro trimestre de 2026, com o switch CXL 2.0 Structera S 20256 já em produção plena.

- Janeiro de 2026: O módulo de memória não volátil CXL NV-CMM E3.S 2T da SMART Modular da Penguin Solutions passou nos testes de conformidade do Consórcio CXL e foi listado na Lista de Integradores do Consórcio CXL, certificando-o para implantação em data centers empresariais com memória persistente, criptografia AES-256 e capacidades de recuperação rápida de falhas.

Escopo do Relatório Global do Mercado de Módulos de Memória CXL

O Mercado de Módulos de Memória CXL compreende soluções de expansão de memória baseadas no padrão Compute Express Link (CXL) que permitem o agrupamento, compartilhamento e hierarquização de memória em ambientes de computação heterogêneos. Esses módulos aproveitam a interconexão CXL de alta velocidade e baixa latência para estender a capacidade de memória do sistema além das arquiteturas tradicionais conectadas via DDR, melhorando a utilização de recursos, a escalabilidade de cargas de trabalho e a eficiência geral do data center. Os módulos de memória CXL suportam infraestrutura composável ao permitir a alocação dinâmica de memória entre processadores, aceleradores e dispositivos de armazenamento, tornando-os críticos para inteligência artificial (IA), aprendizado de máquina (AM), computação de alto desempenho (HPC), computação em nuvem e aplicações empresariais com uso intensivo de dados.

O Relatório do Mercado de Módulos de Memória CXL é Segmentado por Tipo de Produto (Módulos de Memória CXL 2.0 e Módulos de Memória CXL 3.0), Tecnologia de Memória (Módulos de Memória CXL Baseados em DRAM, Módulos de Memória CXL Baseados em NAND/Flash e Módulos CXL Baseados em SCM/Memória Persistente), Fator de Forma (Módulos E3.S, Módulos de Placa de Expansão (AIC), U.2/U.3 e Outros Fatores de Forma), Aplicação (Inteligência Artificial e Aprendizado de Máquina, Computação de Alto Desempenho, Banco de Dados e Análise, Virtualização e Nuvem e Aplicações Empresariais), Usuário Final (Provedores de Serviços em Nuvem, Data Centers de Hiperescala, Data Centers Empresariais, Fabricantes de Servidores OEM/ODM, Computação para Pesquisa e Governo e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Módulos de Memória CXL 2.0 |

| Módulos de Memória CXL 3.0 |

| Módulos de Memória CXL Baseados em DRAM |

| Módulos de Memória CXL Baseados em NAND/Flash |

| Módulos CXL Baseados em SCM/Memória Persistente |

| Módulos E3.S |

| Módulos de Placa de Expansão (AIC) |

| U.2/U.3 e Outros Fatores de Forma |

| Inteligência Artificial e Aprendizado de Máquina |

| Computação de Alto Desempenho |

| Banco de Dados e Análise |

| Virtualização e Nuvem |

| Aplicações Empresariais |

| Provedores de Serviços em Nuvem |

| Data Centers de Hiperescala |

| Data Centers Empresariais |

| Fabricantes de Servidores OEM/ODM |

| Computação para Pesquisa e Governo |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Produto | Módulos de Memória CXL 2.0 | |

| Módulos de Memória CXL 3.0 | ||

| Por Tecnologia de Memória | Módulos de Memória CXL Baseados em DRAM | |

| Módulos de Memória CXL Baseados em NAND/Flash | ||

| Módulos CXL Baseados em SCM/Memória Persistente | ||

| Por Fator de Forma | Módulos E3.S | |

| Módulos de Placa de Expansão (AIC) | ||

| U.2/U.3 e Outros Fatores de Forma | ||

| Por Aplicação | Inteligência Artificial e Aprendizado de Máquina | |

| Computação de Alto Desempenho | ||

| Banco de Dados e Análise | ||

| Virtualização e Nuvem | ||

| Aplicações Empresariais | ||

| Por Usuário Final | Provedores de Serviços em Nuvem | |

| Data Centers de Hiperescala | ||

| Data Centers Empresariais | ||

| Fabricantes de Servidores OEM/ODM | ||

| Computação para Pesquisa e Governo | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e futuro do espaço de módulos de memória CXL?

O tamanho do mercado de módulos de memória CXL está projetado em 0,51 bilhões de USD em 2026 e previsto para atingir 4,28 bilhões de USD até 2031, crescendo a um CAGR de 52,90% de 2026 a 2031.

O que está impulsionando a adoção de módulos de memória CXL em servidores?

Os principais impulsionadores de demanda são a densidade de memória para inferência de IA, o crescimento da virtualização e a mudança de layouts de memória de servidor fixos para arquiteturas agrupadas e composáveis.

Qual geração de produto lidera hoje e qual está crescendo mais rapidamente?

O CXL 2.0 liderou com 88,79% de participação em 2025 porque correspondia às plataformas de servidores ativas, enquanto o CXL 3.0 está projetado para crescer mais rapidamente a um CAGR de 53,29% à medida que os casos de uso de agrupamento e switching se expandem.

Por que os hiperescaladores e provedores de nuvem são importantes nesta categoria?

Os data centers de hiperescala detinham 49,17% da demanda de usuários finais em 2025, e os provedores de serviços em nuvem estão projetados para crescer a um CAGR de 54,09% porque uma única implantação pode suportar muitas cargas de trabalho de clientes.

Qual área de aplicação cria a demanda mais forte atualmente?

IA e aprendizado de máquina lideraram com 35,64% de participação em 2025, refletindo forte demanda de sistemas de treinamento e inferência que precisam de mais capacidade de memória do que os designs exclusivamente com DIMM geralmente conseguem fornecer.

Qual região é mais importante para o crescimento nos próximos 5 anos?

A América do Norte liderou com 45,37% de participação em 2025, mas a Ásia-Pacífico está projetada para registrar o crescimento mais rápido a um CAGR de 53,78% devido à sua forte base de fornecimento de memória e ao ecossistema de implantação em expansão.

Página atualizada pela última vez em: