Tamanho e Participação do Mercado de CXL Memory Controller IC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 70.81 Milhões de dólares |

| Tamanho do Mercado (2031) | 312.63 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 34.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de CXL Memory Controller IC pela Mordor Intelligence

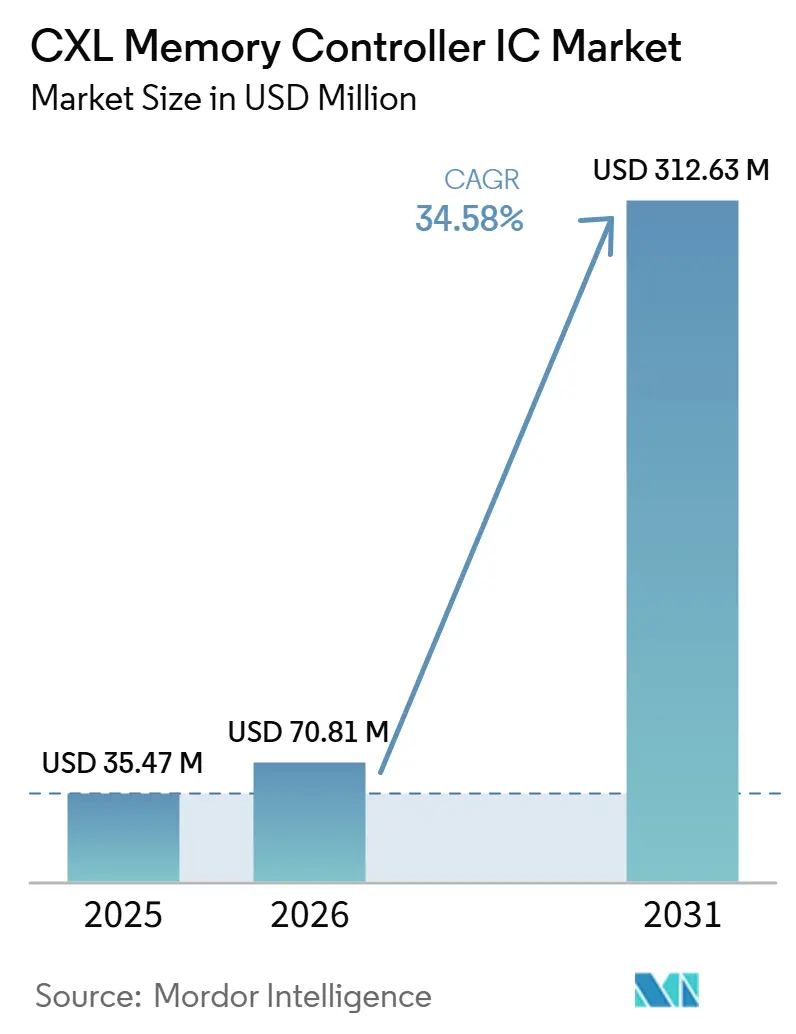

O tamanho do mercado de CXL memory controller IC está projetado para expandir de USD 35,47 milhões em 2025 e USD 70,81 milhões em 2026 para USD 312,63 milhões até 2031, registrando um CAGR de 34,58% entre 2026 e 2031. O mercado de CXL memory controller IC está avançando além dos testes iniciais, pois as primeiras implantações comerciais em nuvem já demonstraram que a memória coerente externa pode ser adicionada sem alterar o design do processador hospedeiro. O mercado de CXL memory controller IC também se beneficia da forma como os clusters de servidores de IA estão escalando, pois as necessidades de largura de banda e capacidade de memória estão crescendo mais rapidamente do que a expansão convencional de canais DDR5 consegue resolver. O mercado de CXL memory controller IC permanece centrado em produtos de conexão direta atualmente, mas o crescimento da receita está se deslocando para o agrupamento de memória em escala de rack, interfaces de maior desempenho e casos de uso de inferência de IA que necessitam de footprints de memória muito maiores. Os resultados competitivos no mercado de CXL memory controller IC dependem da velocidade de qualificação, da interoperabilidade entre os ecossistemas de CPU e DRAM, e da capacidade de alinhar os lançamentos de controladores com a prontidão das plataformas de servidores. O mercado de CXL memory controller IC, portanto, apresenta uma perspectiva de crescimento sólida, mas o ritmo de comercialização ainda será moldado pela transição de implantações limitadas para configurações repetíveis de OEMs de servidores.

Principais Conclusões do Relatório

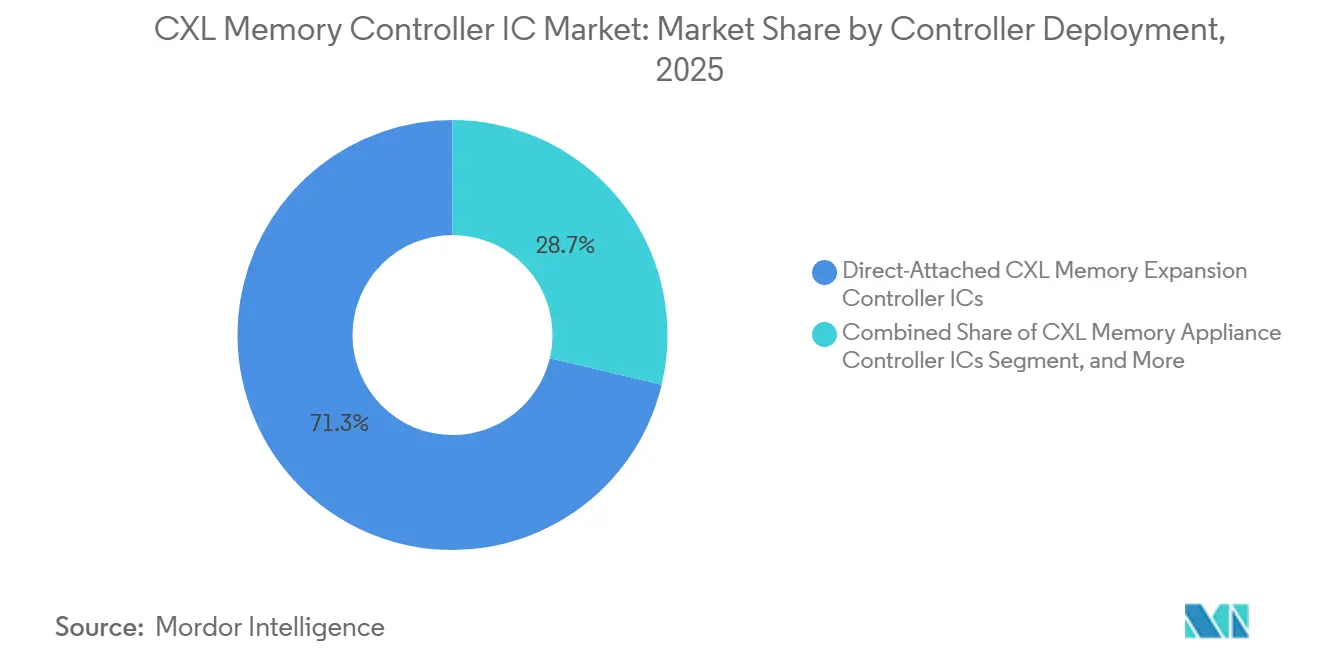

- Por implantação de controlador, os ICs controladores de expansão de memória CXL de conexão direta detinham 71,28% da participação no tamanho do mercado de CXL memory controller IC em 2025, enquanto os ICs controladores de memória conectados por malha ou em escala de rack estão projetados para expandir a um CAGR de 35,58% até 2031.

- Por especificação CXL, CXL 1.1 e CXL 2.0 responderam por 87,36% da receita de 2025, enquanto o CXL 4.0 está projetado para registrar o maior CAGR de 35,51% até 2031.

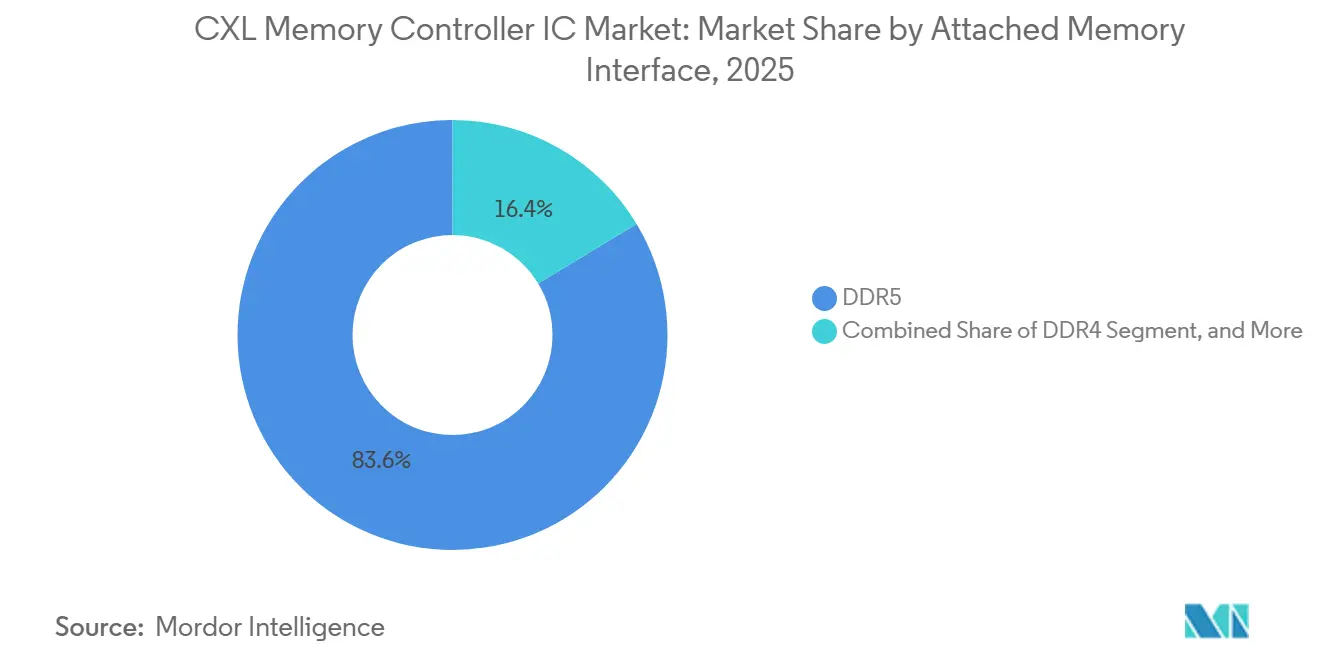

- Por interface de memória conectada, DDR5 respondeu por 83,63% da receita do segmento em 2025, enquanto arquiteturas heterogêneas de DRAM e habilitadas para HBM estão projetadas para expandir a um CAGR de 35,49% até 2031.

- Por fator de forma do endpoint, as placas de expansão PCIe responderam por 66,14% da receita no mercado de circuito integrado (IC) de CXL memory controller em 2025, enquanto os módulos de memória CXL EDSFF estão projetados para crescer a um CAGR de 35,54% até 2031.

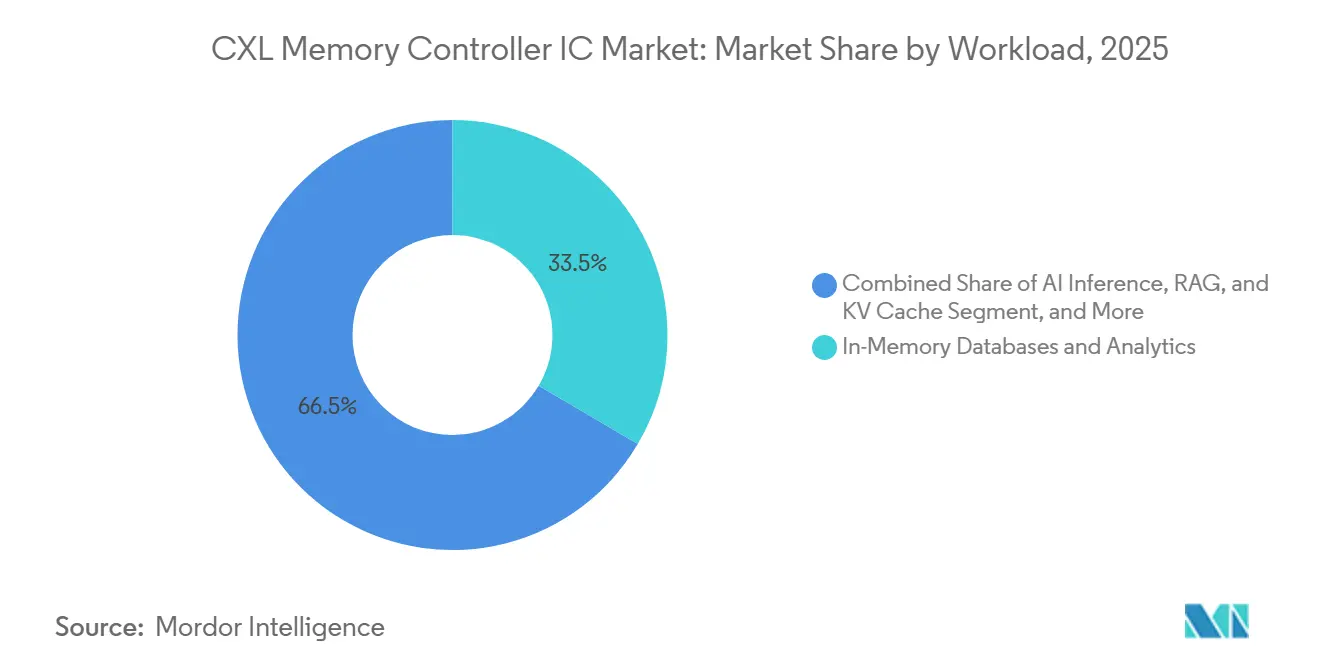

- Por carga de trabalho, bancos de dados em memória e análises lideraram com 33,47% da receita em 2025, enquanto as cargas de trabalho de inferência de IA, RAG e Cache KV estão projetadas para avançar a um CAGR de 35,96% até 2031.

- Por usuário final, os hyperscalers detinham 68,11% da participação no tamanho do mercado de CXL memory controller IC em 2025, enquanto os provedores de serviços em nuvem estão projetados para expandir a um CAGR de 35,77% até 2031.

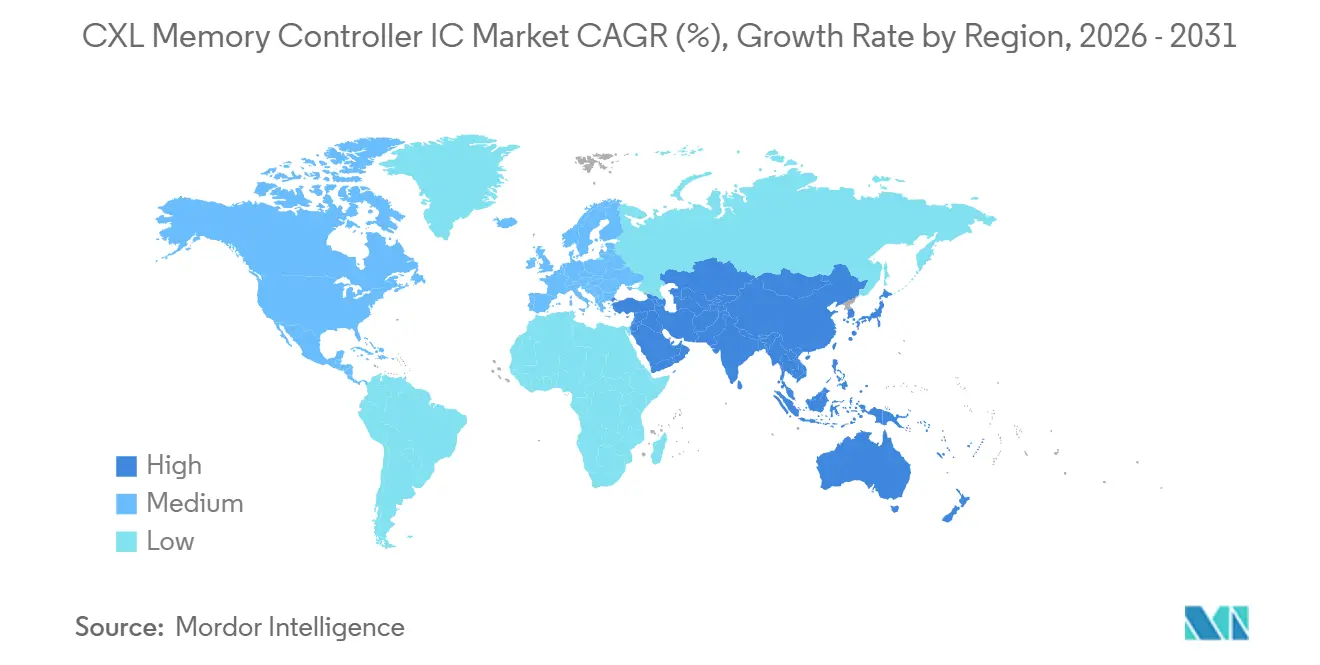

- Por geografia, a América do Norte respondeu por 63,52% da participação no tamanho do mercado de CXL memory controller IC em 2025, enquanto a Ásia-Pacífico está projetada para registrar o CAGR regional mais rápido de 35,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de CXL Memory Controller IC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevâncias Geográficas | Prazo de Impacto |

|---|---|---|---|

| Expansão da Largura de Banda de Memória de Servidores de IA | +8.0% | Global, com concentração na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção em Escala Hyperscale de Agrupamento e Desagregação de Memória | +7.2% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Médio prazo (2-4 anos) |

| Migração para o Ecossistema CXL 2.0 e CXL 3.x | +6.5% | Global | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Utilização de Memória em Nível de Rack e Otimização do TCO | +4.8% | América do Norte, Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Conexão Coerente de Baixa Latência para Aceleradores e Expansão de Memória de CPU | +3.5% | Global, liderado pela América do Norte | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Demanda por Segurança e RAS em Malhas de Memória Compartilhada | +2.0% | Global, com foco na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Largura de Banda de Memória de Servidores de IA

A demanda mais forte no mercado de CXL memory controller IC decorre da crescente incompatibilidade entre o crescimento da computação de aceleradores e a largura de banda de memória disponível nos designs padrão de servidores.[1]Marvell Technology, "Structera X and A CXL Compression, Making Every Gigabyte Count," Marvell, marvell.com O DDR5 para servidores ainda apresenta um custo elevado por gigabyte, e os limites de pinos de soquete restringem o quanto os canais de memória podem ser expandidos sem uma reformulação mais ampla da plataforma, tornando a conexão de memória fora do processador mais prática para grandes implantações de IA. O CXL aborda essa restrição utilizando a camada física PCIe para conectar memória coerente com baixa latência, o que oferece aos operadores mais espaço para escalar a capacidade de memória sem reformular o silício hospedeiro. Um benchmark do CXL Consortium divulgado em outubro de 2025 mostrou até 19% de maior desempenho em cargas de trabalho de busca VectorDB quando a DRAM conectada via CXL foi utilizada em vez de uma configuração somente com DRAM local em clusters Milvus RAG. O mercado de CXL memory controller IC também é sustentado pelo crescimento de grandes caches KV em sistemas de inferência, pois janelas de contexto maiores e maior simultaneidade podem elevar as necessidades de memória para faixas de terabytes por servidor. A Astera Labs demonstrou que os controladores Leo podem descarregar as demandas de cache KV, reduzindo os custos de atendimento em comparação com configurações de memória somente HBM, o que ajuda a explicar por que os hyperscalers moveram esses produtos para ambientes de avaliação em nuvem em produção.

Adoção em Escala Hyperscale de Agrupamento e Desagregação de Memória

Os hyperscalers estão moldando cada vez mais o mercado de CXL memory controller IC ao transformar o agrupamento de memória de um conceito de laboratório em uma decisão de arquitetura de produção. Um estudo de implantação de 2026 sobre inferência de aprendizado de máquina desagregada mostrou que as tabelas de incorporação conectadas via CXL poderiam reduzir a contagem de servidores em até 25%, fornecendo aos compradores de data centers um caso operacional direto para a adoção de silício controlador em escala de rack. A Marvell avançou nessa parte do mercado de CXL memory controller IC ao colocar seu switch CXL 2.0 Structera S 20256 em produção e, em seguida, anunciar o Structera S 30260 com 260 lanes, suporte para até 48 TB de memória compartilhada e 4 TB/s de largura de banda cumulativa. Esses designs de agrupamento importam mais do que os volumes unitários isolados, pois adicionam capacidade de malha, suporte a múltiplos hosts e recursos de confiabilidade mais complexos, todos os quais elevam a receita por rack em comparação com controladores de expansão básicos. A Astera Labs também demonstrou conceitos de memória em escala de rack na Open Compute Project Global Summit 2025, reforçando que a fragmentação de memória está se tornando um problema comercial que os fornecedores de controladores agora abordam diretamente para frotas de nuvem e IA. À medida que essas implantações de referência se tornam modelos padrão de plataforma, o mercado de CXL memory controller IC provavelmente passará de conquistas de design isoladas para uma adoção mais ampla em múltiplos racks.

Migração para o Ecossistema CXL 2.0 e CXL 3.x

O mercado de CXL memory controller IC está sendo impulsionado pela velocidade com que o próprio padrão está avançando, pois cada nova revisão expande o conjunto de funções de memória que os controladores podem suportar. O CXL 2.0 estabeleceu a base comercial para o agrupamento de memória, enquanto o CXL 3.0 e o CXL 3.1 adicionaram recursos de comutação e memória ponto a ponto que ampliam o valor do silício controlador além da expansão de host único. O CXL Consortium lançou então o CXL 4.0 em novembro de 2025 com largura de banda de 128 GT/s, portas agrupadas, suporte nativo a x2 e funções de RAS de memória mais robustas para implantações maiores. A Montage Technology reforçou esse caminho de migração ao demonstrar seu controlador CXL 3.2 M88MX6852 executando um sistema de Dispositivo de Capacidade Dinâmica com compartilhamento ao vivo de múltiplos hosts, o que mostrou que as funções de controlador de próxima geração estão se aproximando da implantação prática. A Marvell também criou um benchmark de qualificação quando sua família Structera concluiu a interoperabilidade nas plataformas AMD EPYC e Intel Xeon e nos 3 principais fornecedores de DRAM. Essa combinação de avanço mais rápido dos padrões e maior interoperabilidade mantém o mercado de circuito integrado (IC) de CXL memory controller em um ciclo de atualização repetido, em vez de uma transição de produto única.

Utilização de Memória em Nível de Rack e Otimização do TCO

O mercado de CXL memory controller IC está ganhando suporte porque o uso convencional de memória em servidores permanece ineficiente, deixando grandes pools de DRAM ociosos no nível do servidor enquanto outros nós estão restritos. Os dados indicam que a utilização convencional de memória em muitas configurações de servidores é de apenas 40-60%, sugerindo que o compartilhamento em escala de rack pode melhorar o uso da memória existente antes que os operadores adquiram mais hardware. Os mesmos dados também apontam para uma redução de 15-20% no custo total de propriedade para designs de rack onde a demanda de memória difere materialmente entre cargas de trabalho, fortalecendo o caso de negócios para arquiteturas de memória agrupada. A Marvell acrescentou a esse caso ao introduzir compressão inline no Structera X e Structera A, com até 3,64x de compressão de dados e 200 GB/s de throughput, mantendo o suporte à criptografia XTS-AES de 256 bits. A Montage Technology também demonstrou no Flash Memory Summit 2025 que um servidor híbrido usando 512 GB de DDR5 e 512 GB de memória CXL poderia entregar 95-100% do throughput de uma configuração totalmente DRAM, com apenas 5-10 µs de latência adicional de aplicação. Esses resultados importam porque o mercado de CXL memory controller IC não é vendido apenas com base na novidade técnica, mas também na capacidade de reduzir a memória ociosa e adiar os gastos de capital em escala de rack.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Interoperabilidade e Validação do Ecossistema | -4.2% | Global, concentrado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Alto Custo de NRE e Implementação de Silício | -3.3% | Global | Médio prazo (2-4 anos) |

| Imaturidade da Pilha de Software para Memória Desagregada | -2.5% | Global | Médio prazo (2-4 anos) |

| Rampa de Volume Limitada Fora dos Segmentos Hyperscale e de Servidores Premium | -1.8% | Restante do mundo fora da América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Interoperabilidade e Validação do Ecossistema

O mercado de CXL memory controller IC ainda enfrenta uma restrição real de comercialização porque a qualificação deve ocorrer entre CPUs, módulos de memória, silício controlador e camadas de software, em vez de dentro de uma única pilha de fornecedor. O atraso da produção em massa do CMM-D CXL 3.1 da Samsung para 2027 mostra como um deslizamento no cronograma da plataforma de CPU pode desacelerar múltiplos roteiros de produtos de uma vez, o que empurra o reconhecimento de receita do controlador para mais adiante. Uma pesquisa publicada no ASPLOS 2026 também descobriu que as pontes entre diferentes arquiteturas de coerência de cache ainda carecem de mecanismos de interoperabilidade padronizados, tornando as implantações de múltiplos fornecedores mais difíceis de validar com segurança. Os dados indicam ainda que as atualizações de IP de verificação podem exigir várias semanas de trabalho de engenharia para os principais sub-recursos CXL, o que transforma o rápido progresso dos padrões em um ônus prático de qualificação para os fornecedores. Mesmo que o processo de certificação do CXL Consortium ajude, a sobreposição de CXL 1.1, 2.0, 3.x e 4.0 em roteiros ativos significa que o mercado de CXL memory controller IC ainda carrega uma pesada carga de validação de múltiplas versões.

Alto Custo de NRE e Implementação de Silício

O mercado de CXL memory controller IC também permanece difícil para novos entrantes porque o desenvolvimento de controladores de nível de produção requer investimento significativo em design, esforço repetido de validação e sincronização rigorosa com roteiros de plataforma em constante mudança. Os dados deixam claro que esse ônus é uma das razões pelas quais o campo ainda é limitado a um pequeno número de fornecedores de silício merchant bem capitalizados e fornecedores integrados de memória. A Rambus descreveu publicamente como o modelo de negócios para a comercialização direta de controladores pode se tornar pouco atraente quando variantes específicas do cliente são necessárias, destacando como a fragmentação de recursos pode enfraquecer a economia de produtos padrão.[2]Rambus, "Compute Express Link CXL, All You Need to Know," Rambus, rambus.com Essa pressão de custo se torna mais importante à medida que o mercado de CXL memory controller IC avança do CXL 2.0 para o 3.x e posteriormente para o 4.0, pois cada revisão requer novo trabalho de engenharia antes que a receita se siga. O resultado é uma estrutura em que os altos custos de desenvolvimento atuam tanto como barreira à entrada quanto como razão para que alguns participantes prefiram o licenciamento de IP, parcerias ou estratégias de módulos verticalmente integrados em vez de lançamentos amplos de silício merchant.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação de Controlador: Conexão Direta Lidera Enquanto Designs em Escala de Rack Ganham Terreno

Os ICs controladores de expansão de memória CXL de conexão direta responderam por 71,28% da receita em 2025, indicando que o mercado de CXL memory controller IC ainda depende do modelo de implantação comercial mais simples. Esses controladores se encaixam mais facilmente nos ambientes de servidores x86 existentes porque não requerem silício de switch ou camadas de gerenciamento de malha para a adoção de primeira onda. Essa simplicidade importa no setor de CXL memory controller IC porque os primeiros compradores priorizaram a velocidade de qualificação e a compatibilidade imediata com a plataforma em detrimento de recursos de memória composável mais amplos. Os produtos da Astera Labs e da Montage se alinham a esse padrão, pois os dados os vinculam a famílias de controladores baseadas em DDR5 que já estão passando por qualificação de clientes para implantações em grande escala. A base de receita restante de 2025 estava distribuída entre controladores de agrupamento e compartilhamento de memória, designs de controladores orientados a appliances e ASICs controladores Tipo-3 integrados personalizados que atendem a necessidades de implantação mais especializadas.

Os ICs controladores de memória conectados por malha ou em escala de rack estão projetados para crescer a um CAGR de 35,58% até 2031, tornando-os o caminho de implantação mais dinâmico no mercado de CXL memory controller IC. Esse crescimento diz mais do que a demanda crescente por unidades, pois esses produtos adicionam comutação, compartilhamento de memória de múltiplos hosts e requisitos de RAS mais pesados que são materialmente mais complexos do que dispositivos de expansão de conexão direta. Esses recursos suportam preços médios de venda mais elevados e conferem às plataformas em escala de rack um footprint de receita maior por implantação do que placas de expansão de host único. O Structera S 30260 da Marvell reflete essa mudança, com suporte para até 48 TB de memória compartilhada em 260 lanes e 4 TB/s de largura de banda cumulativa para 16 ou 32 CPUs ou GPUs. O mercado de CXL memory controller IC está, portanto, passando de uma primeira fase focada na expansão de servidores para uma segunda fase focada em malhas de memória compartilhada que mudam o provisionamento de memória no nível do rack.

Por Especificação CXL: CXL 2.0 Ancora a Receita Atual Enquanto Revisões Mais Recentes se Desenvolvem

CXL 1.1 e CXL 2.0 responderam por 87,36% da receita do segmento em 2025, confirmando que o mercado atual de CXL memory controller IC permanece ancorado na primeira geração comercial de memória agrupada e expandida. A maioria dos produtos merchant já em produção ativa se encaixa nessa base, pois foram projetados para a era PCIe 5.0 e se concentram em casos de uso de expansão prática em vez de capacidades de malha mais amplas. A família Structera da Marvell reforçou essa posição ao alcançar interoperabilidade nas duas principais arquiteturas de CPU de servidores e nos 3 principais fornecedores de DRAM, fornecendo aos clientes um caminho mais claro para a implantação. Os controladores CXL 3.x mais recentes ainda estão construindo impulso de design, mas a produção em massa depende do cronograma da plataforma de servidores e da maturidade do software de suporte e dos fluxos de validação. O mercado de CXL memory controller IC, portanto, continua a monetizar o CXL 2.0 hoje enquanto especificações posteriores avançam pelo funil de qualificação.

O CXL 4.0 está projetado para ser o segmento de especificação de crescimento mais rápido, com um CAGR de 35,51%, embora a janela de produção para essa parte do mercado de CXL memory controller IC seja mais tarde no período de previsão. O lançamento da especificação CXL 4.0 em novembro de 2025 dobrou a velocidade do link para 128 GT/s, adicionou portas agrupadas, suporte nativo a largura x2 e expandiu a manutenção de memória para implantações maiores. A Montage Technology também demonstrou a prontidão do Dispositivo de Capacidade Dinâmica com compartilhamento ao vivo de múltiplos hosts em seu silício MXC Gen3, mostrando que o desenvolvimento do ecossistema já está avançando além do trabalho conceitual. Os dados indicam ainda que a Panmnesia divulgou IP de controlador de link CXL 4.0 com metas de latência de ida e volta muito baixas, indicando que o trabalho de design upstream está em andamento mesmo antes que o silício de produção ampla chegue. Isso deixa o mercado de CXL memory controller IC em uma posição onde a receita de curto prazo ainda vem de padrões maduros, enquanto as taxas de crescimento futuras estão sendo definidas pelo trabalho inicial em revisões posteriores.

Por Interface de Memória Conectada: DDR5 Domina Enquanto Designs Heterogêneos se Expandem

O DDR5 respondeu por 83,63% da receita do segmento em 2025, tornando-o a interface de memória base clara no mercado de CXL memory controller IC. Essa liderança reflete uma lógica de implantação simples, pois os controladores CXL 2.0 foram construídos em torno das velocidades DDR5 que já estavam entrando na adoção mainstream em servidores. Os dados também vinculam essa dominância à prontidão de produção, com a validação de clientes de módulos de memória DDR5 CXL 2.0 reforçando que o DDR5 é o caminho menos disruptivo para operadores que desejam mais capacidade sem mudanças arquitetônicas mais amplas. O suporte a DDR4 e DDR4/DDR5 misto ainda importa em ambientes de transição, onde os compradores podem querer estender o uso de memória legada em vez de migrar todas as cargas de trabalho para as plataformas mais recentes. Os designs de memória CXL persistente e não volátil também permanecem parte do mix, mas atendem a casos de uso mais especializados do que o caminho principal de expansão DDR5.

As arquiteturas heterogêneas de DRAM e habilitadas para HBM estão projetadas para crescer a um CAGR de 35,49% até 2031, o que mostra para onde as partes orientadas ao desempenho do mercado de CXL memory controller IC estão se dirigindo. Os dados vinculam o crescimento a uma incompatibilidade estrutural de largura de banda porque o HBM3E pode entregar muito mais largura de banda do que o DDR5 em ambientes exigentes de treinamento e inferência de IA. Uma pesquisa sobre a arquitetura Beluga relatou uma redução de 89,6% no Tempo-para-Primeiro-Token e um ganho de throughput de 7,35x na inferência vLLM quando o acesso da GPU à memória CXL agrupada foi usado em vez de alternativas baseadas em RDMA. O design do controlador se torna mais exigente nesses sistemas porque os fornecedores devem gerenciar coerência, agendamento e latência entre tipos de memória com comportamentos muito diferentes. Essa complexidade confere ao mercado de CXL memory controller IC uma faixa de crescimento de maior valor, pois os fornecedores que conseguem conectar a expansão de capacidade DDR5 com o desempenho adjacente ao HBM podem comandar uma posição mais forte em implantações orientadas à IA.

Por Fator de Forma do Endpoint: Placas de Expansão Lideram as Primeiras Implantações Enquanto EDSFF se Desenvolve

As placas de expansão PCIe responderam por 66,14% da receita do fator de forma do endpoint em 2025, tornando-as o fator de forma físico padrão para o mercado atual de CXL memory controller IC. Sua liderança é fácil de explicar: se encaixam nos slots PCIe padrão de servidores, reduzem as alterações no chassi e suportam atualizações em campo durante as fases de avaliação e produção inicial. Isso permite que os compradores testem a expansão de memória dentro de designs de servidores familiares antes de se comprometerem com layouts de rack mais especializados. Os dados também conectam várias famílias de controladores ativos a esse formato, incluindo produtos da Astera Labs, Montage Technology e Marvell usados em implantações focadas em expansão. Placas de expansão baseadas em DIMM, appliances de memória e sistemas composáveis em escala de rack já fazem parte do mix, mas implicam maior complexidade de adoção e requisitos de infraestrutura mais pesados.

Os módulos de memória CXL EDSFF estão projetados para expandir a um CAGR de 35,54% até 2031, tornando-os o fator de forma de crescimento mais rápido no mercado de CXL memory controller IC. Seu apelo vem do design da plataforma em vez do volume de curto prazo isolado, pois o EDSFF suporta layouts térmicos mais densos, manutenção com acesso frontal e maior concentração de módulos por rack. O controlador M88MX6852 da Montage Technology suporta os formatos E3.S EDSFF e placa de expansão PCIe no PCIe 6.2 e 64 GT/s x8, o que mostra que os fornecedores já estão se preparando para essa transição. Os dados indicam ainda que os OEMs nativos de nuvem estão começando a alinhar as especificações futuras de rack nessa direção à medida que o suporte da plataforma amadurece. Isso torna o EDSFF um indicador prospectivo de para onde o mercado de circuito integrado (IC) de CXL memory controller se moverá à medida que a implantação passa de hardware de qualificação para servidores de produção padronizados.

Por Carga de Trabalho: Bancos de Dados Lideram Hoje Enquanto a Inferência de IA Define o Ritmo

Os bancos de dados em memória e análises responderam por 33,47% da receita de carga de trabalho em 2025, indicando que o mercado de CXL memory controller IC encontrou primeiro tração comercial em cargas de trabalho que já exigiam footprints de memória muito grandes. Esse padrão se encaixa em ambientes de banco de dados estabelecidos onde a expansão da capacidade de memória pode produzir valor imediato sem alterar todo o modelo de aplicação. A Astera Labs vinculou a implantação da série M do Microsoft Azure a casos de uso como SAP HANA, sistemas de recomendação de aprendizado de máquina e análise de big data, o que confirma que cargas de trabalho empresariais e de nuvem de alta memória formaram a primeira base de produção visível. O treinamento de IA, a expansão adjacente à GPU e a computação científica também utilizam a tecnologia, mas muitas dessas implantações ainda dependem de validação de desempenho mais rigorosa e mudanças mais amplas no design de rack. As cargas de trabalho virtualizadas e nativas de nuvem também se beneficiam da alocação dinâmica de memória, mas a adoção nesse segmento provavelmente se ampliará depois que as cargas de trabalho de alta memória líderes estabelecerem padrões de implantação mais repetíveis.

As cargas de trabalho de inferência de IA, RAG e Cache KV estão projetadas para crescer a um CAGR de 35,96% até 2031, tornando-as a parte de expansão mais rápida do mercado de CXL memory controller IC. O impulsionador aqui é simples, pois janelas de contexto maiores e maior simultaneidade de usuários podem elevar os requisitos de cache KV para faixas de terabytes por servidor de inferência. A memória CXL permite que os sistemas adicionem uma camada de latência próxima à DRAM sem depender exclusivamente da cara capacidade HBM, melhorando a economia da inferência em escala. O webinar do CXL Consortium de outubro de 2025 também mostrou desempenho de busca VectorDB até 19% melhor com DRAM conectada via CXL, apoiando o caso para ambientes RAG com recuperação intensiva. À medida que a implantação de IA empresarial se torna cada vez mais orientada à inferência, o mercado de CXL memory controller IC provavelmente ganhará mais com a eficiência de memória e o atendimento sensível à latência do que com avaliações pontuais.

Por Usuário Final: Hyperscalers Dominam Enquanto Provedores de Serviços em Nuvem Aceleram

Os hyperscalers responderam por 68,11% da demanda de usuários finais em 2025, indicando que o mercado de CXL memory controller IC permanece impulsionado por um grupo de compradores altamente concentrado. Seu papel vai além do volume de compras, pois moldam especificações, caminhos de qualificação e os modelos de implantação que o restante do ecossistema segue. É por isso que os fornecedores de controladores merchant se concentram tanto em provar a interoperabilidade entre as combinações de CPU, DRAM e plataforma de nuvem que os grandes operadores de nuvem realmente utilizam. Empresas, operadores de colocation, provedores de telecomunicações e organizações de pesquisa permanecem relevantes, mas sua adoção foi limitada pelo alto custo do hardware premium e pela prontidão do software. O setor de CXL memory controller IC ainda vê esses grupos como uma base de demanda importante em estágio posterior, especialmente quando os designs em escala de rack se tornarem mais fáceis de integrar nas ofertas padrão de servidores.

Os provedores de serviços em nuvem estão projetados para crescer a um CAGR de 35,77% até 2031, tornando-os o grupo de usuários finais de crescimento mais rápido no mercado de CXL memory controller IC. Os dados descrevem esses compradores como seguidores rápidos, pois geralmente aguardam que os hyperscalers validem novo hardware antes de implantá-lo em escala em frotas mais padronizadas. O lançamento da série M do Microsoft Azure é importante nesse aspecto porque estabelece um ponto de referência de produção claro que outros operadores de nuvem podem estudar e adaptar. À medida que os OEMs de servidores transformam o suporte a CXL em opções de plataforma mais repetíveis, a demanda dos provedores de serviços em nuvem pode escalar mais rapidamente sem precisar do mesmo nível de co-design personalizado visto no nível hyperscaler. Com o tempo, isso poderia ampliar a base de receita do mercado de CXL memory controller IC, mesmo que a validação mais inicial ainda venha dos maiores compradores.

Análise Geográfica

A América do Norte detinha 63,52% da participação no mercado de CXL memory controller IC em 2025, tornando-a o centro claro da atividade de implantação comercial. Essa liderança reflete onde os gastos dos hyperscalers estão concentrados, pois os maiores operadores de infraestrutura de nuvem permanecem os primeiros compradores dispostos a qualificar e implantar novas tecnologias de memória coerente. O lançamento da série M do Microsoft Azure em novembro de 2025 foi especialmente importante porque marcou a primeira implantação em nuvem de produção anunciada de memória conectada via CXL e moveu a região além dos ambientes de teste.[3]Astera Labs, "Astera Labs' Leo CXL Smart Memory Controllers on Microsoft Azure M-Series Virtual Machines Overcome the Memory Wall," Astera Labs Investor Relations, ir.asteralabs.com Os Estados Unidos também se beneficiam de uma forte base de design de semicondutores, que suporta o desenvolvimento de controladores, a qualificação de parceiros e vínculos mais estreitos entre fornecedores de plataformas e clientes de nuvem. O Canadá e o México desempenham um papel menor, mas útil, por meio de atividades de colocation e data centers regionais vinculadas à demanda de nuvem norte-americana.

A Ásia-Pacífico está projetada para registrar o crescimento mais rápido no tamanho do mercado de circuito integrado (IC) de CXL memory controller, com um CAGR de 35,48% até 2031, tornando-a a região de crescimento do lado da oferta mais importante. A Coreia do Sul permanece central porque a Samsung Electronics e a SK hynix estão no coração do desenvolvimento de módulos de memória compatíveis com CXL e podem influenciar quanto valor permanece com os módulos versus os controladores merchant. A China acrescenta peso por meio da Montage Technology, cujo roteiro de controladores e suporte a fatores de forma conferem à região uma presença visível de silício merchant no mercado de CXL memory controller IC. A Europa está se desenvolvendo a partir de um ângulo diferente, com Alemanha, Reino Unido e França mais estreitamente vinculados a programas de IA soberana e esforços de computação de alto desempenho do que à liderança de plataformas hyperscale. O Japão também acrescenta demanda por meio de infraestrutura de IA, robótica e HPC, enquanto sua base de componentes e embalagens suporta o ecossistema de hardware mais amplo para memória avançada de servidores.

A América do Sul ainda é uma pequena parte do mercado de CXL memory controller IC, mas a região tem um caminho de entrada gradual por meio de instalações de colocation e nós de borda de hyperscalers em países como Brasil e Chile. Esse caminho importa porque a capacidade de nuvem localizada e as necessidades de soberania de dados podem criar demanda inicial por configurações de servidores de maior memória antes que uma adoção mais ampla em escala de rack apareça. O Oriente Médio e a África também estão na fase inicial, com grandes programas de construção de data centers na Arábia Saudita, nos Emirados Árabes Unidos e na África do Sul construindo a base física para adoção posterior. Por enquanto, essas regiões têm maior probabilidade de implantar primeiro designs de servidores padrão com muita DRAM e, em seguida, migrar para topologias CXL avançadas à medida que se tornam mais comuns nas plataformas OEM mainstream.

Cenário Competitivo

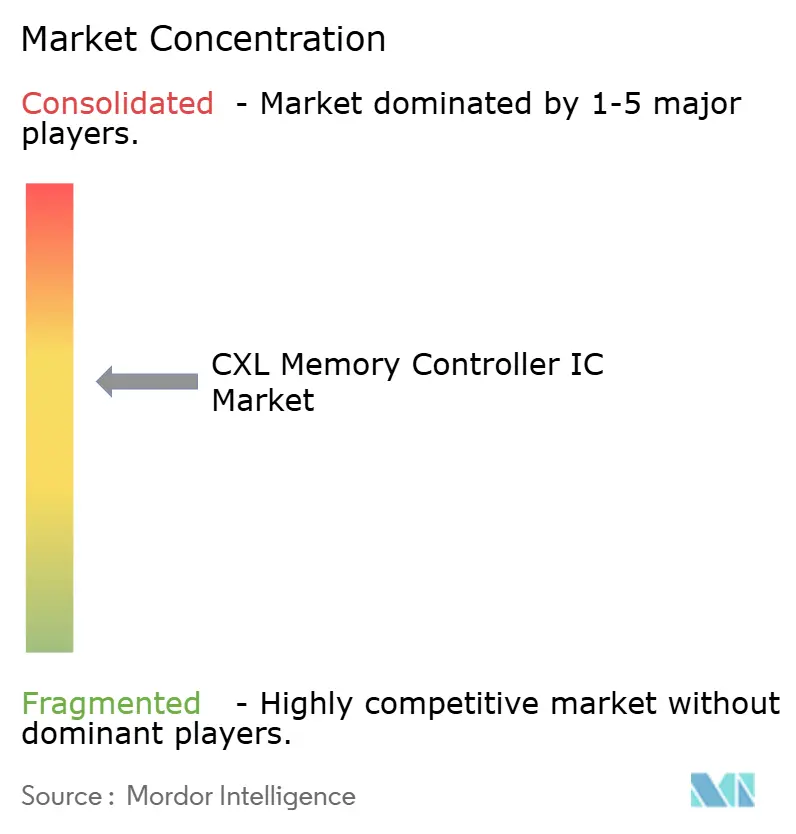

O mercado de CXL memory controller IC é moderadamente concentrado, com a Astera Labs e a Marvell Technology detendo as posições mais fortes em silício merchant na fase comercial atual. A Astera Labs obteve uma vantagem competitiva significativa quando seus controladores de memória inteligente Leo se tornaram a base de silício para a primeira implantação em nuvem de produção de CXL nas máquinas virtuais da série M do Microsoft Azure.[4]Astera Labs, "Astera Labs' Leo CXL Smart Memory Controllers on Microsoft Azure M-Series Virtual Machines Overcome the Memory Wall," Astera Labs Investor Relations, ir.asteralabs.com Esse movimento importou porque conferiu à empresa credibilidade em nuvem ao vivo em um mercado onde muitos produtos ainda estão passando de avaliação para infraestrutura faturável. A Marvell se diferenciou por meio de interoperabilidade e amplitude de recursos, incluindo qualificação multiplataforma com sistemas AMD EPYC e Intel Xeon e suporte em soluções de memória da Micron, Samsung e SK hynix. A mesma empresa também obteve uma vantagem inicial de recursos ao introduzir compressão inline em seus produtos de CXL memory controller em produção, fortalecendo assim sua proposta de valor para otimização de custos de memória.

A Montage Technology permanece o fornecedor de controladores merchant da Ásia-Pacífico mais visível no mercado de CXL memory controller IC, e sua direção de produto mostra para onde a ênfase competitiva está se deslocando. O lançamento do controlador M88MX6852 em setembro de 2025 adicionou suporte para os fatores de forma EDSFF e placa de expansão PCIe no PCIe 6.2 e 64 GT/s x8, o que posiciona a empresa para layouts de servidores mais recentes e ciclos de controladores de maior velocidade. A Samsung e a SK Hynix também alinharam seus roteiros de memória CMM-D com esse lançamento, sublinhando como os fornecedores de controladores devem trabalhar em estreita colaboração com os fornecedores de memória para permanecerem qualificados. A próxima camada competitiva provavelmente se formará em torno da comutação em escala de rack, recursos avançados de agrupamento e integração mais estreita com futuros roteiros de módulos de memória. É por isso que o lançamento do Structera S 30260 da Marvell na OFC 2026 foi estrategicamente importante, pois empurrou a competição além dos simples controladores de expansão e para as malhas de memória compartilhada.

O mercado de CXL memory controller IC ainda deixa espaço para especialistas, mas as aberturas mais atraentes estão em lacunas técnicas estreitas em vez de em uma entrada ampla em campo aberto. IP de controlador com segurança reforçada, camadas de gerenciamento de malha e silício de comutação de geração posterior permanecem as principais áreas onde a diferenciação ainda pode se ampliar. A Rambus se posicionou em torno do licenciamento de IP em vez do silício de mercado de massa, incluindo IP de controlador com suporte integrado a IDE para desenvolvedores de chips personalizados que desejam capacidade CXL sem construir toda a pilha por conta própria. Desenvolvedores menores trabalhando em IP de controlador de geração posterior ainda podem se tornar relevantes, mas têm maior probabilidade de importar como parceiros, alvos de licenciamento ou candidatos a aquisição do que como líderes de volume de curto prazo. Como resultado, espera-se que o mercado de CXL memory controller IC permaneça concentrado mesmo à medida que as categorias de produtos se expandem, porque a qualificação de clientes, o cronograma da plataforma e o custo de engenharia ainda favorecem um grupo limitado de fornecedores estabelecidos.

Líderes do Setor de CXL Memory Controller IC

-

Astera Labs, Inc.

-

Montage Technology Co., Ltd.

-

Microchip Technology Incorporated

-

Rambus Inc.

-

Renesas Electronics Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Samsung Electronics atrasou a produção em massa de seu módulo de memória CXL 3.1 CMM-D para 2027, após o deslizamento da plataforma Intel Diamond Rapids para o segundo e terceiro trimestres de 2027 e o cronograma do segundo semestre de 2026 do AMD EPYC Venice. Os testes de amostras de clientes nos sistemas AMD EPYC Venice estão agora planejados para após setembro de 2026, comprimindo a janela de qualificação para ICs controladores CXL 3.1 vinculados a essas plataformas e efetivamente empurrando o volume amplo do mercado CXL 3.x para 2027-2028.

- Junho de 2026: A Marvell Technology divulgou compressão de memória inline baseada em hardware em seus controladores CXL Structera X e Structera A, alcançando até 3,64x de compressão de dados usando LZ4 a 200 GB/s de largura de banda de memória e criptografia XTS-AES de 256 bits. Alinhado com as especificações do Open Compute Project, este é o primeiro CXL memory controller de produção com compressão inline como recurso em produção, expandindo efetivamente a capacidade utilizável de DRAM sem aquisição adicional de hardware.

- Março de 2026: A Marvell lançou o Structera S 30260, um dispositivo de switch CXL 3.x de 260 lanes que suporta até 48 TB de memória compartilhada e 4 TB/s de largura de banda cumulativa para 16 ou 32 CPUs ou GPUs, na OFC 2026 em Los Angeles. O dispositivo foi demonstrado ao vivo e espera-se que comece a amostragem de clientes no terceiro trimestre de 2026. O switch CXL 2.0 Structera S 20256 está atualmente em produção.

- Novembro de 2025: O CXL Consortium lançou a especificação CXL 4.0 no Supercomputing 2025, dobrando a largura de banda do link de 64 GT/s para 128 GT/s na camada física PCIe 7.0, sem latência adicional. O lançamento introduziu capacidades de porta agrupada CXL, suporte nativo a largura x2 e recursos aprimorados de RAS de memória, visando implantações de IA e HPC em múltiplos racks.

Escopo do Relatório do Mercado Global de CXL Memory Controller IC

O mercado de CXL Memory Controller IC compreende circuitos integrados (ICs) controladores de semicondutores que habilitam a expansão de memória baseada em Compute Express Link (CXL), agrupamento, compartilhamento e comunicação de memória coerente em plataformas de IA, nuvem, empresariais e de computação de alto desempenho (HPC). O mercado inclui ICs controladores para expansão de memória de conexão direta, agrupamento de memória, sistemas de memória em escala de rack, appliances de memória e ASICs controladores CXL Tipo-3 personalizados. Abrange soluções que suportam múltiplas gerações de especificações CXL, DDR4, DDR5, DRAM heterogênea/HBM e interfaces de memória persistente, implantadas em placas de expansão PCIe, módulos CXL baseados em DIMM, módulos de memória EDSFF, appliances de memória e sistemas de memória composável. O mercado atende a cargas de trabalho como treinamento e inferência de IA, RAG, HPC, bancos de dados em memória, virtualização, aplicações empresariais e computação de borda em telecomunicações, servindo hyperscalers, provedores de serviços em nuvem, empresas, provedores de colocation, operadores de telecomunicações e organizações governamentais e de pesquisa.

O Relatório do Mercado de CXL Memory Controller IC é Segmentado por Implantação de Controlador (ICs Controladores de Dispositivos de Memória CXL Appliance, ICs Controladores de Agrupamento e Compartilhamento de Memória CXL, ICs Controladores de Memória Conectados por Malha / em Escala de Rack, ICs Controladores de Expansão de Memória CXL de Conexão Direta e ASICs Controladores CXL Tipo-3 Personalizados / Integrados), Especificação CXL (CXL 3.0, CXL 3.1/CXL 3.2, CXL 1.1/CXL 2.0 e CXL 4.0), Interface de Memória Conectada (DDR5, DDR4, Suporte a Múltiplas Gerações DDR4 e DDR5, Arquiteturas Heterogêneas de DRAM / Habilitadas para HBM e Arquiteturas de Memória CXL Persistente / Não Volátil), Fator de Forma do Endpoint (Placas de Expansão PCIe, Placas de Expansão CXL Baseadas em DIMM, Módulos de Memória CXL EDSFF - E1.S / E3.S, Appliances de Memória CXL / Caixas de Expansão e Sistemas de Memória em Escala de Rack / Composável), Carga de Trabalho (Inferência de IA, RAG e Cache KV, Treinamento de IA e Expansão de Memória Adjacente à GPU, HPC e Computação Científica, Bancos de Dados em Memória e Análises, Cargas de Trabalho Virtualizadas e Nativas de Nuvem, Banco de Dados Empresarial e ERP e Nuvem e Borda de Telecomunicações), Usuário Final (Hyperscalers, Provedores de Serviços em Nuvem, Empresas, Provedores de Colocation e Hospedagem Gerenciada, Operadores de Telecomunicações e Provedores de Borda e Governo, Laboratórios de Pesquisa e Centros de Supercomputação) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| ICs Controladores de Dispositivos de Memória CXL Appliance |

| ICs Controladores de Agrupamento e Compartilhamento de Memória CXL |

| ICs Controladores de Memória Conectados por Malha / em Escala de Rack |

| ICs Controladores de Expansão de Memória CXL de Conexão Direta |

| ASICs Controladores CXL Tipo-3 Personalizados / Integrados |

| CXL 1.1 / CXL 2.0 |

| CXL 3.0 |

| CXL 3.1 / CXL 3.2 |

| CXL 4.0 |

| DDR5 |

| DDR4 |

| Suporte a Múltiplas Gerações DDR4 e DDR5 |

| Arquiteturas Heterogêneas de DRAM / Habilitadas para HBM |

| Arquiteturas de Memória CXL Persistente / Não Volátil |

| Placas de Expansão PCIe |

| Placas de Expansão CXL Baseadas em DIMM |

| Módulos de Memória CXL EDSFF – E1.S / E3.S |

| Appliances de Memória CXL / Caixas de Expansão |

| Sistemas de Memória em Escala de Rack / Composável |

| Inferência de IA, RAG e Cache KV |

| Treinamento de IA e Expansão de Memória Adjacente à GPU |

| HPC e Computação Científica |

| Bancos de Dados em Memória e Análises |

| Cargas de Trabalho Virtualizadas e Nativas de Nuvem |

| Banco de Dados Empresarial e ERP |

| Nuvem e Borda de Telecomunicações |

| Hyperscalers |

| Provedores de Serviços em Nuvem |

| Empresas |

| Provedores de Colocation e Hospedagem Gerenciada |

| Operadores de Telecomunicações e Provedores de Borda |

| Governo, Laboratórios de Pesquisa e Centros de Supercomputação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Implantação de Controlador | ICs Controladores de Dispositivos de Memória CXL Appliance | |

| ICs Controladores de Agrupamento e Compartilhamento de Memória CXL | ||

| ICs Controladores de Memória Conectados por Malha / em Escala de Rack | ||

| ICs Controladores de Expansão de Memória CXL de Conexão Direta | ||

| ASICs Controladores CXL Tipo-3 Personalizados / Integrados | ||

| Por Especificação CXL | CXL 1.1 / CXL 2.0 | |

| CXL 3.0 | ||

| CXL 3.1 / CXL 3.2 | ||

| CXL 4.0 | ||

| Por Interface de Memória Conectada | DDR5 | |

| DDR4 | ||

| Suporte a Múltiplas Gerações DDR4 e DDR5 | ||

| Arquiteturas Heterogêneas de DRAM / Habilitadas para HBM | ||

| Arquiteturas de Memória CXL Persistente / Não Volátil | ||

| Por Fator de Forma do Endpoint | Placas de Expansão PCIe | |

| Placas de Expansão CXL Baseadas em DIMM | ||

| Módulos de Memória CXL EDSFF – E1.S / E3.S | ||

| Appliances de Memória CXL / Caixas de Expansão | ||

| Sistemas de Memória em Escala de Rack / Composável | ||

| Por Carga de Trabalho | Inferência de IA, RAG e Cache KV | |

| Treinamento de IA e Expansão de Memória Adjacente à GPU | ||

| HPC e Computação Científica | ||

| Bancos de Dados em Memória e Análises | ||

| Cargas de Trabalho Virtualizadas e Nativas de Nuvem | ||

| Banco de Dados Empresarial e ERP | ||

| Nuvem e Borda de Telecomunicações | ||

| Por Usuário Final | Hyperscalers | |

| Provedores de Serviços em Nuvem | ||

| Empresas | ||

| Provedores de Colocation e Hospedagem Gerenciada | ||

| Operadores de Telecomunicações e Provedores de Borda | ||

| Governo, Laboratórios de Pesquisa e Centros de Supercomputação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de tamanho para o mercado de CXL memory controller IC?

O mercado de CXL memory controller IC estava em USD 35,47 milhões em 2025, atingiu USD 70,81 milhões em 2026 e está projetado para alcançar USD 312,63 milhões até 2031 a um CAGR de 34,58%.

Qual modelo de implantação lidera a receita atual?

Os ICs controladores de expansão de memória CXL de conexão direta lideraram com 71,28% da receita em 2025 porque se encaixam nos designs de servidores existentes com menor complexidade de implantação.

Qual carga de trabalho está crescendo mais rapidamente?

As cargas de trabalho de inferência de IA, RAG e Cache KV estão projetadas para expandir a um CAGR de 35,96% até 2031 porque os sistemas de inferência precisam de pools de memória maiores e de baixa latência.

Por que os hyperscalers são tão importantes neste espaço?

Os hyperscalers detinham 68,11% da demanda de usuários finais em 2025 e moldam a qualificação, a interoperabilidade e os modelos de implantação para o ecossistema mais amplo.

Qual região lidera a adoção e qual região está crescendo mais rapidamente?

A América do Norte detinha 63,52% da receita em 2025, enquanto a Ásia-Pacífico está projetada para registrar o CAGR regional mais rápido de 35,48% até 2031.

O que confere às empresas líderes uma vantagem nesta categoria?

As vantagens mais fortes vêm da interoperabilidade multiplataforma, qualificação mais rápida, capacidade de malha em escala de rack e recursos como compressão, agrupamento de memória e suporte a fatores de forma mais recentes.

Página atualizada pela última vez em: