Tamanho e Participação do Mercado de CXL Fabric Switch IC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 52.81 Milhões de dólares |

| Tamanho do Mercado (2031) | 157.21 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CXL Fabric Switch IC por Mordor Intelligence

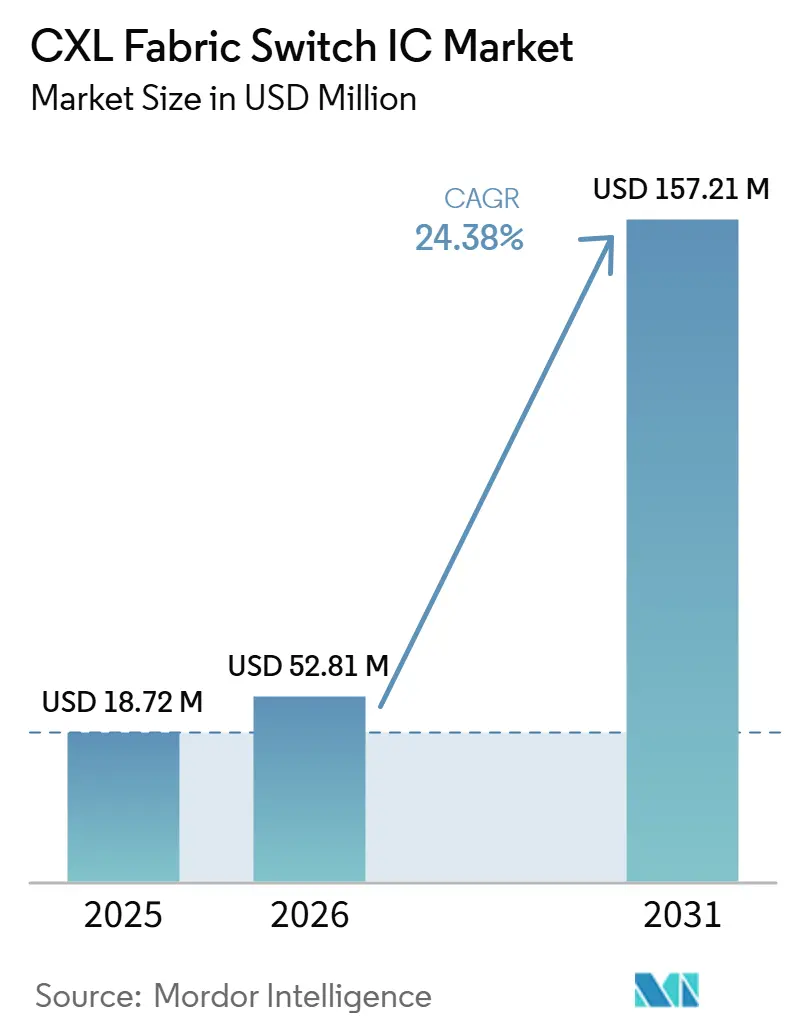

O tamanho do mercado de CXL fabric switch IC está projetado em USD 18,72 milhões em 2025, USD 52,81 milhões em 2026, e deve atingir USD 157,21 milhões até 2031, crescendo a um CAGR de 24,38% de 2026 a 2031. O acentuado salto para 2026 refletiu os programas de qualificação de hyperscalers migrando da fase de avaliação para a implantação em produção. O mercado de CXL fabric switch IC está ganhando impulso porque a infraestrutura de IA está sendo limitada pela eficiência de acesso à memória tanto quanto pela disponibilidade bruta de capacidade computacional. O mercado de CXL fabric switch IC também se beneficia do memory pooling em escala de rack, que permite aos operadores compartilhar memória coerente entre nós de computação em vez de superprovisionamento de cada servidor. A concorrência no mercado de CXL fabric switch IC permanece concentrada em um pequeno grupo de fornecedores com calendários de produtos ativos, enquanto os compradores continuam comparando fabrics CXL abertas com caminhos de interconexão de scale-up proprietários. A oportunidade mais forte para o mercado de CXL fabric switch IC permanece na infraestrutura de IA de próxima geração, onde a eficiência de memória, a utilização de clusters e o design de sistemas composáveis moldam cada vez mais as decisões de gastos de capital.

Principais Conclusões do Relatório

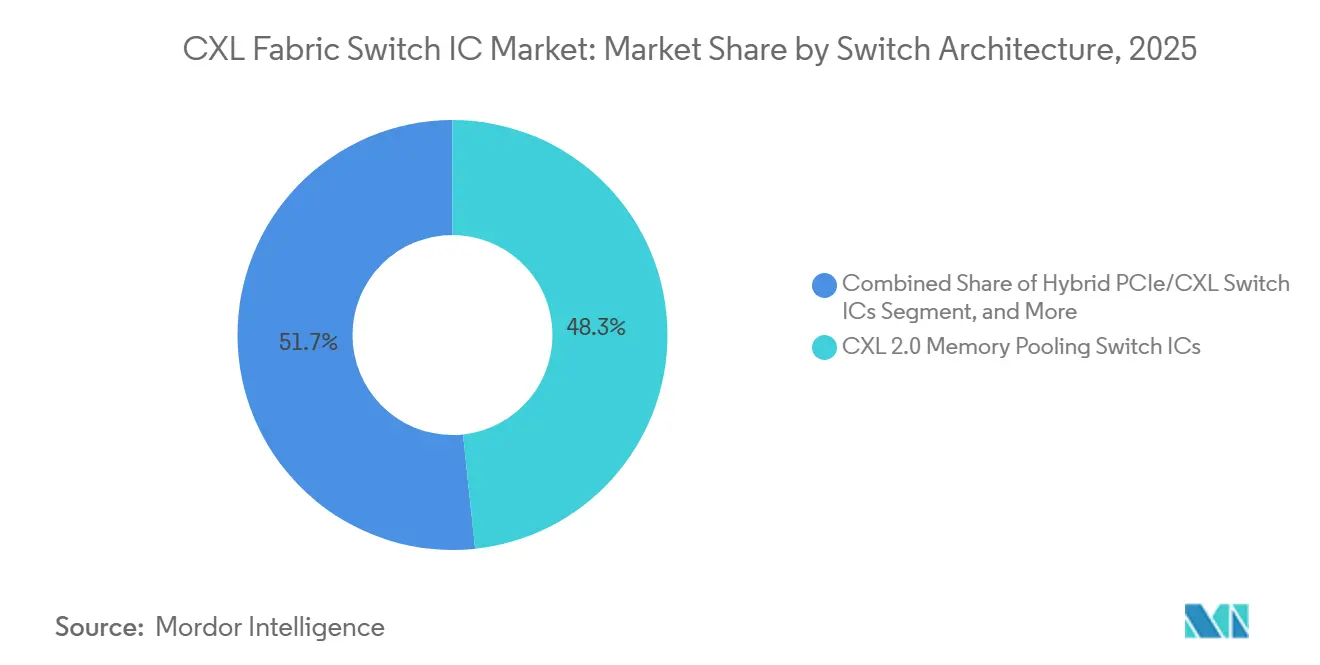

- Por arquitetura de switch, os CXL 2.0 memory pooling switch ICs detinham 48,32% do tamanho do mercado de CXL fabric switch IC em 2025, enquanto os CXL 3.x fabric switch ICs estão projetados para expandir a um CAGR de 25,37% até 2031.

- Por contagem de lanes, a configuração de 65-128 lanes detinha 51,64% da receita em 2025, enquanto os designs de 129-256 lanes estão projetados para crescer a um CAGR de 25,28% até 2031.

- Por especificação CXL, o CXL 2.0 representou 79,13% do tamanho do mercado de CXL fabric switch IC em 2025, enquanto o CXL 3.1 e o CXL 3.2 estão projetados para expandir a um CAGR de 25,18% até 2031.

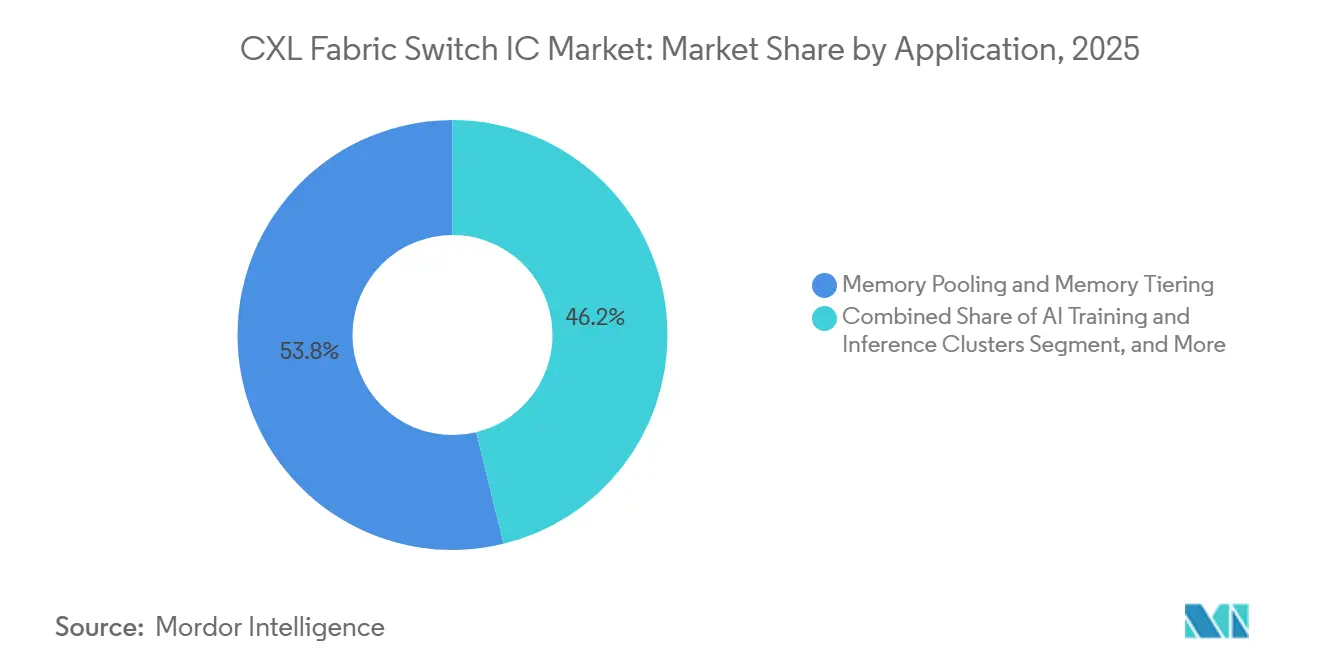

- Por aplicação, o memory pooling e o memory tiering representaram 53,81% do tamanho do mercado de CXL fabric switch IC em 2025, enquanto os clusters de treinamento e inferência de IA estão projetados para expandir a um CAGR de 25,77% até 2031.

- Por tipo de cliente, hyperscalers e provedores de serviços em nuvem detinham 56,73% da participação do mercado de circuito integrado (IC) CXL fabric switch em 2025, enquanto provedores de nuvem neocloud e GPU estão projetados para crescer a um CAGR de 27,62% até 2031.

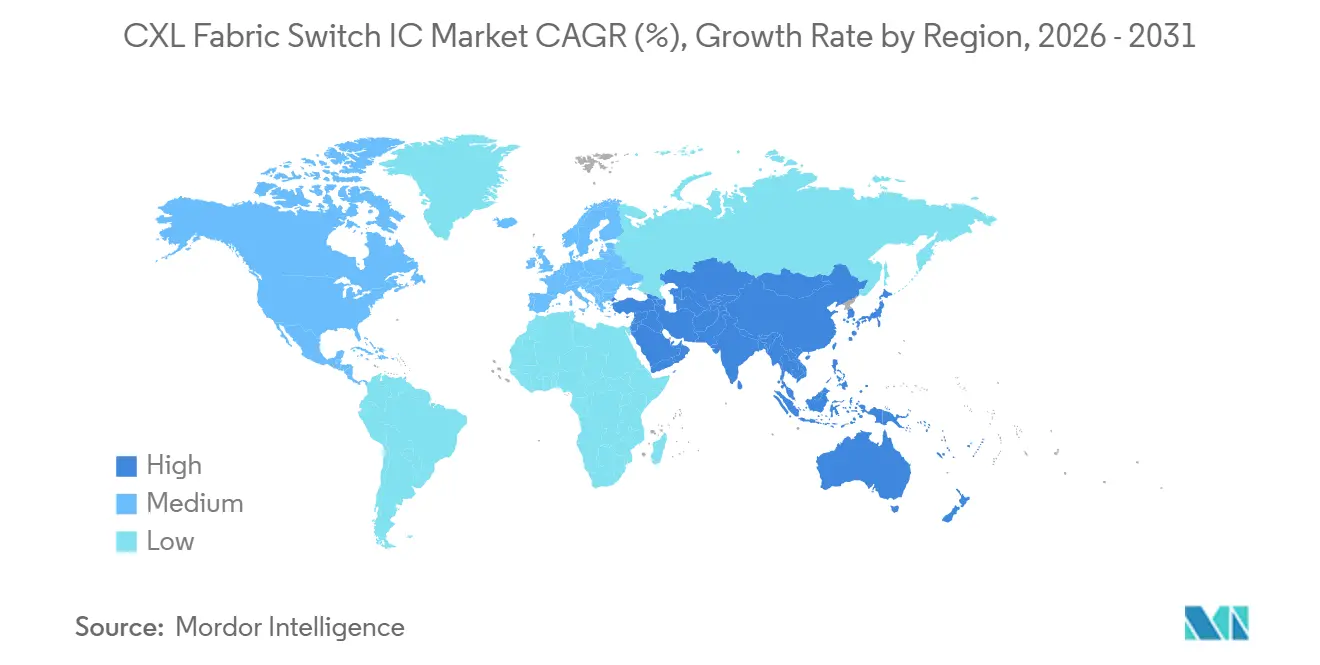

- Por geografia, a América do Norte representou 59,28% do tamanho do mercado de CXL fabric switch IC em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 25,36% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de CXL Fabric Switch IC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão do Memory Wall de IA e LLM | +5.8% | Global, maior intensidade na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de Data Centers Desagregados e Composáveis | +4.2% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Migração para CXL 3.x e Memory Pooling em Escala de Fabric | +3.8% | Global, liderado por hyperscalers da América do Norte | Médio prazo (2-4 anos) |

| Otimização da Utilização de GPU e Aceleradores em Escala de Rack | +3.0% | América do Norte e Ásia-Pacífico, especialmente Coreia do Sul e Japão | Curto prazo (≤ 2 anos) |

| Vantagens de Densidade de Portas e Latência em Relação a Abordagens de Escalonamento Proprietárias | +2.0% | América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Qualificação Antecipada de Silicon de Switch CXL por Hyperscalers | +1.5% | América do Norte, com ganhos iniciais em hyperscalers selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Pressão do Memory Wall de IA e LLM é o Principal Catalisador de Demanda

A utilização de GPU durante as fases de decodificação de inferência de LLM pode estagnar em 30%-40% quando os sistemas aguardam transferências de memória de alta largura de banda em vez de recursos computacionais. Esse gargalo desloca o foco dos compradores de contagens brutas de aceleradores para a eficiência de acesso à memória no nível do rack. No mercado de CXL fabric switch IC, isso importa porque o silicon de switch permite que a memória pooled coerente fique fora de cada servidor sem quebrar os padrões de acesso do host. Um estudo de março de 2026 da Universidade Cornell relatou que um cache KV com desempenho próximo ao DRAM é servido via pools de memória CXL no framework de inferência SGLang. Esse resultado amplia o mercado endereçável para o CXL fabric switch IC além dos clusters de treinamento para ambientes de inferência em produção. À medida que as frotas de IA escalam, o mercado de CXL fabric switch IC torna-se mais relevante onde os operadores desejam maior utilização de ativos de GPU caros.

A Adoção de Data Centers Desagregados e Composáveis Remodela a Camada de Fabric

A infraestrutura desagregada separa recursos de computação, memória e armazenamento, o que transforma a camada de fabric em uma escolha central do sistema em vez de um anexo opcional. A Marvell introduziu o Structera S 30260 em março de 2026 para memory pooling em nível de rack entre CPUs, GPUs e aceleradores, mostrando que os fornecedores de silicon merchant estão alinhando seus roteiros com o design de sistemas composáveis.[1]Marvell Technology, "Marvell Launches Next-Generation CXL Switch, Enabling Memory Pooling to Break Through the AI 'Memory Wall'," Marvell Technology, marvell.com A Astera Labs afirmou que seu smart fabric switch Scorpio X-Series foi construído para redes de scale-up com semântica de memória aberta e começou a ser enviado para os principais hyperscalers em maio de 2026. A SK hynix concluiu a validação pelo cliente de seu módulo CMM-DDR5 baseado em CXL 2.0 em abril de 2025, apoiando o movimento mais amplo em direção a sistemas de memória pooled implantáveis. O mercado de CXL fabric switch IC, portanto, se beneficia quando os compradores de data centers buscam recursos de memória que possam ser compartilhados, reatribuídos e expandidos com menos capacidade ociosa. Isso também amplia o caminho comercial para o mercado de circuito integrado (IC) CXL fabric switch de construções de hyperscalers para arquiteturas de sistemas lideradas por OEMs e aceleradores.

A Migração para CXL 3.x e Memory Pooling em Escala de Fabric Abre o Nível Multi-Rack

A migração do CXL 2.0 para o CXL 3.x está abrindo a próxima camada de receita do mercado de CXL fabric switch IC, à medida que fabrics maiores exigem comportamento de switching mais rico. A Panmnesia anunciou a disponibilidade de amostras de seu fabric switch PCIe 6.0-CXL 3.2 em novembro de 2025 e o descreveu como o primeiro silicon de fabric switch a implementar completamente o CXL 3.2 com suporte a roteamento baseado em portas. A Panmnesia então afirmou em abril de 2026 que havia fornecido silicon de pré-lançamento de seu fusion switch PCIe 6.4-CXL 3.2 a parceiros de acesso antecipado. A Marvell lançou o switch CXL 3.0 Structera S 30260 de 260 lanes em março de 2026 com largura de banda agregada de até 4 TB/s e amostragem para clientes planejada para o terceiro trimestre de 2026. Essas etapas mostram que os fornecedores estão preparando o mercado de CXL fabric switch IC para fabrics maiores que vão além dos casos de uso iniciais de expansão de memória. Os fornecedores que garantirem design wins durante essa transição podem influenciar as arquiteturas de servidores e racks por múltiplos ciclos de atualização.

A Otimização da Utilização de GPU e Aceleradores em Escala de Rack Eleva a Prioridade Estratégica

Os clusters de IA em escala de rack recompensam maior utilização porque aceleradores ociosos ainda consomem capital e energia mesmo quando o throughput do modelo fica aquém. A Astera Labs afirmou que seu smart fabric switch Scorpio X-Series de 320 lanes inclui motores de computação em rede Hypercast que aceleram operações AllReduce em até 2x. O mesmo anúncio afirmou que o produto já havia começado a ser enviado para os principais hyperscalers em maio de 2026, indicando que os compradores agora tratam o silicon de switch como um alavancador de desempenho em clusters de IA. O mercado de CXL fabric switch IC também se beneficia quando o processamento em rede reduz o tráfego no lado do host e ajuda a estreitar a sincronização em jobs de treinamento maiores. Isso torna a seleção de switch mais estratégica do que nos designs de expansão PCIe anteriores, onde o dispositivo servia principalmente como uma camada de conectividade passiva. À medida que o tamanho do cluster aumenta, o mercado de CXL fabric switch IC deve se beneficiar de plataformas que aumentam a saída utilizável de GPU sem exigir o mesmo aumento na memória local.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maturidade Limitada de Plataforma e Ecossistema em Escala | -4.8% | Global, maior atrito na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Alto Custo de Silicon, Embalagem e Validação | -3.5% | Global | Médio prazo (2-4 anos) |

| Complexidade de Interoperabilidade e Qualificação entre Fornecedores | -2.8% | Global, amplificado em implantações multi-fornecedor | Médio prazo (2-4 anos) |

| Pressão Competitiva de Arquiteturas de Interconexão Proprietárias | -2.2% | América do Norte, com expansão para hyperscalers da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Maturidade Limitada de Plataforma e Ecossistema Restringe a Implantação em Escala no Curto Prazo

O mercado de CXL fabric switch IC ainda depende da prontidão coordenada de CPUs, módulos de memória e silicon de switch, o que retarda a implantação ampla mesmo quando uma camada está tecnicamente pronta. A Marvell destacou a interoperabilidade entre as principais plataformas de memória e CPU em setembro de 2025, mostrando que a validação ampla do ecossistema permanecia um marco comercial central em vez de um item de lista de verificação rotineiro. A SK hynix também anunciou a validação pelo cliente de seu módulo CMM-DDR5 baseado em CXL 2.0 em abril de 2025, reforçando que a qualificação do lado da memória continuou a moldar o cronograma de implantação. Cada etapa de qualificação pode prolongar o caminho da amostragem para pedidos em volume, especialmente quando os hyperscalers testam a pilha completa sob condições específicas de carga de trabalho. Os fornecedores menores enfrentam maior pressão porque dependem de roteiros de plataformas externas que não controlam. Até que mais servidores, módulos de memória e pilhas de software amadureçam juntos, o mercado de CXL fabric switch IC provavelmente se expandirá em ondas irregulares em vez de seguir uma curva de adoção linear.

Altos Custos de Silicon, Embalagem e Validação Limitam Novos Entrantes

Os altos custos de silicon e validação ainda limitam o número de fornecedores que podem competir agressivamente no mercado de CXL fabric switch IC. O acordo de janeiro de 2026 da Marvell para adquirir a XConn Technologies por USD 540 milhões destacou o valor das capacidades estabelecidas de switch PCIe e CXL. Essa transação também sugeriu que escala, profundidade de engenharia e prontidão do produto podem superar o caminho independente para especialistas menores. A Panmnesia afirmou em abril de 2026 que havia garantido engajamento de pré-lançamento com parceiros de acesso antecipado enquanto avançava em direção à produção em massa, o que sublinha por quanto tempo os novos entrantes podem precisar financiar o desenvolvimento antes que a receita se amplie.[2]Panmnesia, "Panmnesia Supplies Pre-Release Silicon of PCIe 6.4-CXL 3.2 Fusion Switch," Panmnesia, panmnesia.com Contagens avançadas de lanes, metas rígidas de latência e programas repetidos de validação de clientes somam-se ao ônus comercial. O resultado é um mercado de CXL fabric switch IC no qual a promessa técnica por si só não garante participação sustentada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura de Switch: CXL 2.0 Lidera Enquanto o 3.x Define a Próxima Curva de Receita

Os CXL 2.0 memory pooling switch ICs detinham 48,32% do tamanho do mercado de CXL fabric switch IC em 2025, enquanto os CXL 3.x fabric switch ICs estão projetados para expandir a um CAGR de 25,37% até 2031. Essa liderança em 2025 refletiu a base instalada de plataformas de servidores Intel Sapphire Rapids e AMD Genoa e Bergamo que já expunham interfaces de host CXL 2.0. Os dispositivos híbridos PCIe e CXL ainda carregam valor estratégico porque muitos compradores querem flexibilidade durante a transição da expansão de memória para uma implantação de fabric mais completa. O lançamento da Marvell em março de 2026 combinou um switch CXL 3.0 de 260 lanes com um switch PCIe 6.0 de 260 lanes compatível com pinos, o que suporta essa lógica de design de transição em um único footprint de hardware. Os designs de memória semântica de scale-up de IA e os switch ICs personalizados ou semi-personalizados permanecem categorias em estágio inicial, mas são importantes porque alguns grandes operadores querem maior controle sobre a eficiência do subsistema de memória.

A mudança de arquitetura não é simplesmente uma atualização de versão, porque muda a topologia de switching de nível único para comportamento de fabric multi-hop. A Panmnesia afirmou que seu silicon de fabric switch implementa completamente o CXL 3.2 com suporte a roteamento baseado em portas, abordando diretamente as demandas de roteamento de fabrics maiores. Isso importa para o mercado de CXL fabric switch IC porque os dispositivos CXL 2.0 atuais em produção não podem ser transformados em fabrics multi-hop CXL 3.x completos apenas por meio de alterações de software. Como resultado, os primeiros adotantes da primeira geração de CXL ainda provavelmente retornarão ao mercado para um segundo ciclo de aquisição. O caminho de longo prazo também deixa espaço para programas personalizados que permitem aos hyperscalers se diferenciar no comportamento de memória em vez de apenas na contagem de switches.

Por Contagem de Lanes: Configurações de Maior Densidade Suportam a Economia em Escala de Rack

A configuração de 65-128 lanes representou 51,64% da receita em 2025, enquanto o segmento de 129-256 lanes está projetado para crescer a um CAGR de 25,28% até 2031. A faixa de 65-128 lanes se alinha com os designs de rack de hyperscalers atuais que conectam 8-16 nós de aceleradores por meio de um único nível de switch. Os produtos de até 32 lanes e de 33-64 lanes ainda atendem a data centers empresariais, implantações de borda e programas piloto onde custo e energia permanecem fatores centrais de compra. Na extremidade superior, a Astera Labs afirmou que seu smart fabric switch Scorpio X-Series foi enviado com 320 lanes, posicionando-o acima dos produtos de mais de 256 lanes na fronteira de desempenho dos clusters de scale-up de IA. A direção comercial do mercado de CXL fabric switch IC, portanto, favorece fabrics mais densas, onde os operadores querem menos hops e maior alcance de nós.

A combinação de contagem de lanes está mudando porque clusters de IA maiores se beneficiam de topologias de maior radix que reduzem a latência para o tráfego de treinamento. A Astera Labs afirmou que seus switches PCIe Scorpio P-Series representaram 10% da receita total da empresa em 2025, demonstrando que o switching de alto desempenho já carregava peso comercial significativo antes da expansão da série X. Esse sinal de receita encoraja os fornecedores de switches a continuar expandindo a densidade em vez de tratar dispositivos de alta contagem de lanes como produtos de nicho. Os provedores de nuvem neocloud e GPU também estão padronizando designs de referência de rack em torno de camadas de conectividade mais densas, o que deve atrair mais demanda para a faixa de 129-256 lanes. Os dispositivos de menor número de lanes ainda devem manter relevância de volume onde a economia prática de implantação importa mais do que a maior ambição de fabric.

Por Especificação CXL: CXL 2.0 Domina Enquanto 3.1 e 3.2 Definem o Ritmo de Crescimento

O CXL 2.0 representou 79,13% da receita em 2025, enquanto o CXL 3.1 e o CXL 3.2 estão projetados para expandir a um CAGR de 25,18% até 2031. Essa concentração em 2025 refletiu a maturidade das plataformas de host que expunham o CXL 2.0 nativamente nas gerações atuais de servidores. O CXL 3.0 ocupa uma posição de ponte porque estende a capacidade de switching além do 2.0 enquanto está à frente da maturidade completa de roteamento em escala 3.2. O lançamento da Marvell em março de 2026 de um switch CXL 3.0 de 260 lanes mostra que os fornecedores estão abordando ativamente esse estágio de ponte em vez de esperar que todo o ecossistema se mova de uma vez. O anúncio de amostras da Panmnesia em novembro de 2025 e o programa de pré-lançamento de abril de 2026 então empurraram o mercado de CXL fabric switch IC ainda mais em direção à implementação completa do 3.2.

As mudanças de especificação importam porque a prontidão do lado da memória e a capacidade do lado do switch devem avançar juntas antes que grandes implantações possam escalar. A SK hynix concluiu a validação pelo cliente de seu módulo CMM-DDR5 baseado em CXL 2.0 em abril de 2025, o que apoiou a geração atual de implantações já vinculadas aos ecossistemas 2.0. O mercado de circuito integrado (IC) CXL fabric switch, portanto, provavelmente verá adoção desigual nas revisões 3.x até que um conjunto mais amplo de plataformas de host e módulos amadureça em conjunto. Os fornecedores que já estão posicionados para o 3.2 podem usar essa lacuna para buscar design wins antecipados enquanto partes da cadeia de suprimentos mais ampla se atualizam. O trabalho de interoperabilidade provavelmente permanecerá central ao longo dessa transição, pois a certificação entre plataformas ainda molda o cronograma real de implantação.

Por Aplicação: Memory Pooling Lidera Enquanto os Clusters de IA Expandem Mais Rapidamente

O memory pooling e o memory tiering representaram 53,81% do mercado de CXL fabric switch IC em 2025, enquanto os clusters de treinamento e inferência de IA estão projetados para expandir a um CAGR de 25,77% até 2031. Essa liderança veio da necessidade de melhorar a utilização de DRAM em frotas de servidores de carga de trabalho mista onde a alocação estática ainda deixa capacidade ociosa significativa. Um estudo de março de 2026 da Universidade Cornell relatou que um cache KV com desempenho próximo ao DRAM é servido via pools de memória CXL no framework de inferência SGLang. Essa descoberta apoia um caminho de crescimento mais forte para clusters de IA porque as cargas de trabalho de inferência podem se beneficiar de memória externalizada sem a mesma penalidade que os compradores normalmente esperam de níveis de memória mais altos. Infraestrutura composável, compartilhamento de memória e alocação dinâmica de capacidade formam a próxima camada de adoção para o mercado de CXL fabric switch IC à medida que os operadores buscam maior controle definido por software sobre os recursos.

A computação de alto desempenho e a computação científica devem contribuir em um prazo mais longo porque os ciclos de aquisição do setor público e de laboratórios avançam mais lentamente do que as implantações em hiperescala. As cargas de trabalho de banco de dados e em memória podem se beneficiar de DRAM conectada via CXL, que fornece um nível de menor latência do que o armazenamento baseado em NVMe para páginas de dados acessadas com menos frequência. Outras cargas de trabalho de data center provavelmente adotarão de forma mais gradual porque são menos rigidamente limitadas pela economia de largura de banda de memória. O mercado de CXL fabric switch IC, portanto, se expande primeiro onde o desequilíbrio de memória já é um problema de custo visível em vez de uma questão teórica de arquitetura. Os padrões iniciais de implantação em hiperescala provavelmente influenciarão a rapidez com que grupos de aplicações empresariais mais amplos seguirão.

Por Tipo de Cliente: Hyperscalers Ancoram a Receita Enquanto Neoclouds Crescem Mais Rapidamente

Hyperscalers e provedores de serviços em nuvem detinham 56,73% da participação do mercado de CXL fabric switch IC em 2025, enquanto provedores de nuvem neocloud e GPU estão projetados para expandir a um CAGR de 27,62% até 2031. Os hyperscalers permanecem o principal gateway de qualificação porque seus roteiros de servidores, pilhas de software e escala de aquisição moldam quais dispositivos de switch atingem remessas em volume. Os operadores neocloud estão crescendo mais rapidamente porque suas frotas de GPU homogêneas reduzem o atrito de integração que retarda os ambientes empresariais legados. OEMs e ODMs permanecem importantes porque designs de sistemas validados podem encurtar o tempo de implantação para compradores que não querem qualificar cada componente de forma independente. Os fornecedores de servidores de IA e aceleradores também estão emergindo como um nível de aquisição separado, especialmente onde a desagregação de memória está sendo planejada junto com construções com uso intensivo de aceleradores.

Os data centers empresariais ainda avançam mais lentamente porque os ciclos de atualização e as estruturas de aquisição estabelecidas limitam o ritmo das mudanças de plataforma. As organizações de computação de alto desempenho e pesquisa avaliam o CXL fabric em prazos mais longos de financiamento público e integração de sistemas. Os operadores de telecomunicações representam uma oportunidade em estágio mais inicial onde pools de memória compartilhada podem suportar ambientes de computação de borda mais desagregados. A Panmnesia afirmou em abril de 2026 que havia fornecido silicon de pré-lançamento a parceiros de acesso antecipado e estava visando a produção em massa no segundo semestre de 2026, o que apoia a futura atividade de design de sistemas além das maiores contas de nuvem. A combinação de clientes mantém o mercado de CXL fabric switch IC ancorado na demanda em hiperescala enquanto ainda amplia a base de canais futura.

Análise Geográfica

A América do Norte representou 59,28% da receita global em 2025, tornando-se o maior mercado regional para CXL fabric switch ICs. Essa liderança refletiu a concentração dos principais hyperscalers e vários dos fornecedores de silicon de switch mais comercialmente ativos na mesma região. A Astera Labs reportou receita do primeiro trimestre de 2026 de USD 308,4 milhões, alta de 93% em relação ao ano anterior, com as famílias de switches Scorpio atuando como o principal motor de crescimento.[3]Astera Labs, "Astera Labs Reports First Quarter 2026 Financial Results," Astera Labs, asteralabs.com Esse impulso comercial mostra que a atividade de qualificação na América do Norte já está se convertendo em crescimento significativo de remessas. Canadá e México adicionam canais de infraestrutura menores, mas relevantes, à medida que a capacidade regional de data centers se amplia.

A Ásia-Pacífico está projetada para expandir a um CAGR de 25,36% até 2031, tornando-se o segmento regional de crescimento mais rápido do mercado de CXL fabric switch IC. A Coreia do Sul desempenha um papel duplo, combinando o desenvolvimento do ecossistema de memória com demanda direta por infraestrutura habilitada para CXL. A SK hynix validou seu módulo CMM-DDR5 baseado em CXL 2.0 em abril de 2025, e a Panmnesia afirmou em abril de 2026 que havia fornecido silicon de switch CXL 3.2 de pré-lançamento a parceiros de acesso antecipado. Essa proximidade entre o desenvolvimento de memória e switch pode encurtar os ciclos de aprendizado do ecossistema e acelerar a prontidão prática de implantação. China, Japão e Sudeste Asiático adicionam demanda adicional por meio de construções de infraestrutura de IA e programas públicos de tecnologia.

Europa, América do Sul e Oriente Médio e África detinham posições menores em 2026, mas cada uma seguiu um caminho de adoção diferente dentro do mercado de CXL fabric switch IC. A Europa está mais estreitamente ligada a atualizações de IA empresarial e programas públicos de computação de alto desempenho. A América do Sul provavelmente acompanhará os ciclos de atualização de servidores empresariais mais do que a aquisição em hiperescala no curto prazo. O Oriente Médio e a África oferecem oportunidades greenfield para novas instalações de IA migrarem diretamente para designs CXL de geração mais recente se a prontidão do ecossistema melhorar conforme o planejado.

Cenário Competitivo

O mercado de CXL fabric switch IC permaneceu moderadamente concentrado em 2026, com Marvell Technology e Astera Labs detendo as maiores presença comercial. A Marvell anunciou um acordo definitivo em janeiro de 2026 para adquirir a XConn Technologies por USD 540 milhões em dinheiro e ações. Essa movimentação adicionou capacidade de switch PCIe e CXL e também fortaleceu a base de engenharia de interconexão de scale-up mais ampla da Marvell. A Astera Labs reportou receita total de 2025 de USD 852,5 milhões, alta de 115% em relação ao ano anterior, com as expansões de switch PCIe Scorpio como principal contribuinte.[4]Astera Labs, "Astera Labs Reports Fourth Quarter and Full Year 2025 Financial Results," Astera Labs, asteralabs.com Essas duas empresas, portanto, entraram em 2026 com o impulso comercial mais claro no mercado de CXL fabric switch IC.

A Panmnesia se destacou como o desafiante mais tecnicamente diferenciado porque buscou a implementação completa do CXL 3.2 com suporte a roteamento baseado em portas. O anúncio de amostras de novembro de 2025 e o programa de silicon de pré-lançamento de abril de 2026 mostraram um avanço mais rápido no suporte a especificações avançadas do que a maioria do campo. O ecossistema mais amplo também inclui fornecedores de propriedade intelectual, fornecedores de memória e integradores de sistemas, mas o silicon de switch merchant permanece concentrado entre um grupo menor de fornecedores. A vantagem competitiva no mercado de CXL fabric switch IC vem cada vez mais de profundidade de protocolo, progresso de validação e alinhamento com os roteiros dos hyperscalers. Isso mantém as barreiras altas para os entrantes tardios mesmo quando a demanda se expande rapidamente.

Espaços em branco permanecem em computação em rede, convergência multi-protocolo e controle de fabric composável liderado por software. O conjunto de recursos de computação em rede da Astera e a estratégia de switch compatível com pinos da Marvell mostram como os fornecedores estão ampliando o papel do switch além da simples agregação de portas. O caminho de acesso antecipado da Panmnesia lhe dá a chance de influenciar futuras escolhas de arquitetura se a produção em volume seguir os cronogramas planejados. O mercado de circuito integrado (IC) CXL fabric switch ainda deixa espaço para desafiantes, mas a liderança duradoura dependerá de credibilidade de remessa, alinhamento com o ecossistema e repetidas vitórias de qualificação.

Líderes do Setor de CXL Fabric Switch IC

Astera Labs, Inc.

Montage Technology Co., Ltd.

Microchip Technology Incorporated

Rambus Inc.

Marvell Technology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Astera Labs anunciou e começou a enviar seu smart fabric switch Scorpio X-Series de 320 lanes para os principais hyperscalers. O produto integrou motores de computação em rede Hypercast que aceleraram operações coletivas AllReduce em até 2x, com uma expansão de produção em volume planejada para o segundo semestre de 2026.

- Abril de 2026: A Panmnesia forneceu silicon de pré-lançamento de seu fusion switch PCIe 6.4-CXL 3.2 a parceiros de acesso antecipado. A empresa afirmou que a produção em massa estava planejada para o segundo semestre de 2026.

- Março de 2026: A Marvell Technology lançou o switch CXL 3.0 Structera S 30260 de 260 lanes e o switch PCIe 6.0 Structera S 60260 de 260 lanes. O Structera S 30260 entregou largura de banda agregada de até 4 TB/s e habilitou memory pooling em nível de rack entre CPUs, GPUs e aceleradores, com amostragem para clientes esperada no terceiro trimestre de 2026.

- Janeiro de 2026: A Marvell Technology anunciou um acordo definitivo para adquirir a XConn Technologies por USD 540 milhões em dinheiro e ações. Os switches PCIe 5.0 e CXL 2.0 da XConn estavam em produção no momento do anúncio, enquanto os switches PCIe 6.0 e CXL 3.1 estavam em fase de amostragem.

Escopo do Relatório do Mercado Global de CXL Fabric Switch IC

O mercado de CXL Fabric Switch IC compreende circuitos integrados (ICs) de switch semicondutor que habilitam memory pooling, compartilhamento e conectividade de fabric baseados em Compute Express Link (CXL) entre servidores, aceleradores e infraestruturas de data center composáveis. Esses ICs facilitam a comunicação coerente entre CPUs, GPUs, dispositivos de memória e outros endpoints habilitados para CXL, melhorando a utilização de recursos e a escalabilidade para cargas de trabalho de IA e computação de alto desempenho. O mercado inclui CXL 2.0 memory-pooling switch ICs, CXL 3.x fabric-switch ICs, hybrid PCIe/CXL switch ICs, AI scale-up memory-semantic fabric-switch ICs e custom ou semi-custom CXL fabric-switch ICs. Abrange soluções em múltiplas configurações de contagem de lanes e gerações de especificação CXL, suportando aplicações como memory pooling, infraestrutura composável, treinamento e inferência de IA, computação de alto desempenho, bancos de dados, análises e outras cargas de trabalho de data center. O mercado atende hyperscalers, provedores de nuvem, OEMs e ODMs de servidores, fornecedores de sistemas de IA, data centers empresariais, organizações de pesquisa e operadores de telecomunicações.

O Relatório do Mercado de CXL Fabric Switch IC é Segmentado por Arquitetura de Switch (CXL 2.0 Memory Pooling Switch ICs, CXL 3.x Fabric Switch ICs, Hybrid PCIe/CXL Switch ICs, AI Scale-Up Memory-Semantic Fabric Switch ICs e Custom ou Semi-Custom CXL Fabric Switch ICs), Contagem de Lanes (Até 32 Lanes, 33-64 Lanes, 65-128 Lanes, 129-256 Lanes e Acima de 256 Lanes), Especificação CXL (CXL 2.0, CXL 3.0, CXL 3.1 e CXL 3.2 e CXL 4.0), Aplicação (Memory Pooling e Memory Tiering, Compartilhamento de Memória e Alocação Dinâmica de Capacidade, Infraestrutura Composável e Desagregada, Clusters de Treinamento e Inferência de IA, Computação de Alto Desempenho e Computação Científica, Banco de Dados, Análises e Computação em Memória e Outras Cargas de Trabalho de Data Center), Tipo de Cliente (Hyperscalers e Provedores de Serviços em Nuvem, Provedores de Nuvem Neocloud e GPU, OEMs e ODMs de Servidores, Fornecedores de Sistemas de Servidores de IA e Aceleradores, Operadores de Data Centers Empresariais, Organizações de Computação de Alto Desempenho, Pesquisa e Governo e Operadores de Telecomunicações e Provedores de Infraestrutura de Borda) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| CXL 2.0 Memory Pooling Switch ICs |

| CXL 3.x Fabric Switch ICs |

| Hybrid PCIe/CXL Switch ICs |

| AI Scale-Up Memory-Semantic Fabric Switch ICs |

| Custom ou Semi-Custom CXL Fabric Switch ICs |

| Até 32 Lanes |

| 33-64 Lanes |

| 65-128 Lanes |

| 129-256 Lanes |

| Acima de 256 Lanes |

| CXL 2.0 |

| CXL 3.0 |

| CXL 3.1 e CXL 3.2 |

| CXL 4.0 |

| Memory Pooling e Memory Tiering |

| Compartilhamento de Memória e Alocação Dinâmica de Capacidade |

| Infraestrutura Composável e Desagregada |

| Clusters de Treinamento e Inferência de IA |

| Computação de Alto Desempenho e Computação Científica |

| Banco de Dados, Análises e Computação em Memória |

| Outras Cargas de Trabalho de Data Center |

| Hyperscalers e Provedores de Serviços em Nuvem |

| Provedores de Nuvem Neocloud e GPU |

| OEMs e ODMs de Servidores |

| Fornecedores de Sistemas de Servidores de IA e Aceleradores |

| Operadores de Data Centers Empresariais |

| Organizações de Computação de Alto Desempenho, Pesquisa e Governo |

| Operadores de Telecomunicações e Provedores de Infraestrutura de Borda |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Arquitetura de Switch | CXL 2.0 Memory Pooling Switch ICs | |

| CXL 3.x Fabric Switch ICs | ||

| Hybrid PCIe/CXL Switch ICs | ||

| AI Scale-Up Memory-Semantic Fabric Switch ICs | ||

| Custom ou Semi-Custom CXL Fabric Switch ICs | ||

| Por Contagem de Lanes | Até 32 Lanes | |

| 33-64 Lanes | ||

| 65-128 Lanes | ||

| 129-256 Lanes | ||

| Acima de 256 Lanes | ||

| Por Especificação CXL | CXL 2.0 | |

| CXL 3.0 | ||

| CXL 3.1 e CXL 3.2 | ||

| CXL 4.0 | ||

| Por Aplicação | Memory Pooling e Memory Tiering | |

| Compartilhamento de Memória e Alocação Dinâmica de Capacidade | ||

| Infraestrutura Composável e Desagregada | ||

| Clusters de Treinamento e Inferência de IA | ||

| Computação de Alto Desempenho e Computação Científica | ||

| Banco de Dados, Análises e Computação em Memória | ||

| Outras Cargas de Trabalho de Data Center | ||

| Por Tipo de Cliente | Hyperscalers e Provedores de Serviços em Nuvem | |

| Provedores de Nuvem Neocloud e GPU | ||

| OEMs e ODMs de Servidores | ||

| Fornecedores de Sistemas de Servidores de IA e Aceleradores | ||

| Operadores de Data Centers Empresariais | ||

| Organizações de Computação de Alto Desempenho, Pesquisa e Governo | ||

| Operadores de Telecomunicações e Provedores de Infraestrutura de Borda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de CXL fabric switch IC?

O mercado de CXL fabric switch IC foi avaliado em USD 18,72 milhões em 2025, está projetado em USD 52,81 milhões em 2026 e deve atingir USD 157,21 milhões até 2031 a um CAGR de 24,38%.

Qual aplicação está gerando mais receita em CXL fabric switch ICs?

O memory pooling e o memory tiering lideraram com 53,81% da receita em 2025, refletindo o valor imediato de uma melhor utilização de DRAM em frotas de servidores.

Qual grupo de clientes está se expandindo mais rapidamente neste espaço?

Os provedores de nuvem neocloud e GPU estão projetados para crescer a um CAGR de 27,62% até 2031, à frente de outros grupos de clientes, porque suas frotas de aceleradores homogêneas são mais fáceis de projetar em torno de memória pooled.

Por que os switches CXL 3.x estão atraindo mais atenção do que os dispositivos CXL 2.0?

Os switches CXL 3.x suportam comportamento de fabric mais avançado para designs maiores de múltiplos hosts e múltiplos racks, enquanto o CXL 2.0 ainda domina a base instalada atual com 79,13% da receita de 2025.

Qual região lidera a demanda atual e qual região está crescendo mais rapidamente?

A América do Norte liderou com 59,28% da receita em 2025, enquanto a Ásia-Pacífico está projetada para crescer mais rapidamente a um CAGR de 25,36% até 2031.

Qual é o principal desafio que retarda a adoção mais ampla?

O principal desafio é a prontidão do ecossistema entre CPUs, módulos de memória e silicon de switch, combinada com altos custos de validação que podem atrasar a transição da amostragem para a implantação em volume.

Página atualizada pela última vez em: