Tamanho e Participação do Mercado de Cricket OTT

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cricket OTT pela Mordor Intelligence

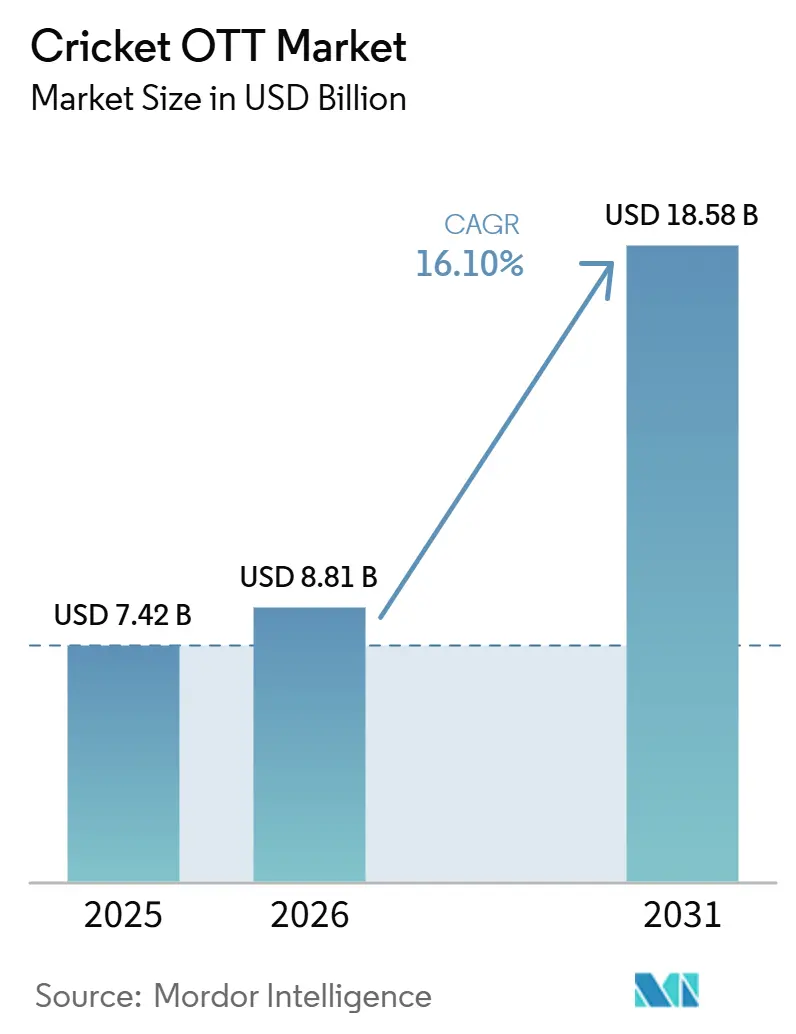

O tamanho do mercado de Cricket OTT está projetado em USD 7,42 bilhões em 2025, USD 8,81 bilhões em 2026, e deve atingir USD 18,58 bilhões até 2031, crescendo a um CAGR de 16,10% de 2026 a 2031. O mercado de Cricket OTT está em expansão porque os direitos premium de cricket agora ocupam o centro da economia de transmissão ao vivo de esportes em vários mercados de mídia digital de alto crescimento. Modelos de acesso híbrido, nos quais planos pagos de baixo custo coexistem com alcance suportado por publicidade, estão ajudando as plataformas a converter públicos orientados por eventos em fluxos de receita recorrente mais estáveis. A adoção de TV conectada também está melhorando a monetização, pois os espectadores de esportes em tela grande geralmente possuem assinaturas de maior valor e atraem taxas de publicidade mais elevadas. A concorrência no mercado de Cricket OTT é cada vez mais moldada pela concentração regional de direitos, parcerias de sublicenciamento e atualizações de visualização lideradas por tecnologia, como destaques rápidos, transmissões em múltiplos idiomas e cobertura interativa de partidas. O principal ponto de pressão continua sendo a lacuna entre os custos crescentes de direitos e o crescimento mais lento da monetização, o que está levando as plataformas a equilibrar escala, disciplina de precificação e gestão de rendimento com mais cuidado.

Principais Conclusões do Relatório

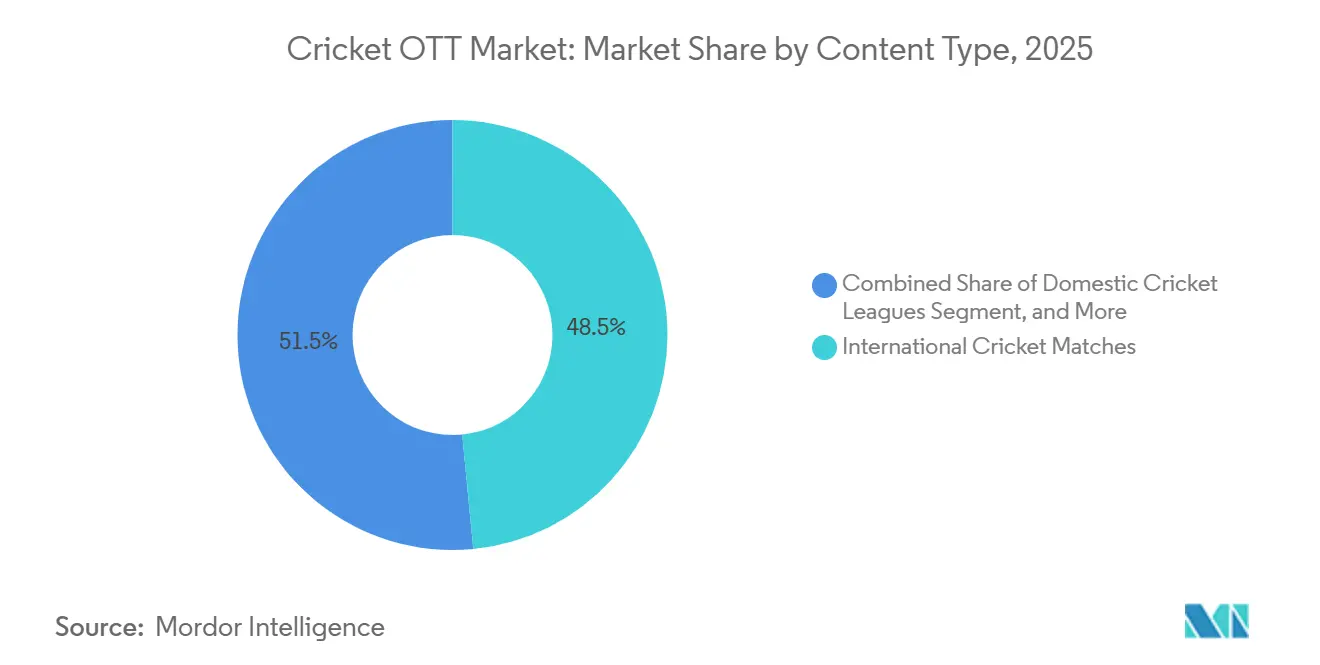

- Por tipo de conteúdo, as partidas internacionais detinham 48,46% da participação do mercado de Cricket OTT em 2025, enquanto as ligas domésticas de cricket estão projetadas para expandir a um CAGR de 16,42% até 2031.

- Por tipo de dispositivo, smartphones e tablets representavam 60,23% do tamanho do mercado de Cricket OTT em 2025, enquanto as smart TVs estão projetadas para crescer a um CAGR de 16,36% até 2031.

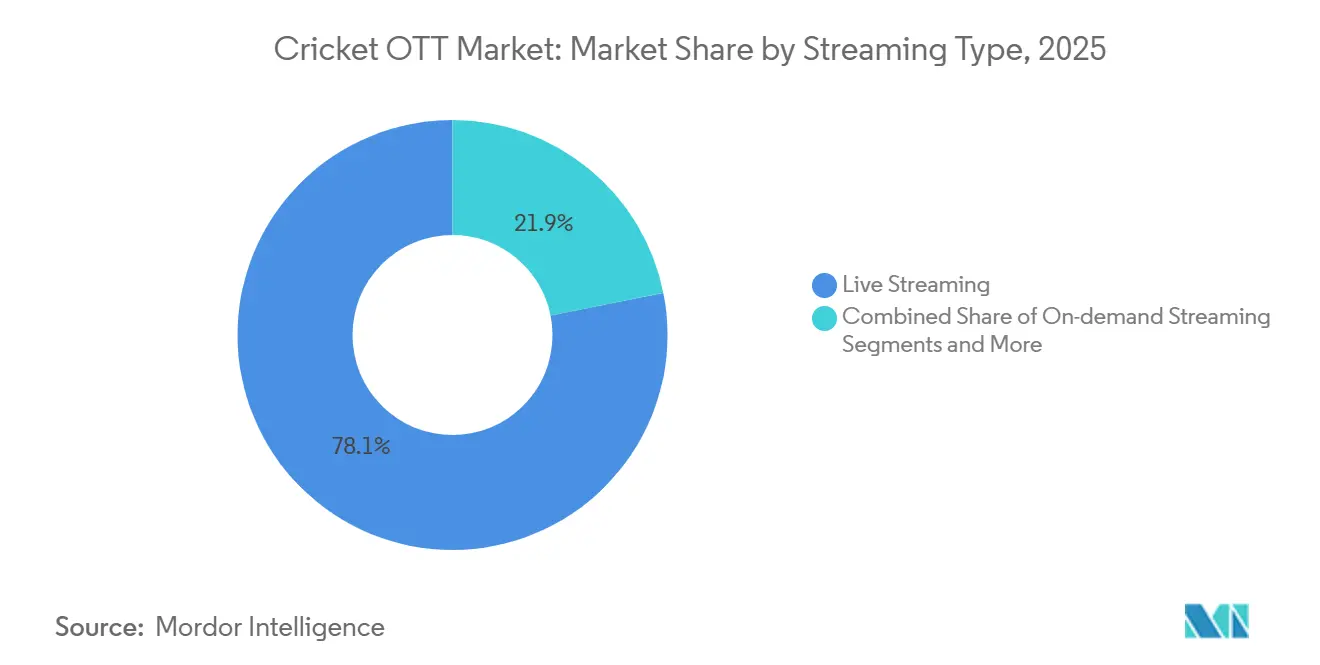

- Por tipo de transmissão, a transmissão ao vivo detinha 78,13% da receita do segmento em 2025, enquanto a transmissão sob demanda está projetada para avançar a um CAGR de 16,58% até 2031.

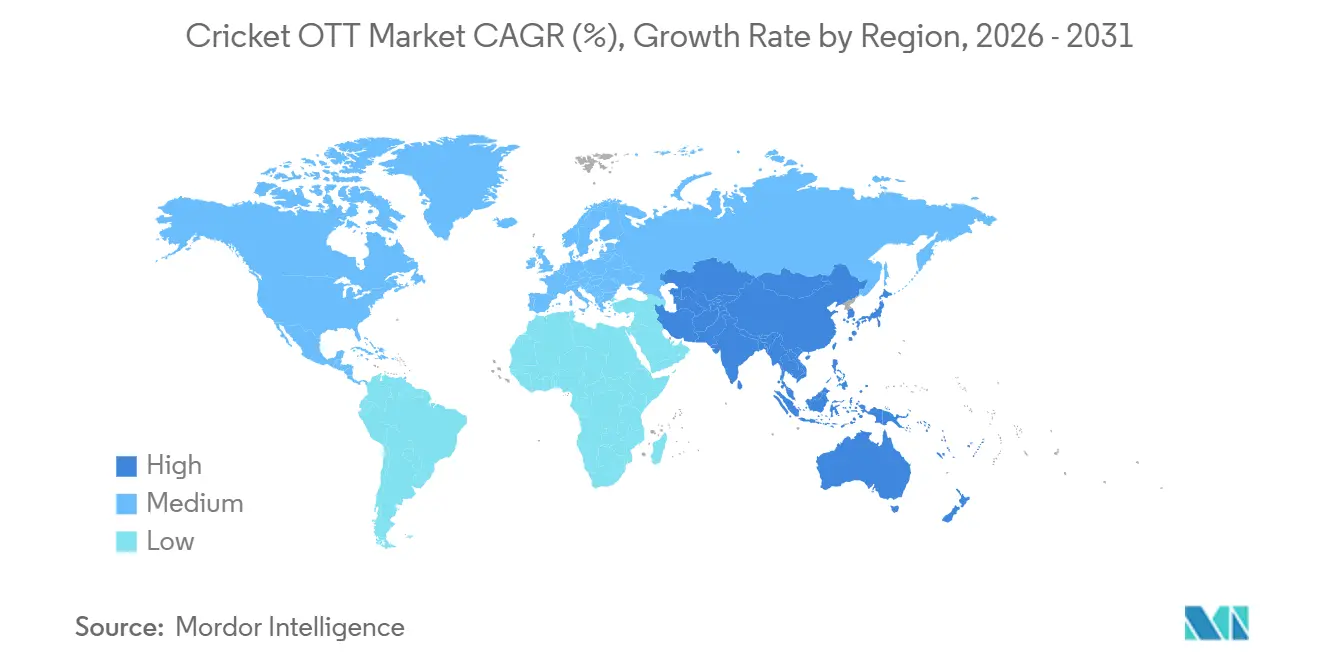

- Por geografia, a Ásia-Pacífico representava 58,22% da receita em 2025, enquanto o Oriente Médio está projetado para registrar o CAGR regional mais rápido, de 16,72%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cricket OTT

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Monetização Crescente por meio de Pacotes de Direitos Esportivos Digitais | +3.5% | Global, liderado pela Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Crescimento de Modelos Híbridos de Acesso Gratuito e Premium ao Cricket | +2.8% | Ásia-Pacífico, com expansão para MENA e América do Norte | Médio prazo (2-4 anos) |

| Consumo Crescente com Prioridade para Dispositivos Móveis Durante Janelas de Partidas ao Vivo | +2.5% | Ásia-Pacífico, MENA, África | Médio prazo (2-4 anos) |

| Expansão de Destaques Personalizados, Replays e Visualização Interativa | +2.0% | Global, com ganhos iniciais na Índia e no Reino Unido | Longo prazo (≥ 4 anos) |

| Expansão da Adoção de TV Conectada para Transmissão Premium de Cricket | 1.70% | Global, mais forte na Índia, Austrália, Reino Unido e América do Norte | Médio prazo (2-4 anos) |

| Demanda Crescente por Comentários em Múltiplos Idiomas e Experiências de Conteúdo Regionalizadas | 1.50% | Ásia-Pacífico, particularmente Índia e mercados de cricket multilíngues | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Monetização Crescente por meio de Pacotes de Direitos Esportivos Digitais

Os acordos de sublicenciamento e de direitos agrupados estão mudando a forma como o mercado de Cricket OTT transforma o inventário premium de partidas em receita. JioStar e Sony Pictures Networks India dividiram os direitos da turnê da Inglaterra na Índia em 2025 e 2026 entre entrega digital e linear, o que demonstra como as plataformas podem criar novo valor sem deslocar a distribuição televisiva existente.[1]Equipe JioStar, "TATA IPL 2025: Um Ano de Primeiras Vezes," JioStar, jiostar.com O mesmo padrão surgiu no Reino Unido, onde a DAZN garantiu os direitos de transmissão do IPL e a ITV manteve uma janela de transmissão aberta, preservando o alcance enquanto construía uma camada digital premium. Os direitos agrupados também geram dados de audiência compartilhados entre telas, o que oferece aos vendedores melhor visibilidade sobre quem assistiu, quando assistiu e como precificar a publicidade direcionada. No mercado de Cricket OTT, esses dados multiplataforma estão se tornando tão importantes quanto os próprios direitos, pois elevam a eficiência de monetização além do que uma plataforma isolada poderia alcançar.

Crescimento de Modelos Híbridos de Acesso Gratuito e Premium ao Cricket

O acesso híbrido está se tornando um alavancador central de crescimento no mercado de Cricket OTT porque amplia o alcance sem abrir mão do caminho para a conversão paga. O JioHotstar lançou um paywall de cricket em fevereiro de 2025 com preços de entrada a partir de INR 149 por 3 meses, equivalente a USD 1,8, e os pacotes de telecomunicações da Jio e da Airtel reduziram ainda mais o custo prático de acesso para muitos usuários. Esse modelo ajuda as plataformas a converter grandes audiências em uma base de assinantes estruturada e, em seguida, a oferecer planos premium com menos oscilações de receita de um torneio para o outro. A transmissão gratuita também está sendo usada como estratégia de entrada fora da Índia, já que a oferta do IPL 2026 da Cricbuzz para a MENA atraiu mais de 300.000 espectadores únicos diários antes de qualquer ativação premium mais ampla. Como resultado, o mercado de Cricket OTT está caminhando para modelos de receita combinados, nos quais a publicidade ainda importa, mas a profundidade das assinaturas está se tornando mais importante para a estabilidade de longo prazo.

Consumo Crescente com Prioridade para Dispositivos Móveis Durante Janelas de Partidas ao Vivo

A visualização em dispositivos móveis continua sendo a maior rota de acesso no mercado de Cricket OTT, e as plataformas estão desenvolvendo produtos em torno desse comportamento, em vez de tratar o mobile como uma versão reduzida da televisão. O formato vertical MaxView do JioHotstar está ganhando tração entre os espectadores móveis durante o TATA IPL, indicando que a visualização de cricket em dispositivos móveis está se tornando específica para o formato, não apenas para a tela. Na MENA, os usuários da Cricbuzz estão dedicando um tempo considerável por partida à transmissão ao vivo, sugerindo que o engajamento móvel pode permanecer forte o suficiente para suportar inserções de anúncios direcionados durante as partidas. Os feeds em idiomas regionais também estão ampliando o público endereçável, com o tempo de visualização digital em idiomas regionais e o tempo de visualização em TV conectada em idiomas regionais apresentando forte crescimento durante o IPL. No mercado de Cricket OTT, os detentores de direitos que combinam acesso de baixo custo com produção nativa para mobile estão capturando espectadores que talvez não assistam a uma transmissão completa, mas ainda assim geram um inventário publicitário significativo ao longo da temporada.

Expansão de Destaques Personalizados, Replays e Visualização Interativa

O conteúdo personalizado e rápido pós-partida está estendendo o mercado de Cricket OTT além da janela do evento ao vivo. O JioHotstar reduziu o atraso para os destaques das partidas para minutos após a entrega final, o que estreitou a lacuna entre o consumo ao vivo e o consumo de replay e melhorou o valor do conteúdo sob demanda. O FanCode também implantou comentários em hindi gerados por inteligência artificial durante a Liga Premier do Caribe de 2025 e sinalizou planos para escalar essa abordagem em mais idiomas e competições. Isso importa porque plataformas menores podem localizar mais ligas sem arcar com o custo total da produção de transmissão tradicional. No mercado de Cricket OTT, os destaques em formato curto e as bibliotecas de replay também funcionam como um funil de aquisição de baixo custo, pois o engajamento repetido com conteúdo rápido aumenta a probabilidade de que os espectadores posteriormente adquiram acesso a partidas ao vivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação Crescente dos Direitos Esportivos Versus Defasagem na Monetização | -2.80% | Global, com maior exposição na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Concentração de Publicidade em Torno das Janelas de Pico dos Torneios | -1.80% | Ásia-Pacífico, Europa, MENA | Médio prazo (2-4 anos) |

| Limites Regulatórios em Categorias de Anúncios de Alto Valor | -1.20% | Ásia-Pacífico, com expansão para MENA | Curto prazo (≤ 2 anos) |

| Congestionamento de Rede e Problemas de Qualidade de Transmissão Durante Partidas de Cricket de Alto Perfil | -1.60% | Global, particularmente em mercados com alta concorrência e prioridade para dispositivos móveis | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inflação Crescente dos Direitos Esportivos Versus Defasagem na Monetização

A maior pressão estrutural sobre o mercado de Cricket OTT é a crescente lacuna entre a precificação dos direitos e a monetização realizada. O pacote do IPL 2023-2027 atingiu INR 48.390 crore, ou USD 5,7 bilhões, e projeções posteriores sugeriram que o próximo ciclo pode permanecer próximo a USD 5,4 bilhões, mesmo com a queda dos valores por partida em função de um calendário mais extenso.[2]Equipe Variety, "Direitos de Mídia do IPL Devem se Estabilizar em USD 5,4 Bilhões no Próximo Ciclo," Variety, variety.com Essa mudança mostra que o mercado passou de licitações agressivas para uma disciplina de custos de direitos, não porque a demanda tenha desaparecido, mas porque a monetização não acompanhou o ritmo. As provisões da JioStar para contratos esportivos onerosos devem atingir o pico no exercício fiscal de 2025 antes de declinar no exercício fiscal de 2026. Essa tendência indica que mesmo os operadores de grande escala continuam gerenciando cuidadosamente as pressões de custos relacionadas a direitos. Para o mercado de Cricket OTT, os vencedores de longo prazo precisarão de um ARPU de assinatura mais forte, controle mais rígido sobre os gastos de produção e fluxos de receita mais amplos além da publicidade em partidas ao vivo.

Concentração de Publicidade em Torno das Janelas de Pico dos Torneios

A demanda por publicidade no mercado de Cricket OTT ainda depende excessivamente de um pequeno número de partidas de destaque. A Final do Campeonato Mundial de Teste da ICC registrou uma queda significativa nos volumes de anúncios apesar da forte audiência, porque a Índia não participou, o que expôs o quanto a demanda comercial está atrelada a um conjunto restrito de combinações de equipes. Estimativas do setor também sugeriram que a ausência de uma partida de grupo entre Índia e Paquistão poderia reduzir materialmente a receita publicitária do torneio proveniente de uma única partida. A concentração entre os anunciantes adiciona outra camada de risco, pois um pequeno grupo de anunciantes líderes respondeu pela maioria do total de volumes de anúncios na Copa dos Campeões da ICC. No mercado de Cricket OTT, as plataformas que não conseguem reembalar o inventário não vendido dos torneios em produtos mais amplos de temporada inteira ou sob demanda permanecem as mais expostas a uma compressão repentina de receita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conteúdo: Partidas Internacionais Impulsionam a Receita, Ligas Domésticas Lideram o Crescimento

As partidas internacionais representaram 48,46% da receita por tipo de conteúdo em 2025, enquanto as ligas domésticas de cricket estão projetadas para expandir a um CAGR de 16,42% até 2031, o que demonstra que o mercado de Cricket OTT ainda depende de partidas nacionais premium, mesmo com o avanço dos formatos de franquia. As séries bilaterais da Índia e os eventos da ICC continuam sendo as âncoras de precificação mais fortes, pois reúnem a maior concentração de audiência e a maior urgência dos anunciantes durante janelas curtas. As ligas domésticas estão construindo um tipo diferente de valor porque oferecem temporadas mais longas e mais visualizações repetidas, o que reduz a dependência de alguns poucos eventos de pico isolados. A 3ª Temporada da SA20 registrou um aumento de 37% na audiência global, o que reforça o argumento do cricket de franquia como uma propriedade de transmissão ao longo do ano, em vez de um complemento secundário. A Liga Premier Europeia de T20 também entrou no calendário com distribuição pela JioStar, TNT Sports, HBO Max, Willow TV e Cricbuzz, o que estende o modelo de franquia para novos mercados de visualização.

Essa combinação está mudando o equilíbrio interno do mercado de Cricket OTT porque temporadas domésticas mais longas podem suavizar a receita de forma mais eficaz do que janelas internacionais curtas. As ligas regionais e continentais ocupam uma camada intermediária onde o alcance digital está melhorando, mas as estruturas de direitos permanecem mais fragmentadas e a monetização por partida ainda fica atrás dos eventos de elite. Outros formatos, incluindo o cricket feminino, a programação de formato curto e o conteúdo de cricket não ao vivo, permanecem menores hoje, mas estão atraindo mais atenção direta de direitos à medida que as plataformas buscam engajamento ao longo do ano. A disseminação de conteúdo de arquivo e complementar também está ampliando a base de conteúdo, pois as plataformas não precisam mais depender apenas do inventário ao vivo para manter os usuários ativos entre os grandes torneios.

Por Tipo de Dispositivo: A Escala Mobile se Mantém, a TV Conectada Melhora a Monetização

Smartphones e tablets detinham 60,23% da receita por tipo de dispositivo em 2025, enquanto as smart TVs estão previstas para crescer a um CAGR de 16,36% até 2031, o que significa que o mercado de Cricket OTT permanece liderado pelo mobile em escala, mas cada vez mais liderado pela televisão em qualidade de receita. Os pacotes de telecomunicações acessíveis mantêm o acesso móvel amplo em toda a Ásia do Sul e MENA, de modo que essa posição dificilmente se enfraquecerá em termos absolutos de visualização durante o período de previsão. Ao mesmo tempo, a TV conectada tornou-se uma superfície de monetização mais importante porque atrai espectadores com maior disposição para pagar e maior apelo para anunciantes premium. Os dados do IPL 2026 mostraram que o alcance da TV conectada cresceu 22-27% em relação ao ano anterior e o tempo de visualização em TV conectada aumentou 20%, com o alcance da temporada até o jogo 45 já igualando toda a temporada anterior. Esse padrão sugere que o mercado de Cricket OTT não está migrando de um dispositivo para outro em um ciclo simples de substituição, mas está estratificando o uso entre dispositivos de acordo com o contexto.

Laptops e desktops ainda servem a uma base estável, especialmente entre espectadores mais velhos e consumo adjacente ao trabalho em mercados desenvolvidos. Outros dispositivos, incluindo consoles de jogos e telas habilitadas por voz, ainda estão em estágio inicial e ainda não alteraram o perfil de receita do mercado de Cricket OTT de forma significativa. A mudança mais importante é a ascensão do hábito de tela dupla, em que o mobile gerencia alertas, engajamento social e estatísticas, enquanto as smart TVs se tornam a tela principal de visualização de partidas. As plataformas que tornam a transição entre telas fluida provavelmente capturarão mais do potencial premium, pois a continuidade da sessão fortalece tanto o tempo de visualização quanto a entrega de anúncios.

Por Tipo de Transmissão: O Ao Vivo Lidera a Receita, o Sob Demanda Constrói a Próxima Camada

A transmissão ao vivo detinha 78,13% da receita por tipo de transmissão em 2025, enquanto a transmissão sob demanda está projetada para crescer a um CAGR de 16,58% até 2031, o que mantém a ação ao vivo no centro do mercado de Cricket OTT enquanto abre uma camada de replay e destaques de crescimento mais rápido. A transmissão ao vivo ainda comanda a maior base de receita porque o cricket é mais valioso quando a incerteza, a conversa social e a demanda por anúncios atingem o pico ao mesmo tempo. Essa lógica econômica permanece difícil de replicar com conteúdo gravado, mesmo quando a qualidade do replay está melhorando. Os destaques gerados por inteligência artificial do JioHotstar, disponíveis minutos após o encerramento do jogo, começaram a reduzir a lacuna histórica entre o consumo ao vivo e o consumo de recuperação.[3]Equipe JioStar, "TATA IPL 2025: Um Ano de Primeiras Vezes," JioStar, jiostar.com O comentário em hindi liderado por inteligência artificial do FanCode durante a Liga Premier do Caribe de 2025 também demonstrou que a produção sob demanda e localizada pode escalar de forma mais eficiente do que os fluxos de trabalho de transmissão tradicionais completos.

O resultado é que o mercado de Cricket OTT está começando a extrair mais valor dos mesmos direitos ao longo de uma janela de tempo mais longa. Os canais FAST, as bibliotecas de replay e os feeds interativos estão ampliando a lacuna entre uma plataforma que apenas exibe uma partida ao vivo e uma que mantém o público ativo antes e depois da partida. Os feeds com múltiplas câmeras e as opções de visualização imersiva também estão criando espaço para formatos de anúncios premium que ficam fora do fluxo ao vivo padrão. Com o tempo, as plataformas mais fortes no mercado de Cricket OTT provavelmente serão aquelas que conectam o comportamento ao vivo e sob demanda em uma única jornada de visualização, em vez de tratá-los como produtos separados.

Análise Geográfica

A Ásia-Pacífico detinha 58,22% da receita em 2025, o que conferiu à região a maior participação do mercado de Cricket OTT e a manteve no centro da demanda global durante o período atual. A Índia permaneceu o principal motor porque combina escala de audiência incomparável, direitos premium de cricket e profundidade crescente de visualização digital. O JioHotstar atingiu 503 milhões de usuários ativos mensais em março de 2025, o que ressaltou o quanto a escala de transmissão de cricket se concentrou no mercado indiano. O JioHotstar também registrou uma concorrência de pico global de 72,5 milhões durante a final da Copa do Mundo Masculina de T20 da ICC de 2026, o que redefiniu o referencial para infraestrutura de transmissão ao vivo em escala. O TATA IPL 2026 posteriormente registrou um alcance cumulativo acima de 1,2 bilhão em TV e digital, com o alcance digital crescendo 15% em relação ao ano anterior e o alcance em TV conectada aumentando 22-27%, o que demonstrou que a Índia está adicionando profundidade e diversidade de dispositivos ao mesmo tempo.

O Oriente Médio está projetado para registrar o crescimento regional mais rápido, de 16,72%, até 2031, o que o torna a geografia de expansão mais rápida no mercado de Cricket OTT. Esse impulso está sendo sustentado por uma grande base de diáspora sul-asiática e um ambiente de direitos que está se tornando mais consolidado em torno de menos operadores de transmissão. A STARZPLAY garantiu direitos exclusivos de transmissão de cricket da ICC em toda a MENA até 2027 por meio de sua parceria com a evision, o que conferiu à plataforma uma forte vantagem regional na distribuição de torneios premium. Ela também garantiu direitos exclusivos de transmissão na MENA para a Copa do Mundo Masculina de T20 da ICC de 2026 e a Copa da Ásia Masculina de T20 da ACC de 2025, reforçando a concentração dos principais direitos em um único serviço regional. A transmissão gratuita do IPL 2026 na MENA pela Cricbuzz atraiu mais de 300.000 espectadores únicos diários e 26 milhões de minutos de tempo de visualização em um fim de semana, o que demonstrou que o acesso suportado por publicidade pode ampliar o público além do núcleo de assinatura premium.

A Europa e a América do Norte formaram o terceiro maior cluster de receita no mercado de Cricket OTT, impulsionado principalmente pelas audiências da diáspora indiana e paquistanesa e por um aumento gradual no interesse mainstream pelo T20. O Reino Unido permaneceu o principal nó europeu, onde a TNT Sports garantiu um acordo de direitos de 5 anos para o cricket internacional disputado na Índia e a DAZN se associou à ITV para construir um caminho misto de IPL pago e de transmissão aberta. Na América do Norte, a Willow by Cricbuzz e a TrillerTV formalizaram uma parceria de transmissão voltada para a diáspora dos Estados Unidos e do Canadá, enquanto o cricket de franquia nos Estados Unidos está ajudando a criar uma base de visualização local ao longo do tempo. A América do Sul e a Europa continental permanecem partes em estágio inicial do mercado de Cricket OTT, mas o lançamento da Liga Premier Europeia de T20 marcou a primeira tentativa estruturada de construir demanda de cricket com prioridade para OTT nessas geografias.

Cenário Competitivo

O mercado de Cricket OTT é moderadamente concentrado, mas essa concentração é organizada por região, e não por um líder global único. A JioStar operou na maior escala visível em 2026 porque combinou os direitos do IPL, da ICC e das séries bilaterais da Índia em uma única plataforma e transformou esse portfólio em um alcance incomparável em seu mercado doméstico. O JioHotstar entregou 300 milhões de assinantes e 840 bilhões de minutos de tempo de visualização durante o TATA IPL 2025, o que demonstrou como a forte concentração de direitos pode se traduzir em escala e retenção quando o produto é construído em torno do cricket. A empresa também reduziu as provisões para contratos esportivos onerosos em 31% no exercício fiscal de 2026, o que sugeriu que a disciplina de monetização havia começado a melhorar após um período de forte pressão de direitos. O acordo da JioStar para a turnê da Inglaterra em 2025 e 2026 com a Sony também demonstrou que o sublicenciamento está se tornando uma ferramenta comercial normal no mercado de Cricket OTT, e não uma exceção pontual.

A DAZN seguiu uma estratégia diferente no mercado de Cricket OTT ao construir um portfólio esportivo entre países, em vez de depender de uma única base doméstica de cricket. Sua aquisição da Foxtel por USD 2,14 bilhões em abril de 2025 expandiu sua posição na Austrália e lhe conferiu maior controle sobre a distribuição de esportes premium por meio do Kayo Sports e do Fox Cricket. A STARZPLAY fortaleceu sua posição ao se concentrar na MENA, onde os direitos exclusivos da ICC até 2027 criaram uma franquia regional defensável na transmissão premium de cricket. Esses movimentos mostram que as plataformas mais fortes não estão perseguindo todos os direitos em todos os lugares, mas estão montando clusters dominantes onde distribuição, precificação e dados de audiência se reforçam mutuamente. O mercado de Cricket OTT, portanto, recompensa as plataformas que conseguem controlar direitos premium em uma região e, em seguida, aprofundar a monetização por meio de assinaturas, publicidade direcionada e parcerias de distribuição.

Os especialistas também estão moldando o mercado de Cricket OTT ao preencher lacunas que os maiores detentores de direitos nem sempre priorizam. O FanCode reportou uma base de usuários de 160 milhões e utilizou comentários gerados por inteligência artificial, personalização e aquisição seletiva de ligas para atender a um conjunto mais amplo de competições emergentes e geografias de cricket adjacentes. Sua expansão para Bangladesh, Sri Lanka e Nepal sinalizou que o escalonamento regional pode ser construído por meio de propriedades de cricket focadas, e não apenas por meio de grandes torneios globais. As oportunidades de espaço em branco permanecem mais fortes no OTT de cricket feminino e na transmissão multilíngue com tecnologia de inteligência artificial, onde os direitos estão se tornando mais separáveis e a automação de produção pode melhorar a economia. No mercado de Cricket OTT, isso deixa espaço tanto para grandes plataformas integradas quanto para serviços mais especializados, razão pela qual a concorrência permanece ativa mesmo que os direitos premium estejam concentrados em um número limitado de mãos.

Líderes do Setor de Cricket OTT

-

Disney+ Hotstar Pvt. Ltd.

-

JioStar India Pvt. Ltd.

-

Amazon.com, Inc.

-

DAZN Group Limited

-

YouTube LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Liga Premier Europeia de T20 (ETPL), a primeira liga de franquia de T20 sancionada pela ICC na Europa, assinou acordos de transmissão com a JioStar (Índia), TNT Sports e HBO Max (Reino Unido e digital) e Willow TV e Cricbuzz (EUA, MENA e Sudeste Asiático) para sua temporada inaugural de 26 de agosto a 20 de setembro de 2026.

- Julho de 2026: O FanCode transmitiu exclusivamente ao vivo a série T20I Índia vs. Zimbábue 2026 na Índia em parceria com os canais Unite8 Sports da Zee Entertainment, ampliando sua posição como um agregador-chave de direitos digitais de cricket bilateral.

- Março de 2026: O JioHotstar introduziu novas capacidades de visualização imersiva para a Copa do Mundo Masculina de T20 da ICC de 2026, incluindo transmissão ao vivo vertical, visualização em 360 graus, feeds com múltiplas câmeras e recursos interativos aprimorados, fortalecendo sua oferta premium de Cricket OTT.

- Março de 2026: Para o IPL 2026, a JioStar garantiu 27 parceiros publicitários em setores incluindo tecnologia, FMCG e eletrônicos de consumo, refletindo a crescente confiança dos anunciantes nas plataformas OTT centradas no cricket e nos modelos de monetização híbridos.

Escopo do Relatório Global do Mercado de Cricket OTT

O Mercado de Cricket OTT refere-se ao ecossistema de plataformas digitais over-the-top que transmitem conteúdo de cricket ao vivo e sob demanda diretamente aos espectadores pela internet. Inclui aplicativos de assinatura, plataformas suportadas por publicidade, serviços de transmissão de propriedade de emissoras e agregadores esportivos que entregam partidas, destaques e programação relacionada em vários dispositivos.

O Relatório do Mercado de Cricket OTT é Segmentado por Tipo de Conteúdo (Partidas Internacionais de Cricket, Ligas Regionais / Continentais de Cricket e Ligas Domésticas de Cricket), Tipo de Dispositivo (Smartphones e Tablets, Smart TVs e Laptops e Desktops), Tipo de Transmissão (Transmissão ao Vivo e Transmissão sob Demanda) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Partidas Internacionais de Cricket |

| Ligas Regionais / Continentais de Cricket |

| Ligas Domésticas de Cricket |

| Outros Tipos de Conteúdo |

| Smartphones e Tablets |

| Smart TVs |

| Laptops e Desktops |

| Outros Tipos de Dispositivo |

| Transmissão ao Vivo |

| Transmissão sob Demanda |

| Outros Tipos de Transmissão |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Conteúdo | Partidas Internacionais de Cricket | |

| Ligas Regionais / Continentais de Cricket | ||

| Ligas Domésticas de Cricket | ||

| Outros Tipos de Conteúdo | ||

| Por Tipo de Dispositivo | Smartphones e Tablets | |

| Smart TVs | ||

| Laptops e Desktops | ||

| Outros Tipos de Dispositivo | ||

| Por Tipo de Transmissão | Transmissão ao Vivo | |

| Transmissão sob Demanda | ||

| Outros Tipos de Transmissão | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de Cricket OTT?

O tamanho do mercado de Cricket OTT está projetado em USD 8,81 bilhões em 2026 e deve atingir USD 18,58 bilhões até 2031, crescendo a um CAGR de 16,10% de 2026 a 2031.

Qual categoria de conteúdo gera mais receita na transmissão de cricket?

As partidas internacionais lideram a geração de receita, com uma participação de 48,46% em 2025, porque as séries bilaterais da Índia e os eventos da ICC ainda atraem a maior concentração de audiência premium.

Qual dispositivo está crescendo mais rapidamente para a visualização de Cricket OTT?

As smart TVs são o tipo de dispositivo de crescimento mais rápido, com um CAGR de 16,36% até 2031, mesmo que smartphones e tablets ainda detivessem a maior participação de receita, de 60,23%, em 2025.

Por que a transmissão ao vivo continua sendo o maior fluxo de receita no cricket OTT?

A transmissão ao vivo detinha 78,13% da receita por tipo de transmissão em 2025 porque a visualização em tempo real, a urgência social e a demanda por anúncios premium permanecem mais fortes durante as partidas ao vivo.

Qual região está se expandindo mais rapidamente nos serviços de Cricket OTT?

O Oriente Médio está projetado para crescer a um CAGR de 16,72% até 2031, sustentado pela demanda da diáspora, pela crescente adoção de OTT e pela concentração da propriedade de direitos premium.

O que está moldando a concorrência entre as plataformas de transmissão de cricket?

A concorrência está sendo impulsionada pelo controle de direitos premium, exclusividade regional, parcerias com telecomunicações e emissoras, e recursos de plataforma como destaques gerados por inteligência artificial, comentários em múltiplos idiomas e otimização para TV conectada.

Página atualizada pela última vez em: