Tamanho e Participação do Mercado de Sensor de Virabrequim

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.8 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.64 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensor de Virabrequim por Mordor Intelligence

O tamanho do mercado de sensor de virabrequim atingiu USD 1,8 bilhão em 2025 e está projetado para expandir a um CAGR de 7,96% para USD 2,64 bilhões até 2030, refletindo o endurecimento das normas globais de emissões e o impulso da indústria automotiva em direção a controles de motor mais refinados. O escrutínio regulatório intensificado obriga os fabricantes de equipamentos originais a adotar tecnologias de sensoriamento mais precisas que melhoram o sincronismo de combustão, reduzem as emissões no escapamento e suportam trens de força híbridos. A redução do tamanho dos motores, o turbocompressor e as estratégias de desativação de cilindros elevam ainda mais a demanda por sensores, pois cada tática depende de dados precisos do ângulo do virabrequim para sincronizar a injeção de combustível e os eventos de ignição. A eletrificação, especialmente em arquiteturas híbridas leves e completas, sustenta a demanda de curto prazo porque os híbridos ainda operam motores de combustão interna que exigem controle ainda mais rigoroso durante os frequentes ciclos de partida e parada. Fornecedores capazes de garantir estabilidade em altas temperaturas e compatibilidade eletromagnética ganham vantagem competitiva à medida que a densidade da eletrônica embarcada aumenta. Enquanto isso, a volatilidade dos semicondutores força as montadoras a adotar plataformas de sensores com dupla fonte ou a renegociar reservas de capacidade de longo prazo com fundições de chips, favorecendo fornecedores verticalmente integrados que gerenciam a montagem de pacotes e o silício de front-end sob o mesmo teto.

Principais Conclusões do Relatório

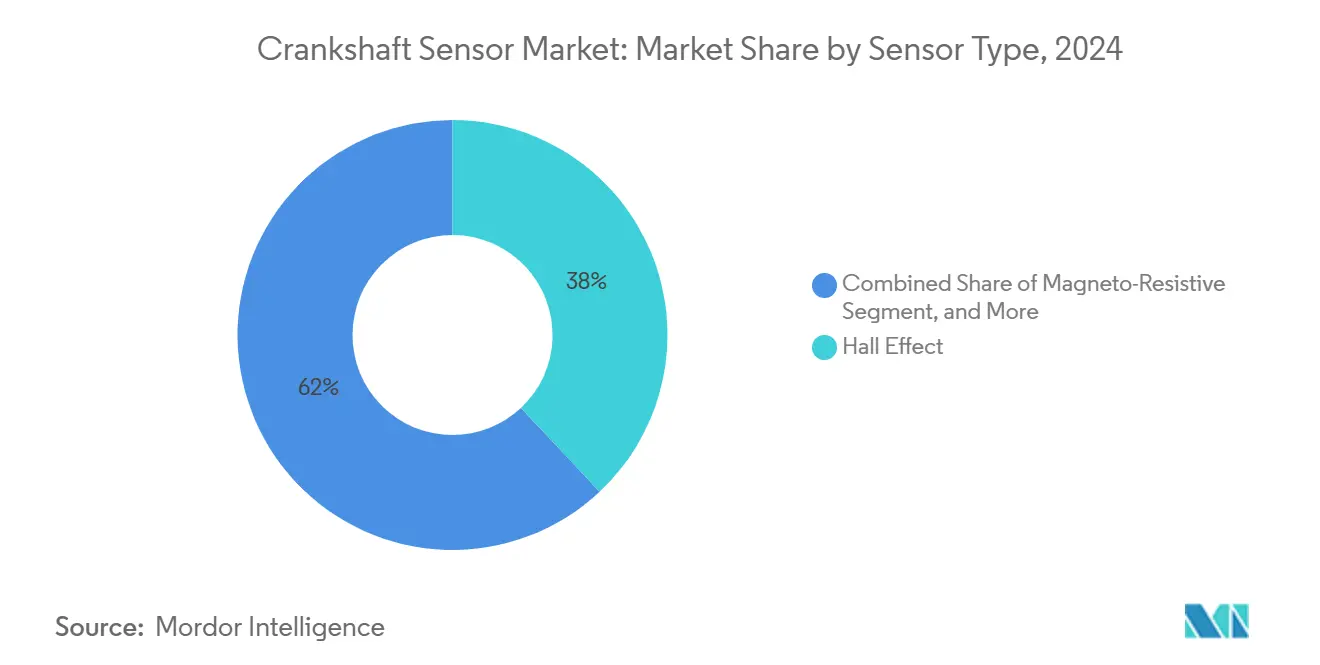

- Por tipo de sensor, os sensores de Efeito Hall detinham uma participação de receita de 38% em 2024, enquanto os sensores Magneto-Resistivos estão projetados para crescer a um CAGR de 8,21% até 2030.

- Por aplicação, os veículos de passeio responderam por 46% da demanda em 2024, enquanto os veículos elétricos e híbridos lideraram o crescimento com um CAGR de 9,21% até 2030.

- Por tecnologia, os sensores digitais capturaram 51% de participação de mercado em 2024, enquanto os sensores inteligentes com eletrônica embarcada avançam a um CAGR de 9,83% em direção a 2030.

- Por tipo de veículo, os motores a gasolina lideraram com uma participação de 44% em 2024, enquanto os veículos elétricos híbridos registraram o CAGR mais rápido de 8,94% até 2030.

- Por canal de distribuição, as vendas OEM dominaram com uma participação de 82% em 2024 e estão previstas para expandir a um CAGR de 8,55% até 2030.

- Por indústria do usuário final, os fabricantes automotivos comandaram 69% da receita em 2024, e o mesmo segmento deve registrar o CAGR mais alto de 9,55% até 2030.

- Por geografia, a Ásia-Pacífico capturou 34,56% da participação do mercado de sensor de virabrequim em 2024 e está projetada para crescer a um CAGR de 10,01% até 2030.

Tendências e Perspectivas do Mercado Global de Sensor de Virabrequim

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso à eletrificação em veículos leves | +2.10% | Global, com ganhos iniciais na China, Europa e Califórnia | Médio prazo (2 a 4 anos) |

| Endurecimento das normas globais de emissões | +1.80% | Global, com a Euro 7 da UE e o EPA MY2027-2032 liderando | Curto prazo (≤ 2 anos) |

| Crescimento rápido de trens de força habilitados para ADAS | +1.50% | América do Norte e UE como núcleo, com expansão para a APAC | Médio prazo (2 a 4 anos) |

| Transição para arquiteturas de motor-gerador integrado | +1.20% | Global, com foco inicial nos segmentos premium | Longo prazo (≥ 4 anos) |

| Demanda crescente por manutenção preditiva em telemática de frotas | +0.80% | Frotas comerciais da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Surgimento de estratégias de desativação de cilindros em motores turbo | +0.60% | Global, concentrado em motores a gasolina de veículos leves | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso à Eletrificação em Veículos Leves

Os trens de força híbridos e híbridos plug-in dependem de reinicializações repetidas do motor, avanço apenas elétrico e desaceleração regenerativa, cada um dos quais exige feedback do ângulo do virabrequim em submilissegundos para manter os eventos de combustão sincronizados com o torque do motor. A avaliação de impacto regulatório da EPA para os anos-modelo 2027-2032 confirma que as configurações híbridas atingem suas metas de economia de combustível somente quando os sensores fornecem dados angulares precisos para permitir o aquecimento do catalisador com assistência elétrica e o controle rápido de combustão em malha fechada.[1]Agência de Proteção Ambiental dos Estados Unidos, "Normas de Emissões de Múltiplos Poluentes para os Anos-Modelo 2027–2032," epa.gov Como resultado, as montadoras especificam sensores de virabrequim com redundância dupla e autodiagnóstico em chip para passar nas auditorias de segurança funcional ISO 26262, criando potencial de volume para fornecedores que oferecem pacotes integrados classificados para operação contínua a 150 °C.

Endurecimento das Normas Globais de Emissões

A EPA visa uma média de frota de 85 g mi-1 de CO₂ até 2032, enquanto o próximo protocolo Nacional VII da China e o marco Euro 7 da Europa estabelecem limites comparáveis que forçam a otimização da combustão além das normas anteriores.[2]Agência de Proteção Ambiental, "Requisitos de Diagnóstico de Bordo," ecfr.gov O sincronismo variável avançado de válvulas e os modos de combustão pobre dependem do faseamento em tempo real do virabrequim, levando as OEMs a adotar elementos de sensoriamento magneto-resistivo que mantêm a precisão em gradientes de temperatura extremos. Em paralelo, os diagnósticos de bordo agora exigem verificações contínuas de integridade elétrica, de modo que os fabricantes de sensores incorporam condicionadores de sinal digital, o que eleva tanto a complexidade do produto quanto o preço médio de venda.

Crescimento Rápido de Trens de Força Habilitados para ADAS

Os lançamentos de direção automatizada de Nível 3 da SAE vinculam os subsistemas de tração, frenagem e propulsão por meio de controladores de domínio central. Qualquer erro de sincronismo no virabrequim pode se propagar em desalinhamento de vetorização de torque, de modo que as OEMs impõem padrões mais rígidos de compatibilidade eletromagnética e diagnóstico aos sensores de posição.[3]SAE International, "Os Sensores Atuais Estão Prontos para a Direção Automatizada de Próximo Nível?" sae.org A demanda, portanto, se desloca para sensores digitais ou inteligentes com latência determinística e verificações de redundância cíclica integradas, beneficiando fornecedores que co-projetam lógica ASIC e magnéticos.

Arquiteturas de Motor-Gerador Integrado

Os híbridos leves de 48 volts acoplam motor-geradores acionados por correia diretamente à polia do virabrequim, o que expõe os sensores a campos eletromagnéticos mais intensos. O lançamento em 2024 pela Infineon Technologies AG de CIs de Efeito Hall reforçados para tais ambientes ilustra a adaptação do mercado.[4]Infineon Technologies AG, "Novos CIs de Efeito Hall de 48 Volts para Híbridos Leves," infineon.com À medida que os sistemas integrados proliferam nos modelos premium, os requisitos de ímãs de alta temperatura e tolerâncias de montagem mais rígidas elevam os custos do conjunto de materiais, mas também aumentam os custos de troca para as montadoras, estabilizando assim os contratos de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no fornecimento de semicondutores automotivos | -1.40% | Global, com impacto particular na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Sensibilidade ao preço em carros de passeio de mercado de massa | -0.90% | Núcleo da APAC, com efeitos secundários em mercados emergentes | Médio prazo (2 a 4 anos) |

| Ciclos de substituição lentos em veículos comerciais | -0.70% | Mercados globais de veículos comerciais | Longo prazo (≥ 4 anos) |

| Padronização limitada de dados de pós-venda para trens de força de veículos elétricos | -0.50% | Global, com impacto inicial nos mercados líderes em veículos elétricos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Fornecimento de Semicondutores Automotivos

O aumento no conteúdo de silício dos veículos intensifica a vulnerabilidade a interrupções nas fábricas de wafers. Como os sensores de virabrequim agora incorporam núcleos DSP e memória não volátil, eles competem com os processadores ADAS pelos mesmos nós de processo automotivo de 180 nm e 130 nm. Fornecedores com produção de front-end cativa ou acordos de múltiplas fontes podem mitigar lacunas de produção e garantir maior prioridade de alocação durante escassez, fortalecendo assim seu poder de precificação.

Sensibilidade ao Preço em Carros de Passeio de Mercado de Massa

Embora os sensores avançados elevem a eficiência do trem de força, os veículos de entrada na Índia, na ASEAN e na América Latina permanecem com restrições de custo. As montadoras equilibram a conformidade com as emissões em relação à acessibilidade, adiando a adoção de dispositivos magneto-resistivos premium em favor de projetos maduros de Efeito Hall até que regras locais mais rígidas entrem em vigor. Os fornecedores abordam a acessibilidade por meio de miniaturização de estrutura de lead frame, enrolamento automatizado de bobinas e reutilização de plataformas em famílias de motores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: A Precisão Magneto-Resistiva Ganha Impulso

Os dispositivos Magneto-Resistivos capturaram um impulso de CAGR de 8,21% até 2030 com base na detecção angular de alta resolução que satisfaz a calibração de combustão híbrida. Os sensores de Efeito Hall, no entanto, mantiveram uma liderança de receita de 38% em 2024 devido às economias de escala e à validação generalizada em plataformas de motor de combustão interna. O tamanho do mercado de sensor de virabrequim para a tecnologia de Efeito Hall permanece significativo à medida que os programas legados se estendem para regiões emergentes. O condicionamento de sinal digital em chips magneto-resistivos de próxima geração reduz a deriva eletromagnética e permite recursos intrínsecos de autoteste que simplificam as auditorias ISO 26262. Enquanto isso, as variantes de captação magnética e indutiva continuam atendendo a motores de serviço pesado, onde vibração e contaminação por óleo limitam as opções baseadas em óptica. Os fornecedores aproveitam os perfis retrocompatíveis para propor atualizações magneto-resistivas substitutas que compartilham padrões de conector com os predecessores de Efeito Hall, facilitando a migração das OEMs e defendendo as bases instaladas.

As mudanças no mix de sensores decorrem da eletrificação do trem de força e dos controles de emissões que restringem o erro de sincronismo permitido. As marcas premium experimentam topologias magneto-resistivas de faixa dupla que fornecem dados de posição incremental e absoluta, capacitando a análise de velocidade do virabrequim em tempo real para mitigação de detonação. Os dispositivos analógicos persistem em carros de passeio de baixo custo, mas sua participação cai gradualmente à medida que as curvas de custo dos semicondutores favorecem a conversão digital. Os sensores ópticos permanecem de nicho, preferidos por equipes de automobilismo que exigem precisão de micro-grau, mas limitados pela sensibilidade a detritos. Ao longo do horizonte de previsão, as plataformas magneto-resistivas e de Efeito Hall inteligente emergem como dois pilares, consolidando os roteiros dos fornecedores e amplificando o mercado geral de sensor de virabrequim.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: O Impulso dos Veículos Híbridos Remodela a Demanda

Os veículos de passeio responderam por 46% das remessas globais em 2024, à medida que as plataformas de veículos leves integraram contagens mais altas de sensores para partida e parada e compressão variável. Os veículos elétricos e híbridos entregam o CAGR mais rápido de 9,21%, estimulando o desenvolvimento de pacotes de virabrequim sob medida que são tolerantes a interferências eletromagnéticas de alta tensão. Os planos de validação das OEMs agora co-localizam protótipos de sensores dentro de invólucros de bateria para caracterizar o acoplamento de campo no início dos ciclos de projeto, um nível de serviço liderado pela Bosch e pela Continental. Espera-se que os veículos comerciais mantenham uma expansão de dígito único médio, impulsionada por mandatos de manutenção preditiva habilitados por telemática em contratos de frota. Os motores em caminhões de coleta de lixo ou vans de entrega urbana implantam conjuntos de sensores com vedação dupla para sobreviver ao ciclo térmico frequente ao lado do hardware de frenagem regenerativa.

Os ventos contrários regulatórios impulsionam o subconjunto híbrido do mercado de sensor de virabrequim, mas os veículos totalmente elétricos a bateria eliminam certos sensores de motor completamente. Os fornecedores protegem sua exposição expandindo a amplitude de seu portfólio, adicionando dispositivos de posição do rotor e velocidade da roda que preenchem lacunas de receita à medida que os veículos puramente elétricos proliferam. Nos canais de pós-venda, o aumento da idade média dos veículos e as garantias mais longas do trem de força criam uma cadência de substituição constante, preservando o volume mesmo à medida que o conteúdo de sensores em novos veículos evolui.

Por Tecnologia: Arquiteturas Digitais e Inteligentes Dominam

As configurações digitais responderam por uma participação de 51% em 2024 porque são projetadas para suportar o ruído eletromagnético inerente aos barramentos de 48 volts e inversores. Os sensores inteligentes com microcontroladores embarcados avançam a um CAGR de 9,83%, integrando análises de borda que sinalizam a deriva da assinatura magnética antes de uma falha catastrófica. A participação do mercado de sensor de virabrequim para tipos analógicos se estreita para segmentos focados em custo no Sul da Ásia e na África.

A memória flash integrada permite limites programáveis em campo, reduzindo a contagem de SKUs para plataformas multinacionais e simplificando a homologação global. O lançamento em 2024 pela Continental AG de sensores digitais de múltiplos protocolos exemplifica a flexibilidade entre domínios, pois se comunicam via SENT ou PSI5, dependendo do firmware da ECU hospedeira. As atualizações regulatórias que exigem detecção de falhas de linha consolidam ainda mais a mudança para dispositivos inteligentes, gerando receita incremental por meio de diagnósticos de valor agregado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Veículo: Motores a Gasolina Mantêm Escala Durante a Transição

Os programas a gasolina detinham 44% de participação de mercado em 2024, ancorados pela adoção generalizada na América do Norte, Europa e Japão. O tamanho do mercado de sensor de virabrequim para configurações elétricas híbridas cresce mais rapidamente porque esses trens de força dobram o número de eventos de partida do motor e amplificam os requisitos de precisão de sincronismo. A adoção de diesel se suaviza em carros de passeio leves, mas permanece fundamental em segmentos de serviço pesado e fora de estrada, onde a eletrificação ainda é economicamente inviável.

Os fornecedores adaptam sensores específicos para diesel com invólucros reforçados para suportar maior vibração torsional. Os veículos totalmente elétricos eliminam os gatilhos convencionais do virabrequim completamente, mas os fornecedores compensam o volume perdido reposicionando sua expertise em magnéticos em sensores de rotor ou resolver que atendem a aplicações de acionamento de motor. As divulgações do roteiro técnico das OEMs sugerem que os motores a gasolina continuarão a ancorar a produção global de veículos leves após 2030, dando aos fornecedores uma pista para amortizar a P&D de Efeito Hall e magneto-resistivo de próxima geração.

Por Canal de Distribuição: A Dominância das OEMs se Fortalece

Os contratos OEM responderam por 82% das remessas em 2024, refletindo a integração das cadeias de suprimentos e o rigoroso processo de aprovação para peças de produção. O tamanho do mercado de sensor de virabrequim que flui pelos canais de pós-venda aumenta moderadamente à medida que a idade dos veículos sobe nas principais regiões e os diagnósticos eletrônicos ajudam as oficinas independentes a identificar falhas emergentes. A expansão de SKUs da Standard Motor Products em 2024 sublinha a demanda de substituição sustentada apesar das mudanças no trem de força.

As plataformas de comércio eletrônico nos Estados Unidos e na Europa aumentam a transparência de preços, pressionando as marcas independentes a publicar curvas de operação e catálogos de referência cruzada. Enquanto isso, os departamentos de compras das OEMs impulsionam iniciativas de redução de custos enquanto aceitam preços premium para sensores inteligentes que reduzem as reclamações de garantia por meio de análises preditivas.

Por Indústria do Usuário Final: Montadoras Impulsionam o Volume, Frotas Impulsionam a Inteligência

Os fabricantes automotivos absorveram 69% da demanda total em 2024, defendendo a padronização de sensores em toda a plataforma para reduzir a complexidade da montagem. As oficinas de reparo e centros de serviço automotivo constituem o bloco de uso secundário, impulsionado por diagnósticos mais complexos que incentivam a substituição proativa. A maquinaria industrial, embora modesta em participação, valoriza a classificação de temperatura estendida e a robustez mecânica para geradores de backup estacionários que enfrentam regras de emissões mais rígidas da EPA.

Os fornecedores estão agora adotando protocolos de saída configuráveis, permitindo que seu hardware atenda tanto às redes CAN automotivas quanto aos controladores Modbus industriais. Ao integrar tal flexibilidade em seus produtos, os fornecedores podem atender a diversos requisitos de aplicação em múltiplas indústrias. Essa mudança não apenas amplia seu alcance de mercado, mas também elimina a necessidade de novas ferramentas de produção, reduzindo custos e melhorando a eficiência operacional. Além disso, permite que os fornecedores respondam de forma mais eficaz às demandas evolutivas dos clientes e aos avanços tecnológicos.

Análise Geográfica

A região Ásia-Pacífico continuou a deter 34,56% da receita global em 2024 e registrou um CAGR líder de 10,01% de 2024 a 2030. As OEMs chinesas estão acelerando a adoção de sensores magneto-resistivos para atender aos padrões Nacional VI e ao próximo VII, ao mesmo tempo em que implantam híbridos de 48 volts em segmentos de SUVs compactos. Os fornecedores locais de Nível 1 aproveitam as fábricas de wafers domésticas para garantir alocação, mas as marcas globais mantêm uma vantagem competitiva por meio da maturidade do processo e da qualidade comprovada. A diversificação da cadeia de suprimentos move a montagem de baixo custo para o Vietnã e a Tailândia, protegendo as empresas contra a inflação salarial na China costeira.

A América do Norte, ainda dominada por modelos a gasolina de veículos leves, sustenta crescimento de dígito único médio sob o marco MY2027-2032 da EPA. A alta adoção de picapes com motor-geradores integrados eleva as contagens de sensores por veículo, compensando a penetração gradual de veículos elétricos. As vendas de pós-venda prosperam à medida que a idade média da frota ultrapassa 12 anos, mantendo os volumes de substituição resilientes.

A Europa permanece um polo de inovação devido às fases de implementação do Euro 7 e a um forte mix de veículos premium. As OEMs lideram nos lançamentos de sensores inteligentes, exigindo que os fornecedores validem métricas de segurança funcional sob os protocolos TÜV. No entanto, os volumes regionais ficam atrás da Ásia-Pacífico devido à recuperação mais lenta da produção de veículos.

O Oriente Médio e a África, juntamente com a América do Sul, registram contribuições menores, mas constantes, impulsionadas por cronogramas de emissões mais flexíveis e um grande influxo de importações usadas. Os montadores locais ainda adotam a tecnologia de Efeito Hall devido à priorização de custos, mas os reguladores anunciam alinhamento futuro com equivalentes ao Euro 5, abrindo caminhos para adoções graduais de soluções de sensoriamento de maior qualidade. A volatilidade cambial e a infraestrutura de serviços limitada restringem a adoção imediata de sensores inteligentes, mas proporcionam oportunidade de longo prazo à medida que os modelos de frotas conectadas se expandem.

Cenário Competitivo

O mercado de sensor de virabrequim exibe concentração moderada. Bosch, Continental e DENSO fornecem coletivamente aproximadamente 45% do volume global, mantendo extensas linhas de produtos e acordos de plataforma de longo prazo com as principais montadoras. A Bosch ampliou seu catálogo de pós-venda com 100 novas referências em novembro de 2024, sinalizando um compromisso com os canais de substituição. A Continental está lançando 700 peças avançadas de gerenciamento de motor até 2025, direcionadas a híbridos e híbridos leves. A DENSO faz parceria com montadoras chinesas para co-desenvolver módulos de sensoriamento adaptados aos requisitos do Nacional VII.

Concorrentes de segundo nível, como Infineon Technologies AG, Sensata Technologies Holding plc e STMicroelectronics N.V., se diferenciam por meio de sua habilidade em design ASIC e embalagem. A compra de USD 950 milhões dos ativos MEMS da NXP Semiconductors N.V. pela STMicroelectronics N.V. em setembro de 2024 fortalece seu roteiro de sensores inteligentes e garante capacidade de microfabricação cativa. Enquanto isso, a Standard Motor Products se concentra na amplitude dos SKUs de pós-venda para garantir espaço nas prateleiras de redes varejistas e portais de comércio eletrônico.

A resiliência da cadeia de suprimentos é um eixo competitivo emergente. Fornecedores com frentes de wafer multirregionais ou parcerias próximas com fundições reduzem os choques de alocação, ganhando preferência entre as montadoras cautelosas com paralisações de produção. A diversificação do portfólio em sensores de posição do rotor centrados em veículos elétricos também protege contra a contração de volume de longo prazo dos motores de combustão interna. As barreiras de propriedade intelectual centradas no design de circuitos magnéticos e encapsulantes de grau automotivo restringem novos entrantes apesar da aparente simplicidade dos componentes.

Líderes da Indústria de Sensor de Virabrequim

Robert Bosch GmbH

Continental AG

DENSO Corporation

BorgWarner Inc. (Delphi Technologies)

Hitachi Astemo Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A STMicroelectronics N.V. anunciou a aquisição do negócio de sensores MEMS da NXP Semiconductors N.V. por até USD 950 milhões, abrangendo sensores de segurança automotiva para airbags e dinâmica do veículo, bem como sensores de monitoramento para pressão de pneus e gerenciamento de motor, e sensores de pressão industrial e acelerômetros. Espera-se que a transação seja concluída no primeiro semestre de 2026.

- Maio de 2025: A DENSO Corporation e a ROHM Semiconductor chegaram a um acordo básico para estabelecer uma parceria estratégica de semicondutores, com foco na integração de expertise em design de sistemas automotivos com tecnologias de CI analógico para suportar a eletrificação de veículos, a direção automatizada e as aplicações de veículos conectados. Os planos incluem a consideração do fortalecimento dos laços de capital.

- Março de 2025: A Tamagawa Seiki inaugurou sua sétima fábrica, a Tamagawa Vietnam, na província de Quang Ninh, com um investimento de USD 35 milhões a USD 35,75 milhões, especializada em sensores de ângulo para motores de veículos elétricos, com uma capacidade anual estimada de 14,49 milhões de itens e emprego de aproximadamente 1.000 trabalhadores, posicionando a instalação como um polo global de fabricação e distribuição.

- Fevereiro de 2025: A Senstronic adquiriu uma participação majoritária na especialista alemã em sensores Metallux AG, combinando a expertise da Senstronic em tecnologias de sensores indutivos, magnéticos, capacitivos e optoeletrônicos com os sensores de tecnologia de filme espesso da Metallux para aplicações de pressão, lineares e rotativas, com a Metallux mantendo independência operacional e gestão existente.

Escopo do Relatório Global do Mercado de Sensor de Virabrequim

O Relatório do Mercado de Sensor de Virabrequim é Segmentado por Tipo de Sensor (Sensores de Efeito Hall, Sensores de Captação Magnética, Sensores Indutivos, Sensores Ópticos, Sensores Magneto-Resistivos), Aplicação (Veículos de Passeio, Veículos Comerciais, Veículos Elétricos e Veículos Híbridos, Outros), Tecnologia (Sensores Analógicos, Sensores Digitais, Sensores Inteligentes com Eletrônica Embarcada), Tipo de Veículo (Veículos a Gasolina, Veículos a Diesel, Veículos Elétricos, Veículos Elétricos Híbridos), Canal de Distribuição (OEM, Pós-Venda), Indústria do Usuário Final (Fabricantes Automotivos, Oficinas de Reparo e Centros de Serviço Automotivo, Fabricantes de Maquinaria Industrial) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sensores de Efeito Hall |

| Sensores de Captação Magnética |

| Sensores Indutivos |

| Sensores Ópticos |

| Sensores Magneto-Resistivos |

| Veículos de Passeio |

| Veículos Elétricos e Veículos Híbridos |

| Veículos Comerciais (Caminhões, Ônibus, Maquinaria Pesada) |

| Outras Aplicações (Automobilismo, Motores Industriais) |

| Sensores Digitais |

| Sensores Analógicos |

| Sensores Inteligentes com Eletrônica Embarcada |

| Veículos a Diesel |

| Veículos a Gasolina |

| Veículos Elétricos |

| Veículos Elétricos Híbridos |

| OEM (Fabricante de Equipamento Original) |

| Pós-Venda |

| Fabricantes Automotivos |

| Fabricantes de Maquinaria Industrial |

| Oficinas de Reparo e Centros de Serviço Automotivo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Sensor | Sensores de Efeito Hall | |

| Sensores de Captação Magnética | ||

| Sensores Indutivos | ||

| Sensores Ópticos | ||

| Sensores Magneto-Resistivos | ||

| Por Aplicação | Veículos de Passeio | |

| Veículos Elétricos e Veículos Híbridos | ||

| Veículos Comerciais (Caminhões, Ônibus, Maquinaria Pesada) | ||

| Outras Aplicações (Automobilismo, Motores Industriais) | ||

| Por Tecnologia | Sensores Digitais | |

| Sensores Analógicos | ||

| Sensores Inteligentes com Eletrônica Embarcada | ||

| Por Tipo de Veículo | Veículos a Diesel | |

| Veículos a Gasolina | ||

| Veículos Elétricos | ||

| Veículos Elétricos Híbridos | ||

| Por Canal de Distribuição | OEM (Fabricante de Equipamento Original) | |

| Pós-Venda | ||

| Por Indústria do Usuário Final | Fabricantes Automotivos | |

| Fabricantes de Maquinaria Industrial | ||

| Oficinas de Reparo e Centros de Serviço Automotivo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de sensor de virabrequim até 2030?

Está em USD 2,9 bilhões e está projetado para atingir USD 4,21 bilhões até 2030.

Qual segmento apresenta a maior participação de mercado de monitoramento de rendimento por tipo de dispositivo?

Os sensores de fluxo de massa responderam por 38,5% da receita de 2024.

Qual geografia está se expandindo mais rapidamente para soluções de monitoramento de rendimento?

A região do Oriente Médio e da África está crescendo a um CAGR de 9,27% até 2030.

Por que os agricultores individuais estão adotando o monitoramento de rendimento mais rapidamente do que as corporações?

A queda nos preços dos sensores, o financiamento de arrendamento com opção de compra e as interfaces de usuário simplificadas reduzem as barreiras para os pequenos agricultores.

Qual restrição principal afeta a adoção em climas tropicais?

A alta umidade acelera a deriva de calibração dos sensores, aumentando os ciclos e os custos de manutenção.

Como a monetização de créditos de carbono influencia a adoção de sensores?

Dados de rendimento verificados são necessários para reivindicar créditos, transformando os sistemas de monitoramento em habilitadores de receita para práticas regenerativas.

Página atualizada pela última vez em: