Tamanho e Participação do Mercado de Revestimento Polimérico para Proteção contra Corrosão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

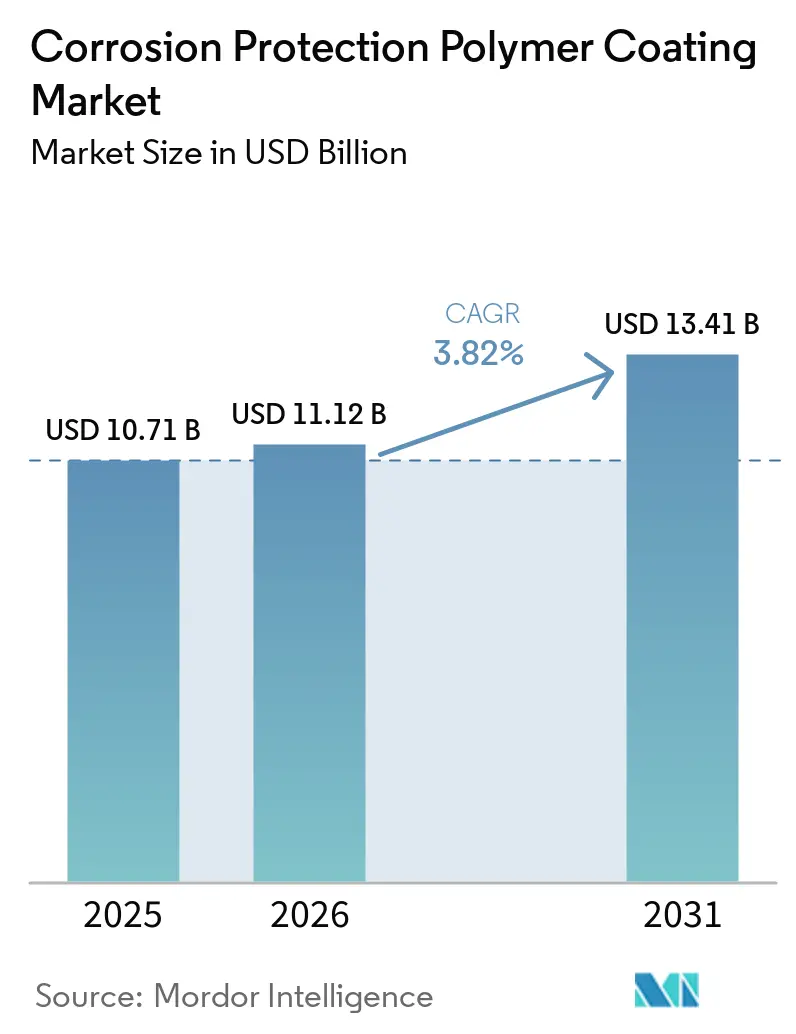

| Tamanho do Mercado (2026) | 11.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimento Polimérico para Proteção contra Corrosão por Mordor Intelligence

O tamanho do Mercado de Revestimento Polimérico para Proteção contra Corrosão deve crescer de USD 10,71 bilhões em 2025 para USD 11,12 bilhões em 2026 e está previsto para atingir USD 13,41 bilhões até 2031 a um CAGR de 3,82% durante o período de 2026-2031. À medida que o foco se desloca da mera substituição de ativos corroídos para a extensão de sua vida útil, sistemas de revestimento avançados estão se tornando cada vez mais proeminentes. Esses sistemas oferecem durabilidade notável, particularmente em ambientes desafiadores, como zonas de respingo e ambientes de águas profundas. A urgência por essa durabilidade é intensificada por uma iminente escassez de mão de obra nos Estados Unidos, onde uma significativa falta de trabalhadores de infraestrutura tornou as equipes qualificadas de reaplicação uma raridade. Os investimentos estão fluindo cada vez mais para as químicas de fluoropolímeros, celebradas por sua resiliência contra ataques de cloreto e aderência aos padrões de pureza de hidrogênio, especialmente em plantas offshore de conversão de energia. Nessa arena competitiva, os fornecedores que combinam plataformas de baixo teor de compostos orgânicos voláteis com ferramentas de manutenção de gêmeos digitais estão colhendo os frutos, à medida que os proprietários de ativos se voltam para modelos preditivos em detrimento das inspeções tradicionais baseadas em calendário.

Principais Conclusões do Relatório

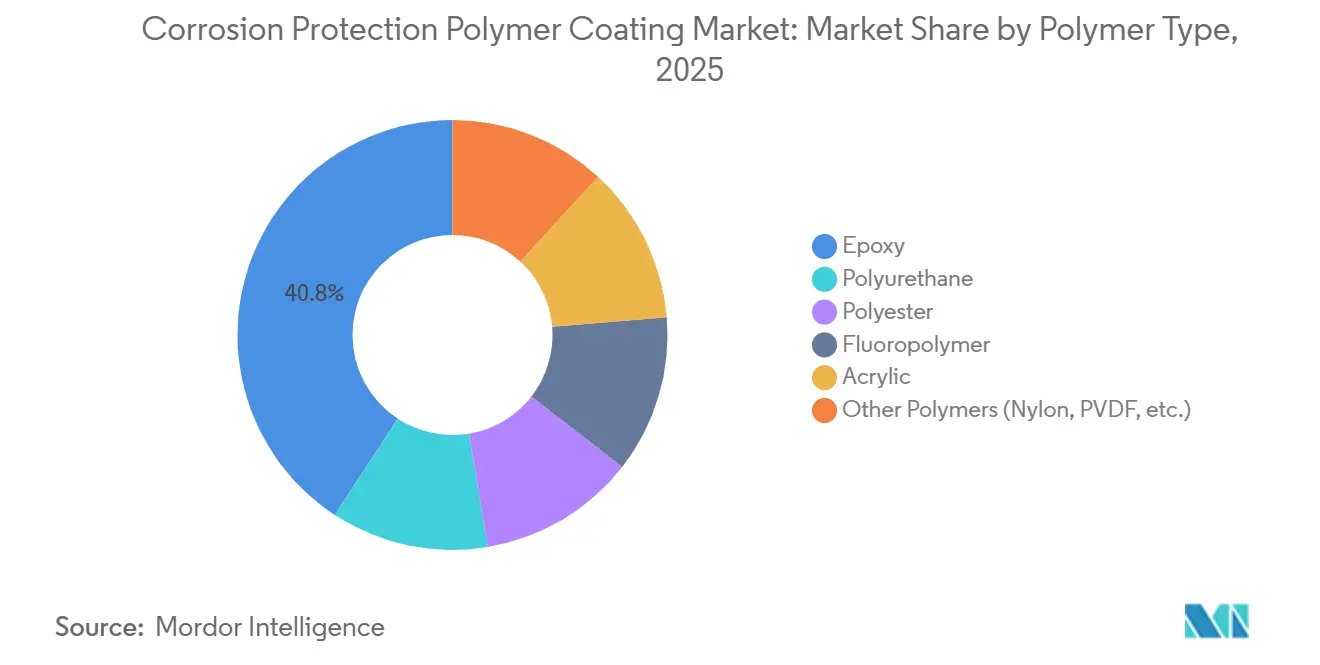

- Por tipo de polímero, os sistemas epóxi lideraram com 40,78% de participação na receita em 2025, enquanto os revestimentos de fluoropolímero estão projetados para se expandir a um CAGR de 4,57% até 2031.

- Por formulação, os produtos base solvente responderam por 44,68% da receita de 2025, enquanto os revestimentos em pó estão avançando a um CAGR de 4,68% durante o período de 2026-2031.

- Por tecnologia, as químicas termofixas representaram 61,19% da receita de 2025; os sistemas termoplásticos devem crescer a um CAGR de 4,83% até 2031.

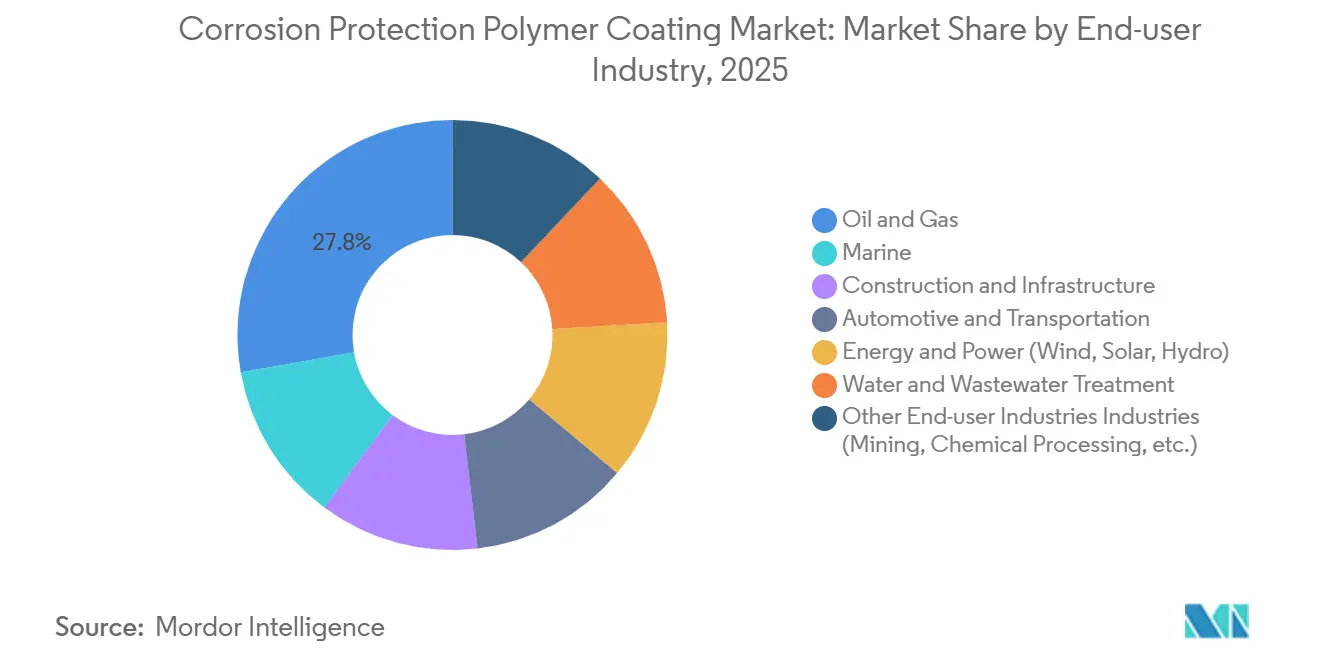

- Por usuário final, as instalações de petróleo e gás capturaram 27,78% da demanda em 2025, enquanto os ativos de energia e eletricidade registram o CAGR mais rápido de 5,03% durante o período de 2026-2031.

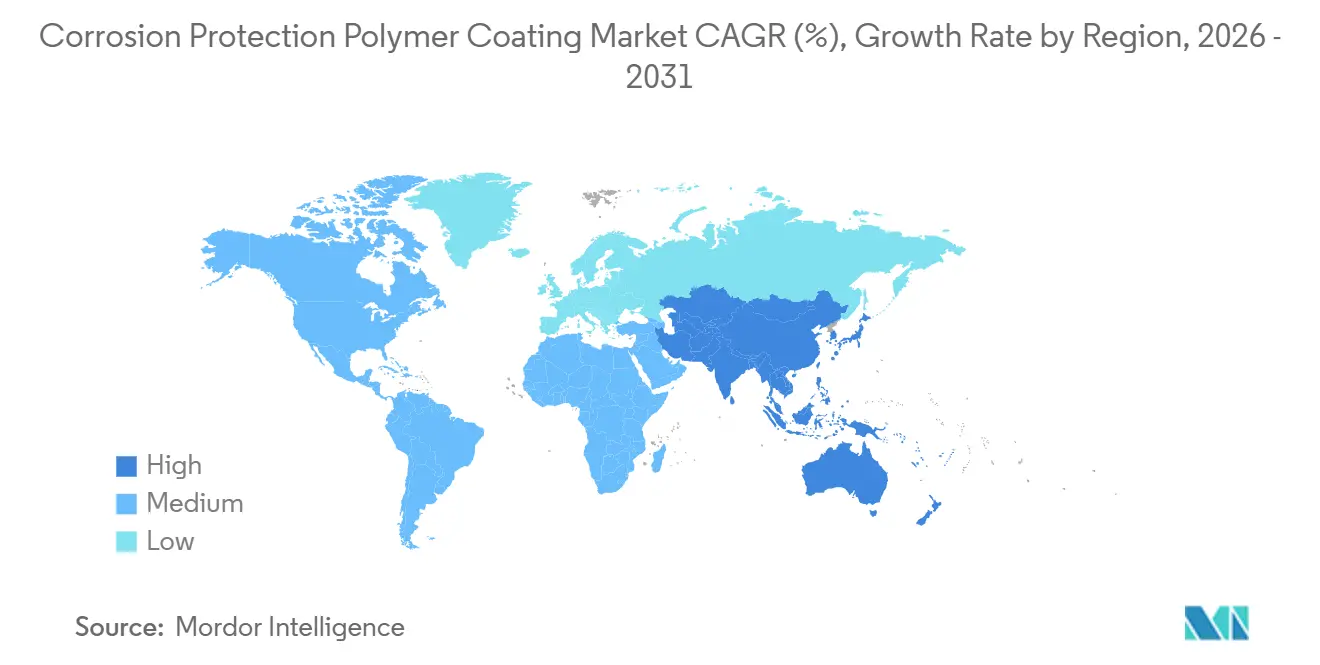

- Por geografia, a Ásia-Pacífico gerou 44,78% da receita em 2025 e está prevista para se expandir a um CAGR de 4,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Revestimento Polimérico para Proteção contra Corrosão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de infraestrutura em economias emergentes | +1.20% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Mudança em direção à extensão da vida útil dos ativos e redução do custo do ciclo de vida | +0.90% | Global, com adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Projetos offshore de H₂/NH₃ renováveis em locais corrosivos | +0.60% | Mar do Norte, Oriente Médio, Austrália, atividade piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de manutenção preditiva orientada por gêmeos digitais | +0.40% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Necessidade de modernização naval para revestimentos de baixo magnetismo | +0.30% | Estados Unidos, China, Índia, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Infraestrutura em Economias Emergentes

Em 2026, a China aprovou projetos que abrangem aeroportos, balsas transoceânicas, redes de ultra-alta tensão e energia hidrelétrica, todos os quais necessitam de proteção contra corrosão de longo prazo. Enquanto isso, o Plano Nacional de Infraestrutura da Índia alocou um orçamento substancial para energia e estradas, impulsionando a demanda por sistemas epóxi e poliuretano que cumprem os padrões ISO 12944 C5-M[1]NITI Aayog, "Plano Nacional de Infraestrutura," niti.gov.in . Os empréstimos multilaterais aumentaram os investimentos privados em infraestrutura nos mercados emergentes. Na América Latina e na África Subsaariana, os atrasos de manutenção diferida frequentemente excedem parcelas significativas dos valores dos ativos, levando os proprietários a adotar revestimentos de alta espessura para adiar substituições. O crescimento do investimento estrangeiro direto em infraestrutura destaca a crescente influência do capital privado na definição de especificações regionais, frequentemente alinhando-se com os orçamentos públicos. A mudança em direção a padrões internacionais beneficia os fornecedores globais com laboratórios certificados, enquanto prejudica os players locais que carecem de dados de terceiros.

Mudança em Direção à Extensão da Vida Útil dos Ativos e Redução do Custo do Ciclo de Vida

A Sherwin-Williams demonstrou que um custo inicial ligeiramente mais elevado para um sistema de longo prazo pode resultar em economias substanciais nos custos totais de propriedade, particularmente quando mão de obra e tempo de inatividade são considerados. A BioBond enfatizou que a manutenção preventiva pode levar a economias significativas em comparação com reparos reativos e substituições de emergência, reforçando a importância dos revestimentos de longa duração. Projetos offshore de hidrogênio e amônia, como o Atlantico da SwitcH2, abandonaram os epóxis de menor qualidade, optando por topcoats de PVDF e PTFE. O cracker flutuante de amônia da Wärtsilä integra ligas resistentes à corrosão com revestimentos poliméricos projetados para suportar tanto amônia criogênica quanto água do mar. As tendências de aquisição agora priorizam o "melhor valor ao longo da vida útil do ativo", incentivando os fornecedores a fornecer dados de impedância eletroquímica em vez de depender exclusivamente de métricas de espessura de filme.

Projetos Offshore de H₂/NH₃ Renováveis em Locais Corrosivos

As unidades flutuantes de produção, armazenamento e transferência da SwitcH2, localizadas em zonas de respingo de alta salinidade, integram eletrólise de água do mar, síntese de Haber-Bosch e armazenamento criogênico. Essas zonas apresentam desafios para os epóxis marinhos convencionais, que são propensos à sensibilidade a aminas e à permeação de hidrogênio. O cracker offshore da Wärtsilä requer revestimentos de fluoropolímero capazes de resistir tanto à amônia líquida quanto aos riscos de fragilização por hidrogênio. O Conselho Global de Energia Eólica prevê um crescimento significativo na capacidade de energia eólica offshore durante o período de 2026-2031. Normas como a ISO 24656:2022 exigem espessuras específicas de filme seco em zonas de respingo, um nicho onde os pós termoplásticos e os epóxis de alta espessura se destacam. Regiões como o Mar do Norte, o Oriente Médio e a Austrália, com suas ambições de conversão de energia, estão impulsionando a demanda por fornecedores com expertise em fluoropolímeros.

Adoção de Manutenção Preditiva Orientada por Gêmeos Digitais

Um artigo da SAE modelou com sucesso uma linha de revestimento eletroforético automotivo, prevendo zonas finas antes da inspeção e, assim, reduzindo o desperdício. Essa abordagem de gêmeo digital, quando combinada com sensores de impedância eletroquímica embutidos, permite que os proprietários de ativos façam a transição de ciclos fixos para revestimentos baseados em condições, estendendo assim a vida útil. A Marinha dos Estados Unidos está testando gêmeos digitais em toda a frota que integram as condições do revestimento do casco com as correntes de proteção catódica para reduzir os custos de corrosão. Empresas como Nordson e Gema estão utilizando linhas de pó em circuito fechado que documentam a espessura do filme e as temperaturas de cura, gerando dados auditáveis para reivindicações de garantia. Embora apenas uma pequena porcentagem dos projetos de revestimento atualmente implante tais sensores, os primeiros adotantes relataram significativamente menos paralisações não planejadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de emissões de compostos orgânicos voláteis e poluentes atmosféricos perigosos | -0.50% | América do Norte e Europa, crescendo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez global de aplicadores certificados | -0.30% | Global, aguda na América do Norte, Europa e Oriente Médio | Médio prazo (2-4 anos) |

| Longos ciclos de qualificação para novos sistemas | -0.20% | Global, especialmente nos setores de petróleo e gás e nuclear | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Emissões de Compostos Orgânicos Voláteis e Poluentes Atmosféricos Perigosos

Em janeiro de 2025, a Agência de Proteção Ambiental dos Estados Unidos limitou os compostos orgânicos voláteis em revestimentos em aerossol, concedendo uma extensão para conformidade até janeiro de 2027[2]Agência de Proteção Ambiental dos Estados Unidos, "Padrões Nacionais de Emissão para Revestimentos em Aerossol," epa.gov . Essa medida exigiu reformulações rápidas no setor. Enquanto isso, em fevereiro de 2026, a União Europeia endureceu as regras do Rótulo Ecológico, introduzindo um limite de pegada de carbono no ciclo de vida que favorece os produtos base água e em pó. A Carolina do Norte demonstra como as regulamentações estaduais podem exceder os limites federais, levando à necessidade de múltiplas variantes de unidades de manutenção de estoque em diferentes jurisdições. O ônus financeiro da reformulação é significativo, acompanhado de um longo período de testes, o que representa desafios, particularmente para os players menores. Como resultado, os esmaltes de alcatrão de carvão e as mastiques epóxi de alto teor de solvente estão perdendo participação de mercado para os poliuretanos de alto teor de sólidos e sistemas em pó, que atendem tanto aos padrões de emissões quanto de desempenho.

Escassez Global de Aplicadores Certificados

Lançado em março de 2026, o TalentForce da AMPP visa abordar a lacuna de competências por meio de aprendizados e credenciais acumuláveis. O setor está experimentando atrito de mão de obra nas áreas de jateamento, pulverização e inspeção, juntamente com uma crescente demanda por certificação. No Oriente Médio, os atrasos em projetos aumentaram devido à escassez de equipes qualificadas pela AMPP. Em resposta, os proprietários estão selecionando revestimentos de longa duração para reduzir os pontos de contato no ciclo de vida. Os fornecedores, reconhecendo o desafio, começaram a operar academias de treinamento em colaboração com a AMPP para garantir um fluxo constante de mão de obra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Polímero: Fluoropolímeros Capturam Projetos Offshore de Alto Valor

Em 2025, os sistemas epóxi dominaram o mercado de revestimento polimérico para proteção contra corrosão, capturando 40,78% das vendas, graças ao seu longo histórico comprovado em dutos e tanques de lastro. Embora os volumes de fluoropolímeros permaneçam modestos, estão projetados para atingir um CAGR de 4,57% durante o período de previsão de 2026-2031. Esse crescimento é impulsionado pela demanda por PVDF e PTFE em plataformas offshore de hidrogênio e amônia, onde a tolerância à névoa de cloreto e a pureza do processo são fundamentais. Entre 2026 e 2031, os fluoropolímeros devem superar outros grupos de polímeros no mercado de proteção contra corrosão, impulsionados por seus preços premium e conformidade com padrões rigorosos. Os poliuretanos, valorizados por sua resiliência aos raios ultravioleta, são a escolha preferida para metais de fachada e topcoats automotivos. No entanto, sua sensibilidade à umidade em condições úmidas limita seu uso em aplicações marinhas. Por outro lado, o poliéster lidera em eletrodomésticos e sistemas de aquecimento, ventilação e ar-condicionado, com resinas de origem biológica desempenhando um papel fundamental na redução significativa do carbono incorporado.

Os dados de campo ressaltam um interesse crescente em revestimentos termoplásticos. A United Pipeline Systems implantou extensas milhas de Tite Liner de HDPE, uma medida que evita as falhas na zona de solda comuns com o epóxi de fusão a quente. Pesquisas sobre compósitos de poliuretano/PTFE/nanofibra de celulose indicam uma tendência em direção a soluções de camada única, afastando-se das pilhas multicamadas convencionais. Essa evolução está alinhada com os objetivos do proprietário de minimizar as operações de campo. O foco atual da cadeia de suprimentos mudou para dados de ciclo de vida, indo além dos testes iniciais de adesão. Como resultado, os fornecedores agora têm a tarefa de monitorar os revestimentos instalados por meio de sensores de espectroscopia de impedância eletroquímica e fornecer dados de desempenho em névoa salina de terceiros para licitações.

Por Formulação: Revestimentos em Pó se Fortalecem com as Regras de Compostos Orgânicos Voláteis e Carbono

Em 2025, os sistemas base solvente comandaram uma participação de 44,68% da receita no mercado de revestimento polimérico para proteção contra corrosão, valorizados por sua aplicação espessa em camada única e facilidade de reparos em campo. No entanto, o endurecimento das regulamentações da Agência de Proteção Ambiental dos Estados Unidos e da União Europeia freou sua expansão, direcionando os compradores para misturas de alto teor de sólidos e solventes isentos. Os revestimentos em pó, com um CAGR de 4,68% durante o período de previsão de 2026-2031, se beneficiam da tecnologia de pó sobre pó que reduz as etapas de cura e dos poliésteres de origem biológica, que estão ganhando força devido aos créditos de construção sustentável. Significativamente, os revestimentos em pó são cada vez mais favorecidos nos setores de eletrodomésticos e construção, onde atributos como baixo odor e recuperação de excesso de pulverização têm alta demanda.

Os epóxis base água são a escolha preferida para aplicações de água potável e interiores que requerem baixo odor. No entanto, seus tempos de cura lentos em estaleiros marinhos frios apresentam desafios. Os novolacs de alto teor de sólidos alcançam um equilíbrio louvável entre desempenho e conformidade regulatória, mas vêm com a ressalva de exigir bombas de múltiplos componentes aquecidas e uma mão de obra proficiente. Um estudo de 2026 revela pós autocurativos impregnados com microcápsulas de polidimetilsiloxano, com potencial para dobrar a vida útil e penetrar nos mercados de infraestrutura, tradicionalmente o domínio dos epóxis base solvente. Além disso, os sistemas de automação de fábrica agora rastreiam com destreza as temperaturas de cura e as espessuras de filme, gerando dados para auditorias de critérios ambientais, sociais e de governança que destacam reduções louváveis em resíduos e uso de energia.

Por Tecnologia: Termoplásticos Avançam em Barreiras de Dutos Sem Emendas

Em 2025, as químicas termofixas responderam por 61,19% da receita no mercado de revestimento polimérico para proteção contra corrosão. Redes como epóxi, poliuretano e poliéster, conhecidas por sua resistência a solventes e calor, desempenham um papel fundamental em aplicações que vão de refinarias a tanques de lastro. A demanda por termoplásticos está aumentando, crescendo a uma taxa de 4,83% ao ano. Esse crescimento é impulsionado principalmente por revestimentos de HDPE e polipropileno, que criam barreiras sem emendas dentro dos dutos, eliminando efetivamente os pontos críticos de corrosão nas soldas circunferenciais. O mercado de sistemas termoplásticos para revestimentos de dutos deve crescer de forma constante durante o período de previsão de 2026-2031, apoiado pela adoção de normas como ISO 21809 e CAN/CSA Z245.21.

As pilhas híbridas, que combinam primers epóxi com topcoats termoplásticos, estão estabelecendo novos padrões em resistência ao impacto e flexibilidade. Os projetos de águas profundas agora especificam camadas de polipropileno sintático, projetadas para suportar temperaturas de até 140 graus Celsius e profundidades de até 3.000 metros. Uma característica fundamental desses revestimentos é sua capacidade de reparo; os técnicos podem fundir por calor as seções danificadas de forma contínua, evitando a necessidade de jateamento. Essa capacidade é especialmente crítica em cenários onde os aplicadores certificados são escassos.

Por Indústria do Usuário Final: Energia e Eletricidade Emerge como o Segmento de Crescimento Mais Rápido

O petróleo e gás respondeu por 27,78% da demanda de 2025, ressaltando o legado consolidado do setor. No entanto, o setor de energia e eletricidade está superando com uma taxa de crescimento de CAGR de 5,03% durante o período de previsão de 2026-2031. Esse aumento é impulsionado pela exigência das indústrias de energia eólica offshore e solar de sistemas de 1.000 mícrons para cumprir os ciclos de serviço ISO 12944-9 e ISO 24656. Como resultado, o mercado de revestimento polimérico para proteção contra corrosão para energia e eletricidade está se expandindo em um ritmo mais rápido do que seu equivalente de petróleo e gás, impulsionado por um aumento projetado na capacidade de energia eólica offshore até 2030. Simultaneamente, as frotas marinhas estão adotando revestimentos de casco de silicone antifouling para minimizar o arrasto e combater a corrosão.

No setor de construção, os usuários estão se voltando para vergalhões e aços de pontes duráveis, considerando meticulosamente os custos do ciclo de vida. No setor automotivo, há um impulso em direção à redução de peso para diminuir as áreas de revestimento. Essa mudança moderou o crescimento do volume, mesmo com os topcoats em pó ganhando força. Embora sejam nichos, os setores de tratamento de água e mineração mantêm uma dependência constante de revestimentos resistentes a produtos químicos e escudos contra abrasão.

Análise Geográfica

Em 2025, a Ásia-Pacífico dominou o mercado de revestimento polimérico para proteção contra corrosão, respondendo por 44,78% da receita e projetando um CAGR de 4,55% durante o período de previsão de 2026-2031. As obras públicas da China e as iniciativas de infraestrutura da Índia estão impulsionando a demanda por epóxi e poliuretano, mesmo com a região endurecendo suas regulamentações de compostos orgânicos voláteis. Para atender à crescente demanda em eletrodomésticos e motocicletas, gigantes locais como Berger Paints e Kansai Nerolac estão ampliando suas operações de fábrica. À medida que as empresas diversificam suas cadeias de suprimentos, os centros da Associação das Nações do Sudeste Asiático estão emergindo como locais privilegiados para investimentos em fábricas. Um exemplo notável é a expansão da PPG de seu site de revestimentos industriais no Vietnã, destacando sua confiança na região.

A América do Norte está capitalizando o financiamento federal para pontes, projetos hídricos e iniciativas de energia eólica offshore no Atlântico. Embora os limites de compostos orgânicos voláteis da Agência de Proteção Ambiental dos Estados Unidos desafiem os formuladores, os grandes investimentos da PPG em um site aeroespacial na Carolina e em uma expansão automotiva em Ohio sinalizam sua confiança no potencial da região. Os dutos de areias betuminosas do Canadá, que favorecem o epóxi de fusão a quente, enfrentam obstáculos de aprovação, levando a uma mudança de foco para revestimentos de manutenção. Simultaneamente, os centros automotivos mexicanos estão vendo um aumento nos volumes de pó e revestimento eletroforético, em grande parte devido às tendências de nearshoring.

O endurecimento do Rótulo Ecológico da Europa está empurrando as linhas de solvente para aplicações especializadas. Os projetos de energia eólica offshore em expansão no Mar do Norte e no Báltico estão impulsionando a demanda por epóxis de alta espessura e pós termoplásticos, especialmente com o mandato ISO 24656. A potencial fusão da AkzoNobel com a Axalta poderia alterar a dinâmica do mercado, mas também oferece uma chance de reunir recursos de pesquisa e desenvolvimento, especialmente para formulações de baixo carbono. Os desafios macroeconômicos da Europa Oriental estão desacelerando o crescimento, mas o aumento dos gastos com defesa está estimulando a demanda por revestimentos navais na Polônia e na Noruega. No Oriente Médio, projetos ambiciosos como o NEOM estão exigindo sistemas resilientes aos raios ultravioleta do deserto e aos choques térmicos. Enquanto isso, os setores portuário e de mineração da África estão experimentando flutuações de demanda, intimamente ligadas às tendências globais de commodities.

Cenário Competitivo

O mercado de revestimentos poliméricos para proteção contra corrosão é moderadamente fragmentado. Os principais players como PPG, Sherwin-Williams, AkzoNobel, Jotun e Hempel dominam o mercado de revestimentos poliméricos para proteção contra corrosão. A parceria AkzoNobel-Axalta, com sua receita considerável, está posicionada para desafiar a posição dominante da PPG no setor marítimo, visando um fechamento rápido. O cenário competitivo do setor está cada vez mais centrado em sustentabilidade, serviços digitais e ampliação do alcance geográfico. BASF, AkzoNobel e Arkema estão na vanguarda, fornecendo resinas de poliéster de origem biológica que reduzem significativamente as emissões de carbono, conferindo-lhes uma vantagem competitiva em projetos com certificação de construção sustentável. Em um movimento estratégico, a Sherwin-Williams lançou o pó OneCure, permitindo uma aplicação dupla de primer e topcoat, reduzindo drasticamente o tempo de inatividade da linha.

A integração digital se destaca como um diferenciador fundamental no mercado. Os modelos virtuais de cabine de pintura da SAE não apenas minimizam o desperdício, mas também aceleram a validação. A Nukote, aproveitando a análise preditiva, ostenta uma diminuição marcante nas paralisações. O Programa de Inspetor de Revestimentos da AMPP melhora a qualidade da aplicação e indiretamente beneficia os fornecedores copatrocinadores por meio de padrões de treinamento elevados. Embora os especialistas regionais desfrutem de vantagens com prazos de entrega rápidos e serviços em idiomas locais, eles enfrentam desafios de consolidação à medida que os players globais defendem produtos uniformes, de baixo teor de compostos orgânicos voláteis e certificados pela ISO em todo o mundo.

Líderes do Setor de Revestimento Polimérico para Proteção contra Corrosão

Akzo Nobel N.V.

Jotun

PPG Industries, Inc.

The Sherwin-Williams Company

Hempel A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Akzo Nobel N.V. e Axalta Coating Systems Ltd. assinaram um acordo definitivo de fusão totalmente em ações, formando uma empresa global de revestimentos com um valor empresarial de aproximadamente USD 25 bilhões. Essa fusão redefinirá a concorrência no mercado de revestimentos poliméricos para proteção contra corrosão.

- Julho de 2024: Akzo Nobel N.V. lançou uma linha de produção atualizada e automatizada em seu site de Suzhou, na China, como parte de um investimento de EUR 14 milhões para dobrar a capacidade da fábrica para revestimentos marinhos e de proteção. Essa expansão deve aprimorar seus revestimentos poliméricos para proteção contra corrosão no segmento de revestimentos de proteção.

Escopo do Relatório Global do Mercado de Revestimento Polimérico para Proteção contra Corrosão

Os Revestimentos Poliméricos para Proteção contra Corrosão são revestimentos ou tintas de camada fina feitos de polímeros que proporcionam adesão superior e proteção contra corrosão. Durante a produção e uso de vários produtos metálicos, fatores como oxidação e corrosão, frequentemente desencadeados por altas temperaturas e umidade, podem degradar o desempenho do material ou causar falhas. Os revestimentos poliméricos criam uma barreira protetora que impede que os materiais metálicos interajam com o ambiente externo, estendendo assim efetivamente sua vida útil.

O Mercado de Revestimento Polimérico para Proteção contra Corrosão é segmentado por tipo de polímero, formulação, tecnologia, indústria do usuário final e geografia. Por tipo de polímero, o mercado é segmentado em epóxi, poliuretano, poliéster, fluoropolímero, acrílico e outros polímeros. Por formulação, o mercado é segmentado em base solvente, base água, revestimento em pó e revestimento de alto teor de sólidos. Por tecnologia, o mercado é segmentado em revestimentos termofixos e revestimentos termoplásticos. Por indústria do usuário final, o mercado é segmentado em petróleo e gás, marítimo, construção e infraestrutura, automotivo e transporte, energia e eletricidade, tratamento de água e águas residuais e outras indústrias do usuário final. O relatório também cobre o tamanho do mercado e as previsões para revestimento polimérico para proteção contra corrosão em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Epóxi |

| Poliuretano |

| Poliéster |

| Fluoropolímero |

| Acrílico |

| Outros Polímeros (Nylon, PVDF, etc.) |

| Base Solvente |

| Base Água |

| Revestimento em Pó |

| Revestimento de Alto Teor de Sólidos |

| Revestimentos Termofixos |

| Revestimentos Termoplásticos |

| Petróleo e Gás |

| Marítimo |

| Construção e Infraestrutura |

| Automotivo e Transporte |

| Energia e Eletricidade (Eólica, Solar, Hidro) |

| Tratamento de Água e Águas Residuais |

| Outras Indústrias do Usuário Final (Mineração, Processamento Químico, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da Associação das Nações do Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Tipo de Polímero | Epóxi | |

| Poliuretano | ||

| Poliéster | ||

| Fluoropolímero | ||

| Acrílico | ||

| Outros Polímeros (Nylon, PVDF, etc.) | ||

| Por Formulação | Base Solvente | |

| Base Água | ||

| Revestimento em Pó | ||

| Revestimento de Alto Teor de Sólidos | ||

| Por Tecnologia | Revestimentos Termofixos | |

| Revestimentos Termoplásticos | ||

| Por Indústria do Usuário Final | Petróleo e Gás | |

| Marítimo | ||

| Construção e Infraestrutura | ||

| Automotivo e Transporte | ||

| Energia e Eletricidade (Eólica, Solar, Hidro) | ||

| Tratamento de Água e Águas Residuais | ||

| Outras Indústrias do Usuário Final (Mineração, Processamento Químico, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da Associação das Nações do Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de revestimento polimérico para proteção contra corrosão?

O mercado de revestimento polimérico para proteção contra corrosão está em USD 11,12 bilhões em 2026 e está previsto para atingir USD 13,41 bilhões até 2031 a um CAGR de 3,82% de 2026 a 2031.

Qual tipo de polímero deve crescer mais rapidamente durante o período de 2026-2031?

Os revestimentos de fluoropolímero, impulsionados por projetos offshore de hidrogênio e amônia, devem registrar um CAGR de 4,57%, o mais alto entre os grupos de polímeros.

Como o endurecimento das regras de compostos orgânicos voláteis está influenciando as escolhas de formulação?

Limites mais rígidos da Agência de Proteção Ambiental dos Estados Unidos e da União Europeia estão direcionando os compradores para longe das misturas base solvente e em direção a sistemas em pó, base água e de alto teor de sólidos que atendem aos limites de baixo teor de compostos orgânicos voláteis e pegada de carbono.

Por que os proprietários de ativos estão priorizando sistemas de revestimento de 25 a 30 anos?

A escassez de mão de obra para aplicadores certificados e o perfil superior de custo total de propriedade dos revestimentos de longa duração tornam os ciclos de reaplicação menos frequentes economicamente atraentes.

Qual segmento do usuário final está previsto para registrar o crescimento mais rápido?

As instalações de energia e eletricidade, especialmente a infraestrutura de energia eólica offshore, devem se expandir a um CAGR de 5,03% até 2031.

Página atualizada pela última vez em: