Marktgröße und Marktanteil für Korrosionsschutz-Polymerbeschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 11.12 Milliarden US-Dollar |

| Marktgröße (2031) | 13.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Korrosionsschutz-Polymerbeschichtungen von Mordor Intelligence

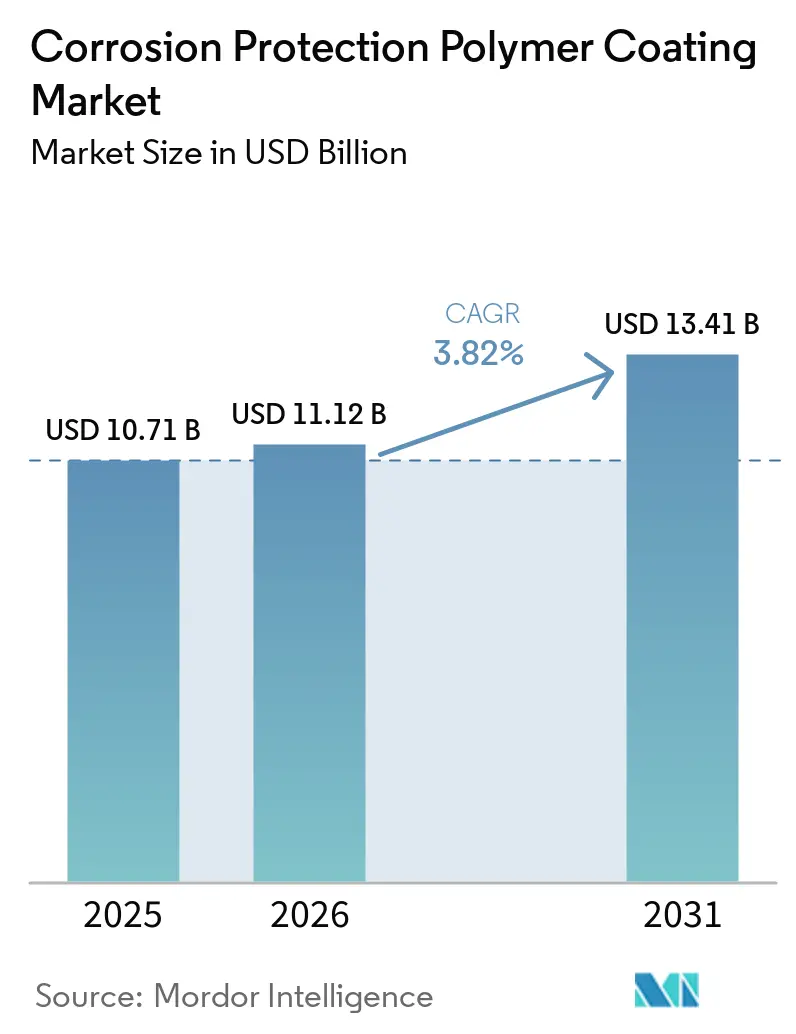

Die Marktgröße für Korrosionsschutz-Polymerbeschichtungen wird voraussichtlich von 10,71 Milliarden USD im Jahr 2025 auf 11,12 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,82 % über den Zeitraum 2026–2031 einen Wert von 13,41 Milliarden USD erreichen. Da der Fokus sich von der bloßen Erneuerung korrodierter Anlagen hin zur Verlängerung ihrer Nutzungsdauer verlagert, gewinnen fortschrittliche Beschichtungssysteme zunehmend an Bedeutung. Diese Systeme bieten eine bemerkenswerte Beständigkeit, insbesondere in anspruchsvollen Umgebungen wie Spritzwasserzonen und Tiefseeumgebungen. Die Dringlichkeit dieser Beständigkeit wird durch einen drohenden Arbeitskräftemangel in den Vereinigten Staaten verschärft, wo ein erheblicher Mangel an Infrastrukturarbeitern qualifizierte Wiederauftragsteams zu einer Seltenheit gemacht hat. Investitionen fließen zunehmend in Fluorpolymer-Chemien, die für ihre Widerstandsfähigkeit gegen Chloridangriffe und die Einhaltung von Wasserstoffreinheitsstandards gefeiert werden, insbesondere in Offshore-Power-to-X-Anlagen. In diesem wettbewerbsintensiven Umfeld ernten Lieferanten, die VOC-arme Plattformen mit digitalen Zwillings-Wartungstools kombinieren, die Früchte ihrer Arbeit, da Anlagenbetreiber prädiktive Modelle gegenüber traditionellen kalendergestützten Inspektionen bevorzugen.

Wichtigste Erkenntnisse des Berichts

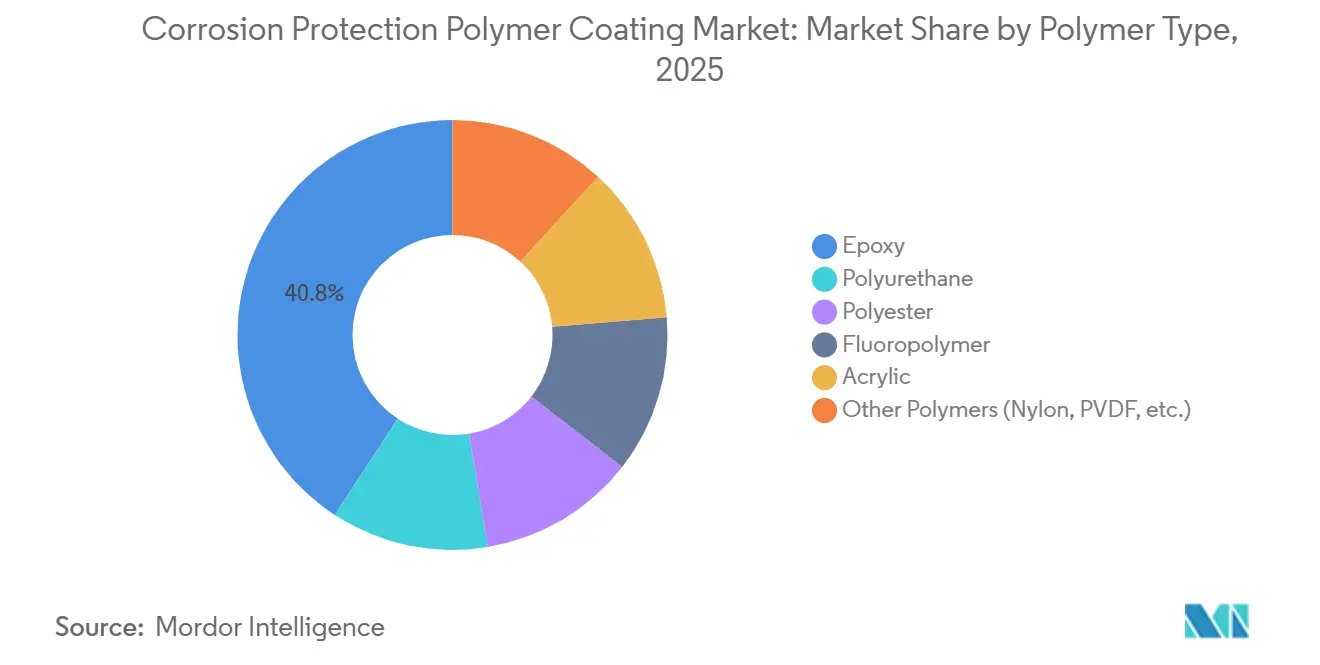

- Nach Polymertyp führten Epoxidsysteme im Jahr 2025 mit einem Umsatzanteil von 40,78 %, während Fluorpolymerbeschichtungen bis 2031 voraussichtlich eine CAGR von 4,57 % erzielen werden.

- Nach Formulierung entfielen lösemittelbasierte Produkte im Jahr 2025 auf 44,68 % des Umsatzes, während Pulverbeschichtungen im Zeitraum 2026–2031 mit einer CAGR von 4,68 % voranschreiten.

- Nach Technologie repräsentierten duroplastische Chemien im Jahr 2025 61,19 % des Umsatzes; thermoplastische Systeme sollen bis 2031 mit einer CAGR von 4,83 % wachsen.

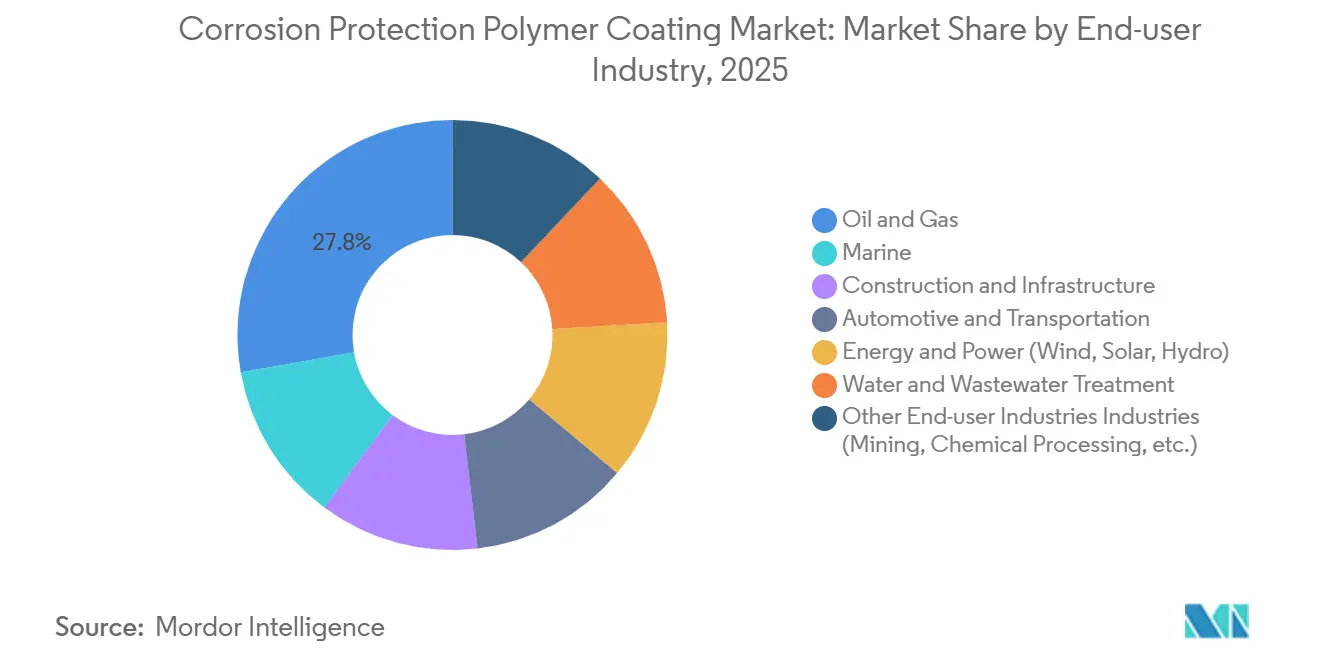

- Nach Endverbraucher entfielen auf Öl- und Gasanlagen im Jahr 2025 27,78 % der Nachfrage, während Energie- und Stromanlagen im Zeitraum 2026–2031 die schnellste CAGR von 5,03 % verzeichnen.

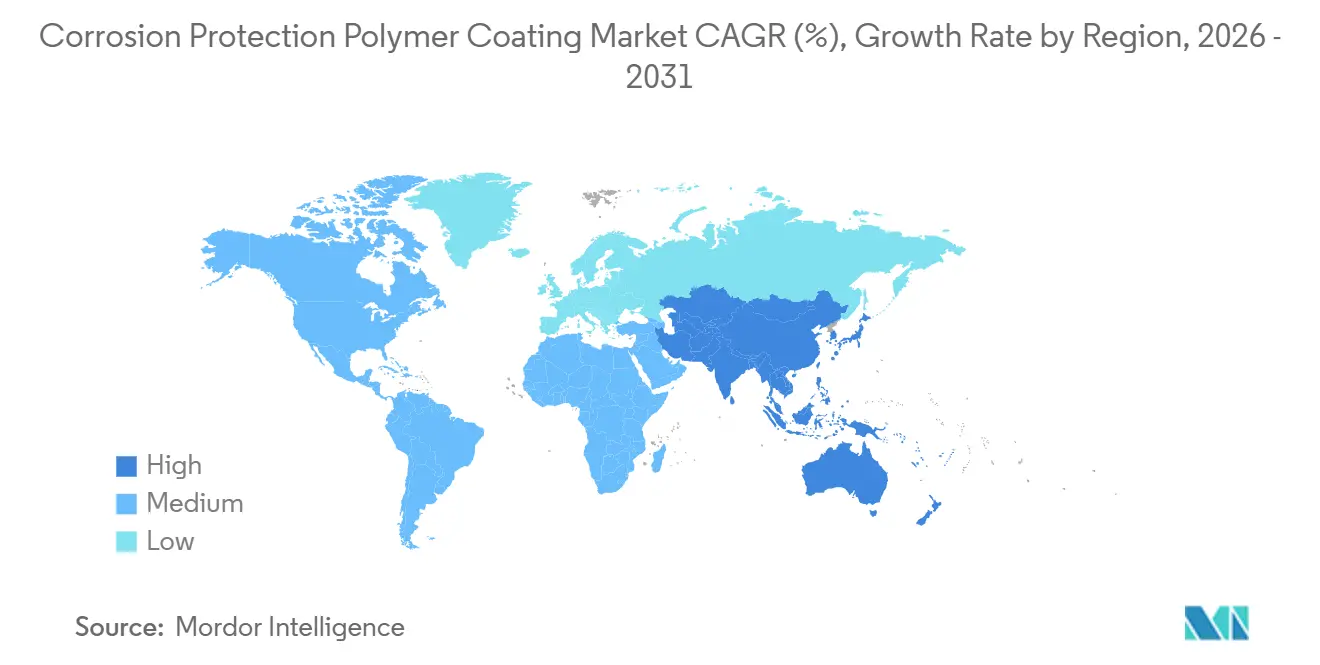

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 44,78 % des Umsatzes und soll bis 2031 mit einer CAGR von 4,55 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Korrosionsschutz-Polymerbeschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturboom in aufstrebenden Volkswirtschaften | +1.20% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zur Verlängerung der Anlagenlebensdauer und Reduzierung der Lebenszykluskosten | +0.90% | Global, frühe Übernahme in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Offshore-Projekte für erneuerbare H₂/NH₃-Energie an korrosiven Standorten | +0.60% | Nordsee, Naher Osten, Australien, Pilotaktivitäten in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Zwillinge für prädiktive Wartung | +0.40% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Bedarf an Marineerneuerung für magnetarme Beschichtungen | +0.30% | Vereinigte Staaten, China, Indien, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturboom in aufstrebenden Volkswirtschaften

Im Jahr 2026 genehmigte China Projekte, die Flughäfen, Überseefahren, Hochspannungs-Gleichstromübertragungsnetze und Wasserkraft umfassen, die alle einen langfristigen Korrosionsschutz erfordern. Unterdessen hat Indiens Nationale Infrastrukturpipeline ein erhebliches Budget für Energie und Straßen bereitgestellt, was die Nachfrage nach Epoxid- und Polyurethansystemen stärkt, die den ISO-12944-C5-M-Standards entsprechen[1]NITI Aayog, "Nationale Infrastrukturpipeline," niti.gov.in . Multilaterale Kreditvergabe hat private Infrastrukturinvestitionen in Schwellenmärkten erhöht. In Lateinamerika und Subsahara-Afrika übersteigen aufgeschobene Wartungsrückstände häufig erhebliche Teile der Anlagenwerte, was Eigentümer dazu veranlasst, hochaufbauende Beschichtungen einzusetzen, um Ersatz zu verzögern. Das Wachstum bei Greenfield-Auslandsdirektinvestitionen in die Infrastruktur unterstreicht den wachsenden Einfluss von Privatkapital bei der Gestaltung regionaler Spezifikationen, das häufig mit öffentlichen Budgets in Einklang gebracht wird. Die Verlagerung hin zu internationalen Standards begünstigt globale Lieferanten mit zertifizierten Labors, während lokale Akteure ohne Drittanbieterdaten benachteiligt werden.

Verlagerung hin zur Verlängerung der Anlagenlebensdauer und Reduzierung der Lebenszykluskosten

Sherwin-Williams hat gezeigt, dass etwas höhere Vorabkosten für ein Langzeitsystem zu erheblichen Einsparungen bei den Gesamtbetriebskosten führen können, insbesondere wenn Arbeits- und Ausfallzeiten berücksichtigt werden. BioBond betonte, dass präventive Wartung im Vergleich zu reaktiven Reparaturen und Notfallersatz zu erheblichen Einsparungen führen kann, was die Bedeutung langlebiger Beschichtungen unterstreicht. Offshore-Wasserstoff- und Ammoniakprojekte, wie SwitcH2's Atlantico, haben sich von minderwertigen Epoxiden abgewandt und entscheiden sich stattdessen für PVDF- und PTFE-Deckschichten. Wärtsiläs schwimmender Ammoniakcracker integriert korrosionsbeständige Legierungen mit Polymerauskleidungen, die sowohl kryogenem Ammoniak als auch Meerwasser standhalten. Beschaffungstrends priorisieren nun „besten Wert über die Anlagenlebensdauer” und ermutigen Lieferanten, elektrochemische Impedanzdaten bereitzustellen, anstatt sich ausschließlich auf Schichtdickenmetriken zu verlassen.

Offshore-Projekte für erneuerbare H₂/NH₃-Energie an korrosiven Standorten

SwitcH2's FPSOs, die sich in hochsalinen Spritzwasserzonen befinden, integrieren Meerwasserelektrolyse, Haber-Bosch-Synthese und kryogene Lagerung. Diese Zonen stellen Herausforderungen für konventionelle Marineepoxide dar, die anfällig für Aminempfindlichkeit und Wasserstoffpermeation sind. Wärtsiläs Offshore-Cracker erfordert Fluorpolymerauskleidungen, die sowohl flüssigem Ammoniak als auch den Risiken der Wasserstoffversprödung widerstehen können. Der Globale Windenergierat prognostiziert ein erhebliches Wachstum der Offshore-Windkapazität im Zeitraum 2026–2031. Normen wie ISO 24656:2022 schreiben spezifische Trockenfilmdicken in Spritzwasserzonen vor, eine Nische, in der thermoplastische Pulver und hochaufbauende Epoxide hervorstechen. Regionen wie die Nordsee, der Nahe Osten und Australien treiben mit ihren Power-to-X-Ambitionen die Nachfrage nach Lieferanten mit Fluorpolymer-Expertise an.

Einführung digitaler Zwillinge für prädiktive Wartung

Ein SAE-Papier modellierte erfolgreich eine Automobil-Elektrotauchlackieranlage, sagte dünne Zonen vor der Inspektion voraus und reduzierte dadurch Ausschuss. Dieser Ansatz mit digitalen Zwillingen ermöglicht es Anlagenbetreibern in Kombination mit eingebetteten elektrochemischen Impedanzsensoren, von festen Zyklen zu zustandsbasierten Neubeschichtungen überzugehen und dadurch die Nutzungsdauer zu verlängern. Die US-Marine testet flottenweit digitale Zwillinge, die Rumpfbeschichtungszustände mit kathodischen Schutzströmen integrieren, um Korrosionskosten zu senken. Unternehmen wie Nordson und Gema nutzen geschlossene Pulverleitungen, die Schichtaufbau und Aushärtetemperaturen dokumentieren und prüfbare Daten für Garantieansprüche generieren. Obwohl derzeit nur ein kleiner Prozentsatz der Beschichtungsprojekte solche Sensoren einsetzt, haben frühe Anwender deutlich weniger ungeplante Ausfälle gemeldet.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC/HAP-Emissionsvorschriften | -0.50% | Nordamerika und Europa, zunehmend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Globaler Mangel an zertifizierten Applikatoren | -0.30% | Global, akut in Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Langwierige Qualifizierungszyklen für neuartige Systeme | -0.20% | Global, insbesondere in der Öl- und Gas- sowie der Nuklearbranche | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC/HAP-Emissionsvorschriften

Im Januar 2025 begrenzte die US-amerikanische Umweltschutzbehörde VOC-Emissionen in Aerosolbeschichtungen und gewährte eine Verlängerung der Einhaltungsfrist bis Januar 2027[2]US-amerikanische Umweltschutzbehörde, "Nationale Emissionsstandards für Aerosolbeschichtungen," epa.gov . Dieser Schritt erforderte schnelle Neuformulierungen in der Branche. Unterdessen verschärfte die EU im Februar 2026 die Ecolabel-Regeln und führte einen Lebenszykluskohlenstoff-Fußabdruckschwellenwert ein, der wasser- und pulverbasierte Produkte begünstigt. North Carolina zeigt, wie staatliche Vorschriften bundesweite Grenzwerte überschreiten können, was zur Notwendigkeit mehrerer SKU-Varianten über verschiedene Rechtsbereiche hinweg führt. Die finanzielle Belastung durch Neuformulierungen ist erheblich und geht mit einer langen Testphase einher, was insbesondere für kleinere Akteure eine Herausforderung darstellt. Infolgedessen verlieren Kohlenteeremails und lösemittelreiche Epoxidkitte Marktanteile an hochfeststoffhaltige Polyurethane und Pulversysteme, die sowohl Emissions- als auch Leistungsstandards erfüllen.

Globaler Mangel an zertifizierten Applikatoren

Das im März 2026 gestartete TalentForce-Programm von AMPP zielt darauf ab, die Qualifikationslücke durch Ausbildungsprogramme und stapelbare Zertifizierungen zu schließen. Die Branche erlebt eine Arbeitskräftefluktuation in den Bereichen Strahlen, Spritzen und Inspektion, begleitet von einer wachsenden Zertifizierungsnachfrage. Im Nahen Osten haben sich Projektverzögerungen aufgrund eines Mangels an AMPP-qualifizierten Teams erhöht. Als Reaktion darauf wählen Eigentümer langlebige Beschichtungen, um Lebenszyklus-Berührungspunkte zu reduzieren. Lieferanten, die die Herausforderung erkannt haben, haben begonnen, Ausbildungsakademien in Zusammenarbeit mit AMPP zu betreiben, um eine stetige Arbeitskräftepipeline sicherzustellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymertyp: Fluorpolymere erschließen hochwertige Offshore-Projekte

Im Jahr 2025 dominierten Epoxidsysteme den Markt für Korrosionsschutz-Polymerbeschichtungen und erzielten 40,78 % des Umsatzes, dank ihrer langjährig bewährten Erfolgsbilanz in Pipelines und Ballasttanks. Während Fluorpolymervolumina bescheiden bleiben, wird für sie im Prognosezeitraum 2026–2031 eine CAGR von 4,57 % erwartet. Dieses Wachstum wird durch die Nachfrage nach PVDF und PTFE auf Offshore-Wasserstoff- und Ammoniakplattformen angetrieben, wo Toleranz gegenüber Chloridsprühnebel und Prozessreinheit von größter Bedeutung sind. Zwischen 2026 und 2031 werden Fluorpolymere voraussichtlich andere Polymergruppen im Korrosionsschutzmarkt übertreffen, gestützt durch ihre Premiumpreisgestaltung und die Einhaltung strenger Normen. Polyurethane, geschätzt für ihre UV-Beständigkeit, sind die bevorzugte Wahl für Fassadenmetalle und Automobil-Deckschichten. Ihre Empfindlichkeit gegenüber Feuchtigkeit unter feuchten Bedingungen schränkt jedoch ihre Verwendung in Marineanwendungen ein. Andererseits führt Polyester bei Haushaltsgeräten und HLK-Systemen, wobei biobasierte Harze eine entscheidende Rolle bei der erheblichen Reduzierung des eingebetteten Kohlenstoffs spielen.

Felddaten unterstreichen ein wachsendes Interesse an thermoplastischen Auskleidungen. United Pipeline Systems hat umfangreiche Kilometer HDPE Tite Liner verlegt, ein Schritt, der die bei fusionsbeschichteten Epoxiden üblichen Schweißzonenfehlstellen vermeidet. Forschungen zu PU/PTFE/Zellulose-Nanofaser-Verbundwerkstoffen deuten auf einen Trend zu Einschichtlösungen hin, die von den herkömmlichen Mehrschichtsystemen abweichen. Diese Entwicklung entspricht den Zielen der Eigentümer, Feldoperationen zu minimieren. Der heutige Fokus der Lieferkette hat sich auf Lebenszyklusdaten verlagert und geht über bloße anfängliche Haftungstests hinaus. Infolgedessen sind Lieferanten nun damit beauftragt, installierte Beschichtungen über EIS-Sensoren zu überwachen und Salzsprühleistungsdaten von Drittanbietern für Ausschreibungsangebote bereitzustellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formulierung: Pulverbeschichtungen gewinnen durch VOC- und Kohlenstoffvorschriften an Stärke

Im Jahr 2025 beherrschten lösemittelbasierte Systeme mit einem Umsatzanteil von 44,68 % den Markt für Korrosionsschutz-Polymerbeschichtungen, geschätzt für ihre dicke Einschichtanwendung und einfache Feldreparaturen. Verschärfte Vorschriften der US-amerikanischen Umweltschutzbehörde und der EU haben ihre Expansion jedoch gebremst und Käufer in Richtung hochfeststoffhaltiger und lösemittelbefreiter Mischungen gelenkt. Pulverbeschichtungen profitieren im Prognosezeitraum 2026–2031 von einer CAGR von 4,68 % und profitieren von der Staub-auf-Staub-Technologie, die Aushärteschritte reduziert, sowie von biobasierten Polyestern, die aufgrund von Gutschriften für grünes Bauen an Bedeutung gewinnen. Pulverbeschichtungen werden zunehmend in der Haushaltsgeräte- und Baubranche bevorzugt, wo Eigenschaften wie geringer Geruch und Overspray-Rückgewinnung sehr gefragt sind.

Wasserbasierte Epoxide sind die bevorzugte Wahl für Trinkwasseranwendungen und Innenräume, die geringen Geruch erfordern. Ihre langsamen Aushärtezeiten in kühlen Marinewerften stellen jedoch Herausforderungen dar. Hochfeststoffhaltige Novolake bieten eine lobenswerte Balance zwischen Leistung und regulatorischer Konformität, erfordern jedoch beheizte Mehrkomponentenpumpen und eine kompetente Belegschaft. Eine Studie aus dem Jahr 2026 enthüllt selbstheilende Pulver mit PDMS-Mikrokapseln, die das Potenzial haben, die Nutzungsdauer zu verdoppeln und in Infrastrukturmärkte einzudringen, die traditionell von lösemittelbasierten Epoxiden dominiert werden. Darüber hinaus verfolgen Fabrikautomatisierungssysteme nun geschickt Aushärtetemperaturen und Schichtaufbauten und generieren Daten für ESG-Prüfungen, die lobenswerte Reduzierungen von Abfall und Energieverbrauch hervorheben.

Nach Technologie: Thermoplaste schreiten bei nahtlosen Pipelinebarrieren voran

Im Jahr 2025 entfielen auf duroplastische Chemien 61,19 % des Umsatzes im Markt für Korrosionsschutz-Polymerbeschichtungen. Netzwerke wie Epoxid, Polyurethan und Polyester, bekannt für ihre Beständigkeit gegen Lösemittel und Wärme, spielen eine entscheidende Rolle in Anwendungen von Raffinerien bis hin zu Ballasttanks. Die Nachfrage nach Thermoplasten steigt mit einer jährlichen Rate von 4,83 %. Dieses Wachstum wird hauptsächlich durch HDPE- und PP-Auskleidungen angetrieben, die nahtlose Barrieren innerhalb von Pipelines schaffen und Korrosionsschwachstellen an Umfangsschweißnähten effektiv eliminieren. Der Markt für thermoplastische Systeme für Pipelinebeschichtungen wird im Prognosezeitraum 2026–2031 voraussichtlich stetig wachsen, unterstützt durch die Einführung von Normen wie ISO 21809 und CAN/CSA Z245.21.

Hybridsysteme, die Epoxidgrundierungen mit thermoplastischen Deckschichten kombinieren, setzen neue Maßstäbe bei Schlagfestigkeit und Flexibilität. Tiefsee-Projekte schreiben nun syntaktische Polypropylen-Schichten vor, die für Temperaturen von bis zu 140 Grad Celsius und Tiefen von bis zu 3.000 Metern ausgelegt sind. Ein wesentliches Merkmal dieser Beschichtungen ist ihre Reparierbarkeit; Techniker können beschädigte Abschnitte nahtlos durch Wärmefügen reparieren und vermeiden so das Strahlen. Diese Fähigkeit ist besonders wichtig in Szenarien, in denen zertifizierte Applikatoren nur begrenzt verfügbar sind.

Nach Endverbraucherbranche: Energie und Strom entwickelt sich zum schnellsten Wachstumssegment

Öl und Gas entfielen im Jahr 2025 auf 27,78 % der Nachfrage, was die tief verwurzelte Tradition des Sektors unterstreicht. Der Energie- und Stromsektor übertrifft jedoch mit einer Wachstumsrate von 5,03 % CAGR im Prognosezeitraum 2026–2031. Dieser Anstieg wird durch den Bedarf der Offshore-Wind- und Solarindustrie an 1.000-Mikron-Systemen zur Einhaltung der ISO-12944-9- und ISO-24656-Betriebszyklen angetrieben. Infolgedessen expandiert der Markt für Korrosionsschutz-Polymerbeschichtungen im Bereich Energie und Strom schneller als sein Öl- und Gas-Pendant, angetrieben durch einen prognostizierten Anstieg der Offshore-Windkapazität bis 2030. Gleichzeitig setzen Marineflotten auf Antifouling-Silikonrumpfbeschichtungen, um Widerstand zu minimieren und Korrosion entgegenzuwirken.

Im Bausektor tendieren Nutzer zu langlebigen Bewehrungsstählen und Brückenstählen und berücksichtigen dabei sorgfältig die Lebenszykluskosten. Im Automobilsektor gibt es einen Druck zur Gewichtsreduzierung, um Beschichtungsflächen zu verringern. Diese Verlagerung hat das Volumenwachstum gedämpft, auch wenn Pulverklarlacke an Bedeutung gewinnen. Obwohl Nischenmärkte, halten die Wasseraufbereitungs- und Bergbausektoren eine stetige Abhängigkeit von chemikalienbeständigen Auskleidungen und Abriebschutzschichten aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 dominierte Asien-Pazifik den Markt für Korrosionsschutz-Polymerbeschichtungen mit einem Umsatzanteil von 44,78 % und einer prognostizierten CAGR von 4,55 % im Prognosezeitraum 2026–2031. Chinas öffentliche Bauvorhaben und Indiens Infrastrukturinitiativen treiben die Nachfrage nach Epoxid und Polyurethan an, auch wenn die Region ihre VOC-Vorschriften verschärft. Um der wachsenden Nachfrage bei Haushaltsgeräten und Zweirädern gerecht zu werden, erweitern lokale Größen wie Berger Paints und Kansai Nerolac ihre Werkskapazitäten. Da Unternehmen ihre Lieferketten diversifizieren, entwickeln sich ASEAN-Standorte zu bevorzugten Standorten für Fabrikinvestitionen. Ein bemerkenswertes Beispiel ist PPGs Erweiterung seines Industriebeschichtungsstandorts in Vietnam, was sein Vertrauen in die Region unterstreicht.

Nordamerika profitiert von Bundesfinanzierungen für Brücken, Wasserprojekte und Offshore-Windprojekte im Atlantik. Während die VOC-Obergrenzen der US-amerikanischen Umweltschutzbehörde Formulierer herausfordern, signalisieren PPGs bedeutende Investitionen in einen Luft- und Raumfahrtstandort in Carolina und eine Automobilerweiterung in Ohio ihr Vertrauen in das Potenzial der Region. Kanadas Ölsandpipelines, die fusionsbeschichtete Epoxide bevorzugen, sehen sich Genehmigungshürden gegenüber, was eine Verlagerung des Fokus auf Wartungsneubeschichtungen bewirkt. Gleichzeitig verzeichnen mexikanische Automobilzentren aufgrund von Near-Shoring-Trends einen Anstieg bei Pulver- und Elektrotauchlackvolumina.

Europas verschärftes Ecolabel drängt Lösemittellinien in spezialisierte Anwendungen. Die expandierenden Offshore-Windprojekte in der Nordsee und im Ostseeraum steigern die Nachfrage nach hochaufbauenden Epoxiden und thermoplastischen Pulvern, insbesondere mit dem ISO-24656-Mandat. Die potenzielle Fusion von AkzoNobel und Axalta könnte die Marktdynamik verändern, bietet aber auch die Chance, Forschungs- und Entwicklungsressourcen zu bündeln, insbesondere für kohlenstoffarme Formulierungen. Die makroökonomischen Herausforderungen Osteuropas verlangsamen das Wachstum, doch erhöhte Verteidigungsausgaben fördern die Nachfrage nach Marinebeschichtungen in Polen und Norwegen. Im Nahen Osten erfordern ehrgeizige Projekte wie NEOM Systeme, die den UV-Strahlen und Thermoschocks der Wüste standhalten. Unterdessen erleben Afrikas Hafen- und Bergbausektoren Nachfrageschwankungen, die eng mit globalen Rohstofftrends verknüpft sind.

Wettbewerbslandschaft

Der Markt für Korrosionsschutz-Polymerbeschichtungen ist mäßig fragmentiert. Große Akteure wie PPG, Sherwin-Williams, AkzoNobel, Jotun und Hempel dominieren den Markt für Korrosionsschutz-Polymerbeschichtungen. Die AkzoNobel-Axalta-Partnerschaft ist mit ihrem beträchtlichen Umsatz darauf ausgerichtet, PPGs Vormachtstellung im Marinesektor herauszufordern und strebt einen schnellen Abschluss an. Die Wettbewerbslandschaft der Branche konzentriert sich zunehmend auf Nachhaltigkeit, digitale Dienstleistungen und die Erweiterung der geografischen Reichweite. BASF, AkzoNobel und Arkema sind an vorderster Front und liefern biobasierte Polyesterharze, die den Kohlenstoffausstoß erheblich reduzieren und ihnen einen Wettbewerbsvorteil bei LEED-Projekten verschaffen. In einem strategischen Schritt führte Sherwin-Williams OneCure-Pulver ein, das eine doppelte Anwendung von Grundierung und Deckschicht ermöglicht und dadurch die Linienstillstandszeiten drastisch reduziert.

Digitale Integration hebt sich als wichtiges Differenzierungsmerkmal im Markt hervor. SAEs virtuelle Lackierwerkstattmodelle minimieren nicht nur Ausschuss, sondern beschleunigen auch die Validierung. Nukote, das prädiktive Analysen nutzt, verzeichnet eine deutliche Verringerung von Ausfällen. AMPPs Beschichtungsinspektorprogramm verbessert die Anwendungsqualität und kommt indirekt mitsponsernden Lieferanten durch erhöhte Ausbildungsstandards zugute. Während regionale Spezialisten Vorteile durch schnelle Durchlaufzeiten und Dienstleistungen in lokalen Sprachen genießen, stehen sie vor Konsolidierungsherausforderungen, da globale Akteure einheitliche, VOC-arme, ISO-zertifizierte Produkte weltweit befürworten.

Marktführer für Korrosionsschutz-Polymerbeschichtungen

Akzo Nobel N.V.

Jotun

PPG Industries, Inc.

The Sherwin-Williams Company

Hempel A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Akzo Nobel N.V. und Axalta Coating Systems Ltd. haben eine endgültige Fusionsvereinbarung auf Aktienbasis unterzeichnet und damit ein globales Beschichtungsunternehmen mit einem Unternehmenswert von rund 25 Milliarden USD gegründet. Diese Fusion wird den Wettbewerb im Markt für Korrosionsschutz-Polymerbeschichtungen neu definieren.

- Juli 2024: Akzo Nobel N.V. hat im Rahmen einer Investition von 14 Millionen EUR eine aufgerüstete und automatisierte Produktionslinie an seinem Standort in Suzhou, China, in Betrieb genommen, um die Kapazität des Werks für Marine- und Schutzbeschichtungen zu verdoppeln. Diese Erweiterung soll seine Korrosionsschutz-Polymerbeschichtungen im Segment der Schutzbeschichtungen stärken.

Berichtsumfang des globalen Marktes für Korrosionsschutz-Polymerbeschichtungen

Korrosionsschutz-Polymerbeschichtungen sind dünnschichtige Beschichtungen oder Lacke aus Polymeren, die überlegene Haftung und Schutz gegen Korrosion bieten. Bei der Herstellung und Verwendung verschiedener Metallprodukte können Faktoren wie Oxidation und Korrosion, die häufig durch hohe Temperaturen und Feuchtigkeit ausgelöst werden, die Materialleistung beeinträchtigen oder zu Versagen führen. Polymerbeschichtungen schaffen eine Schutzbarriere, die verhindert, dass Metallmaterialien mit der äußeren Umgebung interagieren, und verlängern dadurch effektiv ihre Nutzungsdauer.

Der Markt für Korrosionsschutz-Polymerbeschichtungen ist nach Polymertyp, Formulierung, Technologie, Endverbraucherbranche und Geografie segmentiert. Nach Polymertyp ist der Markt in Epoxid, Polyurethan, Polyester, Fluorpolymer, Acryl und andere Polymere segmentiert. Nach Formulierung ist der Markt in lösemittelbasiert, wasserbasiert, Pulverbeschichtung und hochfeststoffhaltige Beschichtung segmentiert. Nach Technologie ist der Markt in duroplastische Beschichtungen und thermoplastische Beschichtungen segmentiert. Nach Endverbraucherbranche ist der Markt in Öl und Gas, Marine, Bau und Infrastruktur, Automobil und Transport, Energie und Strom, Wasser- und Abwasserbehandlung sowie andere Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Korrosionsschutz-Polymerbeschichtungen in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Epoxid |

| Polyurethan |

| Polyester |

| Fluorpolymer |

| Acryl |

| Andere Polymere (Nylon, PVDF usw.) |

| Lösemittelbasiert |

| Wasserbasiert |

| Pulverbeschichtung |

| Hochfeststoffhaltige Beschichtung |

| Duroplastische Beschichtungen |

| Thermoplastische Beschichtungen |

| Öl und Gas |

| Marine |

| Bau und Infrastruktur |

| Automobil und Transport |

| Energie und Strom (Wind, Solar, Wasserkraft) |

| Wasser- und Abwasserbehandlung |

| Andere Endverbraucherbranchen (Bergbau, chemische Verarbeitung usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Polymertyp | Epoxid | |

| Polyurethan | ||

| Polyester | ||

| Fluorpolymer | ||

| Acryl | ||

| Andere Polymere (Nylon, PVDF usw.) | ||

| Nach Formulierung | Lösemittelbasiert | |

| Wasserbasiert | ||

| Pulverbeschichtung | ||

| Hochfeststoffhaltige Beschichtung | ||

| Nach Technologie | Duroplastische Beschichtungen | |

| Thermoplastische Beschichtungen | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Marine | ||

| Bau und Infrastruktur | ||

| Automobil und Transport | ||

| Energie und Strom (Wind, Solar, Wasserkraft) | ||

| Wasser- und Abwasserbehandlung | ||

| Andere Endverbraucherbranchen (Bergbau, chemische Verarbeitung usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Korrosionsschutz-Polymerbeschichtungen?

Der Markt für Korrosionsschutz-Polymerbeschichtungen hat im Jahr 2026 einen Wert von 11,12 Milliarden USD und soll bis 2031 bei einer CAGR von 3,82 % von 2026 bis 2031 einen Wert von 13,41 Milliarden USD erreichen.

Welcher Polymertyp wird im Zeitraum 2026–2031 voraussichtlich am schnellsten wachsen?

Fluorpolymerbeschichtungen, angetrieben durch Offshore-Wasserstoff- und Ammoniakprojekte, werden voraussichtlich eine CAGR von 4,57 % erzielen, die höchste unter den Polymergruppen.

Wie beeinflussen verschärfte VOC-Vorschriften die Formulierungsentscheidungen?

Strengere Grenzwerte der US-amerikanischen Umweltschutzbehörde und der EU lenken Käufer von lösemittelbasierten Mischungen weg und hin zu Pulver-, wasser- und hochfeststoffhaltigen Systemen, die VOC-arme und Kohlenstoff-Fußabdruck-Schwellenwerte erfüllen.

Warum priorisieren Anlagenbetreiber Beschichtungssysteme mit einer Lebensdauer von 25–30 Jahren?

Arbeitskräftemangel bei zertifizierten Applikatoren und das überlegene Gesamtbetriebskostenprofil langlebiger Beschichtungen machen weniger Wiederauftragungszyklen wirtschaftlich attraktiv.

Welches Endverbrauchersegment wird voraussichtlich das schnellste Wachstum verzeichnen?

Energie- und Stromanlagen, insbesondere Offshore-Windinfrastruktur, werden bis 2031 voraussichtlich mit einer CAGR von 5,03 % wachsen.

Seite zuletzt aktualisiert am: