防食ポリマーコーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 11.12 十億米ドル |

| 市場規模 (2031) | 13.41 十億米ドル |

| 成長率 (2026 - 2031) | 3.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防食ポリマーコーティング市場分析

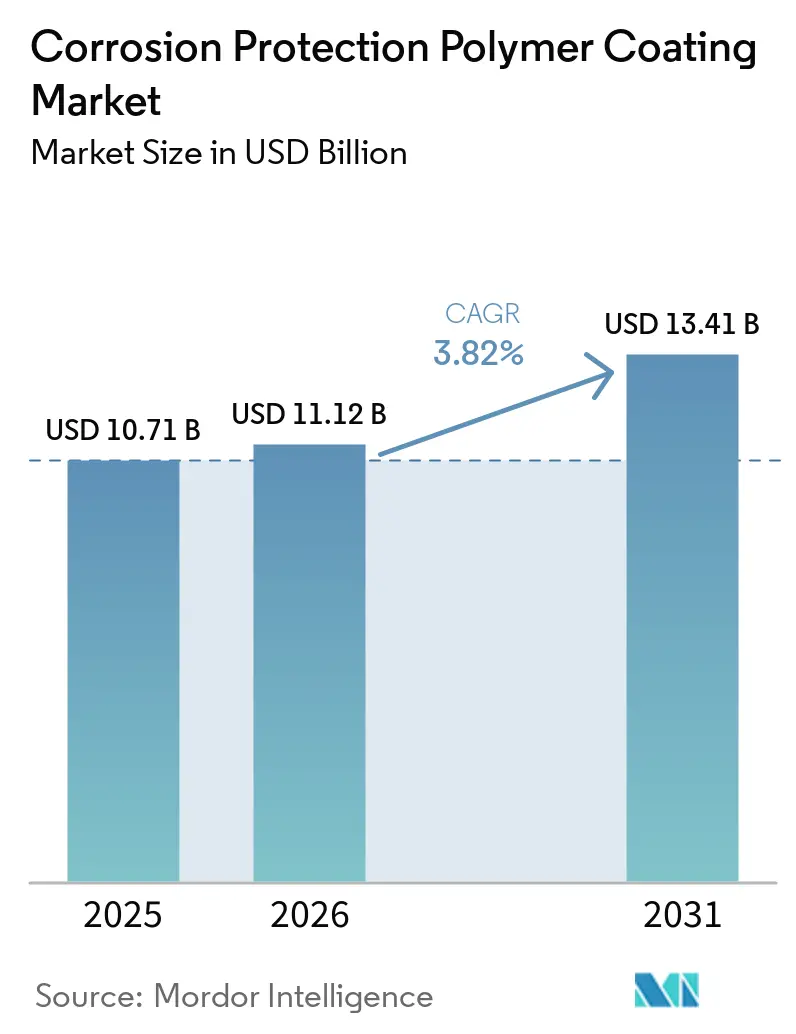

防食ポリマーコーティング市場規模は、2025年の107億1,000万米ドルから2026年には111億2,000万米ドルへと成長し、2026年から2031年にかけてCAGR 3.82%で2031年までに134億1,000万米ドルに達すると予測されています。腐食した資産を単に交換するだけでなく、その耐用年数を延長することに焦点が移るにつれ、高度なコーティングシステムの存在感が増しています。これらのシステムは、スプラッシュゾーンや深海環境などの過酷な環境において、特に優れた耐久性を発揮します。この耐久性の必要性は、米国における差し迫った労働力不足によってさらに高まっており、インフラ作業員の大幅な不足により、資格を持つ再塗装クルーは希少な存在となっています。特に洋上パワー・トゥ・Xプラントにおいて、塩化物攻撃への耐性と水素純度基準への適合で高く評価されるフルオロポリマー化学への投資が増加しています。この競争の激しい分野では、低VOCプラットフォームとデジタルツインメンテナンスツールを組み合わせたサプライヤーが恩恵を受けており、資産オーナーが従来のカレンダーベースの点検から予測モデルへと移行しているためです。

主要レポートのポイント

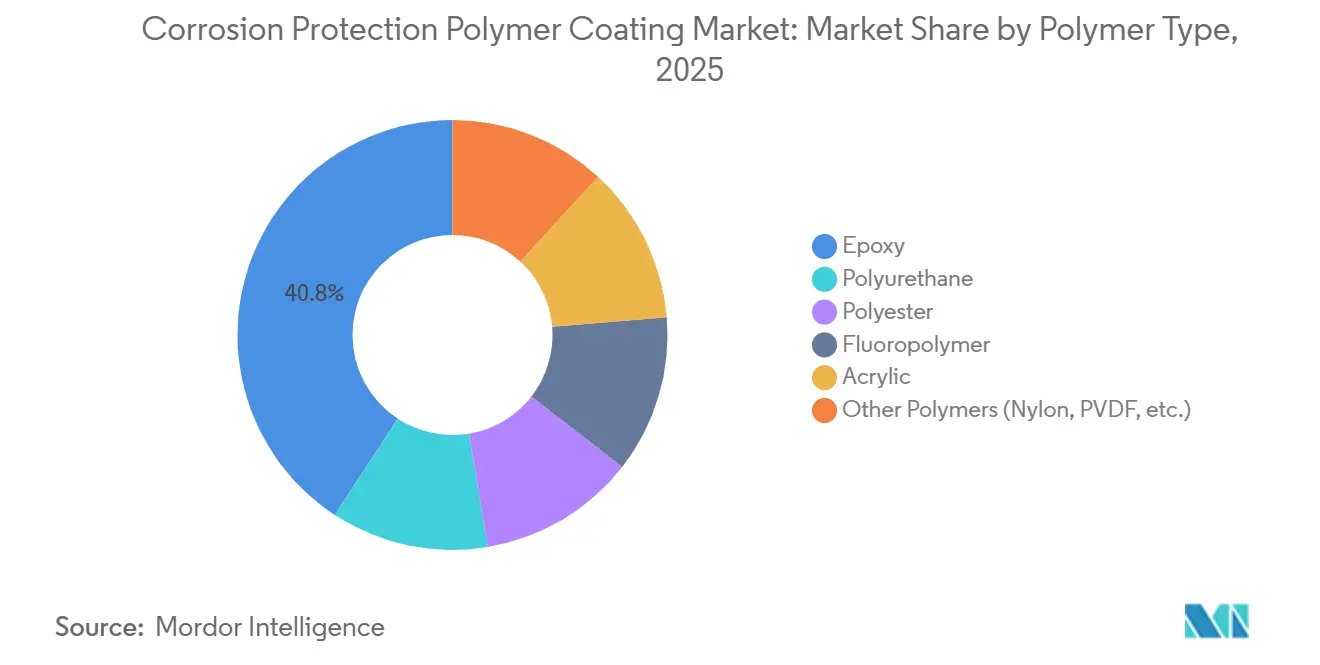

- ポリマータイプ別では、エポキシシステムが2025年に40.78%の収益シェアをリードし、フルオロポリマーコーティングは2031年までにCAGR 4.57%で拡大する見込みです。

- 配合別では、溶剤系製品が2025年収益の44.68%を占め、粉体塗料は2026年から2031年にかけてCAGR 4.68%で拡大しています。

- 技術別では、熱硬化性化学が2025年収益の61.19%を占め、熱可塑性システムは2031年までにCAGR 4.83%で成長する見込みです。

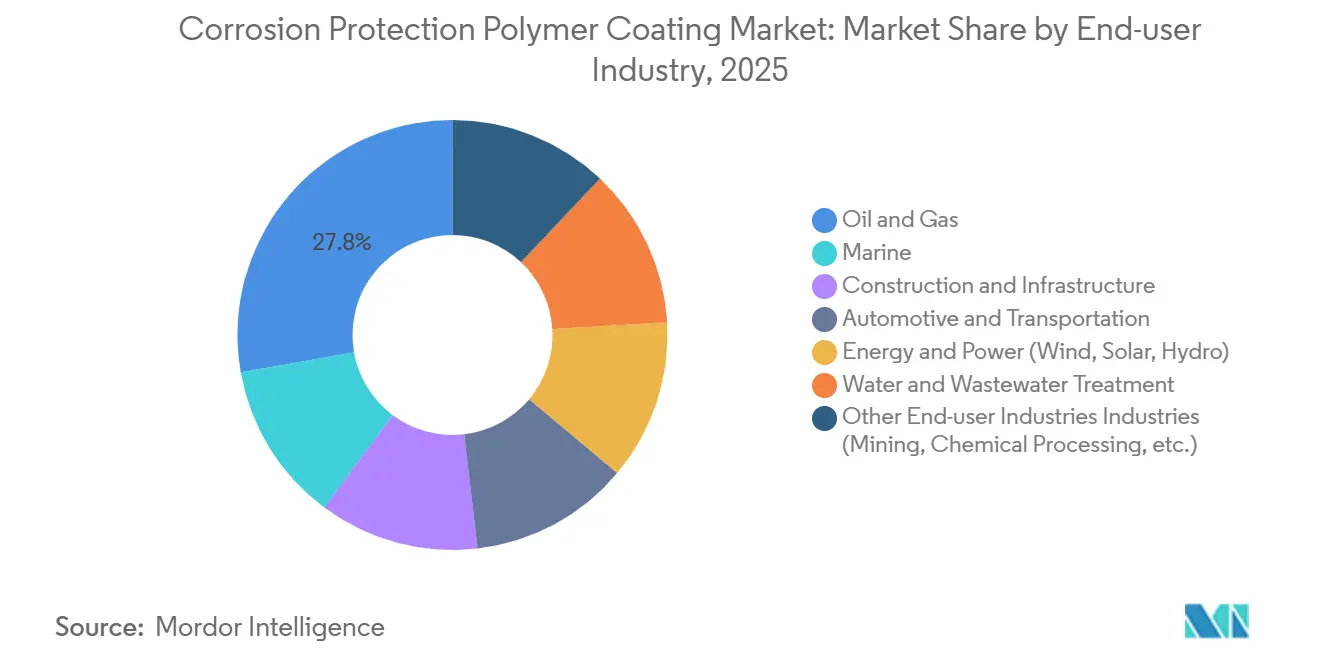

- エンドユーザー別では、石油・ガス設備が2025年に27.78%の需要を獲得しましたが、エネルギー・電力資産が2026年から2031年にかけて最速のCAGR 5.03%を記録しています。

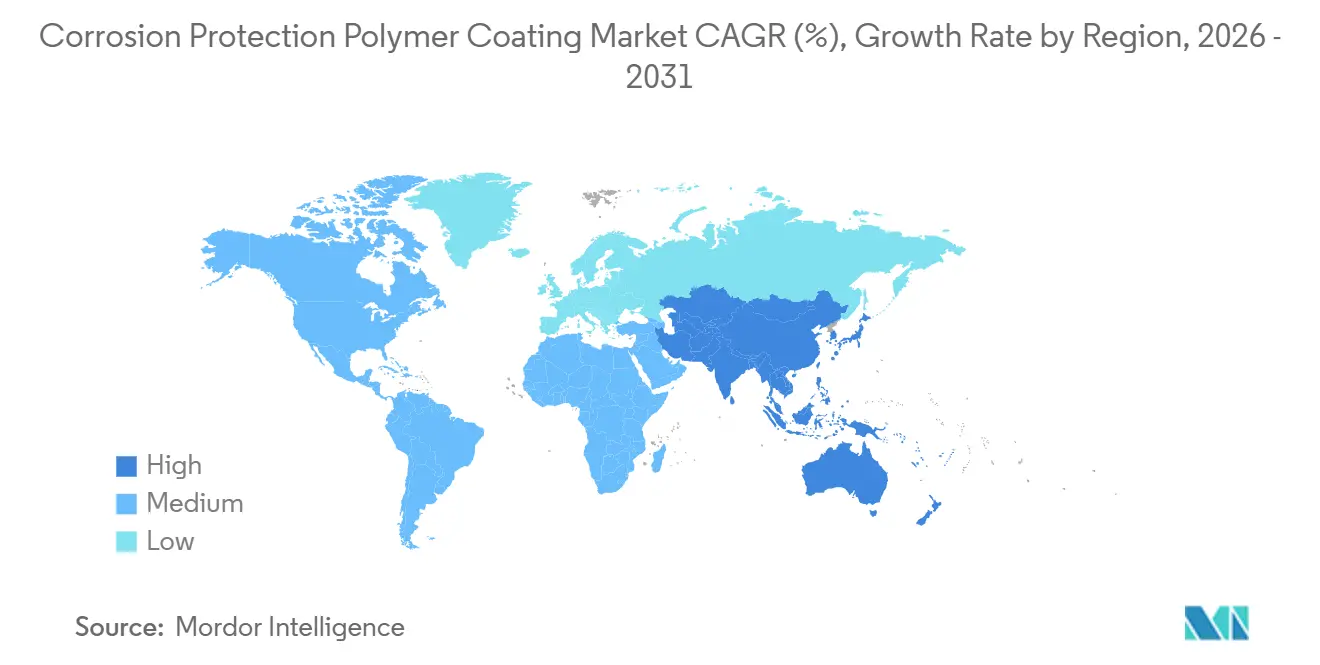

- 地域別では、アジア太平洋が2025年に44.78%の収益を生み出し、2031年までにCAGR 4.55%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の防食ポリマーコーティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済国におけるインフラブーム | +1.20% | アジア太平洋中心、中東および南米への波及 | 中期(2〜4年) |

| 資産耐用年数延長およびライフサイクルコスト削減への移行 | +0.90% | グローバル、北米および欧州での早期採用 | 長期(4年以上) |

| 腐食性サイトにおける洋上再生可能エネルギーH₂/NH₃プロジェクト | +0.60% | 北海、中東、オーストラリア、アジア太平洋でのパイロット活動 | 長期(4年以上) |

| デジタルツイン主導の予知保全の普及 | +0.40% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 低磁性コーティングに対する海軍近代化ニーズ | +0.30% | 米国、中国、インド、韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興経済国におけるインフラブーム

2026年、中国は空港、海峡横断フェリー、超高圧送電網、水力発電を含むプロジェクトを承認しており、これらはすべて長期的な防食保護を必要とします。一方、インドの国家インフラパイプラインは、エネルギーおよび道路向けに相当な予算を配分しており、ISO 12944 C5-M規格に準拠したエポキシおよびポリウレタンシステムの需要を後押ししています[1]NITI Aayog、「国家インフラパイプライン」、niti.gov.in。多国間融資は新興市場における民間インフラ投資を増加させています。ラテンアメリカおよびサブサハラアフリカでは、延期されたメンテナンスの積み残しが資産価値の相当部分を超えることが多く、オーナーは交換を遅らせるためにハイビルドコーティングを採用するよう促されています。インフラへのグリーンフィールド外国直接投資の成長は、地域仕様の形成における民間資本の影響力の高まりを示しており、多くの場合、公共予算と連動しています。国際規格への移行は認定ラボを持つグローバルサプライヤーに有利に働く一方、第三者データを持たないローカルプレイヤーには不利に働きます。

資産耐用年数延長およびライフサイクルコスト削減への移行

Sherwin-Williamsは、長期システムの初期コストがわずかに高くても、特に労働力とダウンタイムを考慮した場合、総所有コストで大幅な節約につながることを実証しました。BioBondは、予防的メンテナンスが事後対応型の修理や緊急交換と比較して大幅な節約につながることを強調し、長寿命コーティングの重要性を強化しました。SwitcH2のAtlanticoなどの洋上水素・アンモニアプロジェクトは、低グレードのエポキシから離れ、PVDFおよびPTFEトップコートを選択しています。WärtsiläのフローティングアンモニアクラッカーはCryogenic(極低温)アンモニアと海水の両方に耐えるよう設計されたポリマーライニングと耐食合金を統合しています。調達トレンドは現在「資産ライフにわたるベストバリュー」を優先しており、サプライヤーは膜厚指標だけに頼るのではなく、電気化学インピーダンスデータを提供することが求められています。

腐食性サイトにおける洋上再生可能エネルギーH₂/NH₃プロジェクト

SwitcH2のFPSO(浮体式生産貯蔵積出設備)は、高塩分スプラッシュゾーンに位置し、海水電解、ハーバー・ボッシュ合成、極低温貯蔵を統合しています。これらのゾーンは、アミン感受性と水素透過に弱い従来の海洋用エポキシに課題をもたらします。Wärtsiläの洋上クラッカーは、液体アンモニアと水素脆化のリスクの両方に耐えられるフルオロポリマーライニングを必要とします。世界風力エネルギー協議会は、2026年から2031年の期間に洋上風力容量の大幅な成長を予測しています。ISO 24656:2022などの規格は、スプラッシュゾーンにおける特定の乾燥膜厚を義務付けており、これは熱可塑性粉体とハイビルドエポキシが優れているニッチな分野です。北海、中東、オーストラリアなどの地域は、パワー・トゥ・Xの野望を持ち、フルオロポリマーの専門知識を持つサプライヤーへの需要を牽引しています。

デジタルツイン主導の予知保全の普及

SAEの論文は、自動車用電着塗装ラインのモデル化に成功し、検査前に薄膜ゾーンを予測することでスクラップを削減しました。このデジタルツインアプローチは、埋め込み型電気化学インピーダンスセンサーと組み合わせることで、資産オーナーが固定サイクルから状態ベースの再塗装へと移行し、耐用年数を延長することを可能にします。米国海軍は、腐食コストを削減するために船体コーティング状態と陰極防食電流を統合した艦隊全体のデジタルツインをテストしています。NordsonやGemaなどの企業は、膜厚と硬化温度を記録し、保証請求のための監査可能なデータを生成するクローズドループ粉体ラインを活用しています。現在、コーティングプロジェクトのうちこのようなセンサーを導入しているのはわずかな割合ですが、早期採用者は計画外の停止が大幅に減少したと報告しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なVOC/HAP排出規制 | -0.50% | 北米および欧州、アジア太平洋でも上昇中 | 短期(2年以内) |

| 認定アプリケーターの世界的不足 | -0.30% | グローバル、北米・欧州・中東で深刻 | 中期(2〜4年) |

| 新規システムの長期的な認定サイクル | -0.20% | グローバル、特に石油・ガスおよび原子力セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なVOC/HAP排出規制

2025年1月、米国環境保護庁はエアゾールコーティングのVOCに上限を設け、2027年1月まで遵守の猶予期間を付与しました[2]米国環境保護庁、「エアゾールコーティングに関する国家排出基準」、epa.gov。この動きは業界に迅速な再配合を求めました。一方、2026年2月、EUはエコラベル規則を強化し、水系および粉体製品を優遇するライフサイクル炭素フットプリント閾値を導入しました。ノースカロライナ州は、州規制が連邦基準を超える場合があることを示しており、管轄区域をまたいで複数のSKUバリアントが必要となっています。再配合の財務的負担は大きく、長期にわたるテスト期間を伴うため、特に中小規模のプレイヤーには課題となっています。その結果、コールタールエナメルと高溶剤エポキシマスチックは、排出基準と性能基準の両方を満たす高固形分ポリウレタンおよび粉体システムにシェアを奪われています。

認定アプリケーターの世界的不足

2026年3月に開始されたAMPPのTalentForceは、見習い制度と積み上げ可能な資格を通じてスキルギャップに対処することを目的としています。業界では、ブラスト処理、スプレー、検査の職種における労働力の減少と、認定需要の増大が同時に起きています。中東では、AMPP資格を持つクルーの不足によりプロジェクトの遅延が増加しています。これに対応して、オーナーはライフサイクルの接触点を減らすために長寿命コーティングを選択しています。課題を認識したサプライヤーは、安定した労働力パイプラインを確保するためにAMPPと連携してトレーニングアカデミーの運営を開始しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポリマータイプ別:フルオロポリマーが高付加価値洋上プロジェクトを獲得

2025年、エポキシシステムは防食ポリマーコーティング市場を支配し、パイプラインおよびバラストタンクにおける長年の実績により売上の40.78%を獲得しました。フルオロポリマーの量は依然として控えめですが、2026年から2031年の予測期間中にCAGR 4.57%を達成すると予測されています。この成長は、塩化物スプレーへの耐性とプロセス純度が最重要視される洋上水素・アンモニアプラットフォームにおけるPVDFおよびPTFEの需要によって牽引されています。2026年から2031年にかけて、フルオロポリマーはプレミアム価格設定と厳格な規格への適合に支えられ、防食市場において他のポリマーグループを凌駕する見込みです。UV耐性で高く評価されるポリウレタンは、ファサード金属および自動車用トップコートに好まれる選択肢です。ただし、多湿条件での水分への感受性が海洋用途での使用を制限しています。一方、ポリエステルは家庭用電化製品およびHVACシステムでリードしており、バイオ由来樹脂が具体化された炭素を大幅に削減する上で重要な役割を果たしています。

フィールドデータは熱可塑性ライナーへの関心の高まりを裏付けています。United Pipeline SystemsはHDPE Tite Linerを大規模に展開しており、これは融着エポキシに一般的な溶接ゾーンのホリデーを回避するものです。PU/PTFE/セルロースナノファイバー複合材料の研究は、従来の多層スタックから離れたシングルコートソリューションへのトレンドを示しています。この進化は、フィールド作業を最小化するというオーナーの目標と一致しています。今日のサプライチェーンの焦点は、初期接着試験だけでなく、ライフサイクルデータへと移行しています。その結果、サプライヤーはEISセンサーを介して設置済みコーティングを監視し、入札のために第三者塩水噴霧性能データを提供することが求められています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

配合別:粉体塗料がVOCおよびカーボン規制で強化

2025年、溶剤系システムは防食ポリマーコーティング市場の収益の44.68%を占め、厚膜シングルコート塗布とフィールド補修の容易さで高く評価されました。しかし、EPAおよびEUからの規制強化がその拡大を阻み、購買者を高固形分および免除溶剤ブレンドへと誘導しています。粉体塗料は、2026年から2031年の予測期間中にCAGR 4.68%を享受しており、硬化工程を削減するダスト・オン・ダスト技術と、グリーンビルディングクレジットにより普及しているバイオ由来ポリエステルの恩恵を受けています。特に、粉体塗料は低臭気とオーバースプレー回収が強く求められる電化製品および建設セクターでますます好まれています。

水系エポキシは、飲料水用途および低臭気が求められる内装に好まれる選択肢です。ただし、寒冷な海洋ヤードでの硬化時間の遅さが課題となっています。高固形分ノボラックは性能と規制遵守のバランスが優れていますが、加熱式複数ポンプと熟練した労働力が必要という注意点があります。2026年の研究では、PDMSマイクロカプセルを含む自己修復粉体が発表され、耐用年数を2倍にし、従来は溶剤系エポキシの領域であったインフラ市場に参入する可能性を示しています。さらに、工場自動化システムは現在、硬化温度と膜厚を巧みに追跡し、廃棄物とエネルギー使用の顕著な削減を示すESG監査のためのデータを生成しています。

技術別:熱可塑性プラスチックがシームレスなパイプラインバリアで前進

2025年、熱硬化性化学は防食ポリマーコーティング市場の収益の61.19%を占めました。エポキシ、ポリウレタン、ポリエステルなどのネットワークは、溶剤と熱への耐性で知られており、精製所からバラストタンクまでの用途で重要な役割を果たしています。熱可塑性プラスチックの需要は年率4.83%で増加しています。この成長は主にHDPEおよびPPライナーによって牽引されており、パイプライン内に継ぎ目のないバリアを形成し、周溶接部の腐食ホットスポットを効果的に排除します。パイプラインコーティング向け熱可塑性システム市場は、ISO 21809およびCAN/CSA Z245.21などの規格の採用に支えられ、2026年から2031年の予測期間中に着実に成長すると予想されています。

エポキシプライマーと熱可塑性トップコートを組み合わせたハイブリッドスタックは、耐衝撃性と柔軟性において新たな基準を打ち立てています。深海プロジェクトでは現在、最高140度の温度と最大3,000メートルの深度に耐えるよう設計されたシンタクティックポリプロピレン層が指定されています。これらのコーティングの主要な特徴は補修性であり、技術者はブラスト処理を必要とせず、損傷した部分を熱融着でシームレスに修復できます。この能力は、認定アプリケーターが限られている状況において特に重要です。

エンドユーザー産業別:エネルギー・電力が最速成長セグメントとして台頭

石油・ガスは2025年の需要の27.78%を占め、このセクターの根強い存在感を示しています。しかし、エネルギー・電力セクターは2026年から2031年の予測期間中にCAGR 5.03%の成長率で上回っています。この急増は、ISO 12944-9およびISO 24656デューティサイクルに準拠するための1,000ミクロンシステムを必要とする洋上風力および太陽光産業の要件によって牽引されています。その結果、エネルギー・電力向け防食ポリマーコーティング市場は、2030年までの洋上風力容量の増加予測に後押しされ、石油・ガス部門よりも速いペースで拡大しています。同時に、海洋船隊は抵抗を最小化し腐食に対抗するためにファウルリリースシリコン船体コーティングを採用しています。

建設セクターでは、ユーザーはライフサイクルコストを慎重に考慮しながら、耐久性の高い鉄筋と橋梁用鋼材に引き寄せられています。自動車セクターでは、コーティング面積を削減するための軽量化への推進があります。この移行は、粉体クリアコートが普及する中でも量的成長を抑制しています。ニッチではありますが、水処理および鉱業セクターは耐薬品性ライニングと耐摩耗シールドへの安定した依存を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、アジア太平洋は防食ポリマーコーティング市場を支配し、収益の44.78%を占め、2026年から2031年の予測期間中にCAGR 4.55%を見込んでいます。中国の公共事業とインドのインフラ推進がエポキシおよびポリウレタンの需要を押し上げており、同地域がVOC規制を強化する中でも同様です。電化製品および二輪車向けの需要増大に対応するため、Berger PaintsやKansai Nerolacなどの地域大手は工場操業を拡大しています。企業がサプライチェーンを多様化するにつれ、ASEANハブが工場投資の主要拠点として台頭しています。注目すべき例として、PPGがベトナムの工業用コーティングサイトを拡張しており、同地域の可能性への信頼を示しています。

北米は、橋梁、水プロジェクト、大西洋岸洋上風力事業向けの連邦資金を活用しています。EPAのVOC上限が配合業者に課題をもたらす一方、PPGがカロライナの航空宇宙サイトとオハイオの自動車拡張に大規模投資を行っていることは、同地域の可能性への信頼を示しています。カナダの油砂パイプラインは融着エポキシを好みますが、承認の障壁に直面しており、メンテナンス再塗装へと焦点が移っています。同時に、メキシコの自動車ハブではニアショアリングトレンドにより粉体塗装および電着塗装の量が増加しています。

欧州のエコラベル強化は溶剤系ラインを特殊用途へと押しやっています。北海およびバルト海地域の洋上風力プロジェクトの拡大は、特にISO 24656の義務付けにより、厚膜エポキシおよび熱可塑性粉体への需要を高めています。AkzoNobelとAxaltaの潜在的な合併は市場ダイナミクスを変える可能性がありますが、特に低炭素配合向けの研究開発リソースを統合する機会も提供します。東欧のマクロ経済的課題は成長を鈍化させていますが、防衛支出の増加がポーランドとノルウェーで海軍用コーティングの需要を刺激しています。中東では、NEOMなどの野心的なプロジェクトが砂漠のUV線と熱衝撃に耐えるシステムを必要としています。一方、アフリカの港湾および鉱業セクターは、世界的な商品トレンドと密接に連動した需要変動を経験しています。

競合環境

防食ポリマーコーティング市場は中程度に分散しています。PPG、Sherwin-Williams、AkzoNobel、Jotun、Hempelなどの主要プレイヤーが防食ポリマーコーティング市場を支配しています。AkzoNobel-Axaltaのパートナーシップは、その相当な収益規模により、海洋セクターにおけるPPGの牙城に挑戦する態勢を整えており、迅速な締結を目指しています。業界の競合環境は、持続可能性、デジタルサービス、地理的リーチの拡大を中心に展開しています。BASF、AkzoNobel、Arkemaは、炭素排出を大幅に削減するバイオ由来ポリエステル樹脂を供給する最前線にあり、LEEDプロジェクトで競争優位性を持っています。戦略的な動きとして、Sherwin-WilliamsはOneCure粉体を展開し、プライマーとトップコートの二重塗布を可能にすることでラインのダウンタイムを大幅に削減しました。

デジタル統合は市場における主要な差別化要因として際立っています。SAEのバーチャルペイントショップモデルはスクラップを最小化するだけでなく、検証を加速します。Nukoteは予測分析を活用し、停止の顕著な減少を誇っています。AMPPのコーティング検査員プログラムは塗布品質を向上させ、高い訓練基準を通じて共同スポンサーサプライヤーに間接的な恩恵をもたらします。地域専門業者は迅速な対応と現地語サービスで優位性を持つ一方、グローバルプレイヤーが世界中で統一された低VOC・ISO認証製品を推進する中で統合の課題に直面しています。

防食ポリマーコーティング産業リーダー

Akzo Nobel N.V.

Jotun

PPG Industries, Inc.

The Sherwin-Williams Company

Hempel A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Akzo Nobel N.V.とAxalta Coating Systems Ltd.は、企業価値約250億米ドルの世界的なコーティング会社を形成する全株式交換合併契約に署名しました。この合併は防食ポリマーコーティング市場の競争を再定義するでしょう。

- 2024年7月:Akzo Nobel N.V.は、海洋および保護コーティング向けの工場能力を倍増させるための1,400万ユーロの投資の一環として、中国の蘇州サイトにアップグレードされた自動化生産ラインを立ち上げました。この拡張は、保護コーティングセグメントにおける防食ポリマーコーティングの強化が期待されます。

世界の防食ポリマーコーティング市場レポートの範囲

防食ポリマーコーティングは、優れた接着性と防食保護を提供するポリマーから作られた薄膜コーティングまたは塗料です。各種金属製品の製造および使用中に、高温や湿度によって引き起こされる酸化や腐食などの要因が材料性能を低下させたり、故障を引き起こしたりする可能性があります。ポリマーコーティングは、金属材料が外部環境と相互作用するのを防ぐ保護バリアを形成し、それによって耐用年数を効果的に延長します。

防食ポリマーコーティング市場は、ポリマータイプ、配合、技術、エンドユーザー産業、地域別にセグメント化されています。ポリマータイプ別では、市場はエポキシ、ポリウレタン、ポリエステル、フルオロポリマー、アクリル、その他のポリマーにセグメント化されています。配合別では、市場は溶剤系、水系、粉体塗料、高固形分塗料にセグメント化されています。技術別では、市場は熱硬化性コーティングと熱可塑性コーティングにセグメント化されています。エンドユーザー産業別では、市場は石油・ガス、海洋、建設・インフラ、自動車・輸送、エネルギー・電力、水・廃水処理、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の17カ国における防食ポリマーコーティングの市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| エポキシ |

| ポリウレタン |

| ポリエステル |

| フルオロポリマー |

| アクリル |

| その他のポリマー(ナイロン、PVDFなど) |

| 溶剤系 |

| 水系 |

| 粉体塗料 |

| 高固形分塗料 |

| 熱硬化性コーティング |

| 熱可塑性コーティング |

| 石油・ガス |

| 海洋 |

| 建設・インフラ |

| 自動車・輸送 |

| エネルギー・電力(風力、太陽光、水力) |

| 水・廃水処理 |

| その他のエンドユーザー産業(鉱業、化学処理など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| その他の中東・アフリカ |

| ポリマータイプ別 | エポキシ | |

| ポリウレタン | ||

| ポリエステル | ||

| フルオロポリマー | ||

| アクリル | ||

| その他のポリマー(ナイロン、PVDFなど) | ||

| 配合別 | 溶剤系 | |

| 水系 | ||

| 粉体塗料 | ||

| 高固形分塗料 | ||

| 技術別 | 熱硬化性コーティング | |

| 熱可塑性コーティング | ||

| エンドユーザー産業別 | 石油・ガス | |

| 海洋 | ||

| 建設・インフラ | ||

| 自動車・輸送 | ||

| エネルギー・電力(風力、太陽光、水力) | ||

| 水・廃水処理 | ||

| その他のエンドユーザー産業(鉱業、化学処理など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

防食ポリマーコーティング市場の規模はどのくらいですか?

防食ポリマーコーティング市場は2026年に111億2,000万米ドルであり、2026年から2031年にかけてCAGR 3.82%で2031年までに134億1,000万米ドルに達すると予測されています。

2026年から2031年にかけて最も速く成長するポリマータイプはどれですか?

洋上水素・アンモニアプロジェクトに牽引されたフルオロポリマーコーティングは、ポリマーグループの中で最高となるCAGR 4.57%を記録する見込みです。

VOC規制の強化は配合の選択にどのような影響を与えていますか?

EPAおよびEUの規制強化により、購買者は溶剤系ブレンドから離れ、低VOCおよびカーボンフットプリント基準を満たす粉体、水系、高固形分システムへと誘導されています。

資産オーナーが25〜30年のコーティングシステムを優先する理由は何ですか?

認定アプリケーターの労働力不足と、長寿命コーティングの優れた総所有コストプロファイルにより、再塗装サイクルの削減が経済的に魅力的となっています。

最も速い成長が予測されるエンドユーザーセグメントはどれですか?

特に洋上風力インフラを含むエネルギー・電力設備は、2031年までにCAGR 5.03%で拡大すると予想されています。

最終更新日: