Tamanho e Participação do Mercado de Soluções Conectadas de Saúde e Bem-Estar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 94.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 244.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Soluções Conectadas de Saúde e Bem-Estar por Mordor Intelligence

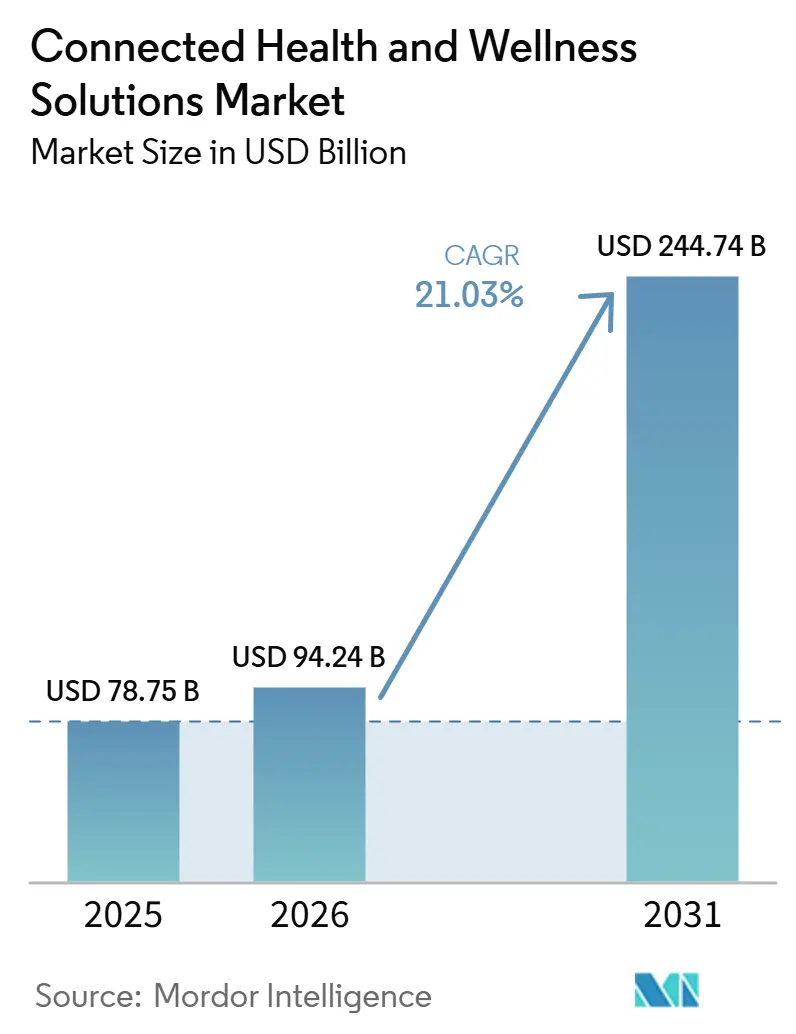

O mercado de soluções conectadas de saúde e bem-estar está projetado para expandir de 78,75 bilhões de USD em 2025, 94,24 bilhões de USD em 2026, e atingir 244,74 bilhões de USD até 2031, crescendo a um CAGR de 21,03% de 2026 a 2031. A base de crescimento permanece sólida porque as doenças crônicas já absorvem 90% dos gastos com saúde nos Estados Unidos, o que mantém a demanda de longo prazo por ferramentas de monitoramento contínuo, cuidados remotos e engajamento digital elevada. À medida que prestadores e pagadores buscam formas de transferir o cuidado para fora dos ambientes agudos de alto custo, as plataformas conectadas estão sendo utilizadas menos como tecnologia opcional e mais como infraestrutura operacional para a prestação contínua de cuidados. O Cronograma de Honorários Médicos do Medicare de 2026 confere à telessaúde uma base de reembolso mais duradoura, o que apoia decisões de implantação mais amplas em todo o mercado de soluções conectadas de saúde e bem-estar. O hardware de consumo e o monitoramento clínico também estão se aproximando à medida que funções de saúde aprovadas pela FDA entram em dispositivos de varejo em massa, o que aumenta a pressão sobre os modelos tradicionais de distribuição de dispositivos e amplia a familiaridade dos pacientes com os fluxos de trabalho de cuidados conectados. A concorrência permanece moderada, mas os fornecedores que combinam dispositivos regulamentados, análise de software e capacidades de interoperabilidade estão mais bem posicionados para defender sua posição no mercado de soluções conectadas de saúde e bem-estar à medida que a adoção se amplia nos diferentes ambientes de cuidado.

Principais Conclusões do Relatório

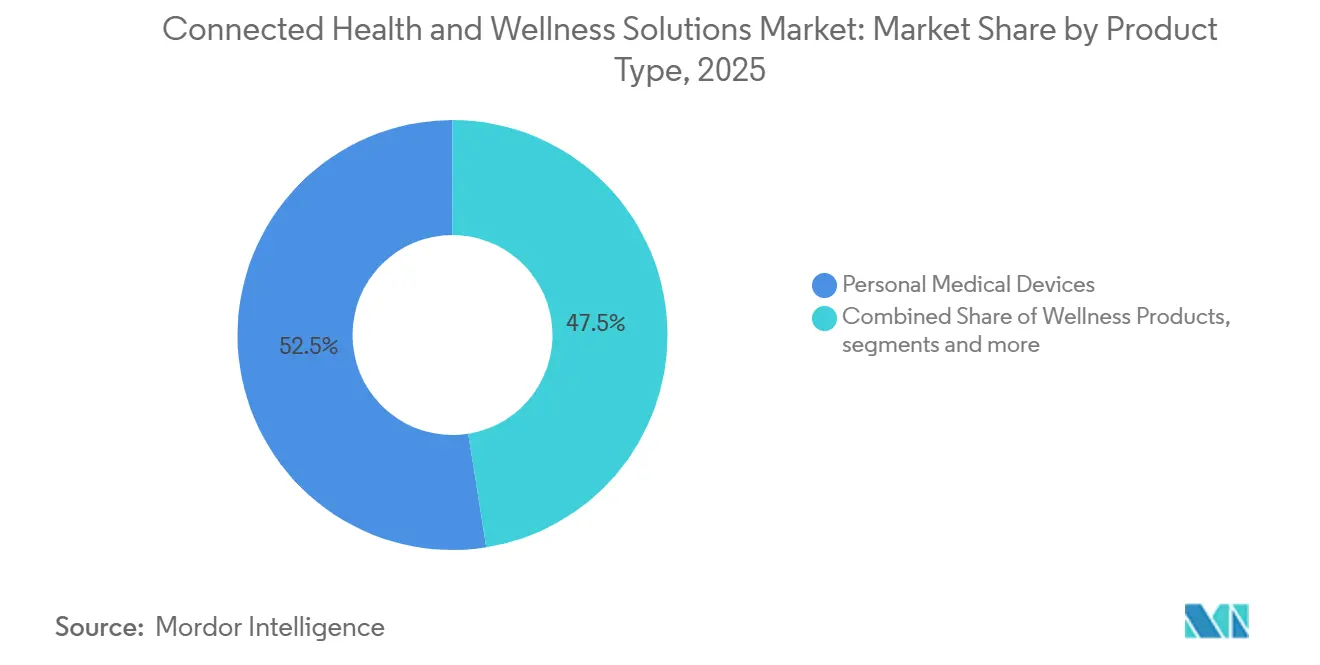

- Por tipo de produto, os dispositivos médicos pessoais lideraram com 52,46% de participação na receita em 2025, enquanto os produtos de bem-estar têm previsão de expansão a um CAGR de 23,85% até 2031.

- Por função, o monitoramento remoto de pacientes deteve 48,92% de participação em 2025, enquanto a telessaúde deve registrar o maior CAGR de 24,71% até 2031.

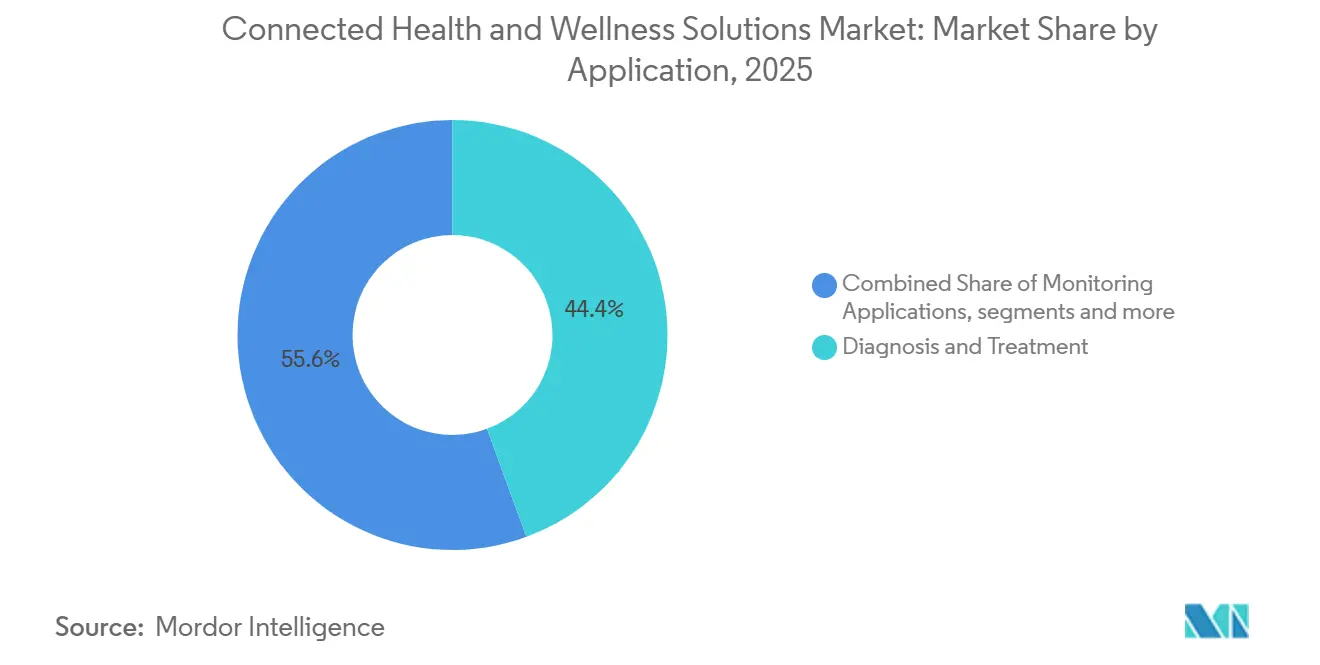

- Por aplicação, diagnóstico e tratamento responderam por 44,37% da receita em 2025, enquanto as aplicações de monitoramento devem avançar a um CAGR de 25,28% até 2031.

- Por usuário final, hospitais e clínicas capturaram 46,18% de participação em 2025, enquanto os ambientes de cuidado domiciliar têm previsão de crescimento a um CAGR de 26,12% até 2031.

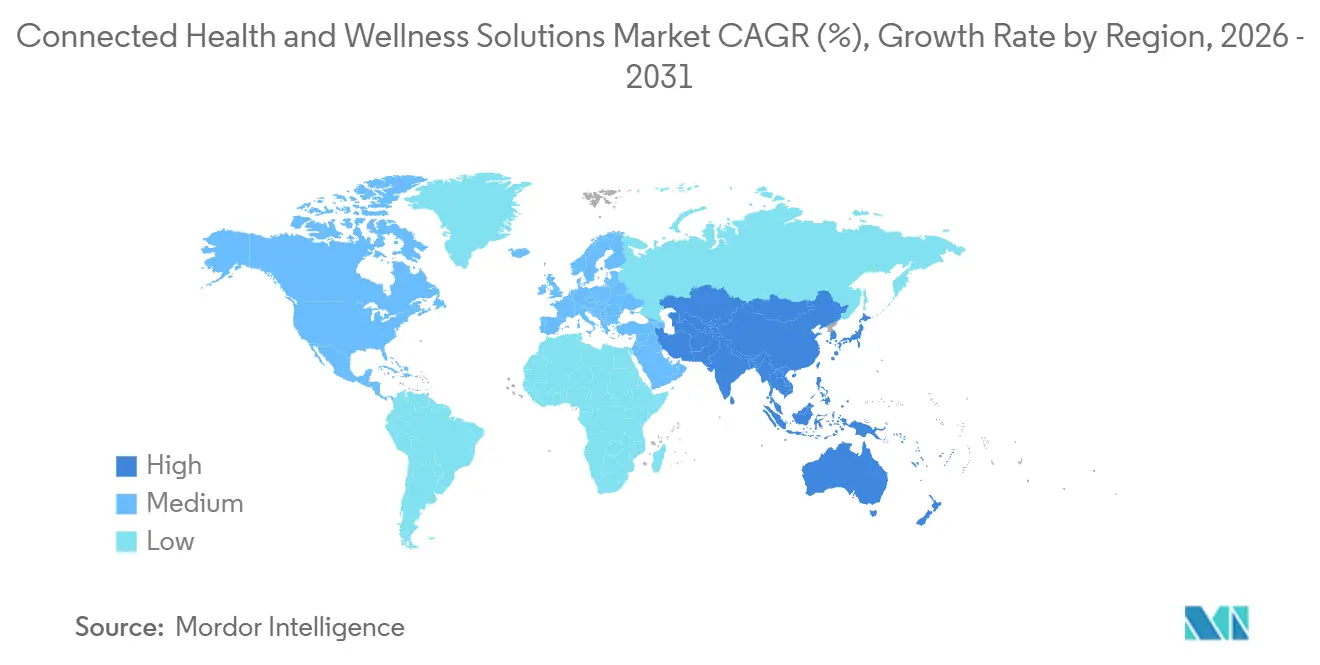

- Por geografia, a América do Norte deteve 42,84% de participação em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 27,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Soluções Conectadas de Saúde e Bem-Estar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Monitoramento de Doenças Crônicas | +5.2% | Global | Longo prazo (≥ 4 anos) |

| Expansão do Reembolso para Monitoramento Remoto de Pacientes | +4.1% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição do Cuidado Episódico para a Gestão Contínua do Bem-Estar | +3.5% | Global | Médio prazo (2-4 anos) |

| Adoção de Dispositivos Vestíveis e Aplicativos de Saúde pelo Consumidor | +3.2% | América do Norte, Ásia-Pacífico, Europa Ocidental | Curto prazo (≤ 2 anos) |

| IA de Borda e Miniaturização de Sensores Melhoram a Utilidade Clínica | +2.8% | Global, ganhos iniciais nos EUA, China e Coreia do Sul | Médio prazo (2-4 anos) |

| Ecossistemas Interoperáveis de Telessaúde e Tecnologia de Consumo | +2.4% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Monitoramento de Doenças Crônicas

O mercado de soluções conectadas de saúde e bem-estar está sendo moldado por uma carga de doenças persistente tanto nos sistemas de saúde maduros quanto nos em desenvolvimento. As doenças não transmissíveis responderam por 74% da mortalidade anual global, e a OMS relatou em 2025 que a maioria dos países ainda estava fora do caminho em relação aos seus compromissos de redução. Nos Estados Unidos, dados do CDC publicados em 2025 mostraram que 74% dos adultos relataram pelo menos 1 condição crônica em 2023, enquanto 51% relataram múltiplas condições, o que reforça a demanda por ferramentas de monitoramento de longa duração em todo o mercado de soluções conectadas de saúde e bem-estar.[1]Centros de Controle e Prevenção de Doenças, "Fatos Rápidos, Custos de Saúde e Econômicos das Condições Crônicas," CDC, cdc.govUma revisão sistemática de 2026 no JMIR também apontou para a constatação do CDC de que os gastos com doenças crônicas consomem 90% dos gastos com saúde nos Estados Unidos, o que significa que o argumento de custo para prevenção e monitoramento permanece intacto.[2]William David Strain et al., "Dispositivos Vestíveis para Monitoramento Remoto de Doenças Crônicas, Revisão Sistemática," JMIR mHealth e uHealth, jmir.org Isso mantém a demanda no mercado de soluções conectadas de saúde e bem-estar vinculada a uma necessidade estrutural de saúde, em vez de uma compra tecnológica de ciclo curto, o que apoia um planejamento de receita mais previsível para os operadores de plataformas.

Transição do Cuidado Episódico para a Gestão Contínua do Bem-Estar

O mercado de soluções conectadas de saúde e bem-estar está se movendo com uma mudança mais ampla no modelo de cuidado, de consultas reativas para a gestão contínua do paciente. As consultas tradicionais capturam apenas um breve momento no tempo, enquanto os dispositivos conectados podem gerar dados longitudinais que ajudam as equipes a identificar a deterioração mais cedo e acompanhar os pacientes entre os atendimentos. O projeto piloto TEMPO da FDA, lançado em janeiro de 2026, mostra que os reguladores agora reconhecem a importância das ferramentas digitais capazes de demonstrar resultados significativos para os pacientes no cuidado de rotina.[3]Administração de Alimentos e Medicamentos dos EUA, "Notificação Pré-Mercado 510(k) K250507, Recurso de Notificação de Hipertensão, Apple Inc.," FDA, accessdata.fda.gov Esse sinal de política favorece os segmentos do mercado de soluções conectadas de saúde e bem-estar que já combinam monitoramento, pontos de contato virtuais e geração de evidências em um único fluxo de trabalho. Isso também significa que os fornecedores que coletam conjuntos de dados longitudinais mais profundos podem construir uma posição mais sólida para futuras submissões regulatórias e discussões com pagadores do que os fornecedores que apenas fornecem leituras isoladas de dispositivos.

Adoção de Dispositivos Vestíveis e Aplicativos de Saúde pelo Consumidor

O mercado de soluções conectadas de saúde e bem-estar também está se beneficiando da forma como os dispositivos de consumo estão assumindo papéis clínicos mais claros. A Apple recebeu aprovação 510(k) da FDA em setembro de 2025 para um recurso de notificação de hipertensão no Apple Watch Series 11, o que demonstra que grandes plataformas de consumo agora podem incorporar funções de saúde regulamentadas em hardware de mercado de massa. A Dexcom também recebeu aprovação da FDA em abril de 2025 para o sistema de monitoramento contínuo de glicose G7 de 15 dias, o que amplia o caso de uso prático para o monitoramento conectado no gerenciamento cotidiano de doenças. À medida que esses produtos se aproximam dos modelos de acesso ao varejo e de venda livre, o mercado de soluções conectadas de saúde e bem-estar ganha uma porta de entrada mais ampla para a integração e o engajamento recorrente de pacientes. A próxima fase de crescimento no mercado de soluções conectadas de saúde e bem-estar dependerá menos da simples posse de dispositivos e mais de quão bem essas ferramentas se conectam com os fluxos de trabalho clínicos, o gerenciamento de medicamentos e os planos de cuidado personalizados.

IA de Borda e Miniaturização de Sensores Melhoram a Utilidade Clínica

O mercado de soluções conectadas de saúde e bem-estar está ganhando utilidade à medida que a IA de borda reduz a dependência de conectividade ininterrupta com a nuvem. O processamento local permite que os dispositivos vestíveis analisem sinais no próprio dispositivo, reduzam o tempo de alerta e diminuam a quantidade de dados brutos que precisam trafegar pelas redes. A HL7 International lançou então o Acelerador FHIR Caliper em 2026 para melhorar os padrões de troca de dados de dispositivos médicos e de saúde pessoal, o que ajuda a transformar a saída dos dispositivos em algo mais acionável dentro dos sistemas de saúde. À medida que os sensores se tornam menores e mais baratos, o mercado de soluções conectadas de saúde e bem-estar poderá estender as funções de monitoramento a uma gama mais ampla de dispositivos e ambientes cotidianos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Privacidade de Dados, Cibersegurança e Fricção no Consentimento | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Alto Custo de Integração com Fluxos de Trabalho de Prestadores e TI Legada | -1.4% | Global, mais agudo no Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Fadiga de Alertas Clínicos e Baixas Relações Sinal-Ruído | -0.9% | América do Norte e UE | Médio prazo (2-4 anos) |

| Reembolso Desigual e Validação de Dispositivos entre Mercados | -1.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Privacidade de Dados, Cibersegurança e Fricção no Consentimento

O mercado de soluções conectadas de saúde e bem-estar depende de fluxos contínuos de dados biométricos e comportamentais, e isso torna a confiança um requisito central para a adoção. À medida que mais dispositivos coletam dados fora de hospitais e clínicas, os fornecedores precisam gerenciar o consentimento, a identidade, o armazenamento e as expectativas de compartilhamento em múltiplos ambientes de cuidado. Isso retarda a implantação porque os prestadores não avaliam apenas o desempenho clínico, mas também examinam como uma plataforma lida com os dados de sensores conectados ao longo de todo o processo de cuidado. O mesmo problema afeta os pacientes porque a adoção de longo prazo é mais difícil quando os termos de uso de dados são pouco claros ou quando o monitoramento parece mais intrusivo do que de suporte. No mercado de soluções conectadas de saúde e bem-estar, um design de segurança fraco pode, portanto, atrasar contratos, reduzir a utilização e aumentar a pressão sobre os fornecedores para que comprovem a governança de ponta a ponta antes da implantação em escala.

Reembolso Desigual e Validação de Dispositivos entre Mercados

O mercado de soluções conectadas de saúde e bem-estar ainda enfrenta caminhos desiguais de reembolso e validação entre países, tipos de pagadores e ambientes de cuidado. O CMS incorporou permanentemente uma estrutura simplificada de serviços de telessaúde no Cronograma de Honorários Médicos de 2026, mas as flexibilidades mais amplas de telessaúde do Medicare estão apenas prorrogadas até 31 de dezembro de 2027, após o que muitos serviços de saúde não comportamental voltarão a enfrentar restrições geográficas. Esse prazo já está impulsionando estratégias comerciais no mercado de soluções conectadas de saúde e bem-estar em direção a modelos baseados em valor e patrocinados por empregadores que possam se sustentar caso o acesso por taxa por serviço se reduza. Fora dos Estados Unidos, muitos mercados da Ásia-Pacífico e do Oriente Médio e África ainda carecem de códigos de reembolso padronizados para dados gerados por dispositivos vestíveis, o que mantém os modelos de receita mais dependentes de pagamento direto, benefícios de empregadores ou programas governamentais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Clínicos Mantêm Participação enquanto o Hardware de Bem-Estar Cresce Rapidamente

Os dispositivos médicos pessoais detiveram 52,46% da participação no mercado de soluções conectadas de saúde e bem-estar em 2025, o que manteve essa categoria na liderança porque o hardware clinicamente validado ainda percorre canais de aquisição respaldados por reembolso com precificação mais previsível. Esta parte do mercado de soluções conectadas de saúde e bem-estar inclui monitores contínuos de glicose, monitores cardíacos ambulatoriais e patches de sinais vitais remotos que já se encaixam em vias de cuidado estabelecidas.

Os produtos de bem-estar têm previsão de crescimento a um CAGR de 23,85%, e o tamanho do mercado de soluções conectadas de saúde e bem-estar para este segmento está aumentando à medida que os custos dos sensores caem e o acesso se amplia além dos casos de uso clínico estritamente definidos. Software e serviços ainda representam uma base de receita menor, mas é aqui que o setor de soluções conectadas de saúde e bem-estar está construindo vantagens competitivas mais sólidas à medida que o hardware se torna mais fácil de comparar entre fornecedores. Prestadores e pagadores estão atribuindo mais valor a análises, suporte à decisão e recursos de integração porque essas camadas moldam a fidelização de longo prazo após a venda do dispositivo.

Por Função: O Monitoramento Remoto de Pacientes Ancora o Mercado enquanto a Telessaúde Remodela a Prestação de Cuidados

O monitoramento remoto de pacientes deteve 48,92% de participação em 2025, o que reflete seu papel estabelecido em protocolos de alta, gestão de cuidados crônicos e programas baseados em valor que incentivam o cuidado em casa. O mercado de soluções conectadas de saúde e bem-estar conferiu ao monitoramento remoto de pacientes uma base comercial sólida porque cardiologia, pneumologia e diabetes já têm anos de validação clínica por trás dos modelos de monitoramento contínuo. Isso torna o monitoramento remoto de pacientes mais fácil de justificar para os prestadores nos ciclos orçamentários porque a ligação com a redução de reinternações e a adesão ao acompanhamento é mais clara do que nas categorias digitais mais recentes. Isso também mantém o monitoramento remoto de pacientes estreitamente vinculado às partes da saúde onde a evitação de custos pode ser medida de forma mais direta.

A telessaúde está projetada para expandir a um CAGR de 24,71%, e o tamanho do mercado de soluções conectadas de saúde e bem-estar vinculado às funções de cuidado virtual deve continuar crescendo à medida que as regras de faturamento se tornam mais fáceis de navegar. O monitoramento clínico permanece importante nos ambientes institucionais, mas a fadiga de alarmes documentada em ambientes de UTI aumenta a necessidade de melhor priorização e filtragem de sinais, em vez de mais alertas isoladamente.

Por Aplicação: O Diagnóstico Lidera em Volume enquanto as Aplicações de Monitoramento Definem o Ritmo de Crescimento

Diagnóstico e tratamento responderam por 44,37% da receita em 2025, o que manteve esse grupo de aplicações à frente porque os dispositivos de diagnóstico aprovados comandam preços e reembolsos mais fortes do que as ferramentas de bem-estar mais amplas. No mercado de soluções conectadas de saúde e bem-estar, essa categoria se beneficia de um fluxo constante de novas indicações clínicas que ampliam o uso sem exigir uma lógica comercial inteiramente nova. Esse tipo de lançamento aprofunda o conjunto de pacientes endereçáveis enquanto mantém o monitoramento regulamentado no centro da criação de valor.

As aplicações de monitoramento têm previsão de crescimento a um CAGR de 25,28%, e o tamanho do mercado de soluções conectadas de saúde e bem-estar vinculado a esse grupo está aumentando porque a coleta biométrica contínua se encaixa mais estreitamente nos programas de saúde populacional e de cuidados crônicos do que os testes pontuais. As plataformas que coletam dados de longa duração também ganham vantagem nas discussões regulatórias e de cobertura porque podem demonstrar resultados ao longo de períodos mais longos e em coortes de pacientes maiores. Bem-estar e prevenção e gestão de saúde permanecem menores na receita atual, mas são pontos de entrada estrategicamente relevantes nos benefícios de empregadores e no cuidado cardiometabólico.

Por Usuário Final: A Aquisição Institucional Ancora as Receitas enquanto o Cuidado Domiciliar Cresce Mais Rapidamente

Hospitais e clínicas detiveram 46,18% de participação em 2025, o que reflete a concentração de orçamentos de aquisição, requisitos de evidências e contratos plurianuais dentro das instituições de cuidado agudo. O mercado de soluções conectadas de saúde e bem-estar ainda depende desses ambientes para a liderança de receita porque a implantação regulamentada, o monitoramento pós-alta e o suporte à decisão clínica carregam maior valor por paciente. Os compradores institucionais também preferem plataformas que possam demonstrar interoperabilidade, controles de segurança e adequação ao fluxo de trabalho antes de grandes implantações. Essa combinação mantém hospitais e clínicas centrais mesmo à medida que o crescimento se amplia gradualmente para outros ambientes.

Os ambientes de cuidado domiciliar têm previsão de expansão a um CAGR de 26,12%, e o tamanho do mercado de soluções conectadas de saúde e bem-estar vinculado ao uso domiciliar está aumentando à medida que as preferências de envelhecimento no lar, a escassez de mão de obra e os modelos de hospital em casa ganham mais apoio político e operacional. O argumento para o cuidado domiciliar é mais forte quando o monitoramento conectado pode manter os pacientes fora de ambientes de alto custo sem reduzir a qualidade ou a continuidade do acompanhamento. O cuidado ambulatorial e especializado também está se expandindo com as tendências de cuidado crônico ambulatorial, enquanto Pesquisa e Diagnóstico permanecem importantes porque ajudam a converter conjuntos de dados conectados em evidências que podem ampliar a adoção em todo o setor de soluções conectadas de saúde e bem-estar.

Análise Geográfica

A América do Norte deteve 42,84% da participação no mercado de soluções conectadas de saúde e bem-estar em 2025, o que manteve a região à frente porque combina uma alta concentração de dispositivos aprovados pela FDA com uma base de reembolso de telessaúde mais madura e uma agenda de interoperabilidade em movimento mais rápido. O Rascunho da Versão 7 do USCDI do Escritório do Coordenador Nacional, divulgado em janeiro de 2026, avança a padronização de dados para dados de saúde gerados por dispositivos vestíveis e dispositivos, e isso continuará moldando as escolhas de design de plataformas no mercado de soluções conectadas de saúde e bem-estar. Os Estados Unidos permanecem a âncora regional porque a clareza regulatória, o alinhamento dos pagadores e os gastos com TI de saúde empresarial são todos mais fortes do que na maioria dos outros mercados.

O mercado de soluções conectadas de saúde e bem-estar na Europa está seguindo um caminho diferente, com o design de reembolso e a governança de dados transfronteiriça desempenhando um papel maior na adoção. O quadro DiGA da Alemanha permanece um dos modelos de reembolso de saúde digital prescrita mais claros para o cuidado liderado por software na região. O Reino Unido continua a usar o monitoramento remoto de pacientes de forma mais ativa nas vias cardiovasculares e respiratórias pós-agudas, à medida que a pressão sobre a força de trabalho empurra o cuidado para fora dos ambientes tradicionais. França, Itália e Espanha ainda estão seguindo, em vez de liderando, esses padrões de adoção de plataformas, e o investimento permanece vinculado aos ciclos orçamentários nacionais de TI de saúde. Em toda a região, o Espaço Europeu de Dados de Saúde e o Regulamento de Dispositivos Médicos da UE devem gradualmente reduzir a fragmentação e apoiar uma implantação mais ampla, enquanto aprovações recentes de dispositivos.

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 27,46%, e o tamanho do mercado de soluções conectadas de saúde e bem-estar na região está sendo impulsionado por forte demanda demográfica, investimento público em saúde digital e uma base profunda de fabricação de eletrônicos de consumo. A infraestrutura apoiada pelo governo e a maior familiaridade com serviços voltados para dispositivos móveis criam um ambiente favorável para a expansão do monitoramento remoto e do cuidado virtual em todo o mercado de soluções conectadas de saúde e bem-estar. O Oriente Médio e África e a América do Sul permanecem em estágios mais iniciais, mas os países do GCC e o Brasil se destacam pelo potencial de curto prazo, mesmo que os sistemas legados de TI de saúde continuem a elevar os custos de integração e a retardar a velocidade de implantação.

Cenário Competitivo

O mercado de soluções conectadas de saúde e bem-estar permanece moderadamente concentrado no topo, com empresas diversificadas de tecnologia médica, empresas de tecnologia de consumo e operadores nativos de saúde digital competindo pelos mesmos orçamentos de cuidados crônicos e monitoramento. A concorrência no mercado de soluções conectadas de saúde e bem-estar está se afastando das especificações puras de dispositivos e se voltando para o controle do ecossistema, o engajamento de clínicos e a integração de fluxos de trabalho. O recurso de notificação de hipertensão aprovado pela FDA da Apple também mostra como as empresas de eletrônicos de consumo podem incorporar funções de estilo clínico em produtos de varejo e pressionar a rota tradicional de dispositivos médicos para o mercado.

Um espaço em branco claro permanece no mercado de soluções conectadas de saúde e bem-estar porque muito poucas plataformas abrangem diagnóstico, monitoramento contínuo, gestão do bem-estar e navegação de cuidados em um fluxo de trabalho clínico contínuo. O lançamento do IPO da Hinge Health em 2025 e a expansão do cuidado conectado GLP-1 da Omada Health em 2026 mostram que as empresas focadas em saúde digital ainda estão mirando benefícios de empregadores e áreas de saúde populacional que a tecnologia médica legada não abordou completamente. Os resultados do primeiro trimestre de 2026 da Teladoc também mostraram custos de reestruturação e uma mudança contínua de modelos de assinatura para arranjos baseados em consultas, o que reflete a pressão de lucratividade que pode surgir quando a precificação dos pagadores muda mais rapidamente do que as estruturas de custo das plataformas. Isso mantém o mercado de soluções conectadas de saúde e bem-estar aberto a mudanças de participação porque a escala por si só não garante margens duradouras ou controle do fluxo de trabalho clínico.

O Acelerador FHIR Caliper da HL7 é importante para o mercado de soluções conectadas de saúde e bem-estar porque pode reduzir as barreiras de interoperabilidade para fornecedores menores, ao mesmo tempo em que eleva o patamar de conformidade para todos. Os fornecedores que podem demonstrar tratamento seguro de dados, integração limpa e geração de evidências úteis devem ter vantagem na aquisição institucional. O mercado de soluções conectadas de saúde e bem-estar é, portanto, competitivo, mas ainda não está bloqueado em uma estrutura de vencedor que leva tudo. A posição de mercado continuará se deslocando em direção às empresas que combinam hardware regulamentado, profundidade de software e integração no cuidado diário de forma mais eficaz do que os concorrentes.

Líderes do Setor de Soluções Conectadas de Saúde e Bem-Estar

-

Apple Inc.

-

Koninklijke Philips N.V.

-

Medtronic plc

-

OMRON Corporation

-

GE HealthCare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Dexcom apresentou os resultados do ensaio clínico randomizado CONNECT nas Sessões Científicas da ADA de 2026, demonstrando reduções estatisticamente significativas de A1C em pacientes com diabetes tipo 2 que não usavam insulina. A empresa anunciou simultaneamente a aquisição da Nutrisense e o lançamento de acesso antecipado de um aplicativo Stelo reformulado, expandindo sua plataforma de monitoramento contínuo de glicose para a saúde metabólica preventiva pela primeira vez.

- Junho de 2026: A MiniMed anunciou um acordo ampliado com a Abbott para desenvolver sensores duplos de glicose e cetona projetados para integração exclusiva com os sistemas de dosagem inteligente MiniMed, após a obtenção pela Abbott da Marcação CE em maio de 2026 para o Libre Duo, a primeira tecnologia de detecção contínua dupla de glicose e cetona do mundo, marcando uma extensão significativa do ecossistema conectado de gestão do diabetes.

- Maio de 2026: A Abbott obteve a Marcação CE para o Libre Duo e o Libre Duo 10 Day, os primeiros sistemas do mundo a medir simultaneamente os níveis de glicose e cetona a cada minuto, fornecendo visibilidade em tempo real de ambos os parâmetros a partir de um único sensor vestível e abrindo uma nova categoria no monitoramento metabólico contínuo.

Escopo do Relatório Global do Mercado de Soluções Conectadas de Saúde e Bem-Estar

De acordo com o escopo do relatório, o mercado de soluções conectadas de saúde e bem-estar refere-se ao ecossistema de plataformas digitais, dispositivos e serviços que integram a prestação de cuidados de saúde ao bem-estar do consumidor. Abrange monitoramento remoto de pacientes, telessaúde, dispositivos médicos de IoT, aplicativos digitais de bem-estar, dispositivos vestíveis e plataformas de saúde preventiva, permitindo cuidados contínuos, personalizados e orientados por dados nos domínios clínico e de estilo de vida.

O mercado de soluções conectadas de saúde e bem-estar é segmentado por tipo de produto, função, aplicação, usuário final e geografia. Por tipo de produto, o mercado é segmentado em dispositivos médicos pessoais, produtos de bem-estar e software e serviços. Por função, o mercado é segmentado em monitoramento remoto de pacientes, monitoramento clínico e telessaúde. Por aplicação, o mercado é segmentado em diagnóstico e tratamento, aplicações de monitoramento, bem-estar e prevenção e gestão de saúde. Por usuário final, o mercado é segmentado em hospitais e clínicas, ambientes de cuidado domiciliar, clínicas ambulatoriais e especializadas e laboratórios de pesquisa e diagnóstico. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Dispositivos Médicos Pessoais |

| Produtos de Bem-Estar |

| Software e Serviços |

| Monitoramento Remoto de Pacientes |

| Monitoramento Clínico |

| Telessaúde |

| Diagnóstico e Tratamento |

| Aplicações de Monitoramento |

| Bem-Estar e Prevenção |

| Gestão de Saúde |

| Hospitais e Clínicas |

| Ambientes de Cuidado Domiciliar |

| Clínicas Ambulatoriais e Especializadas |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Dispositivos Médicos Pessoais | |

| Produtos de Bem-Estar | ||

| Software e Serviços | ||

| Por Função | Monitoramento Remoto de Pacientes | |

| Monitoramento Clínico | ||

| Telessaúde | ||

| Por Aplicação | Diagnóstico e Tratamento | |

| Aplicações de Monitoramento | ||

| Bem-Estar e Prevenção | ||

| Gestão de Saúde | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Ambientes de Cuidado Domiciliar | ||

| Clínicas Ambulatoriais e Especializadas | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado das soluções conectadas de saúde e bem-estar até 2031?

O mercado de soluções conectadas de saúde e bem-estar tem previsão de atingir 244,74 bilhões de USD até 2031, crescendo de 78,75 bilhões de USD em 2025 para 94,24 bilhões de USD em 2026.

Com que velocidade as soluções conectadas de saúde e bem-estar devem crescer até 2031?

O crescimento do mercado está projetado a um CAGR de 21,03% de 2026 a 2031, apoiado pela demanda de gestão de doenças crônicas, suporte ao reembolso de telessaúde e uso mais amplo de monitoramento.

Qual categoria de produto lidera a receita atual em soluções conectadas de saúde e bem-estar?

Os dispositivos médicos pessoais lideraram em 2025 com 52,46% de participação, refletindo a força do hardware clinicamente validado na aquisição respaldada por reembolso.

Qual região oferece a perspectiva de crescimento de curto prazo mais forte?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 27,46% até 2031, apoiada pelo investimento em infraestrutura de saúde digital e fabricação de dispositivos em larga escala.

Página atualizada pela última vez em: