Tamanho e Participação do Mercado de Tratamento de Hiperinsulinismo Congênito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

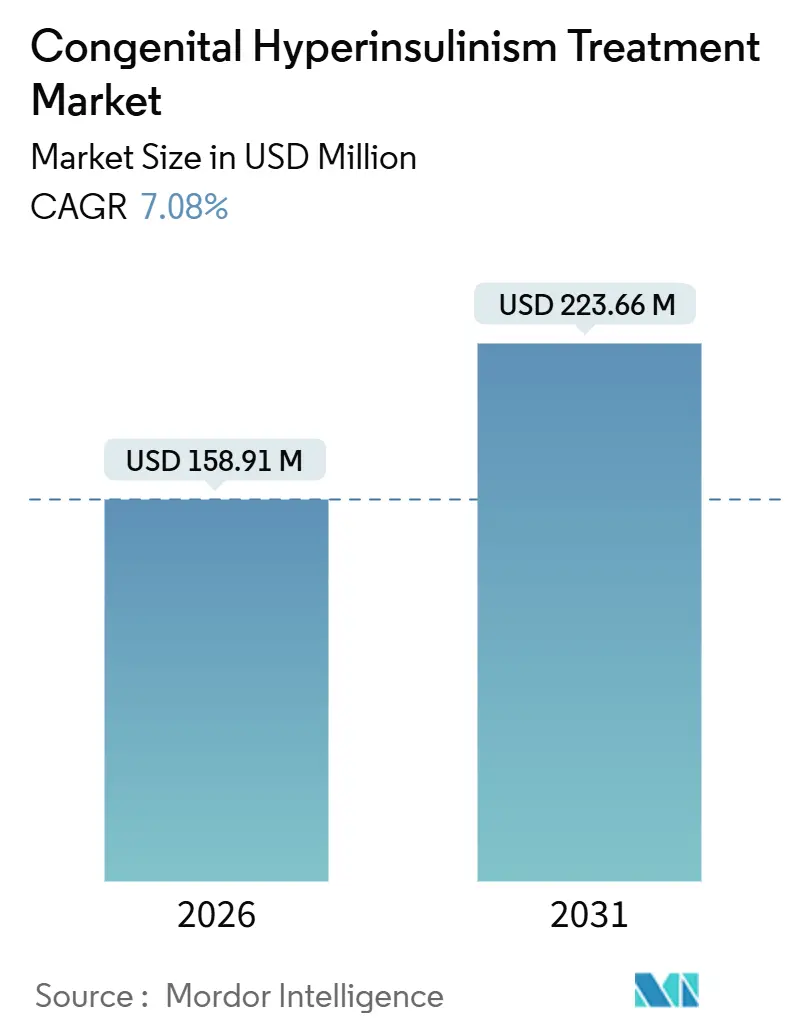

| Tamanho do Mercado (2026) | 158.91 Milhões de dólares |

| Tamanho do Mercado (2031) | 223.66 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Hiperinsulinismo Congênito por Mordor Intelligence

O tamanho do Mercado de Tratamento de Hiperinsulinismo Congênito é estimado em USD 158,91 milhões em 2026 e deve atingir USD 223,66 milhões até 2031, a um CAGR de 7,08% durante o período de previsão (2026-2031).

Essa progressão reflete a detecção precoce de casos por meio de triagem neonatal, a maturação de um pipeline diversificado que inclui abridores de canais KATP seletivos para células β e análogos de glucagon de longa ação, além de melhorias contínuas na pancreatectomia guiada por PET com 18F-DOPA que elevam as taxas de cura focal acima de 95%. A medicação permaneceu como o tipo de tratamento dominante em 2025, porém a intervenção cirúrgica está posicionada para um crescimento mais acelerado à medida que a precisão dos exames de imagem reduz a necessidade de ressecções quase totais e as famílias buscam a cirurgia focal definitiva. Regionalmente, a América do Norte manteve a liderança graças à concentração de expertise cirúrgica e a um ambiente ativo de medicamentos em investigação, enquanto a Ásia-Pacífico emergiu como o território de expansão mais rápida, impulsionada pela implantação de triagens neonatais e pelo crescente acesso a testes genéticos. A intensidade competitiva é moderada: fornecedores de genéricos controlam a farmacoterapia de primeira linha, diversas empresas com financiamento de capital de risco buscam aprovações de medicamentos órfãos, e um grupo de programas cirúrgicos hospitalares atua como quase-provedores de último recurso, moldando coletivamente um cenário competitivo fragmentado, porém em rápida evolução, para o mercado de tratamento de hiperinsulinismo congênito.

Principais Conclusões do Relatório

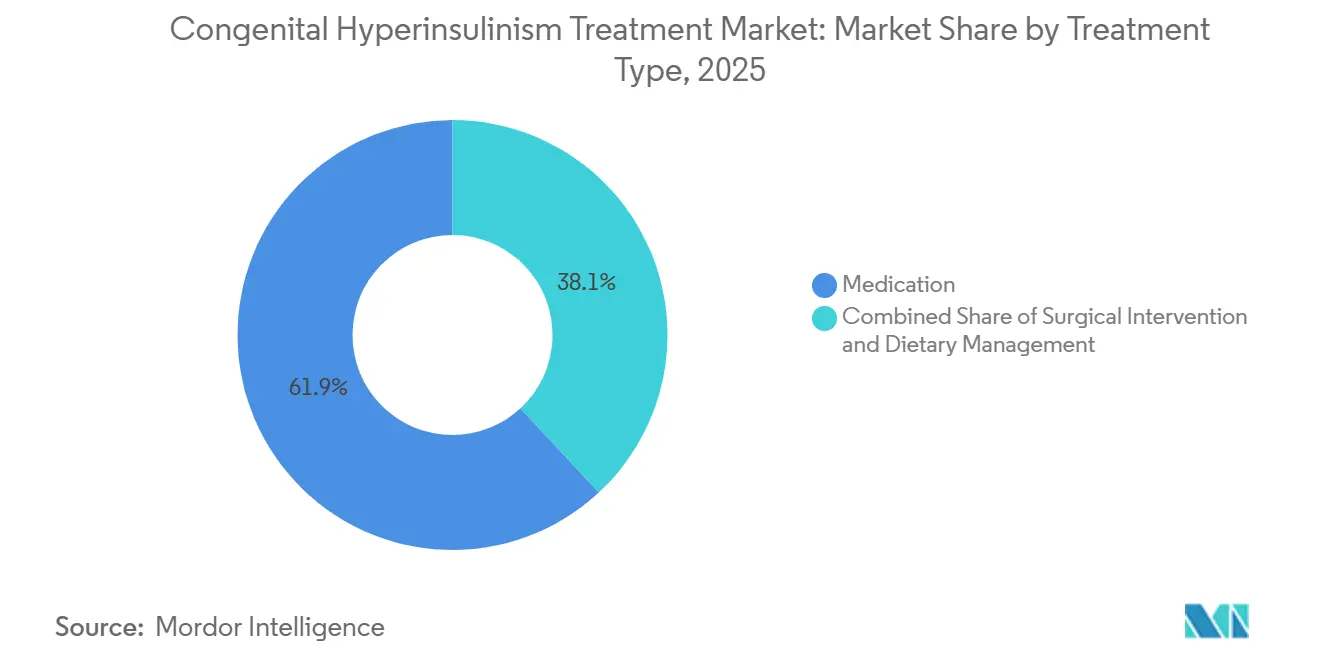

- Por tipo de tratamento, a medicação representou 61,91% da participação na receita em 2025, enquanto a intervenção cirúrgica deve crescer a um CAGR de 8,03% até 2031.

- Por tipo de doença, o hiperinsulinismo congênito difuso representou 71,07% da participação do mercado de tratamento de hiperinsulinismo congênito em 2025, enquanto as formas atípicas e mosaico têm previsão de expansão a um CAGR de 8,82% até 2031.

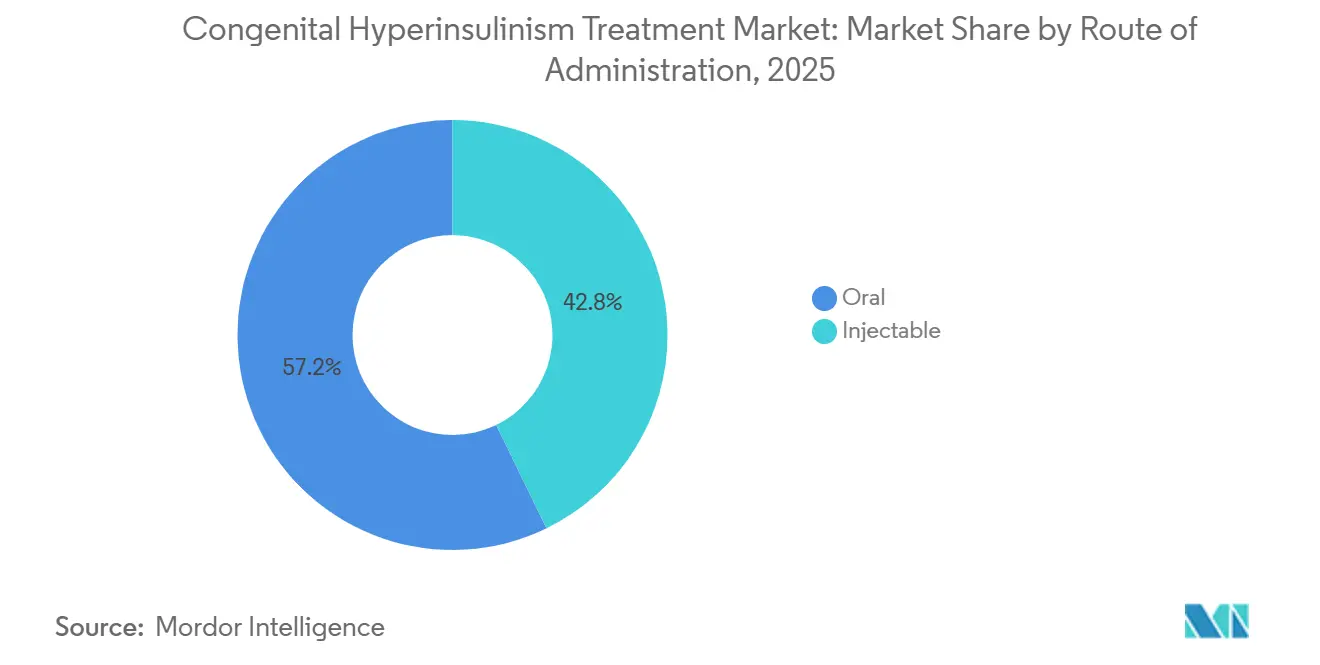

- Por via de administração, as formulações orais representaram 57,22% das vendas de 2025, e os injetáveis devem registrar um CAGR de 10,98% até 2031.

- Por usuário final, os hospitais representaram 48,93% do valor de 2025, enquanto as clínicas especializadas registraram o maior CAGR projetado de 9,37% no período 2026-2031.

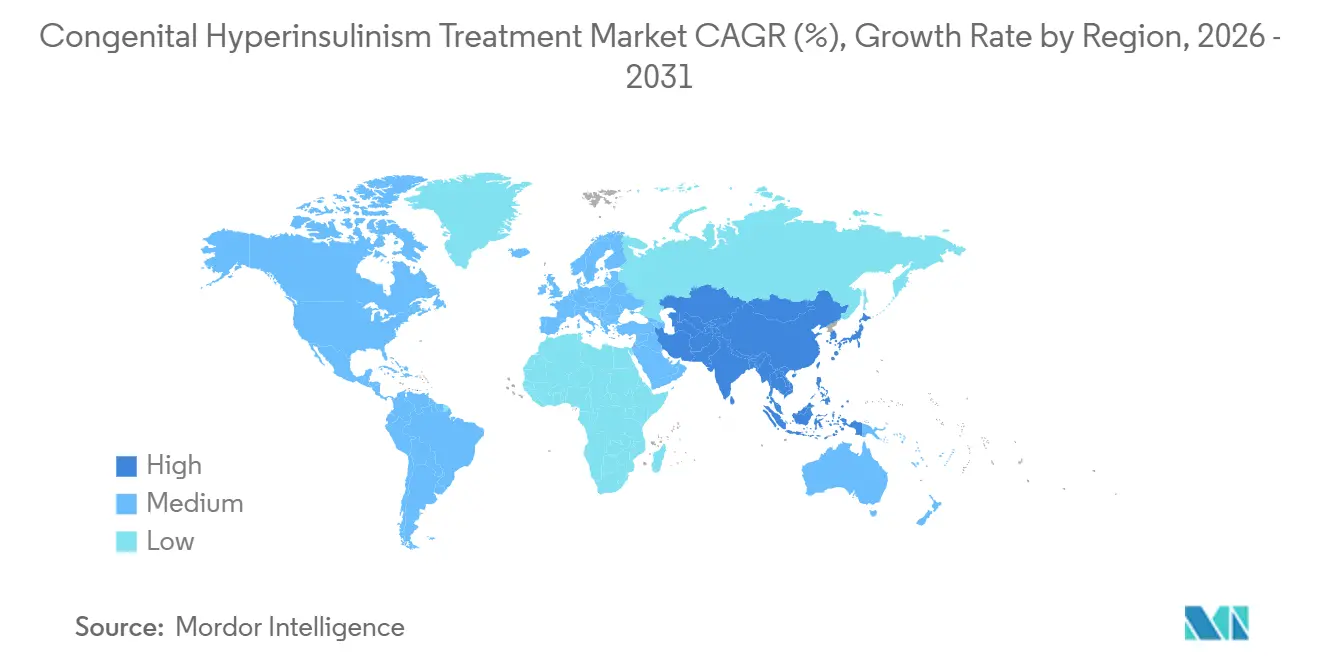

- Por geografia, a América do Norte liderou com uma participação na receita de 41,63% em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 11,63% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Hiperinsulinismo Congênito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das taxas de diagnóstico devido à ampliação dos painéis de triagem neonatal | +1.8% | Global, adoção precoce na América do Norte, UE, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Maior disponibilidade de genéricos de diazóxido e octreotida | +1.2% | Global, mais forte na Índia, Brasil, Europa Oriental | Curto prazo (≤ 2 anos) |

| Adoção rápida de testes genéticos de próxima geração que permitem intervenção precoce | +1.5% | América do Norte, UE, China, Índia, Japão | Médio prazo (2-4 anos) |

| Crescimento das designações de medicamentos órfãos atraindo financiamento de capital de risco | +1.0% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Desenvolvimento de análogos de somatostatina de longa ação adaptados ao HIC | +0.9% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Pipeline de abridores de canais KATP seletivos para células β | +1.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Taxas de Diagnóstico Devido à Ampliação dos Painéis de Triagem Neonatal

Projetos-piloto em larga escala que combinam glicose no ponto de atendimento, beta-hidroxibutirato e marcadores metabólicos de espectrometria de massa em tandem às 48 horas de vida agora detectam hipoglicemia persistente antes que ocorra lesão neurológica.[1]J.R. Kaiser et al., "Triagem Neonatal para Hiperinsulinismo Congênito Usando Glicose e Beta-Hidroxibutirato," Journal of Clinical Endocrinology & Metabolism, academic.oup.com Programas norte-americanos modelados no protocolo Kaiser Permanente estão identificando fenótipos mais leves que antes escapavam à detecção, ampliando o conjunto de prevalência diagnosticada que alimenta o mercado de tratamento de hiperinsulinismo congênito. O Japão e a Coreia do Sul utilizam painéis de espectrometria de massa, enquanto hospitais de primeiro nível na China integraram triagens de glicose à beira do leito nas maternidades. A identificação precoce direciona os recém-nascidos para o início oportuno do diazóxido, uma intervenção que custa uma fração da reabilitação do neurodesenvolvimento, fortalecendo o apoio dos pagadores à triagem universal. À medida que a adoção se expande além das economias de alta renda, os volumes de medicação crescem porque recém-nascidos recentemente diagnosticados que anteriormente recebiam apenas alimentação frequente agora iniciam a farmacoterapia mais cedo.

Maior Disponibilidade de Genéricos de Diazóxido e Octreotida, Impulsionando o Uso de Primeira Linha

Desde 2020, múltiplos fabricantes indianos e brasileiros introduziram diazóxido e octreotida a preços reduzidos, superando as marcas originadoras em 60-70% e eliminando os pedidos pendentes intermitentes relatados ainda em 2023.[2]Sociedade Americana de Farmacêuticos de Sistemas de Saúde, "Estatísticas de Escassez de Medicamentos," ASHP.org A maior disponibilidade permite que hospitais terciários em regiões sensíveis a preços estoquem agentes de primeira linha, reduzindo a dependência histórica do encaminhamento cirúrgico acelerado para doenças difusas. A democratização do acesso é particularmente relevante na América Latina e na África Subsaariana, onde a adoção anterior era limitada por custos. No entanto, a hipertricose e o edema causados pelo diazóxido levam à descontinuação em 15-20% dos casos pediátricos, sustentando o apetite por injetáveis de segunda linha mais bem tolerados e por candidatos em desenvolvimento, diversificando assim as fontes de receita no mercado de tratamento de hiperinsulinismo congênito.

Adoção Rápida de Testes Genéticos de Próxima Geração que Permitem Intervenção Precoce

Os prazos de retorno para painéis de sequenciamento de próxima geração de seis genes agora estão abaixo de duas semanas em muitos laboratórios acadêmicos, e o preço por paciente caiu abaixo de USD 1.500.[3]Colégio Americano de Genética e Genômica Médica, "Padrões e Diretrizes para Testes Genéticos," ACMG.net A confirmação de mutações bialélicas em ABCC8 ou KCNJ11 em poucos dias descarta a responsividade ao diazóxido, acelerando os candidatos para PET com 18F-DOPA e potencial cirurgia focal. O sequenciamento de alta cobertura detecta adicionalmente variantes somáticas que as abordagens clássicas de Sanger não identificam, impulsionando um CAGR de 8,82% para a identificação de casos atípicos ou mosaico. A maior precisão molecular reduz pancreatectomias quase totais desnecessárias, limita o risco de diabetes a longo prazo e direciona os pagadores para o reembolso de exames de imagem de alto custo, todos os quais fortalecem as receitas procedimentais e farmacêuticas no mercado de tratamento de hiperinsulinismo congênito.

Desenvolvimento de Análogos de Somatostatina de Longa Ação Adaptados ao HIC

A octreotida de liberação imediata exige 3-4 injeções diárias, criando desafios de adesão para cuidadores que já administram alimentações frequentes e verificações de glicose. A Recordati está avançando com um depot pediátrico de administração semanal que visa manter níveis estáveis de octreotida em lactentes com menos de 10 kg, um obstáculo de engenharia dado o clearance acelerado em neonatos. Se os obstáculos farmacocinéticos forem resolvidos, as formulações de longa ação poderiam acelerar a adoção de injetáveis além da previsão atual de CAGR de 10,98%, particularmente entre famílias que descontinuam o diazóxido por efeitos colaterais cosméticos ou cardiorrespiratórios. Intervalos de dosagem mais longos também permitiriam que clínicas especializadas transferissem a titulação de octreotida do ambiente hospitalar para o ambulatorial, ampliando o fluxo ambulatorial e expandindo o mercado de tratamento de hiperinsulinismo congênito.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Número limitado de centros cirúrgicos de excelência no mundo | -1.1% | Mais agudo na Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Perfil de eventos adversos e escassez periódica de IFA de diazóxido | -0.7% | Global, fornecimento de IFA concentrado na China e na Índia | Curto prazo (≤ 2 anos) |

| Alto custo e complexidade da pancreatectomia quase total | -0.5% | Mercados com infraestrutura cirúrgica pediátrica limitada | Médio prazo (2-4 anos) |

| Ambiguidade regulatória em torno do acesso por uso compassivo a medicamentos em investigação | -0.4% | América do Norte, UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Número Limitado de Centros Cirúrgicos de Excelência no Mundo

Menos de 20 instituições possuem as capacidades integradas de endocrinologia, medicina nuclear e cirurgia pediátrica necessárias para uma pancreatectomia focal segura, sendo que o Hospital Infantil da Filadélfia sozinho realizou mais de 635 procedimentos e relata uma taxa de cura focal de 97%. Famílias na Índia, no Brasil ou na Nigéria frequentemente enfrentam custos de deslocamento proibitivos ou precisam aceitar a pancreatectomia quase total em centros locais com volumes de casos limitados, elevando as taxas de complicações e o risco de diabetes. Embora um ensaio multicêntrico nos Estados Unidos lançado em 2024 vise descentralizar os protocolos de PET com 18F-DOPA, o desenvolvimento de força de trabalho para cirurgia pancreática pediátrica permanece um empreendimento de uma década. Até que os centros regionais atinjam massa crítica, o crescimento cirúrgico fica aquém da terapia medicamentosa, limitando o tamanho total de mercado alcançável para o tratamento de hiperinsulinismo congênito por meio de intervenção curativa.

Perfil de Eventos Adversos e Escassez Periódica de IFA de Diazóxido

A cessação do diazóxido devido a hipertricose, retenção de líquidos ou hipertensão pulmonar rara afeta até um em cada cinco neonatos tratados. As cadeias de suprimento são frágeis: uma única planta de IFA em Gujarat e outra na Província de Jiangsu atendem coletivamente à maior parte da demanda global, e as constatações de inspeção da FDA em 2024 forçaram uma redução temporária de capacidade. Mesmo interrupções curtas deixam os hospitais em busca de octreotida ou encaminhamento cirúrgico de emergência, perturbando os algoritmos de padrão de cuidado. As percepções persistentes de risco em relação à segurança e ao fornecimento moderam a confiança nos formulários e estreitam a vantagem competitiva do diazóxido no mercado de tratamento de hiperinsulinismo congênito.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Medicação Lidera, Cirurgia Ganha Terreno

A medicação capturou 61,91% do valor de 2025, refletindo a ampla disponibilidade de suspensões genéricas de diazóxido e ampolas de octreotida estocadas em centros pediátricos terciários. Essa dominância posiciona a farmacoterapia como a espinha dorsal econômica do mercado de tratamento de hiperinsulinismo congênito. A cirurgia, no entanto, está prevista para um CAGR de 8,03% até 2031, à medida que o PET com 18F-DOPA eleva a sensibilidade de localização pré-operatória acima de 90%, possibilitando a ressecção focal que elimina os custos vitalícios com medicamentos em pacientes responsivos.

Após 2026, injetáveis como análogos de somatostatina de longa ação e anticorpos monoclonais em investigação devem corroer os volumes unitários do diazóxido, mas os gastos absolutos com medicamentos ainda devem crescer porque os biológicos têm preços premium. A pancreatectomia quase total permanece uma opção de último recurso, dada uma incidência de diabetes pós-operatório de 90% na adolescência, mas os casos de sucesso de cura focal ressoam com os cuidadores. O manejo dietético, consistindo em alimentações escalonadas e suplementação de amido de milho, fornece uma modalidade adjuvante, não curativa, deixando o mercado de tratamento de hiperinsulinismo congênito altamente dependente de inovação contínua tanto nas arenas farmacológica quanto cirúrgica.

Por Tipo de Doença: Difuso Domina, Momentum Atípico Cresce

A doença difusa representou 71,07% dos casos de 2025, ancorando a participação atual do mercado de tratamento de hiperinsulinismo congênito graças à sua correlação com mutações bialélicas em KATP que resistem ao diazóxido e exigem octreotida crônica ou eventual pancreatectomia quase total. O HIC focal permanece cirurgicamente curável, mas representa apenas uma minoria dos casos, enquanto os fenótipos atípicos e mosaico estão crescendo a um CAGR de 8,82% porque o sequenciamento mais profundo detecta variantes somáticas anteriormente invisíveis aos painéis de Sanger.

O crescimento nos diagnósticos atípicos é clinicamente significativo: algumas lesões mosaico respondem à ressecção limitada, outras se comportam como doença difusa, mas com menor intensidade de secreção de insulina, exigindo manejo personalizado. Para os pagadores, o uso variável de recursos — desde cirurgia focal curta até octreotida por vários anos — complica o orçamento, mas também expande as oportunidades para terapêuticas personalizadas no mercado de tratamento de hiperinsulinismo congênito. A estratificação molecular está, portanto, deslocando os pipelines de P&D em direção a agentes específicos por genótipo e pacotes de reembolso vinculados a diagnósticos.

Por Via de Administração: Conveniência Oral Confronta Inovação Injetável

As formulações orais detinham 57,22% das receitas de 2025, posição sustentada pela dosagem duas vezes ao dia do diazóxido e pela simplicidade das suspensões administradas por colher em ambientes domiciliares. Os injetáveis devem crescer a um CAGR de 10,98%, impulsionados pelo status consolidado de segunda linha da octreotida e por análogos subcutâneos ou administrados por bomba emergentes, como a dasiglucagon, que visam fornecer dosagem responsiva à glicose.

A dinâmica de adoção depende do ônus para o cuidador versus a confiabilidade glicêmica. As terapias orais são adequadas para o manejo ambulatorial, mas enfrentam limitações de eficácia e efeitos colaterais cosméticos. Os injetáveis oferecem controle potente e previsível, mas exigem proficiência com agulhas ou manutenção de bomba. Os depots de ação mais prolongada em desenvolvimento prometem mitigar a frequência de injeções, potencialmente deslocando o equilíbrio do tamanho do mercado de tratamento de hiperinsulinismo congênito em direção aos injetáveis no final do período de previsão.

Por Usuário Final: Hospitais Ancoram o Cuidado Agudo, Clínicas Especializadas Ampliam o Acompanhamento

Os hospitais representaram 48,93% dos gastos de 2025, justificados pelos requisitos de cuidados intensivos durante a estabilização diagnóstica, quando os neonatos podem precisar de glicose intravenosa contínua e monitoramento por hora. As clínicas especializadas, com previsão de registrar um CAGR de 9,37%, capitalizam sobre a maturação dos protocolos de titulação ambulatorial de octreotida, acompanhamento por telemedicina e aconselhamento genético integrado que coletivamente reduzem as internações hospitalares.

À medida que o monitoramento contínuo remoto de glicose ganha tração regulatória, a adoção de cuidados domiciliares está crescendo entre famílias que gerenciam fenótipos leves ou acompanhamento pós-operatório. Melhorias na precisão dos dispositivos e cobertura dos pagadores para suprimentos de MCG são catalisadores críticos. Coletivamente, essa mudança do hospital para o cuidado ambulatorial realoca a receita do mix de serviços, mas amplia o mercado geral de tratamento de hiperinsulinismo congênito ao melhorar o acesso e a adesão.

Análise Geográfica

A América do Norte gerou 41,63% da receita de 2025, apoiada por um denso cluster de centros cirúrgicos e pelo ecossistema de revisão acelerada da FDA que trouxe múltiplos ativos de HIC para a Fase 3 entre 2024 e 2026. O total acumulado de 635 pancreatectomias do Hospital Infantil da Filadélfia serve como um ímã para encaminhamentos transfronteiriços, reforçando a dominância dos Estados Unidos. O Canadá contribui por meio do Hospital for Sick Children de Toronto, mas volumes de nascimentos menores moderam os gastos absolutos. O México melhorou as taxas de diagnóstico por meio do alcance do Instituto Nacional de Pediatria, mas lacunas de reembolso persistem fora do seguro privado.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 11,63% até 2031. A Comissão Nacional de Saúde da China iniciou a triagem de glicose em hospitais de primeiro nível em 2024, e a BGI, com sede em Shenzhen, agora comercializa um painel de seis genes para HIC abaixo de USD 800, reduzindo as barreiras aos testes genéticos. A Iniciativa de Triagem Neonatal da Índia inscreveu 160.000 lactentes em nove estados em 2025, dobrando as confirmações de casos de HIC ano a ano. O Japão e a Coreia do Sul oferecem infraestrutura genética madura, mas menos centros cirúrgicos, de modo que o manejo medicamentoso retém uma participação relativa maior. A Austrália desfruta de cobertura abrangente por meio do Programa Nacional de Seguro por Deficiência, sustentando uma expansão de mercado estável, mas modesta em relação ao tamanho da população.

A Europa permanece um ecossistema maduro, porém inovador. Alemanha, França e Reino Unido participam da Rede de Referência Europeia para doenças endócrinas raras, que harmoniza protocolos e acelera o compartilhamento de dados. A Recordati aproveita a exclusividade de medicamentos órfãos em toda a UE para sustentar as receitas de octreotida, enquanto o Great Ormond Street Hospital da University College London lidera os volumes continentais de PET com 18F-DOPA. O crescimento é constante, mas mais lento porque a triagem e a genética já eram amplamente adotadas até 2025.

A América do Sul e o Oriente Médio e África ficam atrás tanto no diagnóstico quanto na adoção de terapias. O Brasil lidera o progresso regional: o Instituto da Criança de São Paulo implementou o monitoramento contínuo de glicose em hospitais públicos em 2025, e uma parceria com a Hyperion garante o fornecimento ininterrupto de diazóxido. O Conselho de Cooperação do Golfo investe em clínicas de endocrinologia pediátrica em Dubai e Riade, enquanto a África Subsaariana depende de turismo médico e programas de fornecimento filantrópico. Lacunas persistentes em exames de imagem, treinamento cirúrgico e reembolso de medicamentos moderam o crescimento, mas também representam demanda latente para o mercado de tratamento de hiperinsulinismo congênito.

Cenário Competitivo

O mercado de tratamento de hiperinsulinismo congênito é moderadamente fragmentado, sem um líder de mercado claro. A Recordati Rare Diseases comanda a octreotida de liberação imediata na maior parte da Europa sob proteções de medicamentos órfãos e investe em uma formulação depot pediátrica prevista para ensaios de fase intermediária até 2027. A Hyperion Therapeutics controla o fornecimento de diazóxido na América do Norte após adquirir direitos de propriedade intelectual em 2020, mas a pressão sobre as margens dos genéricos asiáticos de baixo custo estreita sua flexibilidade estratégica.

Na frente investigacional, a Rezolute obteve a designação de avanço terapêutico da FDA para o anticorpo monoclonal RZ358 e captou USD 15 milhões em 2024 para concluir o programa Fase 3 RIZE, visando o registro de uma solicitação de licença biológica em 2026. A aquisição do avexitide pela Amylyx Pharmaceutical em 2024 por USD 35,1 milhões ressalta a confiança no antagonismo do receptor GLP-1 como um mecanismo diferenciado. A Zealand Pharma, em parceria com a DEKA Research, continua a aperfeiçoar uma bomba de dasiglucagon vestível; contratempos na fabricação contratada desencadearam duas cartas de resposta completa em 2024, adiando os cronogramas comerciais para além de 2025.

A expertise cirúrgica funciona como um segmento de "provedor" oligopolístico: cinco programas nos Estados Unidos, dois centros europeus e nós únicos no Japão e na Austrália realizam a maior parte das ressecções focais. A disseminação de código aberto de protocolos padronizados por esses centros começou a difundir o conhecimento, mas a expansão de capacidade é lenta. Fabricantes de dispositivos como Dexcom e Medtronic buscam reivindicações de precisão de sensores em hipoglicemia neonatal, mas a interoperabilidade com bombas pediátricas ainda está em desenvolvimento.

O espaço em branco emergente abrange três vetores: terapia gênica direcionada ao ABCC8, abridores de canais KATP seletivos para células β sem efeitos cardiovasculares fora do alvo, e bombas biormonais de circuito fechado. Cada um enfrenta obstáculos científicos e regulatórios formidáveis, mas a economia de medicamentos órfãos e os tamanhos modestos de ensaios clínicos continuam a atrair capital de risco, sustentando um pipeline que poderia remodelar o mercado de tratamento de hiperinsulinismo congênito a longo prazo.

Líderes do Setor de Tratamento de Hiperinsulinismo Congênito

Boston Scientific Corporation

Johnson & Johnson

Rezolute Inc.

Eli Lilly and Company

Novartis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Rezolute divulgou os resultados preliminares da Fase 3 sunRIZE mostrando que o ersodetug alcançou reduções estatisticamente significativas nas taxas de infusão intravenosa de glicose em pacientes com hiperinsulinismo congênito.

- Julho de 2024: A Amylyx Pharmaceuticals adquiriu o avexitide, um antagonista do receptor GLP-1 com designação de avanço terapêutico da FDA, da Eiger BioPharmaceuticals por USD 35,1 milhões e anunciou planos para um ensaio de Fase 3 no primeiro trimestre de 2025.

Escopo do Relatório do Mercado Global de Tratamento de Hiperinsulinismo Congênito

O Mercado de Tratamento de Hiperinsulinismo Congênito (HIC) é definido como o segmento global de saúde focado em terapias, diagnósticos e soluções de manejo para o hiperinsulinismo congênito, um distúrbio genético raro caracterizado pela secreção excessiva de insulina que leva à hipoglicemia recorrente. Inclui medicamentos farmacêuticos, intervenções cirúrgicas, manejo dietético e terapias gênicas emergentes.

O Relatório do Mercado de Tratamento de Hiperinsulinismo Congênito é Segmentado por Tipo de Tratamento (Medicação, Intervenção Cirúrgica, Manejo Dietético), Tipo de Doença (HIC Difuso, HIC Focal, Formas Atípicas/Mosaico), Via de Administração (Oral, Injetável), Usuário Final (Hospitais, Clínicas Especializadas, Ambientes de Cuidado Domiciliar) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Medicação | Diazóxido |

| Octreotida | |

| Outros Análogos de Somatostatina | |

| Abridores de Canais KATP em Investigação | |

| Intervenção Cirúrgica | Pancreatectomia Focal |

| Pancreatectomia Quase Total | |

| Manejo Dietético |

| HIC Difuso |

| HIC Focal |

| Formas Atípicas / Mosaico |

| Oral |

| Injetável |

| Hospitais |

| Clínicas Especializadas |

| Ambientes de Cuidado Domiciliar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Medicação | Diazóxido |

| Octreotida | ||

| Outros Análogos de Somatostatina | ||

| Abridores de Canais KATP em Investigação | ||

| Intervenção Cirúrgica | Pancreatectomia Focal | |

| Pancreatectomia Quase Total | ||

| Manejo Dietético | ||

| Por Tipo de Doença | HIC Difuso | |

| HIC Focal | ||

| Formas Atípicas / Mosaico | ||

| Por Via de Administração | Oral | |

| Injetável | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Ambientes de Cuidado Domiciliar | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de hiperinsulinismo congênito?

O tamanho do mercado de tratamento de hiperinsulinismo congênito foi de USD 158,91 milhões em 2026 e deve atingir USD 223,66 milhões até 2031.

Qual tipo de tratamento está crescendo mais rapidamente?

A intervenção cirúrgica tem previsão de liderar o crescimento com um CAGR de 8,03% até 2031, apoiada pela expansão dos exames de imagem por PET com 18F-DOPA e pelas altas taxas de cura focal.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico apresenta o maior crescimento, com um CAGR de 11,63%, impulsionado pela expansão da triagem neonatal e pelo maior acesso a testes genéticos.

Como os genéricos influenciam os custos gerais de tratamento?

O aumento da disponibilidade de diazóxido e octreotida genéricos reduziu os custos de aquisição em até 70%, possibilitando uma farmacoterapia de primeira linha mais ampla, especialmente em mercados sensíveis a preços.

Análogos de somatostatina de longa ação são esperados em breve?

A Recordati está desenvolvendo uma formulação depot pediátrica que poderia reduzir a frequência de injeções para uma vez por semana, com ensaios de fase intermediária previstos para cerca de 2027.

Página atualizada pela última vez em: