Tamanho e Participação do Mercado de Criatividade Computacional

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

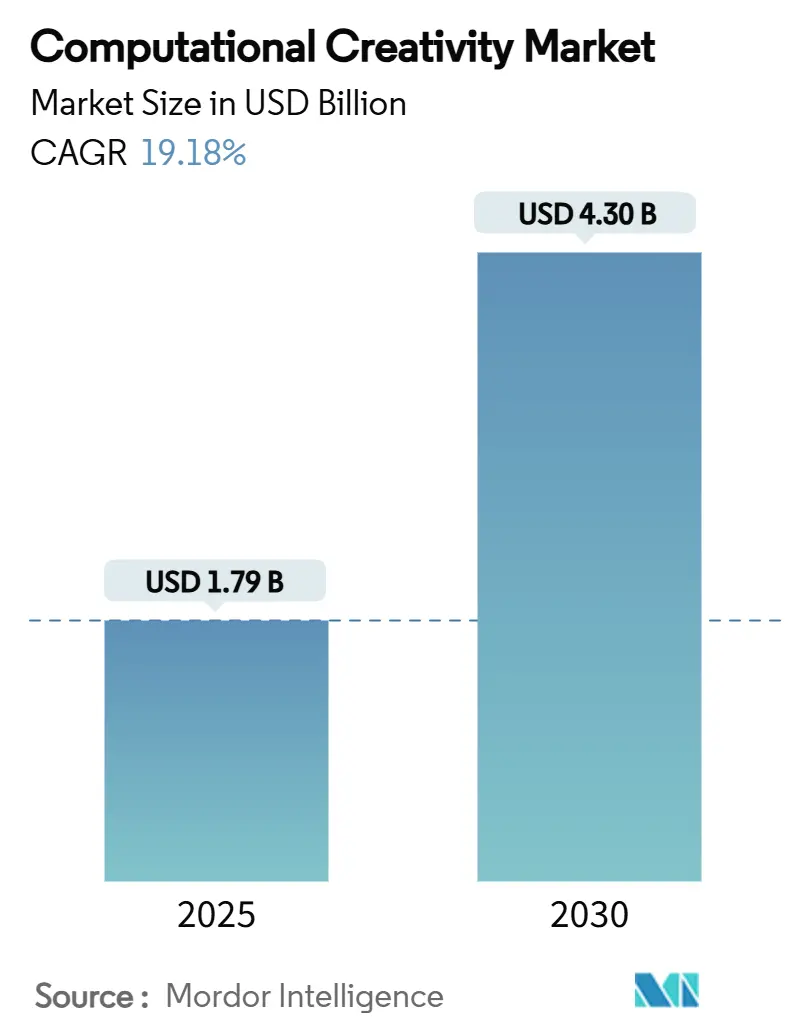

| Tamanho do Mercado (2025) | 1.79 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.30 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 19.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

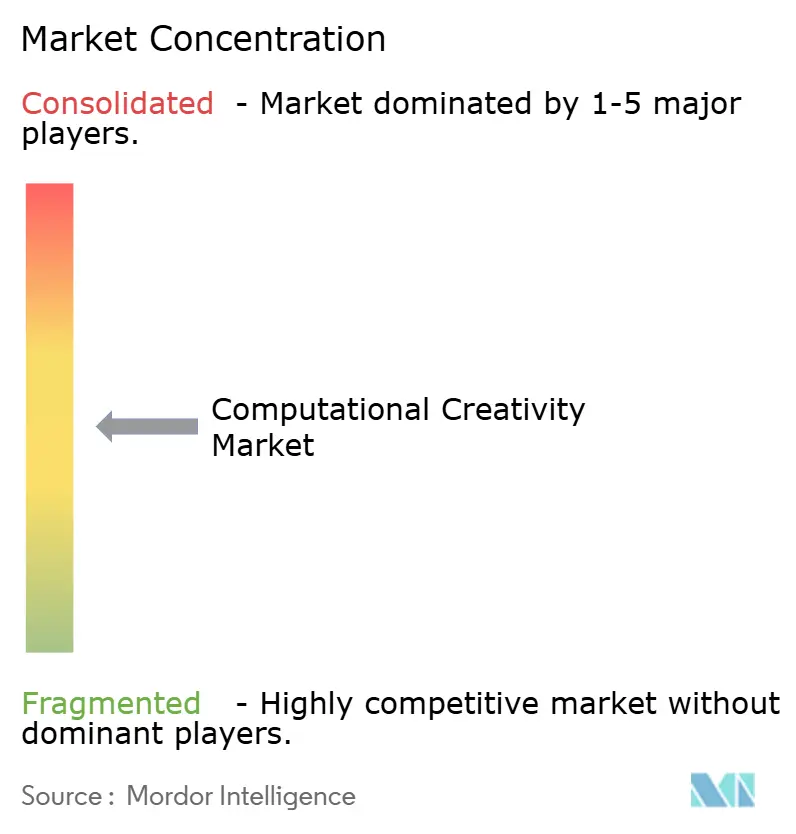

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Criatividade Computacional por Mordor Intelligence

O tamanho do mercado de criatividade computacional é avaliado em USD 1,79 bilhão em 2025 e tem previsão de atingir USD 4,30 bilhões até 2030, refletindo uma CAGR de 19,18% durante o período. O crescimento decorre de fatores convergentes: empresas em corrida para automatizar a produção de conteúdo, queda nos preços de computação em nuvem que reduzem os custos de inferência de modelos e kits de ferramentas de IA que exigem pouco conhecimento em programação. Modelos multimodais baseados em transformadores aumentam a produtividade criativa ao unificar a geração de texto, imagem e vídeo em uma única arquitetura, enquanto plug-ins integrados a suítes criativas encurtam as curvas de aprendizado para usuários não técnicos. Os proprietários de conteúdo exigem cada vez mais trilhas de auditoria que comprovem a conformidade com direitos autorais, favorecendo fornecedores que dependem de dados licenciados ou gerados internamente. O crescente uso de geração procedural em jogos e mundos virtuais amplia ainda mais a base endereçável do mercado de criatividade computacional, incentivando tanto empresas estabelecidas quanto startups a expandir catálogos de modelos e modelos pré-construídos.

Principais Conclusões do Relatório

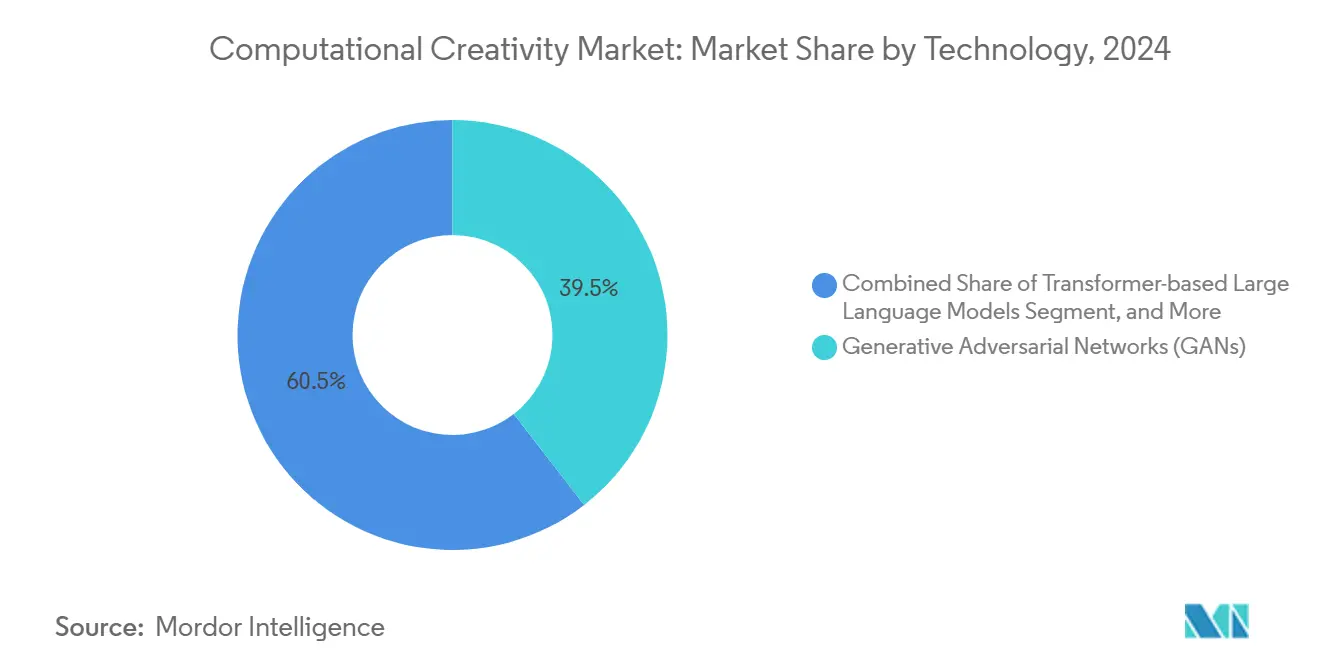

- Por tecnologia, as Redes Adversariais Generativas detinham 39,5% da participação do mercado de criatividade computacional em 2024, e os Modelos de Linguagem de Grande Escala Baseados em Transformadores têm projeção de expansão a uma CAGR de 29,2% até 2030.

- Por aplicação, o Conteúdo de Marketing e Publicidade comandava 29,5% do tamanho do mercado de criatividade computacional em 2024; Jogos e Construção de Mundos Virtuais avança a uma CAGR de 24,6% até 2030.

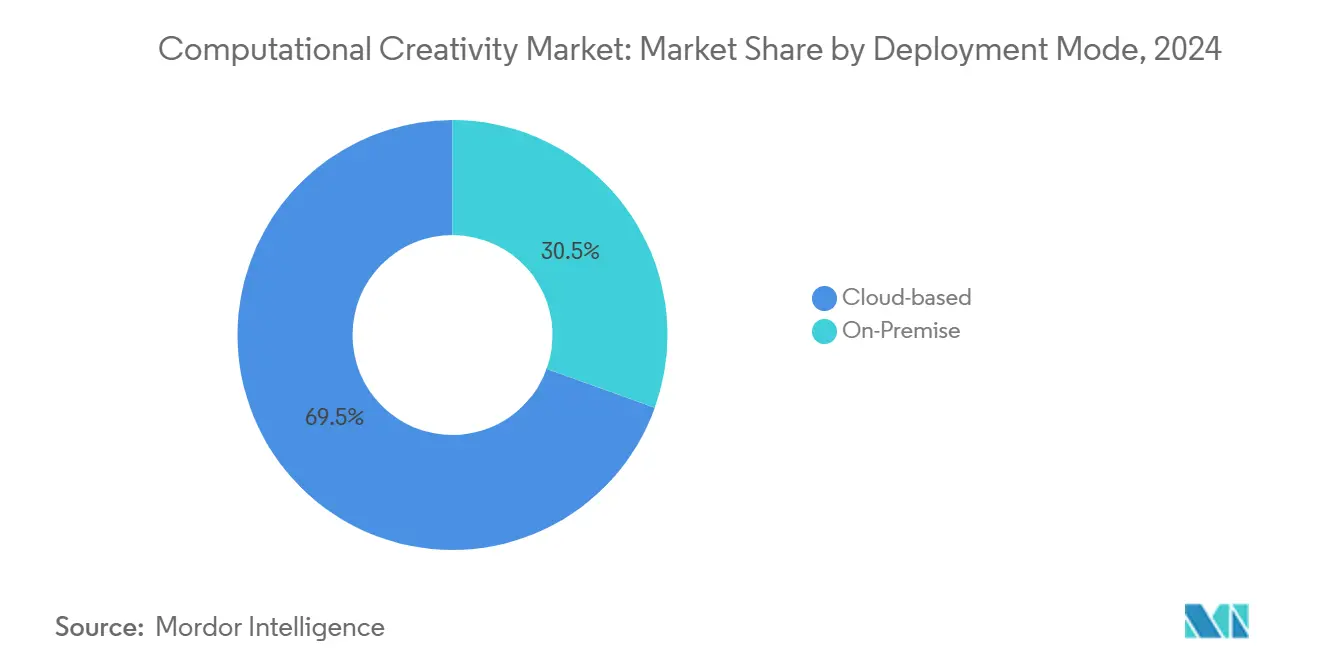

- Por modo de implantação, as soluções baseadas em nuvem responderam por 69,5% do tamanho do mercado de criatividade computacional em 2024 e crescem a uma CAGR de 20,1%.

- Por setor de usuário final, as Empresas de Mídia e Entretenimento lideraram com 34,2% de participação na receita em 2024; Estúdios e Editoras de Jogos registram a CAGR mais rápida, de 22,7%, até 2030.

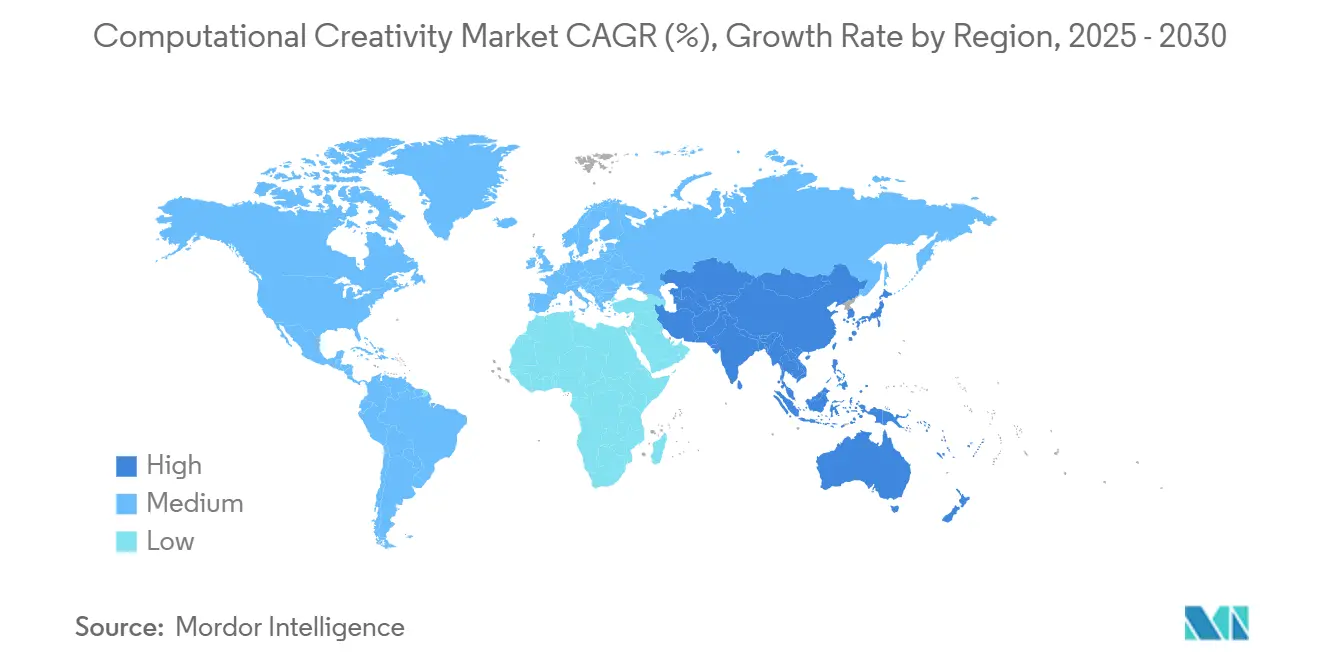

- Por geografia, a América do Norte capturou 38,5% da receita de 2024, mas a Ásia-Pacífico tem previsão de ser a região de crescimento mais rápido, com CAGR de 21,9% até 2030.

Tendências e Perspectivas do Mercado Global de Criatividade Computacional

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Democratização dos Kits de Ferramentas de IA Generativa | +3.2% | América do Norte, Europa, Ásia-Pacífico em expansão | Médio prazo (2 a 4 anos) |

| Queda nos Custos de Computação em Nuvem e Preços de API | +2.8% | Global, mercados da Ásia-Pacífico sensíveis a preços | Curto prazo (≤ 2 anos) |

| Integração em Ecossistemas de Suítes Criativas | +2.1% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Demanda Empresarial por Conteúdo Hiperpersonalizado | +4.3% | América do Norte, China | Longo prazo (≥ 4 anos) |

| Surgimento de Modelos de Fundação Multimodais | +3.7% | Estados Unidos, China | Longo prazo (≥ 4 anos) |

| Ascensão da Geração Procedural em Gêmeos Digitais | +2.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Democratização dos Kits de Ferramentas de IA Generativa

Ambientes de desenvolvimento sem código e modelos de fundação pré-treinados estão removendo as barreiras de entrada para especialistas. Criativos podem criar ativos por meio de engenharia de prompts diretamente no Adobe Firefly, que agora hospeda modelos da OpenAI e do Google, gerando mais de 22 bilhões de imagens até o momento. O Amazon Bedrock Studio segue um caminho semelhante, permitindo que equipes corporativas orquestrem múltiplos modelos sem construir infraestrutura. À medida que os kits de ferramentas proliferam, a vantagem competitiva se desloca para o design de fluxo de trabalho e as proteções de segurança de marca. Empresas de médio porte que antes careciam de habilidades em aprendizado de máquina agora são adotantes precoces, ampliando o mercado de criatividade computacional.

Queda nos Custos de Computação em Nuvem e Preços de API

Chips de otimização, quantização de modelos e cache de prompts reduzem os custos de execução em percentuais de dois dígitos, permitindo que estúdios menores testem a geração de vídeo em alta resolução que era inacessível dois anos atrás. A Microsoft cita um retorno sobre o investimento de 3,7x em implantações de IA generativa, atribuindo as economias principalmente às menores taxas de inferência.[1]Mackenzie Ferguson, "A Microsoft Reporta Retorno sobre o Investimento de 3,7x com IA Generativa," opentools.ai A Amazon introduziu o Roteamento Inteligente de Prompts que direciona automaticamente as consultas para a instância de modelo mais econômica, reduzindo a latência e os gastos para usuários intensivos. A deflação de custos incentiva a experimentação na Ásia-Pacífico, onde os orçamentos de IA generativa triplicaram em 2024.

Integração em Ecossistemas de Suítes Criativas

A incorporação de agentes de IA em softwares de produtividade reduz a troca de contexto e acelera a adoção. Adobe e Microsoft integram a geração segura para marcas ao Microsoft 365 Copilot, permitindo que profissionais de marketing criem visuais, textos e layouts sem sair dos aplicativos do Office. A IBM conecta seus modelos watsonx à plataforma Einstein 1 da Salesforce, demonstrando que a IA criativa permeará os fluxos de trabalho empresariais além das equipes de design. Os ecossistemas integrados criam efeitos de aprisionamento que favorecem os incumbentes capazes de agrupar armazenamento, bibliotecas de ativos e inferência de IA em assinaturas únicas.

Demanda Empresarial por Conteúdo Hiperpersonalizado

As marcas competem por relevância em escala, necessitando de milhares de variações localizadas de anúncios, embalagens e experiências dentro de aplicativos. Fabricantes de equipamentos originais do setor automotivo empregam design generativo para personalizar interiores de veículos para compradores individuais, ao mesmo tempo em que otimizam a eficiência energética. Varejistas que automatizam iterações criativas relatam ciclos de campanha mais curtos e taxas de cliques mais altas, impulsionando o mercado de criatividade computacional em direção ao status de infraestrutura essencial para equipes de experiência do cliente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incerteza sobre Direitos Autorais e Propriedade Intelectual | −2.7% | União Europeia, Estados Unidos | Médio prazo (2 a 4 anos) |

| Custos de Aquisição de Dados de Alta Qualidade | −1.9% | Global, afeta desenvolvedores emergentes | Curto prazo (≤ 2 anos) |

| Custos Indiretos de Conformidade com Privacidade de Dados | −1.4% | Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Alucinações de Modelos e Preocupações com Risco à Marca | −1.2% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza sobre Direitos Autorais e Propriedade Intelectual

O Escritório de Direitos Autorais dos Estados Unidos continua uma investigação em múltiplas partes sobre a autoria de IA, mantendo a ambiguidade sobre se os resultados de IA se qualificam para direitos autorais quando a contribuição humana é mínima.[2]John Hines, "Escritório de Direitos Autorais dos EUA Emitirá Mais Orientações sobre IA," natlawreview.com Estúdios de Hollywood questionam a responsabilidade por conteúdo de vídeo gerado por IA, desacelerando a adoção de ferramentas de formato mais longo. Na União Europeia, a Lei de Inteligência Artificial exige a divulgação de material de treinamento protegido por direitos autorais, adicionando custos de conformidade que pequenos fornecedores têm dificuldade em absorver. Fornecedores como a Adobe mitigam o risco treinando exclusivamente em conteúdo licenciado ou de banco de imagens, mas isso reduz a diversidade de dados e aumenta os orçamentos de desenvolvimento.

Custos de Aquisição de Dados de Alta Qualidade

Arquivos premium de texto, imagem e vídeo agora exigem acordos de licenciamento de vários milhões de dólares. O acordo da OpenAI com a Condé Nast desbloqueia décadas de jornalismo, mas ilustra o alto custo dos dados de qualidade. Pesquisadores acadêmicos com orçamentos limitados recorrem a dados sintéticos, mas lacunas de fidelidade surgem em tarefas detalhadas, como a renderização fotorrealista de sombras. Conjuntos de dados com direitos liberados tornam-se, portanto, fossos competitivos para players bem capitalizados, potencialmente desacelerando a democratização do mercado em regiões com menos financiamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Transformadores Reformulam a Arquitetura de IA Criativa

As Redes Adversariais Generativas retiveram 39,5% da participação do mercado de criatividade computacional em 2024, graças à sua maturidade nos fluxos de trabalho de geração de imagens e vídeos. Os Modelos de Linguagem de Grande Escala Baseados em Transformadores, no entanto, registram uma CAGR de 29,2% que realinhará os roteiros dos fornecedores em direção a pilhas multimodais unificadas. O Gemini do Google demonstra capacidades de texto para vídeo e áudio em um único modelo, sinalizando a consolidação em torno de arquiteturas de transformadores. Algoritmos evolutivos e modelos probabilísticos sobrevivem em tarefas de otimização de nicho, como gêmeos digitais industriais, enquanto conjuntos híbridos apoiam decisões criativas com consciência de incerteza. Fornecedores que enfatizam a excelência em modalidade única enfrentam erosão à medida que as empresas preferem catálogos de modelos holísticos que cobrem concepção, edição e implantação em uma única interface.

Espera-se que o tamanho do mercado de criatividade computacional para modelos baseados em transformadores supere USD 2 bilhões até 2030, espelhando a mudança das plataformas de SaaS que agora incorporam capacidades de texto para qualquer coisa. À medida que o treinamento avança para escalas de trilhões de parâmetros, chips de aceleração especializados e métodos eficientes de ajuste fino tornam-se critérios de compra críticos para compradores que avaliam o custo total de propriedade a longo prazo.

Por Aplicação: Jogos Impulsionam a Inovação em IA Criativa

O Conteúdo de Marketing e Publicidade capturou 29,5% do tamanho do mercado de criatividade computacional em 2024, ancorado por variantes de vídeo para redes sociais e criação dinâmica de banners. Jogos e Construção de Mundos Virtuais cresce mais rapidamente, a uma CAGR de 24,6%, acelerado pela geração procedural de ativos em tempo real que reduz os cronogramas de design de níveis de meses para dias. Os estúdios integram APIs de expansão de cenas e personagens não jogáveis dirigidos por IA, ampliando a variedade de jogabilidade sem aumentos proporcionais no quadro de funcionários.

A criação de Arte e Design mantém relevância à medida que gigantes das suítes criativas lançam modelos de transferência de estilo e geração de vetores. A Composição Musical se beneficia de decodificadores de áudio baseados em transformadores capazes de produzir faixas de um minuto, expandindo os casos de uso em jingles publicitários e trilhas sonoras de jogos. Os fluxos de trabalho de design industrial utilizam CAD generativo para iterar componentes leves; o Projeto Bernini da Autodesk converte esboços em modelos 3D fabricáveis em segundos. A Escrita de Roteiros e a narrativa de formato longo ficam para trás devido a debates jurídicos não resolvidos, mas os experimentos continuam em modos somente de visualização prévia nas principais plataformas de streaming.

Por Modo de Implantação: Infraestrutura em Nuvem Domina a IA Criativa

Os ambientes em nuvem responderam por 69,5% da participação do mercado de criatividade computacional em 2024 e se comporão a uma CAGR de 20,1% à medida que as empresas buscam catálogos de modelos sempre atualizados e GPUs elásticas. O Amazon Bedrock agora agrega mais de 100 modelos de fundação, transformando a implantação em uma experiência de marketplace em vez de uma decisão de construir ou comprar. O ambiente local permanece relevante para cargas de trabalho sensíveis à latência e regulamentadas, notadamente em serviços financeiros, verificação de identidade por vídeo e redação de conteúdo governamental. Padrões híbridos emergem onde a inferência é executada localmente enquanto as atualizações de modelos são sincronizadas a partir da nuvem, equilibrando a segurança com a velocidade de inovação.

As guerras de preços competitivos entre os grandes provedores de nuvem provavelmente comprimirão as margens, mas expandirão o mercado total de criatividade computacional. Fornecedores que sobrepõem interfaces de edição proprietárias sobre APIs genéricas se diferenciam pela profundidade do fluxo de trabalho, e não pelo acesso bruto ao modelo.

Por Setor de Usuário Final: Entretenimento Lidera a Adoção de IA Criativa

As Empresas de Mídia e Entretenimento geraram 34,2% da receita de 2024, aproveitando a IA para automatizar cortes de trailers, localização de legendas e otimização de miniaturas. A Netflix confirmou publicamente o uso de IA generativa na produção de séries, validando os níveis de qualidade para uso criativo profissional. Os Estúdios e Editoras de Jogos registrarão a CAGR mais alta, de 22,7%, à medida que incorporam a geração em tempo real nas experiências dos jogadores.

Designers Automotivos e Industriais implantam design generativo para equilibrar aerodinâmica com preferência estética em veículos elétricos, reduzindo os ciclos de prototipagem. Empresas de Educação e Tecnologia Educacional aplicam construtores de aulas orientados por prompts que adaptam o conteúdo aos estilos de aprendizagem, embora as diretrizes de uso ético ainda estejam em desenvolvimento. Institutos de Pesquisa experimentam instrumentos musicais aumentados por IA que permitem a troca criativa ao vivo entre intérpretes e modelos.[3]Joseph Paradiso, "Instrumentos Musicais Aumentados por IA," MIT Press, mit.edu A difusão entre setores sugere que a maturidade de implementação, e não o tipo de setor, determinará a aceleração futura dos gastos.

Análise Geográfica

A América do Norte detinha 38,5% do mercado de criatividade computacional em 2024. Fundos de capital de risco profundos, infraestrutura de nuvem madura e discussões políticas ativas em torno dos direitos autorais de IA sustentam a adoção. Os contratos piloto de IA generativa multifornecedor do Departamento de Defesa dos Estados Unidos, cada um no valor de até USD 200 milhões, destacam o apetite governamental por ativos de simulação gerados por IA. No entanto, as orientações não resolvidas sobre direitos autorais mantêm as empresas de mídia avessas ao risco em modos experimentais, desacelerando a implantação em volume até que os marcos regulatórios de 2025 cheguem.

A Ásia-Pacífico é o território de expansão mais rápida, com uma CAGR de 21,9%. O investimento chinês atingiu USD 2,1 bilhões em 2024, impulsionando o desenvolvimento local de modelos de fundação à medida que as sandboxes regulatórias estabilizam os conjuntos de dados para treinamento comercial. A política de apoio do Japão e a rede elétrica confiável atraíram o primeiro escritório asiático da OpenAI em Tóquio, reforçando os grupos de talentos regionais.[4]Asia Pacific Foundation of Canada, "Por que a OpenAI Escolheu Tóquio," asiapacific.ca Empresas que priorizam modelos de linguagem localizados em coreano e Bahasa Indonésia estão expandindo as oportunidades para fornecedores em todo o Sudeste Asiático.

A Europa combina demanda estável com regulamentação rigorosa. A Lei de Inteligência Artificial, em vigor desde julho de 2024, exige transparência sobre dados de treinamento protegidos por direitos autorais, pressionando os fornecedores a certificar conjuntos de dados e, assim, ganhar a confiança de setores regulamentados. A França lidera os fluxos de financiamento, evidenciado pelo aporte de EUR 12 milhões (USD 14 milhões) da Aive, sediada em Paris, para automação de pós-produção de vídeo multimodal. Londres abriga um denso cluster de startups de IA criativa que aproveitam o acesso a agências de publicidade globais. Iniciativas público-privadas pan-europeias visam garantir capacidade soberana de GPU, assegurando que o mercado de criatividade computacional possa escalar sem gargalos externos.

Cenário Competitivo

O mercado de criatividade computacional é moderadamente fragmentado, mas com tendência a uma concentração mais acentuada. A Adobe aproveita sua franquia Creative Cloud, com usuários do Firefly criando 22 bilhões de ativos e se beneficiando de conjuntos de treinamento seguros para marcas. A Microsoft incorpora IA generativa ao Office, Teams e Azure AI Studio, alegando um retorno sobre o investimento de 3,7x para os primeiros adotantes empresariais. A Amazon posiciona o Bedrock como um marketplace neutro de modelos, integrando modelos da Stability AI e da Anthropic para atrair usuários de múltiplas nuvens.

Players especializados inovam em fluxos de trabalho verticais. A Runway, avaliada em USD 3 bilhões, foi pioneira em editores de texto para vídeo e está se expandindo para experiências interativas de jogos. A Stability AI estabilizou suas finanças por meio de novo financiamento e mudança de liderança, refocalizando em modelos de difusão de pesos abertos. A Autodesk adquiriu a Wonder Dynamics para incorporar animação de personagens orientada por IA em sua suíte de design 3D, sinalizando que grandes incumbentes de software comprarão inovações de nicho em vez de desenvolvê-las internamente [5]Dan Sarto, "Autodesk Adquire a Wonder Dynamics," awn.com.

A regulamentação atua como um fosso de escala que favorece fornecedores bem capitalizados, capazes de arcar com as divulgações de conjuntos de dados e avaliações de risco. Empresas que desenvolvem pipelines de treinamento "comercialmente seguros" fecham contratos empresariais mais rapidamente, enquanto startups que dependem de dados coletados da web encontram ciclos de aquisição mais longos. À medida que as fundações multimodais se tornam commodities, a diferenciação se desloca para o ajuste fino específico de domínio, a experiência do usuário e as certificações de conformidade.

Líderes do Setor de Criatividade Computacional

Adobe Inc.

OpenAI, Inc.

Google LLC (Alphabet, Inc.)

Microsoft Corporation

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Meta abordou a startup de IA Runway sobre uma aquisição antes de finalizar um investimento de USD 14,3 bilhões na Scale AI.

- Junho de 2025: A Runway, avaliada em USD 3 bilhões, anunciou planos para uma experiência interativa de jogos a ser lançada ainda em 2025.

- Junho de 2025: A Aive captou EUR 12 milhões (USD 14 milhões) em financiamento da Série A para escalar a automação de pós-produção de vídeo multimodal.

- Maio de 2025: A IBM e a Scuderia Ferrari HP lançaram um aplicativo móvel com tecnologia watsonx para aprimorar a experiência dos fãs de Fórmula 1 para 400 milhões de torcedores.

Escopo do Relatório Global do Mercado de Criatividade Computacional

| Redes Adversariais Generativas (GANs) |

| Modelos de Linguagem de Grande Escala Baseados em Transformadores |

| Algoritmos Evolutivos e Genéticos |

| Modelos Probabilísticos e Bayesianos |

| Sistemas Híbridos e de Conjunto |

| Criação de Arte e Design |

| Composição Musical e Design de Som |

| Jogos e Construção de Mundos Virtuais |

| Conteúdo de Marketing e Publicidade |

| Design de Produto e Industrial |

| Escrita de Roteiros e Narrativa |

| Baseado em Nuvem |

| Local |

| Empresas de Mídia e Entretenimento |

| Estúdios e Editoras de Jogos |

| Agências de Publicidade e Criação |

| Designers Automotivos e Industriais |

| Educação e Tecnologia Educacional |

| Institutos de Pesquisa e Academia |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tecnologia | Redes Adversariais Generativas (GANs) | ||

| Modelos de Linguagem de Grande Escala Baseados em Transformadores | |||

| Algoritmos Evolutivos e Genéticos | |||

| Modelos Probabilísticos e Bayesianos | |||

| Sistemas Híbridos e de Conjunto | |||

| Por Aplicação | Criação de Arte e Design | ||

| Composição Musical e Design de Som | |||

| Jogos e Construção de Mundos Virtuais | |||

| Conteúdo de Marketing e Publicidade | |||

| Design de Produto e Industrial | |||

| Escrita de Roteiros e Narrativa | |||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Por Setor de Usuário Final | Empresas de Mídia e Entretenimento | ||

| Estúdios e Editoras de Jogos | |||

| Agências de Publicidade e Criação | |||

| Designers Automotivos e Industriais | |||

| Educação e Tecnologia Educacional | |||

| Institutos de Pesquisa e Academia | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de criatividade computacional?

O tamanho do mercado de criatividade computacional é de USD 1,79 bilhão em 2025.

Com que velocidade o mercado de criatividade computacional crescerá até 2030?

O mercado tem projeção de expansão a uma CAGR de 19,18%, atingindo USD 4,30 bilhões até 2030.

Qual segmento de tecnologia está se expandindo mais rapidamente?

Os Modelos de Linguagem de Grande Escala Baseados em Transformadores registram o crescimento mais rápido, com uma CAGR de 29,2% até 2030.

Por que as implantações baseadas em nuvem dominam o mercado de criatividade computacional?

As plataformas em nuvem oferecem capacidade elástica de GPU, atualizações frequentes de modelos e preços baseados em uso, capturando 69,5% de participação de mercado em 2024.

Página atualizada pela última vez em: