Tamanho e Participação do Mercado de Sistemas de Entretenimento e Conectividade a Bordo de Aeronaves Comerciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistemas de Entretenimento e Conectividade a Bordo de Aeronaves Comerciais pela Mordor Intelligence

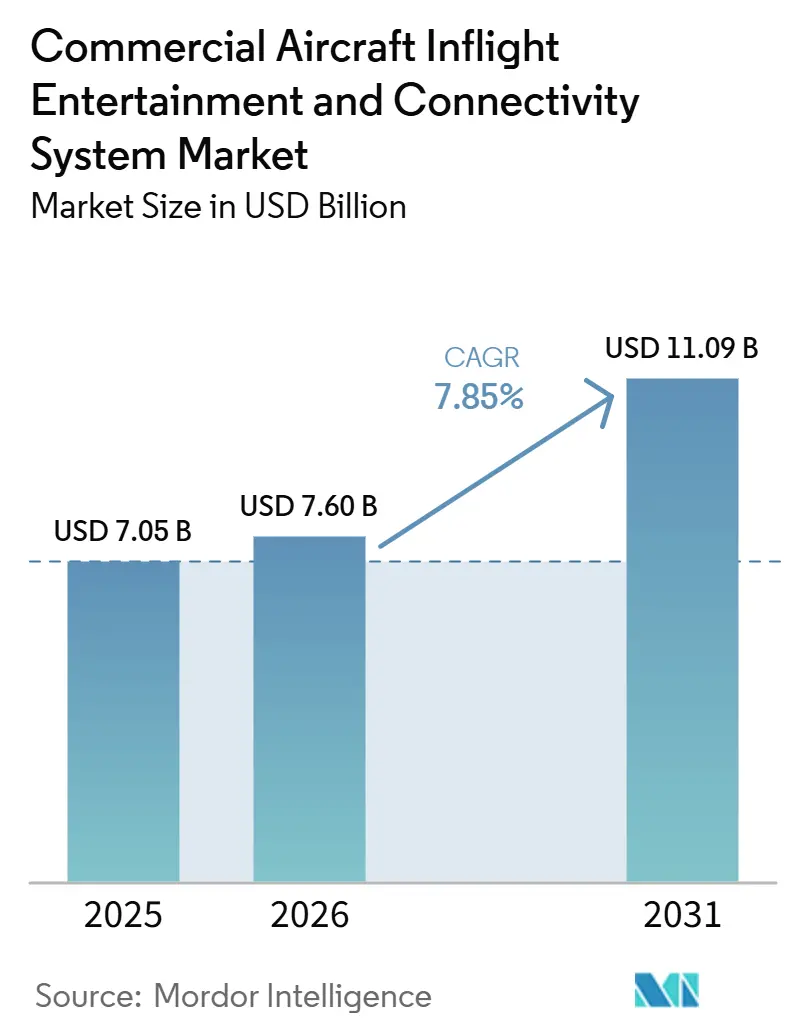

O tamanho do mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais foi avaliado em 7,05 bilhões de USD em 2025 e prevê-se que cresça de 7,6 bilhões de USD em 2026 para atingir 11,09 bilhões de USD até 2031, a um CAGR de 7,85% durante o período de previsão (2026-2031). As companhias aéreas tratam agora os sistemas digitais de cabine como parte central do posicionamento do produto, pois o entretenimento a bordo, a conectividade e o varejo digital moldam cada vez mais a escolha e a fidelidade dos passageiros. O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais continua a beneficiar da demanda por sistemas embutidos no encosto do assento entre as transportadoras de serviço completo, enquanto os modelos sem fio e de dispositivo próprio (BYOD) estão ampliando a adoção entre os operadores que necessitam de menor intensidade de hardware. A estratégia dos fornecedores também está mudando, pois plataformas modulares, telas mais leves e conectividade multi-órbita estão sendo utilizadas para abordar preocupações com custo do ciclo de vida, peso e atualização. O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais também está ganhando impulso com a expansão de frotas na Ásia-Pacífico e no Oriente Médio, onde novos programas de aeronaves e planos de retrofit estão deslocando a demanda para fornecedores capazes de apoiar ciclos de instalação de fábrica e de atualização simultaneamente. O cenário competitivo permanece moderadamente concentrado na integração de sistemas embutidos, mas as oportunidades de crescimento estão se ampliando em software, gestão de conectividade, localização de conteúdo, energia no assento e ferramentas de comércio a bordo.

Principais Conclusões do Relatório

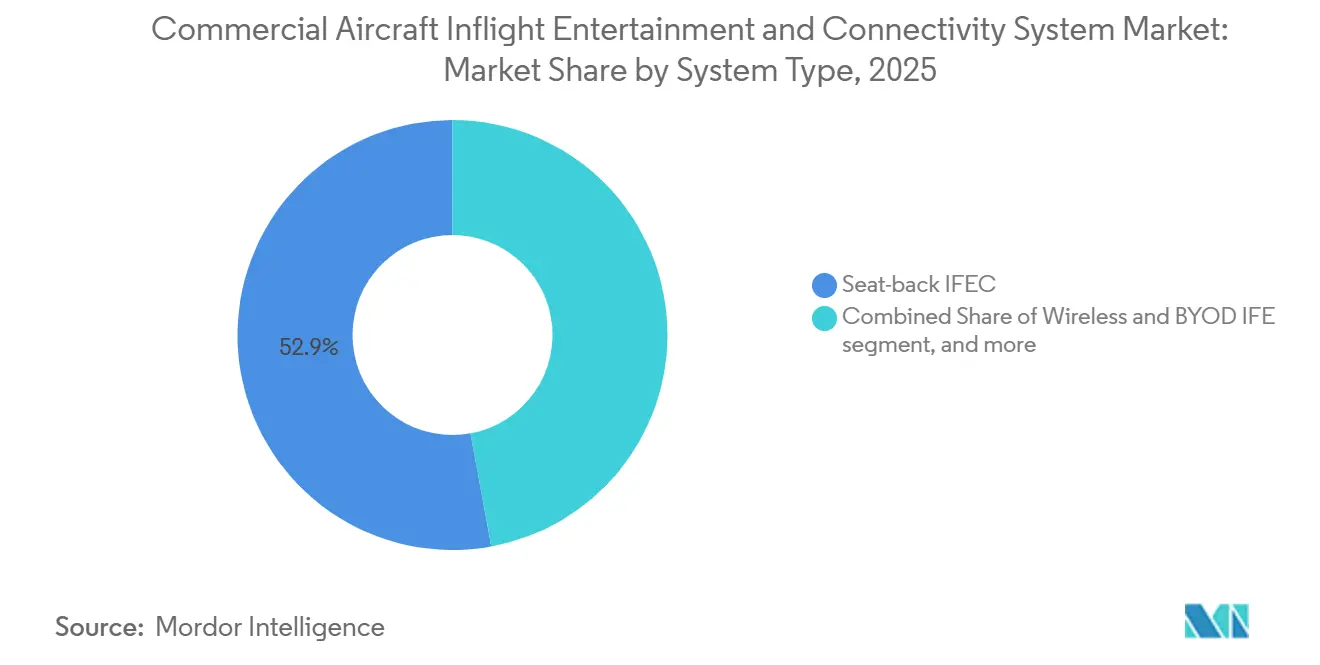

- Por tipo de sistema, o IFEC embutido no encosto do assento liderou com uma participação de receita de 52,88% em 2025, enquanto o IFE sem fio e BYOD está projetado para crescer a um CAGR de 10,41% até 2031.

- Por tipo de aeronave, as aeronaves de fuselagem estreita detinham uma participação de receita de 49,35% em 2025, enquanto os jatos regionais estão previstos para crescer a um CAGR de 10,92% até 2031.

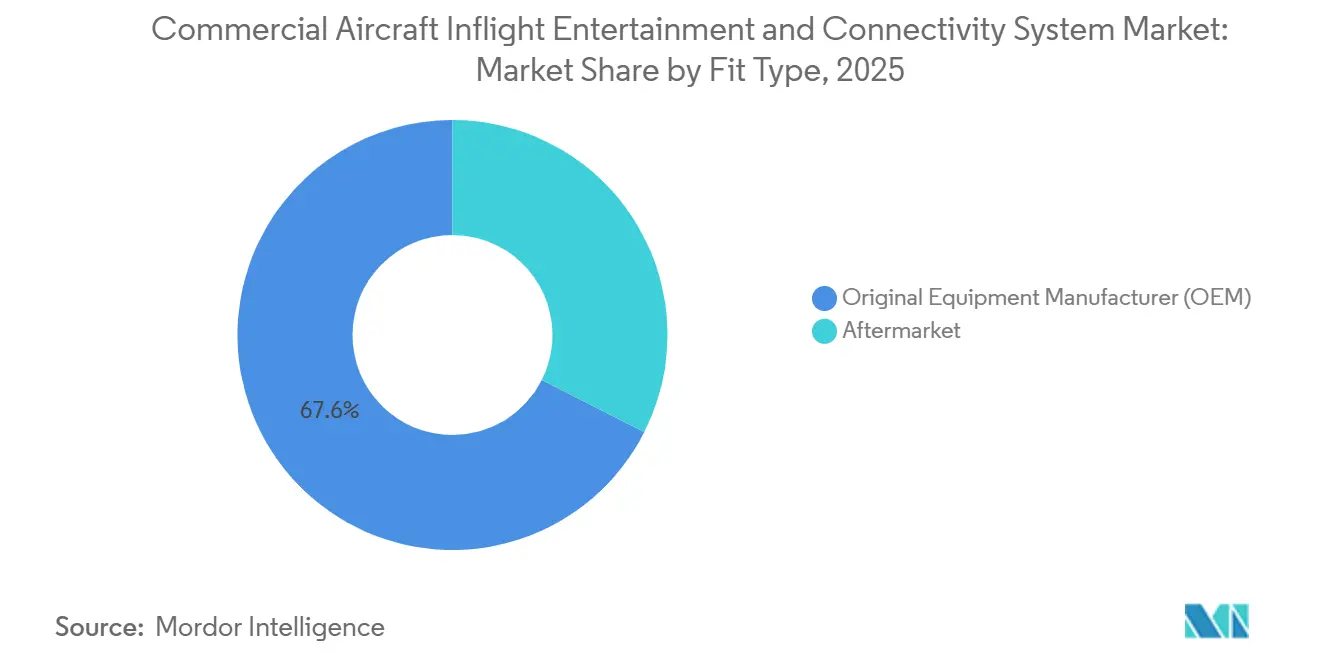

- Por tipo de instalação, as instalações de fabricante de equipamento original (OEM) representaram 67,55% do mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais em 2025, enquanto as instalações pós-venda estão previstas para crescer a um CAGR de 9,02% até 2031.

- Por classe de cabine, a classe econômica capturou uma participação de receita de 70,62% em 2025, enquanto a classe econômica premium está prevista para crescer a um CAGR de 12,05% até 2031.

- Por geografia, a América do Norte representou uma participação de 30,88% no mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais em 2025, enquanto a Ásia-Pacífico está prevista para avançar a um CAGR de 10,34% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Entretenimento e Conectividade a Bordo de Aeronaves Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Diferenciação de cabine orientada pela experiência do passageiro | +2.20% | Global, com gastos concentrados na América do Norte, Oriente Médio e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de frota e passageiros na Ásia-Pacífico | +1.80% | Núcleo na Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| SATCOM de alta velocidade habilitando largura de banda de nível de streaming | +1.40% | Global | Médio prazo (2-4 anos) |

| Colapso do custo de largura de banda de satélites em Órbita Terrestre Baixa (LEO) | +1.00% | Global | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Vantagem de custo de retrofit de Dispositivo Próprio (BYOD) | +0.70% | Europa, Ásia-Pacífico, mercados globais dominados por companhias aéreas de baixo custo | Curto prazo (≤ 2 anos) |

| Receita de comércio eletrônico a bordo habilitada por IFE | +0.50% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Diferenciação de Cabine Orientada pela Experiência do Passageiro

O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais está sendo moldado pelos gastos das companhias aéreas, que agora tratam os equipamentos digitais de cabine como uma decisão de produto e não como uma escolha de manutenção. A Singapore Airlines está comprometida com um retrofit multianual do A350 que abrange atualizações do KrisWorld, novos assentos, melhorias na classe econômica premium e suítes de primeira classe revisadas em 41 aeronaves. A Emirates também continuou seu programa de retrofit do A380 no valor de 5 bilhões de USD, adicionando classe econômica premium com telas de entretenimento a bordo (IFE) de 13,3 polegadas em 219 aeronaves, com os retrofits restantes do A380 de duas classes previstos para serem concluídos até o final de 2026, sujeitos à aprovação da GCAA. Esse padrão de gastos mostra que o entretenimento embutido está cada vez mais vinculado aos esforços das companhias aéreas para defender o posicionamento premium em rotas de longa distância e de alto rendimento. Também sugere que as transportadoras que reduzem a qualidade digital a bordo sem um substituto credível podem enfrentar uma proposta de valor mais fraca, especialmente quando os passageiros comparam os padrões de entretenimento e conectividade entre companhias aéreas concorrentes. O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais, portanto, continua a ganhar apoio das companhias aéreas que utilizam a própria cabine como um ponto visível de diferenciação.

Expansão de Frota e Passageiros na Ásia-Pacífico

O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais também está avançando, pois a Ásia-Pacífico permanece o centro mais forte da demanda por novas aeronaves. A IATA prevê um crescimento do tráfego de passageiros na Ásia-Pacífico de 7,30% em 2026, e a região já representa 34,50% do RPK global, mantendo-a no centro da futura expansão da capacidade de aeronaves. A AirAsia X fez um pedido firme de 150 aeronaves A220 em maio de 2026, com o negócio avaliado em 19 bilhões de USD a preços de tabela e entregas previstas para começar a partir de 2028. A Vietnam Airlines também finalizou um pedido de 50 aeronaves B737 MAX-8 em fevereiro de 2026, marcando seu primeiro pedido de aeronave de corredor único da Boeing e vinculando o crescimento futuro da frota ao aumento da demanda doméstica de passageiros.[1]Boeing, "Vietnam Airlines Finaliza Pedido de 50 Aviões Boeing 737 MAX," Relações com Investidores da Boeing, boeing.com Esses compromissos de aeronaves são importantes porque as decisões de instalação de fábrica para IFEC estão sendo definidas cada vez mais cedo no ciclo de planejamento de frota. O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais provavelmente verá uma concorrência mais acirrada entre fornecedores na Ásia-Pacífico, à medida que as companhias aéreas buscam acesso antecipado a vagas de instalação de fábrica e evitam esperar nas filas de retrofit após a entrega.

SATCOM de Alta Velocidade Habilitando Largura de Banda de Nível de Streaming

O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais está sendo impulsionado pela transição da conectividade legada para a largura de banda a bordo de nível de streaming. O conteúdo fornecido pelo usuário observa que os sistemas LEO podem reduzir a latência a bordo para 20 a 40 milissegundos, em comparação com a faixa de 600 a 800 milissegundos típica dos sistemas geoestacionários, transformando assim a conectividade de um serviço de conveniência em uma camada funcional de produtividade. A American Airlines lançou Wi-Fi gratuito em mais de 2 milhões de voos anuais a partir de janeiro de 2026, utilizando sistemas da Viasat e da Intelsat em aproximadamente 90% de sua frota, incluindo quase 500 jatos regionais com antenas de direcionamento eletrônico multi-órbita da Intelsat. Em 2025, a Intelsat declarou que sua solução de antena de direcionamento eletrônico multi-órbita havia sido instalada em mais de 100 jatos, com Air Canada e Alaska Airlines juntando-se à American na implantação da plataforma em jatos regionais, com ciclos de instalação de menos de 2 dias. Isso é importante porque instalações mais rápidas e flexibilidade multi-órbita reduzem a barreira operacional para a atualização de aeronaves menores. O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais está, portanto, caminhando para um ambiente em que a conectividade de alta velocidade é esperada em toda a rede, e não apenas em grandes aeronaves de longa distância.

Receita de Comércio Eletrônico a Bordo Habilitada por IFE

O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais também está ganhando apoio com o uso crescente de cabines conectadas como plataformas de varejo e serviços. O conteúdo fornecido pelo usuário afirma que a receita anciliar global das companhias aéreas superou 148 bilhões de USD em 2024 e que o varejo a bordo habilitado digitalmente está entre as categorias de crescimento mais rápido para transportadoras com forte infraestrutura de conectividade. A Anuvu assinou uma parceria exclusiva com a VidComply na AIX 2026 para automatizar a conformidade de conteúdo, a localização e a certificação regional na cadeia de fornecimento de IFE, reduzindo os atrasos no catálogo que podem enfraquecer o engajamento dos passageiros em voos de longa distância. A Finnair também apresentou uma abordagem de varejo a bordo personalizada na APEX FTE EMEA 2026, vinculando dados de fidelidade a ofertas em tempo real na cabine, o que mostra que a conectividade está cada vez mais ligada ao merchandising e não apenas ao entretenimento. Isso cria um padrão de reforço mútuo em que melhores sistemas digitais de cabine ajudam as companhias aéreas a melhorar o rendimento anciliar, e um rendimento anciliar mais forte ajuda a financiar a próxima rodada de atualizações digitais. O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais está, portanto, se expandindo não apenas pela demanda de hardware, mas também por casos de uso de receita que tornam a conectividade mais valiosa ao longo do tempo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo de capital e penalidade de peso dos sistemas embutidos no encosto do assento | -0.90% | Global, mais agudo para operadores de fuselagem estreita na Europa e América do Norte | Médio prazo (2-4 anos) |

| Obstáculos de certificação para EMI/EMC | -0.60% | Global, com foco regulatório principal nas jurisdições da FAA e da EASA | Curto prazo (≤ 2 anos) |

| Complexidade de licenciamento de conteúdo transfronteiriço | -0.40% | Ásia-Pacífico e Oriente Médio e África, onde a fragmentação regulatória de conteúdo é mais elevada | Médio prazo (2-4 anos) |

| Riscos de cibersegurança em arquiteturas Wi-Fi abertas | -0.70% | Global | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo de Capital e Penalidade de Peso dos Sistemas Embutidos no Encosto do Assento

O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais ainda enfrenta um desafio estrutural de custo proveniente dos sistemas embutidos no encosto do assento. O conteúdo fornecido pelo usuário inclui um custo de instalação por assento de 10.000 USD para hardware embutido no encosto do assento, antes que o licenciamento de conteúdo e a manutenção sejam adicionados ao longo do ciclo de vida da aeronave. Esse ônus de custo é amplificado pelo peso, pelo tempo de inatividade e pelo risco de que o hardware a bordo fique desatualizado antes que a própria aeronave atinja a meia-vida. A Thales declarou em 2026 que o FlytEDGE Aura é mais de 30% mais leve do que a geração anterior, indicando que os fornecedores estão diretamente abordando as objeções de consumo de combustível e peso que mantiveram muitos operadores de fuselagem estreita focados em alternativas BYOD. A Panasonic também promoveu o Astrova como uma plataforma modular com infraestrutura de longa vida e elementos de hardware atualizáveis, o que aborda o mesmo problema de custo do ciclo de vida de um ângulo diferente. Mesmo com essas melhorias, o mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais permanece restrito onde as companhias aéreas priorizam alta utilização das aeronaves, tempo de inatividade mínimo e menor complexidade de retrofit.

Riscos de Cibersegurança em Arquiteturas Wi-Fi Abertas

O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais também carrega uma exposição crescente a questões de cibersegurança, à medida que redes abertas de passageiros suportam mais dispositivos, trocas de dados e atividades de pagamento a bordo. O conteúdo fornecido pelo usuário destaca riscos como interceptação de dados, ataques de intermediário e intrusão em nível de dispositivo em ambientes de cabine conectados. A patente US11991195B2 reflete trabalho ativo em monitoramento em tempo real de sistemas de entretenimento a bordo vinculados a operações de cibersegurança em terra, indicando que a arquitetura de segurança está se tornando uma camada de produto por si só.[2]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Monitoramento de Cibersegurança em Tempo Real de Sistemas de Entretenimento a Bordo," Google Patents, google.com O RTCA DO-160G permanece um padrão fundamental para equipamentos aerotransportados em condições ambientais e eletromagnéticas. Ainda assim, o conteúdo fornecido pelo usuário observa que a cibersegurança na camada de rede para sistemas de cabine conectados ainda não é abordada de forma abrangente da mesma maneira. Isso cria um ônus prático para as companhias aéreas que buscam expandir a conectividade a bordo enquanto gerenciam a detecção de ameaças em tempo real em múltiplas aeronaves. O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais poderia, portanto, ver decisões de implantação mais lentas entre transportadoras menores que carecem de capacidade dedicada de operações cibernéticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: O Encosto do Assento Conectado Redefine o IFE Premium

O IFEC embutido no encosto do assento detinha 52,88% da participação do mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais em 2025, tornando-o o maior tipo de sistema por receita. O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais ainda depende de sistemas embutidos, onde as transportadoras de serviço completo (FSCs) desejam um padrão de cabine visível que suporte a diferenciação premium. A Panasonic Avionics afirmou que o Astrova atingiu 100 programas individuais de companhias aéreas em 30 companhias aéreas até o final de 2025, com recursos incluindo telas OLED HDR10+ 4K, áudio espacial Bluetooth e até 67W de energia USB-C em cada assento. A Saudia então introduziu o Astrova em sua frota A321XLR em junho de 2026, o que mostrou que a demanda por encosto do assento embutido está se expandindo para aeronaves de fuselagem estreita de longo alcance que frequentemente ignoravam sistemas IFE mais pesados em ciclos anteriores.

O IFE sem fio e BYOD está projetado para crescer a um CAGR de 10,41% até 2031, tornando-o a categoria de sistema de crescimento mais rápido no setor de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais. O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais está vendo essa mudança porque o BYOD oferece um menor ônus de hardware para as transportadoras que buscam conectividade e engajamento sem a instalação completa de telas embutidas. A Vueling implantou o entretenimento BYOD da Viasat em mais da metade de sua frota, demonstrando que o conteúdo a bordo pode ser transmitido para os dispositivos dos passageiros mesmo sem uma conexão externa à internet ao vivo, de acordo com o conteúdo fornecido pelo usuário. A Burrana também relatou seleções para sua plataforma RISE Power em mais de 880 aeronaves globalmente na AIX 2026, mais do que o dobro da base divulgada na AIX 2025, o que destaca a importância da infraestrutura de energia em configurações de cabine BYOD e híbridas. Na prática, o mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais está caminhando para um modelo misto em que os sistemas embutidos dominam as cabines premium, enquanto energia, portais e suporte a dispositivos se expandem pelo restante da cabine.

Por Tipo de Aeronave: Jatos Regionais Desbloqueiam Nova Fronteira de Conectividade

As aeronaves de fuselagem estreita representaram 49,35% do mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais em 2025, refletindo seu papel central na composição da frota global. O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais tornou-se cada vez mais dependente das plataformas de fuselagem estreita, à medida que as companhias aéreas utilizam cada vez mais aeronaves de corredor único em rotas mais longas e mais competitivas. O programa Astrova da Air Canada abrange retrofits em 19 aeronaves A321 e instalação de fábrica em 30 A321XLRs, 23 A220-300s e entregas futuras de B787-10, o que mostra como o IFEC de fuselagem estreita está passando de uma atualização opcional para uma especificação padrão em frotas selecionadas. As aeronaves de fuselagem larga ainda atraem os maiores gastos por unidade porque, em primeiro lugar, as cabines de negócios e de classe econômica premium suportam telas, áudio e hardware de conteúdo mais avançados, de acordo com o conteúdo fornecido pelo usuário.

Os jatos regionais estão previstos para crescer a um CAGR de 10,92% até 2031, tornando-os o tipo de aeronave de crescimento mais rápido no setor de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais. O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais está vendo essa aceleração porque as frotas regionais estão finalmente se tornando alvos viáveis para atualizações de conectividade mais rápidas e com menor tempo de inatividade. A antena de direcionamento eletrônico multi-órbita da Intelsat havia sido instalada em mais de 100 jatos regionais no início de 2025, e a base de implantação incluía American Airlines, Air Canada e Alaska Airlines, com cronogramas de instalação de menos de 2 dias por aeronave. O conteúdo fornecido pelo usuário também observa que a Embraer começou a oferecer a antena de direcionamento eletrônico da Intelsat como uma opção de instalação de fábrica nos birreatores E2, trazendo as decisões de conectividade diretamente para o processo de pedido de aeronaves, em vez de deixá-las para retrofit posterior. Isso significa que o mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais está estendendo sua cobertura a categorias de aeronaves que anteriormente operavam com pouca ou nenhuma capacidade digital comparável para passageiros.

Por Tipo de Instalação: Programas Pós-Venda Aceleram com Base na Fundação OEM

O OEM capturou 67,55% da receita em 2025, conferindo-lhe a posição dominante no mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais. O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais beneficia-se dessa estrutura porque os fornecedores de IFEC estão cada vez mais vinculados aos programas de entrega da Airbus e da Boeing, em vez de depender exclusivamente dos gastos pós-venda liderados pelas companhias aéreas. O conteúdo fornecido pelo usuário afirma que as arquiteturas de instalação de fábrica mais recentes podem reduzir o consumo de energia em 30% a 40% em comparação com as gerações anteriores e podem reduzir o custo de aquisição por assento em um quarto quando integradas durante a produção. Essa vantagem permanece importante porque a integração na fábrica reduz o atrito de certificação e permite que as companhias aéreas iniciem operações com cabines conectadas. Ao mesmo tempo, o mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais enfrenta um problema de timing quando aeronaves encomendadas anos antes chegam com especificações que já estão atrás da curva tecnológica atual.

As instalações pós-venda estão previstas para crescer a um CAGR de 9,02% até 2031, mostrando que o mercado pós-venda está ganhando peso mesmo a partir de uma base menor. O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais está se movendo nessa direção porque as frotas de fuselagem larga envelhecidas precisam de ciclos de renovação, e muitas aeronaves que entraram em serviço sem SATCOM agora requerem atualizações de conectividade. A Emirates continuou seu programa de retrofit do A380 no valor de 5 bilhões de USD em 219 aeronaves, adicionando classe econômica premium e telas IFE de 13,3 polegadas sob supervisão da GCAA, tornando-o um dos maiores compromissos de retrofit de cabine na aviação comercial. O conteúdo fornecido pelo usuário também observa que a Air India assinou um acordo FlytCARE de 10 anos com a Thales cobrindo o IFE AVANT Up em 57 aeronaves, o que mostra como manutenção, suporte e continuidade de serviços digitais estão se tornando parte do modelo de negócios de retrofit. Mesmo assim, o mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais ainda enfrenta uma velocidade de retrofit mais lenta, onde as aprovações de antenas e os processos de certificação de tipo suplementar estendem os cronogramas de implementação.

Por Classe de Cabine: Volume da Classe Econômica Encontra o Impulso da Classe Econômica Premium

A classe econômica detinha uma participação de 70,62% em 2025, tornando-a a maior classe de cabine no mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais. O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais depende da demanda econômica, pois essa cabine comporta o maior número de assentos e define a escala para a implantaço de energia, portais e conectividade nas frotas das companhias aéreas. O conteúdo fornecido pelo usuário mostra uma estratégia dividida para essa cabine, com as FSCs continuando a instalar telas embutidas. Ao mesmo tempo, os operadores de baixo custo as removem e fortalecem os portais BYOD, suportes para dispositivos, tomadas de energia e Wi-Fi de alta velocidade. A Panasonic lançou o eXneo como uma opção de atualização legada de menor custo voltada para essa base instalada, mostrando que a renovação da cabine econômica está se tornando uma oportunidade maior de retrofit, mesmo quando as companhias aéreas ficam aquém de uma substituição completa da plataforma de próxima geração. Nesse sentido, o mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais não é impulsionado por um único modelo de hardware na classe econômica, mas por diferentes maneiras de atender às expectativas de serviço digital em escala.

A classe econômica premium está prevista para crescer a um CAGR de 12,05% até 2031, tornando-a a classe de cabine de crescimento mais rápido no mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais. Essa parte do mercado está se expandindo porque as companhias aéreas estão usando a classe econômica premium para capturar tarifas mais altas sem mover os passageiros para a precificação completa da classe executiva. A Singapore Airlines está comprometida com um programa de retrofit do A350 que inclui classe econômica premium e um sistema KrisWorld atualizado, sublinhando a importância estratégica dessa cabine em rotas de longa distância. O conteúdo fornecido pelo usuário também observa que a China Airlines introduziu uma cabine de classe econômica premium no B787 com conectividade IFE Bluetooth em junho de 2026, mostrando que as companhias aéreas estão usando essa classe como uma vitrine tecnológica, em vez de tratá-la como uma atualização leve em relação à classe econômica. Como resultado, o mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais está encontrando um de seus bolsões de crescimento mais fortes em uma classe de cabine que equilibra volume, aumento de tarifa e visibilidade do produto.

Análise Geográfica

A América do Norte detinha 30,88% da participação do mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais em 2025, mantendo sua posição como o maior contribuinte regional. É impulsionada pelos ciclos de investimento das companhias aéreas, pela infraestrutura de satélites e pelas expectativas dos passageiros, que já estão alinhadas em torno da conectividade de porto a portão. A American Airlines lançou Wi-Fi gratuito em mais de 2 milhões de voos anuais a partir de janeiro de 2026, utilizando sistemas da Viasat e da Intelsat em aproximadamente 90% da frota, incluindo quase 500 jatos regionais. O conteúdo fornecido pelo usuário também aponta para a atividade da Delta e da United como evidência de que a conectividade gratuita e de alta velocidade está se tornando uma expectativa básica nos EUA. A Astronics reportou receita recorde no quarto trimestre de 2025 de 240,10 milhões de USD, um aumento de 15,10% em relação ao mesmo trimestre do ano anterior, o que reflete a demanda sustentada por hardware de energia no assento e componentes de IFEC vinculados a essa base instalada.[3]Astronics Corporation, "Aeroespacial Impulsiona Vendas Robustas no 4T e Perspectivas para 2026 na Astronics," Runway Girl Network, runwaygirlnetwork.com

A Ásia-Pacífico está projetada para crescer a um CAGR de 10,34% até 2031, tornando-a a região de crescimento mais rápido no mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais. A previsão da IATA de crescimento de RPK de 7,30% ano a ano em 2026 apoia essa visão, pois o aumento do tráfego de passageiros está impulsionando as entregas de aeronaves e cronogramas de instalação mais apertados. A AirAsia X encomendou 150 aeronaves A220 em maio de 2026, enquanto a Air India anunciou 30 jatos adicionais de corredor único da Boeing no Wings India 2026, de acordo com o conteúdo fornecido pelo usuário, sugerindo um pipeline futuro de instalação de fábrica de IFEC em expansão. O conteúdo fornecido pelo usuário também afirma que as principais transportadoras da China alcançaram cobertura de streaming de IFE acima de 85% nas frotas de fuselagem larga, e que o C919 está adicionando impulso às discussões de localização. A Índia se destaca porque compromissos paralelos com a Panasonic para IFE de fuselagem larga e com a Thales para suporte de longo prazo mostram que o investimento de recuperação está sendo comprimido em um período muito mais curto do que os ciclos anteriores de atualização das companhias aéreas.

A Europa manteve uma posição estável em 2025 no mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais, com investimentos focados em retrofit, atualizaões de conectividade e escolhas de plataforma vinculadas à sustentabilidade, em vez de grandes programas greenfield. O conteúdo fornecido pelo usuário observa que Lufthansa, SAS e Virgin Atlantic confirmaram parcerias de conectividade via satélite em 2024 e 2025, o que mostra que as FSCs europeias estão respondendo às crescentes expectativas de Wi-Fi a bordo. O segmento do Oriente Médio e África está se expandindo rapidamente por meio de programas como o retrofit do A380 da Emirates, o compromisso de conectividade da Etihad e a implantação do Astrova da Saudia no A321XLR, que estão elevando as especificações regionais de cabine. A Eutelsat e a Anuvu assinaram um acordo plurianual de capacidade em banda Ku no EUTELSAT 10B em maio de 2026 para fortalecer a conectividade a bordo nos corredores de aviação do Oriente Médio e da Europa para uma grande companhia aérea global. A América do Sul permanece menor, mas o conteúdo fornecido pelo usuário observa que operadores como a Aerolíneas Argentinas estão adotando conectividade multi-órbita, sugerindo que a demanda regional por conectividade a bordo está se ampliando além dos maiores mercados de aviação estabelecidos.

Cenário Competitivo

O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais é moderadamente consolidado na camada de integração de sistemas, com a Panasonic Avionics e a Thales detendo as posições mais fortes em programas de IFE embutido para FSCs. Isso não torna todo o campo competitivo restrito, porque conectividade, conteúdo, sistemas de energia, antenas e software de serviço permanecem mais fragmentados no mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais. A Panasonic fortaleceu sua posição por meio do Astrova, que atingiu 100 programas de companhias aéreas em 30 companhias aéreas até o final de 2025 e foi então introduzido nas aeronaves da Air Canada e da Saudia em 2026. A Thales respondeu com o FlytEDGE Aura, que apresentou como o sistema IFE mais leve de seu portfólio, pesando mais de 30% menos do que a geração anterior, com disponibilidade de retrofit planejada a partir do final de 2028. Esses movimentos mostram que as principais empresas estão competindo em economia de atualização, peso de cabine, modularidade e prontidão multi-órbita, e não apenas em hardware de tela.

Um segundo grupo de fornecedores está construindo relevância em partes focadas do mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais, em vez de em toda a integração de pilha completa. A Anuvu está desenvolvendo uma posição em operações de conteúdo, localização com suporte de inteligência artificial e gestão dedicada de largura de banda, enquanto a Burrana está se expandindo por meio de produtos de energia no assento e engajamento de cabine, e a Astronics permanece importante em hardware de energia e componentes relacionados à conectividade a bordo. As seleções de RISE Power da Burrana superaram 880 aeronaves globalmente na AIX 2026, indicando que a arquitetura de energia tornou-se um elemento estratégico tanto em modelos de cabine embutidos quanto BYOD. A ThinKom também ocupa um lugar diferenciado por meio de sistemas de antena de arranjo em fase que se encaixam na transição multi-órbita descrita no conteúdo fornecido pelo usuário. O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais, portanto, combina concentração no topo da integração embutida com espaço para fornecedores especializados ganharem participação em camadas adjacentes.

O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais também tem espaço aberto em personalização orientada por inteligência artificial, integração de varejo a bordo e serviços de cibersegurança. O arquivo da SEC da Viasat delineou um roteiro multi-órbita que combina LEO com sua plataforma Ka-band geoestacionária existente, ilustrando como os provedores de conectividade estabelecidos estão reformulando suas ofertas de aviação em meio a novas pressões competitivas. O conceito RISE Engage da Burrana introduziu um formato de tela de papel eletrônico no encosto do assento para publicidade digital, o que aponta para uma camada de monetização que os grandes incumbentes não abordaram totalmente de forma coordenada, de acordo com o conteúdo fornecido pelo usuário. Ao mesmo tempo, os requisitos de certificação como o RTCA DO-160G continuam a elevar as barreiras de entrada de hardware, ajudando a proteger as posições dos incumbentes em equipamentos aerotransportados, mesmo que os serviços liderados por software permaneçam mais abertos. O resultado é uma estrutura competitiva em que a camada central de hardware é relativamente protegida, enquanto a criação de valor se espalha para funções de serviço e software em torno da cabine.

Líderes do Setor de Sistemas de Entretenimento e Conectividade a Bordo de Aeronaves Comerciais

-

RTX Corporation

-

Burrana Pty Ltd.

-

Safran SA

-

Thales Group

-

Panasonic Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Panasonic Avionics Corporation anunciou que sua plataforma IFE de próxima geração Astrova entrou em serviço comercial com a Air Canada, estreando em uma das aeronaves A321 da companhia aérea. A Air Canada está realizando o retrofit do sistema em 19 aeronaves A321 e também instalará o Astrova de fábrica em 67 novas aeronaves, incluindo modelos A220-300, A321XLR e B787-10, expandindo a implantação em toda a sua frota.

- Maio de 2026: A Anuvu assinou um acordo plurianual com a Eutelsat para utilizar capacidade em banda Ku de alto rendimento no satélite EUTELSAT 10B para fortalecer seus serviços de conectividade a bordo, incluindo suporte para uma grande companhia aérea global. Em operação desde julho de 2023, o EUTELSAT 10B fornece cobertura das Américas à Ásia e possui capacidades de processamento digital que permitem alocação flexível de capacidade e utilização eficiente do espectro.

Escopo do Relatório Global do Mercado de Sistemas de Entretenimento e Conectividade a Bordo de Aeronaves Comerciais

Os sistemas de entretenimento e conectividade a bordo de aeronaves comerciais (IFEC) abrangem o hardware, o software e as tecnologias de comunicação que fornecem conteúdo de entretenimento, acesso à internet, serviços de voz e mensagens e engajamento digital de passageiros durante as operações de voo. Esses sistemas impulsionam melhorias mensuráveis na experiência do passageiro, ao mesmo tempo em que permitem que as companhias aéreas melhorem a eficiência operacional, gerem receita anciliar e mantenham a comunicação em tempo real com as aeronaves por meio de soluções avançadas de conectividade.

O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais é segmentado por tipo de sistema, tipo de aeronave, tipo de instalação, classe de cabine, usuário final e geografia. Por tipo de sistema, o mercado é segmentado em IFEC embutido no encosto do assento, IFE sem fio e BYOD, e energia no assento e periféricos. Por tipo de aeronave, o mercado é segmentado em fuselagem estreita, fuselagem larga e jatos regionais. Por tipo de instalação, o mercado é segmentado em fabricante de equipamento original (OEM) e pós-venda. Por classe de cabine, o mercado é segmentado em primeira classe, classe executiva, classe econômica premium e classe econômica. O relatório também abrange tamanhos de mercado e previsões para o mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| IFEC embutido no encosto do assento |

| IFE sem fio e BYOD |

| Energia no assento e periféricos |

| Aeronaves de fuselagem estreita |

| Aeronaves de fuselagem larga |

| Jatos regionais |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| Primeira Classe |

| Classe Executiva |

| Classe Econômica Premium |

| Classe Econômica |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Sistema | IFEC embutido no encosto do assento | ||

| IFE sem fio e BYOD | |||

| Energia no assento e periféricos | |||

| Por Tipo de Aeronave | Aeronaves de fuselagem estreita | ||

| Aeronaves de fuselagem larga | |||

| Jatos regionais | |||

| Por Tipo de Instalação | Fabricante de Equipamento Original (OEM) | ||

| Pós-Venda | |||

| Por Classe de Cabine | Primeira Classe | ||

| Classe Executiva | |||

| Classe Econômica Premium | |||

| Classe Econômica | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Indonésia | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais em 2026?

O mercado de sistemas de entretenimento e conectividade a bordo de aeronaves comerciais está avaliado em 7,60 bilhões de USD em 2026 e prevê-se que atinja 11,09 bilhões de USD até 2031 a um CAGR de 7,85%.

Qual tipo de sistema lidera a receita no IFEC de aeronaves comerciais?

O IFEC embutido no encosto do assento lidera o mercado com uma participação de receita de 52,88% em 2025, apoiado pelas FSCs e pelos padrões de produtos de cabine premium.

Qual categoria de aeronave está crescendo mais rapidamente para o sistema de conectividade e entretenimento a bordo?

Os jatos regionais estão crescendo mais rapidamente, com um CAGR projetado de 10,92% até 2031, impulsionados por ciclos de retrofit mais rápidos e novas opções de conectividade de instalação de fábrica.

Por que a classe econômica premium é importante para o investimento em tecnologia de cabine das companhias aéreas?

A classe econômica premium é a classe de cabine de crescimento mais rápido, com um CAGR de 12,05% até 2031, oferecendo às companhias aéreas uma forma de aumentar as tarifas com melhorias visíveis no produto a um custo menor do que a reconfiguração completa da classe executiva.

Qual região apresenta as perspectivas de crescimento mais fortes até 2031?

Espera-se que a Ásia-Pacífico registre o maior CAGR regional de 10,34% até 2031, apoiada por um crescimento mais forte de passageiros e um grande pipeline futuro de entrega de aeronaves.

Quais são os principais riscos que afetam a implantação de IFEC pelas companhias aéreas?

Os principais riscos são o ônus de capital e peso dos sistemas embutidos no encosto do assento, atrasos de certificação, complexidade de licenciamento de conteúdo e exposição à cibersegurança em ambientes Wi-Fi abertos.

Página atualizada pela última vez em: