Tamanho e Participação do Mercado de Revestimento por Aspersão a Frio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

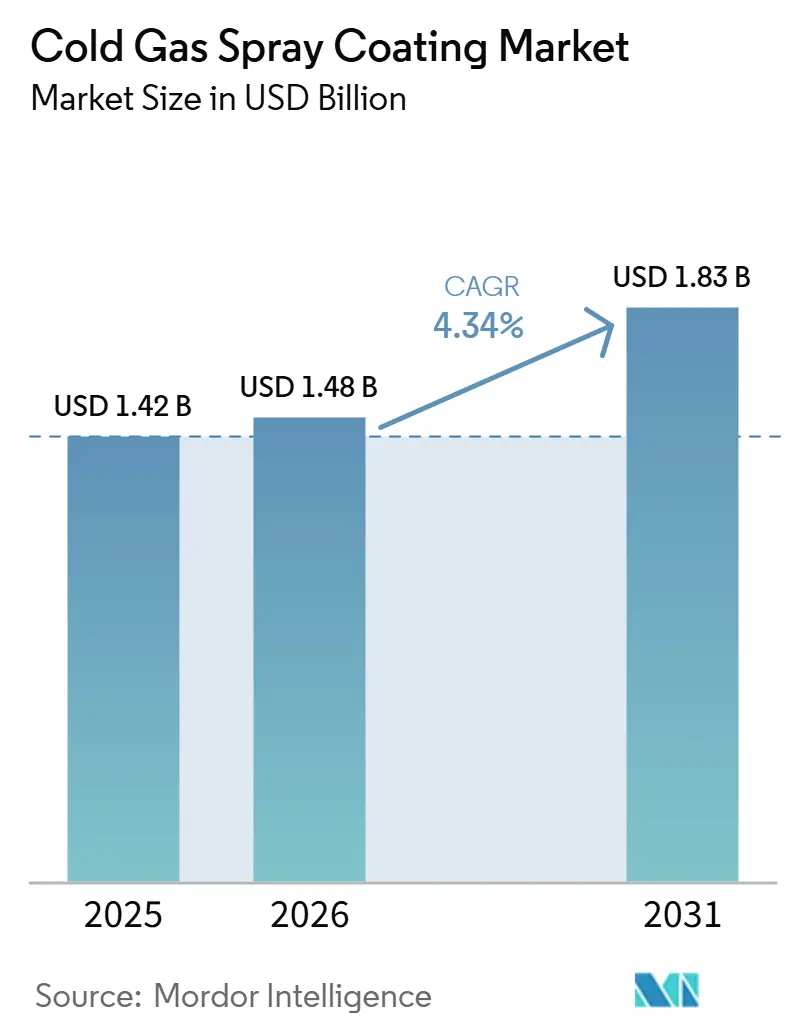

| Tamanho do Mercado (2026) | 1.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimento por Aspersão a Frio por Mordor Intelligence

O tamanho do Mercado de Revestimento por Aspersão a Frio deve crescer de USD 1,42 bilhão em 2025 para USD 1,48 bilhão em 2026 e está previsto para atingir USD 1,83 bilhão até 2031 a um CAGR de 4,34% no período 2026-2031. Ativos militares e industriais envelhecidos que não suportam distorção térmica, juntamente com a instabilidade no fornecimento de hélio, estão impulsionando os operadores em direção a métodos de deposição em estado sólido. Nos Estados Unidos, depósitos de defesa já implantam sistemas em contêineres para reparar estruturas de magnésio e alumínio sem causar zonas afetadas pelo calor. O Acordo de Ato Espacial da NASA de 2026 com a Titomic para validar reparos em órbita marca uma transição da manutenção em solo para o serviço orbital. Equipamentos portáteis baseados em nitrogênio estão reduzindo a diferença de desempenho em relação às unidades de hélio de alta pressão, viabilizando aplicações em energia offshore e bases militares de campo. Adicionalmente, pós de liga de alta entropia e nanostruturados mantêm a integridade de fase durante o voo, proporcionando resistência ao desgaste e à corrosão além das capacidades dos métodos de aspersão térmica.

Principais Conclusões do Relatório

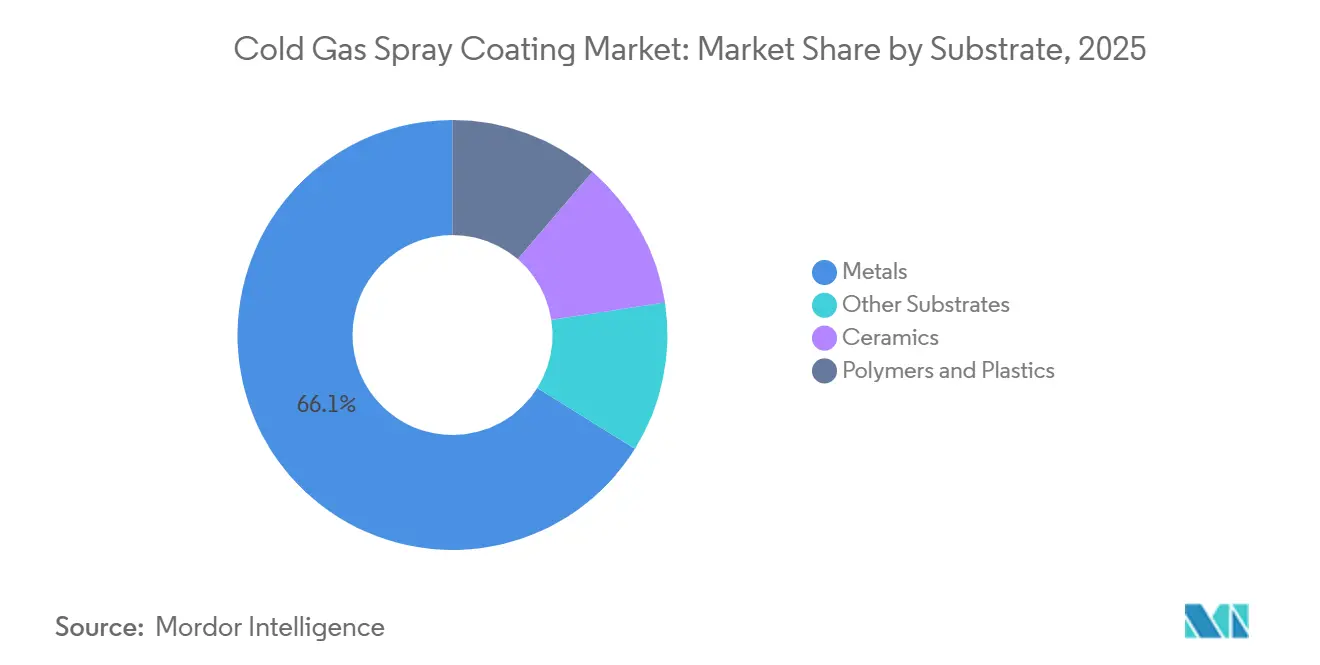

- Por substrato, os metais representaram 66,12% da participação do mercado de revestimento por aspersão a frio em 2025, enquanto polímeros e plásticos avançam a um CAGR de 5,32% até 2031.

- Por processo, a aspersão a frio de alta pressão reteve 69,98% da participação do mercado de revestimento por aspersão a frio em 2025; a aspersão a frio de baixa/média pressão está crescendo a um CAGR de 4,96% até 2031.

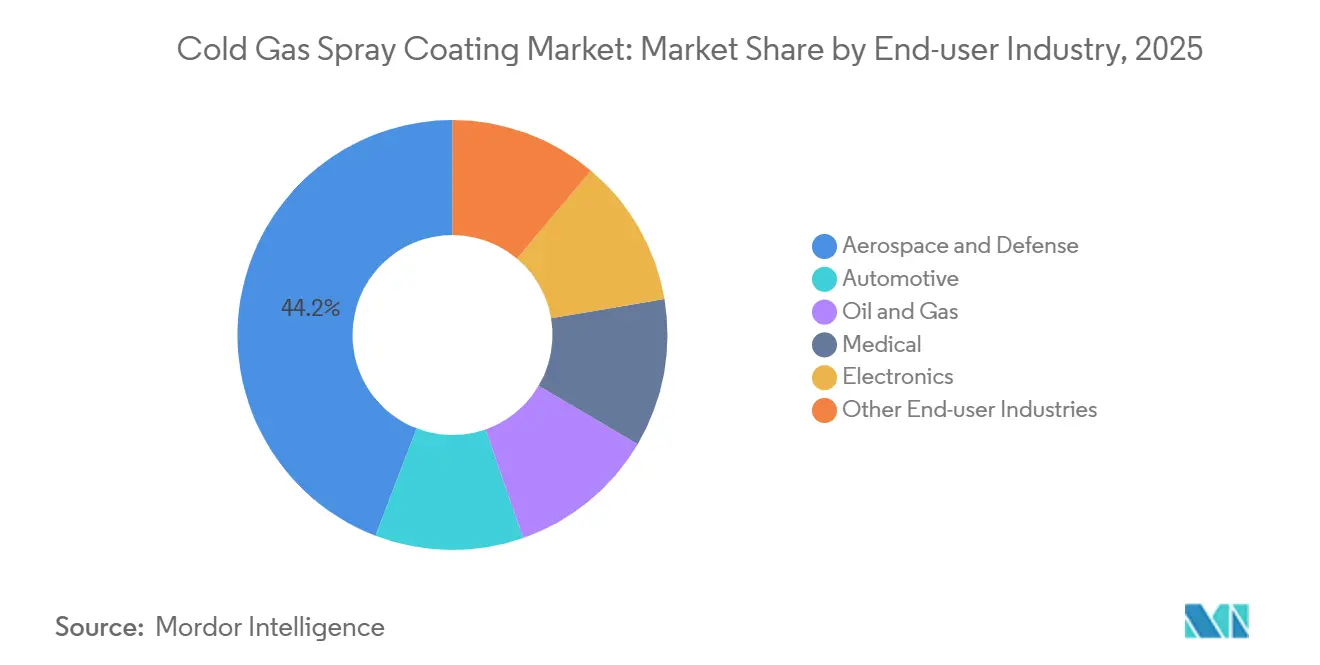

- Por indústria do usuário final, aeroespacial e defesa liderou com 44,17% da participação do mercado de revestimento por aspersão a frio em 2025, enquanto o setor de eletrônicos deve expandir a um CAGR de 4,78% até 2031.

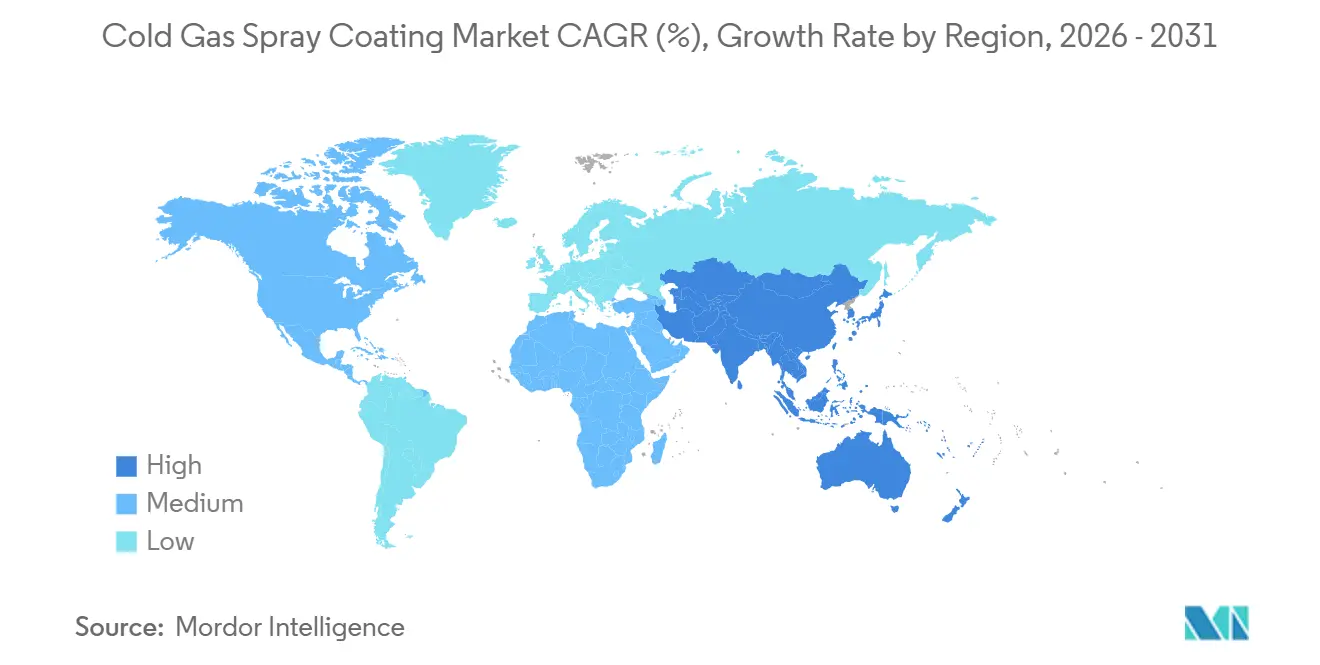

- Por geografia, a América do Norte respondeu por 39,22% da participação do mercado de revestimento por aspersão a frio em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 5,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Revestimento por Aspersão a Frio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção em frotas militares envelhecidas | +1.2% | América do Norte, Europa (aliados da OTAN) | Médio prazo (2 a 4 anos) |

| Qualificação do CSAM para reparo de satélites em órbita | +0.8% | Global, adoção inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Demanda por revestimentos de alto desempenho e baixo calor em eletrônicos de potência para veículos elétricos | +0.9% | Núcleo na Ásia-Pacífico, expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Pós de liga de alta entropia e nanostruturados viabilizando funcionalidades de próxima geração | +0.6% | Global, P&D concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Sistemas de recuperação de hélio e mistura de N₂ reduzindo drasticamente os custos operacionais | +0.7% | Global, maior adoção na Ásia-Pacífico e Oriente Médio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção em Frotas Militares Envelhecidas

A tecnologia de aspersão a frio é agora utilizada para reparar componentes de alumínio e magnésio, como caixas de engrenagens, revestimentos de asas e painéis de casco, que anteriormente exigiam soldagem em nível de depósito ou substituição. A Marinha dos Estados Unidos aplica este método em estruturas F/A-18 e MV-22 seguindo a certificação MIL-STD-3021 para aeronavegabilidade, reduzindo os tempos de retorno de meses para semanas[1]Marinha dos Estados Unidos, "Aplicações de Aspersão a Frio para Prontidão da Frota," navy.mil. Sistemas em contêineres, desenvolvidos pela Universidade do Tennessee e pelo Laboratório de Pesquisa do Exército, permitem a restauração em teatro de operações, melhorando a prontidão da frota sem necessidade de logística de retorno. Os fornecedores de equipamentos estão cada vez mais incluindo treinamento de operadores junto ao fornecimento de pós para acelerar a adoção em campo.

Qualificação do CSAM para Reparo de Satélites em Órbita

A Titomic e a NASA estão focadas em componentes de barramento e antena afetados por impactos de micrometeoritos, onde métodos de reparo por fusão são inseguros em microgravidade. O experimento ASTROBEAT a bordo da Estação Espacial Internacional demonstrou a viabilidade da ligação em estado sólido, e a qualificação da DNV em abril de 2026 forneceu às seguradoras a confiança necessária para financiar campanhas de manutenção robótica. A implantação bem-sucedida desta tecnologia poderia estender a vida útil dos satélites para 25 anos, reduzindo a frequência de substituições de constelações.

Demanda por Revestimentos de Alto Desempenho e Baixo Calor em Eletrônicos de Potência para Veículos Elétricos

Os revestimentos de cobre-diamante da Intel atingem condutividades térmicas superiores a 400 W/m·K, evitando a fadiga de solda em junções que operam acima de 150 °C. Fabricantes asiáticos de baterias e inversores são os primeiros adotantes, utilizando sistemas completos que aplicam cobre por aspersão a frio em módulos de carboneto de silício, reduzindo a massa de resfriamento do inversor e aumentando a autonomia do veículo. Em dezembro de 2025, a Titomic entregou linhas de produção TKF 623 a um fabricante automotivo para fabricação em volume, demonstrando a transição da tecnologia de aspersão a frio do reparo aeroespacial para aplicações industriais de alto volume.

Pós de Liga de Alta Entropia e Nanostruturados Viabilizando Funcionalidades de Próxima Geração

Depósitos de CoCrFeNiMn aplicados por aspersão a frio atingem níveis de dureza acima de 400 HV e reduzem a oxidação em 50% em comparação com equivalentes HVOF após 1.000 horas a 800 °C. Pós de alumínio criogênicos com tamanhos de grão inferiores a 100 nm duplicam a resistência ao escoamento em reparos de envoltórios de turbinas. O Gun 6/11 AH EvoCSII de 2026 da Impact Innovations, equipado com injetores resfriados a água, suporta esses pós avançados sem entupimento, viabilizando aplicações em escala comercial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compatibilidade limitada de materiais em comparação com HVOF/plasma | -0.5% | Global | Médio prazo (2 a 4 anos) |

| Volatilidade global no fornecimento de hélio | -0.6% | Global, aguda na Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Atraso na qualificação para peças críticas de segurança | -0.4% | América do Norte e Europa (centros aeroespaciais/médicos) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Compatibilidade Limitada de Materiais em Comparação com HVOF/Plasma

A tecnologia de aspersão a frio une metais dúcteis de forma eficaz, mas apresenta desempenho inferior com materiais como WC-Co e alumina, onde as porosidades excedem 15% e a resistência de adesão cai abaixo de 30 MPa. A SAE AMS7057 descreve essas limitações, levando os usuários a adotar sistemas híbridos que combinam maçaricos HVOF com pistolas de aspersão a frio. No entanto, o investimento de capital para tais sistemas supera USD 1 milhão, limitando a adoção a grandes prestadores de serviços.

Volatilidade Global no Fornecimento de Hélio

A interrupção em LaBarge em 2024 reduziu a produção de hélio dos Estados Unidos em 15 milhões de pés cúbicos, dobrando os preços à vista em seis meses[2]Serviço Geológico dos Estados Unidos, "Resumo de Commodities de Hélio 2025," usgs.gov. Pistolas de aspersão a frio de alta pressão consomem até 30 cfm, com um único turno incorrendo em custos de gás de aproximadamente USD 500. Embora os sistemas de recuperação em circuito fechado reduzam o consumo de hélio para 5%, seu custo, em torno de USD 200.000, os torna viáveis apenas para operações de múltiplos turnos. Os importadores da Ásia-Pacífico enfrentam os maiores prêmios de frete, impactando ainda mais a adoção na região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Substrato: Metais Dominam, Polímeros e Plásticos Aceleram

Os metais responderam por 66,12% da participação do mercado de revestimento por aspersão a frio em 2025, impulsionados pelas ligas de alumínio 6061, 7075 e 2024, que se ligam efetivamente a velocidades de nitrogênio. Revestimentos de cobre para CPUs de centros de dados fornecem caminhos térmicos de 400 W/m·K sem oxidação, ampliando o papel do mercado no gerenciamento térmico de eletrônicos. Ligas de titânio e níquel contribuem para aplicações de propulsão e turbinas de alta margem; a câmara de empuxo aspergida a frio da Northrop Grumman passou na qualificação de disparo a quente sem tensão de solda.

Polímeros e plásticos estão crescendo a um CAGR de 5,32% até 2031, com invólucros de PEEK e fibra de carbono incorporando revestimentos de alumínio para blindagem eletromagnética. Injetores resfriados a água e fluxos de gás abaixo de 150 °C evitam a distorção do substrato, permitindo que invólucros leves ganhem espaço no mercado de revestimento por aspersão a frio. Cerâmicas e vidros permanecem nichos devido à sua fragilidade, mas são utilizados em reparos de barramentos e ferramentas onde a adesão sob carga moderada é suficiente.

Por Processo: Alta Pressão Lidera, Portabilidade Impulsiona a Aspersão de Baixa/Média Pressão

A aspersão a frio de alta pressão capturou 69,98% da participação do mercado de revestimento por aspersão a frio em 2025, pois câmaras de 7,5 MPa atingem resistências de adesão superiores a 300 MPa em superligas de níquel. Células robóticas de aspersão a frio de alta pressão da CenterLine combinam precisão com reciclagem de pó, reduzindo retrabalho e refugo.

A aspersão a frio de baixa/média pressão deve crescer a um CAGR de 4,96% até 2031, apoiada pela portabilidade do nitrogênio. O D523 da Titomic demonstrou sua capacidade ao restaurar manifolds offshore sem necessidade de paralisações, validando a implantação em contêineres e ampliando o alcance do mercado. Os jatos de hidrogênio futuros da VRC visam igualar as velocidades do hélio, oferecendo potencial redução de custos.

Por Indústria do Usuário Final: Aeroespacial e Defesa Ancora, Eletrônicos Avança

Aeroespacial e defesa representou 44,17% da receita de 2025, impulsionado pelos reparos de revestimentos de asas e cubos de rotor da Marinha dos Estados Unidos que evitam substituições de peças de USD 100.000. A certificação AS9100 na instalação da Titomic em Huntsville permite o atendimento direto às frotas da Boeing e da Lockheed, garantindo um fornecimento seguro de peças críticas de reposição.

Eletrônicos é o segmento de crescimento mais rápido, com um CAGR projetado de 4,78% até 2031. Camadas de cobre-diamante em inversores de carboneto de silício reduzem a resistência térmica em 30%, permitindo que sistemas de tração de veículos elétricos de 800 V minimizem o hardware de resfriamento e ampliem a autonomia, expandindo assim a base do setor de revestimento por aspersão a frio. Petróleo e gás, aplicações médicas e de ferramentas estão crescendo de forma mais gradual, mas ganhando espaço à medida que revestimentos de zinco-nióbio resistentes à corrosão e revestimentos de titânio biocompatíveis superam barreiras regulatórias.

Análise Geográfica

A América do Norte deteve 39,22% da receita de 2025, apoiada pelos orçamentos do Departamento de Defesa e pelos programas de reparo espacial da NASA. O centro da Base Aérea de Dyess padronizou os reparos do B-1B para replicação global. A linha certificada AS9100 da Titomic no Alabama abastece a Boeing e a Northrop Grumman, enquanto a CenterLine e a Triton colaboram em unidades de baixo consumo de espaço, peso e energia para reparo avançado. A cadeia de suprimentos de veículos elétricos do México está adotando a metalização de polímeros, embora em menor escala.

A Ásia-Pacífico deve crescer a um CAGR de 5,23% até 2031. A Plasma Giken do Japão atinge metas de adesão de 30 MPa para manutenção de bombas de GNL. A China está localizando a renovação de pás de turbinas para reduzir a dependência de MROs ocidentais. A Coreia do Sul está integrando a aspersão de cobre em linhas de produção de inversores para veículos elétricos. Índia e países da ASEAN demonstram demanda inicial nos setores automotivo e de energia, mas requerem alternativas locais ao hélio para uma adoção mais ampla.

A Europa mantém uma participação estável, apoiada por clusters aeroespaciais e automotivos. O Centro Aeroespacial Real dos Países Baixos adquiriu uma célula Titomic de USD 1,7 milhão em março de 2026. O Instituto Fraunhofer da Alemanha está pesquisando pós de liga de alta entropia para envoltórios de turbinas, enquanto o laboratório da RINA na Itália fornece validação por terceiros, acelerando os processos dos fabricantes de equipamentos originais. A América do Sul e o Oriente Médio e África estão experimentando crescimento de nicho, impulsionado por oportunidades de petróleo offshore no Brasil e ativos petroquímicos sujeitos à corrosão no Golfo.

Cenário Competitivo

O mercado é pouco concentrado, com participantes-chave como TITOMIC, Bodycote plc, OC Oerlikon Management AG, Impact Innovations e Curtiss-Wright Corporation moldando o mercado de revestimento por aspersão a frio. Essas empresas integram gestão da qualidade, treinamento de operadores e pós proprietários para garantir compromissos de longo prazo com os clientes. Sistemas baseados em nitrogênio projetados para implantação em campo visam aplicações de defesa e offshore.

A Triton e a CenterLine apresentaram unidades robustecidas na Cúpula de Manufatura Aditiva Militar de 2026. O sistema de recuperação de gás em circuito fechado LOXPLATE da Linde reduz os custos de consumíveis em 70%, tornando-o uma opção atraente para prestadores de serviços de múltiplos turnos. Os participantes emergentes estão focados em robôs híbridos HVOF–aspersão a frio e jatos de hidrogênio para reduzir a dependência de hélio, ampliando as opções do setor.

Líderes do Setor de Revestimento por Aspersão a Frio

Curtiss-Wright Corporation

Impact Innovations GmbH

OC Oerlikon Management AG

Bodycote plc

TITOMIC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Nissan introduziu as primeiras sedes de válvulas de motor do mundo fabricadas com tecnologia de aspersão a frio em seu motor turbo e-POWER de 1,5 litro. Este processo aspergiu pó de liga à base de cobre a velocidades supersônicas sobre a cabeça do cilindro de alumínio, formando um revestimento denso e durável sem fusão, o que melhorou o desempenho de resfriamento por meio de maior condutividade térmica.

- Dezembro de 2024: A TITOMIC firmou parceria com a SAE International para desenvolver a AMS 7057, uma Especificação de Material Aeroespacial reconhecida globalmente para Manufatura Aditiva por Aspersão a Frio. Esta norma, baseada na tecnologia Kinetic Fusion da TITOMIC, foi projetada para facilitar a adoção da tecnologia de aspersão a frio em aeroespacial e defesa, garantindo rigorosa garantia de qualidade e validação estrutural.

Escopo do Relatório Global do Mercado de Revestimento por Aspersão a Frio

A Aspersão a Frio de Gás é um processo de revestimento em estado sólido que emprega jatos de gás supersônicos para acelerar pós metálicos a velocidades que variam de 300 a mais de 1.200 m/s. Esses pós se ligam a um substrato no impacto sem sofrer fusão. O processo opera em baixas temperaturas, prevenindo oxidação, tensão térmica e empenamento. Isso resulta em revestimentos densos e de alta adesão, adequados para aplicações em aeroespacial, reparo e proteção contra corrosão.

O Mercado de Revestimento por Aspersão a Frio é segmentado por substrato, processo, indústria do usuário final e geografia. Por substrato, o mercado é segmentado em metais, cerâmicas, polímeros e plásticos e outros substratos. Por processo, o mercado é segmentado em aspersão a frio de alta pressão e aspersão a frio de baixa/média pressão. Por indústria do usuário final, o mercado é segmentado em aeroespacial e defesa, automotivo, petróleo e gás, médico, eletrônicos e outras indústrias do usuário final. O relatório também abrange o tamanho do mercado e as previsões para revestimento por aspersão a frio em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Metais |

| Cerâmicas |

| Polímeros e Plásticos |

| Outros Substratos |

| Aspersão a Frio de Alta Pressão |

| Aspersão a Frio de Baixa/Média Pressão |

| Aeroespacial e Defesa |

| Automotivo |

| Petróleo e Gás |

| Médico |

| Eletrônicos |

| Outras Indústrias do Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Substrato | Metais | |

| Cerâmicas | ||

| Polímeros e Plásticos | ||

| Outros Substratos | ||

| Por Processo | Aspersão a Frio de Alta Pressão | |

| Aspersão a Frio de Baixa/Média Pressão | ||

| Por Indústria do Usuário Final | Aeroespacial e Defesa | |

| Automotivo | ||

| Petróleo e Gás | ||

| Médico | ||

| Eletrônicos | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de revestimento por aspersão a frio?

O tamanho do mercado de revestimento por aspersão a frio é de USD 1,48 bilhão em 2026 e está no caminho para atingir USD 1,83 bilhão até 2031.

Qual é a velocidade de crescimento da demanda na Ásia-Pacífico?

A receita da Ásia-Pacífico avança a um CAGR de 5,23% até 2031, a taxa mais rápida entre todas as regiões.

Qual indústria do usuário final lidera a adoção em 2025?

Aeroespacial e defesa respondeu por 44,17% da receita de 2025, pois as frotas militares dependem da aspersão a frio para evitar reparos com zonas afetadas pelo calor.

Por que os sistemas portáteis de baixa pressão estão ganhando espaço?

Unidades em contêineres movidas a nitrogênio eliminam a logística de hélio e permitem a restauração no local para ativos de energia offshore e militares em campo.

Página atualizada pela última vez em: