Tamanho e Participação do Mercado de Serviços de Tubulação Contínua

Visão Geral do Mercado

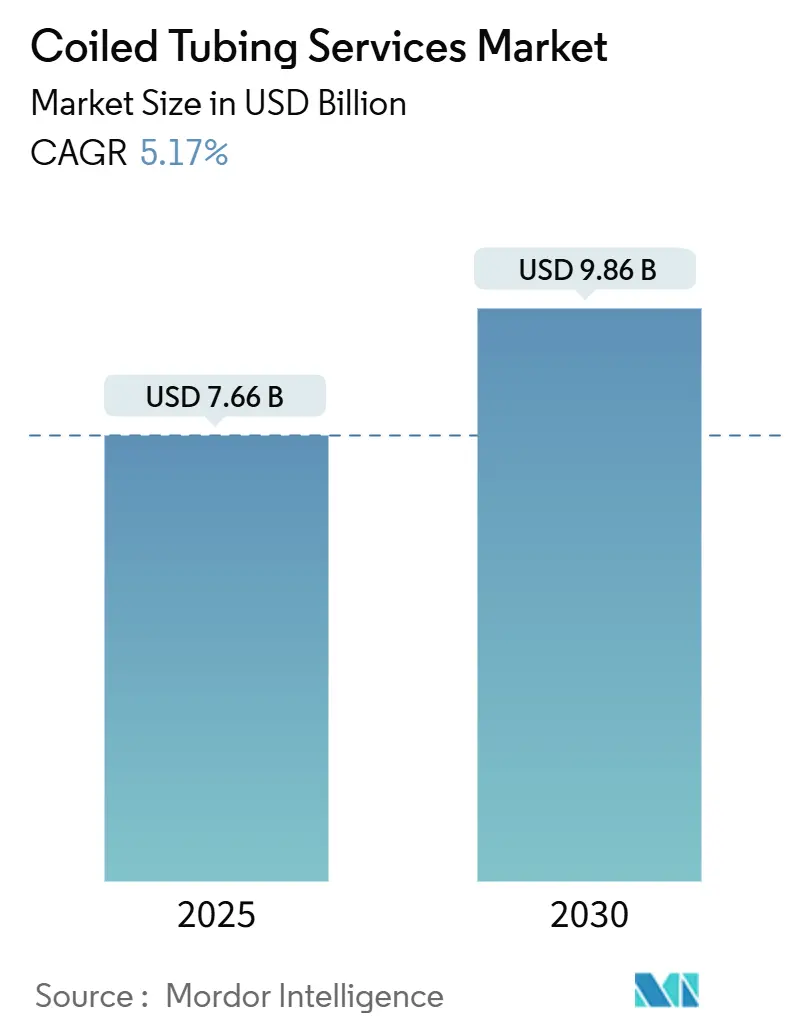

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 7.66 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.86 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.17% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Tubulação Contínua por Mordor Intelligence

O tamanho do Mercado de Serviços de Tubulação Contínua é estimado em USD 7,66 bilhões em 2025 e deve alcançar USD 9,86 bilhões até 2030, a um CAGR de 5,17% durante o período de previsão (2025-2030).

A demanda robusta por intervenções em poços ativos, o crescente desenvolvimento de recursos não convencionais e a expansão da implantação de sistemas inteligentes de fundo de poço continuam a sustentar o crescimento, mesmo com as oscilações nos preços do petróleo bruto afetando os orçamentos dos operadores. Os operadores estão priorizando a tubulação contínua por sua capacidade de acessar laterais de alcance estendido sem necessitar de mobilização de sonda, reduzindo assim o tempo não produtivo e os custos associados. Telemetria em tempo real, sensoriamento por fibra óptica e pacotes de controle baseados em inteligência artificial agora permitem que as equipes ajustem continuamente as taxas de bombeamento, o peso sobre a broca e a orientação das ferramentas, melhorando a precisão do posicionamento do tratamento e minimizando a necessidade de operações corretivas. A transição para retrofits geotérmicos e poços de armazenamento de captura de carbono apresenta casos de uso adicionais, mantendo o mercado de serviços de tubulação contínua em expansão além dos projetos tradicionais de petróleo e gás.

Principais Conclusões do Relatório

- Por tipo de serviço, limpeza e estimulação de poços representaram 54,7% da participação do mercado de serviços de tubulação contínua em 2024 e deve avançar a um CAGR de 6,1% até 2030.

- Por diâmetro do tubo, o segmento de 2 a 2,5 polegadas representou 46,3% do tamanho do mercado de serviços de tubulação contínua em 2024, liderando o crescimento projetado a um CAGR de 5,9% até 2030.

- Por aplicação, a intervenção em poços representou 68,5% da receita de 2024 e deve expandir a um CAGR de 5,7% até 2030.

- Por local de implantação, as operações terrestres detinham 79,1% de participação em 2024; em contraste, a atividade offshore está prevista para registrar o CAGR mais rápido de 6,5% devido a projetos subsea em águas mais profundas que agora dependem de sistemas de tubulação contínua sem riser.

- Por geografia, a América do Norte representou 43,8% da participação de mercado em 2024, enquanto o Oriente Médio e África está projetado para crescer à taxa mais rápida de 7% de CAGR até 2030.

Tendências e Perspectivas do Mercado Global de Serviços de Tubulação Contínua

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por intervenção em poços em campos maduros | 1.80% | Global, com concentração na América do Norte e no Mar do Norte | Médio prazo (2 a 4 anos) |

| Expansão das áreas de xisto na América do Norte | 1.50% | América do Norte, com repercussão na Argentina e na Austrália | Curto prazo (≤ 2 anos) |

| Eficiência de custo em relação às sondas de workover convencionais | 1.20% | Global, particularmente em operações terrestres | Curto prazo (≤ 2 anos) |

| Adoção de tubulação contínua inteligente com dados de fundo de poço em tempo real | 0.90% | América do Norte e Europa, expandindo-se para o Oriente Médio | Médio prazo (2 a 4 anos) |

| Retrofits de poços geotérmicos e de captura e armazenamento de carbono utilizando tubulação contínua | 0.60% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Capacidade de intervenção subsea remota em águas profundas | 0.70% | Regiões offshore globais, lideradas pelo Golfo do México e Mar do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Intervenção em Poços em Campos Maduros

Os operadores focados em maximizar a recuperação de reservatórios envelhecidos estão acelerando o uso de tubulação contínua como substituto econômico para sondas de workover. A capacidade de operação em poços ativos permite que as equipes circulem, limpem e estimulem sem matar o poço, protegendo assim a pressão do reservatório e evitando a re-perforação dispendiosa.[1]Baker Hughes, "Intervenção em Poços em Campos Maduros," bakerhughes.com Em bacias de xisto, programas de refaturamento e melhoria da produção dependem de tubulação contínua para navegar em raios estreitos e entregar tampões de areia ou desviadores com precisão, elevando assim a produção incremental com despesa de capital mínima. Conjuntos de fundo de poço equipados com sensores de vibração e torque transmitem dados em tempo real, permitindo que os engenheiros detectem tampões de ponte ou acúmulo de incrustações precocemente e ajustem os parâmetros em tempo real. Esses ganhos de eficiência explicam por que o mercado de serviços de tubulação contínua continua a superar os workovers baseados em sondas em áreas maduras de petróleo e gás. Com mais de 60% do petróleo bruto global agora produzido a partir de campos com mais de 15 anos, a intensidade de intervenção está destinada a se intensificar ao longo da década.

Expansão das Áreas de Xisto na América do Norte

Laterais horizontais superiores a 20.000 pés são agora comuns no Permiano e no Bakken, impulsionando a adoção de colunas de diâmetro maior, frequentemente de 2 polegadas ou mais, que podem fornecer volumes de fluido mais elevados mantendo a vida útil à fadiga.[2]OnePetro, "Avanços Operacionais em Tubulação Contínua de Grande Diâmetro," onepetro.org Novas colunas híbridas combinam tubulação contínua com tubo de junta nivelada para melhorar o alcance, e os serviços de fraturamento automatizado aproveitam sensores de pressão de fundo de poço para fechar o ciclo entre as bombas de superfície e a resposta do reservatório. Perspectivas não convencionais emergentes na Vaca Muerta da Argentina e na Bacia de Canning da Austrália estão replicando essas práticas, ressaltando como a curva de aprendizado norte-americana está se propagando globalmente. À medida que a capacidade de exportação de gás natural liquefeito cresce, espera-se que os operadores priorizem a aceleração da completação, o que estimulará ainda mais o mercado de serviços de tubulação contínua.

Eficiência de Custo em Relação às Sondas de Workover Convencionais

Uma unidade moderna de tubulação contínua chega ao local com uma equipe menor, uma pegada mais leve e sem guindaste para manuseio de tubos, reduzindo os custos de mobilização em 30 a 40% em comparação com uma sonda de workover de duplo mastro em muitas bacias. A circulação contínua elimina as interrupções de conexão, reduzindo as paradas de bomba e as emissões de superfície enquanto encurta a duração do trabalho. Cabeças injetoras automatizadas e painéis de controle de taxa computadorizados permitem que um único supervisor supervisione múltiplas tarefas, reduzindo simultaneamente a exposição de mão de obra e os custos de seguro.[3]Halliburton, "Fraturamento Inteligente OCTIV," halliburton.com Offshore, a tubulação contínua sem riser implantada a partir de embarcações monocasco pode reduzir os orçamentos de intervenção em até 50% em comparação com sondas semissubmersíveis em profundidades de água superiores a 6.000 pés. Essas economias são particularmente atraentes à medida que a disciplina de capital permanece primordial entre as empresas públicas de exploração e produção.

Adoção de Tubulação Contínua Inteligente com Dados de Fundo de Poço em Tempo Real

Colunas habilitadas por fibra óptica, como o sistema ACTive X da SLB, distribuem continuamente perfis de temperatura e acústicos, permitindo que os engenheiros confirmem a eficiência do desvio durante a acidificação sem interromper o bombeamento. A plataforma CoilTrak da Baker Hughes integra sensores de medição durante a perfuração que reportam inclinação, face da ferramenta e contagens de raios gama, transformando a tubulação contínua em um conduto de perfuração para reentradas e desvios laterais. Combinados com análises em nuvem, esses fluxos de dados alimentam algoritmos de inteligência artificial que preveem a vida útil à fadiga e recomendam velocidades de puxada ideais, elevando a confiabilidade dos equipamentos. À medida que mais operadores adotam princípios de campo petrolífero digital, a tubulação contínua inteligente está evoluindo de uma ferramenta de intervenção para um sistema de gerenciamento de reservatório em tempo real, reforçando a demanda de longo prazo em todo o mercado de serviços de tubulação contínua.[4]SLB, "Serviços de Intervenção Anular ACTive," slb.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo bruto restringindo o capex de exploração e produção | -2.10% | Xisto da América do Norte, projetos globais em águas profundas | Curto prazo (≤ 2 anos) |

| Limites técnicos em ambientes de ultra-alta pressão e alta temperatura e ambientes ácidos | -0.80% | Golfo do México em águas profundas, gás ácido do Oriente Médio | Médio prazo (2 a 4 anos) |

| Regulamentações de emissões em unidades de tubulação contínua a diesel | -0.60% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Escassez de ligas para colunas de grande diâmetro | -0.40% | Centros de fabricação globais na Ásia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Bruto Restringindo o Capex de Exploração e Produção

Benchmarks de petróleo bruto mais baixos e mais imprevisíveis frequentemente levam os operadores a adiar programas discricionários de limpeza e estimulação. Os orçamentos de capital para produtores de petróleo de baixa permeabilidade nos Estados Unidos já foram direcionados para pagamentos de dividendos e redução de dívidas, comprimindo assim os ciclos de aquisição de serviços. Quando o WTI cai abaixo da faixa de equilíbrio para zonas de gás de alta pressão, os trabalhos de tubulação contínua, frequentemente precificados por hora, estão entre os primeiros a serem reagendados. As empresas de serviços, portanto, experimentam oscilações na utilização da frota que complicam o planejamento antecipado de pessoal e manutenção. Embora a demanda de longo prazo por intervenção em poços permaneça intacta, a volatilidade anual subtrai crescimento tangível do mercado de serviços de tubulação contínua.

Limites Técnicos em Ambientes de Ultra-Alta Pressão e Alta Temperatura e Ambientes Ácidos

Pressões acima de 20.000 psi e temperaturas superiores a 400 °F testam a resistência ao colapso e a resistência ao escoamento mesmo das colunas de alto cromo. A fissuração induzida por hidrogênio pode se iniciar quando o gás ácido entra em contato com as costuras de solda, forçando os operadores a especificar ligas especiais de 25Cr35Ni e impor intervalos de inspeção rigorosos. Esses materiais exigem prêmios de 50% ou mais em relação aos graus padrão, elevando os custos do projeto e estreitando a economia em áreas de águas profundas. Equipamentos de superfície especializados, incluindo preventores de erupção, cabeças injetoras e umbilicais, devem passar por certificação adicional, o que prolonga os prazos de entrega dos projetos. Até que os avanços metalúrgicos ampliem ainda mais o envelope operacional, os ambientes de ultra-alta pressão e alta temperatura e ambientes ácidos continuarão a limitar a rápida penetração do mercado de serviços de tubulação contínua em certas bacias de fronteira.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Limpeza e Estimulação de Poços Mantêm a Liderança

As operações de limpeza e estimulação de poços representaram 54,7% da receita de 2024, confirmando seu status como a pedra angular do mercado de serviços de tubulação contínua. A categoria está prevista para crescer a um CAGR de 6,1% até 2030, à medida que os reservatórios não convencionais requerem remoção periódica de tampões de areia, dissolução de incrustações e lavagens ácidas pós-fraturamento para sustentar o fluxo. Campos offshore maduros no Mar do Norte e na Ásia dependem de tratamentos à base de solventes entregues via tubulação contínua para mitigar a deposição de asfaltenos e o coneamento de água, demonstrando a utilidade do segmento em diversas geologias.

O impulso da receita também se beneficia de pacotes de serviços integrados que combinam design de fluidos, sensoriamento de fundo de poço em tempo real e monitoramento de produção pós-trabalho em uma única mobilização. Os principais fornecedores agora comercializam "pacotes de eficiência em viagem única" que perfilam, perfuram, estimulam e limpam com trocas sequenciais de ferramentas na superfície, preservando a vida útil à fadiga do injetor. À medida que os operadores terceirizam cada vez mais fluxos de trabalho multidisciplinares, a limpeza de poços provavelmente manterá a maior contribuição para o tamanho do mercado de serviços de tubulação contínua ao longo do horizonte de previsão.

Por Diâmetro do Tubo: Colunas de 2 a 2,5 Polegadas Equilibram Alcance e Resistência

A categoria de 2 a 2,5 polegadas assegurou 46,3% das vendas de 2024 e está no caminho para um CAGR de 5,9%, tornando-a a classe de diâmetro mais influente dentro da participação do mercado de serviços de tubulação contínua. Os engenheiros rotineiramente especificam essa faixa para horizontais de longo alcance onde a capacidade de fluxo deve suportar elevações de nitrogênio de alta taxa ou transportes de pasta abrasiva sem sacrificar o desempenho à fadiga por flexão.

Os fabricantes responderam com aços de micro-liga proprietários e comprimentos contínuos soldados orbitalmente superiores a 30.000 pés que reduzem as juntas de carretel na sonda. O recente lançamento da Alleima de seções sem solda de 1.000 metros ilustra como a ciência dos materiais está expandindo as janelas de serviço enquanto reduz o risco de falha. À medida que as perspectivas em águas profundas migram além de 10.000 pés de profundidade de água, a demanda por diâmetros externos maiores pode crescer, mas o tubo de faixa intermediária permanece o principal para a maioria das operações terrestres e de plataforma continental, salvaguardando sua dominância no mercado de serviços de tubulação contínua.

Por Aplicação: Intervenção em Poços Sustenta a Escala do Mercado

Os serviços de intervenção representaram 68,5% do faturamento global em 2024, confirmando seu status como o principal motor de receita para o mercado de serviços de tubulação contínua. Os operadores preferem a tubulação contínua para remoção de incrustações, refaturamento e trabalhos de bloqueio de água que restauram poços em declínio a uma fração do custo de novas perfurações. Laterais de alcance estendido com múltiplos perfis de depleção exigem isolamento zonal, e o sensoriamento de temperatura distribuída em tempo real auxilia a precisão do desvio durante a estimulação ácida.

O crescimento previsto de 5,7% de CAGR até 2030 reflete a crescente população de poços horizontais terrestres em todo o mundo. Além disso, plataformas automatizadas de intervenção em poços que integram a implantação controlada por pressão de bombas submersas elétricas ou mandris de elevação a gás estão expandindo a amplitude das operações realizáveis sem uma sonda de workover. Essas tendências garantem que a intervenção em poços permaneça o principal componente dentro do tamanho do mercado de serviços de tubulação contínua pelo futuro previsível.

Por Local de Implantação: Terrestre Permanece Dominante, mas Offshore Acelera

Os projetos terrestres representaram 79,1% do faturamento de 2024, impulsionados pela prolífica área de xisto e pelos ciclos mais curtos que a tubulação contínua possibilita. As frotas terrestres se beneficiam de custos de mobilização mais baixos e logística mais fácil, garantindo uma ampla distribuição geográfica do oeste do Texas à Sibéria ocidental.

Offshore, no entanto, está projetado para registrar um CAGR de 6,5% até 2030, à medida que os proprietários de ativos em águas profundas recorrem à tubulação contínua sem riser para compressão de incrustações, remoção de sulfato de bário e substituição de bombas submersas elétricas sem necessidade de sonda. O sistema offshore catenário da Halliburton demonstrou viabilidade econômica em 7.200 pés de profundidade de água, reduzindo os gastos com intervenção em quase metade em comparação com alternativas baseadas em sondas. Ensaios bem-sucedidos no Golfo do México e no Mar do Norte estão levando as companhias nacionais de petróleo do Brasil e da Malásia a pilotar conceitos semelhantes, impulsionando o crescimento do volume a partir de uma base pequena, mas em expansão.

Análise Geográfica

A América do Norte manteve a liderança em 2024, aproveitando seu vasto portfólio não convencional e o profundo ecossistema de prestadores de serviços. Campanhas de refaturamento intensificadas no Permiano e laterais de comprimento recorde, como a corrida de 24.166 pés da Tenaris na Virgínia Ocidental, exibem o apetite da região por implantações avançadas de tubulação contínua. Os produtores do meio-continente estão cada vez mais incorporando modelos de geonavegação e previsão de fadiga baseados em inteligência artificial, transformando cada operação em um ciclo de aprendizado que melhora a eficiência do planejamento de desenvolvimento. Embora a disciplina de gastos modere a atividade de curto prazo, a intensidade agregada de intervenção mantém o mercado de serviços de tubulação contínua bem sustentado nos Estados Unidos e no Canadá.

O Oriente Médio e África estão posicionados para o crescimento composto mais rápido nos próximos cinco anos, à medida que as companhias nacionais de petróleo expandem os esquemas de recuperação melhorada de petróleo e adotam a tubulação contínua para desenvolvimentos de armazenamento de gás, como o projeto Margham da Dubai Petroleum. Ambientes ácidos de alta temperatura no Kuwait e na Arábia Saudita incentivam a metalurgia premium, levando os operadores a válvulas de segurança de fundo de poço inteligentes instaladas via tubulação contínua, o que aumenta a receita média por trabalho. Os campos de águas profundas offshore da África Ocidental oferecem espaço adicional, particularmente onde o acesso sem riser reduz a dependência de semissubmersíveis.

A Europa e a Ásia-Pacífico representam coletivamente uma sólida base de oportunidades de segundo nível. Os operadores do Mar do Norte utilizam tubulação contínua para limpar sulfato de bário e instalar linhas de injeção química em poços subsea maduros, estendendo assim a vida útil do campo além das metas de cessação da plataforma. Na Ásia, os pilotos de gás apertado de Sichuan na China e de xisto de Cambay na Índia empregam híbridos de 2 polegadas para executar estimulações de fraturamento em múltiplos estágios onde a disponibilidade de sondas é limitada. As rigorosas diretivas ambientais europeias estão impulsionando a rápida adoção de grupos de potência de bomba elétrica e fluidos de baixa toxicidade, diferenciando as ofertas de serviços e elevando as margens orientadas pela conformidade dentro do mercado regional de serviços de tubulação contínua.

Cenário Competitivo

A concorrência no mercado global permanece moderada, com grandes empresas integradas como SLB, Baker Hughes e Halliburton liderando os investimentos em tecnologia e a cobertura entre bacias. Cada uma delas apresentou pacotes de controle elétrico de poços que substituem a hidráulica por atuadores controlados digitalmente, reduzindo o risco de vazamento e fornecendo feedback instantâneo das ferramentas. Os especialistas de médio porte continuam a prosperar ao se concentrar em faixas de diâmetro de nicho, poços geotérmicos ou exclusividade regional. A consolidação está ganhando ritmo, como evidenciado pela aquisição de USD 7,7 bilhões da ChampionX pela SLB, que combina produtos químicos de produção com hardware de intervenção, prenunciando um agrupamento mais amplo de soluções.

A diferenciação tecnológica está superando o preço como o principal critério de licitação. O rastreamento de fadiga baseado em inteligência artificial, os gêmeos digitais e os fluxos de trabalho integrados de estimulação durante a perfilagem permitem que os operadores verifiquem a qualidade do tratamento em tempo real, mitigando assim os custos de retrabalho. Os fabricantes de equipamentos, como a NOV, fornecem unidades de mastro classificadas para o Ártico e injetores extra-pesados que expandem os envelopes operacionais para uma capacidade de tração de 150.000 libras, garantindo que as empresas de serviços possam aceitar atribuições de ultra-alta pressão e alta temperatura em grandes profundidades. As colaborações entre fabricantes de tubos, fornecedores de ferramentas e empresas de análise de dados estão encurtando os ciclos de desenvolvimento de novas ligas e conjuntos de sensores, tecendo uma cadeia de valor mais estreita em torno do mercado de serviços de tubulação contínua.

Os campeões regionais também estão se fundindo para atingir uma escala crítica. A recente combinação da Axis e da Brigade nos Estados Unidos criou a maior frota dedicada de serviços de poços do país, posicionando a nova entidade para negociar contratos plurianuais com as supermajors. Movimentos de agregação semelhantes estão se desdobrando na América Latina e no Sudeste Asiático, onde os incumbentes buscam cobertura nacional. Com as equipes de aquisição favorecendo fornecedores que podem mobilizar em qualquer lugar em 24 horas, esses ganhos de escala provavelmente intensificarão a pressão competitiva na extremidade inferior da curva de preços, enquanto deixam os níveis de serviço premium e ricos em tecnologia relativamente protegidos.

Líderes do Setor de Serviços de Tubulação Contínua

Schlumberger Limited

Schlumberger Limited

Halliburton Company

Weatherford International PLC

Calfrac Well Services Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A SLB concluiu sua aquisição da ChampionX Corporation, integrando produtos químicos de produção com hardware de intervenção e visando USD 400 milhões em sinergias anuais antes de impostos dentro de três anos.

- Abril de 2025: A Baker Hughes apresentou a unidade de cimentação terrestre totalmente elétrica Hummingbird, juntamente com as válvulas de controle de intervalo SureCONTROL Plus, ampliando sua linha de equipamentos de baixa emissão.

- Março de 2025: A Baker Hughes garantiu um contrato plurianual integrado de perfuração com tubulação contínua da Dubai Petroleum Establishment para o projeto de armazenamento de gás Margham, implantando sistemas CoilTrak para conectividade horizontal.

- Fevereiro de 2025: A NOV registrou pedidos de três unidades de tubulação contínua de mastro ártico sob medida para implantação no Alasca e entregou cinco conjuntos de alta especificação a uma empresa internacional de serviços.

Escopo do Relatório Global do Mercado de Serviços de Tubulação Contínua

Os serviços de tubulação contínua empregam um tubo de aço flexível, continuamente enrolado em um carretel, para conduzir operações em poços de petróleo, gás e geotérmicos. Esses serviços facilitam a limpeza do poço, o fraturamento hidráulico e as intervenções em poços. Uma vantagem primária é a capacidade de operar em poços ativos sem necessitar de desligamento, levando a economias substanciais de tempo e custo. Além disso, esses serviços permitem que os operadores injetem fluidos ou bombeiem produtos químicos através do tubo durante as operações.

O mercado de serviços de tubulação contínua é segmentado por tipo de serviço, diâmetro do tubo, aplicação, local de implantação e geografia. Por tipo de serviço, o mercado é segmentado em limpeza e estimulação de poços, perfilagem e perforação, e pesca e fresagem. Por diâmetro do tubo, o mercado é segmentado em até 2 pol, 2 a 2,5 pol e acima de 2,5 pol. Por aplicação, o mercado é segmentado em perfuração, completação e intervenção em poços. Por local de implantação, o mercado é segmentado em terrestre e offshore. O relatório também cobre os tamanhos de mercado e previsões para o mercado global de serviços de tubulação contínua nos principais países das principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Limpeza e Estimulação de Poços |

| Perfilagem e Perforação |

| Pesca e Fresagem |

| Até 2 pol |

| 2 a 2,5 pol |

| Acima de 2,5 pol |

| Perfuração |

| Completação |

| Intervenção em Poços |

| Terrestre |

| Offshore |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Limpeza e Estimulação de Poços | |

| Perfilagem e Perforação | ||

| Pesca e Fresagem | ||

| Por Diâmetro do Tubo | Até 2 pol | |

| 2 a 2,5 pol | ||

| Acima de 2,5 pol | ||

| Por Aplicação | Perfuração | |

| Completação | ||

| Intervenção em Poços | ||

| Por Local de Implantação | Terrestre | |

| Offshore | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de tubulação contínua em 2025?

O tamanho do mercado de serviços de tubulação contínua é de USD 7,66 bilhões em 2025 e está no caminho para atingir USD 9,86 bilhões até 2030, refletindo um CAGR de 5,17%.

Qual tipo de serviço detém a maior participação de receita?

Os serviços de limpeza e estimulação de poços dominam, representando 54,7% da receita de 2024 e registrando o CAGR mais rápido de 6,1% daqui para frente.

Por que o segmento de diâmetro de 2 a 2,5 polegadas está ganhando prevalência?

Ele equilibra a capacidade de fluxo e a flexibilidade, possibilitando intervenções de longo alcance enquanto suporta altas taxas de bombeamento, conferindo ao segmento 46,3% de participação em 2024.

O que está impulsionando a demanda offshore por tubulação contínua?

Sistemas de intervenção sem riser que reduzem custos e novos desenvolvimentos em águas profundas estão levando a atividade offshore ao CAGR mais alto de 6,5% até 2030.

Como os sistemas de tubulação contínua inteligente estão mudando as operações?

O sensoriamento por fibra óptica e o controle por inteligência artificial permitem o monitoramento em tempo real e ajustes automatizados, reduzindo o tempo não produtivo e melhorando a precisão do tratamento.

Quais regiões devem crescer mais rapidamente?

O Oriente Médio e África estão projetados para se expandir mais rapidamente à medida que as companhias nacionais de petróleo intensificam os projetos de recuperação melhorada de petróleo e adotam tecnologias avançadas de intervenção.

Página atualizada pela última vez em: