Tamanho e Participação do Mercado de Vidro Revestido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 47.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 68.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Vidro Revestido por Mordor Intelligence

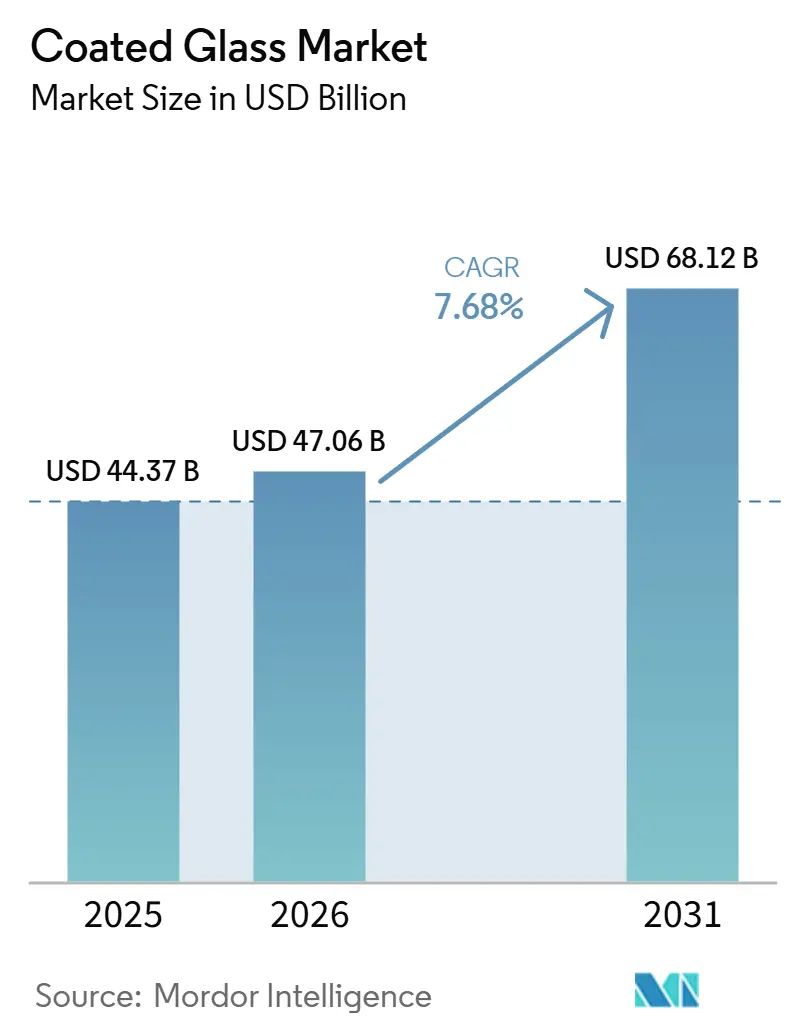

O tamanho do Mercado de Vidro Revestido foi avaliado em USD 44,37 bilhões em 2025 e estima-se que cresça de USD 47,06 bilhões em 2026 para atingir USD 68,12 bilhões até 2031, a um CAGR de 7,68% durante o período de previsão (2026-2031). A demanda no mercado de vidro revestido permanece vinculada a regulamentações mais rígidas de eficiência em edificações, particularmente na Europa e na China, onde novos padrões estão transformando os produtos revestidos de melhorias opcionais em requisitos centrais de projetos. Essa tendência sustenta a base do mercado, pois a demanda por reformas, a conformidade energética comercial e o melhor desempenho da envoltória continuam a impulsionar os volumes, mesmo com a desaceleração da nova construção em algumas regiões. Ao mesmo tempo, o mercado de vidro revestido está desenvolvendo uma via de crescimento adicional por meio de aplicações automotivas e solares, onde o controle térmico, a clareza óptica e o desempenho antirreflexo influenciam o valor do produto e a eficiência do sistema. A atividade competitiva indica que os produtores estão expandindo a capacidade em regiões com demanda regulatória, ao mesmo tempo em que asseguram linhas de produtos de maior valor antes da próxima rodada de especificações de projetos. No entanto, a pressão sobre as margens permanece relevante, pois a volatilidade do preço da prata e os novos requisitos de divulgação de carbono incorporado estão aumentando os riscos de matérias-primas e os custos de conformidade em todo o mercado de vidro revestido.

Principais Conclusões do Relatório

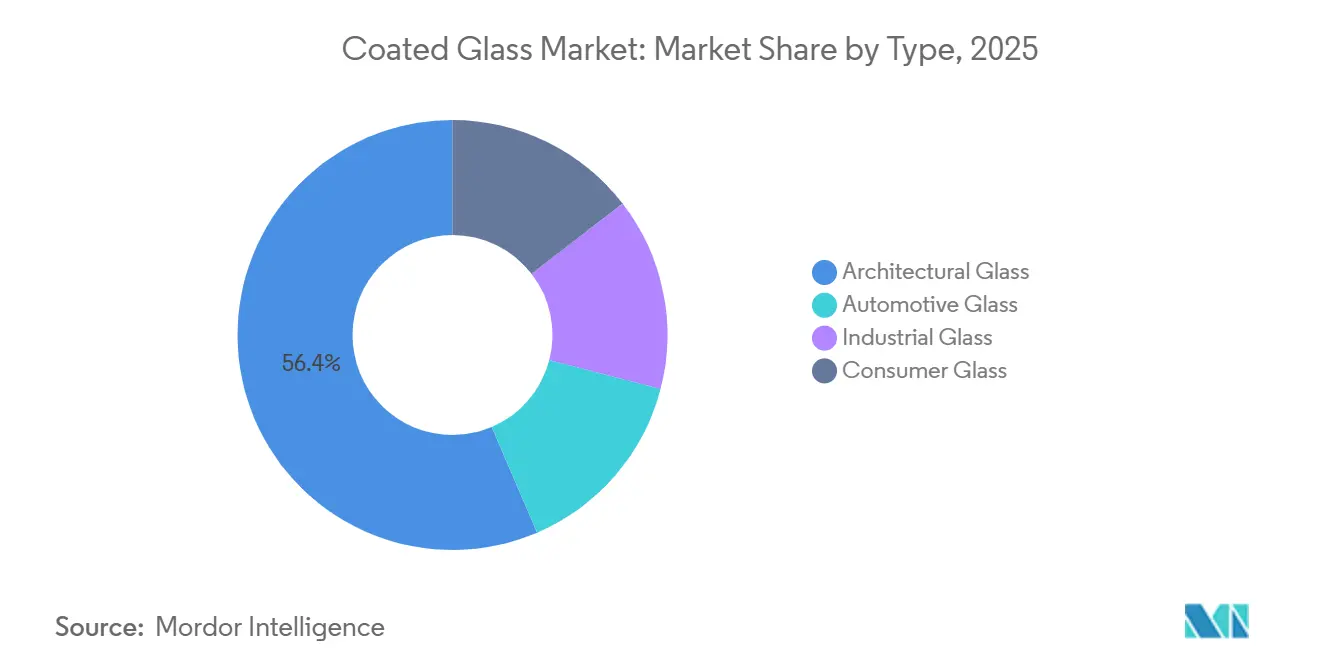

- Por tipo, o vidro arquitetônico representou 56,44% do tamanho do mercado de vidro revestido em 2025, enquanto o vidro automotivo deve se expandir a um CAGR de 7,80% até 2031.

- Por tipo de revestimento, os revestimentos de baixa emissividade representaram 42,70% da receita em 2025, enquanto os revestimentos antirreflexo devem crescer a um CAGR de 8,12% até 2031.

- Por substrato, o vidro float liderou com uma participação de 62,35% em 2025, enquanto o vidro laminado deve registrar o crescimento mais rápido, a um CAGR de 8,33% até 2031.

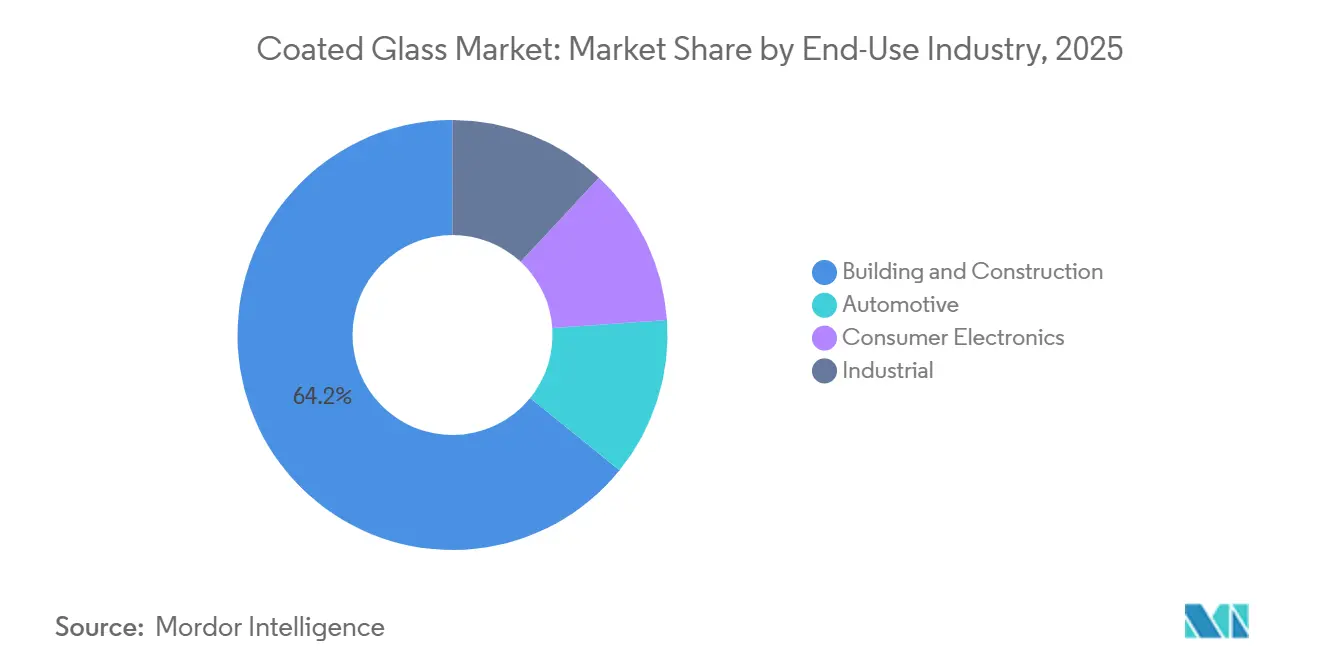

- Por setor de uso final, a construção civil comandou 64,17% da receita em 2025, enquanto o setor automotivo deve avançar a um CAGR de 8,25% até 2031.

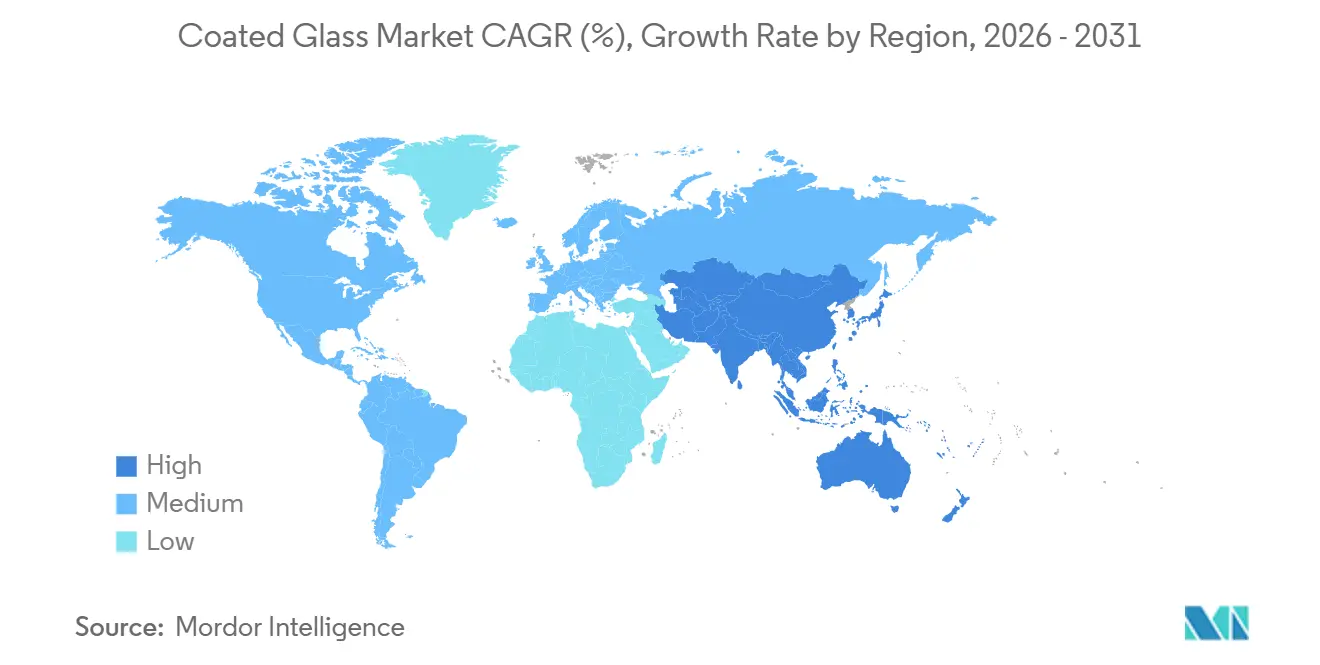

- Por geografia, a Ásia-Pacífico deteve 47,52% da participação global do mercado de vidro revestido em 2025 e também deve registrar o maior CAGR regional, de 8,41%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vidro Revestido

Análise de Impacto dos Impulsionadores*

| Impulsionadores | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Menor Consumo de Energia da Envoltória de Edificações | +2.1% | Global, com efeito mais forte na UE, China e América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento da Demanda por Controle Solar no Setor Automotivo e em Energia Solar Fotovoltaica (FV) | +1.5% | Global, com demanda central na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescimento do Vidro Revestido Eletrocrômico e Dinâmico | +1.0% | América do Norte, Europa e Leste Asiático | Médio prazo (2-4 anos) |

| Regulamentações Mais Rígidas de Carbono Incorporado para Materiais de Construção | +0.7% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Necessidade de Revestimentos Multifuncionais Resistentes a Arranhões | +0.5% | Global, com concentração em polos de eletrônicos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de Revestimentos Multifuncionais que Combinam Propriedades Térmicas, Acústicas e Autolimpantes | +0.4% | Construção comercial na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Menor Consumo de Energia da Envoltória de Edificações Eleva as Taxas de Especificação de Baixa Emissividade

O desempenho da envoltória de edificações está se tornando um fator de compra direto no mercado de vidro revestido, pois o envidraçamento agora desempenha um papel central na conformidade energética de edifícios comerciais e residenciais. A Diretiva de Desempenho Energético de Edifícios revisada entrou em vigor em maio de 2024 e exige que os estados-membros a incorporem à legislação nacional até maio de 2026, transformando as metas de renovação e os padrões de edifícios de emissão zero em indicadores de demanda de curto prazo para incorporadores e fabricantes[1]Comissão Europeia, "Diretiva de Desempenho Energético de Edifícios", Comissão Europeia, energy.ec.europa.eu. A norma chinesa GB/T 47553-2026, publicada em abril de 2026 e em vigor a partir de novembro de 2026, também deve apoiar o mercado de vidro revestido ao vincular a seleção de vidro para edificações mais estreitamente a cálculos mensuráveis de balanço energético. À medida que as regras de eficiência se tornam mais rígidas, o vidro transparente padrão está perdendo espaço em grandes licitações comerciais, aumentando o valor prático dos produtos de baixa emissividade certificados no mercado de vidro revestido, mesmo antes que a nova oferta entre plenamente em operação. A decisão do NSG Group de investir PLN 160 milhões (USD 40 milhões) em uma nova linha de revestimento por pulverização catódica na Polônia demonstra como os fornecedores estão posicionando capacidade próxima à próxima onda de demanda regulamentada de renovação.

O Crescimento da Demanda por Controle Solar Vincula a Economia de Autonomia de Veículos Elétricos à Especificação de Vidro Revestido

O mercado de vidro revestido também se beneficia à medida que o design de veículos e a geração solar aumentam o valor do desempenho de controle óptico e térmico em um único produto. Em veículos elétricos, o vidro de controle solar e aquecível pode melhorar o gerenciamento da temperatura da cabine, o que está se tornando mais importante à medida que os fabricantes buscam proteger a autonomia de condução e aumentar o conteúdo de funcionalidades de cada plataforma. A Fuyao Glass reportou que a participação de seus produtos de alto valor agregado aumentou 5,4 pontos percentuais em 2025, enquanto o lucro líquido cresceu 24,2%, indicando que o envidraçamento revestido e rico em funções está crescendo mais rapidamente do que as linhas de vidro automotivo padrão. No lado solar, o vidro revestido antirreflexo permanece importante porque os incorporadores de projetos continuam a valorizar melhorias que aumentam o desempenho dos módulos e a economia de longo prazo dos projetos, ajudando o mercado de vidro revestido a manter uma base de aplicação mais ampla além da construção. O investimento da Guardian Glass em um novo revestidor de alto desempenho no Egito também demonstra que os fornecedores estão se posicionando para a demanda de controle solar e baixa emissividade tanto da construção regional quanto dos corredores de exportação próximos.

O Crescimento do Vidro Eletrocrômico Converte o Envidraçamento de Infraestrutura Passiva para Ativa

Os revestimentos dinâmicos estão transformando o segmento premium do mercado de vidro revestido, convertendo o envidraçamento de um material de envoltória estático em uma superfície de controle responsiva. Essa mudança reflete tanto o desempenho do produto quanto a especificação em estágio inicial, pois esses sistemas são tipicamente selecionados durante a fase de projeto do edifício, conferindo aos parceiros iniciais uma posição mais forte do que os fornecedores que competem posteriormente apenas pelo preço. A Organização Neerlandesa para Pesquisa Científica Aplicada (TNO) reportou em junho de 2026 que seu revestimento termocrômico SunSmart foi aplicado em edifícios e residências reais pela primeira vez, indicando que os revestimentos inteligentes estão migrando de ambientes de teste para uso efetivo. Esse desenvolvimento é relevante para o mercado de vidro revestido porque os revestimentos inteligentes podem apoiar o controle térmico sem depender da mesma lógica de projeto das pilhas de baixa emissividade estáticas padrão, ampliando a escada de produtos para projetos premium. Isso também significa que engenheiros de fachada, integradores de sistemas e produtores de revestimentos tendem a colaborar mais estreitamente nas fases iniciais dos projetos, o que pode remodelar a competição por negócios liderados por especificações em edifícios urbanos de alto desempenho.

Regulamentações Mais Rígidas de Carbono Incorporado Redefinem os Critérios de Aquisição de Vidro Revestido

As regras de carbono incorporado estão adicionando uma camada de documentação ao mercado de vidro revestido que está se tornando quase tão importante quanto o desempenho térmico e óptico em grandes projetos de construção. O regulamento delegado adotado em dezembro de 2025 exige a divulgação do potencial de aquecimento global do ciclo de vida para novos edifícios acima de 1.000 m² a partir de janeiro de 2028 e para todos os novos edifícios a partir de janeiro de 2030, fornecendo aos fornecedores um cronograma fixo para investimento em conformidade. A certificação Liderança em Energia e Design Ambiental (LEED) v5 também está elevando o padrão, pois as Declarações Ambientais de Produto (DAPs) específicas por produto estão se tornando mais centrais para a qualificação de projetos e reduzindo a utilidade de dados médios amplos nas decisões de especificação. A Cardinal Glass respondeu publicando uma DAP Tipo III específica por produto para sua linha de vidro revestido em janeiro de 2026, demonstrando que a própria documentação está se tornando um ativo competitivo no mercado de vidro revestido. Fabricantes e conversores menores enfrentam maior pressão porque a reformulação de revestimentos, os relatórios ambientais e a requalificação de clientes podem restringir o tempo e o acesso comercial simultaneamente.

Análise de Impacto das Restrições*

| Restrições | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados Requisitos de Investimento de Capital e Desafios de Rendimento no Investimento em Linhas de Revestimento | -0.6% | Global, com o efeito mais forte em mercados emergentes e novos entrantes | Médio prazo (2-4 anos) |

| Volatilidade dos Custos de Prata e Óxidos Especiais em Processos de Pulverização Catódica | -0.5% | Global, com pressão sobre margens concentrada na Europa e no Leste Asiático | Curto prazo (≤ 2 anos) |

| Ônus de Requalificação Após Reformulação da Pilha de Revestimento | -0.3% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Requisitos de Investimento de Capital Criam uma Barreira Estrutural para Novos Entrantes no Mercado

O mercado de vidro revestido apresenta uma alta barreira de entrada, pois as linhas avançadas de pulverização catódica exigem grandes desembolsos de capital, longos períodos de comissionamento e controle rigoroso de rendimento após o início da produção. O projeto do NSG Group na Polônia ilustra esse fator: uma única linha avançada de revestimento requer um investimento de PLN 160 milhões (USD 40 milhões)[2]NSG Group, "Investindo no Futuro, Linha Avançada de Revestimento de Vidro na Polônia", NSG Group, nsg.com. Os investimentos contínuos da Şişecam em linhas de vidro revestido indicam ainda que a expansão significativa de capacidade neste mercado permanece amplamente limitada a empresas com balanços patrimoniais sólidos e acesso estável ao mercado downstream. No mercado de vidro revestido, a demanda regional pode superar a oferta local de vidro revestido em economias emergentes porque muitos potenciais entrantes carecem do tempo, da expertise em processos ou da estrutura de capital necessários para construir linhas competitivas rapidamente. Como resultado, os grandes incumbentes podem se expandir para novas regiões mais rapidamente do que empresas menores conseguem estabelecer capacidade doméstica viável, particularmente durante períodos de forte demanda, quando os prazos de entrega de equipamentos aumentam.

A Volatilidade do Preço da Prata e dos Óxidos Especiais Compromete a Previsibilidade de Custos

A volatilidade do preço da prata permanece um risco operacional fundamental no mercado de vidro revestido porque os alvos de pulverização catódica à base de prata são essenciais para pilhas de alto desempenho de baixa emissividade e controle solar. Os dados indicam que os preços à vista da prata podem oscilar acentuadamente ao longo de 2025. O padrão de volatilidade mais amplo já é evidente na pesquisa de 2024 da Associação do Mercado de Metais Preciosos de Londres, que reportou uma variação de 78% entre o piso e o teto da faixa de negociação de 2024. Essa volatilidade afeta os produtores porque muitos contratos de fornecimento comercial são baseados em compromissos de entrega e desempenho do produto, enquanto choques nos custos de matérias-primas podem afetar as margens mais rapidamente do que as empresas conseguem reajustar os preços dos produtos. O problema vai além da prata, pois outros alvos de óxidos especiais também enfrentam riscos de concentração de fornecimento. Esses riscos tornam o planejamento de custos mais difícil para empresas que não dispõem de acordos de longo prazo ou termos claros de repasse.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Vidro Arquitetônico Detém a Base de Volume Central, Enquanto o Vidro Automotivo Eleva o Mix de Valor Tecnológico

O vidro arquitetônico representou 56,44% da receita em 2025, tornando-o o maior tipo no mercado de vidro revestido. A atividade de construção comercial e residencial em larga escala sustentou essa posição, enquanto as regulamentações de eficiência energética também contribuíram, pois o envidraçamento arquitetônico revestido tornou-se uma especificação comum em muitos grandes projetos. O mercado de vidro revestido continua a depender desse tipo para sua base de volume, pois edifícios de escritórios, corredores comerciais, projetos públicos e empreendimentos residenciais de maior desempenho requerem uma ampla combinação de produtos de baixa emissividade e controle solar. Essa base permanece importante quando os mercados finais individuais se tornam irregulares, pois a demanda relacionada à construção abrange reformas, novas construções e atualizações orientadas por normas, em vez de depender de um único ciclo de produto. A mesma base de demanda ampla também ajuda os principais produtores a melhorar a utilização das plantas, apoiando o investimento em pilhas de revestimento mais novas e processamento downstream.

O vidro arquitetônico lidera por causa de sua escala e alinhamento com os principais impulsionadores de demanda do setor de vidro revestido: regulamentação, economia de energia e aquisição liderada por especificações. O vidro automotivo, no entanto, é o tipo de crescimento mais rápido, com um CAGR de 7,80% até 2031, indicando que funcionalidades de maior valor estão se expandindo mais rapidamente do que as categorias tradicionais lideradas pela construção. Em aplicações automotivas, o vidro agora suporta gerenciamento térmico, desempenho óptico, integração de displays e compatibilidade com sensores, permitindo que cada nova plataforma de veículo carregue mais conteúdo de revestimento do que antes. Os resultados da Fuyao Glass em 2025, incluindo o aumento na participação de produtos de alto valor agregado, apoiam essa mudança, pois indicam maior demanda por produtos revestidos e ricos em funções, em vez de crescimento impulsionado apenas por maior produção de veículos. Essa dinâmica mantém o mercado de vidro revestido equilibrado entre uma grande base de volume arquitetônico e um fluxo de valor automotivo de movimento mais rápido, que deve continuar remodelando o mix de produtos.

Por Tipo de Revestimento: Os Revestimentos de Baixa Emissividade Lideram a Receita Atual, Enquanto os Revestimentos Antirreflexo Ganham o Maior Impulso

Os revestimentos de baixa emissividade lideraram o mercado de vidro revestido com uma participação de 42,70% em 2025, refletindo seu papel central em janelas energeticamente eficientes, fachadas e unidades de envidraçamento isolado. Sua posição decorre de sua capacidade de atender ao principal requisito regulatório do mercado de vidro revestido: reduzir a transferência de calor através das envoltórias de edificações sem comprometer o desempenho da luz natural. Isso torna os produtos de baixa emissividade a principal âncora de receita para os produtores de revestimentos que atendem à Europa, China, América do Norte e outras regiões que estão enrijecendo as regras de desempenho de edificações. Os revestimentos refletivos e de controle solar permanecem importantes ao lado dos produtos de baixa emissividade, pois atendem aos requisitos de edificações em climas quentes, controle de ofuscamento e estética de fachadas em mercados onde o ganho solar é uma grande preocupação de projeto. Juntos, esses revestimentos mantêm o mercado de vidro revestido vinculado às necessidades de conformidade e desempenho específico ao clima, ajudando a manter uma demanda ampla em diferentes tipos de edificações.

Os revestimentos antirreflexo devem crescer a um CAGR de 8,12% até 2031, mostrando como o mercado de vidro revestido está se expandindo além das aplicações tradicionais de janelas. Aplicações onde a clareza óptica afeta diretamente o desempenho, como sensores automotivos, sistemas de display de cabeça erguida, coberturas de câmeras e vidro fotovoltaico, fornecem o suporte mais forte para esse crescimento. À medida que as superfícies de vidro assumem mais funções eletrônicas e visuais, o desempenho antirreflexo torna-se mais incorporado nos requisitos do produto. O lançamento pela Corning em janeiro de 2025 do Gorilla Armor 2, descrito como o primeiro vidro cerâmico antirreflexo resistente a arranhões para dispositivos móveis, também apoia a mudança em direção a revestimentos que combinam visibilidade, durabilidade e posicionamento premium em uma única pilha de camadas. Como resultado, o mercado de vidro revestido não é mais definido apenas pela eficiência térmica, pois o desempenho óptico está se tornando importante em nichos de produtos de crescimento mais rápido.

Por Substrato: O Vidro Float Sustenta a Economia de Escala Enquanto o Vidro Laminado se Expande em Segurança e Desempenho

O vidro float representou 62,35% da receita em 2025, tornando-o o substrato líder em todo o mercado de vidro revestido. Sua posição reflete a economia básica da cadeia de valor, pois o vidro float fornece a planicidade, a clareza e a escala de produção que as linhas de revestimento exigem para grandes aplicações arquitetônicas e muitas aplicações automotivas. Esse papel também torna o vidro float a base operacional para a maioria dos principais produtores, pois o fornecimento estável de vidro float permanece estreitamente vinculado à qualidade do revestimento, à eficiência da linha e à confiabilidade de entrega. Na prática, grande parte do mercado de vidro revestido ainda depende da produção baseada em float, mesmo quando as aplicações finais variam por nível de desempenho, design ou uso final. O vidro temperado continua a ocupar uma posição intermediária onde os requisitos de resistência e segurança são importantes, mas seu processo de fabricação limita algumas escolhas de revestimento em comparação com a produção baseada em float.

O vidro laminado deve registrar o maior CAGR de substrato, de 8,33%, até 2031, apontando para a crescente importância de segurança, controle acústico e funcionalidade integrada em todo o mercado de vidro revestido. O crescimento é mais forte onde para-brisas, tetos solares e envidraçamento avançado de veículos requerem tanto qualidade óptica quanto a capacidade de incorporar funcionalidades adicionais sem perder o desempenho estrutural. Os resultados anuais do NSG Group para o exercício fiscal encerrado em março de 2026 destacaram a expansão do vidro laminado para para-brisas de alta precisão e tetos solares em plataformas automotivas norte-americanas, apoiando a visão de que programas de veículos premium estão puxando mais volume para esse substrato. Os formatos laminados também são adequados para edifícios comerciais que requerem controle de ruído, resistência a impactos ou maior desempenho de segurança, conferindo-lhes uma base de demanda mais ampla do que um único mercado final isolado. Como resultado, o mercado de vidro revestido provavelmente manterá o vidro float como sua plataforma de escala, enquanto o vidro laminado captura mais da camada premium e de maior crescimento da demanda.

Por Setor de Uso Final: A Construção Civil Impulsiona a Receita Enquanto o Setor Automotivo Entrega Expansão Mais Rápida

A construção civil representou 64,17% da receita em 2025, mantendo-a à frente de todas as outras categorias de uso final no tamanho do mercado de vidro revestido. Essa posição reflete a escala do ambiente construído e o papel do vidro revestido como material de desempenho central em fachadas comerciais, janelas isoladas e projetos residenciais de maior padrão. Em muitos mercados, os requisitos na fase de licenciamento agora se concentram mais estreitamente no valor U, no ganho de calor solar e no desempenho de luz visível, o que significa que as partes interessadas fazem escolhas de revestimento mais cedo e de forma mais formal do que antes. Isso mantém o mercado de vidro revestido conectado ao projeto, às especificações de licitação e à documentação de conformidade, em vez de apenas à seleção de produtos orientada pelo preço. Isso também explica por que a demanda arquitetônica permanece a principal âncora de receita, mesmo com outros usos finais crescendo mais rapidamente.

O setor automotivo deve crescer a um CAGR de 8,25% até 2031, tornando-o o uso final de crescimento mais rápido no mercado de vidro revestido. Esse crescimento difere dos ciclos mais antigos de vidro automotivo porque depende não apenas da produção unitária, mas também da quantidade de conteúdo eletrônico, térmico e óptico incorporado em cada veículo. À medida que os veículos incorporam cada vez mais tetos panorâmicos, sistemas de display, conjuntos de sensores, módulos de câmera e funções avançadas de para-brisa, o vidro revestido se torna mais valioso por veículo. O aumento da participação de produtos de alto valor agregado da Fuyao Glass em 2025 apoia essa direção, pois mostra que produtos de maior funcionalidade estão ocupando um lugar maior no mix de vendas. A eletrônica de consumo e os usos industriais permanecem menores, mas ainda são relevantes porque recompensam revestimentos de precisão e desempenho especializado, ajudando o mercado de vidro revestido a construir um perfil tecnológico mais amplo ao longo do tempo.

Análise Geográfica

Espera-se que a Ásia-Pacífico detenha 47,52% da participação global do mercado de vidro revestido em 2025 e deve registrar o maior CAGR regional, de 8,41%, até 2031. Isso posiciona a Ásia-Pacífico como uma região de demanda fundamental para o mercado de vidro revestido, sustentada por atividade de construção em larga escala, redes de manufatura e requisitos de desempenho crescentes em edificações e veículos. A China permanece a maior base de volume da região, impulsionada por seu vasto ambiente construído e pelo ecossistema de vidro plano e processamento downstream. Embora o crescimento de novas habitações possa se moderar em comparação com anos anteriores, a demanda por reformas e as atualizações orientadas por conformidade continuam a sustentar a demanda por produtos revestidos. O padrão atualizado de avaliação de produtos verdes da China, GB/T 35604-2025, que deve entrar em vigor em novembro de 2025, adicionará outra camada formal à seleção de vidro para edificações nas maiores aplicações de construção do país.

A Índia está emergindo como um mercado de crescimento fundamental dentro do mercado de vidro revestido, pois corredores comerciais e a demanda por edificações de maior desempenho impulsionam maior adoção de vidro de baixa emissividade e controle solar. A região também se beneficia de um modelo de manufatura que favorece o fornecimento local de produtos revestidos, especialmente onde o transporte, o risco de quebra e os prazos de entrega são críticos. Em aplicações vinculadas a veículos e eletrônicos, a Ásia-Pacífico mantém uma vantagem porque produtores, fornecedores de componentes e clientes de uso final estão concentrados nas mesmas zonas industriais mais amplas. Essa combinação de escala e adjacência continua a apoiar o mercado de vidro revestido na Ásia-Pacífico e permanece difícil de ser igualada por outras regiões no curto prazo.

A América do Norte e a Europa permanecem pontos de referência regulatórios e tecnológicos para o mercado de vidro revestido, embora os dados não atribuam a elas participações regionais específicas. Na Europa, o prazo de transposição nacional de maio de 2026 sob a Diretiva de Desempenho Energético de Edifícios (DDEE) revisada deve apoiar a aquisição constante de produtos arquitetônicos de alto desempenho em toda a região. A nova linha de revestimento do NSG Group na Polônia e os investimentos da Şişecam em vidro revestido na Europa indicam que os fornecedores estão posicionando capacidade em mercados onde o apoio político e a demanda por reformas devem permanecer firmes. Na América do Norte, a demanda por produtos arquitetônicos de maior desempenho e o foco crescente na documentação de produtos, incluindo materiais respaldados por Declarações Ambientais de Produto (DAPs) para projetos comerciais, apoiam o mercado de vidro revestido.

A América do Sul, o Oriente Médio e África e o restante da Europa permanecem partes menores do mercado de vidro revestido, mas suas perspectivas permanecem positivas. A América do Sul se beneficia da melhoria da atividade de construção, embora a volatilidade cambial e os custos de energia possam limitar o ritmo de crescimento da demanda por vidro revestido. No Oriente Médio e África, o investimento da Guardian Glass em um revestidor de alto desempenho no Egito indica uma mudança gradual de maior dependência de importações para opções de fornecimento mais locais ou regionais. Essa mudança pode reduzir os atrasos no fornecimento e melhorar a disponibilidade de produtos revestidos de maior desempenho nos mercados de construção próximos.

Cenário Competitivo

O mercado de vidro revestido é moderadamente consolidado. Um grupo limitado de produtores verticalmente integrados compete pelos maiores contratos de construção e automotivos, enquanto muitos processadores e conversores regionais menores atendem à demanda local. Isso cria uma estrutura de mercado em camadas. A escala desempenha um papel importante no fornecimento de vidro float, na tecnologia de pulverização catódica e nos relacionamentos com clientes multinacionais, enquanto a fragmentação permanece visível no nível downstream. Os grandes fornecedores estão posicionados para combinar acesso a substratos, expertise em revestimento, suporte à certificação e cobertura de entrega multinacional em uma única oferta. Essa capacidade é importante quando os clientes exigem que a mesma família de produtos de vidro revestido se qualifique em vários países ou locais de projeto. Isso também explica por que adições de capacidade, qualidade de documentação e atualizações do mix de produtos são tão importantes quanto o preço no posicionamento competitivo.

Um padrão competitivo no mercado de vidro revestido é a adição de capacidade em regiões onde a demanda arquitetônica regulamentada é mais forte. Espera-se que a Şişecam comissione três linhas de vidro revestido nos primeiros seis meses de 2026 e aumente sua capacidade global total de vidro revestido para 48,1 milhões de metros quadrados. Esse movimento indica um esforço para fortalecer o alcance de fornecimento em um mercado onde o timing e a proximidade influenciam as vitórias em projetos. Outro padrão é o uso da documentação de produtos como ferramenta de acesso ao mercado, conforme demonstrado pela publicação planejada pela Cardinal Glass em janeiro de 2026 de uma DAP Tipo III específica por produto para sua linha de vidro revestido. Um terceiro padrão é o crescimento do envidraçamento automotivo de maior valor, apoiado pelo aumento esperado de produtos de alto valor agregado da Fuyao Glass durante 2025.

A propriedade e a estratégia de capital também estão se tornando mais importantes no mercado de vidro revestido, pois as empresas precisam de financiamento de longo prazo para atualizações de plantas, linhas de produtos premium e sistemas de produção mais limpos. Espera-se que os Fundos Apollo anunciem um investimento estratégico de USD 3,7 bilhões no NSG Group em março de 2026, com conclusão prevista para março de 2027. Esse investimento poderia dar ao NSG flexibilidade adicional para acelerar programas de vidro arquitetônico, automotivo e solar de alto valor. Esse desenvolvimento é relevante porque a próxima fase de competição provavelmente dependerá de quais empresas conseguem escalar produtos revestidos energeticamente eficientes, prontos para conformidade e específicos para aplicações, mantendo a disciplina de custos. O mercado de vidro revestido ainda oferece oportunidades em revestimentos dinâmicos, produtos de baixo carbono documentados e envidraçamento automotivo avançado. No entanto, as empresas que se moverem primeiro em qualificação e integração com clientes provavelmente manterão uma posição competitiva mais forte.

Líderes do Setor de Vidro Revestido

-

Saint-Gobain

-

AGC Inc.

-

Guardian Industries

-

Nippon Sheet Glass Co., Ltd.

-

Fuyao Glass Industry Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Şişecam comissionou uma linha de produão de vidro revestido em seu complexo de Tarsus, Turquia, com capacidade anual de 7 milhões de metros quadrados e um investimento de USD 26 milhões. A empresa planeja exportar produtos da linha para o Oriente Médio, Norte da África, Europa Oriental e Sul da Ásia. A adição aumentou a capacidade global de revestimento da Şişecam para 48,1 milhões de metros quadrados em sete linhas.

- Maio de 2026: A Gujarat Guardian Limited (GGL), uma joint venture entre a Guardian Industries e a Modi Rubber Limited, iniciou as obras de sua segunda linha de vidro float e de uma instalação de revestimento úmido com capacidade de 72.000 toneladas métricas por ano em Ankleshwar, Índia. A instalação, com conclusão prevista para meados de 2028, produzirá vidro espelhado, vidro de baixa emissividade e vidro revestido de valor agregado para o mercado arquitetônico indiano.

Escopo do Relatório Global do Mercado de Vidro Revestido

O vidro revestido possui camadas metálicas ou químicas finas aplicadas à sua superfície para melhorar propriedades como isolamento térmico, controle solar e durabilidade. É utilizado em design arquitetônico e pesquisa científica para gerenciar a luz, bloquear raios UV e melhorar a eficiência energética.

O mercado de vidro revestido é segmentado por tipo, tipo de revestimento, substrato, setor de uso final e geografia. Por tipo, o mercado é segmentado em vidro arquitetônico, vidro automotivo, vidro industrial e vidro para consumo. Por tipo de revestimento, o mercado é segmentado em revestimentos refletivos, revestimentos de baixa emissividade, revestimentos de controle solar e revestimentos antirreflexo. Por substrato, o mercado é segmentado em vidro float, vidro temperado e vidro laminado. Por setor de uso final, o mercado é segmentado em construção civil, automotivo, eletrônica de consumo e industrial. O relatório também abrange o tamanho e as previsões do mercado de vidro revestido em 16 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Vidro Arquitetônico |

| Vidro Automotivo |

| Vidro Industrial |

| Vidro para Consumo |

| Revestimentos Refletivos |

| Revestimentos de Baixa Emissividade |

| Revestimentos de Controle Solar |

| Revestimentos Antirreflexo |

| Vidro Float |

| Vidro Temperado |

| Vidro Laminado |

| Construção Civil |

| Automotivo |

| Eletrônica de Consumo |

| Industrial |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Vidro Arquitetônico | |

| Vidro Automotivo | ||

| Vidro Industrial | ||

| Vidro para Consumo | ||

| Por Tipo de Revestimento | Revestimentos Refletivos | |

| Revestimentos de Baixa Emissividade | ||

| Revestimentos de Controle Solar | ||

| Revestimentos Antirreflexo | ||

| Por Substrato | Vidro Float | |

| Vidro Temperado | ||

| Vidro Laminado | ||

| Por Setor de Uso Final | Construção Civil | |

| Automotivo | ||

| Eletrônica de Consumo | ||

| Industrial | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Vidro Revestido?

O tamanho do Mercado de Vidro Revestido foi avaliado em USD 44,37 bilhões em 2025 e estima-se que cresça de USD 47,06 bilhões em 2026 para atingir USD 68,12 bilhões até 2031, a um CAGR de 7,68% durante o período de previsão (2026-2031).

Qual tipo de produto contribui com a maior receita?

O vidro arquitetônico liderou com uma participação de 56,44% em 2025, impulsionado pelas regras de eficiência em edificações e pelos grandes volumes de construção, o que o manteve como a principal base de demanda.

Qual categoria está crescendo mais rapidamente?

Os revestimentos antirreflexo devem crescer a um CAGR de 8,12% até 2031, apoiados pela óptica automotiva, usos em displays e demanda por vidro solar.

Por que a Ásia-Pacífico é a região líder?

A Ásia-Pacífico representou 47,52% da receita global em 2025 e registrou o crescimento regional mais rápido, impulsionado pela grande demanda de construção, escala de manufatura e padrões de desempenho mais rigorosos.

Página atualizada pela última vez em: