Tamanho e Participação do Mercado de Gás de Carvão (CBM)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

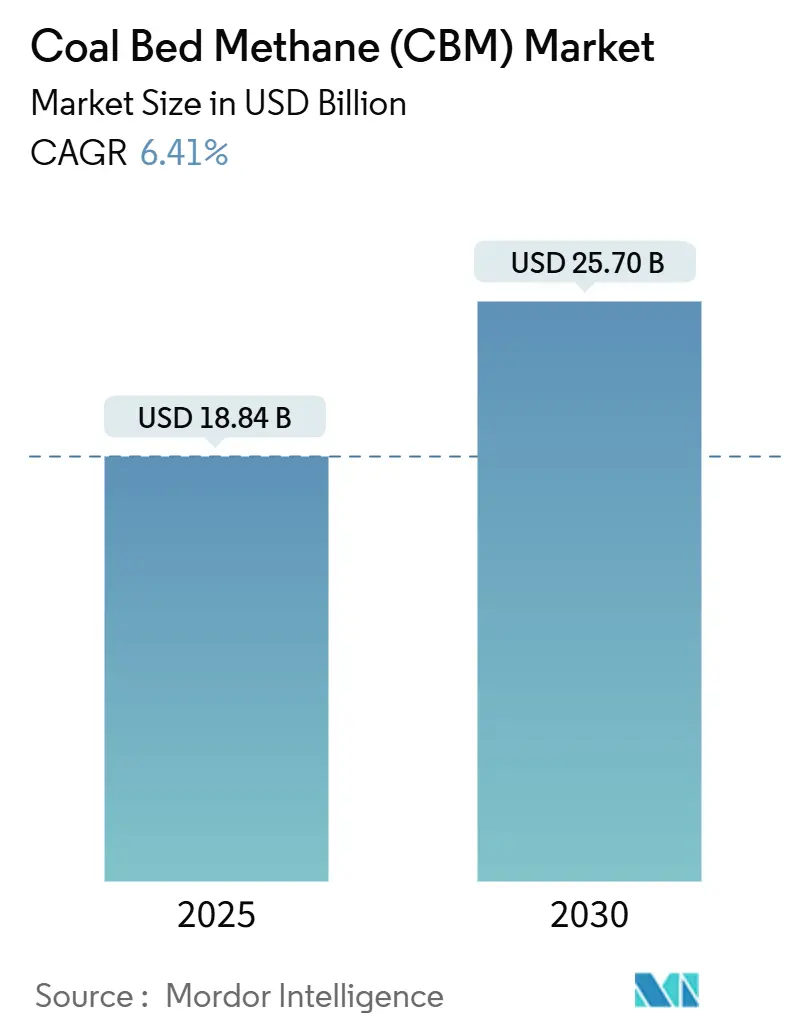

| Tamanho do Mercado (2025) | 18.84 Bilhões de dólares |

| Tamanho do Mercado (2030) | 25.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gás de Carvão (CBM) por Mordor Intelligence

O tamanho do Mercado de Gás de Carvão é estimado em USD 18,84 bilhões em 2025 e deve atingir USD 25,70 bilhões até 2030, a um CAGR de 6,41% durante o período de previsão (2025-2030).

A demanda é impulsionada pela rápida adoção de ativos de geração a gás, pelo papel do setor como combustível de transição sob limites de carbono cada vez mais rígidos e pela ampla implantação de poços horizontais avançados que aumentam os fatores de recuperação. O mercado de gás de carvão também se beneficia de incentivos políticos que monetizam a captura de metano, enquanto projetos emergentes que reformam o CBM em hidrogênio de baixo carbono ampliam as opções a jusante. Os produtores chineses definem o ritmo de crescimento, com Shanxi entregando 3,53 bilhões de metros cúbicos no primeiro trimestre de 2025, um aumento de 14,5% em relação ao ano anterior.(1)Fonte: Azernews Staff, "O Hub de Carvão da China, Shanxi, Registra Produção Recorde de Gás de Carvão no 1º Trimestre," Azernews, azernews.az A América do Norte mantém vantagens de escala por meio de infraestrutura madura, mas a Ásia-Pacífico apresenta os ganhos de volume mais rápidos com um CAGR de 7,7%, graças a descobertas prolíficas e estruturas políticas de apoio.(2)Fonte: Natural Gas World Desk, "CNOOC Afirma ter Encontrado Grande Campo de Gás de Camada de Carvão no Norte da China," Natural Gas World, naturalgasworld.com

Principais Conclusões do Relatório

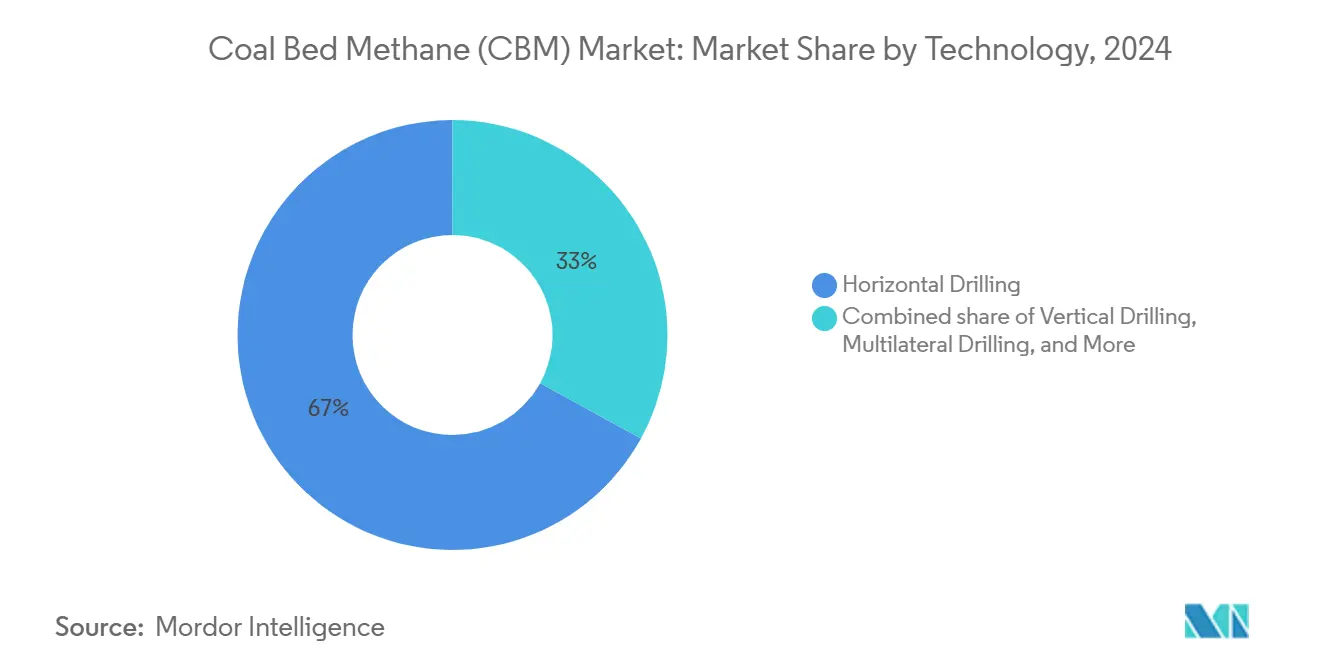

- Por tecnologia, a perfuração horizontal liderou o mercado de gás de carvão com 67% da participação de mercado em 2024, enquanto os esquemas multilaterais e de alcance estendido devem registrar o CAGR mais rápido de 7,5% até 2030.

- Por aplicação, a geração de energia representou uma participação de 41,3% no tamanho do mercado de gás de carvão em 2024, enquanto a demanda por combustível para transporte deve crescer a um CAGR de 8,2% até 2030.

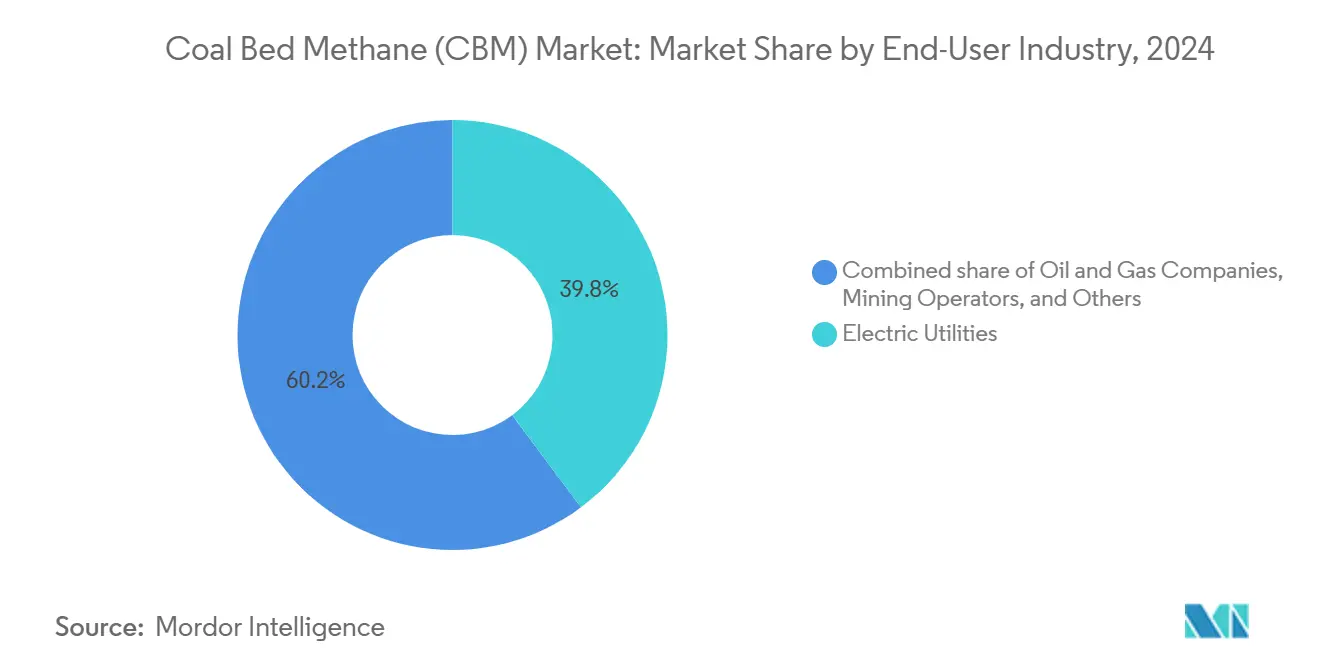

- Por usuário final, as concessionárias de energia elétrica capturaram 39,8% do tamanho do mercado de gás de carvão em 2024, e as empresas de petróleo e gás devem expandir a um CAGR de 7,1% até 2030.

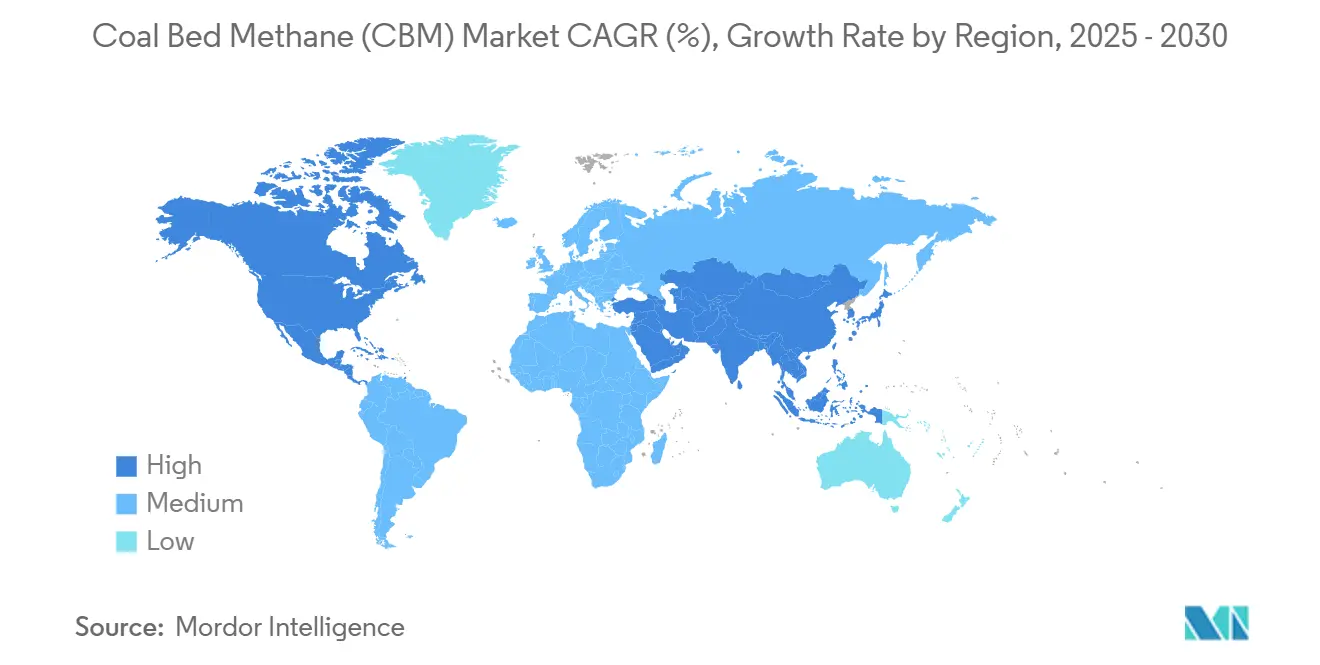

- Por geografia, a América do Norte comandou 40,5% da participação do mercado de gás de carvão em 2024. Espera-se que a Ásia-Pacífico registre o maior CAGR de 7,7% durante o horizonte de previsão.

Tendências e Perspectivas do Mercado Global de Gás de Carvão (CBM)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto | |

|---|---|---|---|---|

| Aumento das adições de capacidade de geração a gás | 1.80% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) | |

| Regulamentações rígidas de CO₂ favorecendo combustíveis de baixo carbono | 1.50% | UE, América do Norte | Longo prazo (≥ 4 anos) | |

| Avanços tecnológicos em perfuração horizontal e multilateral | 1.20% | América do Norte, China | Curto prazo (≤ 2 anos) | |

| Expansão do portfólio de projetos de metano para hidrogênio | 0.90% | América do Norte, Europa | Longo prazo (≥ 4 anos) | |

| Comercialização de ativos de carvão ociosos via extração de CBM | 0.70% | Ásia-Pacífico | Médio prazo (2-4 anos) | |

| Receita de créditos de carbono proveniente da captura de metano | 0.60% | UE, Califórnia | Médio prazo (2-4 anos) | |

| Fonte: Mordor Intelligence | ||||

Aumento das Adições de Capacidade de Geração a Gás

Os desenvolvedores têm 18,7 GW de capacidade de ciclo combinado programados para comissionamento até 2028, com 4,3 GW já em construção.(3)Fonte: Analistas da Administração de Informações de Energia dos EUA, "Geradores Elétricos Planejam Mais Capacidade a Gás Natural Após Poucas Adições em 2024," eia.gov Novas construções como o Projeto de Energia Intermountain realizarão co-queima de hidrogênio, refletindo uma mudança mais ampla em direção a misturas de combustão mais limpas. A usina Gwagwalada de 1.350 MW da Nigéria exemplifica a penetração do CBM em mercados emergentes. Fornecimentos seguros e com preços competitivos do mercado de gás de carvão ajudam as concessionárias a proteger-se da volatilidade do combustível à medida que desativam ativos de carvão. As Filipinas estão prontas para dobrar sua participação na geração a gás para quase 35% até 2050,(4)Equipe Zero Carbon Analytics, "O Aumento das Importações de Gás Elevará os Preços de Eletricidade nas Filipinas," zerocarbon-analytics.org sublinhando a expansão global de usinas a gás que sustentam a demanda por CBM.

Regulamentações Rígidas de CO₂ Favorecendo Combustíveis de Baixo Carbono

O Regulamento de Metano da UE 2024/1787 impõe rigorosa detecção de vazamentos e proibições de queima a partir de janeiro de 2025, levando os operadores de carvão a capturar e comercializar o CBM em vez de ventilá-lo. O protocolo de Captura de Metano de Minas da Califórnia permite que projetos verificados monetizem compensações. Uma taxa de emissões de resíduos dos EUA que sobe de USD 900 por tonelada métrica em 2024 para USD 1.500 até 2026 incentiva ainda mais a captura. As Regulamentações de Eletricidade Limpa do Canadá limitam as emissões das usinas a 65 t CO₂/GWh a partir de 2035, favorecendo o CBM em detrimento do carvão para fornecimento de carga base. Em conjunto, essas medidas expandem o mercado de gás de carvão à medida que os emissores buscam fluxos de gás conformes e de baixo carbono.

Avanços Tecnológicos em Perfuração Horizontal e Multilateral

Poços de comprimento recorde agora excedem 3.700 m lateralmente, proporcionando contato superior com a camada que aumenta a capacidade de entrega. Conjuntos de direcionamento rotativo e telemetria em tempo real suprimem complicações de torque e arrasto, reduzindo os tempos de ciclo de início à profundidade total. A plataforma de fraturamento em circuito fechado da Chevron e da Halliburton automatiza o sequenciamento de estágios para geometria de fratura otimizada. Arquiteturas de poços em forma de árvore implantadas na Bacia de Qinshui estabilizam tetos de carvão frágeis enquanto exploram múltiplas camadas. A perfuração direcional de grande diâmetro e precisa aumenta a concentração média de gás para 80,2% e melhora a segurança por meio de análises preditivas, sublinhando o papel fundamental da tecnologia na expansão do mercado de gás de carvão.

Expansão do Portfólio de Projetos de Metano para Hidrogênio

A Hycamite lançou a maior planta de divisão de metano da Europa em 2024, validando a produção comercial de hidrogênio turquesa com coprodutos de carbono sólido. O empreendimento Lake Charles Methanol II, de USD 5 bilhões, converterá anualmente CBM e outros gases em 3,6 milhões de toneladas de metanol azul, enquanto sequestra 1 milhão de toneladas de CO₂. A expansão dos créditos das Seções 45V e 45Q dos EUA reduziu os custos nivelados de hidrogênio, permitindo que os participantes do mercado de gás de carvão diversifiquem suas receitas. A pirólise de metano produz hidrogênio a USD 3,14/kg, bem abaixo das alternativas verdes, fortalecendo assim as vias de monetização do CBM a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custos de tratamento e descarte de água produzida | -1.1% | Global, com desafios agudos em regiões com escassez de água | Curto prazo (≤ 2 anos) |

| Volatilidade de preços do gás natural | -0.8% | Global, com variações regionais nos mecanismos de precificação | Médio prazo (2-4 anos) |

| Surgimento de alternativas de metano sintético renovável | -0.6% | UE e América do Norte como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Conflitos de uso do solo em bacias ecologicamente sensíveis | -0.4% | América do Norte e Austrália, com preocupações emergentes na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Tratamento e Descarte de Água Produzida

Os poços de CBM coproduzem salmouras significativas que requerem condicionamento em múltiplos estágios antes do descarte ou reutilização. A filtração por membrana para água de qualidade para irrigação custa aproximadamente AU$ 1,24 por metro cúbico ao amortizar AU$ 800 milhões em ativos de tratamento. No Permiano, os volumes de água produzida aumentaram seis vezes desde 2010, sobrecarregando a capacidade de injeção e elevando as tarifas de descarte. O entupimento continua sendo o calcanhar de Aquiles dos sistemas de membrana, elevando o consumo de produtos químicos e o tempo de inatividade operacional. A solução de cristalizador da Veolia recicla 98% dos fluidos, mas incorre em custos notáveis de capital e energia. As zonas cinzentas regulatórias, destacadas pelo estudo de Abastecimento Estratégico de Água do Novo México sobre reutilização fora do campo, obscurecem a economia do tratamento avançado em escala.

Volatilidade de Preços do Gás Natural

Os custos de reforma a vapor do metano flutuam entre USD 1,1 e 2,6/kg H₂ à medida que os preços das matérias-primas oscilam. As tarifas de geração das Filipinas podem subir para 24% até 2029, em meio ao aumento da dependência de importações de GNL. O crescimento do gás associado dos EUA, projetado em 15% até 2050, exerce pressão descendente sobre os preços, o que pode comprimir as margens de lucro do CBM. Espera-se que a Índia enfrente um crescimento de demanda de 60% até 2030, com apenas metade dessa demanda atendida internamente, deixando os operadores de CBM expostos a benchmarks vinculados a importações. Os projetos de gás de camada de carvão geralmente requerem preços de gás acima de USD 3-4/MMBtu para permanecerem economicamente viáveis, aumentando sua sensibilidade a recessões cíclicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Perfuração Horizontal Aumenta a Eficiência de Recuperação

Os poços horizontais reivindicaram 67% da participação do mercado de gás de carvão em 2024 e devem registrar um CAGR de 7,5% até 2030, à medida que os operadores priorizam trajetórias perpendiculares à camada que maximizam a exposição às fraturas. O tamanho do mercado de gás de carvão derivado de completações horizontais deve atingir USD 17,2 bilhões até 2030, refletindo raio de drenagem superior e redução do coneamento de água. As configurações multilaterais estendem o alcance do poço sem exigir plataformas de superfície adicionais, reduzindo assim a perturbação do solo. A perfuração em pressão reduzida preserva a permeabilidade frágil do carvão, mas permanece uma abordagem de nicho. Os poços verticais mantêm utilidade em bacias rasas de alta permeabilidade, onde a disciplina de capital supera os ganhos de fluxo incrementais. A combinação de tecnologias ressalta como os avanços na recuperabilidade sustentam o crescimento futuro do mercado de gás de carvão.

Os laterais de alcance estendido superam regularmente 3.700 m após avanços em sistemas de direcionamento rotativo e redutores de atrito que elevam as taxas médias de penetração de 24,4 m/d para 64,9 m/d.(5)Fonte: Autores de Técnicas de Perfuração de Petróleo, "Tecnologias Chave para Perfuração e Completação de Poços Horizontais com Seções Ultra-Longas," syzt.com.cn Os projetos de poços em forma de árvore, construídos em torno de poços principais com laterais e sub-laterais, reduzem o tempo de sonda e melhoram os perfis de influxo em camadas múltiplas complexas. A perfuração direcional de grande diâmetro melhora ainda mais a produtividade ao manter altas concentrações de gás, limitando a diluição pela água de formação. Essas inovações impulsionam o mercado de gás de carvão em direção a maiores economias de escala.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Dominância da Geração de Energia Enfrenta Potencial de Crescimento no Transporte

As usinas de energia representaram 41,3% do tamanho do mercado de gás de carvão em 2024, apoiadas por 18,7 GW de capacidade de ciclo combinado futura que atende à demanda de carga base e de mérito médio. As iniciativas de co-queima com até 30% de hidrogênio melhoram as credenciais ambientais sem exigir reformas dispendiosas de caldeiras, solidificando ainda mais o papel do CBM nos portfólios de concessionárias. O projeto Gwagwalada da Nigéria, por si só, aumenta a demanda regional de gás em 11%, destacando a dependência das economias emergentes do CBM à medida que o carvão sai das matrizes de geração de energia.

O transporte, no entanto, deve crescer a um CAGR de 8,2% até 2030, à medida que as frotas de caminhões a GNL se expandem. A China registrou 71.600 vendas de caminhões pesados a GNL no início de 2024, um aumento de 144% impulsionado pelas vantagens de custo de combustível e pelo endurecimento das regras de emissões.(6)Fonte: Mysteel Market Intelligence, "O Aumento das Vendas de Caminhões Pesados a GNL Impulsiona o Consumo de GNL na China," mysteel.net O conceito ZeroHP de GNC da CNX Resources aproveita a pressão do reservatório para eliminar compressores mecânicos, reduzindo os custos do ciclo de vida e os gases de efeito estufa em 80 milhões de t CO₂e anualmente. A jusante, a liquefação em pequena escala por meio das tecnologias Clean mLNG amplia a distribuição para frotas remotas, catalisando penetração adicional no mercado de gás de carvão.

Por Setor do Usuário Final: Concessionárias Mantêm Escala, Empresas de Petróleo e Gás Aceleram

As concessionárias de energia elétrica controlaram 39,8% do tamanho do mercado de gás de carvão em 2024, sustentando contratos de energia que protegem a exposição a hubs de GNL voláteis. No entanto, as empresas integradas de petróleo e gás estão prontas para um CAGR de 7,1% à medida que combinam CBM com portfólios convencionais para atender às metas de descarbonização dos acionistas. A descoberta de 100 bilhões de m³ da CNOOC no norte da China marca uma mudança em direção ao gás não convencional com planos para mais de 100 poços de avaliação. Os grupos de mineração exploram o CBM tanto para ventilação quanto para receita, convertendo passivos de segurança em uma commodity vendável. Os fabricantes de fertilizantes e produtos químicos completam a demanda por meio de acordos seguros de matéria-prima.

A fusão da Arch Resources e da CONSOL Energy na Core Natural Resources ilustra a consolidação voltada a unir ativos de carvão com a monetização do CBM. Tais combinações aumentam o poder de barganha para acesso a gasodutos e aquisição de serviços, influenciando assim a dinâmica competitiva no mercado de gás de carvão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte reteve uma participação de 40,5% no mercado de gás de carvão em 2024, graças a gasodutos de escoamento maduros como a rota Mountain Valley de 2 Bcf/d, que conecta o gás de Marcellus às concessionárias do sudeste. A familiaridade regulatória, os serviços de campo prontos e a proximidade com as cargas de centros de dados fortalecem a demanda regional. No entanto, o excesso de oferta de gás de xisto modera a nova perfuração de CBM, a menos que combinada com captura de carbono com vantagens fiscais ou produção de hidrogênio. O limite de 65 t CO₂/GWh iminente do Canadá aperta as aposentadorias de carvão e inclina a geração em direção a unidades alimentadas por CBM.

Espera-se que a Ásia-Pacífico entregue a expansão mais rápida com um CAGR de 7,7%, impulsionada pela produção recorde da China no primeiro trimestre de 2025 e pelas massivas adições de reservas da CNOOC. A ONGC da Índia lançou a produção comercial em Jharia em dezembro de 2024, com meta de 0,4 milhão de m³/d até 2027. A Indonésia detém 453 Tcf de gás in situ, mas aguarda certeza regulatória para desbloquear volume. A cadeia de suprimentos de GNL baseada em CBM da Austrália permanece robusta, enquanto a Mongólia aprovou 45 poços em Gurvantes XXXV, abrindo uma nova fronteira.

As prioridades da Europa giram em torno da conformidade com o Regulamento de Metano, incluindo detecção obrigatória de vazamentos e restrições a empreendimentos a partir de 2025. Os operadores avaliam os altos custos de monitoramento em relação à espessura limitada das camadas, moderando o crescimento. Na América do Sul, no Oriente Médio e na África, oportunidades iniciais, como a atualização do recurso Serowe de Botswana para 454 Bcf, atraem o interesse de independentes que buscam vantagem de pioneirismo. Essas bacias de fronteira representam um potencial de valorização opcional de longo prazo para o mercado de gás de carvão.

Cenário Competitivo

O mercado de gás de carvão apresenta concentração moderada com players dominantes regionalmente, mas nenhuma entidade única excedendo metade da produção global. As empresas chinesas apoiadas pelo Estado aproveitam o financiamento preferencial e o acesso a áreas para acelerar projetos, enquanto as independentes norte-americanas se concentram na eficiência de perfuração e em inovações de reciclagem de água. Os operadores competem em conhecimento de perfuração horizontal, gestão de água produzida e integração a jusante em cadeias de valor de hidrogênio ou GNL.

A união da Arch Resources e da CONSOL Energy visa USD 110-140 milhões em sinergias anuais por meio de ferrovia, processamento e desenvolvimento de CBM compartilhados. A aliança da CNX Resources com a NuBlu Energy utiliza a microliquefação Clean mLNG para penetrar no mercado de combustíveis para transporte, ilustrando a diferenciação liderada por tecnologia. O empreendimento de captura de carbono de USD 500 milhões da BKV Corporation com a Copenhagen Infrastructure Partners reflete movimentos estratégicos para monetizar os incentivos da Seção 45Q enquanto reduz as emissões de escopo 1. Coletivamente, essas manobras moldam uma arena competitiva onde a economia dos projetos depende de perfuração econômica e da valorização dos créditos de carbono.

Líderes do Setor de Gás de Carvão (CBM)

China United Coalbed Methane Co. Ltd.

PetroChina (CBM Division)

Santos Ltd.

ConocoPhillips

Arrow Energy Pty Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A CNOOC confirmou uma descoberta de CBM no norte da China excedendo 100 bilhões de m³ em reservas provadas, com mais de 100 poços de exploração planejados.

- Janeiro de 2025: A ONGC iniciou a produção comercial de CBM em Jharia com uma produção inicial de 5.000-10.000 m³/d e expansão para 400.000 m³/d até 2027.

- Dezembro de 2024: A TMK Energy obteve licença ambiental para 45 novos poços em Gurvantes XXXV na Mongólia.

- Agosto de 2024: A Arch Resources e a CONSOL Energy concordaram em se fundir, formando a Core Natural Resources, com meta de USD 140 milhões em sinergias anuais.

Escopo do Relatório Global do Mercado de Gás de Carvão (CBM)

| Perfuração Horizontal |

| Perfuração Vertical |

| Perfuração Multilateral |

| Perfuração em Pressão Reduzida |

| Geração de Energia |

| Combustível Industrial |

| Aquecimento Residencial e Comercial |

| Transporte (GNC/GNL) |

| Empresas de Petróleo e Gás |

| Concessionárias de Energia Elétrica |

| Operadores de Mineração |

| Outros (Produtos Químicos, Fertilizantes) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Rússia |

| Reino Unido | |

| Alemanha | |

| Polônia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Austrália | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Omã | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Perfuração Horizontal | |

| Perfuração Vertical | ||

| Perfuração Multilateral | ||

| Perfuração em Pressão Reduzida | ||

| Por Aplicação | Geração de Energia | |

| Combustível Industrial | ||

| Aquecimento Residencial e Comercial | ||

| Transporte (GNC/GNL) | ||

| Por Setor do Usuário Final | Empresas de Petróleo e Gás | |

| Concessionárias de Energia Elétrica | ||

| Operadores de Mineração | ||

| Outros (Produtos Químicos, Fertilizantes) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Rússia | |

| Reino Unido | ||

| Alemanha | ||

| Polônia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Omã | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do gás de carvão?

O mercado de gás de carvão (CBM) atingirá USD 18,84 bilhões em 2025.

Com que rapidez a demanda deve crescer nos próximos cinco anos?

Espera-se que a demanda agregada se expanda a um CAGR de 6,41%, elevando o valor para USD 25,70 bilhões até 2030.

Qual região está adicionando mais nova oferta?

A Ásia-Pacífico lidera o crescimento com um CAGR de 7,7%, impulsionada pela produção recorde da China e por novos poços na Índia.

Qual tecnologia de extração oferece os maiores ganhos de recuperação?

A perfuração horizontal oferece a maior eficiência de recuperação e já representa 67% da produção global.

Como as recentes regulamentações de metano influenciam a economia dos projetos de CBM?

As rígidas regras da UE e da América do Norte transformam o gás de mina capturado em um ativo vendável, adicionando receita de créditos de carbono enquanto evitam penalidades por ventilação.

Qual é o maior desafio de custo para os produtores?

O tratamento e o descarte de grandes volumes de água produzida continuam sendo o principal obstáculo de custo, reduzindo o CAGR previsto em cerca de 1,1 ponto percentual.

Página atualizada pela última vez em: