Tamanho e Participação do Mercado de Memória Co-Empacotada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.88% CAGR |

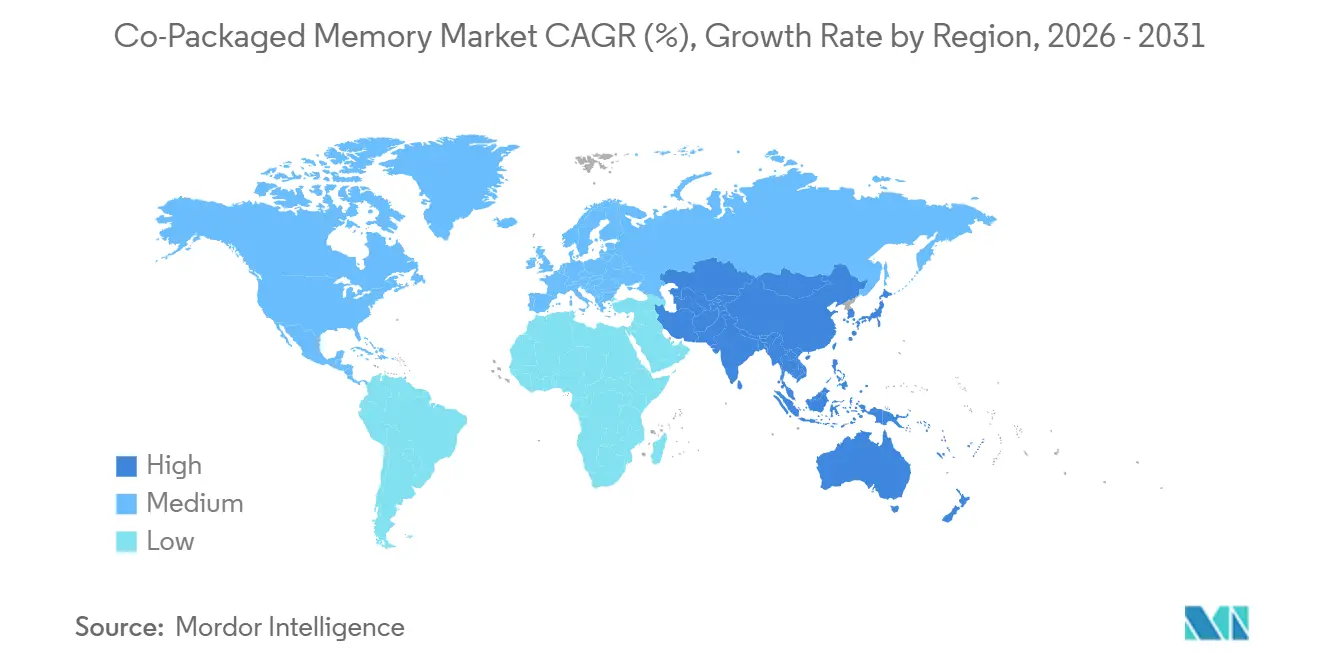

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

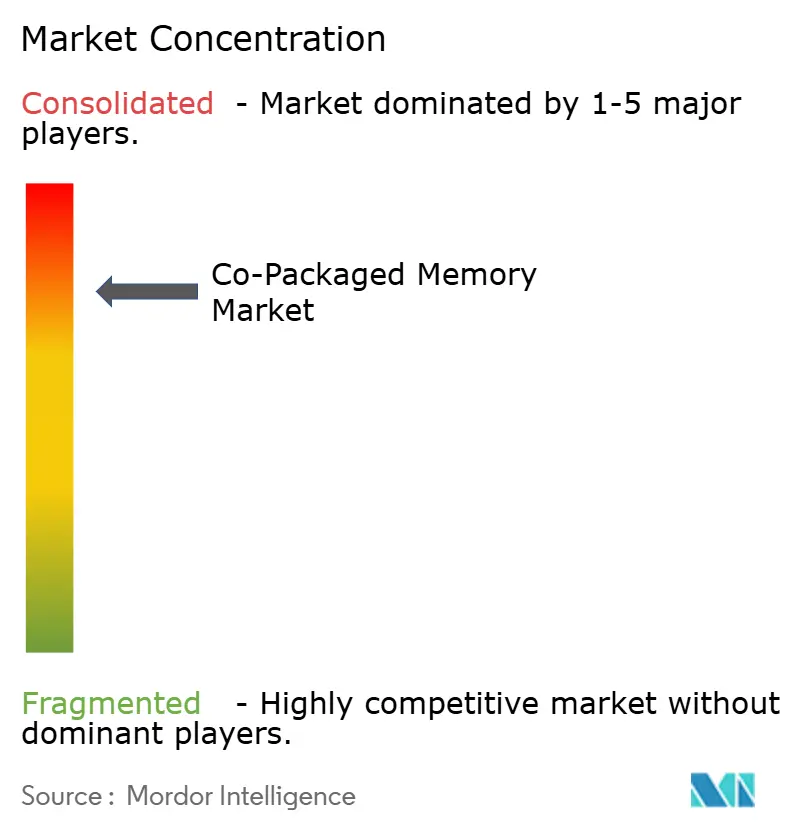

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Memória Co-Empacotada pela Mordor Intelligence

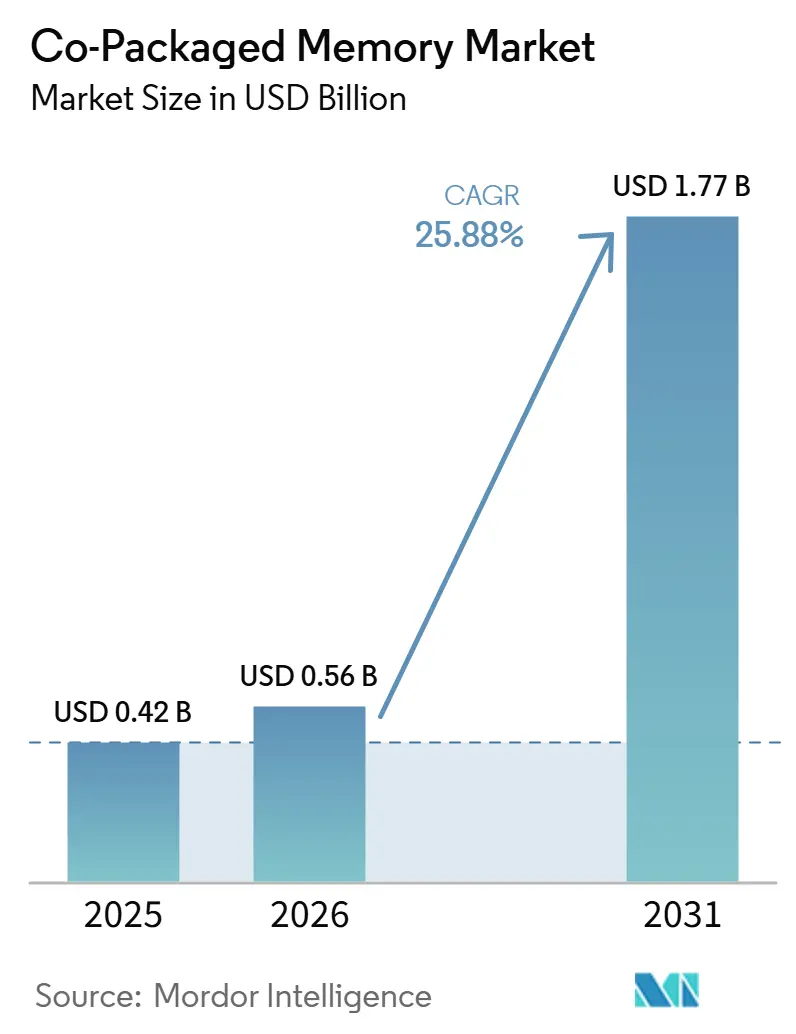

O tamanho do mercado de memória co-empacotada está projetado em 0,42 bilhões de USD em 2025, 0,56 bilhões de USD em 2026, e deve atingir 1,77 bilhões de USD até 2031, crescendo a um CAGR de 25,88% de 2026 a 2031. O padrão de crescimento reflete uma mudança mais profunda no design de aceleradores, pois os sistemas de IA agora precisam de muito mais largura de banda de memória e caminhos de dados muito mais curtos do que os links de memória fora do pacote convencionais conseguem entregar em escala. A produção comercial de HBM4 em 2026 mostra que o mercado de memória co-empacotada está avançando em um ciclo de produto vinculado às construções de servidores de IA, e não às oscilações de demanda mais antigas que moldaram expansões de memória anteriores. A oferta permanece restrita porque linhas de empacotamento avançado, montagem de pilhas com alto teor de TSV e qualificação de múltiplos dies ainda limitam a velocidade com que os fabricantes podem converter os gastos anunciados em produção utilizável. A concorrência também está mudando, pois a liderança agora depende da capacidade de combinar design de memória, lógica de die base, integração de empacotamento e qualificação específica para o cliente em um único roteiro. Isso deixa a abertura mais forte no mercado de memória co-empacotada com fornecedores que conseguem garantir capacidade de empacotamento, apoiar programas de aceleradores personalizados e atender tanto às cargas de trabalho de IA de maior largura de banda quanto à onda mais ampla de implantações de inferência em nuvem.

Principais Conclusões do Relatório

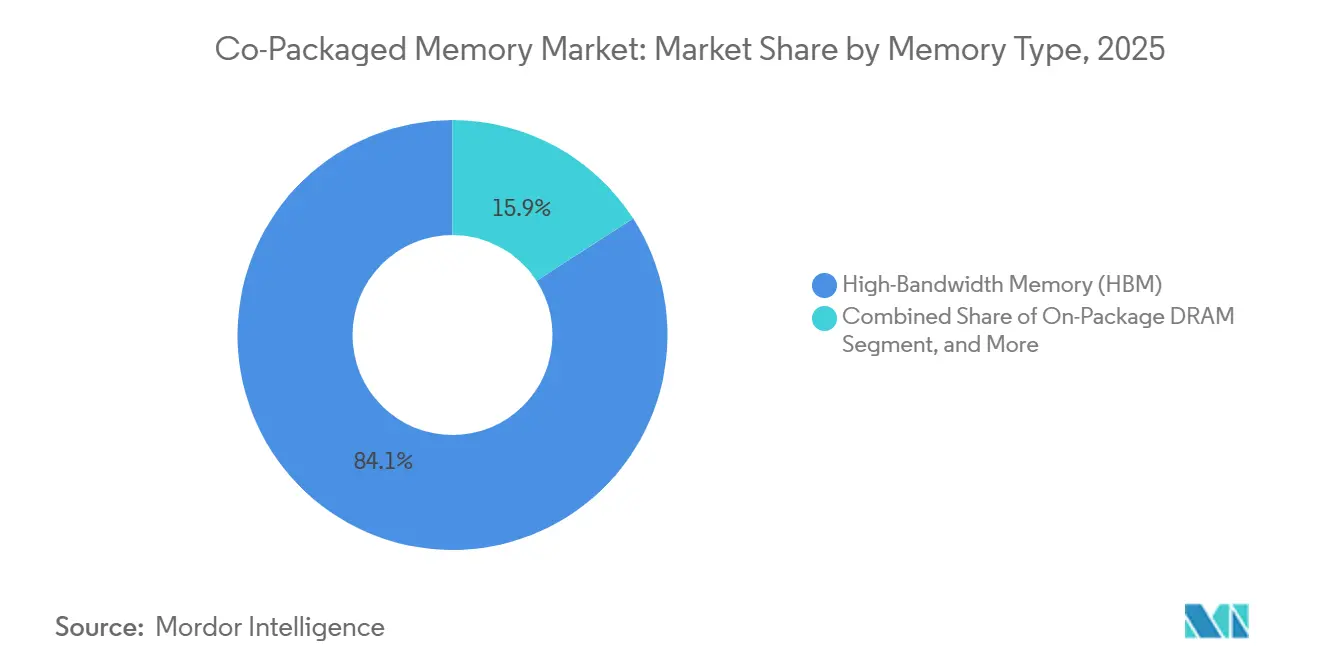

- Por tipo de memória, o HBM detinha 84,11% da participação do mercado de memória co-empacotada em 2025, enquanto a DRAM em pacote está projetada para expandir a um CAGR de 25,91% até 2031.

- Por arquitetura de empacotamento, o empacotamento baseado em interposer 2,5D representou 70,34% do tamanho do mercado de memória co-empacotada em 2025, enquanto o empacotamento empilhado 3D deve crescer a um CAGR de 26,13% até 2031.

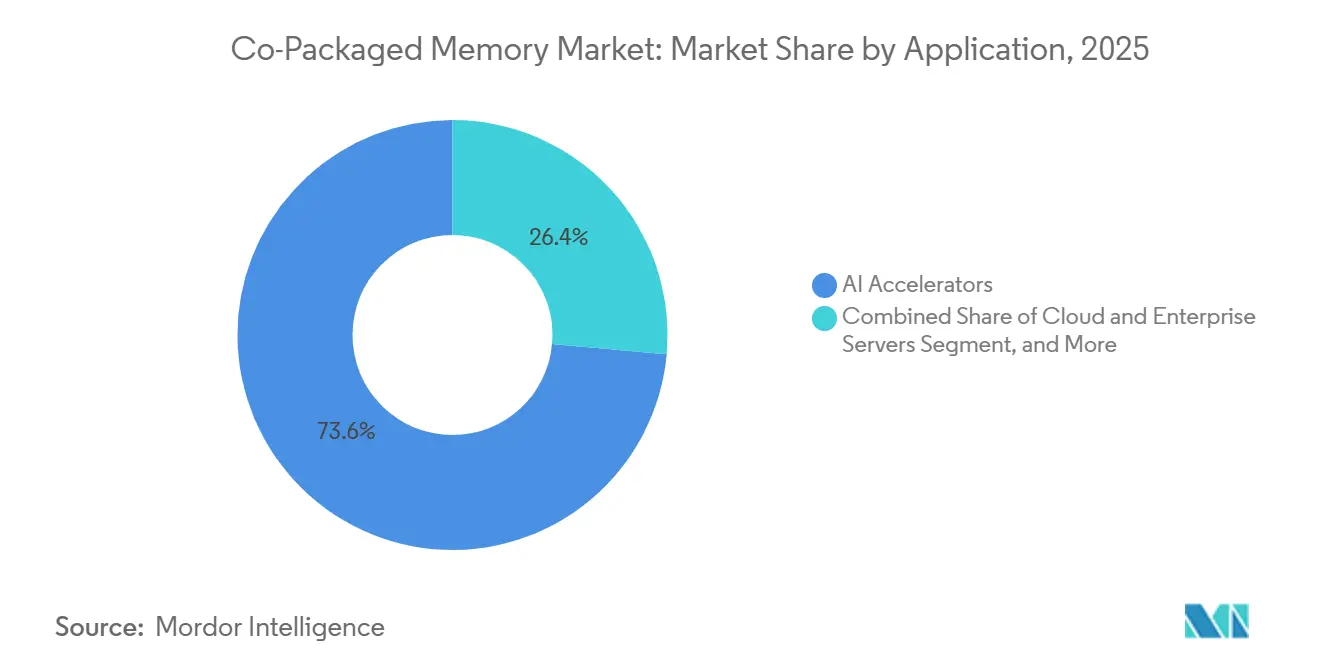

- Por aplicação, os aceleradores de IA capturaram 73,57% da receita em 2025, enquanto as implantações em servidores em nuvem e corporativos estão previstas para expandir a um CAGR de 26,11% até 2031.

- Por tipo de cliente, os fornecedores de semicondutores e chips de IA detinham 55,12% da receita em 2025, enquanto os hyperscalers e provedores de serviços em nuvem registraram o maior CAGR projetado de 26,32% até 2031.

- Por geografia, a Ásia-Pacífico representou 56,58% da receita em 2025 e também está projetada para avançar ao CAGR regional mais rápido de 26,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Memória Co-Empacotada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos de Densidade de Memória para Servidores de IA | +8.5% | Global, com maior intensidade na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança para Arquiteturas de Pacote Centradas em HBM | +6.5% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Co-Integração de Lógica e Memória em Designs de Chiplet | +5.0% | Global, com P&D concentrado na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Preferência dos Hyperscalers por Pilhas de Menor Latência e Maior Largura de Banda | +3.5% | América do Norte, com impacto de aquisição em toda a cadeia de suprimentos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Subsídios Governamentais para Ecossistemas de Empacotamento Avançado | +2.0% | América do Norte, Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Ganhos de Eficiência Energética Adjacentes à Memória em Computação Acelerada | +1.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos de Densidade de Memória para Servidores de IA

Os sistemas de treinamento e inferência de IA não escalam mais principalmente por meio de computação bruta, pois a largura de banda de memória agora limita a eficiência com que os núcleos de aceleradores podem permanecer utilizados em grandes cargas de trabalho de modelos. A arquitetura Blackwell da NVIDIA carrega 192 GB de HBM3e e entrega 8 TB/s de largura de banda de memória, o que mostra o quão próximos memória e computação devem estar nos designs de servidores de ponta atuais.[1]NVIDIA Corporation, "Visão Geral Técnica da Arquitetura Blackwell e Divulgações de Produtos," Relações com Investidores / Páginas de Produtos da NVIDIA, nvidia.com A Samsung declarou em 2026 que seu HBM4 comercial pode entregar até 3,3 TB/s por pilha e melhorar a eficiência energética em 40% em relação ao HBM3E, o que apoia a mudança para memória mais densa conectada diretamente à lógica de computação.[2]Samsung Electronics, "Samsung Envia o Primeiro HBM4 Comercial do Setor com Desempenho Máximo para Computação de IA," Samsung Global Newsroom, news.samsung.com Essa mudança é importante porque cada nova geração de aceleradores consome mais capacidade de HBM por chip, o que transforma cada atualização de servidor em um evento de memória maior, em vez de uma simples atualização de processador. Como resultado, o mercado de memória co-empacotada está se expandindo não apenas porque os volumes de servidores de IA estão aumentando, mas também porque cada unidade instalada agora carrega uma carga de conteúdo de memória muito maior do que as plataformas anteriores. Isso mantém a demanda firme mesmo quando os compradores se tornam seletivos nos gastos mais amplos com servidores, pois a proximidade da memória agora afeta o rendimento do modelo, a latência e o consumo de energia no nível do sistema.

Mudança para Arquiteturas de Pacote Centradas em HBM

O empacotamento centrado em HBM passou de uma escolha de design premium para o layout padrão das plataformas de IA de maior largura de banda, pois a memória convencional em nível de placa não consegue entregar rendimento comparável sem penalidades muito maiores de energia e sinal. As divulgações de produtos da NVIDIA e a documentação técnica em nível de pacote mostram que os designs de HBM com múltiplas pilhas já fornecem largura de banda muito acima das abordagens convencionais baseadas em DDR, o que explica por que o HBM agora domina o mercado de memória co-empacotada por tecnologia de memória. O mercado de memória co-empacotada também se beneficia do fato de que os padrões de empacotamento e os fluxos de processo ainda estão evoluindo de maneiras que protegem a capacidade de fabricação de curto prazo, não apenas o desempenho de pico. A Samsung observou que o HBM4 entrou em produção comercial em 2026 com ganhos de desempenho significativos em relação ao HBM3E, o que indica que os fornecedores ainda estão extraindo grande valor dos designs de pilha atuais antes que a próxima transição de ligação se torne inevitável. Isso importa para os compradores porque permite que o crescimento da plataforma de curto prazo permaneça ancorado em caminhos de integração de HBM comprovados, mantendo o próximo passo em direção a métodos de ligação mais complexos vinculado a gerações posteriores. Isso também reforça por que o mercado de memória co-empacotada está vendo a demanda se concentrar em torno de fornecedores que conseguem alinhar os roteiros de memória, empacotamento e acelerador sem forçar mudanças abruptas de design nos clientes.

Co-Integração de Lógica e Memória em Designs de Chiplet

A co-integração de lógica em estruturas de memória muda o papel da memória de uma fonte passiva de largura de banda para uma parte ativa do design do sistema, especialmente em pacotes de aceleradores de alta densidade. A Samsung declarou que seu HBM4 usa um die base de lógica de 4 nm, o que significa que mais funcionalidade de controle e interface agora reside dentro da própria pilha de HBM, em vez de fora do pacote de memória. O UCIe 3.0, lançado em agosto de 2025, dobrou a taxa máxima de dados die a die para 64 GT/s e adicionou melhorias de estado de energia em tempo de execução, o que amplia as formas como os chiplets de memória e lógica podem trabalhar juntos dentro do mesmo pacote.[3]Consórcio UCIe, "Lançamento da Especificação UCIe 3.0," Consórcio da Indústria UCIe, uciexpress.org Isso importa porque o mercado de memória co-empacotada não é mais definido apenas por quantos dies de DRAM podem ser empilhados, mas também por quanta lógica de controle, interoperabilidade e ajuste de sistema podem ser incorporados em cada design. Isso eleva o nível de participação porque os fornecedores de memória agora precisam de acesso a tecnologia de processo lógico forte, capacidade de integração de pacotes e IP de interface reutilizável ao mesmo tempo. Também apoia a concentração duradoura no topo do mercado de memória co-empacotada, pois os participantes estabelecidos podem distribuir esses custos de desenvolvimento em programas de clientes maiores e compromissos de roteiro mais longos.

Preferência dos Hyperscalers por Pilhas de Menor Latência e Maior Largura de Banda

Os hyperscalers agora estão moldando os requisitos de pacotes de memória diretamente, porque seus programas de aceleradores personalizados exigem perfis de largura de banda e latência que as peças de catálogo padrão nem sempre correspondem. O investimento da NVIDIA na Marvell em março de 2026 mostrou como os roteiros de computação, rede e memória estão sendo vinculados de forma mais estreita em racks de servidores de IA, em vez de serem tratados como camadas de hardware separadas. Isso importa porque, uma vez que um fornecedor co-desenvolve um die ou design de pacote baseado em memória em torno do plano de acelerador de um grande cliente, o relacionamento comercial se torna mais difícil de substituir do que um contrato de componente normal. O mercado de memória co-empacotada, portanto, ganha impulso de uma forma de fidelização de clientes baseada em qualificação conjunta, ajuste de pacote e planejamento de infraestrutura alinhado ao software. Isso pressiona os fornecedores a reservar capacidade, aprofundar o suporte de engenharia e construir ciclos de planejamento mais longos em torno de um pequeno grupo de compradores muito grandes. Também amplia a diferença entre fornecedores que conseguem apoiar programas personalizados de alta largura de banda e aqueles que permanecem limitados ao fornecimento de memória padrão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas Perdas de Rendimento em TSV e Integração de Múltiplos Dies | -4.5% | Global, mais agudo nas linhas de produção de HBM da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Capacidade Limitada de Empacotamento Avançado para Integração de Memória | -3.0% | Ásia-Pacífico, com efeitos cascata globalmente | Médio prazo (2-4 anos) |

| Restrições de Dissipação Térmica e Confiabilidade | -2.0% | Global, com maior pressão em implantações densas de data centers de IA | Médio prazo (2-4 anos) |

| Alta Intensidade de Capital e Ciclos de Qualificação | -1.5% | Global, com ônus desproporcional para novos entrantes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Perdas de Rendimento em TSV e Integração de Múltiplos Dies

A perda de rendimento permanece um dos controles mais fortes sobre a expansão de curto prazo, porque as pilhas de memória co-empacotada acumulam risco em milhares de conexões verticais e múltiplos dies ligados. Pesquisas da Conferência de Empacotamento de Dispositivos da IMAPS mostraram que uma única camada de HBM pode exigir de 5.000 a 10.000 TSVs, e que uma pilha de 12 camadas com uma taxa de sucesso de 95% por camada pode cair para um rendimento total da pilha próximo a 54%. Essa matemática importa porque o descarte não apenas remove a produção acabada, mas também consome silício, tempo de montagem, materiais e ferramentas de empacotamento escassas que poderiam ter ido para produtos utilizáveis. O desafio se torna mais difícil à medida que as larguras de interface aumentam e as alturas das pilhas passam de 12 camadas para 16 camadas, porque mais densidade geralmente traz mais sensibilidade a defeitos e mais ajuste de processo. A ligação híbrida provavelmente melhorará o escalonamento de longo prazo, mas trabalhos revisados por pares mostram que a pressão de ligação, a condição da superfície e a qualidade da interface permanecem centrais para os resultados térmicos e de confiabilidade. Isso significa que o mercado de memória co-empacotada pode atrair forte demanda e ainda enfrentar crescimento mais lento de oferta utilizável quando os rendimentos em pacotes de próxima geração levam tempo para se estabilizar.

Capacidade Limitada de Empacotamento Avançado para Integração de Memória

A capacidade de empacotamento avançado permanece um gargalo estrutural, porque a produção de wafers por si só não cria produtos de memória co-empacotada vendáveis sem linhas de integração 2,5D e 3D suficientes por trás dela. O Departamento de Comércio dos EUA e o NIST declararam em janeiro de 2025 que 1,4 bilhões de USD em prêmios finais do NAPMP apoiariam a próxima geração de empacotamento avançado de semicondutores dos EUA, o que ressalta o quão sério o déficit de capacidade havia se tornado. A ASE também declarou que sua receita de empacotamento avançado deve dobrar para 3,2 bilhões de USD em 2026, o que mostra que os provedores terceirizados veem demanda forte e imediata por capacidade de integração relacionada ao HBM. Os materiais para investidores da Amkor de 2026 apontaram para 2,5 bilhões a 3 bilhões de USD em despesas de capital focadas principalmente em capacidade de fan-out 2,5D e de alta densidade na Coreia do Sul e em Taiwan, com o campus do Arizona avançando para marcos posteriores de instalação e produção. Mesmo com esses gastos, o gargalo importa porque os principais programas de chips de IA ainda competem pelo mesmo pool limitado de montagem de pacotes avançados, testes e capacidade relacionada a interposers. Isso mantém os preços firmes, desacelera alguns cronogramas de lançamento e dá ao acesso ao empacotamento um papel maior no mercado de memória co-empacotada do que a força do design de chips por si só sugeriria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Memória: A Dominância do HBM se Sustenta enquanto a DRAM em Pacote Escala para Fora

O HBM detinha 84,11% da participação do mercado de memória co-empacotada em 2025, o que reflete seu papel central em sistemas onde a largura de banda é a principal restrição de desempenho, em vez da simples capacidade de memória. O mercado de memória co-empacotada continua se inclinando para o HBM porque os aceleradores de IA atuais exigem caminhos de interconexão curtos e rendimento muito maior do que a DRAM fora do pacote consegue fornecer com eficiência energética comparável. A plataforma Blackwell da NVIDIA ilustra esse ponto, porque seu design rico em HBM atinge 8 TB/s de largura de banda de memória e depende de integração estreita em nível de pacote entre computação e memória. A Samsung também declarou que o HBM4 comercial entrega até 3,3 TB/s por pilha com 40% mais eficiência energética do que o HBM3E, o que reforça por que o HBM permanece o caminho padrão para infraestrutura de IA de ponta no mercado de memória co-empacotada. A liderança atual, portanto, não é apenas um reflexo da disponibilidade do produto, mas também está vinculada ao fato de que nenhum outro formato de memória na janela de 2025 a 2026 corresponde à combinação de densidade de largura de banda, proximidade de pacote e compatibilidade com aceleradores do HBM.

A DRAM em pacote está projetada para crescer a um CAGR de 25,91% de 2026 a 2031, o que a torna a categoria de memória de crescimento mais rápido dentro do mercado de memória co-empacotada, mesmo que parta de uma base muito menor. O design de Memória em Pacote Versal Premium Gen 2 da AMD mostra o porquê, pois integra até 32 GB de memória LPDDR5X em pacote, entrega 288 GB/s de largura de banda e usa 60% menos área de placa para clientes que precisam de uma vida útil mais longa do produto e um perfil de custo diferente do HBM. Isso abre espaço no setor de memória co-empacotada para implantações em computação adaptativa, IA de borda, automotivo e sistemas embarcados de longo ciclo de vida onde a oferta de HBM, a cadência de atualização e o custo permanecem mais difíceis de justificar. As tecnologias de memória emergentes ainda estão mais cedo na curva de adoção, porque os ecossistemas de empacotamento, a interoperabilidade e os fluxos de processo ainda não estão alinhados para absorvê-las em volume nos principais programas de aceleradores. O UCIe 3.0 fornece uma âncora técnica importante ao aumentar as taxas de dados die a die e adicionar controles de energia em tempo de execução, o que ajuda a definir como as formas futuras de memória podem se conectar a designs em nível de pacote. O resultado é um mercado de memória co-empacotada de duas vias, onde o HBM permanece o principal motor de receita enquanto a DRAM em pacote amplia a base endereçável sem deslocar o HBM no topo.

Por Arquitetura de Empacotamento: O Interposer 2,5D Domina enquanto o Empilhamento 3D Define o Ritmo

O empacotamento baseado em interposer 2,5D representou 70,34% do tamanho do mercado de memória co-empacotada em 2025, o que mostra que o principal caminho comercial ainda favorece um layout que coloca dies de computação e múltiplas pilhas de memória em um interposer compartilhado. O mercado de memória co-empacotada se beneficia dessa arquitetura porque ela equilibra largura de banda muito alta com uma base de fabricação mais madura do que as alternativas 3D completas nos programas de produção atuais. Os designs baseados em interposer também se encaixam na forma como a maioria das plataformas de aceleradores atuais é qualificada, pois permitem posicionamento denso de memória sem ainda forçar as condições térmicas e de ligação mais exigentes vistas em pilhas verticais mais profundas. É por isso que abordagens concorrentes, como empacotamento baseado em ponte embutida e fan-out ou RDL, permanecem mais relevantes em aplicações de rede, telecomunicações e computação sensível a custos do que no nível superior da infraestrutura de treinamento de IA. A dominância atual do 2,5D está, portanto, intimamente ligada à capacidade de fabricação prática, à disponibilidade de linhas de empacotamento e ao conforto do cliente com janelas de processo conhecidas em todo o mercado de memória co-empacotada.

O empacotamento empilhado 3D está projetado para expandir a um CAGR de 26,13% de 2026 a 2031, porque oferece um caminho para integração ainda mais estreita quando a ligação híbrida, o controle térmico e o gerenciamento de rendimento melhorarem o suficiente para uso mais amplo. Pesquisas apresentadas no IEEE ECTC 2025 mostraram que a abordagem SoIC Cool-Stacking da TSMC reduziu a resistência térmica em 77% em relação aos esquemas de micro-bump, o que aponta para um caso de longo prazo mais forte para designs de pacotes 3D de alta densidade. Ao mesmo tempo, a imec mostrou no final de 2025 que um layout 3D de HBM em GPU pode gerar temperaturas de pico muito mais altas do que um pacote 2,5D comparável, a menos que a co-otimização de sistema e tecnologia seja aplicada, o que explica por que a adoção ainda depende do resfriamento e do refinamento do design, em vez de apenas da densidade do pacote. Isso significa que o mercado de memória co-empacotada provavelmente migrará para o 3D em etapas, com a tração mais cedo centrada em aplicações que podem justificar o esforço de engenharia, o custo de gerenciamento térmico e a rampa de rendimento mais lenta. Os prazos de entrega de equipamentos e as curvas de aprendizado para ligação híbrida também mantêm o 2,5D firmemente à frente por enquanto, mesmo que os formatos empilhados 3D definam o ritmo de crescimento. O mercado de memória co-empacotada, portanto, mostra uma divisão entre o padrão de produção dominante de hoje e o caminho de desempenho mais agressivo de amanhã.

Por Aplicação: Os Aceleradores de IA Ancoram a Receita enquanto a Demanda por Servidores em Nuvem se Amplia

Os aceleradores de IA detinham 73,57% da receita de aplicações em 2025, o que os torna o principal centro de demanda para o mercado de memória co-empacotada no ciclo atual. Essa concentração existe porque os sistemas de treinamento mais avançados e muitas plataformas de inferência de ponta precisam de HBM posicionado próximo aos dies de computação para sustentar o rendimento exigido por grandes modelos e cargas de trabalho paralelas pesadas. A plataforma Blackwell da NVIDIA e outros programas de aceleradores de alta largura de banda mostram que o design de memória em nível de pacote agora é inseparável do desempenho do processador, não um recurso de suporte opcional. A computação de alto desempenho e a supercomputação permanecem menores em termos de receita, mas ainda importam porque recompensam as mesmas características de largura de banda por watt e latência que impulsionaram a memória co-empacotada para o hardware de IA convencional. A rede de data centers e as telecomunicações também estão se tornando mais relevantes à medida que o silício de switches e interconexões absorve fluxos de dados maiores, enquanto as implantações automotivas e de borda permanecem usuários em estágio inicial que valorizam a eficiência de espaço e a largura de banda controlada em sistemas mais especializados.

As implantações em servidores em nuvem e corporativos estão projetadas para expandir a um CAGR de 26,11% até 2031, o que as marca como o caminho de aplicação de crescimento mais rápido no mercado de memória co-empacotada. Esse crescimento é importante porque mostra a demanda se espalhando além do núcleo restrito de aceleradores de treinamento e para uma base instalada mais ampla de inferência, silício personalizado e sistemas de servidores de carga de trabalho mista. O anúncio de Memória em Pacote da AMD em 2026 apoia essa direção, pois destaca uma abordagem de memória em nível de pacote que se encaixa em aplicações que precisam de forte largura de banda em um espaço menor sem sempre exigir a economia total do HBM. À medida que os hyperscalers projetam mais hardware de inferência em torno de sua própria combinação de carga de trabalho, o mercado de memória co-empacotada provavelmente servirá a uma gama mais ampla de tipos de memória e faixas de desempenho dentro do mesmo ambiente de nuvem. Essa ampliação torna a demanda de aplicações menos dependente de uma categoria de hardware enquanto ainda deixa os aceleradores de IA como o centro imediato de receita. Também recompensa os fornecedores que conseguem apoiar tanto sistemas pesados em HBM quanto implantações mais leves de DRAM em pacote em todo o setor de memória co-empacotada.

Por Tipo de Cliente: Fornecedores de Semicondutores e Chips de IA Lideram, mas os Hyperscalers Impulsionam o Crescimento

Os fornecedores de semicondutores e chips de IA representaram 55,12% da receita em 2025, o que confirma que o principal poder de compra no mercado de memória co-empacotada ainda reside nas empresas que definem a arquitetura de pacote de aceleradores desde o início. Essas empresas decidem a altura da pilha, as metas de interface, os orçamentos de energia e o layout do pacote, e essas escolhas moldam a demanda por fabricação de memória, empacotamento avançado e testes terceirizados em todo o restante da cadeia de valor. Sua liderança também reflete o fato de que muitos clientes de sistemas ainda dependem de fornecedores de chips para trazer designs totalmente qualificados ao mercado antes de se comprometer com grandes ciclos de implantação. Nesse sentido, o mercado de memória co-empacotada permanece liderado pela oferta no estágio de design, mesmo quando a demanda final é, em última análise, impulsionada por provedores de serviços de IA e operadores de data centers. A base de receita, portanto, permanece concentrada entre clientes que têm grandes programas de silício e a capacidade de engenharia para influenciar os padrões de memória em nível de pacote.

Os hyperscalers e provedores de serviços em nuvem estão projetados para expandir a um CAGR de 26,32% até 2031, o que os torna o grupo de clientes de crescimento mais rápido no mercado de memória co-empacotada. Sua ascensão importa porque os grandes operadores de nuvem agora influenciam o design de memória de forma mais direta por meio de programas de aceleradores personalizados, requisitos de qualificação e planejamento em nível de plataforma em torno da infraestrutura de inferência e treinamento. O investimento da NVIDIA na Marvell em 2026 destaca que os sistemas de IA em escala de servidor estão sendo construídos por meio de laços mais profundos entre ecossistemas de computação, rede e memória, o que aumenta o valor estratégico dos clientes que controlam grandes roteiros de infraestrutura. Uma vez que esses compradores co-desenvolvem recursos de pacote e memória com fornecedores, os custos de troca aumentam porque o valor reside na integração validada, em vez de em um simples pedido de componente. Os OEMs de servidores, armazenamento e rede permanecem canais importantes para implantação corporativa, enquanto as empresas de eletrônica automotiva e industrial representam um grupo menor, mas significativo, onde os requisitos de ciclo de vida, confiabilidade e temperatura importam tanto quanto a largura de banda nominal. Essa mudança dá ao mercado de memória co-empacotada um caráter de design personalizado mais forte, onde ganhar receita futura depende de se encaixar estreitamente em alguns grandes roteiros de clientes.

Análise Geográfica

A Ásia-Pacífico detinha 56,58% da participação do mercado de memória co-empacotada em 2025 e está projetada para registrar o CAGR mais rápido de 26,27% até 2031, o que reflete a profunda concentração da região em produção de HBM, capacidade de fundição e montagem de pacotes avançados. O mercado de memória co-empacotada permanece fortemente ancorado na Coreia do Sul e em Taiwan porque a Samsung Electronics e a SK Hynix lideram o fornecimento de memória, enquanto Taiwan permanece central para o empacotamento liderado por interposer e montagem de semicondutores terceirizada. Essa estrutura regional importa porque aproxima fisicamente a execução do design, a fabricação de memória e a integração em nível de pacote, o que encurta os ciclos de iteração para plataformas de IA de alta largura de banda. A China está evoluindo de uma forma diferente, com a JCET planejando uma instalação de empacotamento avançado de 7,8 bilhões de CNY (1,15 bilhões de USD) em Shanghai Lingang para atender clientes de eletrônica de computação e automotiva à medida que a ambição de empacotamento local aumenta. O mercado de memória co-empacotada, portanto, extrai grande parte de sua escala da Ásia-Pacífico não apenas porque as fábricas estão localizadas lá, mas também porque a região tem a cadeia operacional mais completa para empacotamento vinculado ao HBM hoje.

A América do Norte representa uma base de produção menor no mercado de memória co-empacotada, mas detém peso estratégico crescente porque muitos hyperscalers, designers de chips de IA e programas de política de empacotamento avançado estão concentrados lá. O NIST declarou em janeiro de 2025 que o Departamento de Comércio dos EUA finalizou 1,4 bilhões de USD em prêmios do NAPMP, incluindo suporte para a Instalação Piloto de Empacotamento Avançado no Arizona e vários programas de processamento de substrato e fan-out. Os materiais para investidores da Amkor mostraram que seu campus de empacotamento avançado no Arizona permanecia no caminho certo para a instalação de ferramentas em 2027 e início de produção em 2028, o que dá à América do Norte uma rota mais clara em direção à capacidade doméstica de empacotamento 2,5D e integração de HBM. Isso significa que o papel da região no mercado de memória co-empacotada ainda é mais forte em demanda, design e política do que em oferta imediata, mas o esforço para mudar esse equilíbrio está agora claramente em andamento.

A Europa permanece menor em termos de produção direta, embora carregue valor estratégico por meio de pesquisa de processos e trabalho térmico em nível de pacote que pode influenciar a adoção comercial posterior. O trabalho publicado pela imec em 2025 sobre mitigação térmica de HBM em GPU 3D mostra por que a Europa importa para o mercado de memória co-empacotada mesmo sem escala equivalente em capacidade de fabricação de HBM. O Japão, embora contado dentro da Ásia-Pacífico, tornou-se mais notável por meio da atividade de rampa relacionada ao HBM da Micron, o que adiciona outro nó de produção à base de fornecimento regional mais ampla. O Oriente Médio e a África permanecem em estágio inicial de adoção e são amplamente liderados pela demanda, enquanto a América do Sul não tem presença de produção significativa na janela de previsão atual. Isso deixa o mercado de memória co-empacotada geograficamente concentrado, com esforços de diversificação crescendo, mas ainda não fortes o suficiente para alterar o centro de gravidade para longe da Ásia-Pacífico.

Cenário Competitivo

O mercado de memória co-empacotada tem uma estrutura competitiva dual, com extrema concentração no fornecimento qualificado de HBM e concorrência mais ampla, mas ainda crescente, nos serviços de empacotamento avançado. A Samsung Electronics, a SK Hynix e a Micron definem coletivamente o nível superior de memória porque são os únicos fornecedores de HBM comercialmente qualificados que atendem ao principal ciclo de construção de aceleradores de IA descrito no relatório. O lançamento do HBM4 da Samsung em 2026 é estrategicamente importante porque combina produção comercial, maior largura de banda por pilha, maior eficiência energética e uma abordagem de die base lógico que suporta integração mais estreita no nível do pacote. Isso dá ao mercado de memória co-empacotada um padrão de liderança onde os fornecedores de memória competem não apenas na produção de wafers, mas também em quanto do design circundante e da pilha de empacotamento eles conseguem controlar. O resultado é um mercado onde a qualificação de fornecimento, a integração de pacotes e o desenvolvimento específico para o cliente criam barreiras mais fortes do que a simples produção de bits por si só.

A concorrência se torna mais ampla na camada de serviços de empacotamento, onde a ASE, a Amkor, a JCET e outros provedores avançados estão tentando capturar mais do valor criado pela complexidade de pacotes relacionada à IA. A ASE disse que sua receita de empacotamento avançado deve dobrar para 3,2 bilhões de USD em 2026, o que mostra que os especialistas em empacotamento terceirizado veem espaço para expandir à medida que as necessidades de integração de HBM e montagem de múltiplos dies aumentam. O plano de capital da Amkor para 2026 de 2,5 bilhões a 3 bilhões de USD, centrado na expansão de fan-out 2,5D e de alta densidade, aponta para o mesmo impulso competitivo na Coreia do Sul, em Taiwan e, posteriormente, nos Estados Unidos. O plano de Shanghai Lingang da JCET adiciona outra camada de concorrência ao fortalecer a capacidade de empacotamento doméstico chinês para programas de eletrônica de computação e automotiva de alto crescimento.

A próxima vantagem competitiva no mercado de memória co-empacotada provavelmente virá de quem conseguir encurtar a lacuna entre o fornecimento de memória avançada e a produção de pacotes utilizáveis, atendendo às demandas térmicas e de confiabilidade mais rigorosas. Os resultados do IEEE ECTC 2025 sobre SoIC Cool-Stacking e o trabalho térmico da imec mostram que a qualidade do design de pacotes agora é uma variável de desempenho direta, em vez de um detalhe de fabricação de back-end. O investimento da NVIDIA na Marvell também mostra que o controle do ecossistema está se ampliando além da memória e do empacotamento para a camada de rede que conecta os racks de IA. Isso deixa o mercado de memória co-empacotada concentrado no topo, mas ainda aberto a ganhos estratégicos significativos em capacidade de empacotamento, engenharia térmica, IP de interface e suporte de integração específico para o cliente.

Líderes do Setor de Memória Co-Empacotada

-

SK hynix Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

Taiwan Semiconductor Manufacturing Company Limited

-

Intel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Samsung Electronics entregou as primeiras amostras de HBM4E de 12 camadas do setor, 48 GB e até 3,6 TB/s por pilha a 16 Gbps, para os principais clientes globais, com a SK Hynix seguindo em junho de 2026 com suas próprias amostras de HBM4E de 12 camadas incorporando dies base de processo de 3 nm da TSMC.

- Maio de 2026: A Amkor Technology garantiu 67 acres adicionais adjacentes ao seu campus de empacotamento avançado no Arizona, expandindo a capacidade de longo prazo do local, permanecendo a única OSAT em escala construindo instalações de empacotamento avançado completas nos Estados Unidos.

- Abril de 2026: A SK Hynix iniciou as obras de uma grande instalação de empacotamento avançado no Cheongju Technopolis, na Coreia do Sul, estabelecendo um hub dedicado de processamento de back-end de HBM que acelerará sua rampa de capacidade para operações de empacotamento de HBM4.

- Fevereiro de 2026: A Micron Technology finalizou sua aquisição de 2 bilhões de USD da fábrica P5 da PSMC em Tongluo, Taiwan, convertendo a instalação brownfield em uma adição de capacidade dedicada ao HBM4 e garantindo espaço crítico de empacotamento avançado antes que a capacidade dos EUA entre em operação em 2027.

Escopo do Relatório Global do Mercado de Memória Co-Empacotada

O mercado de memória co-empacotada refere-se a soluções avançadas de empacotamento de semicondutores que integram chips de memória de forma mais estreita com processadores, aceleradores ou outros componentes lógicos dentro do mesmo pacote. Essa arquitetura reduz a distância de transferência de dados, diminui a latência e melhora a eficiência da largura de banda em comparação com os designs tradicionais de chips separados.

O Relatório do Mercado de Memória Co-Empacotada é Segmentado por Tipo de Memória (HBM, DRAM em Pacote, Tecnologias de Memória Emergentes), Arquitetura de Empacotamento (Empacotamento Baseado em Interposer 2,5D, Empacotamento Baseado em Ponte Embutida, Empacotamento Baseado em Fan-Out / RDL e Empacotamento Empilhado 3D), Aplicação (Aceleradores de IA, Computação de Alto Desempenho e Supercomputação, Servidores em Nuvem e Corporativos, Rede de Data Centers e Infraestrutura de Telecomunicações e Plataformas Automotivas e de Computação de Borda), Tipo de Cliente (Fornecedores de Semicondutores e Chips de IA, Hyperscalers e Provedores de Serviços em Nuvem, OEMs de Servidores, Armazenamento e Rede e Empresas de Eletrônica Automotiva e Industrial) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD)

| Memória de Alta Largura de Banda (HBM) |

| DRAM em Pacote |

| Tecnologias de Memória Emergentes |

| Empacotamento Baseado em Interposer 2,5D |

| Empacotamento Baseado em Ponte Embutida |

| Empacotamento Baseado em Fan-Out / RDL |

| Empacotamento Empilhado 3D |

| Aceleradores de IA |

| Computação de Alto Desempenho e Supercomputação |

| Servidores em Nuvem e Corporativos |

| Rede de Data Centers e Infraestrutura de Telecomunicações |

| Plataformas Automotivas e de Computação de Borda |

| Fornecedores de Semicondutores e Chips de IA |

| Hyperscalers e Provedores de Serviços em Nuvem |

| OEMs de Servidores, Armazenamento e Rede |

| Empresas de Eletrônica Automotiva e Industrial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Memória | Memória de Alta Largura de Banda (HBM) | |

| DRAM em Pacote | ||

| Tecnologias de Memória Emergentes | ||

| Por Arquitetura de Empacotamento | Empacotamento Baseado em Interposer 2,5D | |

| Empacotamento Baseado em Ponte Embutida | ||

| Empacotamento Baseado em Fan-Out / RDL | ||

| Empacotamento Empilhado 3D | ||

| Por Aplicação | Aceleradores de IA | |

| Computação de Alto Desempenho e Supercomputação | ||

| Servidores em Nuvem e Corporativos | ||

| Rede de Data Centers e Infraestrutura de Telecomunicações | ||

| Plataformas Automotivas e de Computação de Borda | ||

| Por Tipo de Cliente | Fornecedores de Semicondutores e Chips de IA | |

| Hyperscalers e Provedores de Serviços em Nuvem | ||

| OEMs de Servidores, Armazenamento e Rede | ||

| Empresas de Eletrônica Automotiva e Industrial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e previsto do mercado de memória co-empacotada?

O mercado de memória co-empacotada foi avaliado em 0,42 bilhões de USD em 2025, está em 0,56 bilhões de USD em 2026 e está previsto para atingir 1,77 bilhões de USD até 2031 a um CAGR de 25,88%.

Por que o HBM é tão importante nas implantações de memória co-empacotada?

O HBM é central porque suporta os requisitos de largura de banda e proximidade dos grandes aceleradores de IA. Ele detinha 84,11% da receita por tipo de memória em 2025, o que mostra o quanto permanece dominante nos sistemas de alto desempenho atuais.

Qual aplicação está gerando mais receita hoje?

Os aceleradores de IA lideram a demanda atual, representando 73,57% da receita de aplicações em 2025. Sua dominância vem da necessidade de posicionar memória de alta largura de banda próxima aos dies de computação em hardware de treinamento e inferência avançada.

Qual área está crescendo mais rapidamente dentro das aplicações?

As implantações em servidores em nuvem e corporativos são o grupo de aplicações de crescimento mais rápido, com um CAGR projetado de 26,11% até 2031. Isso reflete a implantação mais ampla de silício de inferência personalizado e o uso mais amplo de memória em nível de pacote na infraestrutura de nuvem.

Por que a Ásia-Pacífico domina esse espaço?

A Ásia-Pacífico detinha 56,58% da receita em 2025 e está projetada para registrar o CAGR regional mais rápido de 26,27%. A região lidera porque combina produção de memória, capacidade de fundição e capacidade de empacotamento avançado no mesmo cluster de cadeia de suprimentos.

Qual é o maior risco do lado da oferta para a memória co-empacotada?

A perda de rendimento e a capacidade de empacotamento permanecem as principais restrições. As altas contagens de TSV em pilhas de HBM de múltiplos dies reduzem a produção utilizável, enquanto as linhas de empacotamento 2,5D e 3D limitadas desaceleram a velocidade com que o investimento anunciado pode se transformar em oferta comercial.

Página atualizada pela última vez em: