Tamanho e Participação do Mercado de Infraestrutura de Fibra de Backbone em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

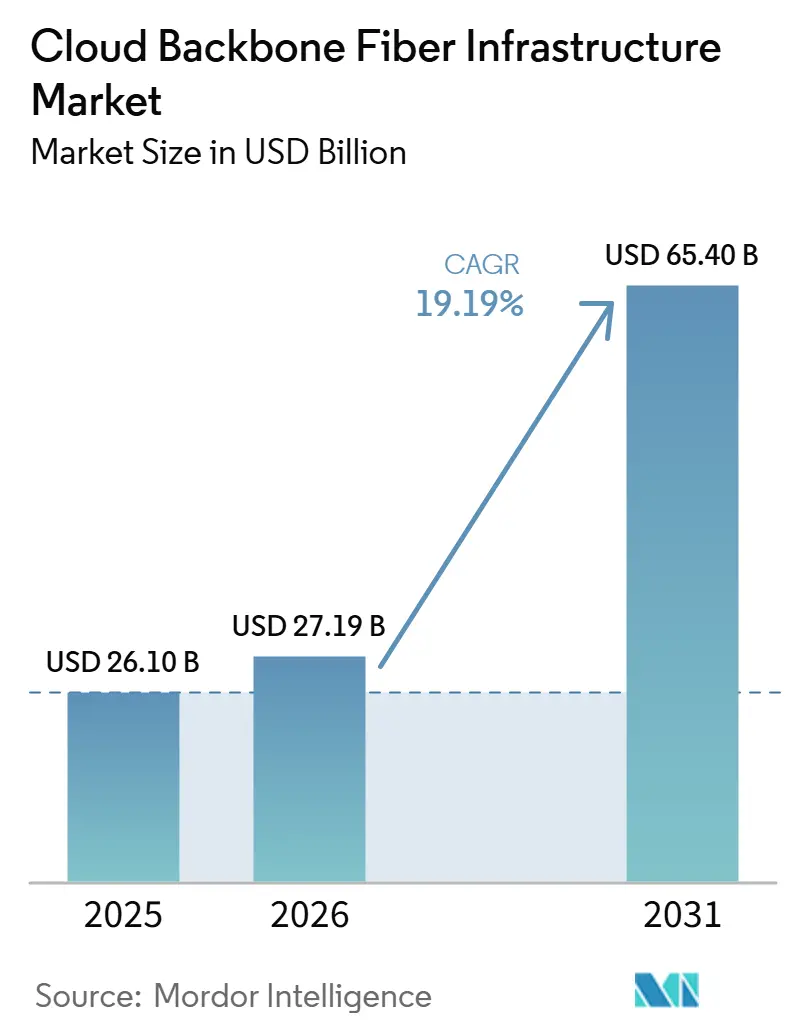

| Tamanho do Mercado (2026) | 27.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 65.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.19% CAGR |

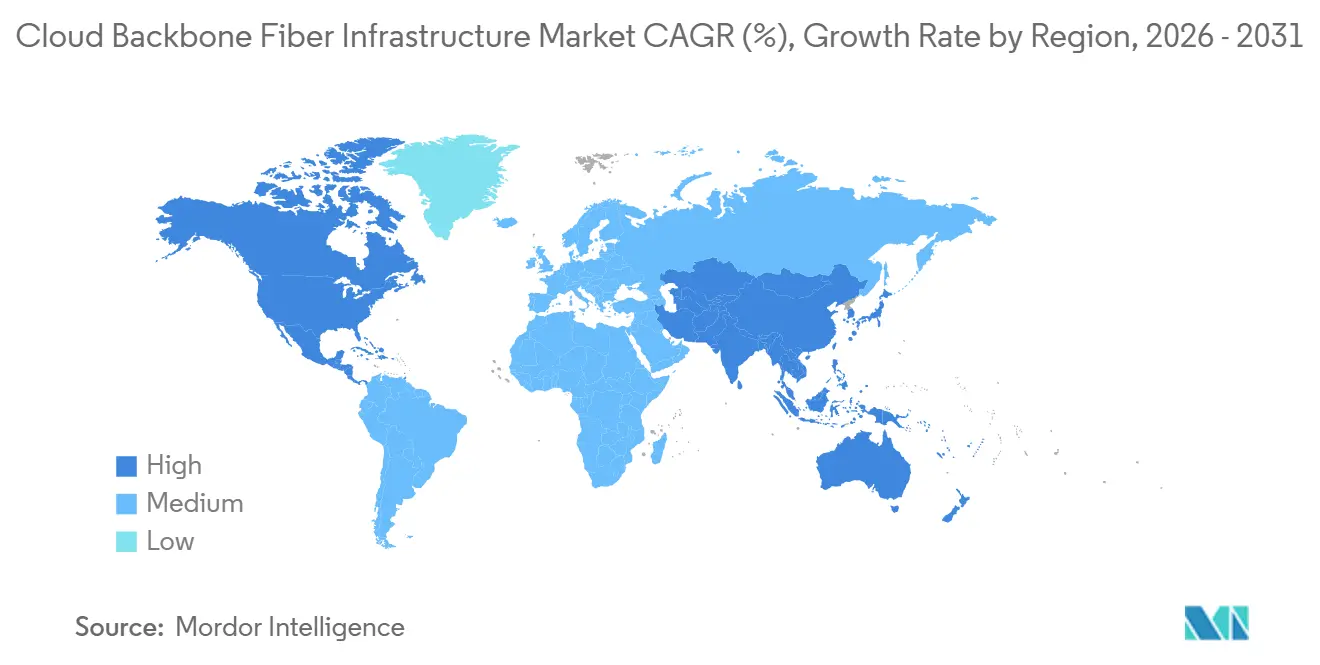

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

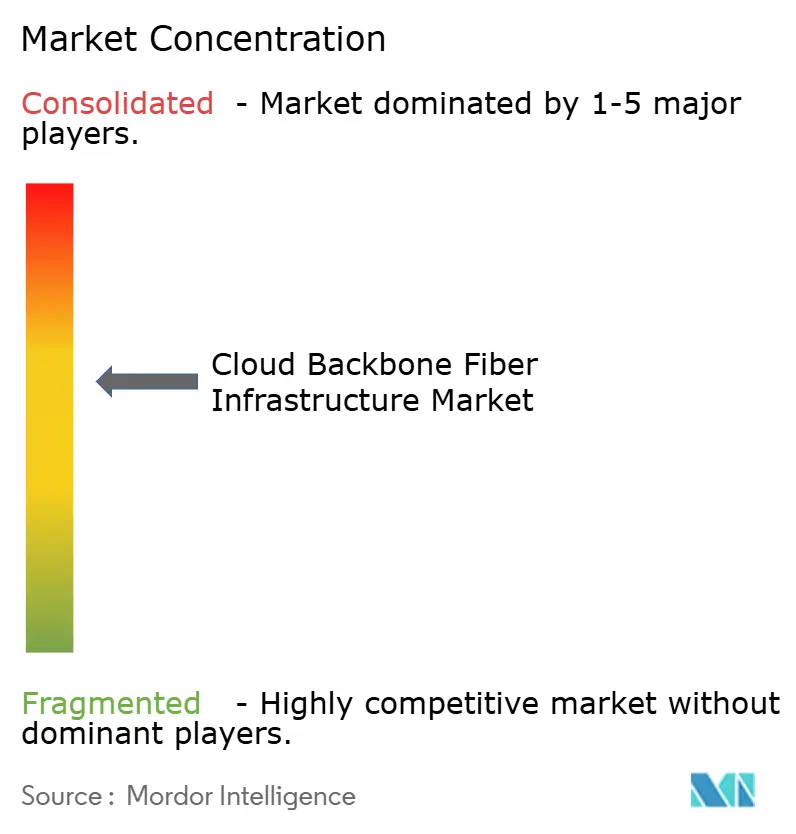

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Infraestrutura de Fibra de Backbone em Nuvem por Mordor Intelligence

O tamanho do Mercado de Infraestrutura de Fibra de Backbone em Nuvem deve crescer de 26,10 bilhões USD em 2025 para 27,19 bilhões USD em 2026 e está previsto para atingir 65,40 bilhões USD até 2031 a um CAGR de 19,19% no período 2026-2031. A demanda está sendo moldada por um aumento acentuado no tráfego em nuvem, cargas de trabalho relacionadas à inteligência artificial e uso mais amplo de arquiteturas multinuvem, todos os quais estão pressionando operadores e hiperescaladores a garantir mais capacidade de fibra de longa distância e interconexão. O mercado de infraestrutura de fibra de backbone em nuvem também está sendo influenciado pela transição para atualizações de rede de 400G e 800G, que estão direcionando os gastos para sistemas ópticos de maior capacidade, módulos coerentes e designs de rotas mais densas. A concentração de compradores permanece alta porque os operadores de hiperescala estão realizando grandes pedidos plurianuais, transformando os relacionamentos com fornecedores de aquisições de ciclo curto em acordos de fornecimento de longa duração. Ao mesmo tempo, o mercado de infraestrutura de fibra de backbone em nuvem enfrenta pressão de longos prazos de entrega de fibra em fita, mão de obra qualificada limitada e acesso desigual a licenças de rota, tornando os cronogramas de implantação menos previsíveis para operadores menores. As posições competitivas estão, portanto, sendo moldadas não apenas pela capacidade do produto, mas também pelo acesso à fabricação fotônica, fornecimento de cabos, ativos de rota e pela capacidade de apoiar construções complexas nos principais corredores de inteligência artificial.

Principais Conclusões do Relatório

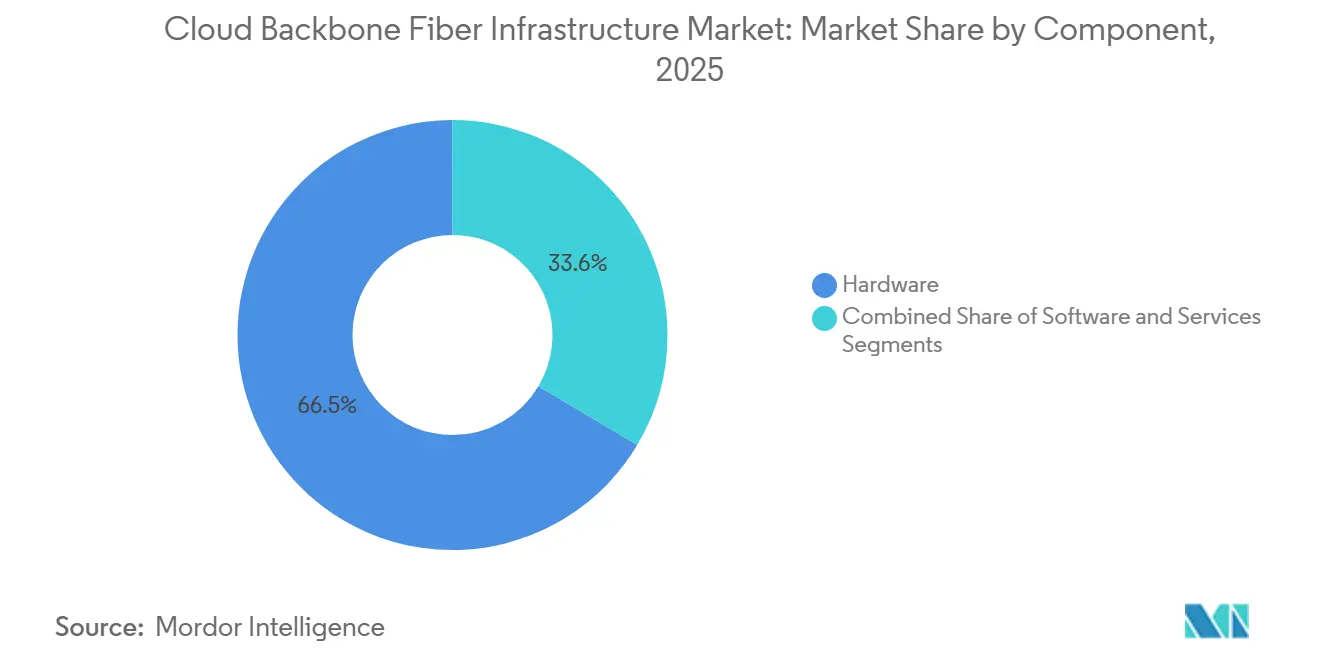

- Por componente, o hardware representou 66,45% da participação de receita no mercado de infraestrutura de fibra de backbone em nuvem em 2025, enquanto o software deve expandir a um CAGR de 21,30% até 2031.

- Por tecnologia, a multiplexação por divisão de comprimento de onda densa representou 47,98% da participação de receita no mercado de infraestrutura de fibra de backbone em nuvem em 2025, enquanto o Ethernet deve expandir a um CAGR de 20,90% até 2031.

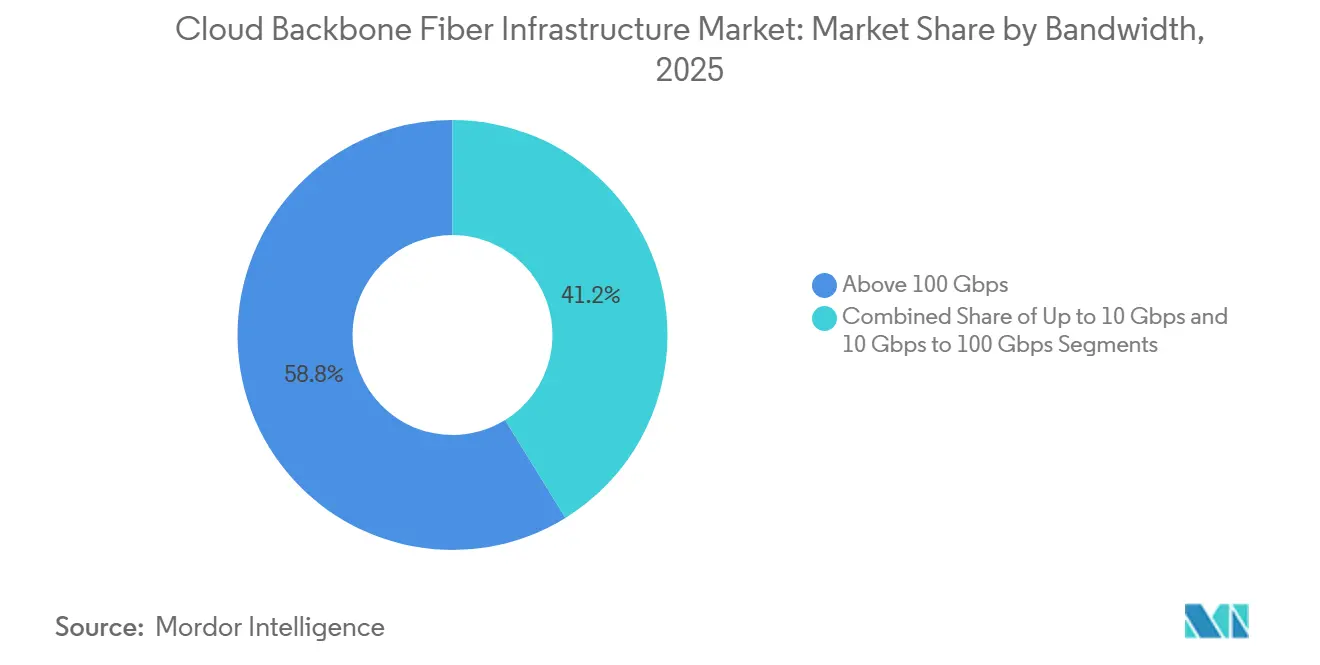

- Por largura de banda, acima de 100 Gbps representou 58,81% da participação de receita no mercado de infraestrutura de fibra de backbone em nuvem em 2025 e deve expandir a um CAGR de 22,26% até 2031.

- Por setor de usuário final, os provedores de serviços de comunicação detinham 31,16% da participação de receita no mercado de infraestrutura de fibra de backbone em nuvem em 2025, enquanto os provedores de nuvem em hiperescala devem expandir a um CAGR de 23,28% até 2031.

- Por geografia, a América do Norte detinha 38,49% da participação de receita no mercado de infraestrutura de fibra de backbone em nuvem em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 21,34% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Infraestrutura de Fibra de Backbone em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Tráfego de Inteligência Artificial e Multinuvem Impulsionando Interconexões Densas | +5.8% | Global, concentrado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Construção de Centros de Dados em Hiperescala Expandindo a Demanda de Longa Distância | +4.5% | Núcleo na América do Norte e Ásia-Pacífico, expansão para Europa e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Transição para Transporte Óptico de 400G e 800G Acelerando Investimentos | +4.0% | Global | Médio prazo (2-4 anos) |

| Computação de Borda e Cargas de Trabalho de Baixa Latência Aumentando a Densidade de Fibra | +2.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Roteamento Óptico Energeticamente Eficiente e Redução de Equipamentos Ativos | +2.0% | Global | Longo prazo (≥ 4 anos) |

| Requisitos de Diversidade de Rotas de Fibra e Continuidade de Fornecimento | +1.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Tráfego de Inteligência Artificial e Multinuvem Impulsionando Interconexões Densas

O tráfego impulsionado pela inteligência artificial está mudando a forma como a capacidade é planejada no mercado de infraestrutura de fibra de backbone em nuvem. A aquisição de fibra está se afastando de ciclos de planejamento curtos e avançando para compromissos antecipados de volume vinculados a programas de construção de hiperescala. Uma pesquisa de 2025 com 82 provedores globais de serviços de comunicação mostrou que 49% esperavam que a inteligência artificial superasse 30% do tráfego de rede metropolitana em 3 anos, enquanto 29% esperavam que a inteligência artificial representasse mais da metade do tráfego de longa distância. Essa combinação de tráfego é importante porque o tráfego relacionado à inteligência artificial entre centros de dados é mais persistente e mais simétrico do que muitas cargas de trabalho de nuvem mais antigas, de modo que o uso de fibra permanece elevado por períodos mais longos. Isso está tornando os corredores de interconexão mais valiosos dentro do mercado de infraestrutura de fibra de backbone em nuvem e está incentivando operadoras, fornecedores de equipamentos e proprietários de rotas a se concentrarem em caminhos vinculados aos principais clusters de inteligência artificial. Também está ajudando compradores maiores a garantir melhores condições de fornecimento, porque sua visibilidade de previsão é mais forte e suas prioridades de rota são mais claras.[1]Ciena Corporation, "Pesquisa de Provedores de Serviços de Óptica Coerente Plugável Heavy Reading 2025," Ciena Corporation, ciena.com

Construção de Centros de Dados em Hiperescala Expandindo a Demanda de Longa Distância

Os hiperescaladores estão assumindo um papel mais direto no mercado de compra de fibra para infraestrutura de backbone em nuvem. Em vez de depender principalmente de intermediários de operadoras, eles estão cada vez mais contratando fibra escura, fornecimento de cabos e construção de rotas por meio de acordos diretos ou ancorados. A Corning Incorporated e a Meta iniciaram as obras em março de 2026 para a expansão da fábrica de cabos ópticos da Corning em Hickory, Carolina do Norte, no âmbito de um acordo plurianual avaliado em até 6 bilhões USD até 2030.[2]Corning Incorporated, "Corning e Meta Celebram o Início das Obras de Expansão da Fabricação de Cabos na Carolina do Norte para Apoiar a Construção de Infraestrutura de Inteligência Artificial," Corning Incorporated, corning.com Espera-se que a instalação se torne a maior fábrica de cabos de fibra óptica do mundo, ressaltando como o investimento no lado da oferta agora está seguindo a demanda dos hiperescaladores com maior precisão. Pesquisas da Associação de Banda Larga por Fibra também mostraram que as adições anuais de milhas de fibra devem aumentar acentuadamente até 2029, refletindo os grandes requisitos de rota que acompanham cada novo campus de hiperescala. Como resultado, o mercado de infraestrutura de fibra de backbone em nuvem está vendo a demanda de longa distância crescer mais rapidamente do que os ciclos de construção tradicionais de telecomunicações foram projetados para suportar.

Transição para Transporte Óptico de 400G e 800G Acelerando Investimentos

A mudança de sistemas de 100G para 400G e 800G está reformulando as prioridades de investimento no mercado de infraestrutura de fibra de backbone em nuvem. Os operadores de nuvem querem mais eficiência espectral e menor custo por bit em rotas que agora transportam grandes fluxos de treinamento e inferência de inteligência artificial entre sites de computação distribuída. Essa mudança também está apoiando a adoção mais ampla de designs IP sobre DWDM, nos quais a óptica coerente é integrada diretamente em roteadores e switches em vez de ser gerenciada por plataformas de transporte óptico separadas. O campus de inteligência artificial Fairwater da Microsoft no Wisconsin, ativado em junho de 2026, conectou edifícios com Ethernet de 800G por meio de switches de commodities e um protocolo de transporte desenvolvido pela Microsoft.[3]Microsoft, "Do Wisconsin a Atlanta, a Microsoft Conecta Centros de Dados para Construir sua Primeira Superfábrica de Inteligência Artificial," Microsoft, microsoft.com Essa implantação mostrou que abordagens abertas e plugáveis podem suportar conectividade de inteligência artificial em escala de produção sem depender de designs de transporte totalmente proprietários. O resultado é um ciclo de produto mais rápido no mercado de infraestrutura de fibra de backbone em nuvem e um vínculo mais direto entre a evolução do roteador, a adoção de módulos coerentes e os gastos com óptica.

Computação de Borda e Cargas de Trabalho de Baixa Latência Aumentando a Densidade de Fibra

As cargas de trabalho de baixa latência estão estendendo a demanda de fibra além dos corredores centrais de centros de dados no mercado de infraestrutura de fibra de backbone em nuvem. A inferência de inteligência artificial, o processamento financeiro e as aplicações sensíveis à latência estão aumentando a necessidade de caminhos de fibra locais e regionais densos próximos aos usuários finais. A Spectrum implantou a infraestrutura NVIDIA AI Grid em sites de borda de rede em junho de 2026, utilizando fibra de baixa latência de 100 Gbps de mais de 1.000 centros de dados de borda e hubs. Essa implantação mostrou que a economia de inteligência artificial de borda depende tanto da proximidade da rota quanto da densidade de fibra disponível, não apenas do hardware de computação. Isso também significa que operadores com fortes posições de dutos em corredores suburbanos e secundários podem ganhar alavancagem à medida que os hiperescaladores buscam capacidade de inferência além dos principais núcleos metropolitanos. Em termos práticos, o mercado de infraestrutura de fibra de backbone em nuvem está cada vez mais dependente de redes que conectam nós de borda a campi de backbone com baixa latência e throughput estável.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para Construção de Backbone e Direitos de Rota | -2.3% | Global, mais pronunciado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Atrasos em Licenciamento e Restrições de Acesso Desacelerando a Implantação de Longa Distância | -1.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Lacunas de Integração de Redes Ópticas Qualificadas Elevando os Custos de Implantação | -1.4% | Global | Médio prazo (2-4 anos) |

| Gargalos de Energia, Resfriamento e Disponibilidade de Fibra Limitando a Escala | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Construção de Backbone e Direitos de Rota

Os projetos de fibra de backbone permanecem intensivos em capital em todo o mercado de infraestrutura de fibra de backbone em nuvem. Os operadores devem financiar direitos de passagem, construção de dutos, estações amplificadoras e aquisição de cabos muito antes de a receita começar a fluir em um novo corredor. Isso está criando um ambiente de financiamento em duas velocidades, porque grandes players com inquilinos âncora podem captar capital com mais confiança do que operadores regionais menores que trabalham sem compromissos de longo prazo. Materiais da Associação de Banda Larga por Fibra observaram que os prazos de entrega de fibra em fita haviam superado 60 semanas, o que significa que o capital é frequentemente comprometido muito antes de os marcos de construção serem garantidos. A economia das rotas também é desigual porque as construções urbanas podem ser mais fáceis de justificar do que os corredores rurais ou secundários de longa distância, mesmo quando a capacidade de longa distância é urgentemente necessária. No mercado de infraestrutura de fibra de backbone em nuvem, essa estrutura de custos favorece a escala, o acesso a corredores existentes e balanços patrimoniais mais sólidos em detrimento da pura visibilidade da demanda.

Atrasos em Licenciamento e Restrições de Acesso Desacelerando a Implantação de Longa Distância

O licenciamento continua sendo um grande obstáculo para a velocidade de implantação no mercado de infraestrutura de fibra de backbone em nuvem. As rotas de longa distância frequentemente cruzam várias jurisdições, e cada autoridade pode retardar o processo por meio de aprovações separadas, requisitos ambientais ou requisitos de acesso. A Associação de Banda Larga por Fibra identificou restrições de licenciamento e acesso como um gargalo fundamental durante o período de implantação intensa esperado do final de 2025 até 2027. O problema se torna mais difícil quando programas públicos de banda larga e projetos liderados por hiperescaladores competem pelos mesmos direitos de passagem, espaço em dutos e janelas de construção. Os projetos transfronteiriços na Europa enfrentam pressão adicional porque os requisitos de resiliência de rotas e licenciamento tornaram-se mais importantes sob os recentes marcos de segurança. Como resultado, o mercado de infraestrutura de fibra de backbone em nuvem pode enfrentar atrasos mesmo quando capital e equipamentos estão disponíveis, porque a coordenação administrativa ainda avança mais lentamente do que a demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Hardware Lidera Enquanto Software Expande Mais Rapidamente

O hardware representou 66,45% do mercado de infraestrutura de fibra de backbone em nuvem em 2025, refletindo o grande volume de cabos de fibra óptica, transponders DWDM, amplificadores ópticos e transceivers coerentes necessários para construções de hiperescala. O mercado de infraestrutura de fibra de backbone em nuvem continuou a se inclinar fortemente para a camada física porque a expansão de rotas, a interconexão de campi e o transporte de alta capacidade exigem gastos significativos em cabos e hardware óptico antes que as camadas de software possam escalar. A expansão de Hickory da Corning mostrou claramente esse padrão, pois a empresa aumentou a capacidade de fabricação de cabos ópticos em resposta à forte demanda de hiperescala, em vez de ciclos incrementais de atualização de operadoras. A dominância do hardware também refletiu o fato de que muitos projetos de backbone ainda estavam na fase de construção ou atualização, durante a qual cabos, prateleiras de transporte, sistemas de linha e equipamentos de amplificação representavam a maior parte do orçamento inicial. Mesmo assim, o setor de infraestrutura de fibra de backbone em nuvem não está se mantendo fixo na camada de hardware, pois as aquisições estão cada vez mais vinculadas a modelos de implantação integrados que combinam equipamentos, software de controle e serviços em um único contrato.

O software deve expandir a um CAGR de 21,30% até 2031, tornando-o o componente de crescimento mais rápido à medida que os operadores adotam sistemas operacionais de rede abertos e desagregados e ferramentas de controle óptico com reconhecimento de inteligência artificial. Em 2026, a demanda estava sendo moldada por software capaz de alocar capacidade espectral de forma mais dinâmica, contornar congestionamentos e gerenciar padrões de tráfego criados por fluxos de inferência e treinamento com maior velocidade e visibilidade. Isso tornou o software mais central para o mercado de infraestrutura de fibra de backbone para a nuvem, mesmo que sua base de receita permanecesse menor do que a do hardware. Os serviços também desempenharam um papel significativo, porque o planejamento de rotas, o design óptico, a implantação e a manutenção tornaram-se mais difíceis em ambientes de múltiplos fornecedores e em regiões com escassez de mão de obra. A Associação de Banda Larga por Fibra e a Associação de Empreiteiros de Energia e Comunicações projetaram uma escassez de 178.000 técnicos de fibra qualificados nos Estados Unidos até 2032, ajudando a sustentar a demanda por suporte de serviços especializados durante as construções de rede. O modelo de treinamento LevelUp da Meta também mostrou que grandes compradores estão cada vez mais apoiando o desenvolvimento da força de trabalho diretamente quando a capacidade dos empreiteiros se torna um risco para a entrega de rotas.

Por Tecnologia: DWDM Mantém Escala Enquanto Ethernet Ganha Terreno

A Multiplexação por Divisão de Comprimento de Onda Densa (DWDM) detinha 47,98% do mercado de infraestrutura de fibra de backbone em nuvem em 2025, apoiada por seu papel há muito estabelecido no transporte de múltiplos comprimentos de onda de alta capacidade em rotas intercidades e internacionais. A tecnologia permaneceu central porque as operadoras e os grandes operadores de rede ainda dependiam dela para transporte de alto alcance e alta capacidade em redes de backbone onde escala e eficiência são mais importantes. A Rede de Transporte Óptico também manteve importância para serviços regulados de operadoras e empresas que exigem gerenciamento em camadas, comutação de proteção e forte visibilidade operacional. Mesmo com esses pontos fortes, o mercado de infraestrutura de fibra de backbone em nuvem está deslocando parte de sua combinação tecnológica para o Ethernet à medida que a lógica econômica da óptica coerente plugável melhora rapidamente. A Colt Technology Services reforçou essa tendência em 2025 ao concluir com sucesso um teste de óptica coerente 800G ZR+ na rota de 667 km Frankfurt-Munique em sua rede de produção AS8220, mostrando que o IP sobre DWDM de longa distância pode funcionar em infraestrutura de backbone em produção.

O Ethernet deve expandir a um CAGR de 20,90% até 2031, apoiado por arquiteturas onde os módulos coerentes são inseridos diretamente em roteadores e switches em vez de gerenciados por camadas de transporte separadas. Isso é importante porque os hiperescaladores frequentemente favorecem designs mais simples e abertos que reduzem a dependência de plataformas e alinham os gastos com óptica mais estreitamente com a evolução da rede IP. O mercado de infraestrutura de fibra de backbone em nuvem, portanto, enfrenta uma mudança tecnológica estrutural, não apenas um ciclo de atualização, porque as vitórias de design estão se movendo em direção a soluções mais fáceis de escalar em ambientes abertos. A ativação em 2025 pela Nokia da rede de núcleo e transporte de 800G da KPN também mostrou que as operadoras estabelecidas estão modernizando o transporte de backbone com arquiteturas projetadas para conectividade em nuvem e ampla integração de serviços. As tecnologias legadas, como a Rede Óptica Síncrona, continuam a suportar casos de uso restritos, especialmente onde sistemas de operadoras mais antigos permanecem em vigor, mas não definem mais o caminho de crescimento. O efeito prático é que o setor de infraestrutura de fibra de backbone em nuvem está avançando para um modelo onde o valor do transporte está cada vez mais vinculado a plugáveis coerentes, interfaces abertas e à capacidade de escalar rotas de alta capacidade sem forte dependência de plataforma.

Por Largura de Banda: Acima de 100 Gbps Define o Novo Padrão de Backbone

Acima de 100 Gbps comandou 58,81% da participação do mercado de infraestrutura de fibra de backbone em nuvem em 2025 e também foi a faixa de largura de banda de crescimento mais rápido, com um CAGR de 22,26% até 2031. Essa posição dupla mostrou que 400G e 800G já se tornaram o padrão de trabalho para novas implantações de backbone em vez de uma camada premium usada apenas em alguns corredores de hiperescala. O mercado de infraestrutura de fibra de backbone em nuvem está agora se alinhando em torno de rotas de maior capacidade porque tanto as operadoras quanto os operadores de nuvem precisam de mais throughput por par de fibras e melhor economia por bit transmitido. O segmento de 10 Gbps a 100 Gbps ainda atendia links WAN empresariais, interconexões regionais e redes do setor público onde a intensidade de tráfego e as condições orçamentárias eram menores. Até 10 Gbps permaneceu relevante principalmente para redes legadas residuais, mas seu papel continuou a se estreitar à medida que o tráfego de aplicações e a adoção de nuvem aumentaram nos ambientes empresariais e do setor público.

A ativação do Fairwater pela Microsoft em junho de 2026 tornou a direção de viagem mais clara, porque o campus usou Ethernet de 800G entre edifícios e tratou essa capacidade como um requisito de produção em vez de um caso de teste. A implantação da Nokia em 2025 para a KPN apontou na mesma direção, com um backbone nacional pronto para 800G projetado para conectar múltiplos tipos de acesso e serviços em nuvem em maior escala. Isso importa para o mercado de infraestrutura de fibra de backbone em nuvem porque os pontos de cruzamento de custos estão se movendo, e a óptica de alta capacidade está se tornando mais atraente mesmo em rotas que antes eram atendidas por plataformas de menor velocidade. À medida que a escala de fabricação melhora, os operadores podem descobrir que a economia de 400G e acima se torna atraente mais cedo do que o esperado fora dos corredores de primeira linha. Isso cria pressão nas camadas de largura de banda intermediária, porque parte de sua demanda tradicional pode migrar para cima mais rapidamente do que os ciclos de produto e planejamento haviam assumido. A combinação de largura de banda no mercado de infraestrutura de fibra de backbone em nuvem está, portanto, avançando para um transporte mais denso, mais rápido e mais padronizado tanto nas redes de hiperescala quanto nas de operadoras.

Por Setor de Usuário Final: Provedores de Serviços de Comunicação Mantêm Escala Enquanto Hiperescaladores Impulsionam o Crescimento

Os provedores de serviços de comunicação detinham 31,16% da base de usuários finais em 2025, conferindo-lhes a maior participação atual entre os grupos de compradores no mercado de infraestrutura de fibra de backbone em nuvem. Sua posição refletia compras de longa data de sistemas DWDM de longa distância, infraestrutura de transporte metropolitano e capacidade de backbone para suportar serviços regulados, tráfego empresarial e obrigações de interconexão. No entanto, o padrão de crescimento estava mudando à medida que os provedores de nuvem em hiperescala cada vez mais contornavam os modelos de revenda de operadoras e garantiam fibra escura ou capacidade óptica direta para suas próprias necessidades de interconexão. O mercado de infraestrutura de fibra de backbone em nuvem, portanto, mostrou uma divisão entre incumbentes que ainda controlavam grandes bases instaladas e hiperescaladores que estavam mudando o ritmo e a estrutura dos novos gastos. Os provedores de conteúdo de internet e os provedores neutros de operadoras também permaneceram importantes porque operam hubs de interconexão que agregam tráfego de redes de nuvem, empresariais e de operadoras nos principais mercados metropolitanos.

Os provedores de nuvem em hiperescala devem expandir a um CAGR de 23,28% até 2031, refletindo a demanda não linear de interconexão de centros de dados impulsionada por cada nova geração de clusters de GPU. Esse padrão de demanda é difícil de ser correspondido pelas estruturas tradicionais de revenda, porque os hiperescaladores frequentemente precisam de escala, timing e controle de rota que os serviços de onda por atacado nem sempre fornecem. Os centros de dados empresariais e de colocation também continuaram a crescer à medida que as empresas adicionaram links de fibra dedicados entre instalações e pontos de acesso à nuvem para melhorar a latência e atender aos requisitos de soberania. Outros grupos de usuários finais, incluindo governo e instituições de pesquisa, sustentaram demanda estável à medida que os programas nacionais de inteligência artificial e infraestrutura digital criaram novos requisitos de rede de alta capacidade. No mercado de infraestrutura de fibra de backbone em nuvem, essa combinação de usuários finais está deslocando o poder de barganha para os compradores com os planos de rota maiores e mais previsíveis. A implicação de longo prazo é que as operadoras precisarão defender seu papel por meio de conectividade gerenciada, alcance de última milha e camadas de serviço orientadas por software, em vez de depender apenas da revenda de transporte tradicional.

Análise Geográfica

A América do Norte detinha 38,49% da participação do mercado de infraestrutura de fibra de backbone em nuvem em 2025, tornando-a o maior segmento regional por receita atual. A região liderou porque tinha a maior concentração de campi de hiperescala, os maiores gastos com infraestrutura de inteligência artificial e alguns dos programas de rota de longa distância mais ativos. O acordo plurianual da Corning com a Meta e a expansão relacionada de Hickory mostraram como a demanda norte-americana era grande o suficiente para impulsionar diretamente as decisões de fabricação a montante. Pesquisas da Associação de Banda Larga por Fibra também apontaram para um aumento acentuado nos requisitos de milhas de rota e milhas de fibra nos Estados Unidos, o que ajuda a explicar por que a pressão de fornecimento e a concentração de compradores tornaram-se tão visíveis na região. O mercado de infraestrutura de fibra de backbone em nuvem na América do Norte também se beneficiou de uma forte base de operadores de fibra, fornecedores ópticos e desenvolvedores de centros de dados que podiam responder rapidamente quando a demanda por corredores de inteligência artificial acelerou.

A Ásia-Pacífico deve expandir a um CAGR de 21,34% até 2031, tornando-a o segmento regional de crescimento mais rápido no mercado de infraestrutura de fibra de backbone em nuvem. O crescimento está sendo apoiado pela expansão do desenvolvimento de centros de dados na Índia, pelo investimento estruturado em cabos no Japão e pela demanda mais ampla por conectividade soberana e de grau hiperescala em corredores regionais. A aprovação pelo Japão do financiamento para o sistema de cabos marinhos Intra-Ásia em janeiro de 2026 refletiu uma abordagem coordenada à infraestrutura digital que combina apoio público com execução do setor privado. A Europa permaneceu a terceira maior região e continuou a se concentrar no transporte pronto para 800G, na modernização do backbone vinculado à nuvem e na resiliência de rotas sob estruturas de segurança em evolução. O trabalho da Nokia com a KPN e a estrutura de segurança de cabos da União Europeia mostraram que o investimento europeu estava sendo moldado tanto pelo crescimento de capacidade quanto pelos requisitos de diversidade de rede.

A América do Sul era uma parte menor, mas em avanço, do mercado de infraestrutura de fibra de backbone em nuvem, apoiada pelo crescimento de centros de dados no Brasil e por planos de conectividade transfronteiriça mais sólidos. O papel da região estava se tornando cada vez mais importante à medida que os operadores buscavam rotas adicionais de tráfego de inteligência artificial e vínculos mais amplos entre a infraestrutura de dados doméstica e internacional. O Oriente Médio e a África permaneceram o bloco regional mais incipiente, mas a demanda estava crescendo à medida que os operadores do Golfo buscavam diversidade de rotas e os pontos de desembarque africanos continuavam a ser importantes para a conectividade internacional. Nessa parte do mercado de infraestrutura de fibra de backbone em nuvem, a lógica de investimento está sendo moldada pela resiliência tanto quanto pelo crescimento bruto de trfego, especialmente onde as alternativas terrestres podem complementar a exposição submarina. Em conjunto, os padrões regionais mostraram que o crescimento de capacidade não estava mais concentrado exclusivamente nos corredores de telecomunicações legados, pois a inteligência artificial, as necessidades de soberania e a segurança de rotas estavam expandindo o conjunto de geografias que agora importam para o planejamento de backbone.

Cenário Competitivo

O mercado de infraestrutura de fibra de backbone em nuvem é moderadamente consolidado na camada de sistemas ópticos e mais fragmentado nas operações de fibra escura e na fabricação de cabos. A estrutura do mercado é moldada por um pequeno grupo de grandes fornecedores de transporte no topo, enquanto a propriedade de rotas e o fornecimento de cabos permanecem mais dispersos por geografia e por tipo de projeto. A aquisição da Infinera pela Nokia em fevereiro de 2025 fortaleceu sua posição em redes ópticas e expandiu seu acesso a capacidades fotônicas de fosfeto de índio, que são importantes para sistemas coerentes de 800G e maior capacidade. Ao mesmo tempo, o mercado de infraestrutura de fibra de backbone em nuvem continuou a favorecer fornecedores capazes de combinar sistemas de transporte, componentes fotônicos e suporte de longo prazo para designs de rede no estilo hiperescala. É por isso que a escala estratégica, a profundidade do produto e o acesso à fabricação agora têm tanto peso quanto a pura competição por recursos.

O acordo da Corning com a Meta foi um dos movimentos estratégicos mais claros no mercado de infraestrutura de fibra de backbone em nuvem porque vinculou um grande comprador diretamente à expansão de fabricação de longa duração. A implantação do Fairwater pela Microsoft foi outro movimento importante porque mostrou como os provedores de nuvem estão validando o Ethernet de 800G e abordagens de transporte abertas em ambientes de produção de inteligência artificial. A implantação da Nokia pronta para 800G para a KPN também foi importante porque mostrou que as operadoras estabelecidas estão modernizando os backbones nacionais com arquiteturas projetadas para entrega de serviços em escala de nuvem, em vez de apenas requisitos de transporte legado. Esses movimentos indicam que a competição não se limita mais à venda de equipamentos, porque os fornecedores agora competem em acesso à fabricação, prontidão de rotas, abertura de software e capacidade de se encaixar em modelos de transporte específicos do comprador. No mercado de infraestrutura de fibra de backbone em nuvem, tende a recompensar fornecedores e operadores que podem apoiar grandes programas sem criar atrito de implantação para os compradores.

Ainda há espaço para diferenciação em controle de software, sistemas de linha abertos e estratégias de rota adjacentes à borda. Fornecedores menores permanecem relevantes onde o transporte metropolitano e de acesso focado em operadoras requer especialização em vez de amplos portfólios de hiperescala. Os fabricantes de cabos de fibra também ocupam posições favoráveis porque os longos prazos de entrega sustentam a alavancagem de preços, mesmo que sua própria expansão de capacidade possa levar anos para ser concluída. Os provedores de fibra escura e interconexão podem construir receita recorrente durável se controlarem rotas próximas a grandes campi e puderem entregar capacidade pré-iluminada ou rapidamente ativável. O quadro competitivo no mercado de infraestrutura de fibra de backbone em nuvem é, portanto, misto, com maior concentração em sistemas de transporte óptico e menor em operações de rotas e construção de fibra. Esse equilíbrio ajuda a explicar por que o mercado suporta simultaneamente líderes globais de equipamentos e players regionais de infraestrutura, mas também mostra por que a escala do comprador está cada vez mais moldando quem vence os maiores contratos.

Líderes do Setor de Infraestrutura de Fibra de Backbone em Nuvem

-

Cisco Systems, Inc.

-

Ciena Corporation

-

Nokia Corporation

-

Huawei Technologies Co., Ltd.

-

Fujitsu Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Corning Incorporated e a Meta Platforms iniciaram as obras de expansão da fábrica de cabos ópticos da Corning em Hickory, Carolina do Norte, marcando o primeiro marco de construção em seu acordo de fornecimento plurianual de até 6 bilhões USD. Quando concluída, a instalação de Hickory será a maior fábrica de cabos de fibra óptica do mundo, abordando as restrições de fornecimento de infraestrutura de inteligência artificial que estenderam os prazos de entrega de fibra em fita além de 60 semanas.

- Janeiro de 2026: O Ministério de Assuntos Internos e Comunicações do Japão aprovou até 73 milhões USD em financiamento do Fundo de TIC do Japão para o sistema de cabos marinhos Intra-Ásia em 23 de janeiro de 2026, um link de 320 Tbps conectando Japão, Malásia e Singapura, liderado por uma joint venture da NTT Data, Sumitomo Corporation e JA Mitsui Leasing. A aprovação reflete o programa nacional estruturado do Japão para expandir a infraestrutura digital soberana nos corredores do Indo-Pacífico.

- Janeiro de 2026: A Uniti Wholesale anunciou um contrato de 20 anos, com valor total de contrato superior a 500 milhões USD, para implantar 1.100 milhas de rota de fibra escura de ultra-alta capacidade no Centro-Sul dos Estados Unidos, incluindo segmentos de Tulsa a Little Rock e de Little Rock a Memphis. As entregas da Fase Um começaram em janeiro de 2026, visando a conectividade de centros de dados de inteligência artificial em uma região com crescente capacidade de energia e infraestrutura de hiperescala emergente.

Escopo do Relatório do Mercado Global de Infraestrutura de Fibra de Backbone em Nuvem

A receita do mercado de infraestrutura de fibra de backbone em nuvem é gerada por meio da venda de hardware de infraestrutura de fibra óptica, software de transporte óptico e gerenciamento de rede, e serviços profissionais incluindo design de rede, implantação, integração de sistemas, interconexão de centros de dados, implementação de conectividade em nuvem, testes e manutenção, atendendo a provedores de serviços de comunicação, provedores de nuvem em hiperescala, provedores de conteúdo de internet, operadores neutros de operadoras, centros de dados empresariais e de colocation e outros operadores de rede de grande escala. O mercado de infraestrutura de fibra de backbone em nuvem é segmentado por componente (hardware, software e serviços), tecnologia (multiplexação por divisão de comprimento de onda densa, rede de transporte óptico, ethernet, rede óptica síncrona e outras tecnologias de transmissão), largura de banda (até 10 Gbps, 10-100 Gbps e acima de 100 Gbps), setor de usuário final (provedores de serviços de comunicação, provedores de conteúdo de internet e provedores neutros de operadoras, provedores de nuvem em hiperescala, centros de dados empresariais e de colocation e outros setores de usuário final (governo e pesquisa, e educação, etc.)) e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em valor (USD).

| Hardware (Inclui Cabos de Fibra Óptica, Equipamentos de Transporte Óptico (Sistemas DWDM/CWDM), Transponders e Muxponders Ópticos, Módulos Ópticos Coerentes (QSFP-DD, OSFP, CFP2-DCO, etc.), Sistemas de Linha Óptica, Sistemas ROADM (Multiplexador Óptico de Adição e Remoção Reconfigurável), Amplificadores Ópticos (EDFA/Raman)) |

| Software (Inclui Sistemas Operacionais de Rede, Controladores de Rede Definida por Software, Plataformas de Orquestração de Rede, Sistemas de Gerenciamento de Rede, Sistemas de Gerenciamento de Elementos, Controladores de Rede em Nuvem, Software de Engenharia de Tráfego) |

| Serviços (Inclui Planejamento e Design de Rede, Engenharia de Rotas de Fibra, Consultoria, Implantação e Instalação, Integração de Sistemas, Implementação de Interconexão de Centros de Dados, Integração de Conectividade em Nuvem, Testes e Comissionamento) |

| Multiplexação por Divisão de Comprimento de Onda Densa |

| Rede de Transporte Óptico |

| Ethernet |

| Rede Óptica Síncrona |

| Outras Tecnologias de Transmissão |

| Até 10 Gbps |

| 10 Gbps a 100 Gbps |

| Acima de 100 Gbps |

| Provedores de Serviços de Comunicação |

| Provedores de Conteúdo de Internet e Provedores Neutros de Operadoras |

| Provedores de Nuvem em Hiperescala |

| Centros de Dados Empresariais e de Colocation |

| Outros Setores de Usuário Final (Governo e Pesquisa, e Educação, etc.) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Hardware (Inclui Cabos de Fibra Óptica, Equipamentos de Transporte Óptico (Sistemas DWDM/CWDM), Transponders e Muxponders Ópticos, Módulos Ópticos Coerentes (QSFP-DD, OSFP, CFP2-DCO, etc.), Sistemas de Linha Óptica, Sistemas ROADM (Multiplexador Óptico de Adição e Remoção Reconfigurável), Amplificadores Ópticos (EDFA/Raman)) | ||

| Software (Inclui Sistemas Operacionais de Rede, Controladores de Rede Definida por Software, Plataformas de Orquestração de Rede, Sistemas de Gerenciamento de Rede, Sistemas de Gerenciamento de Elementos, Controladores de Rede em Nuvem, Software de Engenharia de Tráfego) | |||

| Serviços (Inclui Planejamento e Design de Rede, Engenharia de Rotas de Fibra, Consultoria, Implantação e Instalação, Integração de Sistemas, Implementação de Interconexão de Centros de Dados, Integração de Conectividade em Nuvem, Testes e Comissionamento) | |||

| Por Tecnologia | Multiplexação por Divisão de Comprimento de Onda Densa | ||

| Rede de Transporte Óptico | |||

| Ethernet | |||

| Rede Óptica Síncrona | |||

| Outras Tecnologias de Transmissão | |||

| Por Largura de Banda | Até 10 Gbps | ||

| 10 Gbps a 100 Gbps | |||

| Acima de 100 Gbps | |||

| Por Setor de Usuário Final | Provedores de Serviços de Comunicação | ||

| Provedores de Conteúdo de Internet e Provedores Neutros de Operadoras | |||

| Provedores de Nuvem em Hiperescala | |||

| Centros de Dados Empresariais e de Colocation | |||

| Outros Setores de Usuário Final (Governo e Pesquisa, e Educação, etc.) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de infraestrutura de fibra de backbone em nuvem em 2026 e para onde está se encaminhando?

O mercado de infraestrutura de fibra de backbone em nuvem estava em 27,19 bilhões USD em 2026 e está previsto para atingir 65,4 bilhões USD até 2031 a um CAGR de 19,19%.

Qual categoria de componente lidera os gastos em infraestrutura de fibra de backbone em nuvem?

O hardware liderou em 2025 com 66,45% de participação porque as construções de rotas em grande escala ainda exigem gastos pesados em cabos, transponders, amplificadores e óptica coerente.

O que está impulsionando o crescimento mais rápido na demanda de fibra de backbone para redes em nuvem?

O crescimento do tráfego de inteligência artificial, as construções de centros de dados em hiperescala e a transição para o transporte de 400G e 800G são os principais fatores que aumentam a demanda de fibra de longa distância e interconexão.

Qual tecnologia está crescendo mais rapidamente neste espaço?

O Ethernet é o segmento de tecnologia de crescimento mais rápido e deve expandir a um CAGR de 20,90% até 2031 à medida que os designs IP sobre DWDM ganham adoção.

Qual faixa de largura de banda está se tornando o padrão de backbone para novas implantações?

Acima de 100 Gbps detinha 58,81% de participação em 2025 e deve expandir a um CAGR de 22,26%, mostrando que 400G e 800G estão se tornando o padrão para novas rotas.

Qual região está expandindo mais rapidamente em infraestrutura de fibra de backbone em nuvem?

A Ásia-Pacífico é o segmento regional de crescimento mais rápido e deve expandir a um CAGR de 21,34% até 2031, apoiada pela expansão de centros de dados e pelo investimento em cabos nos principais corredores.

Página atualizada pela última vez em: