Tamanho e Participação do Mercado de Serviços de Recrutamento de Pacientes para Ensaios Clínicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

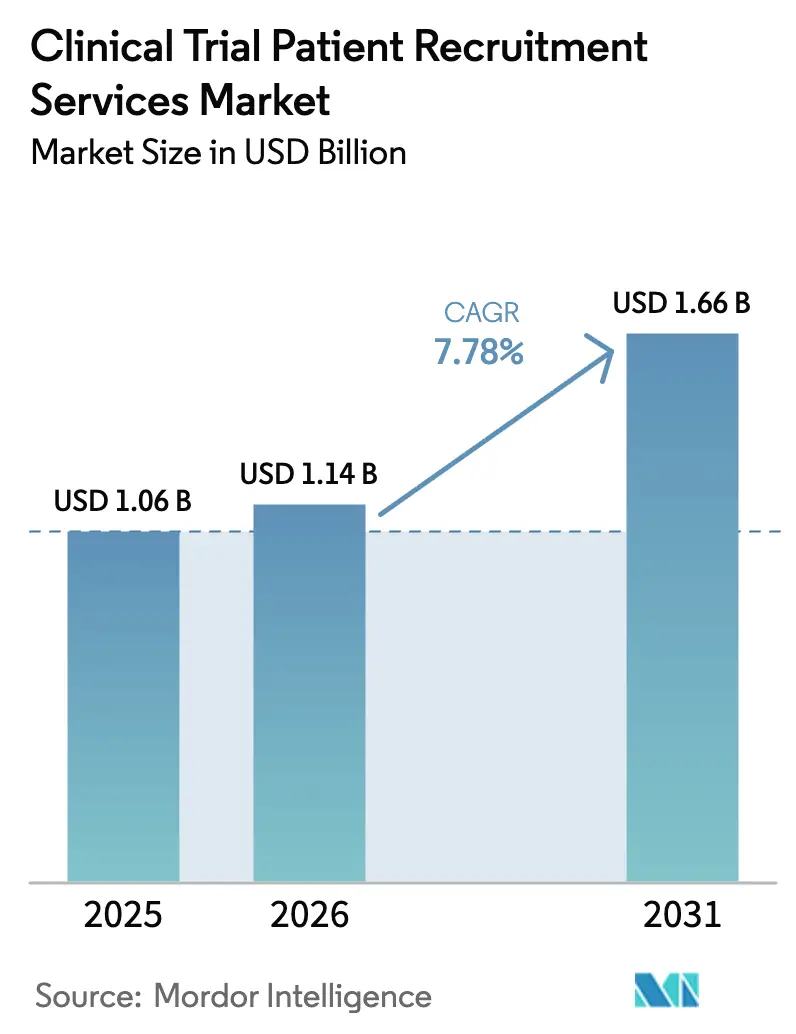

| Tamanho do Mercado (2026) | 1.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.78% CAGR |

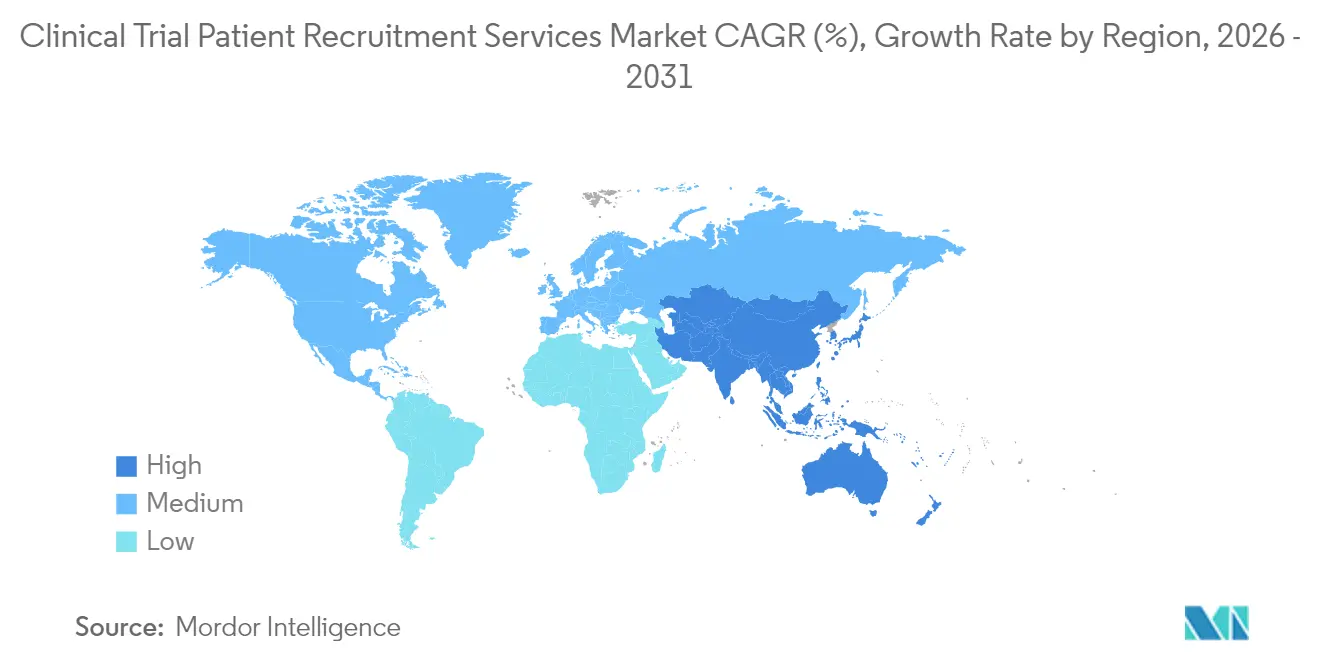

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

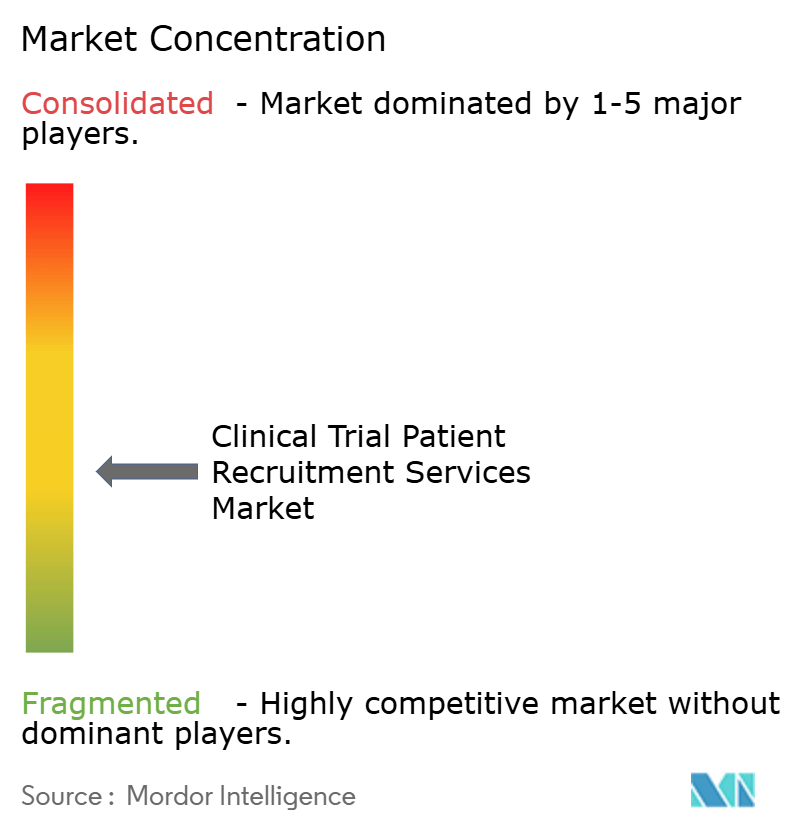

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Recrutamento de Pacientes para Ensaios Clínicos por Mordor Intelligence

Espera-se que o tamanho do mercado de serviços de recrutamento de pacientes para ensaios clínicos cresça de USD 1,06 bilhão em 2025 para USD 1,14 bilhão em 2026 e está previsto para atingir USD 1,66 bilhão até 2031 a um CAGR de 7,78% no período 2026-2031. A expansão é sustentada por mandatos regulatórios que penalizam ensaios com falta de diversidade demográfica, pelo uso crescente de identificação de participantes baseada em inteligência artificial e pela adoção acelerada de modelos de estudos descentralizados e híbridos. Os patrocinadores estão alocando orçamentos maiores para plataformas de recrutamento a fim de reduzir os ciclos de tempo, enquanto os fornecedores de tecnologia estão incorporando análises preditivas a vastos ativos de dados de saúde para aprimorar o alcance. Estratégias diretas ao paciente, apoiadas por microssegmentação em redes sociais, estão reduzindo barreiras geográficas e elevando as taxas de inscrição. A intensificação das atividades de fusões e aquisições entre organizações de pesquisa contratada (CROs) e empresas de saúde digital sinaliza uma mudança em direção a ofertas de serviços completos que integram funções de seleção de sites, recrutamento, retenção e captura de dados. Coletivamente, essas dinâmicas mantêm o mercado de serviços de recrutamento de pacientes para ensaios clínicos em uma trajetória de crescimento constante, apesar da intensificação da concorrência por participantes qualificados.

Principais Conclusões do Relatório

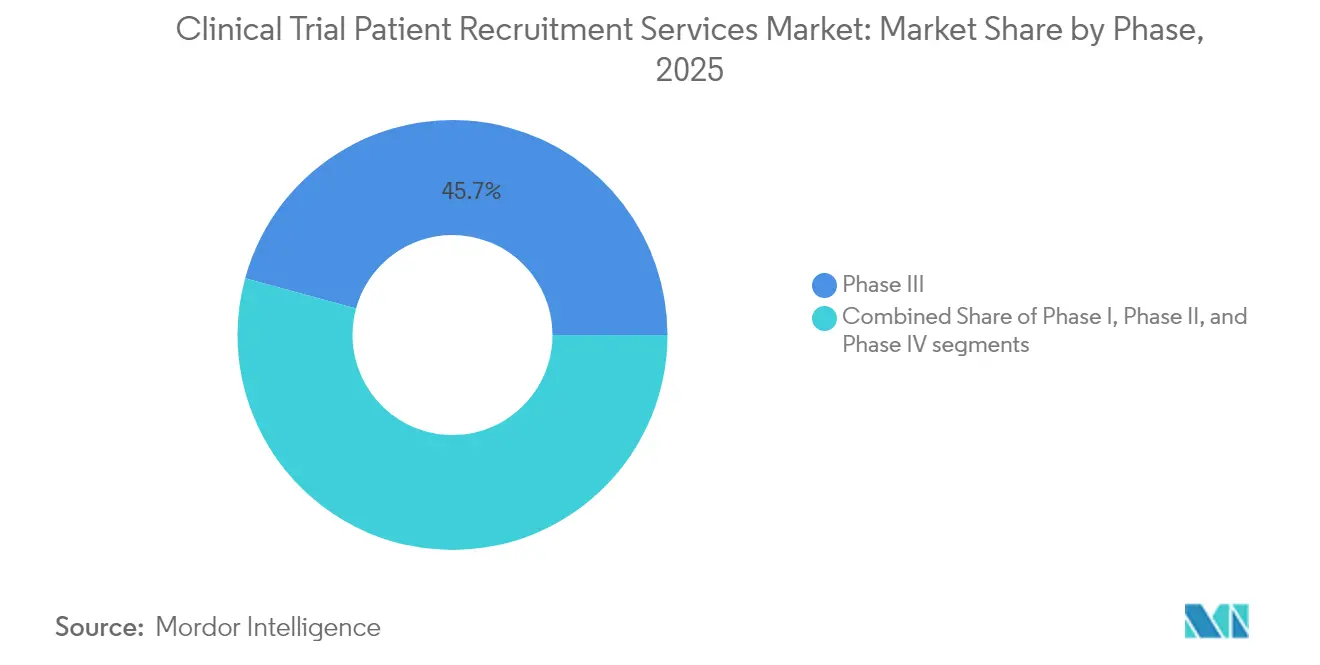

- Por fase, a Fase III representou 45,74% da participação de mercado de serviços de recrutamento de pacientes para ensaios clínicos em 2025, enquanto a Fase I está projetada para expandir a um CAGR de 10,18% até 2031.

- Por área terapêutica, a oncologia liderou com 38,12% de participação de receita em 2025; as doenças infecciosas estão previstas para crescer a um CAGR de 12,72% até 2031.

- Por tipo de serviço, o recrutamento digital e em redes sociais deteve 34,10% do tamanho do mercado de serviços de recrutamento de pacientes para ensaios clínicos em 2025 e está avançando a um CAGR de 10,63% até 2031.

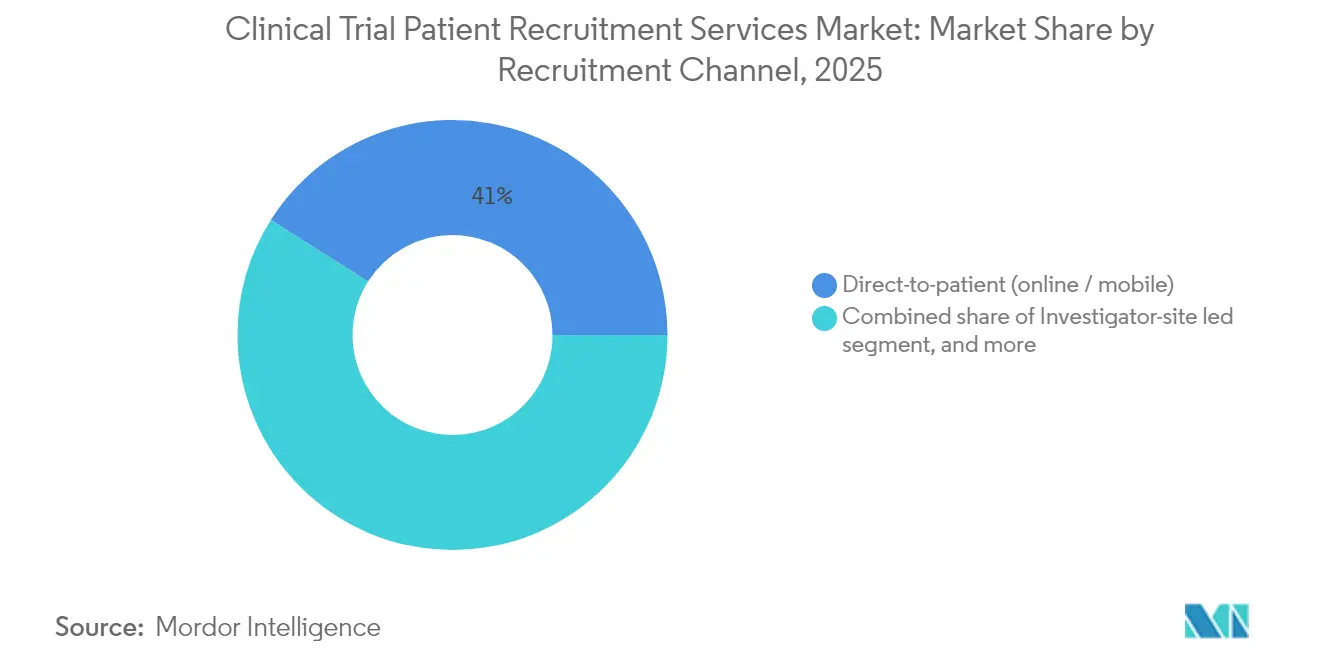

- Por canal de recrutamento, o alcance direto ao paciente comandou 41,02% do tamanho do mercado de serviços de recrutamento de pacientes para ensaios clínicos em 2025 e está previsto para crescer a um CAGR de 11,49% até 2031.

- Por tipo de patrocinador, as empresas farmacêuticas e de biotecnologia controlaram 65,02% da participação de receita em 2025, superando todas as outras categorias de patrocinadores com um CAGR de 12,22% até 2031.

- Por geografia, a América do Norte dominou com 44,12% de participação de mercado em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 9,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Serviços de Recrutamento de Pacientes para Ensaios Clínicos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Número crescente de ensaios clínicos globalmente | +2.1% | América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por populações de pacientes diversificadas | +1.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Prevalência crescente de doenças raras e ultrarraras | +1.4% | Mercados desenvolvidos em todo o mundo | Longo prazo (≥ 4 anos) |

| Análise preditiva de inscrição habilitada por inteligência artificial | +1.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescimento de modelos de ensaios descentralizados e híbridos | +1.3% | Global, adoção mais rápida na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Número Crescente de Ensaios Clínicos Globalmente

O volume global de ensaios continua a crescer, com mais de 250 novos estudos lançados em condições metabólicas raras durante 2024. A oncologia permanece o maior contribuinte terapêutico para essa expansão, mas a participação da Ásia nos novos inícios de ensaios aumentou acentuadamente, com a atividade da China agora superando os níveis anteriores a 2020 em 57%. Os patrocinadores que buscam programas de medicina de precisão estão procurando coortes de pacientes menores, mas altamente direcionadas, elevando a demanda por parceiros de recrutamento que combinam bancos de dados genômicos com evidências do mundo real. A carga de trabalho resultante pressiona as CROs a investir em automação que rastreia registros eletrônicos de saúde em escala. Essas tendências reforçam coletivamente o crescimento sustentado em todo o mercado de serviços de recrutamento de pacientes para ensaios clínicos.

Demanda por Populações de Pacientes Diversificadas

Os reguladores agora vinculam o sucesso da aprovação a benchmarks de inclusão demográfica, e a FDA exige que cada novo protocolo divulgue metas específicas de inscrição para populações sub-representadas. Menos de 10% dos participantes nos ensaios de novos medicamentos de 2022 eram negros e menos de 50% eram mulheres, sublinhando lacunas sistêmicas de acesso que os especialistas em recrutamento devem resolver. Os modelos descentralizados ajudam ao levar a pesquisa às casas dos pacientes, e farmácias de varejo como a Walgreens inscreveram 44% de participantes de minorias em estudos piloto por meio de alcance comunitário[1]Walgreens Boots Alliance, "Recrutamento de Ensaios Clínicos Liderado por Farmácias," walgreens.com. Os mandatos de diversidade estão, portanto, se traduzindo em preços premium para empresas que podem validar ganhos mensuráveis de representação, fortalecendo a visibilidade de receita em todo o mercado de serviços de recrutamento de pacientes para ensaios clínicos.

Prevalência Crescente de Doenças Raras e Ultrarraras

Mais da metade dos estudos de medicamentos órfãos não cumpre os marcos de inscrição porque os pacientes elegíveis estão dispersos por países e ambientes de cuidados. A etiologia genética domina as doenças raras, portanto os patrocinadores estão usando registros globais de pacientes e parcerias com grupos de defesa para localizar candidatos rapidamente. Concomitantemente, os retornos decrescentes nos lançamentos de medicamentos órfãos — com média de 2,5% desde 2022 — pressionam os desenvolvedores a encurtar as janelas de recrutamento e conter os gastos gerais. Esses fatores elevam o valor estratégico das plataformas de tecnologia que integram dados de história natural com algoritmos de correspondência por inteligência artificial, uma capacidade cada vez mais vista como requisito básico no mercado de serviços de recrutamento de pacientes para ensaios clínicos.

Análise Preditiva de Inscrição Habilitada por Inteligência Artificial

A inteligência artificial migrou do piloto para a produção: o mecanismo de pré-triagem da Inato atinge 95% de precisão na correspondência de elegibilidade, ao mesmo tempo que reduz pela metade o tempo de triagem[2]Inato, "Lançamento de Pré-triagem Baseada em Inteligência Artificial," inato.com. Os primeiros adotantes relatam inscrição 10-15% mais rápida e reduções de seis meses no tempo de ciclo quando a inteligência artificial informa a seleção de sites. Os algoritmos exploram dados de ensaios anteriores para refinar critérios de inclusão, expandir grupos de candidatos e identificar investigadores de alto desempenho. Embora 70% dos patrocinadores ainda executem inteligência artificial em fluxos de trabalho isolados, o imperativo competitivo de acelerar os pipelines de P&D está impulsionando uma implantação mais ampla. À medida que a adoção escala, a análise preditiva ancorar o crescimento de próxima geração em todo o mercado de serviços de recrutamento de pacientes para ensaios clínicos.

Análise de Impacto das Restrições do Mercado de Serviços de Recrutamento de Pacientes para Ensaios Clínicos*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações dos pacientes com riscos e efeitos colaterais | -1.2% | Mercados desenvolvidos em todo o mundo | Médio prazo (2-4 anos) |

| Critérios de elegibilidade complexos (inclusão / exclusão) | -0.9% | Global, mais agudo em estudos de doenças raras | Longo prazo (≥ 4 anos) |

| Regulamentações globais crescentes de privacidade de dados (GDPR, CCPA) | -0.7% | Europa e América do Norte, expandindo-se para outras regiões | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações dos Pacientes com Riscos e Efeitos Colaterais

A desconfiança histórica entre comunidades minoritárias e as preocupações com a atribuição de placebo inibem a participação, especialmente em condições crônicas e com risco de vida. Apenas 4% dos médicos discutem rotineiramente os ensaios com os pacientes, deixando lacunas de conhecimento que amplificam a apreensão. Os patrocinadores estão respondendo por meio de educação culturalmente adaptada e suporte personalizado que orienta os participantes pelos requisitos do protocolo. Estações de recrutamento em farmácias e equipes de consentimento móvel também estão surgindo para construir confiança mais próximo de onde os pacientes recebem cuidados de rotina. Essas iniciativas atenuam, mas não neutralizam totalmente, o impacto restritivo sobre o mercado de serviços de recrutamento de pacientes para ensaios clínicos.

Critérios de Elegibilidade Complexos (Inclusão / Exclusão)

Critérios rigorosos reduzem os grupos de candidatos, prolongam os cronogramas e inflacionam os orçamentos. Em distúrbios genéticos raros, os limiares de diagnóstico em múltiplas camadas podem reduzir as populações viáveis a números de dois dígitos por país. Ferramentas de inteligência artificial como o Trial Pathfinder analisam dados históricos para recomendar critérios mais amplos, mas ainda seguros, potencialmente dobrando a elegibilidade. Os reguladores agora incentivam designs inclusivos, mas operacionalizar critérios mais amplos requer o retreinamento dos sites e o monitoramento de dados em tempo real. Até que esse suporte se torne universal, os protocolos complexos continuarão a restringir o crescimento no mercado de serviços de recrutamento de pacientes para ensaios clínicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Serviços de Recrutamento de Pacientes para Ensaios Clínicos

Por Fase:

Dominância da Fase III Enfrenta Inovação da Fase IOs estudos de Fase III detinham 45,74% da participação de mercado de serviços de recrutamento de pacientes para ensaios clínicos em 2025, sublinhando sua escala e importância regulatória. Esses ensaios pivotais frequentemente abrangem múltiplas regiões e exigem milhares de participantes, levando os patrocinadores a garantir acordos de serviços principais plurianuais com as principais CROs. Por outro lado, o recrutamento para a Fase I está acelerando a um CAGR de 10,18% à medida que programas de terapia avançada inundam os pipelines de estágio inicial. Os desenvolvedores de terapias gênicas e celulares visam cada vez mais subpopulações bem caracterizadas, obrigando os recrutadores a combinar dados de laboratórios genômicos com mineração de registros eletrônicos de saúde. O mercado de serviços de recrutamento de pacientes para ensaios clínicos, portanto, apresenta um foco duplo: engajamento global em larga escala para a Fase III e alcance hiperdirigido e orientado por dados para a Fase I. O monitoramento digital de segurança e os dispositivos vestíveis, permitidos sob as recentes atualizações do ICH E6(R3), ampliam ainda mais o alcance geográfico dos estudos iniciais, preservando a vigilância.

Os modelos de inteligência artificial de segunda geração agora recomendam redes de "microsites" — grupos de dois a três investigadores de alto desempenho — em vez de mapas de sites amplos, mas subutilizados. Essa abordagem reduz as taxas de falha na triagem e aumenta a velocidade de inscrição em até 20%, reforçando o retorno sobre o investimento para os patrocinadores que operam na vanguarda do pipeline. A execução bem-sucedida em ambas as extremidades do espectro ilustra como o mercado de serviços de recrutamento de pacientes para ensaios clínicos está equilibrando volume com precisão para acelerar os cronogramas de comercialização.

Por Área Terapêutica:

Liderança da Oncologia Desafiada pelo Crescimento das Doenças InfecciosasA oncologia capturou 38,12% do tamanho do mercado de serviços de recrutamento de pacientes para ensaios clínicos em 2025, refletindo intensa atividade de desenvolvimento em tumores sólidos e neoplasias hematológicas. A concorrência por pacientes em indicações de destaque agora obriga os patrocinadores a diferenciar os protocolos por meio de cronogramas de visitas reduzidos e reembolsos de viagens. Os estudos de doenças infecciosas, impulsionados pelo financiamento para preparação para pandemias, apresentam um CAGR de 12,72% e ameaçam superar o crescimento da oncologia em certas regiões. Os ensaios de vacinas aproveitam clínicas comunitárias e farmácias de varejo para acessar grandes grupos de voluntários saudáveis, enquanto os programas de resistência antimicrobiana utilizam redes hospitalares para inscrição rápida.

Os projetos de neurologia usam endpoints digitais e avaliações de tele-neurologia para mitigar a escassez de investigadores, enquanto os estudos cardiovasculares implantam dispositivos vestíveis para capturar biomarcadores em tempo real. Esse aprendizado cruzado elevou as expectativas de velocidade de recrutamento em todos os segmentos terapêuticos. Juntas, essas mudanças garantem que o mercado de serviços de recrutamento de pacientes para ensaios clínicos permaneça dinâmico à medida que as prioridades terapêuticas evoluem.

Por Tipo de Serviço:

O Recrutamento Digital Transforma os Modelos TradicionaisAs ofertas digitais e em redes sociais garantiram 34,10% da receita por tipo de serviço em 2025 e registram o CAGR mais rápido de 10,63% até 2031. Ferramentas sofisticadas de segmentação de público combinam protocolos de ensaios com interesses, comorbidades e geografia dos pacientes com precisão pontual, reduzindo o custo por paciente randomizado em percentuais de dois dígitos. As soluções de banco de dados de pacientes e viabilidade seguem em escala, impulsionadas por parcerias com sistemas de saúde que concedem acesso desidentificado a mais de 160 milhões de registros nos EUA. Os algoritmos de identificação de sites sobrepõem métricas de desempenho a dados epidemiológicos para sugerir combinações de sites otimizadas, reduzindo ainda mais os cronogramas.

Os serviços híbridos agora agrupam pontuação de elegibilidade, consentimento eletrônico e logística de visitas remotas, criando experiências sem atrito que elevam a retenção. Essa convergência obscurece categorias antes distintas, posicionando as plataformas integradas como o motor de crescimento do mercado de serviços de recrutamento de pacientes para ensaios clínicos.

Por Canal de Recrutamento:

Os Modelos Diretos ao Paciente Reformulam a Dinâmica do SetorOs canais diretos ao paciente detinham 41,02% do tamanho do mercado de serviços de recrutamento de pacientes para ensaios clínicos em 2025 e estão previstos para avançar a um CAGR de 11,49%. Plataformas sociais, anúncios em mídia de streaming e podcasts específicos de condições estão canalizando voluntários autoindicados para portais de estudos em escala sem precedentes. O recrutamento liderado por investigador-site permanece vital para protocolos complexos que exigem relacionamentos clínicos profundos, mas as CROs estão complementando o alcance tradicional com aplicativos móveis que permitem aos participantes se autotriarem e agendarem visitas. As alianças de defesa de pacientes ampliam ainda mais o alcance nas comunidades de doenças raras, demonstrando aumentos de inscrição de até 30% em comparação com modelos exclusivos de CRO. À medida que os reguladores endossam estruturas descentralizadas, o canal direto ao paciente provavelmente se consolidará como o canal âncora dentro do mercado de serviços de recrutamento de pacientes para ensaios clínicos.

Por Tipo de Patrocinador:

A Dominância Farmacêutica Impulsiona o Investimento em InovaçãoAs organizações farmacêuticas e de biotecnologia comandaram 65,02% dos gastos em 2025, refletindo seus extensos pipelines de estágio tardio e disposição para terceirizar funções não essenciais. Mais de 85% dos estudos ativos relatam desafios de inscrição, levando os patrocinadores a reservar orçamento incremental para aceleradores de recrutamento baseados em inteligência artificial. As empresas de dispositivos médicos, embora menores em volume, exigem redes especializadas de cirurgiões e procedimentalistas, impulsionando a demanda por serviços de nicho. Os patrocinadores acadêmicos adotam táticas comerciais à medida que as agências de financiamento impõem métricas de cronograma mais rigorosas. A consolidação dentro das grandes empresas farmacêuticas amplifica o poder de compra, reforçando compromissos de volume que impulsionam o mercado de serviços de recrutamento de pacientes para ensaios clínicos em direção a eficiências de escala.

Análise Geográfica

Mercado de Serviços de Recrutamento de Pacientes para Ensaios Clínicos na América do Norte

A América do Norte manteve 44,12% de participação de mercado em 2025, impulsionada pela liderança da FDA, por densas redes de investigadores e por uma infraestrutura de pagadores disposta a reembolsar terapêuticas inovadoras. Os orçamentos de recrutamento estão aumentando para compensar as altas taxas de falha na triagem, enquanto a presença de 9.000 lojas da Walgreens oferece uma linha de frente conveniente para ações de divulgação localizadas. As novas diretrizes de diversidade impõem relatórios em nível de centro, catalisando a demanda por análises que prevejam lacunas demográficas no recrutamento antes da inclusão do primeiro paciente.

Mercado de Serviços de Recrutamento de Pacientes para Ensaios Clínicos na APAC

A Ásia-Pacífico apresenta o CAGR mais acelerado, de 9,44%, à medida que China, Coreia do Sul e Austrália agilizam as aprovações e investem na modernização dos centros de pesquisa. As plataformas descentralizadas prosperam na região graças à forte penetração de dispositivos móveis; projetos-piloto de telessaúde rural na Índia reduziram o deslocamento dos participantes em 60%, ampliando o acesso a populações historicamente sub-representadas. Os prazos variáveis de aprovação — que vão de 2 meses na Austrália a 8 meses na China — levam os recrutadores a elaborar estratégias específicas por país para manter os estudos multirregionais dentro do cronograma.

Mercado de Serviços de Recrutamento de Pacientes para Ensaios Clínicos na EMEA e na América do Sul

A Europa permanece um mercado maduro, porém em evolução, onde a conformidade com o GDPR eleva os custos de gestão de dados, mas os processos centralizados de ética no âmbito do Regulamento de Ensaios Clínicos da UE encurtam as etapas iniciais de revisão. Os patrocinadores navegam por sistemas de saúde fragmentados engajando associações pan-europeias de pacientes para disseminar a conscientização sobre os estudos. O Oriente Médio e África e a América do Sul contribuem com volumes modestos atualmente, mas registram taxas de crescimento de dois dígitos à medida que pagadores, ministérios da saúde e patrocinadores multinacionais cofinanciam melhorias de infraestrutura. Coletivamente, essas tendências regionais sustentam o impulso global no mercado de serviços de recrutamento de pacientes para ensaios clínicos.

Cenário Competitivo

O mercado exibe fragmentação moderada, com gigantes de CRO, startups especializadas em tecnologia de recrutamento e agregadores de dados de saúde. A ICON saltou para o segundo lugar após sua aquisição de USD 12 bilhões da PRA Health Sciences em março de 2025, criando uma potência de 41.000 funcionários com plataformas combinadas de ensaios descentralizados[3]ICON plc, "ICON Conclui Aquisição da PRA Health Sciences," iconplc.com. A IQVIA preserva a liderança geral por meio de sua pilha integrada de tecnologia de dados e backlog de P&D contratado de USD 31,5 bilhões.

Startups como a Inato garantem financiamento de capital de risco para escalar ferramentas de pré-triagem por inteligência artificial e de ativação de sites comunitários, adicionando pressão competitiva que acelera os ciclos de adoção de tecnologia. As CROs tradicionais respondem fazendo parcerias ou se fundindo com fornecedores de nicho: a Labcorp se aliou à Hawthorne Effect para flebotomia remota, enquanto a Suvoda se combinou com a Greenphire para vincular a conformidade financeira à tecnologia de resposta interativa.

As redes de farmácias de varejo entram na disputa, aproveitando dados longitudinais de medicamentos e localizações ubíquas para operar microsites, um movimento que poderia deslocar redes menores de investigadores. Enquanto isso, os especialistas em doenças raras defendem seu território cultivando relacionamentos com grupos de defesa de pacientes que permanecem difíceis de replicar em escala. Esses vetores competitivos coletivamente elevam o limiar de inovação e sustentam o impulso em todo o mercado de serviços de recrutamento de pacientes para ensaios clínicos.

Líderes do Setor de Serviços de Recrutamento de Pacientes para Ensaios Clínicos

IQVIA

ICON plc

Parexel International

Labcorp Drug Development

Syneos Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Serviços de Recrutamento de Pacientes para Ensaios Clínicos

- IQVIA

- ICON

- Syneos Health

- Parexel International

- LabCorp

- BBK Worldwide

- Antidote Technologies

- AutoCruitment

- Elligo Health Research

- Worldwide Clinical Trials

- Biorasi

- Trialbee

- M&B Sciences

- TrialSpark

- Clara Health

- Verily Life Sciences

- Deep 6 AI

- PicnicHealth

- ClinicalConnection

- PatientWing

Desenvolvimento Recente do Setor no Mercado de Serviços de Recrutamento de Pacientes para Ensaios Clínicos

- Março de 2025: A ICON plc concluiu sua aquisição de USD 12 bilhões da PRA Health Sciences, expandindo as capacidades de ensaios descentralizados e híbridos.

- Janeiro de 2025: A Inato lançou uma ferramenta de pré-triagem por inteligência artificial com 95% de precisão e garantiu USD 20 milhões para ampliar o acesso a 5.000 sites comunitários.

- Janeiro de 2025: A Medable integrou inteligência artificial generativa à sua plataforma Studio, automatizando a criação de eCOA e apoiando 300 estudos descentralizados.

- Janeiro de 2025: A Suvoda e a Greenphire se fundiram para simplificar os pagamentos a pacientes e o gerenciamento de suprimentos em uma única plataforma.

- Janeiro de 2025: A Faro Health fez parceria com a Recursion para aprimorar o design de protocolos baseado em inteligência artificial e a eficiência do recrutamento.

Mercado de Serviços de Recrutamento de Pacientes para Ensaios Clínicos Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de serviços de recrutamento de pacientes para ensaios clínicos como atividades de terceiros baseadas em honorários que identificam, triagem, engajam, inscrevem e retêm participantes humanos para estudos clínicos intervencionistas em nome de patrocinadores biofarmacêuticos e organizações de pesquisa contratada em todas as fases dos ensaios. Os esforços variam desde mineração de banco de dados e alcance digital geolocalizado até publicidade em nível de site e logística de viagens.

Exclusão do escopo: gestão de sites de back-end, gestão de dados e logística geral de suprimentos clínicos não são contabilizadas.

Visão Geral da Segmentação

- Por Fase

- Fase I

- Fase II

- Fase III

- Fase IV

- Por Área Terapêutica

- Oncologia

- Cardiovascular

- Sistema Nervoso Central

- Endócrino e Metabólico

- Doenças Infecciosas

- Outras Áreas Terapêuticas

- Por Tipo de Serviço

- Serviços de Banco de Dados de Pacientes e Viabilidade

- Identificação e Engajamento de Sites

- Recrutamento Digital / em Redes Sociais

- Programas Comunitários / de Alcance

- Serviços de Retenção e Conformidade

- Por Canal de Recrutamento

- Liderado por Investigador-Site

- Liderado por CRO

- Direto ao Paciente (Online / Móvel)

- Parcerias com Grupos de Defesa de Pacientes

- Por Tipo de Patrocinador

- Empresas Farmacêuticas e de Biotecnologia

- Empresas de Dispositivos Médicos

- Outros Tipos de Patrocinadores

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor realizaram entrevistas semiestruturadas com investigadores, redes de coordenadores de estudos, fornecedores de tecnologia de recrutamento e gerentes de precificação de CROs na América do Norte, Europa e Ásia-Pacífico. As entrevistas esclareceram os custos reais de inscrição, as taxas típicas de resposta em redes sociais e os obstáculos regulatórios regionais, permitindo-nos validar as proporções secundárias e ajustar as premissas.

Pesquisa Documental

Começamos com indicadores públicos que mapeiam diretamente a demanda de inscrição, como contagens do ClinicalTrials.gov e do EU-CTR por fase, aprovações de protocolos da FDA e da EMA dos EUA, e estatísticas de diversidade de ensaios do FDA Drug Trials Snapshots. Órgãos do setor, incluindo PhRMA, TransCelerate e o Tufts CSDD, forneceram médias sobre taxas de falha na triagem e tempos de ciclo. Os relatórios anuais 10-K, registros na SEC e apresentações para investidores revelaram as proporções de terceirização dos patrocinadores e os gastos por sujeito inscrito, que agregamos dentro das telas do D&B Hoovers e do Dow Jones Factiva. Periódicos acadêmicos em Contemporary Clinical Trials e JCO ofereceram benchmarks de abandono revisados por pares. Esta lista é ilustrativa; muitas outras fontes foram consultadas para verificações de dados e contexto.

Uma segunda passagem capturou variáveis de suporte, despesas nacionais com P&D (OCDE), penetração de internet e smartphones (UIT) e listas de membros de grupos de defesa de pacientes para avaliar a escalabilidade do alcance digital nas principais regiões.

Dimensionamento de Mercado e Previsão

Uma construção coordenada de cima para baixo começa com os inícios anuais globais de ensaios intervencionistas, segmentados por fase e geografia, que são então multiplicados por metas medianas de inscrição e proporções observadas de falha na triagem para derivar a demanda bruta de pacientes. Os resultados são corroborados com verificações seletivas de baixo para cima, cartões de tarifas de fornecedores amostrados e estimativas de preço médio de venda por canal × volume para refinar os totais. Os principais parâmetros do modelo incluem: - contagem de ensaios registrados por fase, - custo médio por paciente inscrito, - taxas de falha na triagem e abandono, - participação do alcance digital versus liderado por site, e - crescimento na adoção de ensaios descentralizados/híbridos.

As projeções de cinco anos dependem de regressão multivariada que vincula os gastos com inscrição à expansão do pipeline, pontuações de complexidade de protocolo e alcance de banda larga, com sobreposições de cenários verificadas por nosso painel de especialistas. Os pontos de dados ausentes são preenchidos usando análogos regionais e intervalos de premissas divulgados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação aos gastos históricos, receitas públicas de fornecedores e estudos de custos independentes antes de uma revisão por analista sênior. O conjunto de dados é atualizado anualmente; atualizações intermediárias ocorrem quando eventos materiais, grandes aquisições, mudanças regulatórias ou alterações de política pandêmica alteram a dinâmica do mercado.

Por que a Linha de Base de Serviços de Recrutamento de Pacientes para Ensaios Clínicos da Mordor Inspira Confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes escopos de serviço, pilhas de preços e cadências de atualização.

Os principais fatores de lacuna incluem se as taxas de retenção estão dentro dos totais de recrutamento, se as equipes de analistas ajustam para a inscrição interna dos patrocinadores e como as conversões de moeda lidam com ensaios em múltiplos sites. Alguns provedores também extrapolam números globais de amostras limitadas dos EUA ou aplicam cenários agressivos de crescimento de pipeline, enquanto a Mordor alinha os volumes a contagens verificadas de registros de ensaios e verifica os preços médios de venda com cotações atuais de fornecedores.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 1,06 B (2025) | ||

| USD 1,40 B (2025) | Consultoria Global A | Inclui tarefas auxiliares de gestão de sites e usa preço médio de venda combinado sem ponderação por fase |

| USD 0,91 B (2023) | Associação do Setor B | Ano base mais antigo e exclui gastos com recrutamento exclusivamente digital |

| USD 10,19 B (2025) | Periódico Comercial C | Agrega serviços de suporte clínico mais amplos e aplica valores de contrato de manchete sem ajuste de falha na triagem |

A comparação mostra que, quando a expansão do escopo ou as linhas de base desatualizadas são removidas, a seleção disciplinada de variáveis e a atualização anual da Mordor fornecem um ponto de partida equilibrado e transparente para os tomadores de decisão.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de recrutamento de pacientes para ensaios clínicos?

O mercado está em USD 1,14 bilhão em 2026 e está projetado para atingir USD 1,66 bilhão até 2031, refletindo um CAGR de 7,78% no período 2026-2031.

Qual fase do desenvolvimento clínico representa os maiores gastos com recrutamento de pacientes?

Os ensaios de Fase III lideram, detendo 45,74% da participação de mercado de serviços de recrutamento de pacientes para ensaios clínicos de 2025.

Por que os requisitos de diversidade estão moldando as estratégias de recrutamento?

As diretrizes da FDA agora obrigam os patrocinadores a apresentar metas de inscrição demográfica, impulsionando a demanda por métodos de alcance que engajam grupos sub-representados e alimentando o crescimento no mercado de serviços de recrutamento de pacientes para ensaios clínicos.

Como a inteligência artificial está melhorando os cronogramas de recrutamento?

A análise preditiva pode reduzir os ciclos de inscrição em 10-15% e identificar os sites de investigadores ideais, traduzindo-se em economias de seis meses nos cronogramas gerais de desenvolvimento.

Qual região geográfica está crescendo mais rapidamente?

A Ásia-Pacífico apresenta o CAGR mais alto de 9,44%, impulsionado pela simplificação das aprovações e pelo robusto investimento em infraestrutura de ensaios descentralizados.

Quais movimentos competitivos estão reformulando o mercado?

As grandes CROs estão adquirindo inovadores de tecnologia, exemplificado pela aquisição de USD 12 bilhões da PRA Health Sciences pela ICON, enquanto farmácias de varejo e startups de inteligência artificial estão entrando para diversificar os modelos de serviço.

Página atualizada pela última vez em: