Tamanho e Participação do Mercado de Inteligência Clínica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.25% CAGR |

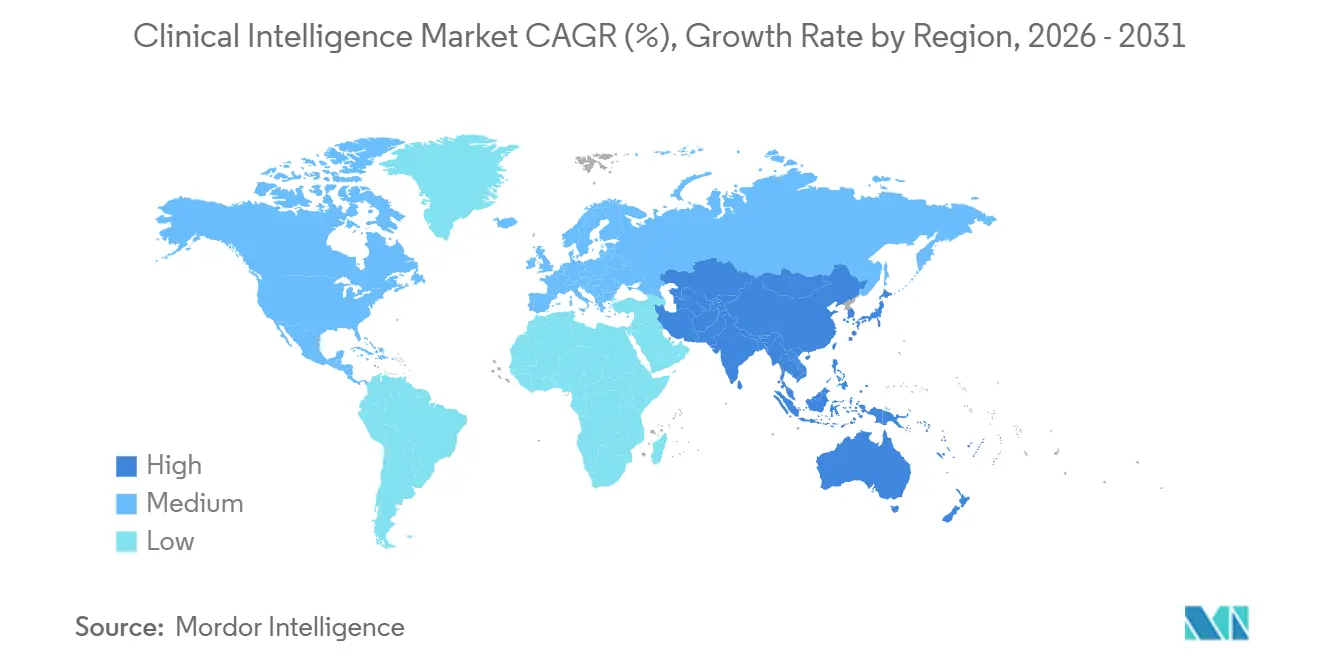

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

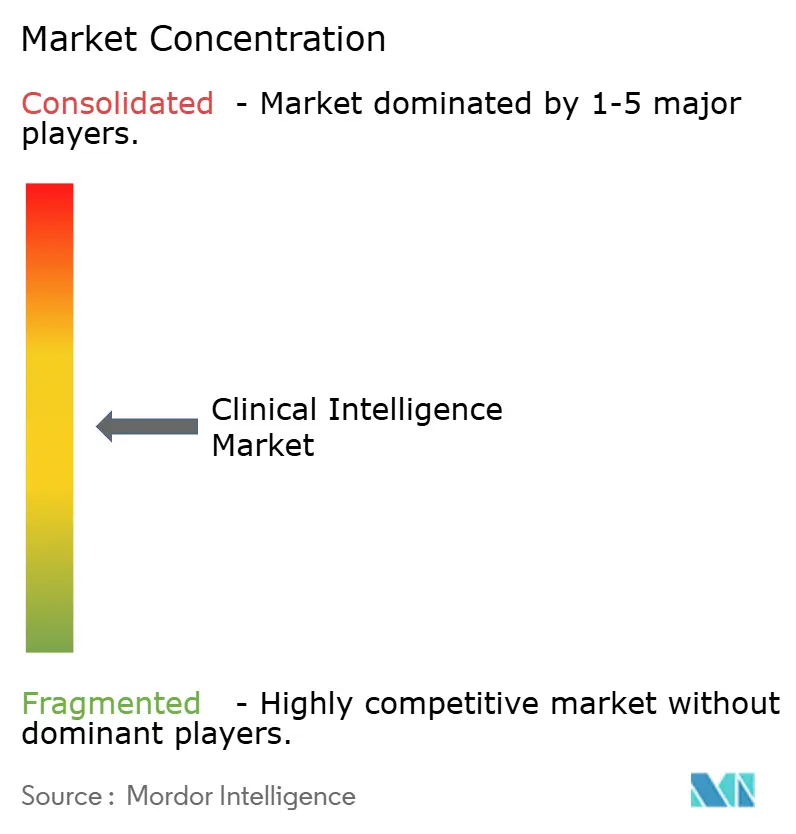

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inteligência Clínica por Mordor Intelligence

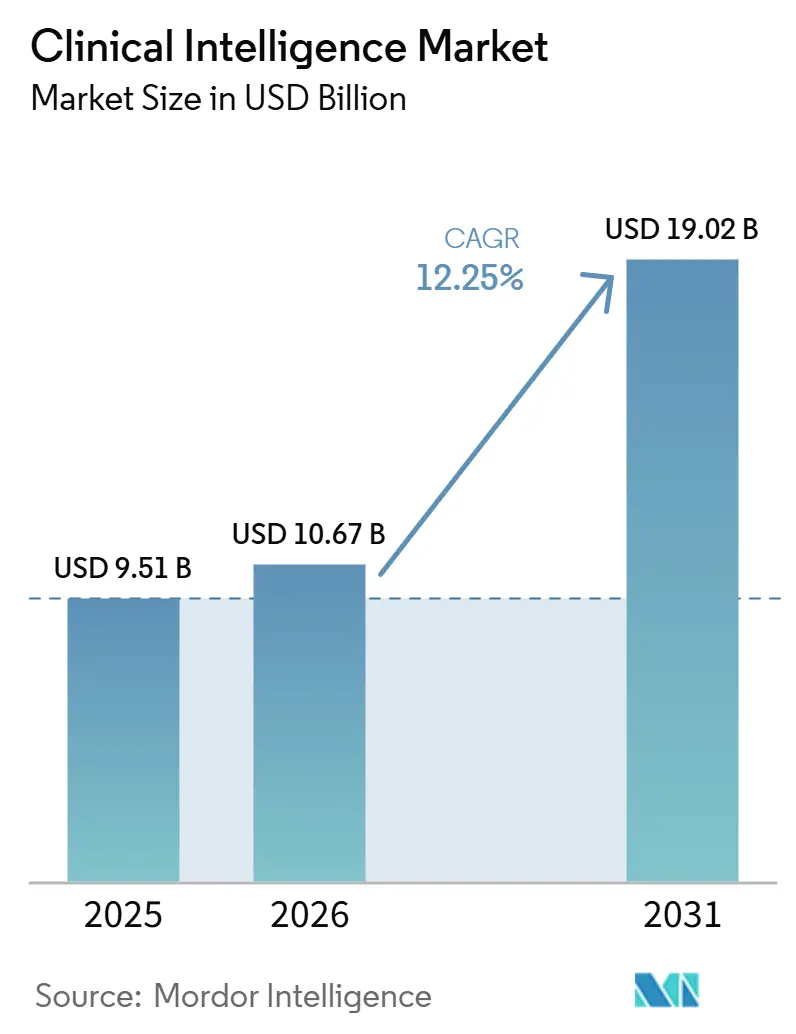

O tamanho do Mercado de Inteligência Clínica tem projeção de expansão de 9,51 bilhões de USD em 2025 e 10,67 bilhões de USD em 2026 para 19,02 bilhões de USD até 2031, registrando um CAGR de 12,25% entre 2026 e 2031.

O mercado de inteligência clínica está em expansão porque os sistemas de saúde passaram a utilizar dados clínicos como ferramenta operacional vinculada ao desempenho contratual, metas de qualidade e controle de custos por episódio, em vez de tratá-los apenas como registro de conformidade. A combinação crescente de dados de prontuários eletrônicos de saúde, fluxos de sinistros e dados de determinantes sociais reduziu as barreiras de ingestão de dados e ampliou o conjunto de casos de uso em gestão de variação assistencial, prescrição guiada por farmacogenômica, correspondência de ensaios clínicos e estratificação de risco populacional em tempo real. O mercado de inteligência clínica também reflete uma ligação mais forte entre a contratação de cuidados baseados em valor e a atuação em fluxo de trabalho habilitada por inteligência artificial, o que está impulsionando a demanda por plataformas capazes de transformar dados históricos e em tempo real em decisões durante a prestação ativa de cuidados. Software e entrega em nuvem ainda sustentam a base de receita atual, mas o mercado de inteligência clínica está se tornando mais competitivo à medida que fornecedores de prontuários eletrônicos, especialistas em análise e plataformas vinculadas à nuvem buscam proximidade de dados, precificação modular e integração mais robusta ao fluxo de trabalho, enquanto lacunas de interoperabilidade, exigências de validação de inteligência artificial e ciclos de compra mais lentos dos prestadores continuam a limitar a conversão no curto prazo.

Principais Conclusões do Relatório

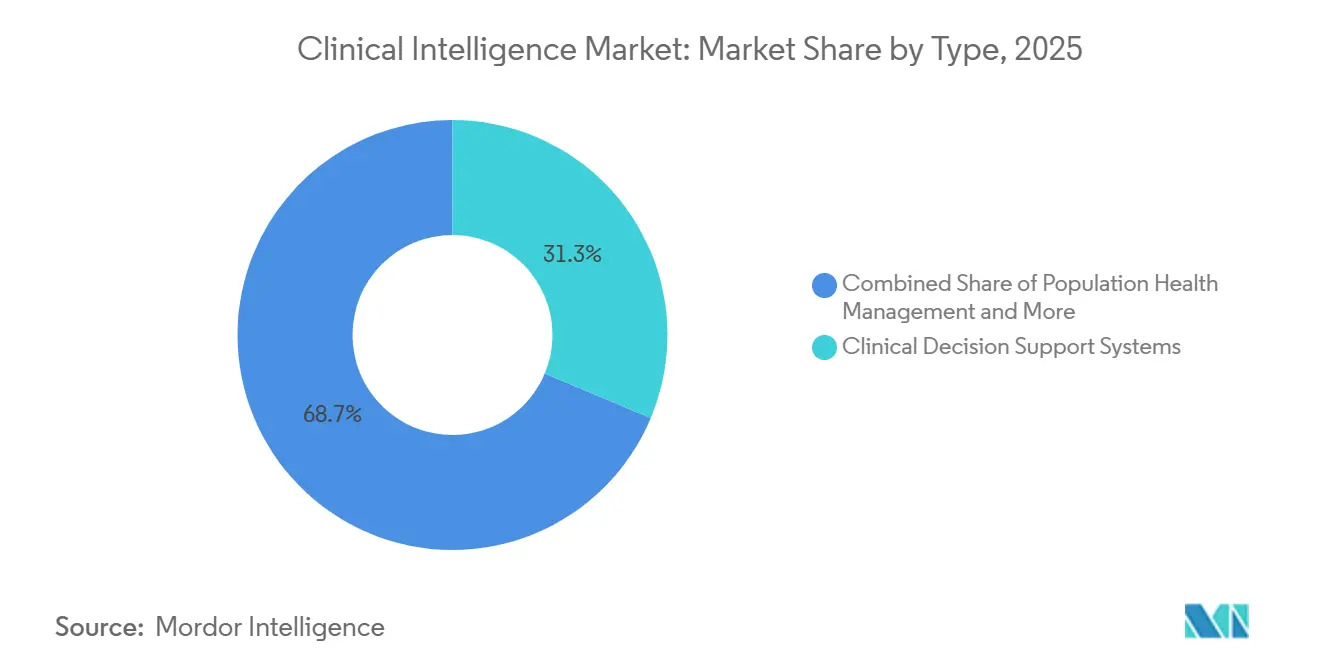

- Por tipo, os Sistemas de Apoio à Decisão Clínica detinham 31,31% da receita em 2025, enquanto a Gestão de Desempenho Retrospectivo e Análise Preditiva tem previsão de expansão a um CAGR de 15,38% até 2031.

- Por componente, o Software representou 56,24% da receita em 2025, enquanto os Serviços têm projeção de registrar o maior CAGR, de 16,52%, até 2031.

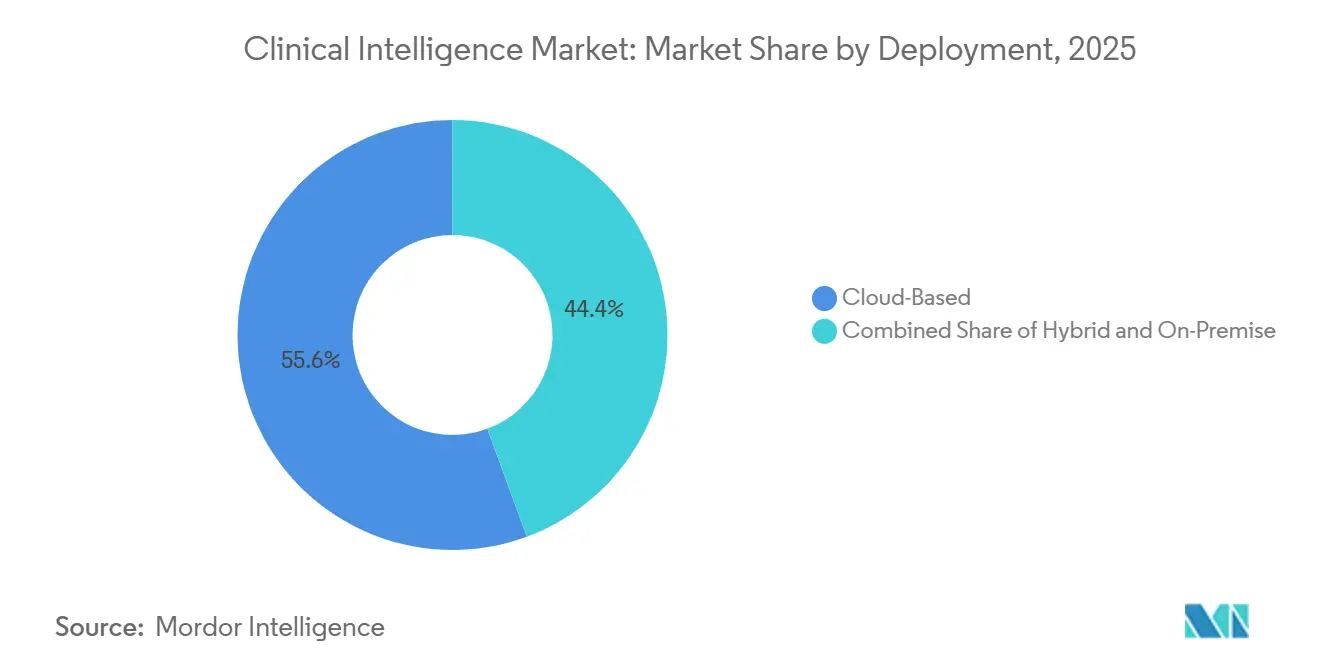

- Por implantação, a entrega baseada em nuvem detinha 55,64% da receita em 2025, enquanto a implantação híbrida deve crescer mais rapidamente, a um CAGR de 16,62%, até 2031.

- Por usuário final, os Hospitais capturaram 48,26% da receita em 2025, enquanto os Prestadores de Saúde têm previsão de expansão a um CAGR de 15,95% até 2031.

- Por geografia, a América do Norte representou 43,61% da participação no tamanho do mercado em 2025, enquanto a Ásia-Pacífico tem projeção de expansão a um CAGR de 16,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Inteligência Clínica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de Prontuários Eletrônicos de Saúde, Sinistros e Lagos de Dados Clínicos | +2.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Transição do Relatório Retrospectivo para a Atuação Clínica em Tempo Real | +2.5% | América do Norte, Europa Ocidental, núcleo da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de Copiloto de Inteligência Artificial na Orquestração de Fluxo de Trabalho Clínico | +2.2% | América do Norte, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| A Contratação de Cuidados Baseados em Valor Exige Redução Mensurável da Variação Assistencial | +1.8% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão de Conteúdo em Farmacogenômica e Medicina de Precisão | +1.2% | América do Norte, Oriente Médio, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Fusão de Dados entre Empresas para Correspondência de Ensaios Clínicos e Geração de Evidências | +1.0% | América do Norte, rede de pesquisa da UE, centros globais de ensaios clínicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Prontuários Eletrônicos de Saúde, Sinistros e Lagos de Dados Clínicos

O mercado de inteligência clínica está obtendo suporte estrutural de uma base de dados clínicos maior e mais distribuída, que agora se estende por sistemas de prontuários eletrônicos de saúde, ambientes de sinistros e insumos de determinantes sociais. A adoção de prontuários eletrônicos atingiu 83% nos estados-membros da UE em 2024, o que aponta para um conjunto muito mais denso de dados longitudinais de pacientes para análise e desenvolvimento de modelos em escala institucional[1]Comissão Europeia / Euronews, "E-santé en Europe, Accès Aux Dossiers Médicaux Et Maîtrise Du Numérique, Qui En Tête," Euronews, euronews.com. A mudança mais importante é que os sistemas de saúde estão construindo camadas de análise federada que permitem treinar modelos e executar inferências sem mover registros brutos entre fronteiras institucionais. Essa mudança reduz o conflito entre velocidade e privacidade, pois as organizações podem encurtar o caminho da geração de dados à ação clínica enquanto permanecem dentro das diretrizes da HIPAA e do RGPD. O mercado de inteligência clínica, portanto, favorece fornecedores capazes de governar malhas de dados distribuídas em múltiplas fontes, pois essas plataformas estão melhor posicionadas do que ferramentas de ingestão de instância única para suportar contratos maiores e casos de uso mais amplos.

Transição do Relatório Retrospectivo para a Atuação Clínica em Tempo Real

O mercado de inteligência clínica está se afastando de ferramentas de relatório retrospectivo criadas para revisão administrativa e avançando em direção a sistemas em tempo real capazes de influenciar decisões durante o próprio atendimento clínico. O CMS relatou que o programa BPCI Advanced reduziu os pagamentos por episódio em 1.014 USD em relação à linha de base, com episódios cirúrgicos apresentando reduções de 1.694 USD por episódio, o que oferece aos prestadores uma razão mensurável para adotar ferramentas que atuem antes que a variação se converta em vazamento de custos[2]Centros de Serviços Medicare e Medicaid, "Avaliação BPCI Advanced, Sexto Relatório Anual," Centro de Inovação do CMS, cms.gov. Isso também está mudando quem compra essas plataformas, pois as aquisições estão migrando das equipes de qualidade para líderes financeiros e equipes de contratos baseados em valor que buscam economias visíveis durante janelas de desempenho ativas. Isso eleva o limiar de evidências para o mercado de inteligência clínica, uma vez que painéis amplos sem resolução no nível do atendimento são menos úteis em contratos onde o momento importa. O resultado é uma preferência mais forte por plataformas que conectam padrões históricos de cuidado a orientações imediatas de fluxo de trabalho, especialmente em sistemas expostos a pressões de pagamento por pacote e cuidados responsáveis.

Adoção de Copiloto de Inteligência Artificial na Orquestração de Fluxo de Trabalho Clínico

O mercado de inteligência clínica também está sendo impulsionado por ferramentas de documentação por inteligência artificial ambiente e de fluxo de trabalho baseadas em agentes que inserem orientações dentro do fluxo de trabalho do clínico, em vez de fora dele. A Microsoft disponibilizou o Serviço de Agente de Saúde no Copilot Studio de forma geral em 2025, com respostas de inteligência artificial generativa fundamentadas vinculadas a fontes clínicas confiáveis e ao histórico do paciente dentro de fluxos de trabalho integrados ao prontuário eletrônico. A Epic lançou o Curiosity em setembro de 2025 e o treinou em mais de 100 bilhões de eventos médicos de pacientes no Cosmos, com capacidades que incluem estimativa de risco de doenças, tempo de internação e resultados de tratamento, enquanto o acesso a laboratório virtual foi aberto a pesquisadores a partir de fevereiro de 2026. Esses movimentos encurtam o ciclo de retroalimentação entre a geração de evidências e o uso à beira do leito, o que é importante para o mercado de inteligência clínica porque os clínicos podem aceitar ou substituir recomendações durante o mesmo atendimento. Fornecedores que ainda dependem de ambientes de análise desconectados enfrentam risco crescente de substituição, mesmo quando seus modelos subjacentes são tecnicamente robustos, porque a adequação ao fluxo de trabalho agora importa tanto quanto a profundidade analítica.

A Contratação de Cuidados Baseados em Valor Exige Redução Mensurável da Variação Assistencial

O mercado de inteligência clínica está se tornando cada vez mais difícil de tratar como software discricionário, pois os contratos baseados em valor agora inserem variação assistencial mensurável e desempenho financeiro no mesmo quadro operacional. Diversas fontes apontaram evidências baseadas em sinistros mostrando coortes de especialidades com reduções de até 20.000 USD por episódio e populações com doenças crônicas com custos 1.900 USD menores por membro por mês em relação aos benchmarks, o que explica por que compradores corporativos estão dispostos a financiar plataformas vinculadas à melhoria de desempenho. Também foi citada uma análise da CitiusTech em mais de 6.600 pacientes, na qual 3% dos casos eram verdadeiros outliers clínicos associados a custos 700% maiores do que as populações dentro da faixa esperada, demonstrando como um pequeno conjunto de casos pode impulsionar uma grande parcela do desperdício. Essa concentração de custos sustenta o mercado de inteligência clínica porque o argumento econômico fica mais claro quando as plataformas conseguem identificar a pequena coorte onde a intervenção tem o maior retorno. Isso também está ampliando a demanda além dos grandes sistemas hospitalares, uma vez que grupos de especialistas que ingressam em arranjos capitados e de risco descendente agora precisam da mesma visibilidade sobre variação, utilização e momento de intervenção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Fricção de Interoperabilidade em Pilhas Clínicas de Múltiplos Fornecedores | -1.5% | Global, mais severa em mercados de prestadores fragmentados | Médio prazo (2 a 4 anos) |

| Carga de Validação para Recomendações Clínicas Habilitadas por Inteligência Artificial | -1.0% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fadiga de Alertas de Fluxo de Trabalho e Baixa Confiança dos Médicos em Pontuações de Caixa-Preta | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Compressão Orçamentária e Longos Ciclos de Vendas em Organizações Prestadoras | -0.7% | América do Norte e Europa, emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Fricção de Interoperabilidade em Pilhas Clínicas de Múltiplos Fornecedores

O mercado de inteligência clínica ainda enfrenta uma barreira de execução significativa porque o desalinhamento semântico entre prontuários eletrônicos de saúde, sinistros, imagens e outros sistemas de dados clínicos torna a implantação mais lenta e mais cara do que muitos fornecedores sugerem. Uma revisão sistemática de 2025 publicada na Frontiers in Health Services constatou que a adoção desigual de HL7 FHIR, SNOMED CT e LOINC, juntamente com lacunas na padronização de APIs, continua a criar ineficiências de fluxo de trabalho e atrasos nas decisões. A carga de integração de múltiplos prontuários eletrônicos entre Epic, Oracle Health e athenahealth, onde cada fonte adicionada expande o número de ramificações de tratamento de dados e aumenta o esforço de implementação. Esforços de governança como o TEFCA nos Estados Unidos e o Espaço Europeu de Dados de Saúde na Europa melhoram as regras de confiança e acesso. Ainda assim, eles não resolvem completamente as diferenças semânticas dentro das implementações FHIR específicas de cada fornecedor. Isso significa que o mercado de inteligência clínica permanece mais acessível para grandes prestadores com profundidade de engenharia interna. Ao mesmo tempo, sistemas de médio porte enfrentam um tempo mais longo para obter valor e um retorno realizado menor sobre o investimento em plataforma.

Carga de Validação para Recomendações Clínicas Habilitadas por Inteligência Artificial

O mercado de inteligência clínica também enfrenta ciclos de compra mais lentos porque prestadores e fornecedores ainda operam em um ambiente de validação e conformidade incerto para suporte clínico habilitado por inteligência artificial. A FDA revisou suas diretrizes de apoio à decisão clínica em janeiro de 2026, e a atualização esclareceu alguns limites de classificação de dispositivos, mas ainda deixou os caminhos regulatórios específicos para inteligência artificial materialmente indefinidos. Um estudo de 2025 do Journal of Medical Internet Research encontrou uma dependência relativa média de inteligência artificial de apenas 10,04% entre médicos, mesmo quando o suporte de inteligência artificial melhorou a precisão, o que demonstra que os problemas de confiança não são resolvidos apenas por um melhor desempenho do modelo. Como resultado, os fornecedores no mercado de inteligência clínica precisam dedicar mais tempo a programas de validação, redesenho de interface e controles de governança antes que as implantações possam escalar dentro dos ambientes clínicos. Essa carga favorece os grandes incumbentes com recursos regulatórios, de qualidade e de implementação, enquanto os desafiantes menores carregam maior risco de execução e ciclos mais longos de conversão de receita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Análise Retrospectiva Perturba o Status Quo Liderado pelos Sistemas de Apoio à Decisão Clínica

Os Sistemas de Apoio à Decisão Clínica detinham 31,31% da participação no mercado de inteligência clínica em 2025, tornando-se o maior segmento por tipo na composição de receita atual. Essa posição reflete a profunda integração ao fluxo de trabalho dos prontuários eletrônicos e os requisitos de prescrição baseada em evidências impulsionados por pagadores, que tornam os sistemas de apoio à decisão clínica difíceis de evitar para os hospitais. No mercado de inteligência clínica, as ferramentas de apoio à decisão clínica incorporadas nos ambientes Epic e Oracle Health se beneficiam da proximidade direta com os dados, pois as recomendações podem ser geradas a partir de eventos clínicos no ponto de entrada, em vez de após um atraso na transferência de dados. A Gestão de Saúde Populacional permanece o segundo maior segmento por tipo porque as organizações que assumem riscos ainda precisam de visibilidade sobre o painel de pacientes, embora os fluxos de dados fragmentados entre pagadores continuem a limitar o valor total dessas ferramentas em alguns mercados. Os Sistemas de Melhoria da Qualidade e Mensuração de Desempenho também estão ganhando terreno onde registros nacionais de qualidade e estruturas de reembolso baseadas em resultados exigem maior disciplina de relatório, especialmente nos sistemas europeus.

A Gestão de Desempenho Retrospectivo e Análise Preditiva é o segmento por tipo de crescimento mais rápido, com um CAGR de 15,38% de 2026 a 2031, e esse ritmo está bem acima do mercado de inteligência clínica mais amplo. Esse crescimento reflete a demanda de prestadores que precisam conectar a variação histórica de cuidados com previsões prospectivas de custos e resultados dentro de contratos ativos baseados em valor. Um estudo de 2026 publicado na npj Digital Medicine demonstrou que sistemas automatizados de recomendação farmacogenômica podem produzir resultados baseados em evidências com velocidade e consistência que os processos de revisão manual não conseguem igualar. Isso importa para o setor de inteligência clínica porque as ferramentas de análise retrospectiva não estão mais confinadas à revisão após o fato e estão sendo cada vez mais desenvolvidas para alimentar o apoio à decisão em tempo real. A fronteira prática entre inteligência retrospectiva e no nível do atendimento está, portanto, se estreitando, o que significa que os compradores no mercado de inteligência clínica estão comparando essas plataformas mais diretamente com as ferramentas de apoio à decisão clínica do que faziam em ciclos de aquisição anteriores.

Por Componente: Os Serviços Emergem como a Camada de Entrega de Alto Valor

O Software representou 56,24% da receita em 2025, mantendo-se como o componente líder no mercado de inteligência clínica. Os prestadores continuaram a direcionar os gastos para plataformas que combinam ingestão de dados, governança, análise e execução de inteligência artificial em um único ambiente, em vez de integrar ferramentas desconectadas. Essa liderança de receita é reforçada por estratégias de licenciamento por assinatura e agrupamento que vinculam aplicações à infraestrutura central de dados, o que aprofunda a dependência do fluxo de trabalho ao longo do tempo. O Hardware agora representa uma parcela menor dos gastos porque mais cargas de trabalho estão migrando para ambientes de nuvem, embora a computação de alto desempenho ainda seja importante em determinados contextos de genômica e imagem onde o processamento local e a residência de dados permanecem relevantes. Essa estrutura mostra que o mercado de inteligência clínica ainda monetiza principalmente por meio de plataformas, mesmo à medida que a profundidade de implementação se torna uma parte maior do valor para o cliente.

Os Serviços são o componente de crescimento mais rápido, com um CAGR de 16,52% de 2026 a 2031, porque muitas organizações podem adquirir software, mas ainda carecem da prontidão operacional necessária para extrair valor dele. Há uma ampla lacuna em capacidade de ciência de dados, capacidade de redesenho de fluxo de trabalho e suporte de análise gerenciada no cenário de prestadores. Também foi mencionado o compromisso de investimento em inteligência artificial de 1,5 bilhão de USD do UnitedHealth Group para 2026 como sinal de que grandes players integrados podem internalizar capacidades que sistemas menores ainda precisam obter de parceiros externos. No setor de inteligência clínica, os serviços vinculados à integração de farmacogenômica, governança de dados de múltiplas fontes e incorporação ao fluxo de trabalho carregam maior valor estratégico do que a configuração de relatórios legados. É por isso que o mercado de inteligência clínica está vendo surgir uma camada de serviços mais robusta em torno de implementação, otimização e gestão de mudanças, em vez de apenas implantação técnica simples.

Por Implantação: As Arquiteturas Híbridas Superam as Implantações Exclusivamente em Nuvem

A implantação baseada em nuvem detinha 55,64% da receita em 2025, tornando-se o modelo de entrega dominante no mercado de inteligência clínica. Os sistemas de saúde passaram a aceitar cada vez mais ambientes de nuvem hospedados regionalmente e em conformidade com a HIPAA, pois eles eliminam os ciclos de atualização local e reduzem a sobrecarga interna de TI. A maior concentração de adoção de nuvem permanece na América do Norte e na Europa Ocidental, onde grandes ecossistemas de fornecedores, incluindo Microsoft Azure Health, AWS HealthLake e Google Vertex AI Healthcare, já amadureceram. As implantações locais ainda persistem em ambientes com restrições rígidas de residência de dados ou regras de rede pública. Isso significa que o mercado de inteligência clínica não está caminhando para um modelo de nuvem uniforme, mesmo que a nuvem permaneça a maior base de receita atualmente.

A implantação híbrida é a categoria de crescimento mais rápido, com um CAGR de 16,62% de 2026 a 2031, porque muitos compradores agora desejam que os dados sensíveis dos pacientes permaneçam em infraestrutura local ou soberana, enquanto ainda utilizam ferramentas de inteligência artificial vinculadas à nuvem para cargas de trabalho desidentificadas. A Estratégia Nacional para Inteligência Artificial e Dados de Saúde da França, publicada em julho de 2025, apoiou explicitamente a hospedagem soberana de inteligência artificial e a não transferência de dados para fora das fronteiras da UE, o que cria um viés de aquisição em favor de configurações híbridas. O Espaço Europeu de Dados de Saúde entrou em vigor em março de 2025 e reforçou os requisitos de interoperabilidade transfronteiriça, preservando os padrões nacionais de residência de dados[3]Ministério da Saúde da França / Health Data Hub, "Publication de la Stratégie Nationale sur l'Intelligence Artificielle et les Données de Santé," Health Data Hub, health-data-hub.fr. No mercado de inteligência clínica, essa combinação de controle jurisdicional e flexibilidade analítica está se tornando uma resposta prática para os prestadores europeus que precisam de certeza tanto nas camadas de armazenamento quanto de inferência de inteligência artificial. O segmento está, portanto, crescendo mais rapidamente do que a nuvem pura, mesmo que a nuvem ainda detenha a maior base instalada.

Por Usuário Final: Os Prestadores de Saúde Escalam Mais Rapidamente à Medida que os Contratos de Risco se Expandem

Os Hospitais capturaram 48,26% da receita em 2025, mantendo-se como o maior grupo de usuários finais no mercado de inteligência clínica. Sua liderança decorre de maior poder de compra, maior exposição a mandatos de relatório de qualidade e da presença de populações com múltiplas morbidades complexas que geram retornos mais elevados sobre o investimento em análise. Os hospitais também utilizam essas plataformas em múltiplas funções, incluindo gestão de variação assistencial, previsão de tempo de internação, alertas de sepse e automação de documentação cirúrgica, o que eleva os valores médios dos contratos e aprofunda o enraizamento dos fornecedores. As Farmácias permanecem um grupo de usuários menor, mas em crescimento, especialmente à medida que o conteúdo de farmacogenômica se expande e as ferramentas de inteligência clínica se aproximam das decisões de medicação e dos fluxos de trabalho de dispensação. O lançamento pela Foundation Medicine, em maio de 2026, do FoundationOne PGx com a Fulgent Genetics, cobrindo genes acionáveis como CYP2C19, CYP2D6, DPYD e UGT1A1 para prescrição em oncologia, demonstra como a medicina de precisão está ampliando a fronteira da demanda em torno da inteligência relacionada a medicamentos.

Os Prestadores de Saúde são a categoria de usuário final de crescimento mais rápido, com um CAGR de 15,95% de 2026 a 2031, o que demonstra que o crescimento no mercado de inteligência clínica está agora se espalhando além dos grandes sistemas hospitalares corporativos. Essa mudança para o Medicare Advantage e programas comerciais baseados em valor que transferem o risco descendente para grupos médicos e outras organizações prestadoras que anteriormente tinham menos necessidade de análise avançada. Também foi citado o lançamento pela Wellsheet, em julho de 2025, de um Copiloto de Inteligência Artificial multidisciplinar que reduziu o tempo de documentação em 50%, ilustrando como os pontos de entrada de produtos estão migrando para a automação do fluxo de trabalho no nível do atendimento para ambientes não hospitalares. Isso amplia o número de contas-alvo no mercado de inteligência clínica, mesmo que a receita por conta possa ser menor do que em grandes contratos hospitalares. A composição de usuários finais está, portanto, se deslocando para um modelo de maior volume, no qual mais organizações prestadoras adotam capacidades modulares vinculadas diretamente à prestação diária de cuidados e ao desempenho contratual.

Análise Geográfica

A América do Norte detinha 43,61% da participação no mercado de inteligência clínica em 2025, tornando-se o maior contribuinte regional para a receita. A região se beneficia de uma densa infraestrutura de cuidados baseados em valor, uma base madura de prontuários eletrônicos e investimento tecnológico concentrado por sistemas de saúde integrados. Os Estados Unidos permanecem o maior mercado nacional porque os modelos de pagamento do CMS impõem consequências financeiras diretas sobre a variação assistencial não gerenciada e criam demanda clara por suporte clínico em tempo real no nível do atendimento. A Oracle afirmou em março de 2026 que seu Agente de Inteligência Artificial Clínica Oracle Health gerou economias de mais de 200.000 horas médicas em implantações nos EUA, e a AtlantiCare relatou uma redução de 41% no tempo de documentação, o que oferece aos compradores um benchmark tangível de fluxo de trabalho ao avaliar o mercado de inteligência clínica. O Canadá e o México adicionam demanda incremental, com os sistemas provinciais canadenses utilizando análise preditiva para gerenciar o acúmulo de procedimentos eletivos e a pressão sobre os cuidados de longa duração vinculada ao envelhecimento demográfico.

A Europa é o segundo maior bloco regional no mercado de inteligência clínica, e a Alemanha e o Reino Unido se destacam como os polos de crescimento mais importantes dentro da região. A estratégia GEMEINSAM DIGITAL 2026 da Alemanha, publicada em fevereiro de 2026, tem como meta a documentação clínica apoiada por inteligência artificial em mais de 70% das instalações de saúde e cuidados até 2028 e visa aumentar os usuários ativos de prontuários eletrônicos de 4 milhões para 20 milhões até 2030. A estratégia nacional da França de julho de 2025 sobre inteligência artificial e dados de saúde identificou a documentação clínica automatizada como o caso de uso de inteligência artificial de maior prioridade no curto prazo e a vinculou à hospedagem soberana de dados e à preparação para o Espaço Europeu de Dados de Saúde. O Reino Unido está acelerando a substituição de sistemas de análise legados por meio das exigências de interoperabilidade do NHS, enquanto Itália e Espanha permanecem mercados de nível intermediário onde programas públicos de digitalização estão criando demanda inicial por ferramentas de gestão de saúde populacional e benchmarking.

A Ásia-Pacífico é o segmento regional de crescimento mais rápido no mercado de inteligência clínica, com um CAGR de 16,15% de 2026 a 2031. A digitalização da saúde liderada por governos na China, Índia, Coreia do Sul, Austrália e Japão está construindo uma base mais sólida para a adoção de análise e automação de fluxo de trabalho. A Missão Nacional de Saúde Digital da Índia está expandindo o ambiente endereçável para ferramentas de saúde populacional ao padronizar identificadores de saúde e fortalecer a base de dados para intervenções de saúde comunitária vinculadas à inteligência artificial. O investimento em hospitais conectados da Coreia do Sul e o envelhecimento da população do Japão estão sustentando a demanda por ferramentas preditivas na gestão de doenças crônicas e cuidados com idosos. No Oriente Médio e África, os estados do Golfo lideram a adoção, e a Oracle, a Cleveland Clinic e a G42 anunciaram uma parceria estratégica em maio de 2025 para lançar uma plataforma global de prestação de cuidados de saúde baseada em inteligência artificial centrada nos Emirados Árabes Unidos, o que demonstra que o mercado de inteligência clínica também está sendo tratado como uma capacidade soberana na região. A América do Sul permanece um contribuinte menor, mas em crescimento, com Brasil e Argentina migrando da construção de prontuários eletrônicos para a gestão de cuidados orientada por análise por meio de sistemas hospitalares e redes de planos de saúde privados em expansão.

Cenário Competitivo

O mercado de inteligência clínica é moderadamente concentrado, com grandes fornecedores integrados como Epic Systems, Oracle Health, IQVIA Holdings e Optum competindo ao lado de especialistas como Health Catalyst, Veradigm e InterSystems por contratos com prestadores corporativos. Uma importante fonte de vantagem vem da proximidade com os dados, pois os fornecedores que operam dentro do fluxo de trabalho do prontuário eletrônico podem acumular dados de treinamento mais ricos e retroalimentar recomendações na prestação de cuidados com menos fricção. Essa dinâmica está reforçando a consolidação no mercado de inteligência clínica, uma vez que as ferramentas de inteligência incorporadas podem estender os contratos de sistemas centrais existentes para categorias de análise adjacentes. O Curiosity da Epic, lançado em setembro de 2025, ilustra essa abordagem por meio de uma camada de inteligência médica construída sobre o ambiente de dados Cosmos e treinada em mais de 100 bilhões de eventos médicos de pacientes. A Oracle está seguindo um caminho semelhante, e sua atualização de março de 2026 sobre o Agente de Inteligência Artificial Clínica demonstrou que a automação de fluxo de trabalho e as economias em documentação estão sendo utilizadas como provas de conceito competitivas em ambientes de prestadores ativos.

Os fornecedores de segundo nível no mercado de inteligência clínica estão respondendo com foco em middleware de interoperabilidade, ativos de dados especializados e modelos de implantação com forte componente de serviços que reduzem a carga de integração sobre os prestadores. CitiusTech e InterSystems são exemplos de empresas que estão ganhando terreno onde os compradores operam em ambientes heterogêneos de prontuários eletrônicos e precisam de um tratamento de dados mais fluido entre sistemas. A apresentação pela IQVIA, em março de 2026, do IQVIA.ai também demonstra como o setor está avançando em direção a agentes de inteligência artificial orquestrados capazes de conectar domínios de dados clínicos, comerciais e do mundo real dentro de um fluxo de trabalho unificado. Sua colaboração com a AWS em dezembro de 2025 indica ainda que o alinhamento de infraestrutura está se tornando parte do modelo competitivo, em vez de uma escolha técnica de back-end.

Oportunidades de espaço em branco no mercado de inteligência clínica estão surgindo em torno de análise de equidade em saúde, e as plataformas atuais ainda oferecem relatórios limitados estratificados por raça e renda, apesar da crescente atenção regulatória. A base de contas-alvo também está se deslocando para baixo em direção a organizações prestadoras de saúde, pois a entrega vinculada à nuvem e o design modular de produtos tornam grupos menores que assumem riscos mais viáveis comercialmente. Isso está ampliando o campo de implantações potenciais, mesmo que esteja mudando a precificação e o empacotamento para longe de grandes movimentos corporativos únicos. O alinhamento regulatório com as diretrizes de apoio à decisão clínica da FDA e com a Lei de Inteligência Artificial da UE também está passando de um diferencial de venda para um requisito básico de qualificação, o que eleva a barreira de entrada para desafiantes menores. Em conjunto, esses padrões sugerem que o mercado de inteligência clínica permanecerá competitivo, mas a vantagem dependerá cada vez mais da incorporação ao fluxo de trabalho, da profundidade de implementação e da prontidão regulatória, em vez de apenas de afirmações analíticas.

Líderes do Setor de Inteligência Clínica

Oracle Corporation

IQVIA Holdings Inc.

Epic Systems Corporation

UnitedHealth Group Incorporated

GE HealthCare Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Oracle Health firma parceria com a Theator para integrar análise de vídeo cirúrgico habilitada por inteligência artificial e documentação automatizada à plataforma de prontuário eletrônico da Oracle, implantada sobre a Oracle Cloud Infrastructure e registrando dados de procedimentos cirúrgicos diretamente no prontuário eletrônico sem ditado manual, estendendo a cobertura de documentação clínica por inteligência artificial para salas de cirurgia em redes hospitalares dos EUA pela primeira vez dentro do ecossistema Oracle.

- Março de 2026: A IQVIA apresenta o IQVIA.ai na NVIDIA GTC, uma plataforma de inteligência artificial agêntica unificada projetada para coordenar agentes de inteligência artificial nos domínios de dados clínicos, comerciais e do mundo real sem transferências humanas, com lançamento inicial cobrindo casos de uso de alto valor em ensaios clínicos, assuntos médicos e análise comercial.

Escopo do Relatório Global do Mercado de Inteligência Clínica

De acordo com o escopo do relatório, a inteligência clínica é a aplicação de técnicas de análise de dados, inteligência artificial e aprendizado de máquina a dados de saúde para aprimorar a tomada de decisão clínica, melhorar os resultados dos pacientes, otimizar a eficiência operacional e apoiar os prestadores de saúde na entrega de cuidados personalizados e baseados em evidências. Envolve a transformação de dados clínicos brutos em insights acionáveis para embasar estratégias de diagnóstico, tratamento e gestão da saúde.

O mercado de inteligência clínica é segmentado por tipo em sistemas de apoio à decisão clínica, gestão de saúde populacional, gestão de desempenho retrospectivo e análise preditiva, benchmarking clínico e sistemas de melhoria da qualidade e mensuração de desempenho. Por componente, o mercado é segmentado em software, serviços e hardware. Por implantação, o mercado é segmentado em baseado em nuvem, local e híbrido. Por usuário final, o mercado é segmentado em hospitais, prestadores de saúde, farmácias e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Sistemas de Apoio à Decisão Clínica |

| Gestão de Saúde Populacional |

| Gestão de Desempenho Retrospectivo e Análise Preditiva |

| Benchmarking Clínico |

| Sistemas de Melhoria da Qualidade e Mensuração de Desempenho |

| Software |

| Serviços |

| Hardware |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Hospitais |

| Prestadores de Saúde |

| Farmácias |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Sistemas de Apoio à Decisão Clínica | |

| Gestão de Saúde Populacional | ||

| Gestão de Desempenho Retrospectivo e Análise Preditiva | ||

| Benchmarking Clínico | ||

| Sistemas de Melhoria da Qualidade e Mensuração de Desempenho | ||

| Por Componente | Software | |

| Serviços | ||

| Hardware | ||

| Por Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Usuário Final | Hospitais | |

| Prestadores de Saúde | ||

| Farmácias | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto da inteligência clínica?

O tamanho do mercado de inteligência clínica era de 9,51 bilhões de USD em 2025, está em 10,67 bilhões de USD em 2026 e tem projeção de atingir 19,02 bilhões de USD até 2031 a um CAGR de 12,25%.

Qual segmento por tipo lidera a receita atualmente?

Os Sistemas de Apoio à Decisão Clínica lideraram a composição por tipo com 31,31% de participação em 2025 devido à profunda integração ao fluxo de trabalho dos prontuários eletrônicos e aos requisitos de prescrição vinculados a pagadores.

Qual parte do mercado está crescendo mais rapidamente por modelo de implantação?

A implantação híbrida é o segmento de implantação de crescimento mais rápido, com um CAGR de 16,62% de 2026 a 2031, à medida que os prestadores equilibram o controle soberano de dados com o uso de inteligência artificial vinculada à nuvem.

Por que os prestadores de saúde estão se tornando um grupo de usuários finais de crescimento mais rápido?

Os Prestadores de Saúde têm projeção de crescimento a um CAGR de 15,95% porque os contratos de risco descendente estão impulsionando ferramentas avançadas de inteligência clínica para grupos médicos e ambientes ambulatoriais.

Qual região lidera a receita e qual região cresce mais rapidamente?

A América do Norte liderou com 43,61% da receita global em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR regional mais rápido, de 16,15%, até 2031.

O que está freando a adoção neste espaço?

As principais barreiras são a fricção de interoperabilidade em pilhas clínicas de múltiplos fornecedores, a incerteza na validação de inteligência artificial, problemas de confiança dos médicos e ciclos mais longos de orçamento e compra dos prestadores.

Página atualizada pela última vez em: