Tamanho e Participação do Mercado de Hidrogênio Limpo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

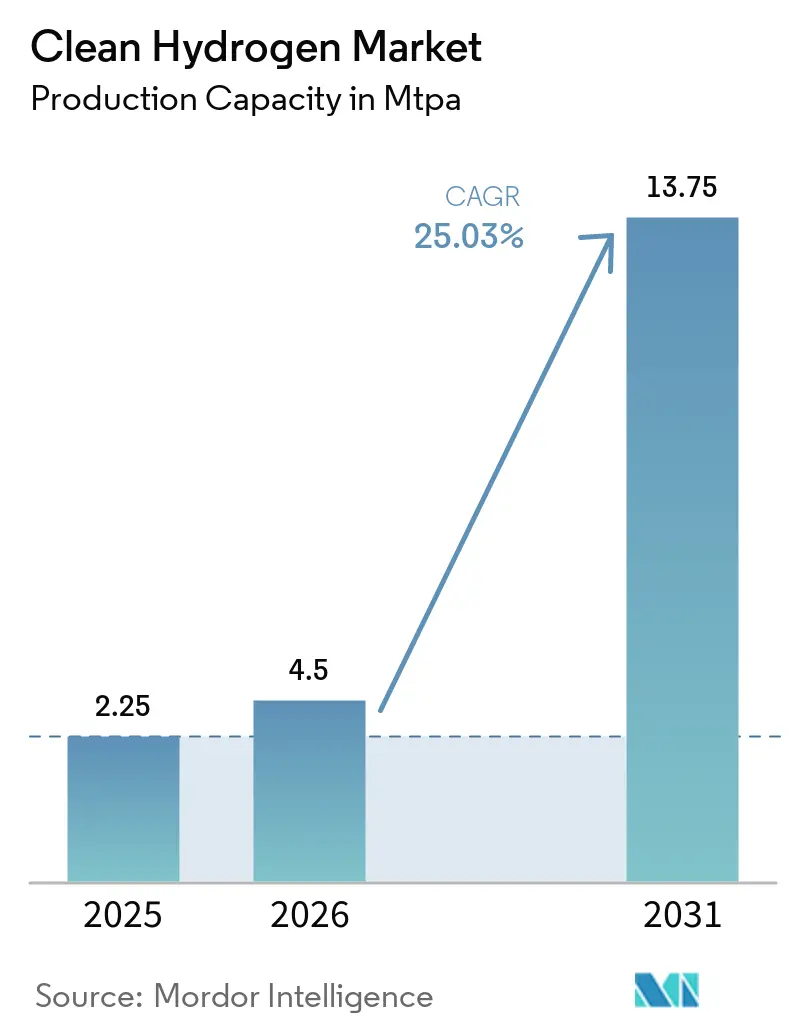

| Volume do Mercado (2026) | 4.5 Milhões de toneladas por ano |

| Volume do Mercado (2031) | 13.75 Milhões de toneladas por ano |

| Taxa de crescimento (2025 - 2030) | 25.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hidrogênio Limpo por Mordor Intelligence

O tamanho do Mercado de Hidrogênio Limpo em termos de capacidade de produção deve crescer de 2,25 MTPA em 2025 para 4,5 MTPA em 2026 e está previsto para atingir 13,75 MTPA até 2031 a um CAGR de 25,03% no período 2026-2031. A rápida expansão das fábricas de eletrolisadores, generosos créditos fiscais de produção e esquemas obrigatórios de aquisição verde estão reduzindo o custo entregue do hidrogênio em direção à paridade com os combustíveis fósseis, colocando o mercado de hidrogênio limpo em uma curva de crescimento acelerado. O hidrogênio azul manteve a liderança de custo em 2025, mas a queda dos preços dos eletrolisadores para abaixo de USD 2.457 por quilowatt na Europa e abaixo de USD 500 por quilowatt de fornecedores chineses está deslocando os pipelines de projetos em direção à eletrólise alimentada por energia renovável. As grandes empresas de gases industriais estão reutilizando redes de dutos para garantir contratos de longo prazo, enquanto novos entrantes buscam pedidos de eletrolisadores modulares e conteinerizados que encurtam os cronogramas de construção. Ao mesmo tempo, os governos estão canalizando mais de USD 20 bilhões em subsídios combinados para projetos em escala de gigawatt, atraindo dívida privada em condições de grau de investimento.

Principais Conclusões do Relatório

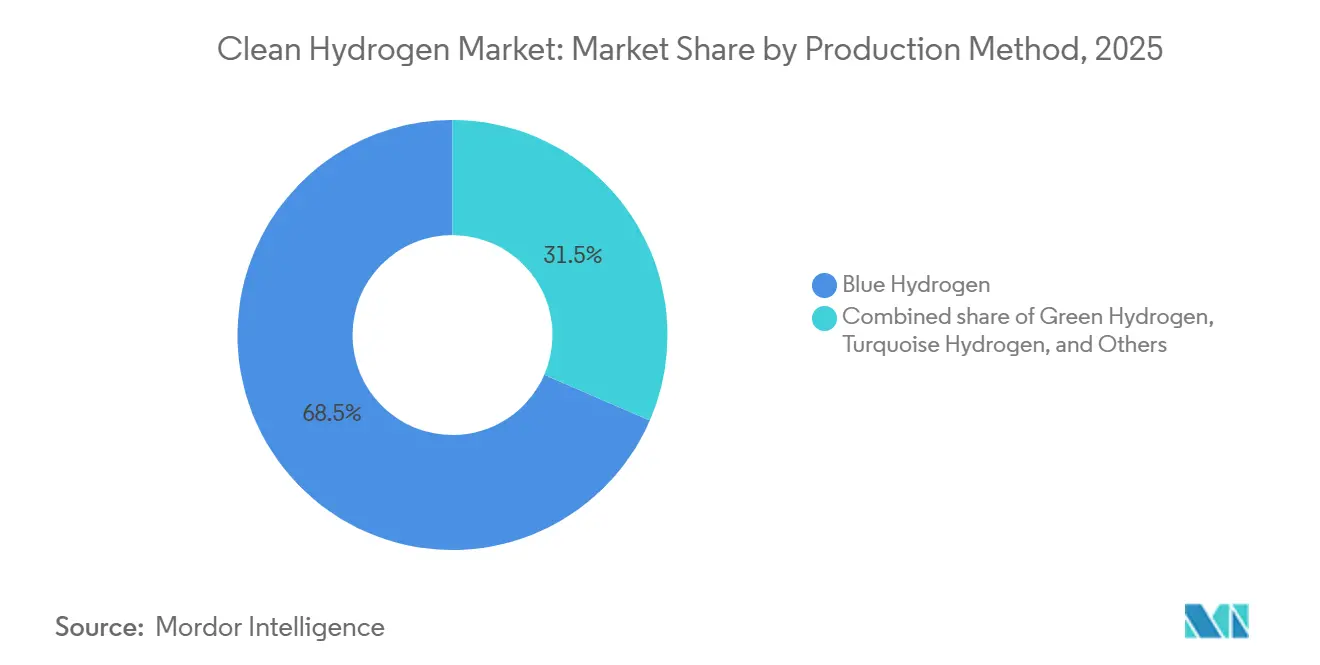

- O hidrogênio azul detinha 68,5% da participação do mercado de hidrogênio limpo em 2025, enquanto o hidrogênio verde está previsto para crescer mais rapidamente a um CAGR de 34,6% até 2031.

- Os eletrolisadores alcalinos detinham 58,9% do tamanho do mercado de hidrogênio limpo em 2025; o segmento PEM está projetado para registrar o maior CAGR de 32,3% entre 2026 e 2031.

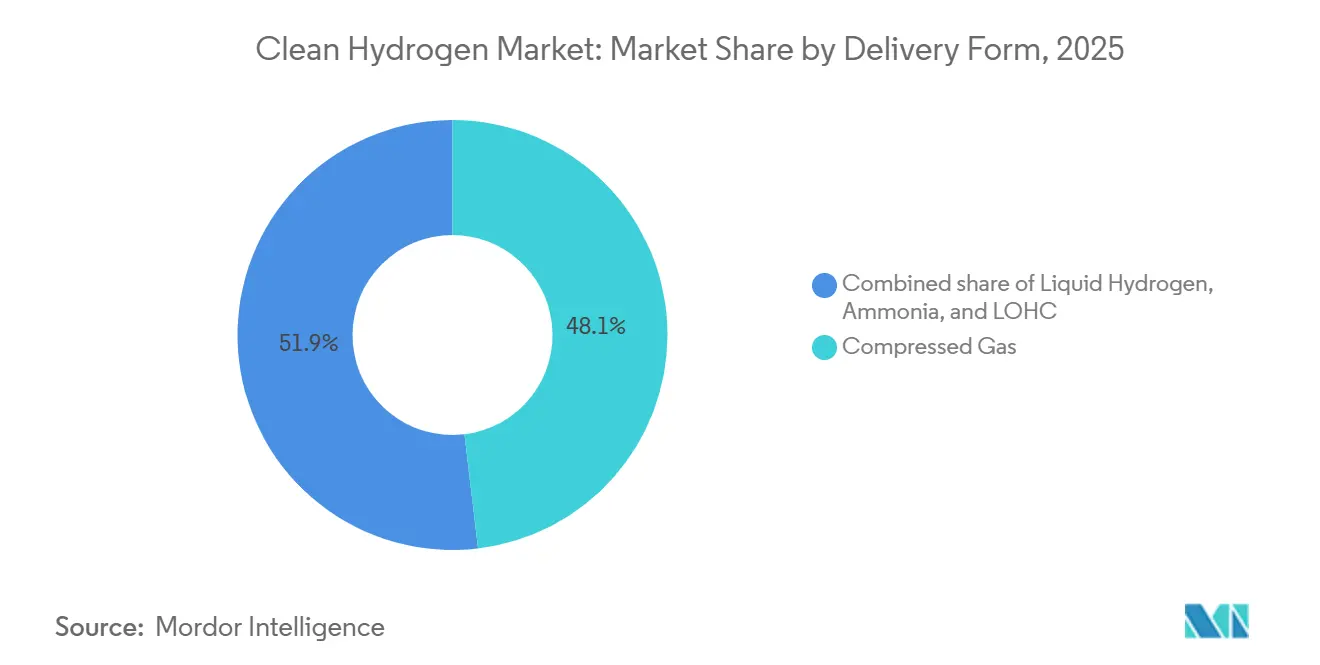

- A distribuição de gás comprimido capturou 48,1% da participação do mercado de hidrogênio limpo em 2025, enquanto o hidrogênio líquido deve avançar a um CAGR de 30,9% até 2031.

- Os usos industriais representaram 53,8% do tamanho do mercado de hidrogênio limpo em 2025; a demanda por transporte se expandirá mais rapidamente a um CAGR de 35,7% até 2031.

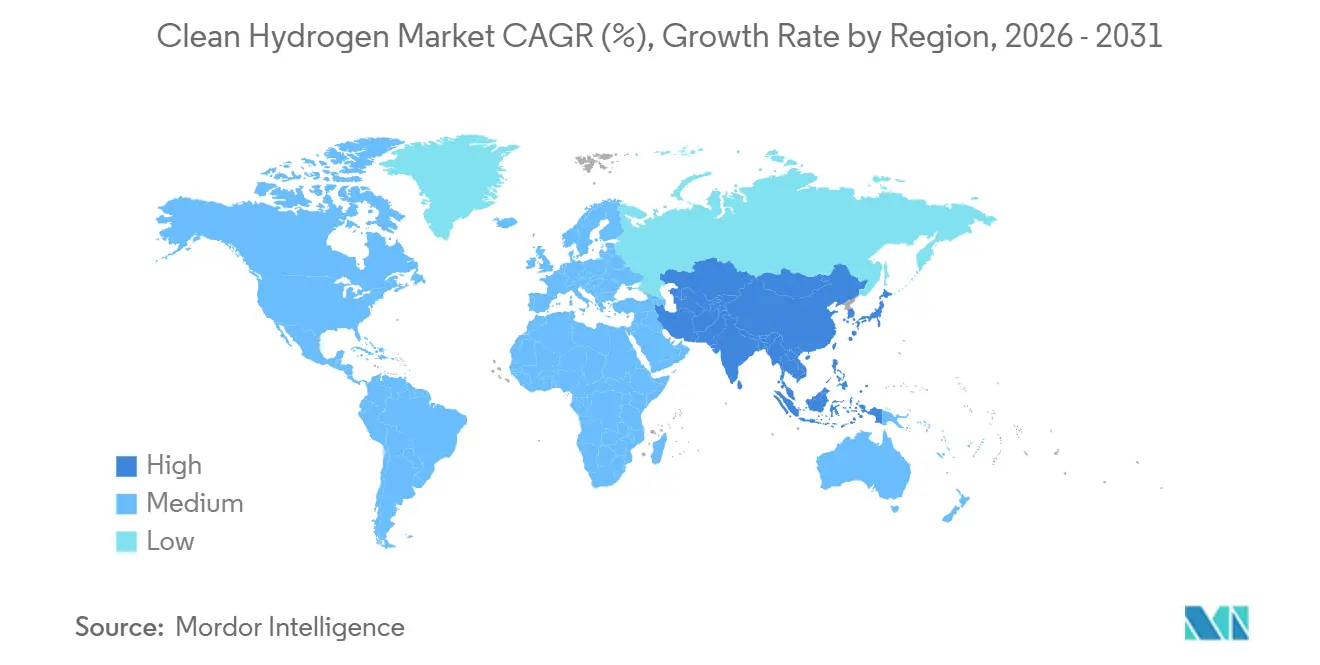

- A Ásia-Pacífico respondeu por 43,7% do volume de 2025, e a região está projetada para registrar o maior CAGR regional de 27,4% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Hidrogênio Limpo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A sobreoferta de capacidade de fabricação de eletrolisadores impulsiona o colapso de preços após 2026 | +6.2% | Global; mais forte na Europa e na China | Curto prazo (≤ 2 anos) |

| Créditos fiscais de produção no estilo da IRA replicados na UE, Índia e Brasil | +5.8% | América do Norte, UE, Índia, Brasil | Médio prazo (2-4 anos) |

| Surgimento de mandatos de aquisição com prêmio verde por compradores de aço e amônia | +4.1% | UE, Índia, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Desenvolvimento de corredores de dutos de H₂ na UE, Golfo dos EUA e Oriente Médio | +3.7% | UE, América do Norte (Costa do Golfo), Oriente Médio | Longo prazo (≥ 4 anos) |

| PPAs corporativos combinando energia renovável com offtake de H₂ | +2.9% | Global; tração inicial na UE e no Oriente Médio | Médio prazo (2-4 anos) |

| Avanço na eficiência da eletrólise de óxido sólido > 85% | +1.6% | Global; locais piloto na Índia e na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A sobreoferta de capacidade de fabricação de eletrolisadores impulsiona o colapso de preços após 2026

A capacidade nominal global de eletrolisadores atingiu 61-63 GW por ano em 2025, mas apenas 2,15 GW estava em operação, criando uma oferta excedente que forçou os preços alcalinos europeus a cair para USD 2.407 por quilowatt e o PEM para USD 2.547 por quilowatt.[1]HYDROGEN-CENTRAL, "Sobreoferta de Fabricação de Eletrolisadores - Guerra de Preços 2026," hydrogen-central.com Os fornecedores chineses controlam mais da metade da capacidade instalada de fábricas e estão exportando módulos abaixo do custo para manter sua participação, prejudicando as margens dos fabricantes ocidentais. À medida que o hardware se desvaloriza, o custo nivelado não subsidiado do hidrogênio verde está projetado para cair em direção a USD 1,50–2,50 por quilograma em regiões de alta irradiação solar até 2030, superando as faixas do hidrogênio azul oneradas pelo aumento das cobranças de captura de carbono. A guerra de preços está acelerando as decisões finais de investimento no Oriente Médio e na Índia, dois locais com abundante eletricidade renovável de baixo custo. No entanto, a queda nos preços dos módulos está comprimindo as linhas de capital de giro de fabricantes de equipamentos originais menores, levantando a perspectiva de consolidação do setor nos próximos dois anos.

Créditos fiscais de produção no estilo da IRA replicados na UE, Índia e Brasil

O crédito 45V da Lei de Redução da Inflação dos EUA de até USD 3 por quilograma para hidrogênio de baixo carbono tornou-se um referencial global que o Banco de Hidrogênio da Europa, o esquema SIGHT da Índia e o marco de incentivos pendente do Brasil agora espelham.[2]FINANCIAL TIMES, "Regras Finais da IRA 45V Janeiro 2025," ft.com Esses subsídios estabelecem pisos de receita previsíveis, permitindo que os desenvolvedores obtenham dívida sem recurso a spreads mais baixos. Somente a Índia reservou USD 2,4 bilhões para incentivos de fabricação e produção de eletrólise, desencadeando uma decisão final de investimento de 1 MTPA de amônia verde pela AM Green.[3]FINANCIAL TIMES, "Regras Finais da IRA 45V Janeiro 2025," ft.com No entanto, uma cláusula de extinção acelerada na Lei One Big, Beautiful Bill, que exige que os projetos dos EUA iniciem a construção antes de 1º de janeiro de 2028, provocou cancelamentos superiores a 4,9 MTPA em 2025, sublinhando o risco político persistente.[4]BLOOMBERG, "Corte de Energia Renovável na Alemanha 2024 - Tarifas de Rede," bloomberg.com

Surgimento de mandatos de aquisição com prêmio verde por compradores de aço e amônia

Os formuladores de políticas europeus estão avaliando regras que obrigam 25% de conteúdo de aço de baixo carbono a partir de 2029, forçando as usinas a garantir contratos de hidrogênio renovável muito antes que os mercados spot amadureçam. A planta DRI-EAF de Sestao da ArcelorMittal, avaliada em USD 1,16 bilhão, e o complexo de 5 MTPA de Boden da H2 Green Steel incorporam essa transição, cada um demandando até 250.000 toneladas de hidrogênio anualmente. Acordos de offtake de longo prazo, como o contrato de amônia verde de USD 3 bilhões e 15 anos da Reliance-Samsung Engineering, transferem a exposição ao preço dos produtores para os compradores. A Taxonomia de Aço Verde da Índia, que define a produção compatível em < 2,2 tCO₂/t-aço, fornece um estímulo à demanda doméstica.

Desenvolvimento de corredores de dutos de H₂ na UE, Golfo dos EUA e Oriente Médio

O Corredor South2, uma rede de 3.300 km ligando o Norte da África à Alemanha com 65% de linhas de gás reutilizadas, tem como alvo o início das operações no início da década de 2030 e capacidade de 4 MTPA. A Espinha Dorsal de Hidrogênio da Europa prevê 39.700 km até 2040, reduzindo as tarifas de transporte para USD 0,13–0,24 por kg-km em comparação com USD 0,52–0,75 para novos dutos. Nos EUA, o HyVelocity Hub obteve USD 1,2 bilhão em subsídios do Departamento de Energia para integrar mais de 1.600 km de linhas de hidrogênio legadas na Costa do Golfo. A entrega por dutos pode reduzir os custos para o usuário final em até 50% além de 200 km, ancorando novos clusters industriais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penalidades de corte de energia renovável a partir de 2030 | -2.4% | UE (Alemanha, Espanha, Dinamarca) e repercussão no Reino Unido | Médio prazo (2-4 anos) |

| A inflação dos custos de CCS prejudica a competitividade do hidrogênio azul | -3.1% | Costa do Golfo dos EUA, Canadá, Emirados Árabes Unidos, Arábia Saudita | Curto prazo (≤ 2 anos) |

| Atraso na interoperabilidade global de certificação de H₂ | -1.8% | Global; agudo nas rotas UE-Ásia | Médio prazo (2-4 anos) |

| Risco geopolítico em torno de minerais críticos para pilhas PEM | -1.3% | Global; oferta concentrada na África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Penalidades de corte de energia renovável a partir de 2030 (tarifas de rede)

A Alemanha cortou 8,2 TWh de energia verde em 2024 e está introduzindo tarifas de uso por horário que cobram dos eletrolisadores USD 5,8-17,4/MWh durante períodos de excedente, contrariando as premissas de energia a custo zero. Pilotos de tarifas dinâmicas semelhantes estão em andamento na Espanha e na Dinamarca. Como os eletrolisadores alcalinos precisam de 5-15 minutos para aumentar a carga, eles não conseguem absorver a volatilidade tão rapidamente quanto o armazenamento de íons de lítio, levando os reguladores a favorecer as baterias para o balanceamento da rede. As regras da UE também forçam a correspondência horária entre a produção renovável e a produção de hidrogênio, limitando a capacidade dos desenvolvedores de arbitrar importações baratas entre zonas de licitação. A partir de 2030, as penalidades de rede poderiam adicionar USD 0,20-0,50/kg aos custos do hidrogênio, erodindo a competitividade em relação ao hidrogênio azul em regiões ricas em gás.

A inflação dos custos de CCS prejudica a competitividade do hidrogênio azul

Os custos de captura de carbono subiram de USD 50-100/tCO₂ em 2025 para um esperado USD 80-150/tCO₂ até 2030, à medida que os custos de equipamentos, licenciamento e perfuração de poços aumentam. O projeto de amônia Blue Point da CF Industries, avaliado em USD 4 bilhões, ilustra a despesa — o CCS representa até 40% da estrutura de capital. Longos ciclos de aprovação para poços Classe VI dos EUA e a concorrência por espaço de poros atrasam os cronogramas dos projetos. À medida que os custos de sequestro aumentam, o preço entregue do hidrogênio azul converge com o hidrogênio verde sem subsídio em geografias ensolaradas, estreitando a justificativa para plantas que dependem exclusivamente de reforma mais captura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Produção: A Arbitragem de Políticas Favorece o Verde em Relação ao Azul

O hidrogênio azul reteve 68,5% da participação do mercado de hidrogênio limpo em 2025, sublinhando a vantagem do pioneiro na reforma do gás natural combinada com a captura de carbono. No entanto, a via verde está em um ritmo mais rápido, expandindo-se a um CAGR de 34,6% até 2031, à medida que a queda dos custos dos eletrolisadores comprime a diferença de preço entregue para menos de USD 0,20 por quilograma em regiões de alta irradiação solar. Essa mudança reduz o prêmio do azul que antes colocava os projetos de reforma a vapor à frente nos modelos de financiamento de projetos, especialmente onde os incentivos governamentais para o carbono capturado começaram a diminuir. Os desenvolvedores, portanto, continuam a iniciar a construção de clusters de eletrólise em escala de gigawatt, como o complexo NEOM de 219.000 toneladas por ano, que ancorará grandes volumes de exportação para a Ásia.

A partir de 2026, o tamanho do mercado de hidrogênio limpo associado a projetos verdes supera o azul na capacidade anunciada, embora o azul ainda domine os volumes em operação. A escalada dos custos de CCS, variando de USD 50-100 por tonelada em 2025 para USD 80-150 por tonelada até 2030, corrói a vantagem de preço do azul, enquanto as adições de energia renovável, reformas de arrendamento de terras e créditos fiscais aceleram os pipelines de eletrólise. O hidrogênio turquesa e a gaseificação de biomassa têm baixa participação no tamanho do mercado de hidrogênio limpo devido à monetização de carbono não comprovada e às barreiras logísticas. A menos que as curvas de preços do CCS se estabilizem, espera-se que o risco político dilua ainda mais os pipelines de projetos azuis, abrindo espaço para que o verde se torne a via de referência nos editais de aquisição.

Por Tecnologia de Eletrolisador: A Predominância Alcalina Enfrenta a Disrupção do PEM

Os sistemas alcalinos capturaram 58,9% do tamanho do mercado de hidrogênio limpo em 2025, beneficiando-se da menor intensidade de capital e de décadas de implantação na indústria cloro-álcali. As cotações de módulos europeus caíram abaixo de USD 2.436 por quilowatt durante 2025, à medida que os fornecedores chineses desencadearam uma guerra de preços, ampliando seu alcance em licitações de exportação. O segmento PEM, no entanto, está fechando a lacuna, ajudado pela redução da carga de irídio de 2-3 gramas por quilowatt em 2020 para tão baixo quanto 0,3-0,5 gramas por quilowatt em 2025, reduzindo as contas de catalisador em mais de 70%. Taxas de rampa mais rápidas e flexibilidade de carga parcial, atingindo 10% da capacidade nominal em resposta de subfração de segundo, tornam o PEM a opção preferida para híbridos eólico-solar co-localizados.

A eletrólise de óxido sólido comanda uma participação de mercado menor, mas os testes piloto registraram 72% de eficiência elétrica e visam eficiências em nível de pilha acima de 85% quando o calor residual industrial for aproveitado. Isso se traduz em uma economia potencial de USD 0,30-0,80 por quilograma em mercados onde os custos de energia excedem USD 40 por megawatt-hora, posicionando o SOEC para complexos de aço e amônia. Enquanto isso, os protótipos de membrana de troca de ânions prometem dinâmicas semelhantes ao PEM sem metais nobres, mas a validação de vida útil além de 40.000 horas ainda está faltando. No geral, a combinação de tecnologias está se inclinando da dominância alcalina orientada por custo para um perfil mais equilibrado no qual o PEM e, posteriormente, o SOEC conquistam aplicações vinculadas a renováveis flexíveis e integração de calor de alta qualidade.

Por Forma de Entrega: A Dominância do Gás Comprimido Cede Espaço para Portadores Líquidos e de Amônia

O gás comprimido detinha 48,1% dos volumes de 2025 porque a logística de reboques tubulares se adapta a clusters industriais situados a algumas centenas de quilômetros dos locais de produção. Mesmo assim, o tamanho do mercado de hidrogênio limpo vinculado ao hidrogênio líquido está previsto para crescer a um CAGR de 30,9% até 2031, à medida que o comércio intercontinental toma forma. O terminal Ogishima de 50.000 metros cúbicos do Japão e o transportador de 40.000 metros cúbicos da Kawasaki, ambos em construção, reduzirão os custos entregues para abaixo de USD 2,32 por quilograma até meados da década de 2030, desbloqueando corredores da Austrália para a Ásia e do Oriente Médio para a Ásia.

A amônia, com frotas marítimas estabelecidas e tecnologia de craqueamento, já representa uma parcela significativa dos equivalentes de hidrogênio negociados. Ela permanece atraente para aplicações de fertilizantes e combustível marinho, embora a síntese adicione uma penalidade energética. Os portadores orgânicos líquidos, por sua vez, permanecem uma participação de nicho porque o ciclo de hidrogenação-desidrogenação absorve 30-40% do conteúdo energético original. Em distâncias maiores, a entrega por dutos ainda superará ambas as opções líquidas em custo, desde que as faixas de passagem de gás natural reutilizadas consigam reduzir as estruturas tarifárias.

Por Aplicação: O Transporte Cresce Rapidamente enquanto o Industrial Lidera

Os segmentos industriais dominaram com 53,8% de participação em 2025, impulsionados pela descarbonização da amônia e do aço. Plantas de ferro de redução direta, como a Sestao da ArcelorMittal e as instalações de Boden da H2 Green Steel, precisam de mais de 80.000 toneladas por ano cada, ancorando o offtake de carga base. A geração de energia usou uma parcela menor dos volumes e enfrenta a concorrência das baterias, mas as turbinas a gás que queimam 100% de hidrogênio estão entrando em testes comerciais como ativos de estabilidade da rede.

A demanda por transporte representa volumes de nicho, mas lidera o crescimento a um CAGR de 35,7%, impulsionada por caminhões de serviço pesado, ferrovias e implantações marítimas iniciais. A Hyundai registrou mais de 1.800 caminhões de célula de combustível em todo o mundo até o final de 2025, e unidades ferroviárias como o Coradia iLint da Alstom provaram ser competitivas onde os custos de eletrificação por catenária excedem USD 10 milhões por quilômetro. A aviação e o transporte marítimo de longa distância permanecem em demonstração devido aos limites de densidade volumétrica, mas os incentivos políticos para portos e aeroportos de emissão zero poderiam acelerar a adoção após 2030. Até então, a participação do mercado de hidrogênio limpo para mobilidade pode subir para o território de dois dígitos baixos, diversificando as receitas além do núcleo industrial.

Análise Geográfica

A Ásia-Pacífico liderou com 43,7% dos volumes de 2025 e deve registrar o maior CAGR regional de 27,4% até 2031. Somente a China comissionou 25 dos 59 projetos globais que entraram em operação em 2025, incluindo o complexo de eletrolisadores Kuqa da Sinopec, com 20.000 toneladas por ano. A Missão Nacional de Hidrogênio Verde da Índia, apoiada por USD 2,05 bilhões em incentivos, gerou mais de 1 MTPA de capacidade comprometida em pilotos de amônia e mobilidade. O Japão está construindo infraestrutura de importação que visa 3 MTPA até 2030 e 20 MTPA até 2050, sinalizando uma demanda estrutural sobre as exportações regionais. Em toda a ASEAN, a Indonésia e o Vietnã visam locais de energia hidráulica de baixo custo, embora a execução dependa do licenciamento portuário e de acordos de offtake bancáveis.

A Europa respondeu por uma parcela significativa da produção de 2025, mas enfrenta desafios devido ao aumento das penalidades de corte de energia renovável e às rígidas regulamentações de correspondência temporal. A Alemanha cortou 8,2 TWh de energia verde em 2024 e está implementando tarifas de rede dinâmicas que adicionam USD 0,20-0,50 por quilograma aos custos do hidrogênio. Ainda assim, o continente está construindo uma espinha dorsal de dutos: o Corredor SoutH₂ de 3.300 km e uma Espinha Dorsal de Hidrogênio de primeira fase de 11.600 km até 2030. Os principais clusters nos Países Baixos e na Espanha combinam PPAs de energia eólica offshore com eletrolisadores de 200-250 MW, ancorando o fornecimento de refinarias e as ambições de exportação.

Na América do Norte, a Costa do Golfo dos EUA se beneficia de 1.600 km de dutos de hidrogênio existentes e USD 1,2 bilhão em subsídios para hubs, mas a extinção acelerada do 45V força os projetos a atingir a decisão final de investimento antes de 2028, desencadeando mais de 4,9 MTPA de cancelamentos em 2025. O complexo NEOM da Arábia Saudita aproveita os recursos solares para entregar amônia verde a USD 1,50-2,50 por quilograma, avançando a região como uma potência exportadora. O Brasil espera finalizar os incentivos em 2026 e se concentrar em corredores de exportação de amônia, enquanto as minas de platina e irídio da África do Sul fornecem catalisadores PEM críticos, elevando as apostas geopolíticas para a segurança de materiais.

Cenário Competitivo

O mercado é fragmentado em termos de padrões de consolidação. Os líderes em gases industriais Air Liquide, Linde e Air Products continuam a orientar o offtake de longo prazo por meio de suas redes de dutos proprietárias e contratos de refinaria. A Air Liquide reservou USD 9,36 bilhões para hidrogênio de baixo carbono e espera triplicar a receita de hidrogênio para mais de USD 7,02 bilhões até 2035, aproveitando as pilhas da Siemens Energy em seu projeto ELYgator. A Linde permanece o fornecedor de menor custo na Costa do Golfo dos EUA, combinando seu duto de nitrogênio-hidrogênio com hubs de CCS para defender os volumes azuis até que os métodos verdes sejam precificados.

As empresas especializadas em eletrolisadores Plug Power, Nel ASA, ITM Power, thyssenkrupp nucera e Cummins competem em throughput e curvas de custo. A Plug Power enviou 185 MW de unidades PEM em 2025, mas ainda registrou margens brutas negativas de –30%, destacando a pressão sobre o capital de giro em um ciclo de hardware deflacionário. A Thyssenkrupp Nucera obteve um pedido alcalino de 300 MW para o projeto Onuba da Moeve, elevando seu backlog de pedidos para USD 643,5-994,5 milhões para o exercício fiscal de 2026. A Nel ASA está dobrando a capacidade de sua fábrica de Herøya para reduzir os custos entregues nos EUA para abaixo de USD 400 por quilowatt quando as economias de escala entrarem em vigor.

As startups Enapter e Versogen buscam avanços em membranas de troca de ânions para reduzir a dependência de metais nobres, embora unidades comerciais além de 10 MW ainda estejam a dois anos de distância. Os pioneiros em óxido sólido Ceres Power e Bloom Energy apostam em altos níveis de eficiência para compensar os preços mais altos das pilhas, visando os segmentos de aço e calor de processo. A consolidação é provável à medida que as guerras de preços se ampliam; balanços patrimoniais mais fracos poderiam desencadear fusões ou saídas estratégicas, enquanto os incumbentes podem absorver propriedade intelectual especializada para garantir a resiliência da cadeia de suprimentos.

Líderes do Setor de Hidrogênio Limpo

Air Liquide

Linde plc

Air Products

Shell

Engie

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: a thyssenkrupp nucera ganhou um contrato de eletrolisador alcalino de 300 MW para o projeto Onuba da Moeve na Espanha, programado para produzir 45.000 tpa de hidrogênio verde e reduzir 250.000 tpa de CO₂.

- Março de 2026: a joint venture Castellón da bp - Iberdrola atingiu 90% de conclusão de um eletrolisador PEM de 25 MW que fornecerá 2.800 tpa de hidrogênio verde para a refinaria da bp.

- Fevereiro de 2026: Air Liquide e Holcim concordaram com um projeto para capturar 1,1 milhão de tpa de CO₂ em uma fábrica de cimento belga usando a tecnologia Cryocap OXY.

- Novembro de 2025: a Kawasaki iniciou as obras do terminal de hidrogênio líquido Ogishima de 50.000 m³, ancorando a meta de importação de 3 MTPA do Japão para 2030.

Escopo do Relatório do Mercado Global de Hidrogênio Limpo

O hidrogênio limpo refere-se ao hidrogênio produzido com emissões mínimas ou nulas de gases de efeito estufa, caracterizado por uma baixa intensidade de carbono ao longo do ciclo de vida. É gerado principalmente por eletrólise alimentada por fontes de energia renovável (hidrogênio verde) ou pelo uso de combustíveis fósseis combinados com tecnologias de captura de carbono.

O Mercado de Hidrogênio Limpo é segmentado por método de produção, tecnologia de eletrolisador, forma de entrega, aplicação e geografia. Por método de produção, o mercado é segmentado em hidrogênio verde, hidrogênio azul, hidrogênio turquesa e outros métodos de produção. Por tecnologia de eletrolisador, o mercado é segmentado em eletrolisadores alcalinos, PEM, de óxido sólido e de troca de ânions. Por forma de entrega, o mercado é segmentado em gás comprimido, hidrogênio líquido, amônia e LOHC. Por aplicação, o mercado é segmentado em transporte, industrial, geração de energia e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado de hidrogênio limpo nas principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no volume (toneladas).

| Hidrogênio Verde |

| Hidrogênio Azul |

| Hidrogênio Turquesa (Pirólise) |

| Outros |

| Alcalino |

| PEM |

| Óxido Sólido |

| Troca de Ânions |

| Gás Comprimido |

| Hidrogênio Líquido |

| Amônia |

| LOHC |

| Transporte (FCEV, Ferroviário, Marítimo, Aviação) |

| Industrial (Produção de Amônia, Produção de Metanol, Siderurgia, etc.) |

| Geração de Energia |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Método de Produção | Hidrogênio Verde | |

| Hidrogênio Azul | ||

| Hidrogênio Turquesa (Pirólise) | ||

| Outros | ||

| Por Tecnologia de Eletrolisador | Alcalino | |

| PEM | ||

| Óxido Sólido | ||

| Troca de Ânions | ||

| Por Forma de Entrega | Gás Comprimido | |

| Hidrogênio Líquido | ||

| Amônia | ||

| LOHC | ||

| Por Aplicação | Transporte (FCEV, Ferroviário, Marítimo, Aviação) | |

| Industrial (Produção de Amônia, Produção de Metanol, Siderurgia, etc.) | ||

| Geração de Energia | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda global por hidrogênio limpo até 2031?

O tamanho do mercado de hidrogênio limpo está previsto para atingir 13,75 MTPA até 2031, expandindo-se a um CAGR de 25,03% a partir dos níveis de 2026.

Qual via de produção está crescendo mais rapidamente?

O hidrogênio verde, alimentado por eletrólise renovável, está projetado para crescer a um CAGR de 34,6% até 2031, à medida que os incentivos e a queda dos preços de hardware estreitam a diferença de custo em relação ao hidrogênio azul.

Qual região lidera o consumo atual?

A Ásia-Pacífico detinha 43,7% dos volumes de 2025 e deve manter a liderança com um CAGR de 27,4%, impulsionada pela expansão da infraestrutura de importação da China, Índia e Japão.

Qual tecnologia de eletrolisador ganhará participação até 2031?

As unidades PEM devem ganhar participação graças aos designs modulares em contêiner e às rápidas taxas de rampa, crescendo a um CAGR de 32,3%, embora os sistemas alcalinos ainda ancorem os projetos de carga base.

Qual é o maior impulsionador de custo de curto prazo?

Uma oferta global excedente de capacidade de fabricação de eletrolisadores está forçando os preços dos módulos para baixo, comprimindo os custos do hidrogênio verde em direção a USD 1,50-2,50 por quilograma em regiões ensolaradas até o final da década.

Quão fragmentado é o cenário de fornecedores?

Com as cinco principais empresas controlando cerca de 45% da capacidade enviada, o mercado é moderadamente fragmentado, deixando espaço tanto para novos entrantes quanto para consolidação.

Página atualizada pela última vez em: