Tamanho e Participação do Mercado de Máquinas e Equipamentos de Torneamento da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

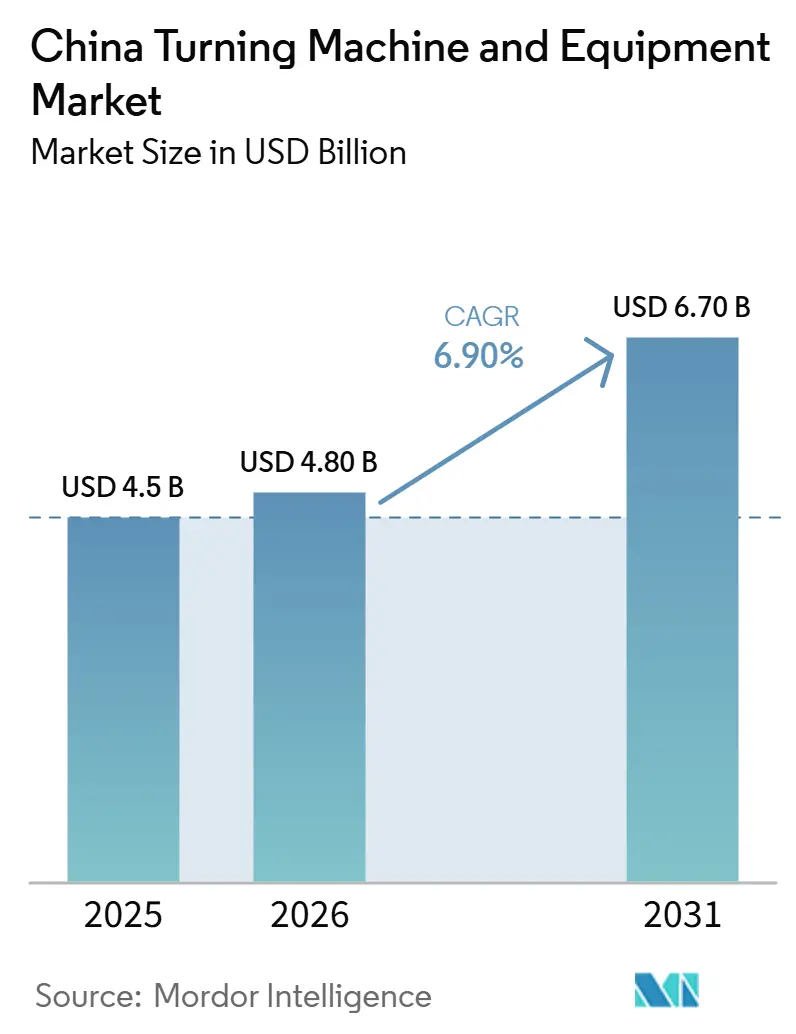

| Tamanho do mercado no ano base (2025) | 4.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Máquinas e Equipamentos de Torneamento da China pela Mordor Intelligence

O tamanho do Mercado de Máquinas e Equipamentos de Torneamento da China deve crescer de 4,5 bilhões de USD em 2025 para 4,80 bilhões de USD em 2026 e está previsto para atingir 6,70 bilhões de USD até 2031 a um CAGR de 6,90% no período de 2026 a 2031.

A demanda é sustentada pela modernização de fábricas, maior produção de veículos elétricos e adoção mais ampla de usinagem de precisão baseada em CNC nas principais cadeias de manufatura. O valor de produção de máquinas-ferramenta de processamento de metais da China cresceu 6,9% em relação ao ano anterior, atingindo CNY 219,8 bilhões (31,4 bilhões de USD) em 2025, enquanto a produção de máquinas de corte de metal alcançou 868.000 unidades. O apoio político no âmbito do 15º Plano Quinquenal também mantém ativa a demanda por substituição e localização, pois as máquinas-ferramenta industriais são agora tratadas como uma prioridade tecnológica estratégica central. A escassez de mão de obra e a pressão sobre as margens ainda restringem o crescimento, e as margens de lucro médias dos fabricantes de máquinas de corte de metal foram de 7,3% em 2025, limitando a capacidade de reinvestimento de muitos produtores domésticos no mercado de máquinas e equipamentos de torneamento da China.

Principais Conclusões do Relatório

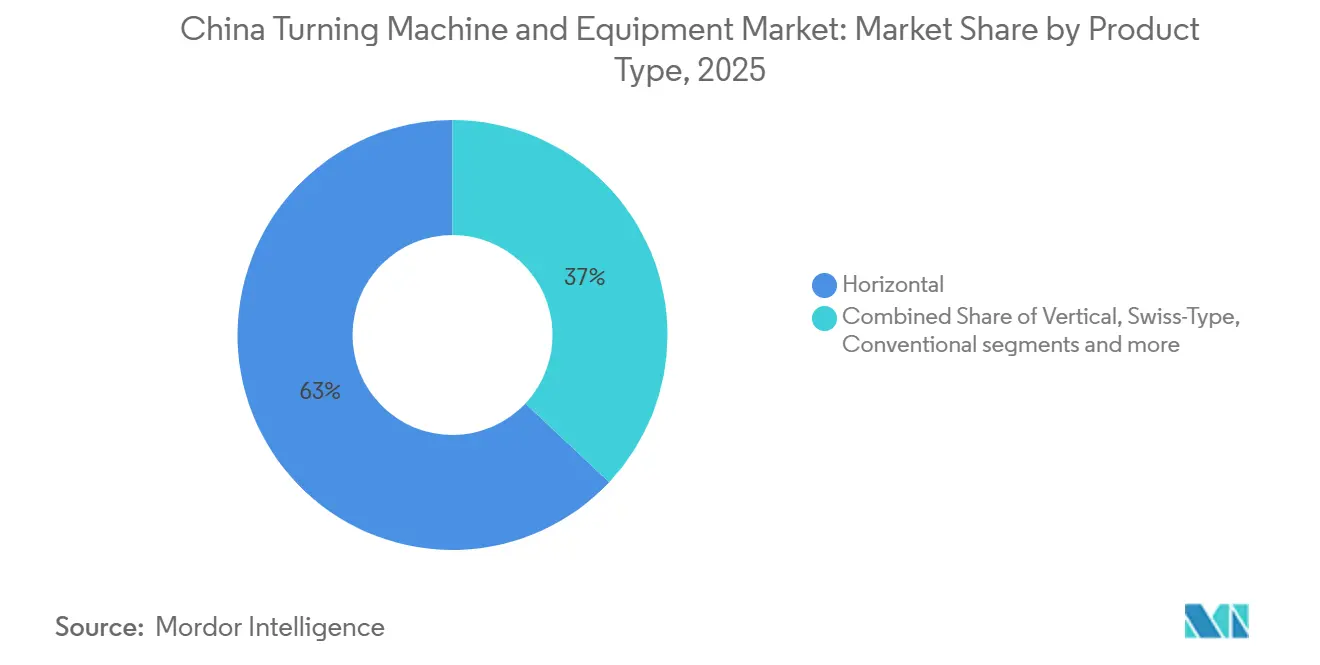

- Por tipo de produto, o segmento horizontal representou 63% do tamanho do mercado de máquinas e equipamentos de torneamento da China em 2025, enquanto o segmento multitarefa está previsto para crescer a um CAGR de 8,4% até 2031.

- Por tipo de automação, o CNC totalmente automático deteve 78% da participação do mercado de máquinas e equipamentos de torneamento da China em 2025 e está projetado para expandir a um CAGR de 8,1% até 2031.

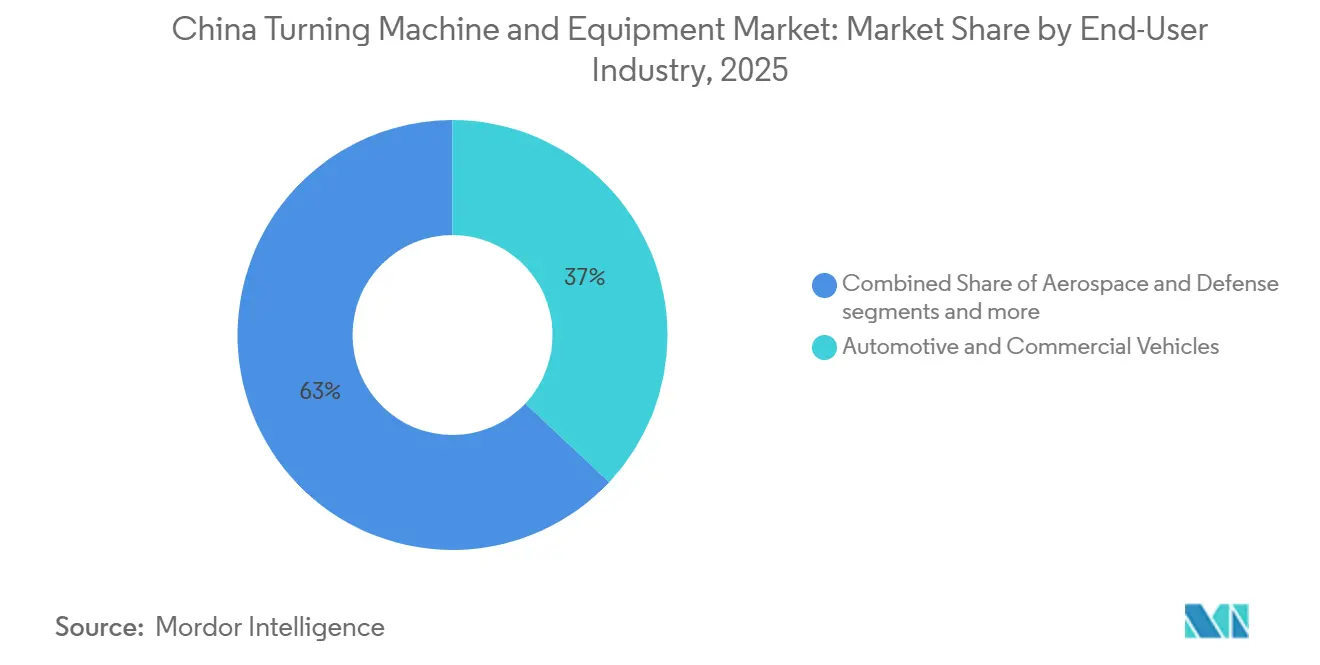

- Por setor de usuário final, automotivo e veículos comerciais representaram 37% do tamanho do mercado de máquinas e equipamentos de torneamento da China em 2025, enquanto o segmento aeroespacial e de defesa avança a um CAGR de 8,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Máquinas e Equipamentos de Torneamento da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento na Produção de Veículos Elétricos Impulsionando a Demanda por Equipamentos de Torneamento Avançados | +2.0% | Nacional, concentrado nos clusters de veículos elétricos do Delta do Rio Yangtze e do Delta do Rio das Pérolas. | Curto prazo (≤ 2 anos) |

| Política Fabricado na China 2025 / MIC2025 e programas sucessores | +1.8% | Nacional, com ênfase nas zonas de manufatura avançada costeiras e nas bases industriais do Nordeste | Médio prazo (2 a 4 anos) |

| Crescimento da Automação Industrial e Fábricas Inteligentes | +1.2% | Nacional, com a China Oriental liderando e as províncias do interior seguindo | Médio prazo (2 a 4 anos) |

| Expansão da Manufatura Aeroespacial de Alta Precisão | +0.9% | Nordeste da China, Sudoeste da China e o Delta do Rio Yangtze | Longo prazo (≥ 4 anos) |

| Aumento da Localização da Produção de Componentes de Precisão | +0.7% | Nacional | Médio prazo (2 a 4 anos) |

| Crescimento na Manufatura de Alto Mix e Baixo Volume | +0.5% | Delta do Rio Yangtze, Delta do Rio das Pérolas e o corredor Chengdu-Chongqing | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Produção de Veículos Elétricos Impulsionando a Demanda por Equipamentos de Torneamento Avançados

A transição da China para a mobilidade elétrica está criando um padrão de demanda diferente para o mercado de máquinas e equipamentos de torneamento da China em relação aos ciclos automotivos anteriores. O MIIT reportou produção de veículos de nova energia de 1,554 milhão de unidades em maio de 2026, alta de 22,4% em relação ao ano anterior, enquanto a produção acumulada de janeiro a maio atingiu 5,841 milhões de unidades.[1]Ministério da Indústria e Tecnologia da Informação, "Relatório de Desempenho Econômico da Indústria Automotiva de Maio de 2026," MIIT, miit.gov.cn Os sistemas de propulsão de veículos elétricos estão deslocando a demanda de usinagem para componentes de alta precisão, incluindo eixos de motor, componentes de engrenagens de redução, peças de gerenciamento térmico de baterias e componentes estruturais leves. Essas mudanças na demanda de equipamentos no nível de processo são impulsionadas pela necessidade dos fornecedores de capacidade de torneamento CNC repetível em um conjunto mais amplo de peças críticas. Isso também significa que muitos programas de produção de veículos elétricos exigem investimento adicional em usinagem de precisão para o sistema de tração elétrica e componentes associados. O resultado é uma base de pedidos mais estável e estrutural para o mercado de máquinas e equipamentos de torneamento da China nas cadeias de fornecimento automotivo.

Política Fabricado na China 2025 / MIC2025 e Programas Sucessores

O marco anterior do MIC2025 agora avançou para canais de política industrial mais vinculantes que importam diretamente para o mercado de máquinas e equipamentos de torneamento da China. O 15º Plano Quinquenal da China para 2026 a 2030 identifica as máquinas-ferramenta industriais, descritas como máquinas-mãe industriais, como uma área tecnológica estratégica central para o desenvolvimento da capacidade nacional.[2]Conselho de Estado da República Popular da China, "China Aprova o Plano Quinquenal 2026-2030," Notícias do Conselho de Estado, english Essa direção política é importante porque vincula as máquinas-ferramenta a objetivos mais amplos de independência de equipamentos, resiliência da manufatura avançada e cadeias de fornecimento locais profundas. Também oferece aos compradores domésticos razões mais fortes para substituir equipamentos mais antigos por sistemas CNC de maior precisão que se adequam aos novos padrões políticos e técnicos. O mesmo impulso apoia o fornecimento doméstico de componentes e reduz o argumento de longo prazo para depender de subsistemas importados em aplicações padrão. No mercado de máquinas e equipamentos de torneamento da China, isso cria um piso de demanda mais previsível do que um ciclo típico de gastos de capital proporcionaria.

Crescimento da Automação Industrial e Fábricas Inteligentes

A digitalização de fábricas está se tornando um impulsionador prático de compras para o mercado de máquinas e equipamentos de torneamento da China, em vez de um conceito de longo prazo. O plano de ação do MIIT para plataformas de internet industrial estabeleceu uma meta de penetração acima de 55% até 2028 e convocou atualizações nas redes industriais de pelo menos 50.000 empresas. As políticas de digitalização industrial da China estão incentivando a adoção mais ampla de instalações de manufatura inteligente.[3]Ministério da Indústria e Tecnologia da Informação e Sete Outras Agências, "Plano de Implementação para a Transformação Digital da Indústria de Máquinas 2025-2030," Secretaria da Cúpula Digital da China, szzg.gov.cn Esses programas são importantes porque os centros de torneamento estão frequentemente entre os primeiros ativos atualizados quando as fábricas precisam de rastreabilidade, controles em rede e qualidade de processo consistente. Os compradores também estão migrando para equipamentos que reduzem a intervenção manual e se integram a células de produção conectadas. Isso mantém o mercado de máquinas e equipamentos de torneamento da China alinhado com os gastos mais amplos em automação, mesmo quando alguns setores desaceleram sua expansão em novas instalações.

Expansão da Manufatura Aeroespacial de Alta Precisão

O setor aeroespacial está emergindo como um pool de demanda de maior valor para o mercado de máquinas e equipamentos de torneamento da China, pois suas peças exigem tolerâncias mais rígidas, melhor rastreabilidade e desempenho de usinagem mais estável. O 15º Plano Quinquenal da China nomeou o setor aeroespacial entre as indústrias pilares emergentes que se espera impulsionar o crescimento industrial futuro. Espera-se que essas regulamentações apoiem maior padronização na manufatura aeroespacial, potencialmente aumentando a demanda por processos de usinagem de precisão certificados. Essas mudanças aumentam a necessidade de torneamento multieixo, centros de torneamento e fresamento e sistemas de torneamento vertical maiores nas cadeias de fornecimento de aviação e defesa. A demanda é especialmente relevante em Shenyang, Sichuan e no corredor Chengdu-Chongqing, onde a manufatura de aeronaves e defesa já está concentrada. Com o tempo, os requisitos aeroespaciais provavelmente influenciarão as especificações técnicas em uma parcela maior do mercado de máquinas e equipamentos de torneamento da China.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital de Equipamentos de Torneamento Avançados | -1.8% | Nacional, com maior pressão nas províncias do interior e clusters de PMEs | Curto prazo (≤ 2 anos) |

| Escassez de Programadores CNC Qualificados e Operadores de Máquinas | -1.3% | Nacional, mais aguda nos centros de manufatura avançada | Médio prazo (2 a 4 anos) |

| Intensa Concorrência de Preços entre Fabricantes Domésticos de Máquinas-Ferramenta | -1.0% | Nacional, concentrada nas redes de fornecedores costeiros | Médio prazo (2 a 4 anos) |

| Padrões Cíclicos de Investimento Industrial | -0.8% | Nacional, com mercados provinciais de alta concentração de PMEs mais expostos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Equipamentos de Torneamento Avançados

A diferença de custo entre sistemas padrão e avançados ainda limita a velocidade com que o mercado de máquinas e equipamentos de torneamento da China pode avançar na curva de valor. Tornos CNC de nível básico podem ser adquiridos a preços muito mais baixos, mas centros compostos de torneamento e fresamento de 5 eixos usados em programas aeroespaciais e de veículos elétricos frequentemente variam de 80.000 USD a mais de 200.000 USD por unidade, e uma célula de produção completa pode ultrapassar 500.000 USD. Esse nível de gasto é difícil para muitos fornecedores de Nível 2 e Nível 3 absorverem, dado que as margens de lucro médias do setor foram de apenas 7,3% em 2025. O ônus é maior nas províncias do interior, onde a profundidade de serviço, a disponibilidade de peças de reposição e o suporte de aplicação são mais escassos do que no cinturão costeiro. Subsídios e apoio ao crédito ajudam as grandes empresas, mas os compradores menores ainda precisam ponderar as aquisições de equipamentos em relação às necessidades de capital de giro e à pressão de preços dos clientes. Isso mantém parte do mercado de máquinas e equipamentos de torneamento da China em um ritmo de atualização mais lento, mesmo quando as condições de demanda são favoráveis.

Escassez de Programadores CNC Qualificados e Operadores de Máquinas

A capacidade de mão de obra continua sendo uma das restrições operacionais mais claras no mercado de máquinas e equipamentos de torneamento da China. O problema não se limita mais à operação básica de máquinas, pois os modernos centros de torneamento exigem cada vez mais familiaridade com CAD/CAM, habilidades de monitoramento de processos e confiança com fluxos de trabalho vinculados à automação. Relatórios do setor indicam que a escassez de operadores CNC qualificados pode reduzir a utilização efetiva das máquinas e atrasar as decisões de expansão de capacidade. Isso significa que alguns compradores estão adiando novos pedidos de equipamentos até terem certeza de que podem efetivamente contratar pessoal para a capacidade adicional. O problema é especialmente importante nas zonas de manufatura avançada, onde os cronogramas de produção são apertados e as expectativas de qualidade são elevadas. Os programas de treinamento estão se expandindo, mas o tempo necessário para formar operadores capacitados é longo o suficiente para desacelerar o crescimento de curto prazo no mercado de máquinas e equipamentos de torneamento da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Máquinas Horizontais Ancoram o Volume, Multitarefa Ganha Prioridade Estratégica

O segmento horizontal deteve 63% do mercado de máquinas e equipamentos de torneamento da China em 2025, refletindo seu papel como configuração padrão nos setores automotivo, de maquinário geral e equipamentos de energia, bem como em redes de fornecedores orientadas à exportação. O segmento mantém sua liderança porque a base instalada é grande, o suporte de serviço é amplamente disponível e os operadores já estão familiarizados com o formato. Essa combinação sustenta a demanda por substituição mesmo quando os compradores se tornam mais seletivos em novos projetos. O segmento vertical permanece importante para peças pesadas, como anéis de rolamento, cubos de turbinas eólicas e grandes carcaças marinhas ou de compressores, onde o tamanho da peça de trabalho e o manuseio de cavacos são críticos. O segmento do tipo suíço atende a uma base instalada menor, mas permanece crítico em clusters de dispositivos médicos e equipamentos semicondutores, onde tolerâncias muito rígidas e repetibilidade estável são necessárias.

O segmento multitarefa é a categoria de produto de crescimento mais rápido, com o mercado de máquinas e equipamentos de torneamento da China para este segmento esperado para crescer a um CAGR de 8,4% de 2026 a 2031. Os compradores estão migrando para esses sistemas porque uma única configuração pode combinar etapas de torneamento e fresamento, reduzir o manuseio e diminuir o risco de erro dimensional em peças complexas. Isso é especialmente útil para carcaças de motores de veículos elétricos, estruturas aeroespaciais e outros componentes que precisam de maior precisão e tempos de ciclo mais curtos. O segmento convencional ainda atende a oficinas menores do interior e aplicações de especificação mais baixa. No entanto, está perdendo terreno à medida que os compradores enfrentam requisitos de qualidade mais rígidos e maior pressão para substituição por programas de modernização. No setor de máquinas e equipamentos de torneamento da China, o mix de produtos está se afastando de simples substituições equivalentes em direção a equipamentos que suportam usinagem mais complexa em menos etapas.

Por Tipo de Automação: CNC Totalmente Automático Dominante à Medida que as Atualizações Inteligentes se Intensificam

O CNC totalmente automático capturou 78% da participação do mercado de máquinas e equipamentos de torneamento da China em 2025, e também é o segmento de automação de crescimento mais rápido, com um CAGR de 8,1% esperado até 2031. Essa posição reflete o movimento mais amplo em direção à rastreabilidade, repetibilidade e controle de processo mais estável nas fábricas chinesas. Os compradores estão cada vez mais escolhendo sistemas CNC completos porque suportam tolerâncias mais rígidas e são mais fáceis de integrar em células automatizadas e linhas de produção monitoradas. O segmento também se beneficia do apoio político para uma manufatura mais inteligente e para uma capacidade doméstica mais profunda em equipamentos avançados. Mesmo após anos de atualizações, a base instalada ainda contém muitas máquinas convencionais e semiautomáticas, portanto, a pista de conversão permanece significativa.

O equipamento semiautomático desempenha um papel em plantas de volume médio onde a economia de lotes ainda não justifica um salto completo para a automação. Essas máquinas frequentemente servem como uma ponte para compradores no centro e oeste da China que estão gradualmente migrando para a produção baseada em CNC. O equipamento manual está em clara retração estrutural porque os custos de mão de obra, as exigências de qualidade dos clientes e as expectativas de documentação de processos estão aumentando simultaneamente. Enquanto a demanda por substituição domina nas regiões costeiras maduras, as oportunidades de novas instalações e expansão de capacidade permanecem significativas nas províncias do interior em desenvolvimento. Essa mudança continua a favorecer o CNC totalmente automático em detrimento dos formatos manuais ou de automação parcial.

Por Setor de Usuário Final: Automotivo Lidera, Requisitos de Precisão Aeroespacial Redefinem os Padrões de Equipamentos

Automotivo e veículos comerciais representaram 37% do mercado de máquinas e equipamentos de torneamento da China em 2025, tornando-o o maior segmento de usuário final por ampla margem. O segmento se beneficia da escala da China na fabricação de veículos e do maior conteúdo de usinagem dos sistemas de tração de veículos elétricos e sistemas de componentes associados. Os fornecedores que atendem a esse grupo de clientes estão cada vez mais especificando tornos CNC multieixo, configurações de carregamento robótico e controle de processo mais estável para eixos, carcaças e elementos de caixa de câmbio. A força da demanda automotiva também oferece ao mercado de máquinas e equipamentos de torneamento da China uma ampla base de volume que suporta tanto categorias de máquinas convencionais quanto de especificação mais elevada.

Aeroespacial e defesa é o segmento de usuário final de crescimento mais rápido, com um CAGR de 8,6% projetado de 2026 a 2031. Seu crescimento está vinculado a requisitos de certificação mais rígidos, demanda crescente por componentes de alta integridade e investimento mais amplo em aeronaves, motores e plataformas de baixa altitude. Dispositivos médicos e instrumentos cirúrgicos permanecem um segmento premium porque implantes e componentes de cirurgia robótica frequentemente exigem torneamento CNC do tipo suíço e multieixo com tolerâncias extremamente rígidas. Equipamentos elétricos, eletrônicos e semicondutores mostram forte demanda em províncias como Guangdong e Jiangsu, onde carcaças de conectores, eixos de motores e peças de manipuladores exigem acabamentos superficiais elevados e estabilidade dimensional. Petróleo, gás e energia, e maquinário industrial geral contribuem com volume significativo, mas seus ciclos de substituição são mais lentos e sua sensibilidade a preços geralmente é maior. O outro segmento ainda captura demanda diversificada de bens de consumo e manufatura relacionada à defesa, embora as especificações de equipamentos variem amplamente entre os grupos de compradores.

Análise Geográfica

As províncias costeiras orientais permanecem a principal base de demanda e produção para o mercado de máquinas e equipamentos de torneamento da China. A região oriental representou 82,2% da produção de máquinas-ferramenta de corte de metal da China em 2025, tornando-a o centro claro tanto de oferta quanto de consumo de máquinas e equipamentos de torneamento. Guangdong liderou a produção nacional com 28,62%, seguida por Zhejiang com 27,95% e Jiangsu com 11,51%, indicando a concentração do mercado no cinturão de manufatura costeiro. Essa concentração cria uma grande base de clientes para fornecedores de máquinas e equipamentos de torneamento CNC que atendem aos setores automotivo, eletrônico e de maquinário industrial. Essa concentração continua a sustentar uma demanda mais forte por torneamento de precisão, sistemas de torneamento e fresamento e automação relacionada. O Delta do Rio das Pérolas também permanece importante porque sua base de eletrônicos e bens de consumo sustenta demanda constante por tornos de precisão de alta velocidade, sistemas de pequeno diâmetro e configurações CNC compactas.

O Nordeste da China detém uma participação menor no mercado de máquinas e equipamentos de torneamento da China, mas permanece estrategicamente importante em aplicações de torneamento pesado e de grande diâmetro. O corredor Shenyang-Dalian combina capacidade legada em máquinas-ferramenta com demanda contínua de fabricantes aeroespaciais e de defesa. Isso confere à região um papel duradouro em torneamento vertical, corte pesado e sistemas multitarefa mais especializados. Também está posicionada para se beneficiar do apoio de P&D liderado por políticas para tecnologias de máquinas-mãe industriais no atual ciclo de planejamento nacional.

O oeste e o centro da China representam a zona de expansão incremental mais importante para o mercado de máquinas e equipamentos de torneamento da China, dada sua base instalada menor. O corredor Chengdu-Chongqing está se tornando mais relevante porque projetos aeroespaciais, de defesa e de equipamentos avançados ali exigem sistemas de torneamento de 5 eixos e de torneamento e fresamento de maior valor. A NDRC vinculou o crescimento industrial futuro a pilares emergentes, como equipamentos aeroespaciais avançados e inteligentes, que sustentam investimentos de longo prazo nas capacidades de manufatura do interior. As províncias do interior também possuem uma base instalada maior de máquinas convencionais e semiautomáticas mais antigas, portanto, o ciclo de substituição permanece um dos impulsionadores de demanda mais claros para novas máquinas e equipamentos de torneamento CNC nessas regiões.

Cenário Competitivo

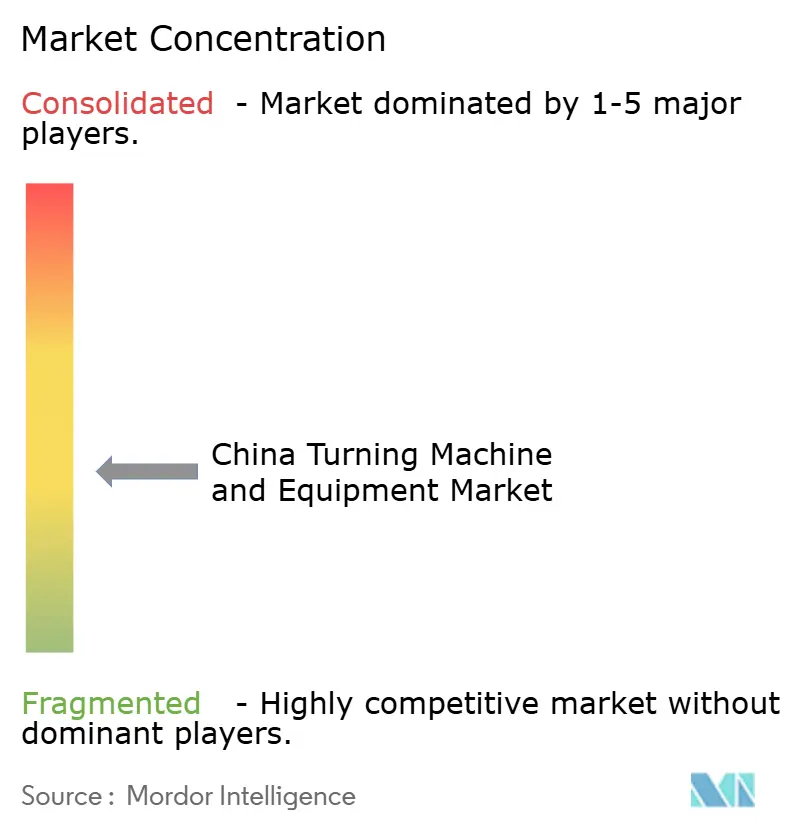

O mercado de máquinas e equipamentos de torneamento da China é moderadamente fragmentado. Tsugami, INDEX-Werke, EMAG e Nakamura-Tome continuam a manter vantagem em aplicações exigentes de aeroespacial, médico e semicondutor, porque os compradores nesses campos atribuem grande peso à estabilidade de precisão, certificações e suporte de serviço. Fabricantes domésticos como Shenyang Machine Tool, Dalian Machine Tool Group, Qinchuan Machine Tool, Ningbo Haitian Precision, Baoji Machine Tool Group, Guangzhou CNC Equipment e outros competem de forma mais agressiva em preço, velocidade de entrega e adequação de aplicação no segmento intermediário do mercado. Essa divisão mantém a concorrência intensa em todo o mercado de máquinas e equipamentos de torneamento da China, porque as expectativas de desempenho estão aumentando mesmo em categorias que antes eram predominantemente orientadas por preço. Isso também significa que os compradores não podem mais ser agrupados claramente em segmentos premium e econômico, pois muitos estão tentando equilibrar qualidade técnica com disciplina de capital.

A localização continua sendo uma estratégia central para os fornecedores estrangeiros que atendem ao mercado de máquinas e equipamentos de torneamento da China. A DMG MORI destacou seu centro de torneamento NLC 2500|700 fabricado na China, em Pinghu, e o NHC 6300 de Tianjin na CCMT 2026, demonstrando como está aproveitando a produção local para se manter próxima à demanda chinesa. A presença de produção da Mazak em Liaoning serve a um propósito semelhante, combinando uma posição de marca internacional com entrega e suporte locais. Esses movimentos são importantes porque a manufatura local ajuda os players estrangeiros a responder mais rapidamente à pressão de preços e às expectativas de prazo de entrega dos clientes. Eles também reduzem parte do atrito que vem de atender à China exclusivamente a partir de bases de produção no exterior.

As empresas domésticas também estão indo além da simples competição por volume. A Shenyang Machine Tool realizou um lançamento de produto em março de 2026 para o VMC850Q, HTC40H/500 e VMU30P, enquanto seu investimento em P&D em 2025 atingiu CNY 215 milhões (30,7 milhões de USD), e o capital captado para o desenvolvimento de capacidade de alto nível atingiu CNY 1,7 bilhão (242,8 milhões de USD). A Ningbo Haitian Precision Machinery assinou um acordo de fornecimento de equipamentos de CNY 173 milhões (24,7 milhões de USD) em abril de 2026 e reportou receita no exterior de CNY 558 milhões (79,7 milhões de USD) em 2025, indicando tanto expansão doméstica quanto uma ambição de exportação mais ampla. Especialistas menores estão usando entrega mais rápida, precificação adaptativa e foco mais estreito em aplicações para defender espaço no segmento intermediário. A oportunidade menos desenvolvida ainda reside no torneamento do tipo suíço e multieixo para clusters de dispositivos médicos e semicondutores, onde a qualidade da demanda é alta e a capacidade doméstica permanece menos madura do que nas categorias horizontais CNC convencionais.

Líderes do Setor de Máquinas e Equipamentos de Torneamento da China

-

Shenyang Machine Tool Co., Ltd.

-

Mazak Corporation

-

DMG MORI

-

Dalian Machine Tool Group Corporation

-

Qinchuan Machine Tool & Tool Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Ningbo Haitian Precision Machinery Co., Ltd. assinou um acordo de fornecimento de equipamentos de CNY 173 milhões (24,7 milhões de USD) com a afiliada de moldagem por injeção da Haitian International para tornos CNC, linhas de usinagem automática e centros de usinagem, confirmando a expansão intragrupo doméstica da empresa e o dimensionamento da produção de torneamento CNC de alta capacidade.

- Março de 2026: A Shenyang Machine Tool Co., Ltd. realizou um evento de lançamento de produto apresentando o centro de usinagem vertical VMC850Q, o torno horizontal CNC HTC40H/500 e o centro de usinagem de cinco eixos VMU30P, com foco na usinagem de componentes estruturais de robôs humanoides. O investimento em P&D da empresa em 2025 atingiu CNY 215 milhões (30,7 milhões de USD), com CNY 1,7 bilhão (aproximadamente 242,8 milhões de USD) captados nos mercados de capitais para o desenvolvimento de capacidade de alto nível, e um consórcio de inovação formado com parceiros a montante e a jusante.

Escopo do Relatório do Mercado de Máquinas e Equipamentos de Torneamento da China

O Mercado de Máquinas e Equipamentos de Torneamento da China é Segmentado por Tipo de Produto (Horizontal, Vertical, Convencional e Mais), por Tipo de Automação (Manual, Semiautomático e CNC Totalmente Automático) e por Setor de Usuário Final (Automotivo & Veículos Comerciais, Aeroespacial & Defesa, Dispositivos Médicos & Instrumentos Cirúrgicos, Petróleo, Gás & Energia, e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Unidades).

| Equipamentos de Torneamento Horizontal |

| Equipamentos de Torneamento Vertical |

| Equipamentos de Torneamento Tipo Suíço |

| Equipamentos de Torneamento Multitarefa |

| Equipamentos de Torneamento Convencional |

| Manual |

| Semiautomático |

| CNC Totalmente Automático |

| Automotivo e Veículos Comerciais |

| Aeroespacial e Defesa |

| Dispositivos Médicos e Instrumentos Cirúrgicos |

| Petróleo, Gás e Energia |

| Equipamentos Elétricos, Eletrônicos e Semicondutores |

| Maquinário Industrial Geral |

| Outros (Bens de Consumo, Munições de Defesa) |

| Por Tipo de Produto | Equipamentos de Torneamento Horizontal |

| Equipamentos de Torneamento Vertical | |

| Equipamentos de Torneamento Tipo Suíço | |

| Equipamentos de Torneamento Multitarefa | |

| Equipamentos de Torneamento Convencional | |

| Por Tipo de Automação | Manual |

| Semiautomático | |

| CNC Totalmente Automático | |

| Por Setor de Usuário Final | Automotivo e Veículos Comerciais |

| Aeroespacial e Defesa | |

| Dispositivos Médicos e Instrumentos Cirúrgicos | |

| Petróleo, Gás e Energia | |

| Equipamentos Elétricos, Eletrônicos e Semicondutores | |

| Maquinário Industrial Geral | |

| Outros (Bens de Consumo, Munições de Defesa) |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de máquinas e equipamentos de torneamento da China em 2026 e como se espera que cresça até 2031?

O mercado de máquinas e equipamentos de torneamento da China está previsto para crescer de 4,8 bilhões de USD em 2026 para 6,7 bilhões de USD até 2031 a um CAGR de 6,9%, sustentado por atualizações de automação, demanda de usinagem relacionada a veículos elétricos e substituição de máquinas-ferramenta mais antigas.

Qual categoria de produto lidera a demanda na China?

O segmento horizontal liderou em 2025 com uma participação de 63%, pois permanece a configuração padrão nos setores automotivo, de equipamentos de energia e de usinagem industrial geral.

Qual configuração de automação está ganhando mais tração?

O CNC totalmente automático é tanto o maior quanto o segmento de automação de crescimento mais rápido, com 78% de participação em 2025 e CAGR de 8,1% esperado até 2031.

Por que os veículos elétricos são importantes para a demanda de equipamentos?

A produção de veículos elétricos aumenta a necessidade de eixos de torneamento de precisão, carcaças, componentes de gerenciamento térmico e elementos de caixa de câmbio, portanto, cada nova linha de produção de veículos elétricos tende a exigir mais capacidade de torneamento do que uma linha de veículos convencional comparável.

Qual grupo de usuário final está crescendo mais rapidamente?

Espera-se que aeroespacial e defesa cresça a um CAGR de 8,6% até 2031, impulsionado por certificação, rastreabilidade e requisitos de maior precisão que levam os compradores a sistemas de torneamento mais avançados.

Qual região é mais importante para fornecedores e investidores?

A China Oriental permanece o principal polo, representando 82,2% da produção nacional de máquinas-ferramenta de corte de metal em 2025, enquanto o corredor Chengdu-Chongqing está se tornando cada vez mais importante para a demanda de maior valor no interior.

Página atualizada pela última vez em: