Tamanho e Participação do Mercado de Ração Suína da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 26.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.40% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ração Suína da China por Mordor Intelligence

O tamanho do mercado de ração suína da China está projetado para crescer de USD 26,7 bilhões em 2025 para USD 28,1 bilhões em 2026, e ainda para USD 36,9 bilhões até 2031, com um CAGR de 5,4% de 2026 a 2031. Complexos industriais que impulsionam a reconstrução do rebanho estão adotando cada vez mais rações de precisão adaptadas a necessidades nutricionais específicas, o que está aumentando significativamente o consumo de ração por cabeça. Um mandato governamental para reduzir o uso de farelo de soja está fomentando a adoção de componentes alternativos de ração, como enzimas e aminoácidos, reduzindo assim a dependência do país em relação às importações de soja. A volatilidade nos preços do milho está exercendo pressão sobre as margens de lucro, levando os integradores a implementar ferramentas digitais avançadas de hedge e a expandir os investimentos em infraestrutura de armazenamento de grãos para mitigar riscos. Além disso, centros de pesquisa estrangeiros estão desenvolvendo e localizando rapidamente formulações iniciais livres de antibióticos para se alinhar aos requisitos regionais e às preferências dos consumidores.

Principais Conclusões do Relatório

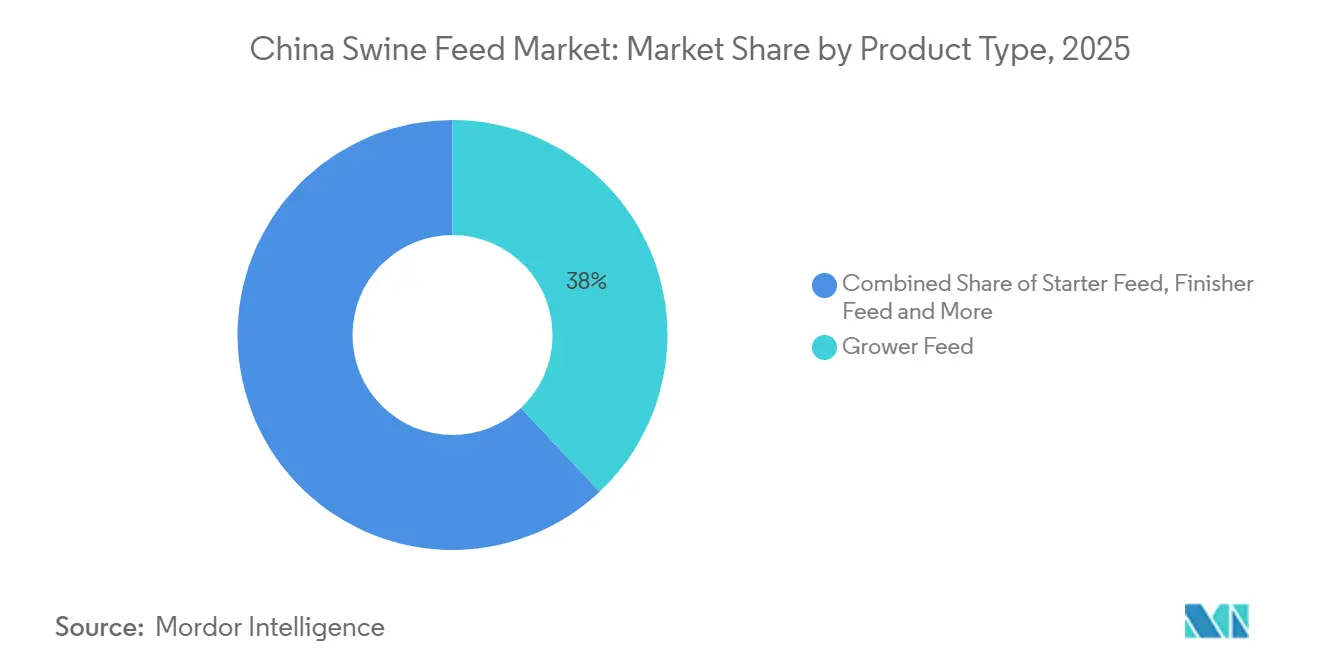

- Por tipo de produto, a ração de crescimento está projetada para representar a maior participação de mercado de 38% no mercado de ração suína da China em 2025, enquanto o tamanho do mercado de ração inicial está projetado para crescer ao CAGR mais rápido de 5,9% de 2026 a 2031.

- Por forma, os pellets devem deter a maior participação de mercado de 56% no mercado de ração suína da China em 2025, enquanto o mercado de migalhas está previsto para registrar o CAGR mais rápido de 6,5% de 2026 a 2031.

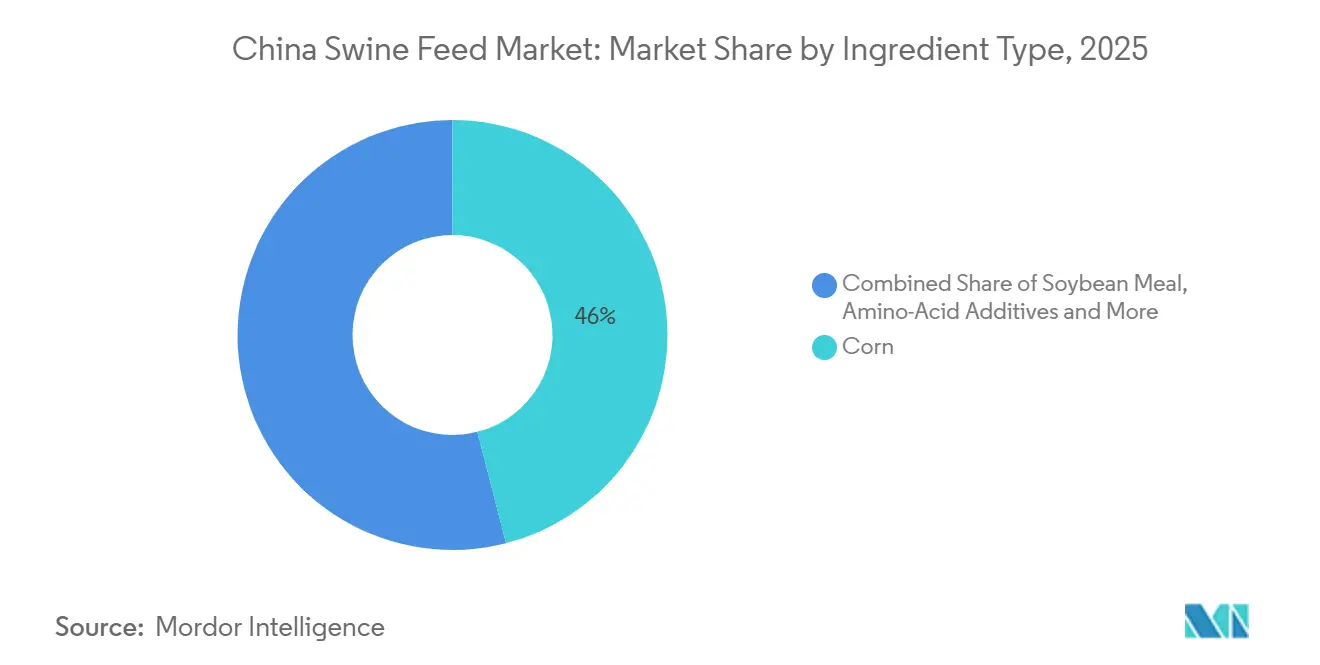

- Por ingrediente, o milho está estimado para manter a maior participação de mercado de 46% no mercado de ração suína da China em 2025, enquanto o tamanho do mercado de enzimas (por exemplo, fitase) está projetado para crescer ao CAGR mais rápido de 8,1% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Ração Suína da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consolidação rápida de granjas suínas de grande escala | +1.2% | Províncias de Henan, Hebei, Shandong e Guangdong | Médio prazo (2 a 4 anos) |

| Aumento impulsionado pela Febre Suína Africana (FSA) em ração comercial biossegura | +0.9% | Heilongjiang, Jilin, Liaoning, Henan e Hebei | Curto prazo (≤ 2 anos) |

| Proibição de alimentação com resíduos alimentares impulsiona a adoção de ração comercial | +0.6% | Programas-piloto nacionais nas principais províncias produtoras de ração | Longo prazo (≥ 4 anos) |

| Implantação de plataformas de alimentação de precisão com IoT | +0.8% | Adoção inicial em Henan, Shandong e Sichuan | Médio prazo (2 a 4 anos) |

| Adoção de fitase termoestável recombinante | +0.5% | Moinhos comerciais que atendem produtores integrados em todo o país | Médio prazo (2 a 4 anos) |

| Metas de aquisição de carne suína com neutralidade de carbono pelos varejistas | +0.3% | Cidades de primeiro nível como Pequim, Xangai, Guangzhou e Shenzhen | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Consolidação Rápida de Granjas Suínas de Grande Escala

A consolidação rápida de granjas suínas de grande escala está transferindo o poder de compra para empresas verticalmente integradas que negociam diretamente com fornecedores de grãos e exigem rações específicas por fase. A Muyuan Foods reportou um custo de criação totalmente alocado de CNY 12 por quilograma (USD 1,65 por quilograma) em março de 2025 [1]Fonte: XinmuNet, "Expansão da Muyuan em Henan," xinmunet.com . A escala das operações permite que os integradores operem moinhos de ração no local, implementem medidas rigorosas de biossegurança e reinvistam as economias de custos em pesquisa nutricional, ampliando ainda mais a diferença entre grandes integradores e pequenos produtores.

Aumento Impulsionado pela Febre Suína Africana (FSA) em Ração Comercial Biossegura

Em resposta ao surto de Febre Suína Africana (FSA), os produtores de suínos estão intensificando as medidas de biossegurança e migrando para fontes de ração mais seguras. A Organização das Nações Unidas para a Alimentação e a Agricultura reportou um aumento nos casos de FSA no Vietnã, passando de mais de 1.600 em 2024 para cerca de 2.495 em 2025, levando ao abate de aproximadamente 1,27 milhão de suínos [2]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), "Atualização da Situação da FSA – Ásia e Pacífico," fao.org. Esse aumento ressalta os elevados riscos de contaminação nos sistemas convencionais. Dado que a FSA pode ser transmitida por meio de ração e insumos agrícolas, os produtores estão recorrendo a ração comercial certificada e tratada termicamente, proveniente de moinhos biosseguros. Essa mudança está impulsionando a demanda por produtos de ração composta rastreáveis e em conformidade com as normas HACCP.

Proibição de Alimentação com Resíduos Alimentares Impulsiona a Adoção de Ração Comercial

A aplicação rigorosa das proibições de alimentação com resíduos alimentares na China alterou significativamente as práticas de criação de suínos, aumentando a dependência de ração comercial. A proibição da alimentação com resíduos alimentares não tratados elevou os padrões de biossegurança e reduziu o risco de transmissão de doenças. Essa mudança gerou uma demanda constante por produtos de ração formulada, particularmente entre granjas de grande escala e integradas. Além disso, os custos mais elevados de alimentação impulsionaram a consolidação do setor, beneficiando produtores organizados com sistemas eficientes de aquisição. Essa transformação contribui para a estabilidade de longo prazo na demanda por ração e promove a formalização do setor de produção suína da China.

Implantação de Plataformas de Alimentação de Precisão com IoT

As plataformas de alimentação de precisão com Internet das Coisas (IoT) utilizam dados em tempo real sobre peso animal, consumo de ração e condições ambientais para otimizar as rações diárias e melhorar a eficiência alimentar. Empresas como a Cargill estão incorporando soluções digitais de gestão de fazendas, como o Agriness, para facilitar o gerenciamento de rebanhos orientado por dados. Esses sistemas aprimoram o monitoramento da saúde animal e do uso de recursos, permitindo que os produtores aumentem a produtividade e minimizem o desperdício. Pesquisas mostram que as tecnologias de alimentação de precisão podem reduzir o desperdício de ração e melhorar a eficiência de nutrientes por meio de ajustes de ração em tempo real, contribuindo para uma produção suína mais econômica [3]Fonte: ResearchGate, Alimentação de Precisão na Produção Suína: Uma Revisão, researchgate.net .

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço interno do milho | −0.4% | Províncias de Heilongjiang, Jilin, Liaoning, Hebei e Shandong | Curto prazo (≤ 2 anos) |

| Ritmo lento de reconstrução do rebanho pós-FSA | −0.6% | Províncias do sul como Guangdong, Guangxi e Fujian | Médio prazo (2 a 4 anos) |

| Regulamentações mais rígidas sobre o uso de antibióticos | −0.3% | Granjas comerciais e moinhos certificados em todo o país | Médio prazo (2 a 4 anos) |

| Participação crescente de proteínas de insetos e fermentadas nas rações | −0.2% | Adoção inicial em granjas de pesquisa e integradores premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço Interno do Milho

Em fevereiro de 2026, o milho doméstico era negociado a 2,320 RMB por quilograma (USD 0,32 por quilograma), marcando uma queda significativa em relação a 3,000 RMB por quilograma no final de 2022 [4]Fonte: CEIC Data, "Preço à Vista do Milho na China," CEIC Data, ceicdata.com . Essa queda acentuada de preços evidencia a volatilidade do mercado de milho, que representa desafios tanto para produtores quanto para comerciantes. Tais flutuações geram incerteza nos contratos a termo, dificultando que os produtores assegurem preços estáveis e planejem suas operações de forma eficaz. Além disso, essa instabilidade de preços pode levar os produtores a reduzir seus níveis de estoque como medida de precaução, podendo resultar em queda na demanda por ração e impactar ainda mais a dinâmica do mercado.

Ritmo Lento de Reconstrução do Rebanho Pós-FSA

A recuperação do rebanho suíno da China após o surto de Febre Suína Africana continua em ritmo gradual, à medida que os produtores adotam estratégias de expansão cautelosas devido à volatilidade dos preços da carne suína e às incertezas do mercado. Muitos produtores estão priorizando a gestão de riscos em detrimento da reposição rápida do rebanho, resultando em crescimento mais lento nos estoques de matrizes. Essa abordagem moderada está contendo a demanda de curto prazo por ração composta e influenciando as tendências gerais de consumo de ração. Além disso, a situação está alterando a dinâmica da cadeia de suprimentos, com os produtores priorizando eficiência e controle de custos enquanto navegam em condições de mercado incertas e rentabilidade flutuante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Ração Inicial Ganha Impulso

A ração de crescimento representou a maior participação de 38% do mercado de ração suína da China em 2025, impulsionada pelo alto consumo de ração durante a fase de crescimento de 30 a 70 quilogramas, que exige o maior volume de ração por animal. O tamanho do mercado de ração inicial está projetado para registrar o CAGR mais rápido de 5,9% de 2026 a 2031. Esse crescimento reflete o foco crescente do setor em programas de saúde intestinal na fase inicial de vida, projetados para reduzir as taxas de mortalidade e encurtar os períodos de terminação, abordando desafios fundamentais na produção suína. A Ração de Terminação permanece focada na eficiência de custos para otimizar as despesas de produção, enquanto os volumes de Ração de Reprodução estão intimamente ligados às tendências de estoque de matrizes.

Os produtores estão se concentrando na precisão nutricional durante a fase de desmame para minimizar o estresse, melhorar a saúde intestinal e aprimorar o desempenho de crescimento. Isso resultou no aumento do uso de ingredientes funcionais, incluindo proteínas de fácil digestão, ácidos orgânicos e aditivos alimentares que promovem a imunidade e a absorção de nutrientes. As restrições regulatórias ao uso de antibióticos e óxido de zinco estão impulsionando ainda mais o desenvolvimento de soluções avançadas e conformes de ração inicial. Além disso, a expansão de granjas de grande escala e sistemas de criação por contrato está aumentando a demanda por ração inicial de alta qualidade, apoiada por modelos de produção integrada voltados para melhorar a eficiência alimentar e reduzir as taxas de mortalidade.

Por Forma: Migalhas Superam os Pellets

O pellet está projetado para representar a maior participação de mercado de 56% do tamanho do mercado de ração suína da China em 2025, principalmente devido aos seus benefícios de biossegurança, como a eliminação de patógenos pelo calor, que reduz os riscos de contaminação, e sua facilidade de armazenamento, que simplifica o manuseio e o transporte. Essas características tornam os pellets a escolha preferida entre os produtores de grande escala. As migalhas devem ser o segmento de crescimento mais rápido, com um CAGR previsto de 6,5% de 2026 a 2031, pois a fragmentação dos pellets em partículas de 1,5 a 2,5 milímetros melhora a ingestão de ração em leitões recém-desmamados, tornando a ração mais fácil de consumir e digerir. Enquanto isso, o farelo está perdendo popularidade fora da produção de subsistência, à medida que os integradores se concentram em otimizar a logística, reduzir os requisitos de mão de obra e adotar práticas de alimentação mais eficientes.

No mercado de ração suína da China, as migalhas estão ganhando vantagem sobre os pellets, graças à sua durabilidade e facilidade de manuseio. Um estudo de 2026 publicado no Scientific Reports destacou a fragilidade da ração em pellet, com taxas de quebra saltando de 3,22% a 500 rpm para impressionantes 21,43% a 1.500 rpm, ressaltando sua vulnerabilidade ao estresse mecânico. Essa acentuada tendência de quebra reforça o argumento a favor do método de migalhas controladas, que aumenta a porosidade, mas preserva a integridade estrutural, garantindo qualidade consistente da ração.

Por Ingrediente: Enzimas Desbloqueiam o Valor da Ração

O milho representou a maior participação de mercado, 46%, do tamanho do mercado de ração suína da China em 2025. No entanto, o aumento dos preços do milho elevou as pressões sobre as margens, levando os formuladores a adotar misturas de múltiplos grãos para otimizar custos e manter a eficiência alimentar. As enzimas (por exemplo, fitase) representam a classe de ingredientes de crescimento mais rápido, com um CAGR de 8,1% de 2026 a 2031, impulsionado pelo mandato de redução do farelo de soja, que exige uma gestão mais rigorosa do orçamento proteico.

Estudos revisados por pares sugerem que a incorporação de unidades de fitase por quilograma de ração completa pode liberar uma parcela significativa do fósforo ligado, permitindo que os moinhos de ração reduzam o uso de fosfato monocálcico. Essa redução pode diminuir os custos da ração, mantendo a adequação nutricional. Além disso, aminoácidos sintéticos, como lisina e metionina, são utilizados para suprir deficiências nutricionais específicas. Ingredientes alternativos, como trigo, farelo de arroz e proteína fermentada, estão ganhando espaço como opções de ração econômicas e sustentáveis, particularmente durante períodos de altos preços futuros do milho.

Análise Geográfica

Em 2024, Henan, Hebei e Shandong, formando um corredor fundamental nas Planícies Centrais, demonstraram seu domínio na produção suína. Um estudo revisado por pares que utilizou dados do Departamento Nacional de Estatísticas destacou a posição de liderança de Henan, com um inventário de suínos de 40,31 milhões de cabeças e um inventário de matrizes de 3,73 milhões de cabeças, ambos liderando os rankings nacionais [6]Fonte: Scientific Reports, "Evolução espaço-temporal e diferenças regionais da produção pecuária na Província de Henan," nature.com . Essa densa concentração pecuária não apenas alimenta uma demanda robusta por ração composta, mas também se beneficia da proximidade estratégica de Henan com as principais regiões produtoras de grãos. As redes logísticas estabelecidas ampliam ainda mais a fabricação e distribuição econômica de ração em todo o norte da China.

As províncias do sul, incluindo Guangdong e Guangxi, estão experimentando forte demanda por ração inicial. Esse crescimento é impulsionado por condições climáticas que aumentam os riscos de doenças e o estresse do desmame em leitões. O ambiente quente e úmido aumenta a exposição a patógenos, levando os produtores a adotar ração inicial nutricionalmente aprimorada para aumentar a imunidade e as taxas de sobrevivência na fase inicial. Grandes produtores integrados nessas províncias estão aprimorando as medidas de biossegurança e os padrões de qualidade da ração, acelerando a transição para soluções de ração comercial. Além disso, a expansão dos sistemas de criação intensiva, que dependem de ração inicial consistente e de alto desempenho, está apoiando ainda mais a produtividade e a saúde animal na região.

A região Sudoeste, abrangendo Sichuan e Yunnan, está emergindo como uma área de crescimento crítica devido ao aumento dos investimentos em produção suína de grande escala e infraestrutura de ração. O crescimento das operações de criação integrada está impulsionando uma maior adoção de ração inicial, particularmente em berçários modernos voltados para melhorar o desempenho dos leitões. Essa região se beneficia de políticas provinciais de apoio e da disponibilidade de terras, fomentando o estabelecimento de novas granjas e instalações de ração. Além disso, a adoção de ferramentas digitais e sistemas de armazenamento aprimorados está melhorando a gestão de ração em granjas dispersas, aumentando a eficiência operacional e sustentando o crescimento na demanda por ração inicial.

Cenário Competitivo

O mercado de ração da China está moderadamente concentrado em 2025, com as cinco principais empresas New Hope Liuhe Co., Ltd., Muyuan Foods Co., Ltd., Chia Tai Investment Co., Ltd. (Charoen Pokphand Group), Wens Foodstuff Group Co., Ltd. e Guangdong Haid Group Co., Ltd. liderando em volume de produção e cobertura provincial. Integradores verticalmente integrados de abate e alimentação, como a Muyuan Foods, estão adquirindo ativos de forma agressiva para garantir o fornecimento de grãos e aprimorar as medidas de biossegurança. Essa estratégia está reduzindo a demanda endereçável para moinhos terceirizados, à medida que essas empresas buscam controlar as cadeias de suprimentos e mitigar os riscos associados a dependências externas, remodelando o cenário competitivo.

O Twins Group emergiu como o maior produtor mundial de ração suína ao adquirir os ativos em dificuldades da Zhengbang, incluindo elevadores de grãos e terminais costeiros que reduzem significativamente os custos de entrada do milho. Os concorrentes estão agora correndo para replicar esse controle upstream para obter vantagens semelhantes. Por exemplo, a Guangdong Haid Group Co., Ltd. lançou joint ventures em Jilin para garantir suprimentos de milho de grau resistente ao frio. Além disso, os moinhos cativos estão alinhando a produção com os fluxos de oferta de suínos, intensificando a disciplina de preços e reduzindo a volatilidade dos preços de ração no mercado spot, que anteriormente beneficiava produtores independentes de ração, consolidando ainda mais o mercado.

A adoção de plataformas digitais de nutrição e estratégias de alimentação orientadas por dados está aumentando a concorrência no mercado. Os principais participantes estão utilizando análises avançadas, monitoramento em tempo real e modelos de alimentação de precisão para aprimorar as formulações de ração e melhorar a eficiência operacional. Essas capacidades são essenciais para manter a competitividade, à medida que os produtores buscam soluções de ração de maior desempenho e mais econômicas. As empresas que investem em inovações orientadas por tecnologia e soluções escaláveis estão mais bem equipadas para atender à crescente demanda no mercado de ração inicial em evolução.

Líderes do Setor de Ração Suína da China

New Hope Liuhe Co., Ltd.

Muyuan Foods Co., Ltd.

Chia Tai Investment Co., Ltd. (Charoen Pokphand Group)

Wens Foodstuff Group Co., Ltd.

Guangdong Haid Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Muyuan Foods Co., Ltd. e CP Group assinaram um acordo de cooperação estratégica abrangendo ração, criação de suínos, abate, processamento de alimentos, desenvolvimento de talentos e investimento de capital. A parceria une o maior produtor de suínos da China e um dos maiores conglomerados agroindustriais da Ásia para colaborar no compartilhamento de tecnologia e na otimização da cadeia de suprimentos.

- Maio de 2025: A Cargill inaugurou seu primeiro Centro Global de Inovação para nutrição suína na Ásia em Yongji, Shanxi. A instalação de 34.000 metros quadrados, uma joint venture com a Changrong Agriculture, realiza mais de 140 ensaios com suínos anualmente e se concentra em eficiência alimentar, desempenho reprodutivo, sustentabilidade e redução do uso de antibióticos e zinco.

- Abril de 2024: A Evonik Industries AG aprimorou suas capacidades de produção e fornecimento de aminoácidos na China para apoiar aplicações de ração animal, particularmente nutrição suína. Essa expansão está alinhada com o desenvolvimento de formulações de ração com baixo teor de proteína e alta eficiência.

Escopo do Relatório do Mercado de Ração Suína da China

A ração suína é uma mistura de grãos, fontes de proteína, vitaminas e minerais projetada para atender às necessidades nutricionais dos suínos em várias fases de crescimento. Ela promove o crescimento, melhora a eficiência alimentar, fortalece a imunidade e aumenta a produtividade nos sistemas de produção de carne suína. O relatório do mercado de ração suína da China é segmentado por tipo de produto (ração inicial, ração de crescimento, ração de terminação, ração de reprodução), por forma (pellet, farelo, migalhas) e por tipo de ingrediente (milho, farelo de soja, aditivos de aminoácidos, vitaminas e minerais, enzimas, outros cereais e gorduras). As previsões de mercado são fornecidas em termos de valor (USD).

| Ração Inicial |

| Ração de Crescimento |

| Ração de Terminação |

| Ração de Reprodução |

| Pellet |

| Farelo |

| Migalhas |

| Milho |

| Farelo de Soja |

| Aditivos de Aminoácidos |

| Vitaminas e Minerais |

| Enzimas (por exemplo, Fitase) |

| Outros Cereais e Gorduras |

| Por Tipo de Produto | Ração Inicial |

| Ração de Crescimento | |

| Ração de Terminação | |

| Ração de Reprodução | |

| Por Forma | Pellet |

| Farelo | |

| Migalhas | |

| Por Tipo de Ingrediente | Milho |

| Farelo de Soja | |

| Aditivos de Aminoácidos | |

| Vitaminas e Minerais | |

| Enzimas (por exemplo, Fitase) | |

| Outros Cereais e Gorduras |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o valor projetado da demanda por ração suína da China?

É de USD 26,7 bilhões em 2025 e está previsto para atingir USD 36,9 bilhões até 2031, refletindo um CAGR de 5,4% de 2026 a 2031.

Qual categoria de produto de ração está crescendo mais rapidamente até 2031?

A Ração Inicial apresenta o CAGR mais rápido de 5,9% de 2026 a 2031, pois os integradores se concentram na saúde intestinal na fase inicial de vida e na redução da mortalidade no desmame.

Por que as enzimas estão atraindo maior interesse dos formuladores de ração?

A fitase termoestável libera até 85% do fósforo ligado, permitindo que os moinhos reduzam o fosfato inorgânico e economizem aproximadamente USD 3 a 5 por tonelada métrica de ração completa.

Quais regiões apresentam as oportunidades de expansão de curto prazo mais fortes?

Henan, Hebei e Shandong se beneficiam da proximidade com os cinturões de grãos, enquanto Guangdong e Guangxi registram ganhos rápidos devido às rígidas regras de biossegurança que favorecem a ração comercial tratada termicamente.

Página atualizada pela última vez em: