Tamanho e Participação do Mercado de Comércio Social na China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

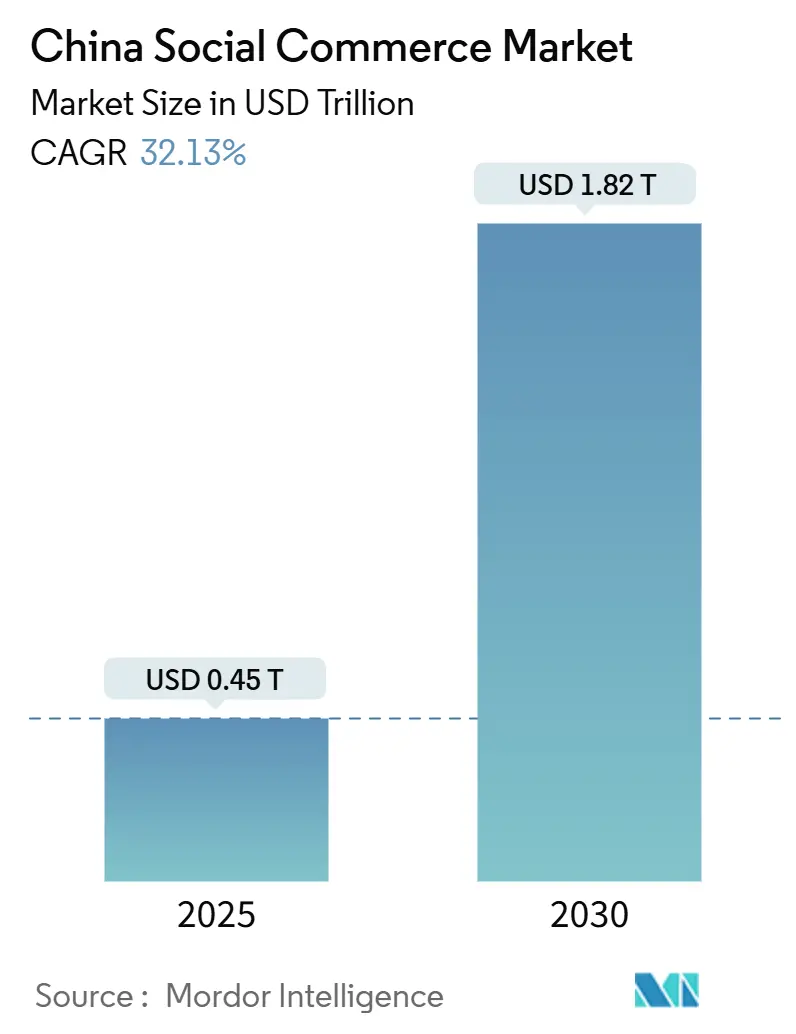

| Tamanho do Mercado (2025) | 0.45 Trilhões de dólares |

| Tamanho do Mercado (2030) | 1.82 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 32.13% CAGR |

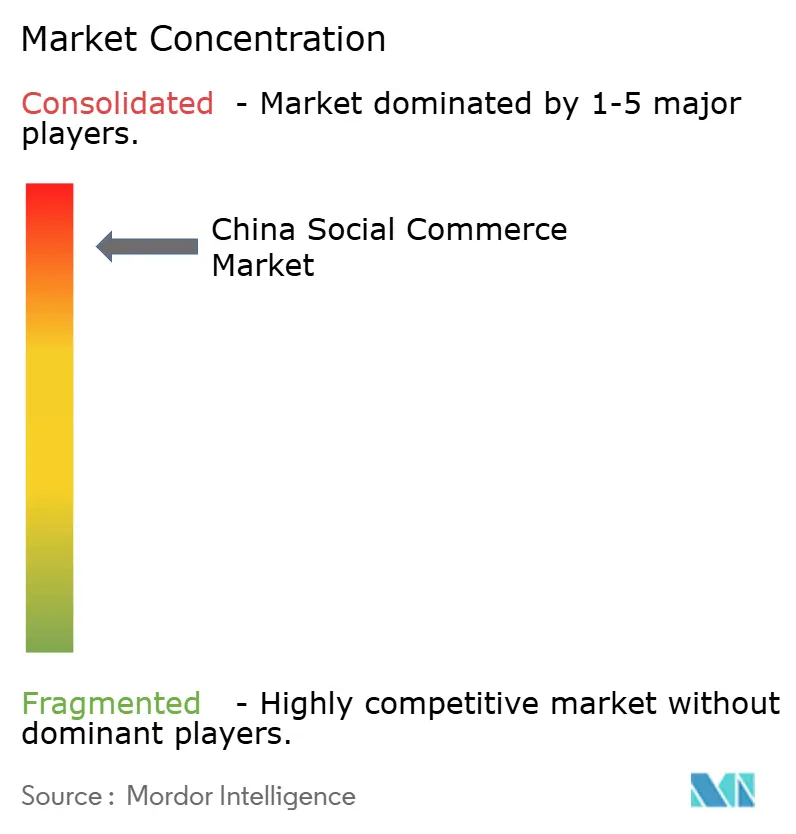

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comércio Social na China por Mordor Intelligence

O tamanho do mercado de comércio social na China é de USD 0,451 trilhão em 2025 e deve atingir USD 1,816 trilhão até 2030, apresentando um CAGR de 32,13% durante o período de previsão. A rápida adoção de transmissões ao vivo, pagamentos integrados sem fricção e ferramentas de descoberta de produtos impulsionadas por IA estão remodelando as jornadas dos consumidores, desde a inspiração até a finalização da compra. Alipay e WeChat Pay desempenham um papel significativo na simplificação das transações, reduzindo os tempos médios de checkout para alguns segundos.[1]"Relatório de Desenvolvimento de Infraestrutura de Pagamentos Digitais," Banco Popular da China, pbc.gov.cn Recursos como compras por impulso orientadas por algoritmos, interoperabilidade perfeita de mini-programas entre plataformas como Douyin, Kuaishou e Xiaohongshu, e vendas internacionais aprimoradas com suporte de traduções em tempo real estão ampliando a demanda endereçável. No entanto, os custos crescentes associados à aquisição de criadores de conteúdo e regulamentações mais rígidas sobre usuários menores de idade estão impactando a lucratividade de curto prazo, à medida que as plataformas gerenciam maiores despesas de conformidade e marketing.

Principais Conclusões do Relatório

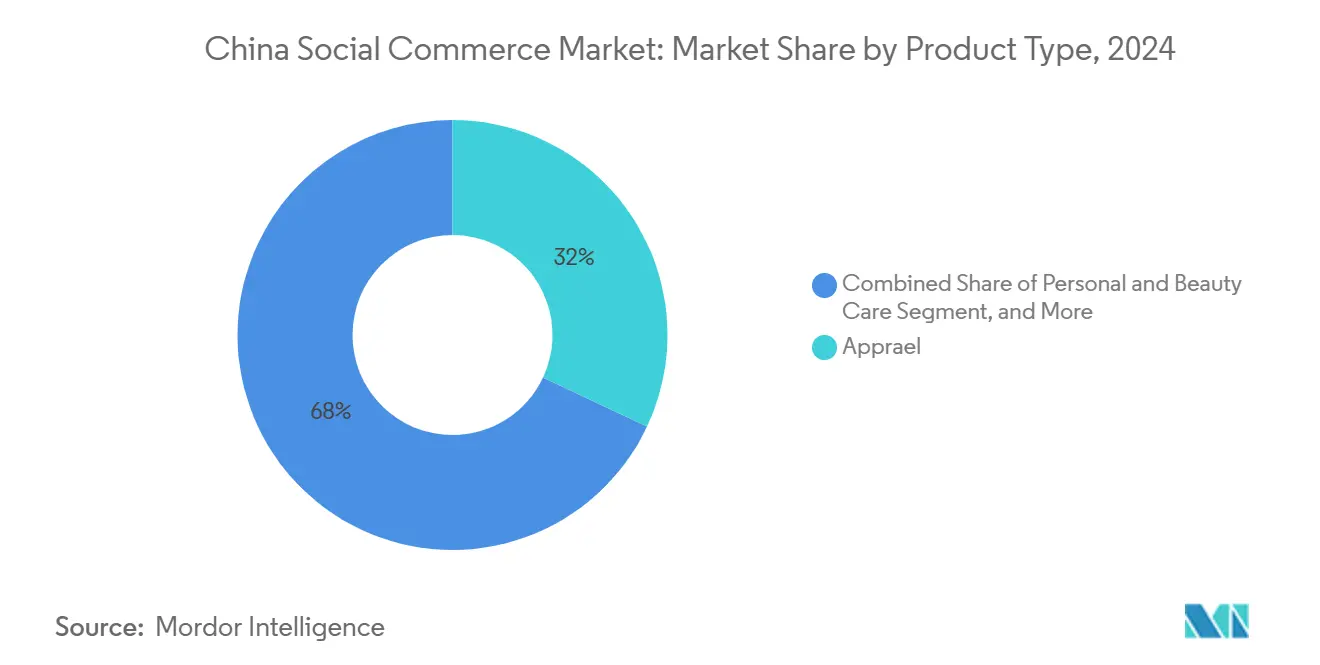

- Por tipo de produto, o vestuário liderou com 32,12% da participação do mercado de comércio social na China em 2024, enquanto cuidados pessoais e de beleza deve expandir a um CAGR de 34,16% até 2030.

- Por dispositivo, os smartphones representaram 92,11% do tamanho do mercado de comércio social na China em 2024 e avançam a um CAGR de 33,23% até 2030.

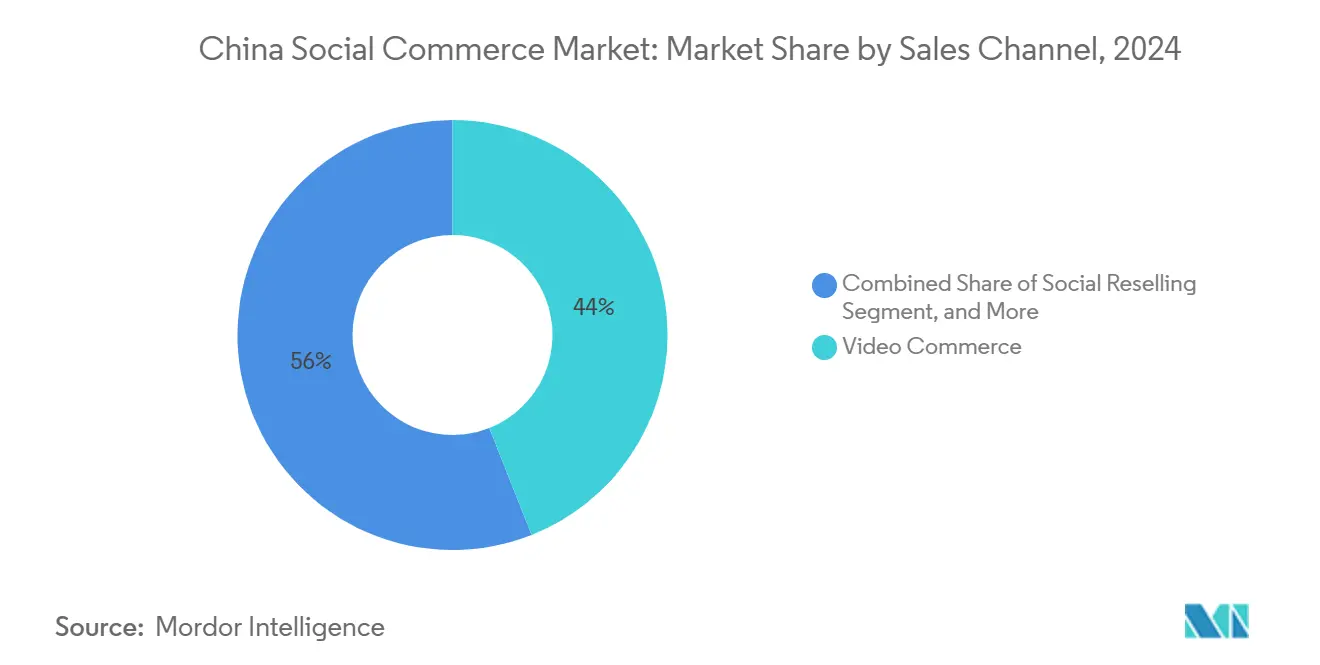

- Por canal de vendas, o comércio por vídeo capturou 44,21% da participação de receita em 2024; a revenda social registra o maior CAGR previsto de 34,01% até 2030.

Tendências e Perspectivas do Mercado de Comércio Social na China

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) (%) no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente eficiência de monetização do GMV em transmissões ao vivo | +8.2% | Nacional, concentrado em cidades de primeiro nível | Médio prazo (2 a 4 anos) |

| Inovações em mini-programas de plataformas além do WeChat | +6.8% | Nacional, expandindo para cidades de menor nível | Longo prazo (≥ 4 anos) |

| Algoritmos focados em comércio impulsionando compras por impulso | +7.1% | Nacional, mais eficaz em áreas urbanas | Curto prazo (≤ 2 anos) |

| Integração de trilhos de pagamento social específicos da China | +4.9% | Cobertura nacional com penetração rural | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Eficiência de Monetização do GMV em Transmissões ao Vivo

Entre 2024 e 2025, o valor bruto de mercadoria por espectador em transmissões ao vivo experimentou crescimento significativo, transformando o que antes eram transmissões focadas em entretenimento em canais de vendas eficientes. Os principais transmissores no Douyin agora geram receita substancial por hora, refletindo um aumento notável em relação aos níveis do início de 2024. As ferramentas de segmentação por IA permitem que as marcas alinhem SKUs com micro-audiências em tempo real, melhorando significativamente as taxas de conversão. As estratégias pós-venda enfatizam a otimização do valor vitalício do cliente, utilizando lançamentos exclusivos e benefícios de associação para incentivar compras recorrentes. Esse ciclo fortalece as taxas de participação das plataformas e garante que os anfitriões sejam incentivados por meio de estruturas de comissão escalonadas, mantendo a qualidade do conteúdo.

Inovações em Mini-Programas de Plataformas Além do WeChat

Até 2025, espera-se que o WeChat hospede um número significativo de mini-programas.[2]"Notícias Financeiras de Relações com Investidores," Tencent Holdings, tencent.com No entanto, os frameworks multiplataforma introduzidos pela ByteDance e pela Kuaishou estão transformando a economia de escala. Os comerciantes agora aproveitam uma única base de código em diversas plataformas sociais, mantendo inventário, CRM e reconciliação de pagamentos consistentes. Essa integração simplificada é particularmente vantajosa para PMEs em cidades menores, permitindo-lhes expandir os pontos de contato com o consumidor e aprimorar seus repositórios de dados com insights de comportamentos omnicanal. Esses conjuntos de dados unificados suportam uma personalização mais precisa, o que ajuda a melhorar os valores médios dos pedidos e a reduzir a rotatividade de clientes.

Algoritmos Focados em Comércio Impulsionando Compras por Impulso

O mecanismo preditivo do Douyin identifica a intenção de compra pouco depois que os usuários interagem com o conteúdo, aproveitando indicadores em tempo real, como velocidade de rolagem, duração da pausa e frequência de toques, para otimizar o posicionamento de SKUs durante o pico de interesse do comprador.[3]"Previsão de Compra por Algoritmo do Douyin Atinge Novos Níveis de Precisão," TechCrunch, techcrunch.com Da mesma forma, o Xiaohongshu utiliza análise de sentimentos em publicações de estilo de vida para recomendar produtos como cosméticos premium ou roupas esportivas em alinhamento com o humor dos usuários, incentivando compras por impulso. Essa adaptabilidade suporta ciclos de feedback em toda a plataforma, permitindo ajustes contínuos que mantêm o engajamento das sessões sem comercializar excessivamente os feeds dos usuários.

Integração de Trilhos de Pagamento Social Específicos da China

Os pagamentos integrados com um toque simplificam os processos de checkout, integrando recursos como compartilhamento social, compra em grupo e divisão de pagamentos diretamente nos chats. As APIs do Alipay e do WeChat Pay facilitam transações em múltiplas moedas, atendendo à crescente demanda internacional de regiões como o Sudeste Asiático e a América do Norte. Ao combinar dados de transações com insights comportamentais, os comerciantes podem desenvolver uma compreensão abrangente de seus clientes, melhorando os esforços de redirecionamento, as estratégias de precificação e o gerenciamento de estoque.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) (%) no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos crescentes de aquisição de KOL/criadores de conteúdo | -4.7% | Nacional, mais agudo em cidades de primeiro nível | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas de CAC sobre usuários menores de idade | -3.2% | Conformidade regulatória nacional | Médio prazo (2 a 4 anos) |

| Gargalos logísticos regionais em cidades de menor nível | -2.8% | Cidades de menor nível e áreas rurais | Médio prazo (2 a 4 anos) |

| Combate a produtos falsificados elevando custos de conformidade | -2.1% | Nacional, foco no comércio internacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Crescentes de Aquisição de KOL/Criadores de Conteúdo

No início de 2024, os principais influenciadores experimentaram um aumento significativo nas taxas de campanha, à medida que as plataformas priorizavam vendedores estabelecidos em seus algoritmos de classificação.[4]"Custos de Marketing de Influenciadores na China Disparam em 2024," Wall Street Journal, wsj.com As marcas de médio porte deslocaram seu foco para alocar uma parcela substancial de seus orçamentos de marketing para taxas de criadores de conteúdo, reduzindo as oportunidades de explorar talentos emergentes. Além disso, novos mandatos de divulgação introduziram desafios administrativos e estenderam os prazos de produção. Em resposta, as marcas estão desenvolvendo anfitriões internos e utilizando tráfego de domínio privado. No entanto, o tempo necessário para implementar essas estratégias está atrasando o retorno sobre o investimento, criando pressões financeiras para os novos participantes.

Regulamentações Mais Rígidas de CAC sobre Usuários Menores de Idade

Em 2024, as novas regulamentações de proteção de menores exigem verificação de idade, consentimento dos pais e limites de uso diário, reduzindo significativamente o engajamento dos jovens.[5]"Implementação de Regulamentações Aprimoradas de Proteção de Menores," Administração do Ciberespaço da China, cac.gov.cn As plataformas estão alocando recursos para sistemas de verificação de identidade biométrica e moderação impulsionada por IA, resultando em custos substanciais em todo o setor. As estratégias de marketing estão deslocando o foco para demografias adultas, enquanto aplicativos com uma base de usuários predominantemente mais jovem estão explorando mercados internacionais para compensar o declínio de tráfego. Os criadores de conteúdo estão ajustando seu tom e ofertas de produtos para se alinhar aos requisitos de conformidade, mantendo o engajamento do público, embora estejam encontrando um crescimento orgânico mais lento no ambiente em evolução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Liderança do Vestuário Enfrenta Disrupção da Beleza

O vestuário reteve 32,12% da participação do mercado de comércio social na China em 2024; esse desempenho foi apoiado pela implementação de ferramentas de prova virtual, que reduziram as taxas de devolução em comparação com o comércio eletrônico tradicional. Além disso, sessões de estilo ao vivo e mecanismos de recomendação de tamanho fortaleceram a confiança do consumidor e facilitaram decisões de compra mais rápidas. No entanto, cuidados pessoais e de beleza está no caminho certo para um CAGR de 34,16% até 2030, impulsionado pela correspondência de tonalidades habilitada por RA e verificações de autenticidade lideradas por influenciadores que ressoam com a Geração Z.

Até 2029, se a tendência atual continuar, espera-se que os produtos de beleza superem o vestuário no mercado de comércio social da China. Produtos para o lar e suplementos de saúde estão ganhando força, impulsionados por descontos em compras em grupo e narrativas de saúde focadas na comunidade. Campanhas sazonais que enfatizam especialidades regionais sustentam o impulso para alimentos e bebidas, enquanto os acessórios se beneficiam de compras por impulso influenciadas por conteúdo de moda. A crescente preferência por bens premium e experienciais reflete uma mudança no comportamento do consumidor em direção ao aprimoramento do estilo de vida, em vez de compras puramente funcionais.

Ao mesmo tempo, a diversificação do mix de produtos ajuda a reduzir os riscos de concentração de receita para as plataformas. As marcas estão adotando estratégias como pacotes selecionados, modelos de assinatura e lançamentos exclusivos de produtos para incentivar compras recorrentes e aumentar os valores médios das transações. O aumento da renda disponível nas cidades de segundo nível está impulsionando a demanda por produtos de beleza e bem-estar de médio a alto padrão. As avaliações de pares desempenham um papel significativo na redução dos riscos percebidos de mudança, permitindo que marcas de nicho se estabeleçam sem investimentos substanciais em publicidade. A integração de dados de mini-programas suporta o rastreamento em tempo real do desempenho dos produtos, permitindo um gerenciamento ágil de estoque e estratégias de precificação para manter a lucratividade em um ambiente de mercado dinâmico.

Por Dispositivo: Supremacia dos Smartphones Reforça a Estratégia Móvel em Primeiro Lugar

Os smartphones controlaram 92,11% do tamanho do mercado de comércio social na China em 2024, impulsionados por módulos de pagamento nativos e navegação com uma mão otimizada para vídeo vertical. Transmissões em alta definição, habilitadas pela implantação do 5G, melhoram o engajamento dos usuários e contribuem para o aumento dos valores das transações. Desktops e laptops são utilizados principalmente para pedidos B2B ou em grandes volumes que requerem telas maiores e a capacidade de baixar planilhas. A pesquisa por voz, juntamente com ferramentas de câmera integradas ao aplicativo, facilita novos métodos de descoberta, permitindo que os usuários escaneiem produtos em lojas físicas e acessem rapidamente suas listagens de comércio social.

Com os smartphones mantendo a dominância, as plataformas estão otimizando modos de baixa largura de banda para usuários rurais e desenvolvendo interfaces baseadas em gestos projetadas para idosos. Codecs de streaming eficientes em termos de bateria e compressão de vídeo impulsionada por IA ajudam a gerenciar os custos de dados, apoiando uma adoção mais ampla entre grupos de menor renda. À medida que as carteiras digitais se tornam um método de pagamento padrão, os comerciantes utilizam histórico de compras, localização e dados de gráficos sociais para oferecer propostas altamente relevantes. Na China, o mercado de comércio social beneficia empresas que integram inspiração, avaliação e pagamento em uma experiência móvel perfeita.

Por Canal de Vendas: Maturidade do Comércio por Vídeo Encontra a Inovação da Revenda Social

O comércio por vídeo obteve 44,21% do valor das transações de 2024, provando que clipes ao vivo e curtos com recursos de compra ancoram a jornada de compra principal. Os anfitriões combinam entretenimento e demonstrações de produtos, encurtando os ciclos de decisão e aumentando os tamanhos dos carrinhos. No entanto, a revenda social supera todos os canais com um CAGR de 34,01%, à medida que micro-empreendedores mobilizam redes de pares confiáveis para selecionar e recomendar produtos. Em cidades de menor nível, onde o boca a boca tem influência significativa, chats em grupo, incentivos de envelope vermelho e compartilhamento de comissões impulsionam a difusão viral.

O comércio impulsionado por redes sociais e as compras em grupo atendem a motivações distintas dos compradores: descoberta de conteúdo e otimização de custos. Posicionadas a montante, as plataformas de avaliação e descoberta influenciam as decisões dos consumidores utilizando depoimentos autênticos e vídeos de unboxing para validar a qualidade dos produtos. Essa interação entre canais ilustra uma jornada de compra multifacetada: os consumidores coletam informações em um canal, buscam validação social em outro e concluem as transações durante as sessões de transmissão ao vivo. Como resultado, a análise de atribuição entre canais desempenha um papel crítico na otimização dos gastos com marketing no cenário de comércio social da China.

Análise Geográfica

Na China, as cidades de primeiro nível — Pequim, Xangai, Guangzhou e Shenzhen — representam uma parcela substancial do valor de mercado do país, apesar de representarem um pequeno segmento da população. Isso destaca suas capacidades logísticas avançadas e níveis de renda mais elevados. Essas cidades, com seus serviços eficientes de entrega no mesmo dia, concentração de criadores de conteúdo premium e adoção antecipada de tecnologia, funcionam como campos de teste para recomendações impulsionadas por IA e iniciativas de comércio em realidade aumentada. As plataformas fortalecem o engajamento dos clientes oferecendo recursos específicos para cada cidade, como atendimento acelerado para lançamentos de moda e eventos exclusivos transmitidos ao vivo.

As cidades de segundo e terceiro nível estão se tornando contribuintes significativas para o crescimento do mercado de comércio social da China. Cidades como Chengdu, Wuhan e Xi'an utilizam seus pools de talentos qualificados e ecossistemas tecnológicos em expansão para impulsionar a adoção de compras digitais. Os investimentos em logística por grandes players reduziram consideravelmente os tempos de entrega, diminuindo a lacuna de serviços com os centros urbanos costeiros. Além disso, domicílios focados em eficiência de custos estão adotando cada vez mais modelos de compra em grupo e revenda social, permitindo que os comerciantes ampliem sua base de clientes enquanto gerenciam os custos de aquisição de forma eficaz.

As áreas rurais enfrentam desafios devido à infraestrutura inadequada de armazenagem e pagamentos; no entanto, iniciativas de inclusão digital lideradas pelo governo estão gradualmente melhorando o acesso. Medidas como subsídios para carteiras digitais e a implantação de redes 5G em vilarejos estão apoiando o progresso incremental. Internacionalmente, as plataformas chinesas estão expandindo seu alcance ao personalizar interfaces para mercados no Sudeste Asiático, América do Norte e Europa. Esses esforços, apoiados por recursos como tradução em tempo real e opções de pagamento em múltiplas moedas, permitem transações perfeitas e ampliam o escopo do mercado de comércio social da China além das fronteiras domésticas.

Cenário Competitivo

O mercado de comércio social na China é altamente fragmentado, sem que nenhum ecossistema único domine o espaço. A diferenciação nesse ambiente competitivo depende de algoritmos proprietários, recursos focados na comunidade e sistemas de pagamento integrados. O WeChat aproveita seu gráfico social para oferecer vitrines de mini-programas que se integram perfeitamente às atividades de mensagens dos usuários. O Douyin utiliza conteúdo de vídeos curtos para impulsionar taxas de conversão mais altas em comparação com as plataformas de comércio eletrônico tradicionais. O Taobao Live se beneficia da extensa infraestrutura logística e da rede de comerciantes da Alibaba para gerenciar com eficiência uma ampla gama de SKUs.

Os depósitos de patentes relacionados ao comércio social aumentaram significativamente em 2024, refletindo o intenso investimento em áreas como tradução em tempo real, provas em realidade aumentada e autenticação baseada em blockchain. As marcas de luxo estão explorando coleções cápsula exclusivas no Kuaishou, enquanto plataformas de nicho como a Dewu se concentram na autenticação de tênis para construir confiança entre os consumidores mais jovens. Os grandes players estão alocando recursos para sistemas de conformidade a fim de atender às regulamentações mais rígidas de dados e conteúdo, criando barreiras de entrada mais elevadas para novos participantes. Existem oportunidades no desenvolvimento de interfaces amigáveis para idosos e na promoção de categorias de produtos orientadas por ESG. No entanto, os participantes bem-sucedidos devem integrar entretenimento, engajamento comunitário e processos de checkout simplificados em uma experiência de usuário coesa para se estabelecer no mercado de comércio social da China.

Líderes do Setor de Comércio Social na China

Tencent Holdings Ltd.

Beijing ByteDance Technology Co., Ltd.

Kuaishou Technology

PDD Holdings Inc. (Pinduoduo)

Alibaba Group Holding Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Lemon8 da ByteDance está em expansão, refletindo a aplicação do modelo Xiaohongshu da China em mercados internacionais. A crescente presença do Lemon8 no Sudeste Asiático e no Ocidente destaca a adoção da estratégia de comércio focada em conteúdo da China. Esse engajamento global apoia a inovação doméstica, fortalece a posição de mercado da ByteDance e contribui para a evolução dos formatos de comércio social na China, particularmente entre os consumidores da Geração Z que preferem experiências de compra orientadas por criadores de conteúdo e focadas no estilo de vida.

- Agosto de 2025: Na WAIC 2025, a Tencent apresentou sua estratégia de IA. Ao integrar personalização impulsionada por IA, geração de conteúdo e funcionalidade de mini-programas no ecossistema do WeChat, a Tencent visa aprimorar o engajamento dos usuários e otimizar os processos de comércio eletrônico. Esses desenvolvimentos apoiam os comerciantes na implementação de campanhas mais precisas e direcionadas, alinhando-se aos comportamentos de compra móvel em primeiro lugar e socialmente integrados da China. Essa abordagem fortalece a posição da Tencent no ambiente de varejo digital da China.

- Julho de 2025: O Taobao experimentou crescimento significativo de usuários na Tailândia após seu lançamento no idioma local. Esse desenvolvimento reflete os esforços estratégicos da Alibaba para expandir sua presença no comércio social além da China. O sucesso na Tailândia demonstra a eficácia das compras localizadas e centradas no mobile — um aspecto integral do framework de comércio social da China — e destaca a capacidade da Alibaba de adaptar e escalar suas plataformas internacionalmente. Esses esforços provavelmente contribuirão para a inovação e aprimorarão a competitividade no mercado doméstico da China, particularmente no comércio internacional e no design de plataformas.

- Julho de 2025: A ascensão do Bilibili como plataforma de vídeo focada na Geração Z está remodelando o mercado de comércio social da China. Com mais de 80% dos usuários com menos de 35 anos, oferece às marcas um espaço único para engajar jovens consumidores por meio de marketing de influenciadores, transmissões ao vivo e anúncios nativos. Seus recursos interativos, como comentários em forma de bala, promovem um profundo engajamento comunitário, tornando-o ideal para a descoberta de produtos e campanhas virais. A integração de ferramentas de comércio eletrônico pelo Bilibili permite experiências de compra perfeitas diretamente dentro do conteúdo.

- Novembro de 2024: As transmissões ao vivo no Weibo servem como um componente-chave no mercado de comércio social da China. Elas permitem interação em tempo real, demonstrações de produtos e colaborações com influenciadores, contribuindo para a visibilidade da marca e as conversões. Com recursos como comentários interativos, presentes virtuais e links de compras diretos, o Weibo Live integra entretenimento com comércio. Esse formato se alinha ao comportamento do consumidor móvel em primeiro lugar da China e apoia a integração de conteúdo, comunidade e comércio — elementos centrais do ecossistema de varejo digital do país.

Escopo do Relatório do Mercado de Comércio Social na China

O Relatório do Mercado de Comércio Social na China é Segmentado por Tipo de Produto (Vestuário, Cuidados Pessoais e de Beleza, Acessórios, Produtos para o Lar, Suplementos de Saúde, Alimentos e Bebidas, Outros Tipos de Produtos), Dispositivo (Laptops e Desktops, Smartphones), Canal de Vendas (Comércio por Vídeo, Comércio Liderado por Redes Sociais, Revenda Social e Outros Tipos de Canais de Vendas) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Vestuário |

| Cuidados Pessoais e de Beleza |

| Acessórios |

| Produtos para o Lar |

| Suplementos de Saúde |

| Alimentos e Bebidas |

| Outros Tipos de Produtos |

| Laptops e Desktops |

| Smartphone |

| Comércio por Vídeo |

| Comércio Liderado por Redes Sociais |

| Revenda Social |

| Compra em Grupo / Compra em Equipe |

| Plataformas de Avaliação e Descoberta de Produtos |

| Por Tipo de Produto | Vestuário |

| Cuidados Pessoais e de Beleza | |

| Acessórios | |

| Produtos para o Lar | |

| Suplementos de Saúde | |

| Alimentos e Bebidas | |

| Outros Tipos de Produtos | |

| Por Dispositivo | Laptops e Desktops |

| Smartphone | |

| Por Canal de Vendas | Comércio por Vídeo |

| Comércio Liderado por Redes Sociais | |

| Revenda Social | |

| Compra em Grupo / Compra em Equipe | |

| Plataformas de Avaliação e Descoberta de Produtos |

Principais Perguntas Respondidas no Relatório

Qual é a avaliação do mercado de comércio social na China em 2025?

Está avaliado em USD 450,97 bilhões em 2025.

Com que velocidade o mercado deve crescer?

As previsões indicam um CAGR de 32,13% até 2030.

Qual categoria de produto lidera atualmente os gastos?

O vestuário lidera com 32,12% de participação em 2024.

Quais canais de dispositivos dominam as transações?

Os smartphones representam 92,11% do valor de 2024.

Qual canal de vendas apresenta o crescimento futuro mais rápido?

A revenda social deve crescer a um CAGR de 34,01%.

Qual é um risco-chave enfrentado pelas plataformas?

Os custos crescentes de aquisição de criadores de conteúdo, que mais do que dobraram desde 2024.

Página atualizada pela última vez em: