Tamanho e Participação do Mercado de HBM da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 240.44 Milhões de dólares |

| Tamanho do Mercado (2026) | 301.88 Milhões de dólares |

| Tamanho do Mercado (2031) | 943.57 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de HBM da China por Mordor Intelligence

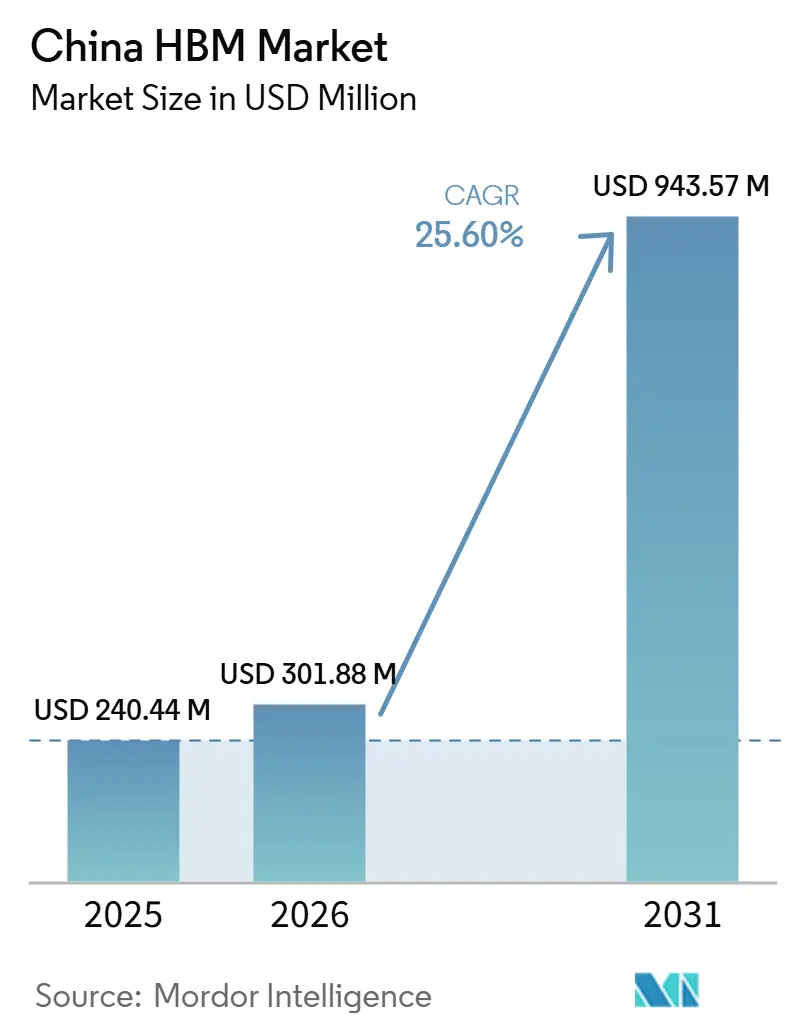

O tamanho do mercado de HBM da China está projetado em 240,44 milhões de USD em 2025, 301,88 milhões de USD em 2026, e deve atingir 943,57 milhões de USD até 2031, crescendo a um CAGR de 25,60% de 2026 a 2031. O mercado de HBM da China está sendo moldado pela demanda de computação de IA que está cada vez mais focada em maior largura de banda de memória, impulsionando a necessidade de configurações de memória mais densas e rápidas em programas domésticos de aceleradores. Os controles de exportação tornaram o acesso ao fornecimento mais incerto, de modo que os esforços de produção local, embalagem e qualificação estão passando do planejamento para a execução. Isso transformou o mercado de HBM da China em uma narrativa de segurança de fornecimento tanto quanto uma narrativa de demanda, com as decisões de investimento agora estreitamente vinculadas à continuidade de aquisição e ao alinhamento de políticas. A expansão doméstica de embalagem está se tornando uma alavanca prática para entrega no curto prazo, porque a prontidão de embalagem decidirá com que rapidez a nova capacidade de HBM pode atingir escala comercial. O resultado é um mercado onde o crescimento é sustentado não apenas pelas crescentes necessidades de infraestrutura de IA, mas também pelo impulso para reduzir a dependência do fornecimento estrangeiro em cada etapa crítica da cadeia de valor.

Principais Conclusões do Relatório

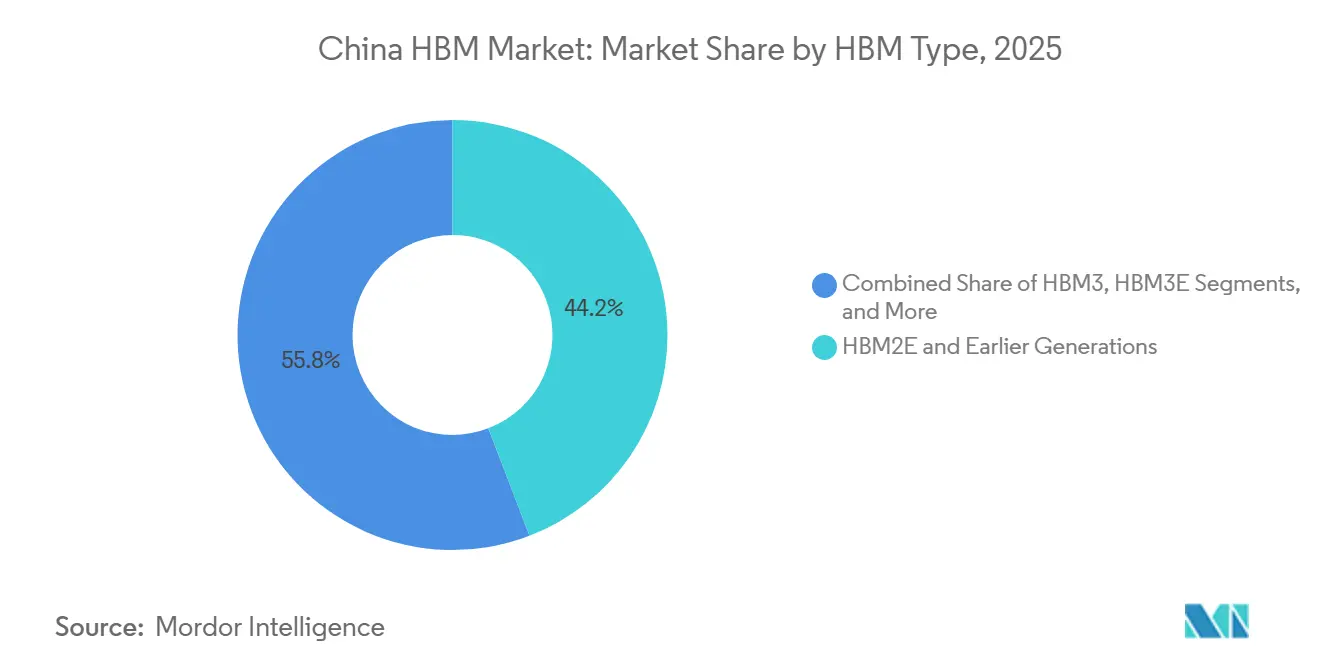

- Por tipo de HBM, HBM2E e gerações anteriores detinham 44,17% do mercado de HBM da China em 2025, enquanto o HBM4 está projetado para expandir a um CAGR de 26,57% até 2031.

- Por nó tecnológico, os nós avançados abaixo de 1Z representaram 49,63% do mercado de HBM da China em 2025, e esta categoria deve crescer a um CAGR de 26,32% até 2031.

- Por indústria de uso final, os provedores de serviços em nuvem e hyperscalers detinham 51,77% da participação do mercado de HBM da China em 2025, enquanto as plataformas de internet e os desenvolvedores de modelos de IA estão projetados para expandir a um CAGR de 26,78% até 2031.

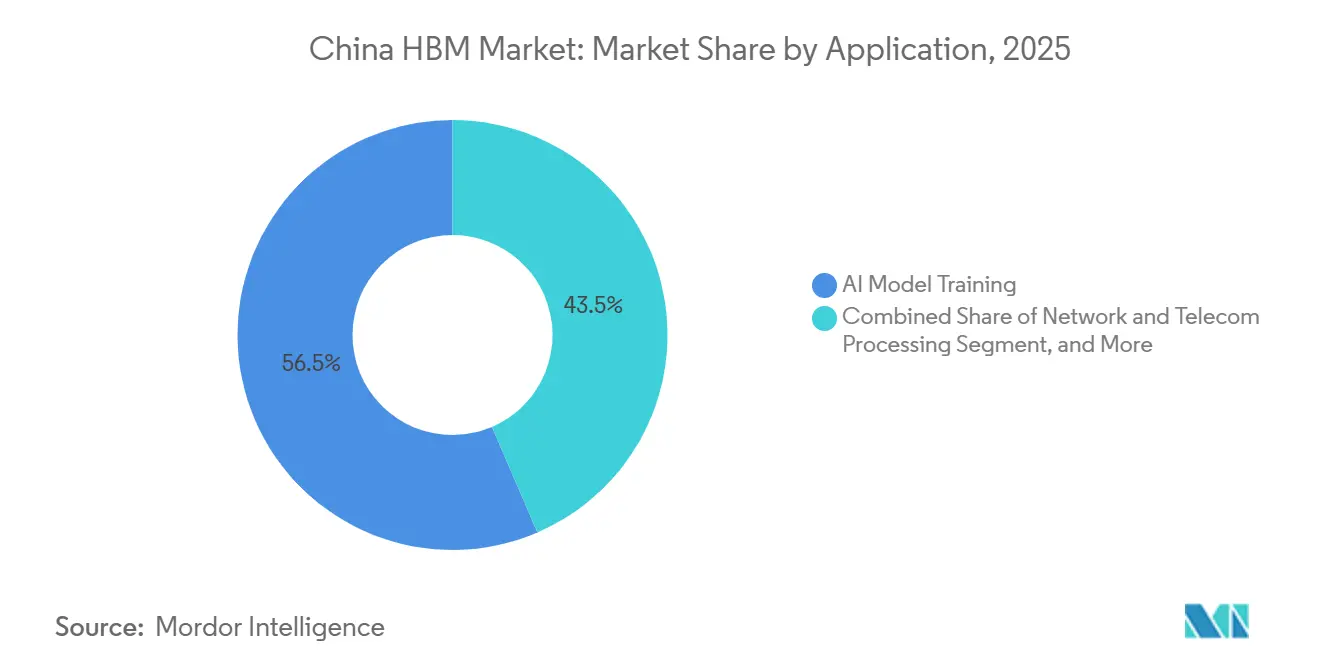

- Por aplicação, o treinamento de modelos de IA representou 56,46% do tamanho do mercado de HBM da China em 2025, enquanto a inferência de modelos de IA está projetada para crescer a um CAGR de 26,79% até 2031.

- Por tipo de embalagem, a embalagem baseada em interposer 2,5D capturou 84,69% do mercado de HBM da China em 2025, enquanto a embalagem avançada fan-out deve crescer a um CAGR de 26,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de HBM da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição de Importações Induzida por Controles de Exportação | +6.5% | China, concentrada no Delta do Rio Yangtze e nos clusters de chips de IA da Grande Área da Baía | Curto prazo (≤ 2 anos) |

| Aceleração dos Requisitos de Densidade de Memória para Servidores de IA e GPU | +5.5% | Demanda global, com a China como um importante centro de absorção para aceleradores de IA domésticos | Longo prazo (≥ 4 anos) |

| Programas de Localização de Computação de IA Específicos da China | +4.8% | China, com efeitos iniciais de aquisição em Pequim, Xangai, Shenzhen e Hangzhou | Médio prazo (2-4 anos) |

| Expansão Rápida da Capacidade Doméstica de Embalagem Avançada | +3.2% | Delta do Rio Yangtze, com transbordamento para Chengdu e Wuhan | Médio prazo (2-4 anos) |

| Aquisição Hyperscale em Nuvem de Memória Doméstica | +2.4% | Corredores de data centers de Pequim, Xangai, Hangzhou e Shenzhen | Curto prazo (≤ 2 anos) |

| Recuperação do Ecossistema de Ligação Híbrida e TSV | +1.8% | Xangai, Wuhan e Hefei | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Substituição de Importações Induzida por Controles de Exportação Reformula a Lógica de Aquisição

Os controles de exportação dos EUA continuam sendo a força mais disruptiva no mercado de HBM da China porque alteraram tanto as opções de fornecimento quanto o timing de investimento. Em dezembro de 2024, o Bureau de Indústria e Segurança expandiu os controles para abranger HBM, DRAM e equipamentos de fabricação de semicondutores para embalagem avançada, o que reduziu drasticamente o acesso a produtos HBM3 e superiores para compradores chineses.[1]Bureau de Indústria e Segurança, "Declaração de Política sobre Controles que Podem se Aplicar a Circuitos Integrados de Computação Avançada e Outras Mercadorias Usadas para Treinar Modelos de IA," BIS, bis.gov Essa mudança levou as empresas chinesas de chips de IA a depender de estoques previamente assegurados enquanto avançavam os programas de qualificação doméstica muito mais rapidamente do que um ciclo de produto típico permitiria. A questão não é apenas política industrial, porque o atraso no fornecimento de HBM limita diretamente o ritmo de envio dos aceleradores de IA domésticos e desacelera a implantação de novos clusters de computação. O mercado de HBM da China, portanto, passou de uma discussão de custo e desempenho para um modelo de garantia de fornecimento no qual a capacidade local carrega valor estratégico mesmo antes de atingir a economia de plena escala. A aprovação do IPO da CXMT em junho de 2026 também mostrou com que rapidez a formação de capital seguiu essa mudança na política comercial, com o novo financiamento direcionado para capacidade e comercialização de HBM.

A Aceleração dos Requisitos de Densidade de Memória para Servidores de IA e GPU Define a Linha de Base da Demanda

O piso de demanda para o mercado de HBM da China está aumentando porque cada nova geração de acelerador de IA requer mais capacidade e mais largura de banda por dispositivo. O Ascend 950PR da Huawei, lançado em março de 2026, integrou 112 GB de HBM e entregou 1,6 TB/s de largura de banda de memória, o que marcou um aumento significativo em relação à plataforma anterior. O próximo passo já era visível no roteiro do Ascend 950DT, que avançou para 144 GB de HBM e 4 TB/s de largura de banda para tarefas de treinamento e inferência mais exigentes. Isso importa porque os requisitos de memória não aumentam linearmente, e cada geração de chip aumenta a pressão sobre a disponibilidade local de HBM, a prontidão de embalagem e os ciclos de validação. O mercado de HBM da China está, portanto, sendo impulsionado por um requisito técnico difícil de adiar, especialmente à medida que os programas domésticos de aceleradores visam igualar os benchmarks de desempenho globais. A maior densidade de memória também ampliou a importância da embalagem e da integração térmica, de modo que o crescimento da demanda agora alcança muito além da produção de dies de memória isoladamente.

Os Programas de Localização de Computação de IA Específicos da China Criam Demanda Cativa

A política de localização tornou o mercado de HBM da China mais previsível pelo lado da demanda, pois os projetos públicos e estratégicos estão agora mais estreitamente vinculados à aquisição doméstica de chips. A Reuters relatou em novembro de 2025 que novos projetos de data centers financiados pelo Estado foram direcionados a usar chips de IA fabricados domesticamente, e até mesmo projetos parcialmente concluídos foram solicitados a remover planos de chips estrangeiros se permanecessem abaixo do limite de conclusão. Essa regra importa para o HBM porque as compras locais de chips de IA puxam a demanda de memória para o mesmo canal de aquisição doméstico. O efeito da política é maior do que uma simples mudança de substituição, porque cria um fluxo de pedidos integrado que está menos exposto a mudanças de preços de curto prazo e mais vinculado à conformidade e à construção de capacidade nacional. O mercado de HBM da China ganha visibilidade incomum a partir dessa estrutura, especialmente em segmentos conectados ao governo, pesquisa e infraestrutura apoiada pelo Estado. Também encurta a distância comercial entre um fornecedor doméstico de memória qualificado e um cliente downstream confirmado.

A Expansão Rápida da Capacidade Doméstica de Embalagem Avançada Remove um Gargalo Crítico

A embalagem avançada está se tornando um dos impulsionadores de crescimento de curto prazo mais claros para o mercado de HBM da China, pois se situa entre a produção piloto e a entrega comercial. Em junho de 2026, a JCET anunciou um investimento de 7,8 bilhões de CNY (1,15 bilhão de USD) em uma instalação de embalagem avançada e teste na Área Especial de Lingang, em Xangai, com o objetivo de atender à demanda de HPC, HBM e integração de chiplets. Em janeiro de 2026, a Tongfu Microelectronics também anunciou um plano de captação de recursos de 4,4 bilhões de CNY (620 milhões de USD) para expandir a capacidade de embalagem e teste para chips de memória e aplicações de computação. Esses movimentos importam porque a embalagem continua sendo o gargalo prático entre o progresso do design doméstico de HBM e a capacidade de envio em volume. A concentração desses projetos no Delta do Rio Yangtze também melhora o acesso a ferramentas, talentos de engenharia e coordenação com clientes, encurtando assim os prazos de integração. Para o mercado de HBM da China, isso significa que o investimento em embalagem não é apenas sobre suporte ao fornecimento; é sobre melhorar as chances de que o fornecimento possa alcançar produção qualificada e repetível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perdas de Rendimento na Fabricação de HBM de Alta Pilha | -3.5% | China, mais aguda nos locais de produção e embalagem de HBM vinculados a Hefei e Xangai | Médio prazo (2-4 anos) |

| Acesso Limitado a Ferramentas de EDA e Processo de Ponta | -2.8% | China, com o efeito mais forte em Xangai, Hefei e Shenzhen, programas de nós avançados | Longo prazo (≥ 4 anos) |

| Ciclos de Qualificação Rigorosos para Clientes de Aceleradores de IA | -1.5% | China, centrada em Shenzhen e Xangai, hubs de design de chips de IA | Curto prazo (≤ 2 anos) |

| Dependência de Materiais Avançados e Substratos Importados | -0.9% | China, especialmente cadeias de fornecimento costeiras orientais vinculadas a substratos de interposer | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As Perdas de Rendimento na Fabricação de HBM de Alta Pilha Restringem o Aumento de Volume em Escala

O rendimento continua sendo uma restrição séria porque a produção de HBM de alta pilha se torna mais difícil a cada camada adicional e a cada tolerância de ligação mais estreita. O rascunho original observou que mesmo quando o desempenho por camada é forte, o rendimento cumulativo da pilha pode cair significativamente antes que a embalagem seja concluída, desacelerando e aumentando o custo do aumento de escala. Essa questão é mais ampla do que uma única etapa de processo porque abrange a formação de vias através do silício, a consistência da ligação, o controle térmico, a cobertura de testes e a confiabilidade do pacote final. O mercado de HBM da China permanecerá, portanto, sensível à maturidade de produção até que os fornecedores domésticos possam estabilizar rendimentos comercialmente viáveis em execuções de engenharia e produção em massa inicial. As restrições de exportação também importam aqui porque reduzem o acesso a ferramentas estrangeiras, suporte de calibração e conhecimento de melhoria de rendimento que normalmente ajudariam a encurtar o período de aceleração.

O Acesso Limitado a Ferramentas de EDA e Processo de Ponta Impõe um Teto Estrutural

O acesso a ferramentas é uma restrição de longo prazo porque o HBM avançado depende de infraestrutura de processo e design que a China ainda não pode substituir completamente. O pacote de controles dos EUA de dezembro de 2024 adicionou litografia de imersão ultravioleta profunda e técnicas relacionadas ao conjunto mais amplo de restrições que afetam a produção avançada de semicondutores para a China. Orientações separadas do BIS em 2025 também mostraram que o acesso a ferramentas de EDA poderia se tornar incerto com aviso limitado, tornando o planejamento ainda mais frágil, onde proibições totais não eram permanentes. Os fornecedores domésticos de equipamentos estão progredindo em etapas de processo selecionadas, mas a lacuna permanece mais ampla nos ambientes de litografia e design mais avançados que suportam o desenvolvimento de DRAM abaixo de 20nm. Para o mercado de HBM da China, isso significa que o fornecimento local pode melhorar significativamente em embalagem e estágios de memória selecionados, enquanto ainda enfrenta um caminho mais lento no avanço de geração e na paridade de qualidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de HBM: O Fornecimento Legado Ainda Lidera, mas o Mix Tecnológico Está Avançando

HBM2E e gerações anteriores representaram 44,17% do mercado de HBM da China em 2025, indicando que a base de demanda instalada ainda dependia do fornecimento legado durante um período de acesso restrito a produtos importados mais novos. Essa participação líder não refletiu uma preferência estabelecida do cliente, porque os programas domésticos de IA exigem cada vez mais classes de largura de banda mais altas que o HBM mais antigo não pode suportar por muito tempo. O segmento permaneceu importante porque a aquisição pré-controle havia criado um colchão temporário de estoque, o que deu aos compradores uma janela curta para sustentar as implantações enquanto as alternativas locais avançavam pela qualificação. Na indústria de HBM da China, esse nível legado atuou, portanto, como uma ponte em vez de um estado final estável. HBM3 e HBM3E situam-se no meio dessa transição, porque conectam as necessidades de implantação atuais com o próximo estágio de prontidão de produção doméstica.

O HBM4 está projetado para expandir a um CAGR de 26,57% até 2031, o que o torna o marcador mais claro de para onde a demanda de produto de longo prazo está se dirigindo. Esse crescimento reflete planos de aquisição que já estão olhando além das restrições de fornecimento atuais e em direção aos níveis de desempenho necessários para gerações posteriores de aceleradores. O segmento ainda está em fase inicial em termos comerciais, mas seu sinal de crescimento mostra que os compradores chineses não estão planejando com base no conjunto de especificações de ontem. HBM4E e gerações posteriores permanecem menores hoje, mas a direção da demanda sugere que, uma vez que as barreiras de ferramentas, rendimento e embalagem diminuam, esses níveis poderiam ganhar impulso rapidamente. O mercado de HBM da China está, portanto, sendo puxado para frente pelos requisitos de desempenho futuros, mesmo enquanto os envios atuais ainda dependem de famílias de memória mais antigas.

Por Nó Tecnológico: A Consolidação de Nós Avançados Espelha as Prioridades dos Aceleradores de IA

Os nós avançados abaixo de 1Z representaram 49,63% do tamanho do mercado de HBM da China em 2025, o que confirma que o principal pool de demanda já está concentrado em torno das configurações de die mais densas disponíveis. Essa categoria de nó também representou a parte de movimento mais rápido do mix tecnológico, porque os aceleradores domésticos precisam de maior densidade e envelopes de desempenho mais estreitos para permanecer viáveis em implantações de treinamento e inferência. Isso deixa os nós 1Z e 1Y com um papel importante, mas mais restrito, principalmente em cargas de trabalho onde custo, disponibilidade e compatibilidade ainda importam mais do que largura de banda absoluta. Os nós 1X e acima mais antigos continuam a atender casos de uso legados e menos exigentes, mas estão perdendo peso relativo à medida que as implantações centradas em IA se tornam mais dominantes. O mercado de HBM da China está, portanto, se consolidando em torno de nós avançados por razões estruturais ligadas à arquitetura de chips, não apenas por razões de marketing ou roteiro.

Essa mudança também explica por que a discussão sobre nós tecnológicos não pode ser separada dos controles de exportação e do acesso a ferramentas. O rascunho vinculou a progressão de nós avançados às mesmas capacidades de processo que permanecem expostas a restrições de litografia e EDA, o que significa que as melhorias de fornecimento não avançarão uniformemente em todos os níveis de nós. Em termos práticos, a demanda por nós líderes pode permanecer forte mesmo quando o fornecimento local permanece restrito, porque os requisitos dos clientes continuam subindo independentemente da prontidão de fabricação doméstica. A indústria de HBM da China provavelmente mostrará, portanto, uma lacuna persistente entre o segmento de nó mais atraente e o segmento de nó mais fácil de fornecer. Esse desequilíbrio é uma das razões pelas quais o nível de nó avançado liderou em 2025 enquanto também moldava o maior impulso sobre o investimento futuro.

Por Indústria de Uso Final: Os Hyperscalers Mantêm a Base, Enquanto os Desenvolvedores de Plataformas Estendem a Curva de Demanda

Os provedores de serviços em nuvem e hyperscalers representaram 51,77% do mercado de HBM da China em 2025, refletindo a escala e a intensidade de capital das construções de infraestrutura de IA centralizada. Esse segmento liderou porque os grandes operadores de nuvem podem se comprometer antecipadamente com clusters de aceleradores, absorver a complexidade de qualificação e criar visibilidade na demanda para fornecedores em memória, embalagem e integração de sistemas. Seu papel é especialmente importante quando o fornecimento local de HBM permanece restrito, porque os hyperscalers são frequentemente os primeiros compradores capazes de estruturar em torno de disponibilidade parcial e implantação em fases. Isso deu ao mercado de HBM da China uma âncora forte em 2025, mesmo quando o ecossistema mais amplo permaneceu desigual em prontidão de fornecimento. Também explica por que a concentração de aquisição permaneceu alta no topo da base de clientes.

As plataformas de internet e os desenvolvedores de modelos de IA estão projetados para expandir a um CAGR de 26,78% até 2031, sugerindo um uso comercial mais amplo além dos clusters de treinamento centralizados. A Reuters relatou em março de 2026 que ByteDance e Alibaba planejavam pedidos para os novos chips de IA da Huawei após testes com clientes, o que apoia a visão de que a demanda está se ampliando para ambientes de implantação orientados por aplicações. Essa categoria cresce mais rapidamente porque os operadores de plataformas estão construindo serviços de modelos voltados para clientes que precisam de memória de alta largura de banda em configurações de inferência distribuída, não apenas em centros de treinamento principais. Governo, defesa, pesquisa, instituições acadêmicas, data centers empresariais e operadores de telecomunicações ainda importam, mas seu papel é mais estável e mais específico de política ou caso de uso. O mercado de HBM da China provavelmente manterá sua base de volume em aquisição hyperscale enquanto sua próxima onda de crescimento se espalha por plataformas de serviços e ecossistemas de implantação de modelos.

Por Aplicação: O Treinamento Liderou a Demanda Atual, Enquanto a Inferência Está Expandindo o Caso de Uso

O treinamento de modelos de IA representou 56,46% do mercado de HBM da China em 2025, sublinhando a contínua concentração de gastos de capital no desenvolvimento de modelos de fundação e nos principais clusters de computação. O treinamento liderou porque requer grandes frotas de aceleradores fortemente acoplados que consomem HBM substancial por cartão e mantêm esses recursos ativos por longos períodos. O roteiro de produtos da Huawei reforçou esse padrão, com designs de memória de maior capacidade construídos para cargas de trabalho de modelos cada vez mais exigentes.[2]Huawei Technologies, "Atualização de Implantação do Ascend 950DT," Huawei Technologies, huawei.com Isso tornou o treinamento o principal centro de demanda para o mercado de HBM da China em 2025, mesmo que o fornecimento permanecesse restrito. Também manteve as compras concentradas entre um grupo menor de organizações bem financiadas.

A inferência de modelos de IA está projetada para crescer a um CAGR de 26,79% até 2031, o que a torna a aplicação de expansão mais rápida no período de previsão. O caso de crescimento está vinculado à comercialização, porque uma vez que os modelos treinados se movem para serviços ao vivo, a demanda muda de execuções de treinamento isoladas para implantação contínua e geograficamente mais ampla. Isso não elimina a importância de HPC, computação científica, gráficos profissionais, renderização, visualização, processamento de rede e processamento de telecomunicações, mas muda o centro do crescimento. A inferência cria uma pegada operacional mais ampla para o HBM, especialmente quando os serviços devem funcionar continuamente e responder em tempo real. O mercado de HBM da China está, portanto, passando de um perfil de demanda liderado pelo treinamento para um mix mais equilibrado onde a inferência desempenha um papel comercial maior a cada ano.

Por Tipo de Embalagem: 2,5D Domina Hoje, Enquanto o Fan-Out Representa uma Alternativa Estratégica

A embalagem baseada em interposer 2,5D capturou 84,69% do mercado de HBM da China em 2025, o que a tornou o padrão operacional claro para implantações comerciais. Essa concentração reflete necessidade técnica mais do que preferência do fornecedor, porque as principais arquiteturas de HBM ainda dependem de caminhos de interconexão curtos entre pilhas de memória e dies lógicos para fornecer largura de banda muito alta. Como resultado, a embalagem 2,5D permaneceu central para o mercado de HBM da China enquanto os fornecedores domésticos trabalhavam para expandir a capacidade qualificada e reduzir a dependência de benchmarks externos. A liderança do segmento também mostra por que a embalagem continua sendo um gargalo tão sensível, uma vez que a prontidão do produto depende de montagem e teste comprovados em escala. Na indústria de HBM da China, o controle sobre a capacidade 2,5D está se aproximando do controle sobre o acesso real ao mercado.

A embalagem avançada fan-out deve registrar um CAGR de 26,12% até 2031, o que sinaliza que os fornecedores chineses estão ativamente construindo uma rota alternativa onde a dependência de interposer é mais difícil de sustentar. Esse crescimento não significa que o fan-out deslocará rapidamente o 2,5D, porque as demandas de desempenho dos aceleradores de ponta ainda favorecem as arquiteturas estabelecidas. Mostra que os players domésticos querem um segundo caminho de embalagem que possa suportar fornecimento mais seguro e mais flexível em implantações selecionadas. O empilhamento 3D também permanece estrategicamente importante, especialmente para gerações posteriores de HBM que dependerão de abordagens de ligação mais avançadas. O mercado de HBM da China provavelmente manterá o 2,5D no centro da demanda atual enquanto usa programas de fan-out e empilhamento mais profundo para reduzir a dependência estrutural futura.

Análise Geográfica

O mercado de HBM da China é geograficamente concentrado por função, com o Delta do Rio Yangtze atuando como o principal corredor de produção e embalagem. Dentro do país, esse corredor liga a base de fabricação de memória de Hefei com a capacidade de embalagem de Xangai e Jiangsu, o que lhe confere a posição industrial mais integrada. A participação do mercado de HBM da China para esse cluster não é declarada no rascunho, mas seu papel estratégico é claro, pois os principais investimentos em fabricação, back-end e embalagem continuam a se concentrar na mesma região. Essa concentração importa porque a cadeia de fornecimento doméstica ainda precisa de coordenação estreita entre a produção de memória, embalagem avançada, teste e integração de aceleradores.

Xangai ganhou peso adicional em junho de 2026 quando a JCET anunciou sua instalação de embalagem avançada e teste de 7,8 bilhões de CNY (1,15 bilhão de USD) em Lingang, projetada para demanda de HPC, HBM e chiplets.[3]Equipe do South China Morning Post, "A JCET da China Construirá Nova Planta em Xangai para Expandir a Embalagem Avançada de Chips," South China Morning Post, scmp.com Hefei permanece importante porque ancora a base de DRAM da CXMT e está próxima à rede mais ampla de fornecedores necessária para o dimensionamento de HBM. Wuhan adiciona um papel especializado por meio de trabalho de ligação híbrida vinculado a futuros caminhos de embalagem de alta pilha, conferindo-lhe relevância estratégica mesmo sem a mesma escala hoje. Shenzhen e a Grande Área da Baía contribuem mais pelo lado da demanda e do design, pois abrigam importante atividade de design de chips de IA e integração de sistemas downstream. O mercado de HBM da China, portanto, não se espalha uniformemente pelo país e, em vez disso, segue um padrão onde produção, embalagem e demanda de aplicações se reúnem em alguns hubs interligados.

A direção política reforça essa concentração. As regras de localização apoiadas pelo Estado continuam a favorecer os canais de aquisição domésticos, o que significa que os clusters regionais que podem fornecer memória, embalagem e integração de aceleradores ganharão tração comercial mais rápida do que instalações independentes. O mercado de HBM da China também se destaca porque combina forte demanda local com uma base de fornecimento que ainda está amadurecendo sob restrições externas. Essa combinação apoia o investimento contínuo nas mesmas regiões centrais em vez de uma dispersão geográfica ampla e fragmentada. À medida que a capacidade doméstica melhora, esses hubs provavelmente capturarão um papel operacional ainda maior na cadeia de valor de HBM da China.

Cenário Competitivo

O mercado de HBM da China permanece altamente concentrado pelo lado da oferta, pois um pequeno grupo de fabricantes de memória estrangeiros ainda molda a disponibilidade efetiva em 2025. Samsung e SK Hynix permaneceram centrais para o fornecimento de HBM de geração superior, enquanto o papel da Micron permaneceu muito menor devido aos efeitos combinados dos controles dos EUA e das restrições chinesas anteriores sobre seus produtos em ambientes de infraestrutura crítica. Isso deixou o mercado de HBM da China com uma estrutura dividida, onde os fornecedores estrangeiros dominavam a disponibilidade de curto prazo, e as empresas domésticas carregavam a maior parte da narrativa de aumento de escala futura. Esse desequilíbrio explica por que o posicionamento competitivo ainda é definido tanto pelo timing de qualificação e adequação à política quanto pela competição de custo padrão.

A CXMT é o desafiante doméstico mais importante porque está na interseção do objetivo de segurança de fornecimento da China e do dimensionamento comercial de memória. A Xinhua relatou em junho de 2026 que a empresa obteve aprovação para um IPO no Mercado STAR de 29,5 bilhões de CNY (4,33 bilhões de USD), com fundos direcionados para expansão de DRAM e infraestrutura de produção em massa de HBM.[4]Comissão Reguladora de Valores Mobiliários da China, "A China Aprova o Registro de IPO do Principal Fabricante de Chips de Memória CXMT," Xinhua, english.news.cn JCET e Tongfu Microelectronics estão moldando o mercado pelo lado da embalagem, onde a velocidade de qualificação e a profundidade de capacidade podem decidir com que rapidez o HBM doméstico chega aos clientes. O anúncio da instalação de Xangai da JCET em junho de 2026 foi um dos movimentos estratégicos mais claros no mercado de HBM da China porque expandiu diretamente a rota local para entrega de embalagem avançada. O plano de captação de recursos da Tongfu em janeiro de 2026 foi outro movimento importante, pois fortaleceu a camada de suporte de embalagem e teste necessária para produtos de memória e computação.

A Huawei também está mudando a estrutura competitiva porque está indo além do papel de comprador e se aprofundando no design de arquitetura de memória. Seu lançamento em março de 2026 do Ascend 950PR com arquitetura HBM de desenvolvimento próprio mostrou que os fornecedores chineses de chips de IA estão tentando moldar a pilha de memória de forma mais direta, não apenas selecionar a partir do fornecimento externo. A Reuters também relatou que ByteDance e Alibaba planejavam pedidos para o novo chip de IA da Huawei, o que mostra com que rapidez uma qualificação bem-sucedida pode se traduzir em impulso do ecossistema. O mercado de HBM da China está, portanto, se tornando mais estratificado, mas ainda não amplamente fragmentado, porque o controle estratégico ainda reside em um conjunto limitado de empresas em fornecimento de memória, execução de embalagem e design de aceleradores de IA.

Líderes da Indústria de HBM da China

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Semiconductor Manufacturing International Corporation

Tencent Holdings Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2026: A JCET anunciou planos de investir 7,8 bilhões de CNY (1,15 bilhão de USD) para construir uma instalação de embalagem avançada e teste na Área Especial de Lingang, em Xangai, com a construção da Fase 1 visando conclusão no segundo semestre de 2028. A instalação foi construída especificamente para atender às demandas de integração heterogênea baseada em HPC, HBM e chiplets dos clientes domésticos de chips de IA.

- Junho de 2026: A Comissão Reguladora de Valores Mobiliários da China aprovou o registro de IPO da CXMT no Mercado STAR. A empresa planeja captar 29,5 bilhões de CNY (4,33 bilhões de USD), o que seria o segundo maior IPO na história do Mercado STAR e o maior IPO de ações A de 2026, com os recursos destinados à expansão da capacidade de DRAM e à infraestrutura de produção em massa de HBM.

- Março de 2026: A Huawei lançou o cartão acelerador Atlas 350 baseado no Ascend 950PR em sua Conferência de Parceiros da China 2026, apresentando o HiBL 1.0, o primeiro HBM de desenvolvimento próprio da empresa com capacidade de 112 GB e largura de banda de 1,6 TB/s, o primeiro chip de IA doméstico a integrar HBM projetado internamente e reivindicando 2,8 vezes o desempenho de computação FP4 do H20 da NVIDIA.

- Janeiro de 2026: A Tongfu Microelectronics anunciou planos de captar 4,4 bilhões de CNY (620 milhões de USD) por meio de colocação privada para expandir a capacidade de embalagem e teste para chips de memória e aplicações de computação, reforçando sua posição como o segundo maior provedor de OSAT da China e aprofundando suas capacidades de embalagem relacionadas ao HBM.

Escopo do Relatório do Mercado de HBM da China

O mercado de HBM da China refere-se à demanda, oferta e adoção de soluções de memória de alta largura de banda (HBM) na China. O escopo do mercado inclui produtos HBM e aplicações relacionadas em principais indústrias de usuários finais, como inteligência artificial, data centers, computação de alto desempenho, processamento gráfico e sistemas avançados de semicondutores.

O Relatório do Mercado de HBM da China é segmentado por tipo de HBM (HBM2E e Gerações Anteriores, HBM3, HBM3E, HBM4 e HBM4E), Nó Tecnológico (Nós Legados 1X e Acima, Nó 1Y, Nó 1Z e Nós Avançados Abaixo de 1Z), Indústria de Uso Final (Provedores de Serviços em Nuvem e Hyperscalers, Plataformas de Internet e Desenvolvedores de Modelos de IA, Governo, Defesa, Pesquisa e Instituições Acadêmicas, Data Centers Empresariais, Operadores de Telecomunicações e Fornecedores de Equipamentos de Rede, e Outras Indústrias de Uso Final), Aplicação (Treinamento de Modelos de IA, Inferência de Modelos de IA, HPC e Computação Científica, Gráficos Profissionais, Renderização e Visualização, Processamento de Rede e Telecomunicações, e Outras Aplicações) e Tipo de Embalagem (Embalagem Baseada em Interposer 2,5D, Embalagem Avançada Fan-Out e Embalagem Avançada Híbrida/de Próxima Geração). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| HBM2E e Gerações Anteriores |

| HBM3 |

| HBM3E |

| HBM4 |

| HBM4E |

| Nós Legados 1X e Acima |

| Nó 1Y |

| Nó 1Z |

| Nós Avançados Abaixo de 1Z |

| Provedores de Serviços em Nuvem e Hyperscalers |

| Plataformas de Internet e Desenvolvedores de Modelos de IA |

| Governo, Defesa, Pesquisa e Instituições Acadêmicas |

| Data Centers Empresariais |

| Operadores de Telecomunicações e Fornecedores de Equipamentos de Rede |

| Outras Indústrias de Uso Final |

| Treinamento de Modelos de IA |

| Inferência de Modelos de IA |

| HPC e Computação Científica |

| Gráficos Profissionais, Renderização e Visualização |

| Processamento de Rede e Telecomunicações |

| Outras Aplicações |

| Embalagem Baseada em Interposer 2,5D |

| Empilhamento 3D |

| Embalagem Avançada Fan-Out |

| Por Tipo de HBM | HBM2E e Gerações Anteriores |

| HBM3 | |

| HBM3E | |

| HBM4 | |

| HBM4E | |

| Por Nó Tecnológico | Nós Legados 1X e Acima |

| Nó 1Y | |

| Nó 1Z | |

| Nós Avançados Abaixo de 1Z | |

| Por Indústria de Uso Final | Provedores de Serviços em Nuvem e Hyperscalers |

| Plataformas de Internet e Desenvolvedores de Modelos de IA | |

| Governo, Defesa, Pesquisa e Instituições Acadêmicas | |

| Data Centers Empresariais | |

| Operadores de Telecomunicações e Fornecedores de Equipamentos de Rede | |

| Outras Indústrias de Uso Final | |

| Por Aplicação | Treinamento de Modelos de IA |

| Inferência de Modelos de IA | |

| HPC e Computação Científica | |

| Gráficos Profissionais, Renderização e Visualização | |

| Processamento de Rede e Telecomunicações | |

| Outras Aplicações | |

| Por Tipo de Embalagem | Embalagem Baseada em Interposer 2,5D |

| Empilhamento 3D | |

| Embalagem Avançada Fan-Out |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e previsto do espaço de HBM da China?

O tamanho do mercado de HBM da China foi de 240,44 milhões de USD em 2025, atingiu 301,88 milhões de USD em 2026 e está previsto para atingir 943,57 milhões de USD até 2031 a um CAGR de 25,60%.

Qual tipo de HBM lidera a demanda na China hoje?

HBM2E e gerações anteriores lideraram em 2025 com uma participação de 44,17%, principalmente porque as implantações atuais ainda dependiam do fornecimento legado disponível durante a transição para classes de memória mais novas.

Qual aplicação está crescendo mais rapidamente para HBM na China?

A inferência de modelos de IA é a aplicação de crescimento mais rápido, com um CAGR projetado de 26,79% até 2031, à medida que a comercialização se expande além dos clusters de treinamento centralizados.

Por que a embalagem avançada é tão importante para o crescimento do HBM na China?

A embalagem é a etapa que transforma a produção de memória em produto comercial utilizável, e a embalagem baseada em interposer 2,5D já detinha 84,69% da demanda em 2025.

Qual grupo de clientes impulsiona a maior participação da demanda?

Os provedores de serviços em nuvem e hyperscalers lideraram com 51,77% da demanda de uso final em 2025, refletindo as grandes necessidades de capital de treinamento de IA e construções de infraestrutura.

Qual é a principal mudança competitiva a observar nos próximos anos?

A mudança principal é a transição do fornecimento efetivo liderado por estrangeiros para uma cadeia mais doméstica liderada por CXMT, JCET, Tongfu e Huawei, à medida que memória, embalagem e design de aceleradores se tornam mais integrados.

Página atualizada pela última vez em: