Tamanho e Participação do Mercado de Resfriamento por Imersão de GPU na China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

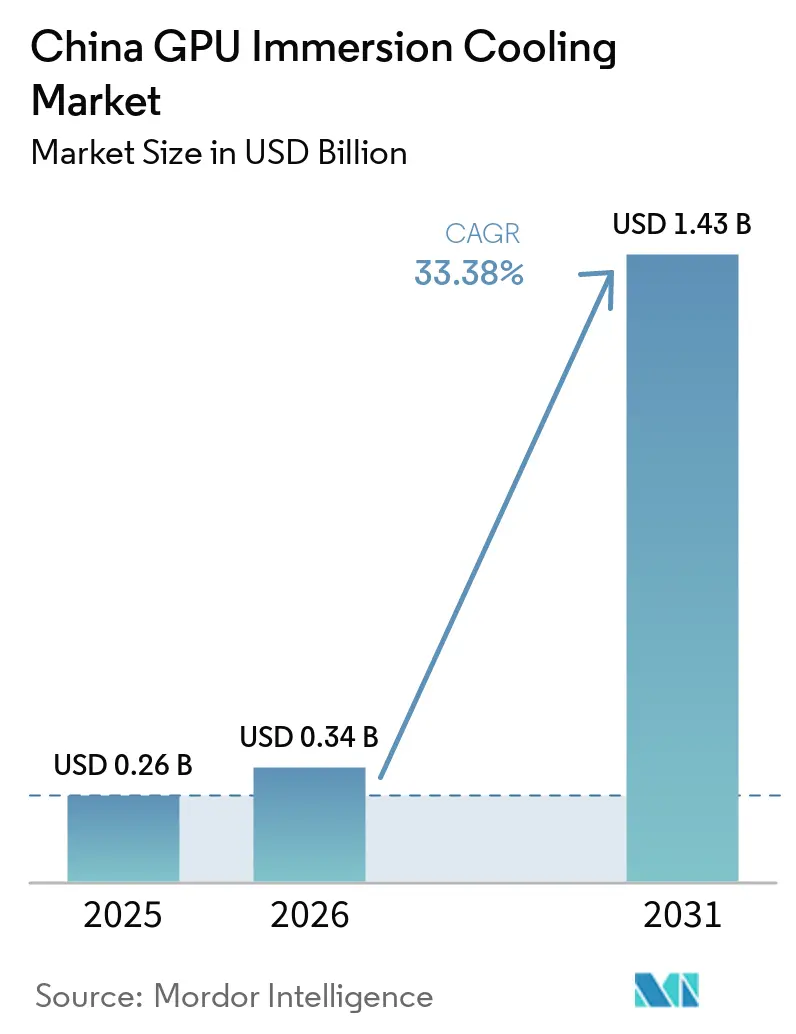

| Tamanho do mercado no ano base (2025) | 0.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 33.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resfriamento por Imersão de GPU na China por Mordor Intelligence

O tamanho do mercado de resfriamento por imersão de GPU na China deverá ser de USD 0,34 bilhão em 2026 e atingir USD 1,43 bilhão até 2031, crescendo a um CAGR de 33,38% de 2026 a 2031. A demanda está se acelerando à medida que os operadores de hiperscala enfrentam GPUs de próxima geração com classificação acima de 700 W, enquanto o mandato de efetividade de uso de energia (PUE) de Pequim abaixo de 1,3 aperta as metas de eficiência energética. A implantação doméstica de servidores prontos para imersão, os subsídios governamentais para centros de dados verdes e o programa Dados do Leste Computação do Oeste, que direciona cargas de trabalho para as províncias setentrionais mais frias, reforçam conjuntamente a adoção. Os fornecedores que agrupam racks completos, distribuição de fluidos e software de controle agora capturam um prêmio de preço maior do que os fornecedores de tanques independentes, porque o risco de integração tornou-se a principal barreira de compra. Embora as restrições de fornecimento de fluidos dielétricos persistam, joint ventures como a planta Shell-Sinopec de 2026 indicam alívio de capacidade até 2027, sustentando uma expansão contínua de dois dígitos do mercado de resfriamento por imersão de GPU na China.

Principais Conclusões do Relatório

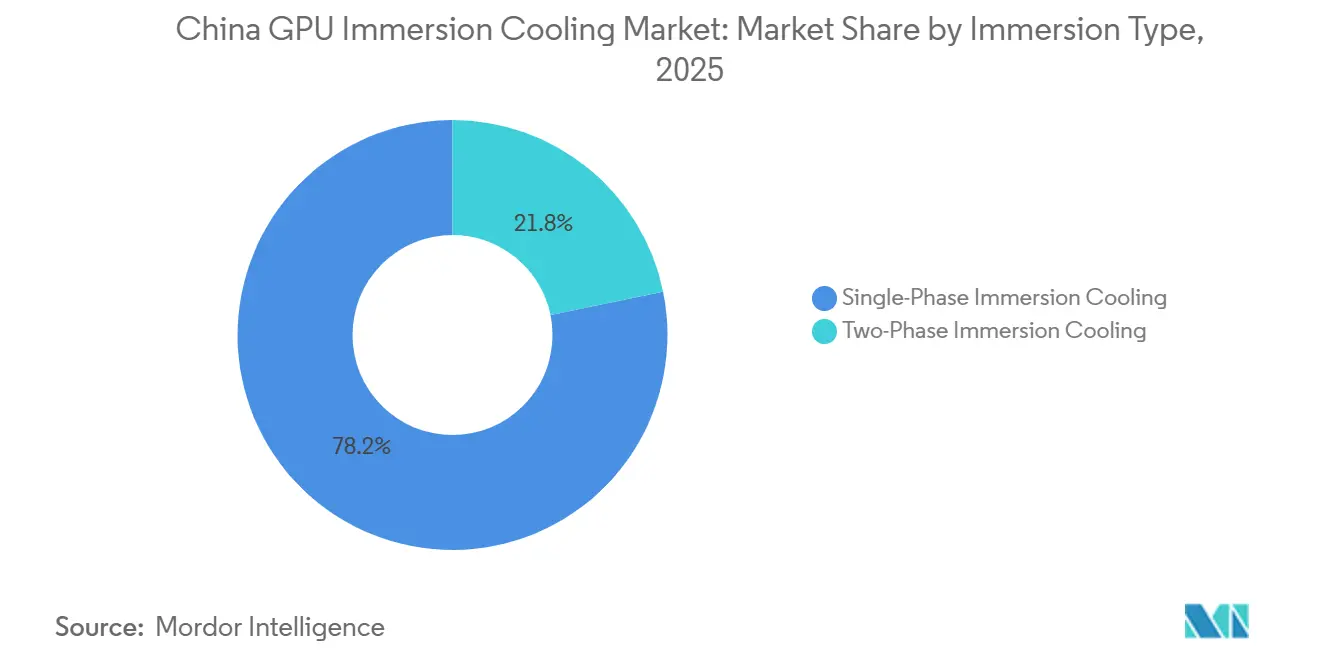

- Por tipo de imersão, os sistemas monofásicos lideraram com 78,22% da participação do mercado de resfriamento por imersão de GPU na China em 2025, enquanto as soluções bifásicas têm projeção de crescimento a um CAGR de 33,67% até 2031.

- Por tipo de solução, os sistemas de servidores GPU otimizados para imersão capturaram a maior fatia de receita, com 55,34% em 2025, e são a solução de expansão mais rápida, com um CAGR de 33,74% até 2031.

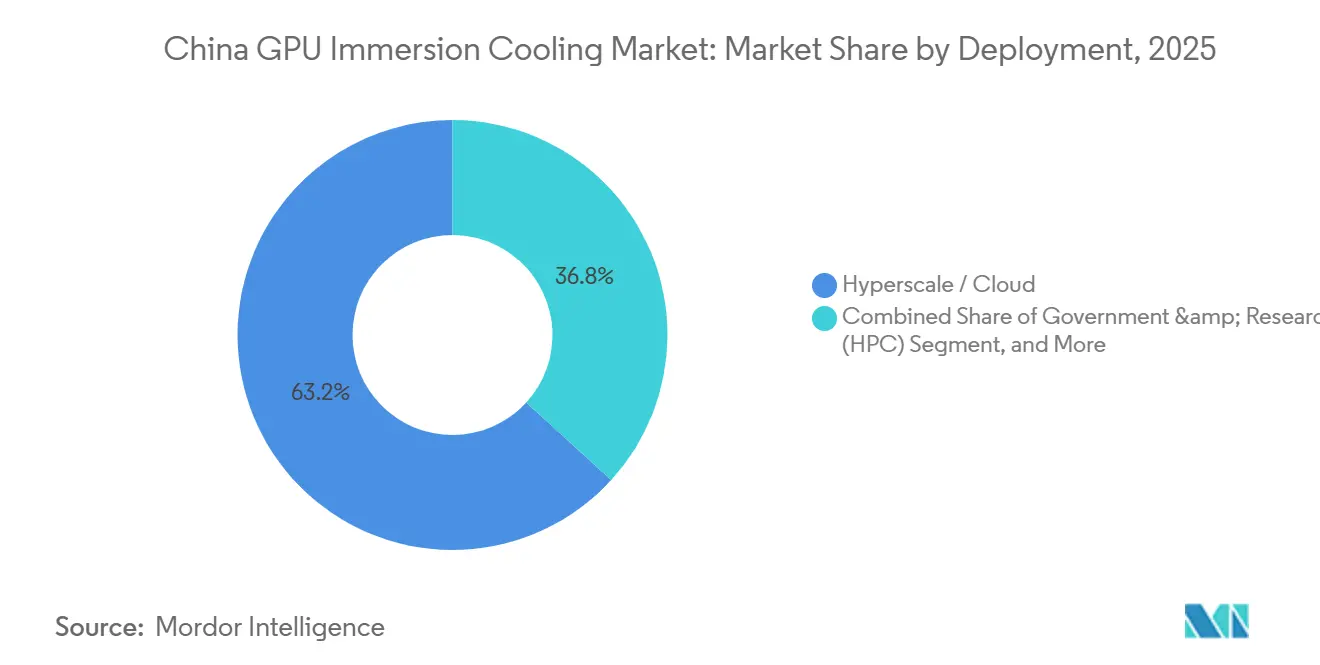

- Por modelo de implantação, as instalações de hiperscala e nuvem responderam por 63,21% da receita de 2025, mas os projetos empresariais representam a ascensão mais rápida, com um CAGR de 33,86% no período 2026-2031.

- Por densidade de potência de GPU, a faixa de 300 W-700 W deteve 51,34% da receita de 2025, mas as configurações acima de 700 W têm previsão de registrar o crescimento mais rápido, com um CAGR de 33,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Resfriamento por Imersão de GPU na China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das Cargas de Trabalho de Treinamento de Modelos de IA em Centros de Dados Chineses | +12.5% | Nacional (Beijing-Tianjin-Hebei, Delta do Rio Yangtze, Grande Área da Baía) | Curto prazo (≤ 2 anos) |

| Mandatos Governamentais de Neutralidade de Carbono para Redução do PUE em Centros de Dados | +8.2% | Nacional, aplicado por meio de cotas da NDRC e da MIIT | Médio prazo (2-4 anos) |

| Surgimento de Projetos de Referência de GPU Prontos para Imersão de 700 + W de Fabricantes de Equipamentos Originais | +6.8% | Nacional, adoção inicial em hiperscala | Médio prazo (2-4 anos) |

| Expansão Acelerada das Capacidades Domésticas de Fabricação de GPU | +4.1% | Pequim, Jinan, Shenzhen | Longo prazo (≥ 4 anos) |

| Aumento das Tarifas de Eletricidade em Cidades de Primeiro Nível Incentivando a Eficiência Térmica | +3.7% | Pequim, Xangai, Shenzhen, Guangzhou | Curto prazo (≤ 2 anos) |

| Disponibilidade de Parques Industriais Subsidiados em Províncias Setentrionais mais Frias | +2.9% | Mongólia Interior, Ningxia, Gansu | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Cargas de Trabalho de Treinamento de Modelos de IA em Centros de Dados Chineses

A base instalada de GPUs orientadas para IA na China triplicou entre 2024 e 2025, e a MIIT projeta que a produção doméstica atingirá 300.000 unidades em 2026.[1]Ministério da Indústria e Tecnologia da Informação, "Metas de Produção de Chips de IA 2026," MIIT.GOV.CN Clusters de treinamento de modelos, como a instalação planejada de 50.000 GPUs da DeepSeek na Mongólia Interior, operam com cargas sustentadas de 350 W-700 W por chip, impulsionando densidades térmicas além do alcance econômico do resfriamento a ar. A instalação de 60.000 GPUs da Sugon em Zhengzhou demonstra que as arquiteturas de imersão recuperam 40% da área de piso ao eliminar o confinamento de corredor quente e os resfriadores suplementares. Embora os nós de inferência proliferem na borda, os trabalhos de treinamento dominam a adoção de imersão porque consomem a maior potência contínua. As regras nacionais de registro de algoritmos que obrigam a computação local para dados sensíveis amplificam a demanda por GPU, apertando ainda mais o envelope térmico.

Mandatos Governamentais de Neutralidade de Carbono para Redução do PUE em Centros de Dados

A diretiva de fevereiro de 2025 da Comissão Nacional de Desenvolvimento e Reforma obriga os novos centros de dados a atingir um PUE abaixo de 1,3, enquanto os sites existentes devem ser adaptados para 1,5 até 2027. Pequim complementa a política com uma sobretaxa de CNY 0,10 (USD 0,013) por kWh em sites acima de PUE 1,35, impondo penalidades de vários milhões de yuans a uma instalação de 10 MW.[2]Governo Municipal de Pequim, "Precificação Diferencial de Eletricidade para Centros de Dados," BEIJING.GOV.CN O campus de Hangzhou da Alibaba registra um PUE de 1,09 com imersão monofásica versus 1,25 com fluxo de ar, graças a economias de 30%-35% na potência auxiliar. O selo de Centro de Dados Verde da MIIT agiliza as conexões à rede para projetos com PUE abaixo de 1,2, e municípios como Helinge'er acumulam subsídios de 1% sobre os descontos das concessionárias, tornando o retorno sobre o capital decisivamente favorável à imersão.

Surgimento de Projetos de Referência de GPU Prontos para Imersão de 700 + W de Fabricantes de Equipamentos Originais

A H200 da NVIDIA e a MI300X da AMD foram enviadas em 2025 com placas de referência de imersão validadas de fábrica.[3]NVIDIA Corporation, "Projeto de Referência de Resfriamento por Imersão H200," NVIDIA.COM O servidor I980-G80 da Sugon emprega módulos térmicos de diamante-cobre que excedem 1.000 W m-K para sustentar densidades de 200 kW por rack sem placas frias personalizadas. O NF5498 da Inspur, lançado em dezembro de 2025, apresenta conectores e revestimentos de grau de imersão que reduzem a implantação de semanas para dias. A certeza de garantia e os racks plug-and-play eliminam a hesitação histórica entre as empresas, e os operadores de hiperscala valorizam a transferência de responsabilidade de volta aos fabricantes de hardware à medida que os envelopes térmicos das GPUs se ampliam.

Expansão Acelerada das Capacidades Domésticas de Fabricação de GPU

A Ascend 910C da Huawei entrou em produção em volume no final de 2025, com previsão de remessas de 15.000 unidades em 2026. A fusão Sugon-Hygon de março de 2025 criou um designer verticalmente integrado que agora fornece mais de 60% das instalações de HPC governamentais. Os fabricantes de chips domésticos agrupam sistemas de imersão para se diferenciar das importações com restrições de exportação, enquanto a MIIT destinou CNY 50 bilhões (USD 6,94 bilhões) para P&D em tecnologia de resfriamento, reduzindo os obstáculos de capital para startups em Shenzhen e Zhejiang. A abordagem híbrida da Inspur, combinando silício estrangeiro com propriedade intelectual térmica local, ressalta uma cadeia de suprimentos de risco reduzido que impulsiona o mercado de resfriamento por imersão de GPU na China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cadeia de Suprimentos Doméstica Limitada para Fluidos Dielétricos de Alta Qualidade | -5.3% | Nacional, aguda em cidades de primeiro nível | Curto prazo (≤ 2 anos) |

| Códigos de Incêndio e Normas de Construção Defasados em Relação às Instalações de Imersão | -3.8% | Pequim, Xangai, Guangzhou, Shenzhen | Médio prazo (2-4 anos) |

| Alternativas Adiabáticas à Base de Água Competindo em Capex | -2.1% | Mongólia Interior, Ningxia, Gansu | Médio prazo (2-4 anos) |

| Risco de Garantia Percebido por Fornecedores de GPU para Uso em Imersão | -1.6% | Nacional, foco empresarial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cadeia de Suprimentos Doméstica Limitada para Fluidos Dielétricos de Alta Qualidade

A saída da 3M do Novec em agosto de 2025 removeu a principal fonte de fluorocarbono, forçando os operadores a qualificar substitutos domésticos, como o IMF F6210 da Uni-President Petrochemical. Os preços do fluido monofásico despencaram de CNY 640.000 (USD 89.000) t-1 em 2024 para CNY 200.000 (USD 27.900) t-1 no início de 2026, mas o fornecimento está concentrado entre três produtores, aumentando o risco de aquisição. Os fluidos bifásicos permanecem mais escassos e caros porque os produtores locais carecem de composições químicas de ponto de ebulição intermediário. A joint venture de janeiro de 2026 entre Shell e Sinopec tem como meta uma capacidade anual de 5.000 t até 2027, mas os operadores de hiperscala pré-compram de 18 a 24 meses de estoque, inflando o capital de giro.

Códigos de Incêndio e Normas de Construção Defasados em Relação às Instalações de Imersão

O código de incêndio GB50016-2014 da China é anterior ao resfriamento líquido e não oferece orientação sobre contenção de derramamentos. O padrão industrial T/CI964-2025 detalha as regras de armazenamento de fluidos, mas carece de força de aplicação provincial. Pequim exige contenção secundária equivalente a 110% do volume de fluido, enquanto Xangai adiciona detecção de vapor que pode acrescentar até CNY 1 milhão (USD 0,139 milhão) por site. Os atrasos na adaptação se estendem de seis a doze meses, direcionando os operadores para áreas verdes no interior, onde as aprovações são mais rápidas e o terreno mais barato, moldando assim o padrão regional do mercado de resfriamento por imersão de GPU na China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imersão: Monofásico Lidera, Bifásico Ganha Tração

Os projetos monofásicos detinham 78,22% do tamanho do mercado de resfriamento por imersão de GPU na China em 2025, porque os fluidos de óleo mineral custam CNY 35.000-105.000 (USD 4.860-14.583) t-1, muito abaixo dos fluorocarbonos bifásicos. Os campi de Hangzhou e Zhangbei da Alibaba validaram um PUE de 1,05 com tanques monofásicos, provando que os circuitos complexos de mudança de fase não são obrigatórios para as metas de eficiência. Os sistemas bifásicos, no entanto, extraem calor latente e o devolvem como aquecimento de edifícios, reduzindo o uso total de energia da instalação em 18% durante o inverno no nó de supercomputação de Zhengzhou.

Perspectivas futuras indicam que a capacidade bifásica deverá crescer a um CAGR de 33,67% porque as províncias setentrionais podem explorar as baixas temperaturas ambientes para rejeição passiva. No entanto, a paridade de preços depende do aumento da produção doméstica de fluorocarbono após 2028. Por ora, as empresas preferem o monofásico porque a manutenção é mais simples e as redes de serviços de terceiros são maduras. Os compradores de HPC governamentais pesam mais os créditos de recuperação de energia, empurrando lentamente a composição do segmento em direção ao bifásico.

Por Tipo de Solução: Servidores Completos Capturam Prêmio de Integração

Os sistemas de servidores GPU otimizados para imersão garantiram a maior fatia da participação do mercado de resfriamento por imersão de GPU na China, com 55,34% em 2025, e permanecerão o principal motor de crescimento. O rack I980-G80 da Sugon reduz a implantação de seis semanas para dez dias, eliminando adaptações em campo. O NF5498 da Inspur chega com revestimentos resistentes a fluidos, transferindo a responsabilidade de validação térmica para o fabricante de equipamentos originais e tranquilizando os diretores de informação avessos ao risco.

Os fluidos dielétricos apresentam totais de fatura mais baixos porque se amortizam em cinco a sete anos, enquanto os servidores são renovados trienalmente. Os fabricantes de tanques independentes enfrentam pressão de preços de novos entrantes domésticos que descontam equipamentos ocidentais em 30%-40%. Os fornecedores agora agrupam contratos de serviço de fluidos plurianuais, convertendo capex em opex e alinhando orçamentos com modelos de negócios em nuvem, o que apoia a adoção em todo o setor de resfriamento por imersão de GPU na China.

Por Implantação: Hiperscala Domina, Empresarial Supera em Crescimento

Os operadores de hiperscala e nuvem geraram 63,21% da receita de 2025, com Alibaba, Tencent e Baidu implantando clusters de vários megawatts. O array Zhenwu de 10.000 GPUs da China Telecom marca o maior site único de imersão até o momento, sublinhando o compromisso das operadoras estatais. Os operadores de hiperscala desfrutam de custos por rack 25%-30% menores graças ao volume, mas os picos tarifários para CNY 0,800 (USD 0,11) por kWh em Pequim reduzem a vantagem para os compradores empresariais.

As empresas, portanto, registram o crescimento mais rápido, com um CAGR de 33,86% até 2031. Programas de subsídio que reembolsam até 20% dos gastos com adaptação tornam o retorno ainda mais atraente. As cargas de trabalho de IA de borda impulsionam a adoção de tanques modulares de 10 racks, como o ICEraQ Nano, bem adequados a sites com espaço imobiliário restrito. O HPC governamental e de pesquisa permanece irregular, vinculado a ciclos orçamentários plurianuais, mas os incentivos de reutilização de calor bifásico mantêm esse nicho atraente.

Por Densidade de Potência de GPU: Faixa Acima de 700 W Acelera

A classe legada de 300 W-700 W ainda domina o tamanho do mercado de resfriamento por imersão de GPU na China, com 51,34% em 2025, mas as remessas da NVIDIA H200, AMD MI300X e Huawei Ascend 910C estão inclinando os gastos para a classe acima de 700 W. Os racks C8000 V3.0 da Sugon sustentam 200 kW por rack sem placas frias personalizadas, tornando a imersão o caminho padrão em escala.

As placas abaixo de 300 W diminuem à medida que os operadores aposentam fazendas de inferência mais antigas. As GPUs de densidade média avaliam ar versus imersão, mas os prêmios de eletricidade nas metrópoles de primeiro nível inclinam o custo total de propriedade em favor dos tanques líquidos em 18 meses. No topo, as placas de resfriamento direto ao chip competem, mas os compradores de hiperscala escolhem a imersão porque ganham três vezes a densidade de rack e evitam adaptações de encanamento de água gelada.

Análise Geográfica

Os centros costeiros, Beijing-Tianjin-Hebei, Delta do Rio Yangtze e a Grande Área da Baía, capturaram aproximadamente 60% da receita de 2025 graças à proximidade dos usuários finais, às conexões maduras à rede elétrica e à presença de Alibaba, Tencent e Baidu. A sobretaxa de Pequim sobre sites com PUE ineficiente e as rígidas regras de segurança contra incêndio de Xangai empurram os operadores em direção à imersão tanto para conformidade quanto para redução de área. Shenzhen se beneficia das fábricas de hardware adjacentes que reduzem o tempo de logística para tanques e racks.

Os corredores do interior apoiados pelo plano Dados do Leste Computação do Oeste, Mongólia Interior, Ningxia e Gansu, são agora os territórios de crescimento mais rápido. Hohhot e Helinge'er oferecem eletricidade tão baixa quanto CNY 0,28 (USD 0,039) por kWh, mais subsídios combinados de até 1%, um perfil de custo difícil de igualar no litoral. O campus de 100.000 servidores da China Mobile em Hohhot valida que climas mais frios e tarifas mais baixas compensam as lacunas de backhaul de telecomunicações.

A divisão regional incentiva aquisições divergentes: os operadores costeiros preferem racks de servidores de imersão completos para minimizar o tempo de construção em imóveis caros, enquanto os projetos do interior adotam tanques modulares que escalam conforme a demanda aumenta. Fornecedores domésticos como a Zhejiang Tiangong constroem bases de serviço em Hohhot e Qingyang para ganhar contratos que estipulam suporte local, sublinhando como a geografia molda as vantagens competitivas dentro do mercado de resfriamento por imersão de GPU na China.

Cenário Competitivo

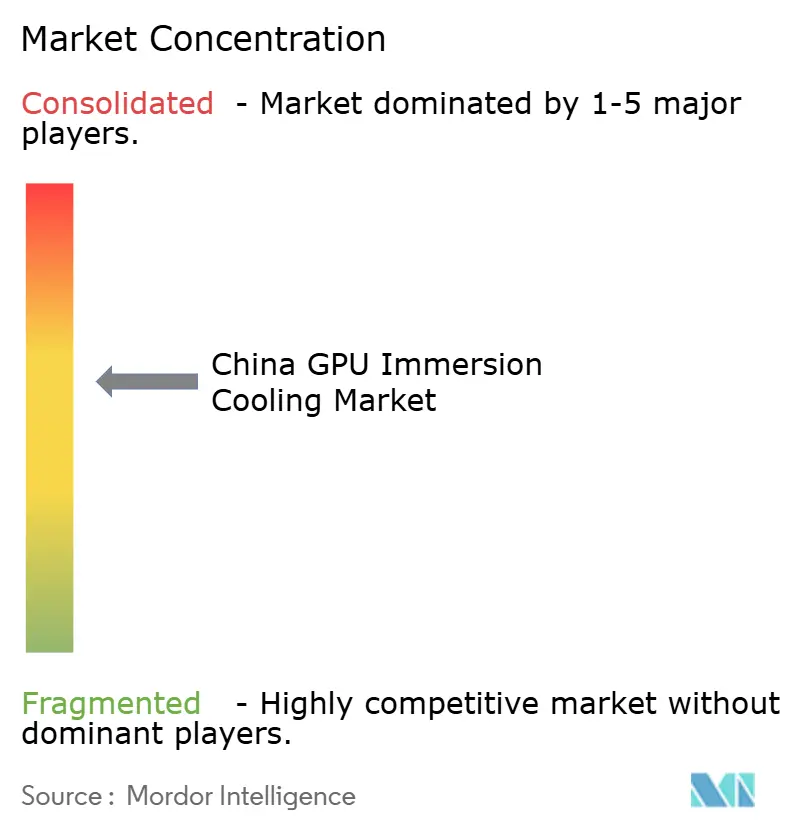

Nenhum fornecedor supera 15% de participação; os cinco primeiros, Sugon, Alibaba InnoChill, Green Revolution Cooling, LiquidStack e Envicool, detêm coletivamente cerca de 40%-45%. Os integradores domésticos aproveitam os subsídios da MIIT e as cláusulas de computação soberana para vender pacotes de tanque e fluido abaixo dos preços ocidentais, enquanto as multinacionais buscam joint ventures para satisfazer as preferências locais de propriedade intelectual.

Os fornecedores orientados para hiperscala co-desenvolvem plataformas com os operadores, garantindo a demanda por meio de firmware personalizado e ajuste de carga de trabalho. Os entrantes focados em empresas oferecem tanques modulares padronizados compatíveis com gerações mistas de servidores, atraindo clientes com ciclos de atualização escalonados. A diferenciação centra-se na metalurgia dos módulos térmicos, com compósitos de diamante-cobre superando o alumínio em métricas de watt por grama, e em software de manutenção preditiva que sinaliza a degradação do fluido antes de falhas.

Os depósitos de patentes aumentaram em 2025, com a Sugon registrando 12 patentes de imersão e a Inspur 8, concentradas em filmes de transferência de calor por mudança de fase e válvulas de recuperação de vapor. Disruptores de baixo custo como Shenzhen Lianli e Zhejiang Tiangong subcotam os incumbentes em até 40%, atraindo empresas sensíveis ao preço. A dinâmica competitiva sugere consolidação gradual assim que o fornecimento de fluidos dielétricos se estabilizar e as eficiências de escala importarem mais do que a engenharia sob medida.

Líderes do Setor de Resfriamento por Imersão de GPU na China

Huawei Technologies Co., Ltd.

Inspur Electronic Information Industry Co., Ltd.

Sugon Information Industry Co., Ltd.

GRC (Green Revolution Cooling, Inc.)

LiquidStack Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Sugon comissionou um cluster de mudança de fase de 60.000 GPUs no nó de supercomputação de Zhengzhou, a maior implantação de imersão do país até o momento.

- Janeiro de 2026: Shell e Sinopec formaram uma joint venture para produzir 5.000 t/ano de fluidos de grau de imersão em Zhejiang, com início previsto para 2027.

- Dezembro de 2025: A Inspur lançou o servidor GPU NF5498 com conectores de imersão instalados de fábrica, reduzindo a implantação de rack para menos de dez dias.

- Outubro de 2025: A Alibaba expandiu sua plataforma monofásica InnoChill para Zhangbei, mantendo um PUE de 1,09 em múltiplas regiões.

Escopo do Relatório do Mercado de Resfriamento por Imersão de GPU na China

O Mercado de Resfriamento por Imersão de GPU na China refere-se ao segmento da indústria focado na adoção e desenvolvimento de tecnologias de resfriamento por imersão especificamente projetadas para Unidades de Processamento Gráfico (GPUs).

O Relatório do Mercado de Resfriamento por Imersão de GPU na China é Segmentado por Tipo de Imersão (Monofásico, Bifásico), Tipo de Solução (Tanques/Sistemas, Fluidos Dielétricos, Sistemas de Servidores GPU Otimizados para Imersão), Implantação (Hiperscala/Nuvem, Empresarial, HPC Governamental e de Pesquisa), Densidade de Potência de GPU (Abaixo de 300W, 300W-700W, Acima de 700W) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Resfriamento por Imersão Monofásico |

| Resfriamento por Imersão Bifásico |

| Tanques / Sistemas de Resfriamento por Imersão |

| Fluidos Dielétricos |

| Sistemas de Servidores GPU Otimizados para Imersão |

| Hiperscala / Nuvem |

| Empresarial |

| Governamental e de Pesquisa (HPC) |

| Abaixo de 300W |

| 300W - 700W |

| Acima de 700W |

| Por Tipo de Imersão | Resfriamento por Imersão Monofásico |

| Resfriamento por Imersão Bifásico | |

| Por Tipo de Solução | Tanques / Sistemas de Resfriamento por Imersão |

| Fluidos Dielétricos | |

| Sistemas de Servidores GPU Otimizados para Imersão | |

| Por Implantação | Hiperscala / Nuvem |

| Empresarial | |

| Governamental e de Pesquisa (HPC) | |

| Por Densidade de Potência de GPU | Abaixo de 300W |

| 300W - 700W | |

| Acima de 700W |

Principais Perguntas Respondidas no Relatório

Qual é o Tamanho Atual do Mercado de Resfriamento por Imersão de GPU na China e com que Rapidez Ele Crescerá?

O tamanho do mercado de resfriamento por imersão de GPU na China está projetado em USD 0,34 bilhão em 2026 e tem previsão de crescer para USD 1,43 bilhão até 2031, a um CAGR de 33,38%.

Qual Tipo de Imersão Captura a Maior Participação de Mercado na China?

A imersão monofásica deteve 79% da participação do mercado de resfriamento por imersão de GPU na China em 2025, apoiada por custos de fluido mais baixos e arquitetura de sistema mais simples.

Por que os Centros de Dados de Hiperscala Chineses Estão Migrando para o Resfriamento por Imersão?

Os operadores implantam resfriamento por imersão para cumprir os rígidos mandatos de PUE abaixo de 1,3, acomodar GPUs de 700 + W e reduzir os custos de eletricidade em cidades de primeiro nível, onde as tarifas atingiram CNY 0,800 por kWh (USD 0,11) em 2025.

Como os Problemas de Fornecimento de Fluidos Dielétricos Afetarão a Adoção Futura?

A saída da 3M do Novec restringiu o fornecimento, mas as plantas domésticas apoiadas por Shell e Sinopec visam entregar 5.000 t/ano de fluido de grau de imersão até 2027, o que deverá aliviar a volatilidade de preços.

Quais Segmentos Estão Crescendo Mais Rapidamente Dentro do Mercado?

Os sistemas de servidores GPU otimizados para imersão estão se expandindo a um CAGR de 33,74%, e a faixa de densidade de GPU acima de 700 W está crescendo a um CAGR de 33,72% à medida que os chips de alta potência entram em produção em massa.

Quais Regiões da China Estão Atraindo Novos Centros de Dados com Resfriamento por Imersão?

As províncias do interior, como Mongólia Interior, Ningxia e Gansu, estão crescendo mais rapidamente porque oferecem energia de baixo custo, climas mais frios e subsídios governamentais para construções de centros de dados verdes.

Página atualizada pela última vez em: