Tamanho e Participação do Mercado de Tecnologia para Trabalhadores de Linha de Frente na China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

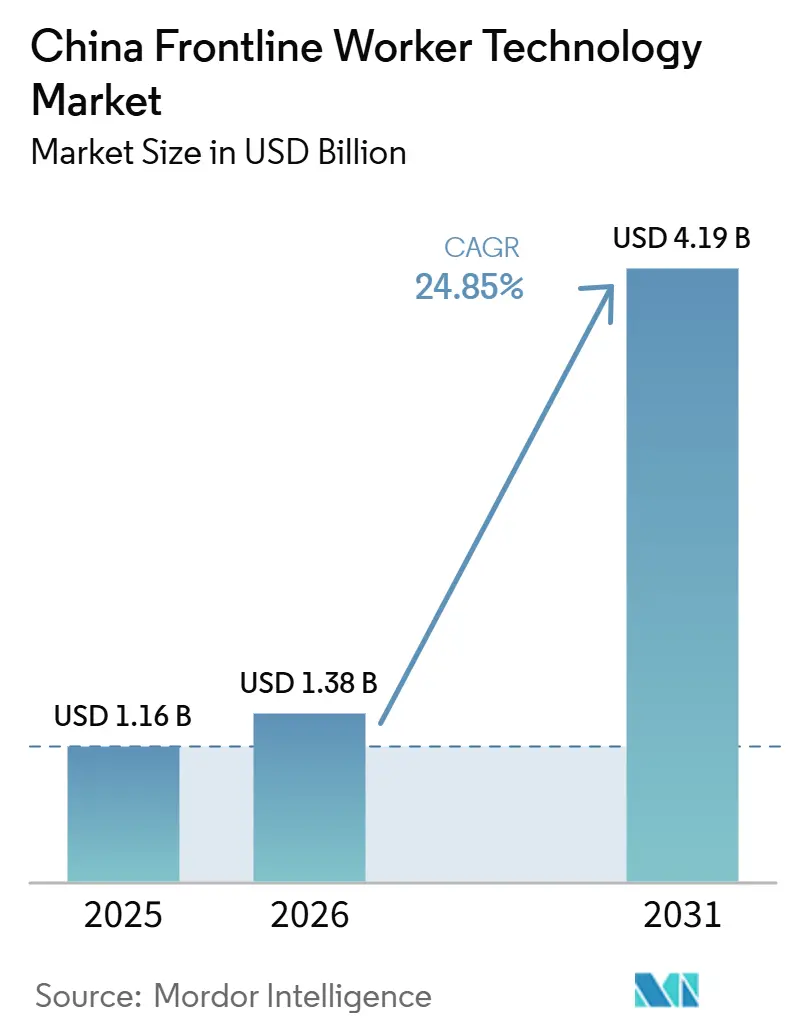

| Tamanho do mercado no ano base (2025) | 1.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.85% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Tecnologia para Trabalhadores de Linha de Frente na China por Mordor Intelligence

O tamanho do mercado de tecnologia para trabalhadores de linha de frente na China está projetado em 1,16 bilhão de USD em 2025, 1,38 bilhão de USD em 2026, e deve atingir 4,19 bilhões de USD até 2031, crescendo a um CAGR de 24,85% de 2026 a 2031. O crescimento está sendo moldado por um mercado de trabalho cada vez mais restrito, que está levando os empregadores a aumentar a produção por meio de software, automação e melhor coordenação da força de trabalho, em vez de depender exclusivamente da expansão do quadro de pessoal. O ambiente de políticas também apoia essa mudança, pois os programas de modernização industrial estão impulsionando fabricantes, operadores de logística e sistemas de saúde em direção a ferramentas digitais capazes de programar, treinar, monitorar e engajar funcionários de linha de frente em escala. A adoção de IA avançou além da fase piloto na China, e essa mudança está tornando as plataformas de gestão de força de trabalho mais valiosas, pois os empregadores agora esperam planejamento em tempo real, alocação preditiva de pessoal e melhor visibilidade sobre a produtividade do trabalho. O cenário de fornecedores está se tornando mais competitivo à medida que provedores domésticos trazem produtos adaptados localmente, infraestrutura de nuvem em conformidade com as normas chinesas e integração mais estreita com sistemas corporativos já utilizados por grandes empregadores. A próxima fase do mercado de tecnologia para trabalhadores de linha de frente na China provavelmente será definida por uma adoção mais rápida por parte das PMEs, maior demanda por implantação em nuvem em conformidade, e uso mais amplo de ferramentas voltadas ao trabalhador que melhorem a flexibilidade, a retenção e a comunicação no dia a dia.

Principais Conclusões do Relatório

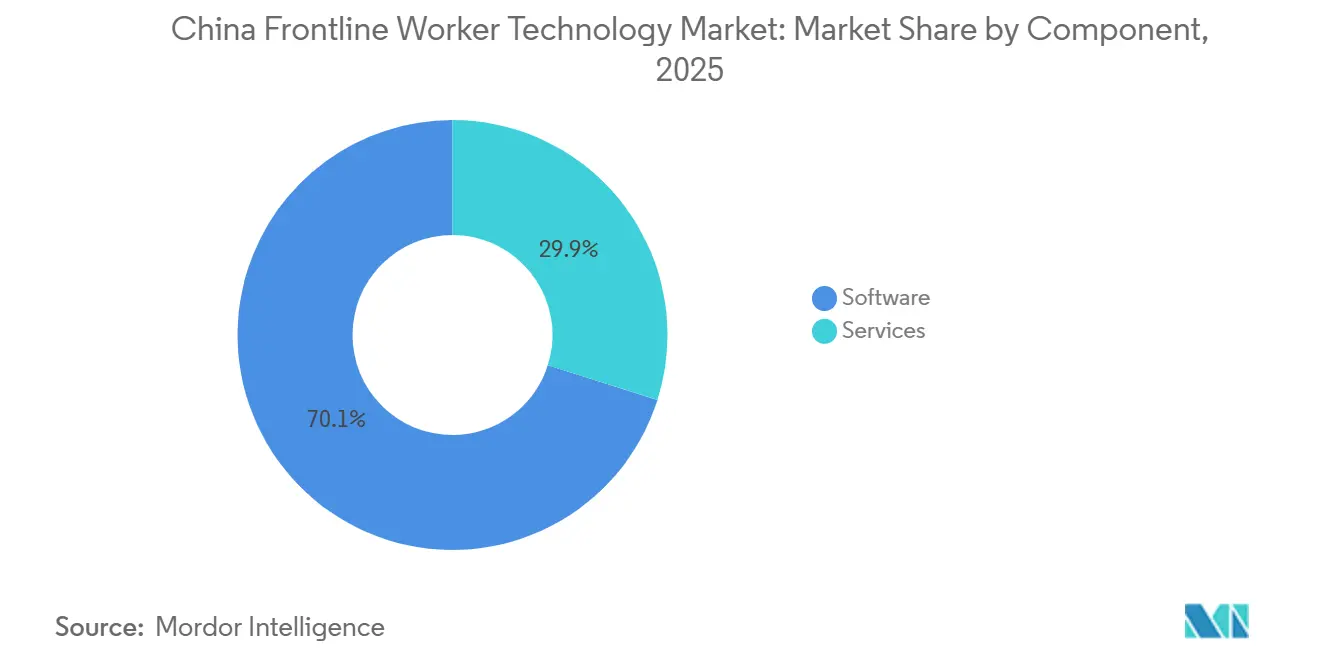

- Por componente, o software representou 70,12% do tamanho do mercado de tecnologia para trabalhadores de linha de frente na China em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 27,18% até 2031.

- Por implantação, a implantação baseada em nuvem deteve 66,84% da participação do mercado de tecnologia para trabalhadores de linha de frente na China em 2025 e está projetada para expandir a um CAGR de 28,26% até 2031.

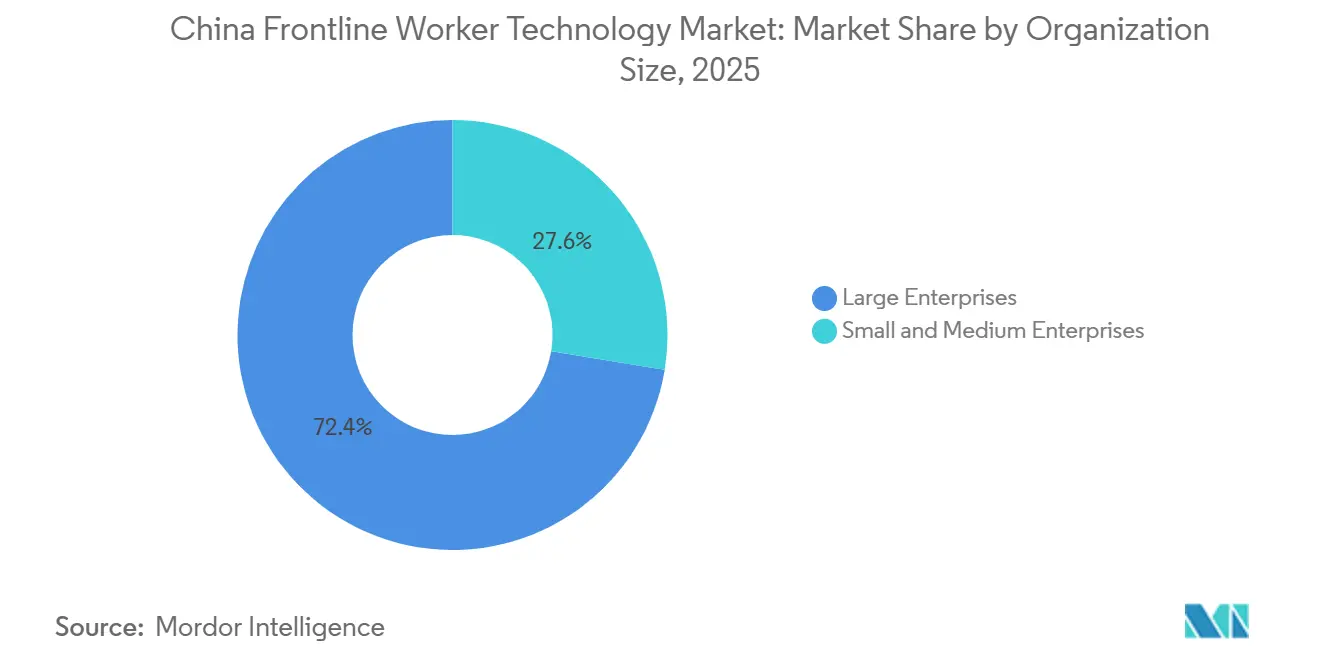

- Por porte organizacional, as grandes empresas capturaram 72,41% da receita em 2025, enquanto as PMEs devem registrar o crescimento mais rápido, a um CAGR de 27,94% até 2031.

- Por aplicação, a execução da força de trabalho e o gerenciamento de tarefas representaram 25,48% da receita em 2025, enquanto a análise da força de trabalho e o gerenciamento de desempenho estão projetados para avançar a um CAGR de 29,54% até 2031.

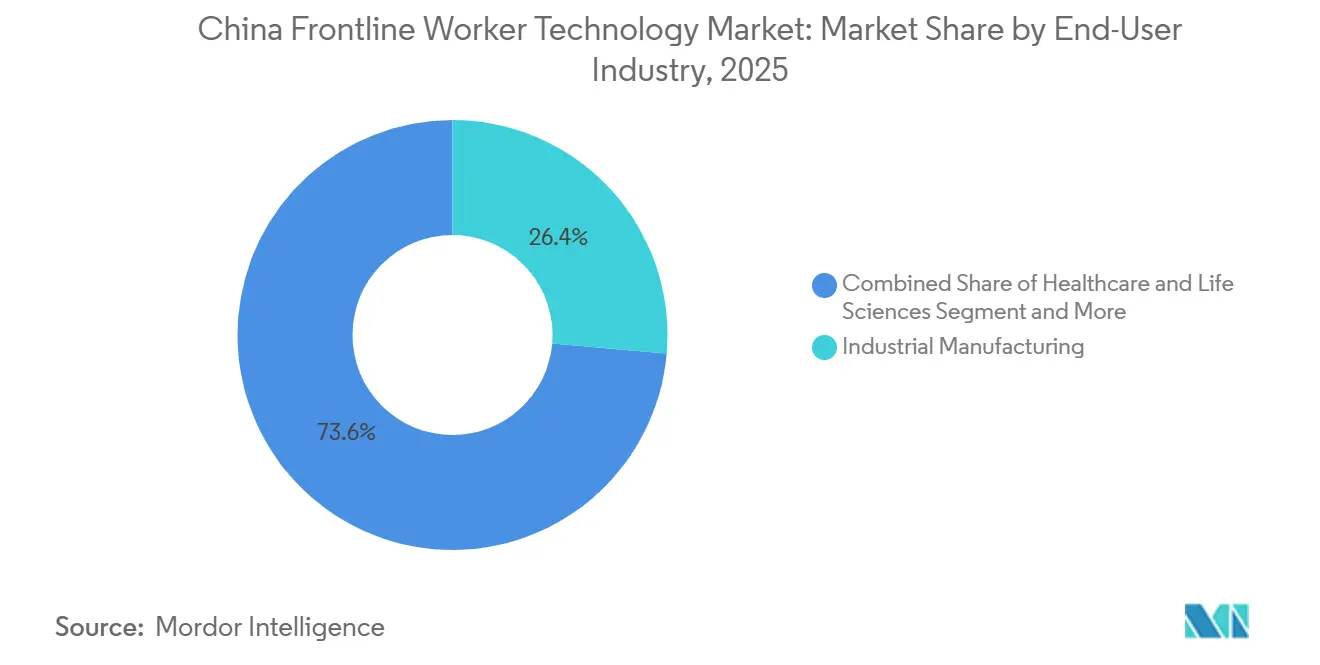

- Por setor de usuário final, a manufatura industrial deteve 26,37% da receita em 2025, enquanto saúde e ciências da vida devem crescer a um CAGR de 29,08% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Tecnologia para Trabalhadores de Linha de Frente na China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Digitalização com Foco em Dispositivos Móveis de Fluxos de Trabalho Sem Mesa | +5.5% | Nacional, com concentração inicial nos corredores de manufatura do Delta do Rio das Pérolas e nos clusters de varejo do Delta do Rio Yangtzé | Curto prazo (≤ 2 anos) |

| Previsão de Mão de Obra e Otimização de Escala Lideradas por IA | +4.8% | Nacional, com maior intensidade nos centros de manufatura e logística das cidades de Nível 1 e Nível 2 | Médio prazo (2-4 anos) |

| Complexidade das Normas Trabalhistas em Operações de Turnos em Múltiplos Locais | +4.2% | Nacional, com maior pressão de conformidade nas jurisdições de Guangdong, Jiangsu e Xangai | Curto prazo (≤ 2 anos) |

| Plataformas Unificadas de RH, Folha de Pagamento, Programação e Comunicação | +3.7% | Nacional, com maior tração de adoção entre grandes empresas que operam em múltiplas províncias | Médio prazo (2-4 anos) |

| Demanda por IA Explicável e Programação Pronta para Auditoria | +2.8% | Nacional, com influência regulatória da Administração do Ciberespaço da China se expandindo para a governança de IA | Longo prazo (≥ 4 anos) |

| Expectativas dos Trabalhadores em Relação a Turnos, Remuneração e Flexibilidade | +2.1% | Concentrado em áreas urbanas, especialmente nos setores de varejo, hotelaria e logística das cidades de Nível 1 e Nível 2 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização com Foco em Dispositivos Móveis de Fluxos de Trabalho Sem Mesa

O mercado de tecnologia para trabalhadores de linha de frente na China está se beneficiando de uma grande base de mão de obra sem mesa que historicamente teve acesso limitado a software corporativo, o que torna o design com foco em dispositivos móveis a rota mais prática para a adoção em massa. Dispositivos conectados acessíveis reduziram a barreira de hardware que antes desacelerava a implantação em fábricas, armazéns, lojas e operações de campo, de modo que o design de software agora importa mais do que a disponibilidade de dispositivos. A implantação do DingTalk no Grupo Shandong Weiqiao cobriu 80.000 funcionários, incluindo trabalhadores de produção com educação formal básica, e esse exemplo mostrou que fluxos de trabalho móveis simplificados podem escalar rapidamente quando a interface se adapta ao ambiente do usuário.[1]DingTalk Global Team, "A Principal Empresa Privada de Shandong Traz Inteligência Artificial para Sua Fábrica em Weifang," DingTalk Global, dingtalk-global.com Fornecedores com arquitetura offline em primeiro lugar estão melhor posicionados em ambientes industriais onde a conectividade ainda pode ser irregular entre locais, zonas de produção e pátios de logística. O registro de presença em tempo real, os registros de conclusão de tarefas e a comunicação móvel também estão se tornando cada vez mais difíceis de tratar como ferramentas opcionais, pois empregadores com múltiplos locais precisam de registros digitais mais confiáveis para controle operacional e conformidade trabalhista.

Previsão de Mão de Obra e Otimização de Escala Lideradas por IA

O mercado de tecnologia para trabalhadores de linha de frente na China também está sendo moldado por uma clara mudança da digitalização básica para o planejamento de força de trabalho apoiado por IA, pois os empregadores agora esperam que o software de programação reduza o desperdício de mão de obra e melhore a precisão na alocação de pessoal. A GaiaWorks declarou que seu mecanismo de programação por IA atendeu mais de 1.800 clientes corporativos em 33 países e alcançou 85% de precisão na previsão de volume de vendas, indicando valor tangível para fábricas, varejistas e operadores de serviços que gerenciam padrões de turnos de alto volume.[2]GaiaWorks Team, "GaiaWorks Smart Scheduling, Mecanismo de Conformidade por IA Cobrindo Mais de 200 Regulamentações Trabalhistas," GaiaWorks, gaiaworks.cn Uma vez que a demanda por mão de obra pode ser prevista com maior precisão, os compradores podem justificar os gastos com a plataforma por meio de menor excesso de pessoal, menos janelas de serviço perdidas e melhor uso de trabalhadores treinados entre os turnos. Isso torna a programação por IA menos um complemento premium e mais um requisito central, especialmente em setores onde os custos de folha de pagamento se movem rapidamente com os volumes de produção ou o fluxo de clientes. A vantagem prática é mais forte para os fornecedores que conseguem explicar a lógica de programação de uma forma que gerentes, trabalhadores e auditores possam compreender, pois a explicabilidade apoia tanto a confiança operacional quanto a aceitação nas aquisições.

Complexidade das Normas Trabalhistas em Operações de Turnos em Múltiplos Locais

O ambiente trabalhista da China está conferindo ao mercado de tecnologia para trabalhadores de linha de frente na China uma base de demanda duradoura orientada pela conformidade, pois grandes empregadores precisam de sistemas capazes de lidar com as variadas regras de horas extras, dias de descanso, aprovações e manutenção de registros em províncias e cidades. A programação manual torna-se difícil de justificar quando uma empresa opera várias plantas, lojas ou locais de serviço sob diferentes condições locais, e isso está elevando o valor da automação baseada em regras na gestão diária da força de trabalho. A GaiaWorks declarou que seu mecanismo de conformidade cobria mais de 200 regulamentações trabalhistas ativas, o que destaca o quão amplo e frequentemente atualizado pode ser o ambiente regulatório local para empregadores que operam em escala. Isso torna as atualizações de conformidade uma parte recorrente do relacionamento com o produto, em vez de uma tarefa de implementação única, o que fortalece as taxas de renovação para fornecedores que conseguem manter a lógica de políticas atualizada. Também confere aos provedores domésticos uma vantagem ao permitir que localizem os mecanismos de regras mais rapidamente do que plataformas estrangeiras que dependem de personalização mais pesada ou ciclos de lançamento mais lentos.

Plataformas Unificadas de RH, Folha de Pagamento, Programação e Comunicação

As empresas no mercado de tecnologia para trabalhadores de linha de frente na China estão migrando para plataformas unificadas porque ferramentas separadas para RH, folha de pagamento, programação, aprovações e comunicação geram custos, atrasos e dados fragmentados. O apelo de um ambiente operacional de espaço de trabalho único é mais forte na China porque empregadores e funcionários já estão familiarizados com ecossistemas com foco em dispositivos móveis que lidam com múltiplas tarefas em uma única interface. A Kingdee reportou crescimento de 20,9% na receita de assinaturas em nuvem no exercício fiscal de 2025, e esse impulso refletiu maior demanda por ferramentas integradas em nuvem, incluindo capacidades de RH com IA que reduzem a necessidade de soluções pontuais desconectadas.[3]Kingdee International Team, "Kingdee International Anuncia Resultados Anuais do Exercício Fiscal de 2025, Receita de Assinaturas em Nuvem Aumentou 20,9%," Kingdee International, kingdee.com.hk Uma vez que os compradores migram para plataformas integradas, o valor vai além da conveniência, pois dados compartilhados melhoram a qualidade da programação, a precisão do registro de presença, a velocidade de aprovação e a visibilidade da força de trabalho entre os locais. Isso está incentivando tanto grandes empresas quanto empresas do mercado intermediário a encurtar o antigo ciclo de adoção e migrar diretamente para plataformas nativas em nuvem com funcionalidades integradas mais amplas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade de Integração com Sistemas Legados de RH, Folha de Pagamento, PDV e Prontuário Eletrônico | -3.8% | Nacional, mais aguda nos setores de manufatura tradicional e empresas estatais com sistemas legados de longa data | Médio prazo (2-4 anos) |

| Privacidade de Dados da Força de Trabalho e Exposição à Cibersegurança Móvel | -2.9% | Nacional, com maior pressão de conformidade em Pequim, Xangai e Guangzhou | Longo prazo (≥ 4 anos) |

| Lacunas de Identidade e Acesso Digital em Dispositivos Compartilhados | -2.1% | Nacional, com maior atrito em ambientes de manufatura em linha de montagem e de saúde onde o uso de dispositivos pessoais é restrito | Médio prazo (2-4 anos) |

| Desconfiança de Gerentes e Trabalhadores em Relação à IA de Programação Opaca | -1.6% | Nacional, mais visível em setores sindicalizados e empresas afiliadas ao Estado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Sistemas Legados de RH, Folha de Pagamento, PDV e Prontuário Eletrônico

A maior barreira de execução no mercado de tecnologia para trabalhadores de linha de frente na China continua sendo a dívida técnica incorporada nos sistemas legados, especialmente em ambientes de manufatura e saúde, onde as ferramentas operacionais centrais foram instaladas em momentos diferentes para funções distintas. Os empregadores frequentemente têm dados de folha de pagamento, ERP, execução, presença e programação distribuídos em sistemas separados, o que significa que uma nova plataforma de gestão de força de trabalho deve se encaixar em uma arquitetura já sobrecarregada antes de poder gerar valor. Isso desacelera a implantação, aumenta os custos de implementação e torna a implantação mais difícil para empresas de médio porte sem grandes equipes internas de TI ou orçamentos de integração flexíveis. O problema é mais pronunciado na área de saúde porque os sistemas de informação hospitalar e os registros clínicos frequentemente operam em ambientes internos rigidamente controlados, limitando a troca de dados em tempo real com ferramentas externas de programação. Fornecedores que trazem conectores pré-construídos para sistemas corporativos amplamente utilizados melhoram suas chances, mas a longa cauda de configurações locais ainda estende os ciclos de vendas e adiciona atrito à expansão.

Privacidade de Dados da Força de Trabalho e Exposição à Cibersegurança Móvel

A privacidade de dados e a segurança de dispositivos são um freio significativo no mercado de tecnologia para trabalhadores de linha de frente na China porque essas plataformas coletam registros de presença, dados de localização, históricos de turnos e, às vezes, informações biométricas ou relacionadas ao desempenho de grandes populações. Uma vez que esses dados são centralizados em muitos locais e trabalhadores, os compradores precisam de maior controle sobre armazenamento, direitos de acesso, trilhas de auditoria e proteção no nível do dispositivo, o que eleva o padrão para a seleção de fornecedores. A estrutura de proteção de informações pessoais da China tornou a governança de dados da força de trabalho uma questão de nível de conselho para empregadores maiores, e a aplicação ativa tornou o risco de conformidade mais difícil de ignorar nas aquisições corporativas. Os dispositivos compartilhados criam uma camada adicional de dificuldade porque a sobreposição de sessões, controles de identidade fracos e transferências informais aumentam a chance de acesso não autorizado em fábricas, hospitais e depósitos. Fornecedores que conseguem demonstrar hospedagem doméstica, permissões granulares e registros prontos para auditoria estão melhor posicionados para transformar essa restrição em uma vantagem de confiança, mas essas salvaguardas ainda prolongam os cronogramas de avaliação e implementação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Ancora a Receita Enquanto os Serviços Escalam Rapidamente

O software representou 70,12% da receita em 2025, tornando-o o maior componente do mercado de tecnologia para trabalhadores de linha de frente na China e confirmando que os compradores continuam a direcionar a maior parte dos gastos para plataformas centrais, e não apenas para camadas de suporte. As empresas estão escolhendo sistemas de licença recorrente porque podem combinar programação, gerenciamento de conformidade, análise e engajamento de trabalhadores em um único ambiente gerenciado. Esse padrão de compra também reflete uma mudança em relação a implementações locais com grande personalização, pois os compradores querem que os fornecedores lidem com manutenção, atualizações de regras e melhoria de modelos de IA dentro da estrutura de assinatura. A camada de software importa ainda mais quando os empregadores operam muitos locais, pois a implantação padronizada melhora a visibilidade entre os locais e reduz o risco criado por ferramentas locais separadas. Na prática, o software tornou-se a espinha dorsal operacional da digitalização da força de trabalho, enquanto funções adjacentes como treinamento, comunicação e acompanhamento de desempenho estão cada vez mais integradas na mesma plataforma, em vez de em produtos separados.

Os serviços estão projetados para crescer a um CAGR de 27,18% até 2031, o que mostra que a próxima onda de gastos no setor de tecnologia para trabalhadores de linha de frente na China não se limitará apenas a licenças de software. Os compradores que adotaram sistemas fundamentais anteriormente estão agora gastando mais em implementação, integração, gestão de mudanças e treinamento da força de trabalho para capturar maior valor dos recursos de dados e IA. Esse padrão é comum em grandes fabricantes e sistemas hospitalares, onde o sucesso da implantação depende de vincular a plataforma com fluxos de dados de ERP, RH, folha de pagamento e operacionais em vários locais. A GaiaWorks introduziu uma estrutura de IA personalizada de nível corporativo que permite aos clientes construir agentes de IA de eficiência humana em modelos de linguagem de grande escala domésticos, reduzindo alguma dependência de desenvolvimento externo sob medida, ao mesmo tempo em que ainda expande a oportunidade de serviços em torno de configuração e implantação. O equilíbrio entre software e serviços sugere um mercado que está passando da adoção básica para um uso operacional mais profundo, com a demanda por serviços aumentando à medida que os empregadores buscam resultados de negócios mais mensuráveis a partir da base instalada.

Por Implantação: Dominância da Nuvem Reforçada pelos Mandatos de Residência de Dados Domésticos

A implantação baseada em nuvem representou 66,84% da receita em 2025 e lidera a expansão prevista a um CAGR de 28,26%, colocando-a no centro do mercado de tecnologia para trabalhadores de linha de frente na China, tanto na demanda atual quanto na adoção futura. Essa dupla liderança mostra que a nuvem não está apenas capturando a maioria das novas implantações, mas também capturando gastos de renovação e expansão de usuários existentes. Os requisitos de hospedagem doméstica e residência de dados apoiaram essa tendência, pois os empregadores buscam modelos de implantação que atendam aos requisitos de conformidade locais sem introduzir complicações de dados transfronteiriços. A nuvem também encurta o tempo de implantação, suporta atualizações frequentes de produtos e permite que os fornecedores enviem novas regras de conformidade e recursos de IA para muitos locais de clientes simultaneamente. Para operadores com múltiplos locais, isso torna a implantação em nuvem mais fácil de justificar do que instalações locais que exigem suporte interno mais pesado e gerenciamento de versões mais lento.

Os modelos híbridos continuam a atender empregadores que não estão prontos para uma migração completa, especialmente quando registros de folha de pagamento, informações biométricas ou outros dados sensíveis da força de trabalho ainda residem em sistemas locais. Nesses casos, as empresas podem manter registros selecionados localmente enquanto movem programação, comunicação e análise para a nuvem, reduzindo a interrupção durante a transição. As implantações locais ainda têm um papel em alguns ambientes vinculados ao Estado e fortemente controlados, mas sua participação nas novas implementações está sob pressão porque os compradores valorizam cada vez mais a flexibilidade, a escalabilidade e as atualizações mais rápidas. O mercado de tecnologia para trabalhadores de linha de frente na China está, portanto, vendo a nuvem passar de uma opção preferida para a arquitetura padrão para a maioria das contas em crescimento, particularmente à medida que os provedores domésticos fortalecem sua infraestrutura em conformidade e o suporte corporativo. Essa mudança deve continuar a favorecer fornecedores que conseguem combinar hospedagem robusta baseada na China com capacidades de integração confiáveis, pois os compradores não tratam mais conformidade e usabilidade como questões de compra separadas.

Por Porte Organizacional: Grandes Empresas Dominam Enquanto as PMEs se Tornam o Motor de Crescimento Emergente

As grandes empresas representaram 72,41% da receita em 2025, conferindo-lhes uma clara liderança na participação do mercado de tecnologia para trabalhadores de linha de frente na China e refletindo as vantagens de escala de compradores com milhares de trabalhadores em várias províncias. Esses empregadores enfrentam regras trabalhistas complexas, maior exposição a auditorias e necessidades mais urgentes de programação padronizada, controle de presença, coordenação de folha de pagamento e comunicação da força de trabalho. Eles também tendem a integrar essas plataformas mais profundamente com sistemas de MES, ERP e RH, elevando assim os custos de migração e tornando os relacionamentos com fornecedores mais duradouros ao longo do tempo. Uma vez que uma plataforma está incorporada em plantas, armazéns ou redes hospitalares, o custo de migração torna-se alto o suficiente para suportar ciclos de renovação mais longos e gastos de expansão. Isso confere ao segmento de grandes empresas uma base de receita estável, ao mesmo tempo em que o torna o principal campo de prova para funcionalidades avançadas de IA e conformidade antes que essas ferramentas se filtrem mais amplamente para o restante do mercado.

As PMEs estão projetadas para crescer a um CAGR de 27,94% até 2031, indicando a trilha de expansão mais rápida dentro do setor de tecnologia para trabalhadores de linha de frente na China à medida que as barreiras de custo e a complexidade de implantação continuam a cair. Preços de SaaS mais baixos por assento e requisitos de implementação mais leves estão tornando as plataformas modernas de gestão de força de trabalho mais práticas para empresas que antes dependiam de planilhas, controle manual de presença ou ferramentas básicas de mensagens. O suporte à digitalização liderado por províncias e cidades também ampliou o conjunto de oportunidades ao ajudar fabricantes menores e empresas operacionais a financiar atualizações tecnológicas. O trabalho de digitalização 5G mais IA da China Mobile para PMEs em Ningbo mostrou como os programas de infraestrutura apoiados por operadoras estão abrindo um pipeline mais amplo em setores como vestuário, autopeças e eletrodomésticos.[4]C114 Communications Staff, "Ningbo Mobile 5G+IA Inteligência Digital Capacita a Melhoria de Qualidade das PMEs," C114 Communications, c114.com.cn O resultado é um perfil de demanda mais equilibrado para o mercado de tecnologia para trabalhadores de linha de frente na China, onde as grandes contas ainda ancoram a receita, mas as empresas menores estão se tornando a principal fonte de crescimento de novos usuários.

Por Aplicação: A Análise Lidera o Crescimento Enquanto a Execução de Tarefas Mantém a Base de Receita

A execução da força de trabalho e o gerenciamento de tarefas representaram 25,48% da receita de aplicações em 2025, tornando-os o maior caso de uso e mostrando que o mercado de tecnologia para trabalhadores de linha de frente na China ainda se baseia no controle operacional no ponto de trabalho. Linhas de montagem, centros de distribuição, equipes de campo e grandes redes de serviços precisam de ferramentas que possam atribuir tarefas, acompanhar a conclusão e manter visibilidade em tempo real entre os turnos. Essas funções são fáceis de vincular à produção diária pelos compradores, o que explica por que a execução permanece a base de receita mesmo à medida que as capacidades mais amplas da plataforma melhoram. As ferramentas de programação e comunicação continuam a apoiar essa camada, mantendo os trabalhadores informados, alinhando os gerentes e tornando as mudanças de turno visíveis mais rapidamente. Em muitas implantações, o gerenciamento de tarefas é o ponto de entrada que posteriormente leva os empregadores a funções de análise, engajamento e aprendizado, uma vez que dados suficientes da força de trabalho foram capturados.

A análise da força de trabalho e o gerenciamento de desempenho estão projetados para crescer a um CAGR de 29,54% até 2031, tornando-os a área de aplicação de crescimento mais rápido à medida que os compradores deslocam sua atenção da coordenação para a qualidade das decisões. Uma vez que os empregadores digitalizaram presença, tarefas e programações, eles podem usar esses dados para detectar risco de rotatividade, variância de custo de mão de obra, padrões de desempenho e lacunas de pessoal. Essa mudança importa porque o software de gestão de força de trabalho está sendo cada vez mais julgado pela qualidade com que ajuda os gerentes a tomar melhores decisões sobre mão de obra, não apenas por registrar atividades. O aprendizado e a habilitação de conhecimento também estão recebendo mais atenção à medida que os empregadores buscam maneiras mais fáceis de apoiar atualizações de capacidade da linha de frente por meio de acesso móvel e ciclos de treinamento mais curtos. O mercado de tecnologia para trabalhadores de linha de frente na China está, portanto, evoluindo da digitalização de fluxos de trabalho para a inteligência de mão de obra, com a análise se tornando o elo entre a execução da linha de frente e o planejamento de negócios de nível superior.

Por Setor de Usuário Final: A Manufatura Lidera em Participação Enquanto a Saúde Acelera

A manufatura industrial representou 26,37% da receita de 2025, conferindo-lhe a maior posição de usuário final e mantendo as operações fabris no centro do mercado de tecnologia para trabalhadores de linha de frente na China. Plantas de grande escala em Guangdong, Jiangsu, Zhejiang e Shandong continuam a precisar de ferramentas de gestão de força de trabalho que possam lidar com a complexidade de turnos, controle de presença, lógica de conformidade e visibilidade de produtividade em várias linhas de produção. A manufatura também tem um forte incentivo para conectar dados de mão de obra com esforços mais amplos de digitalização industrial porque a qualidade da programação e a coordenação dos trabalhadores afetam diretamente o rendimento, o controle de qualidade e o gerenciamento de tempo de inatividade. A planta da Midea Group em Jingzhou recebeu uma certificação de recorde mundial para implantação de fábrica com agentes de IA em 2025, com 14 agentes de IA em 38 cenários de negócios, o que ilustrou como as plantas avançadas estão combinando ferramentas de gestão de força de trabalho com modelos operacionais mais amplos habilitados por IA.[5]Yicai Global Staff, "Gigante Chinesa de Eletrodomésticos Midea Recebe a Primeira Certificação Mundial de Fábrica com Agentes de IA," Yicai Global, yicaiglobal.com Isso torna a manufatura a âncora de receita atual mais clara, ao mesmo tempo em que a mantém na vanguarda da inovação de produtos para programação, execução e análise de mão de obra.

Saúde e ciências da vida estão projetadas para expandir a um CAGR de 29,08% até 2031, tornando-as o segmento de usuário final de crescimento mais rápido no mercado de tecnologia para trabalhadores de linha de frente na China, à medida que hospitais e sistemas de atenção comunitária aumentam a adoção digital. O crescimento está sendo apoiado pela diretiva de junho de 2026 para incorporar IA nos centros de serviços de saúde comunitários, o que elevou a importância das ferramentas de coordenação da força de trabalho, programação e suporte operacional no sistema de saúde. A Xinhua também relatou que a China estava avançando na saúde digital habilitada por IA para melhorar a eficiência e a acessibilidade, o que apoia uma mudança mais ampla em direção a fluxos de trabalho clínicos gerenciados digitalmente e implantação de pessoal. Varejo e comércio eletrônico, transporte e logística, e hotelaria permanecem importantes reservatórios de demanda porque combinam altos números de funcionários, mudanças frequentes de turno e fortes necessidades de comunicação. Construção e governo são adotantes mais iniciais, mas os mandatos de digitalização pública e os requisitos mais rígidos de sistemas de controle de presença provavelmente os manterão relevantes na próxima fase de expansão.

Análise Geográfica

O leste da China permanece a parte mais madura do mercado de tecnologia para trabalhadores de linha de frente na China, combinando densos clusters de manufatura, infraestrutura digital avançada e alta concentração de compradores corporativos. O Delta do Rio Yangtzé, incluindo Xangai, Suzhou, Hangzhou e Nanjing, oferece uma base instalada robusta para plataformas de programação, presença, comunicação e análise porque muitos empregadores ali operam múltiplas instalações com grandes equipes de linha de frente. A GaiaWorks está sediada em Suzhou e apoiou a gestão de força de trabalho para clientes como a Nestlé China, o que mostra como a região conecta o desenvolvimento de fornecedores com a implantação corporativa em escala. O leste da China também se beneficia de maior prontidão para a nuvem e melhor conectividade em parques industriais, o que suporta implantações com foco em dispositivos móveis em plantas e locais de distribuição. A digitalização da saúde nessa região está avançando rapidamente à medida que grandes redes hospitalares respondem aos requisitos de eficiência da força de trabalho e objetivos mais amplos de transformação digital.

O sul da China é um dos centros de demanda regional de movimento mais rápido no mercado de tecnologia para trabalhadores de linha de frente na China porque a manufatura de eletrônicos, a logística de exportação, a atividade varejista e a hotelaria criam grandes reservatórios de mão de obra sem mesa. Guangdong e a Grande Área da Baía colocam um prêmio na eficiência da força de trabalho porque os custos de mão de obra são mais altos do que em muitas regiões do interior, aguçando assim o retorno sobre o investimento para programação por IA e melhor utilização de turnos. Shenzhen também adiciona uma vantagem de dispositivos conectados, pois seu ecossistema de hardware suporta uso mais amplo de dispositivos portáteis, wearables e dispositivos de borda que podem fortalecer as implantações voltadas ao trabalhador. A GaiaWorks usou os eventos Workday Elevate e SAP HR Connect em Hong Kong em 2026 para demonstrar a funcionalidade de conformidade da Grande Área da Baía, destacando como a complexidade trabalhista entre jurisdições sustenta a demanda por soluções locais especializadas. A região, portanto, combina forte demanda comercial com um campo de teste prático para produtos de força de trabalho em conformidade, móveis e habilitados por IA.

O norte e o centro-oeste da China representam a próxima grande zona de oportunidade para o mercado de tecnologia para trabalhadores de linha de frente na China, à medida que compradores do setor público, clusters automotivos e programas de digitalização de PMEs ampliam a base endereçável. Pequim e Tianjin são importantes porque compradores vinculados ao Estado e adjacentes ao governo tendem a favorecer plataformas domésticas em conformidade com o Xinchuang, o que apoia fornecedores locais com maior alinhamento de políticas. Chongqing, Chengdu, Xi'an e outros centros do interior também estão ganhando relevância à medida que a atividade de manufatura e logística se expande além da costa e os programas de transformação digital trazem suporte para empresas menores. A Xinhua relatou em 2026 que a China estava avançando na cobertura e eficiência da saúde habilitada por IA, apoiando maior adoção de tecnologia pela força de trabalho nos sistemas de saúde comunitários do interior e nas redes de serviços públicos. Isso significa que o crescimento regional não está mais limitado à demanda costeira, pois o suporte de políticas, as preferências de aquisição doméstica e um pipeline mais amplo de PMEs estão impulsionando a adoção mais profundamente no território nacional.

Cenário Competitivo

O mercado de tecnologia para trabalhadores de linha de frente na China permanece moderadamente concentrado no topo e fragmentado no mercado intermediário, o que significa que nenhum único provedor tem participação suficiente para dominar cada camada de aplicação ou segmento de compradores. Empresas globais como WorkForce Software, Humanforce, Deputy, Legion Technologies e Tulip Interfaces mantêm posições fortes em implantações focadas em grandes empresas, especialmente onde modelos operacionais multinacionais ou fluxos de trabalho de manufatura avançada são relevantes. Ao mesmo tempo, players domésticos como GaiaWorks e Kingdee estão se beneficiando de interfaces em idioma local, maior alinhamento com as regras trabalhistas chinesas e integração mais fácil com sistemas de folha de pagamento e ERP específicos da China. Essa combinação mantém a competição ativa em software, serviços, modelos de implantação e verticais de usuários finais. Também significa que os compradores estão comparando fornecedores não apenas em recursos, mas também em adequação de conformidade, prontidão para a nuvem, carga de implementação e profundidade de suporte local.

Vários padrões estratégicos estão moldando a competição no mercado de tecnologia para trabalhadores de linha de frente na China. A ADP concluiu sua aquisição da WorkForce Software em outubro de 2024, fortalecendo sua posição de gestão de força de trabalho corporativa e oferecendo aos compradores uma opção mais ampla de fornecedor único para necessidades de RH e programação. Os resultados do exercício fiscal de 2025 da Kingdee mostraram impulso contínuo nas assinaturas em nuvem, o que apoiou seu esforço para aprofundar as capacidades de RH com IA dentro de uma pilha de software corporativo mais ampla. A Honeywell lançou o computador portátil CT70 em outubro de 2025 com processamento de IA integrado, 5G e Wi-Fi 7, demonstrando como a inovação em dispositivos está começando a complementar o software de gestão de força de trabalho em casos de uso de logística e varejo. Esses movimentos importam porque o campo competitivo não está mais limitado apenas ao software de programação; agora inclui ecossistemas agrupados que combinam dispositivos, IA, ferramentas de fluxo de trabalho e integração corporativa.

A maior oportunidade de espaço em branco aparece na manufatura de PMEs, onde muitas plantas ainda dependem de planilhas ou planejamento manual de turnos e precisam de ferramentas de menor custo com carga de implementação limitada. Essa abertura favorece fornecedores que conseguem oferecer preços simples, configuração rápida e flexibilidade suficiente para lidar com regras trabalhistas locais sem uma grande equipe interna de TI. As plataformas domésticas têm uma vantagem adicional quando conseguem treinar ou ajustar funções de IA em torno da linguagem operacional local, regras de hospedagem de dados e fluxos de trabalho específicos do setor. As credenciais de conformidade também estão se tornando um fosso mais forte nas aquisições de saúde e do setor público, onde os compradores querem prova de disciplina de segurança de dados juntamente com o desempenho da aplicação. No geral, o mercado de tecnologia para trabalhadores de linha de frente na China provavelmente permanecerá competitivo em vez de se consolidar rapidamente, pois as regulamentações locais, a diversidade do setor e os diferentes níveis de maturidade dos clientes ainda deixam espaço para vários modelos de fornecedores coexistirem.

Líderes do Setor de Tecnologia para Trabalhadores de Linha de Frente na China

-

SAP SE

-

Microsoft Corporation

-

Honeywell International Inc.

-

Zebra Technologies Corporation

-

Huawei Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Humanforce lançou a Programação Inteligente com IA, uma solução avançada de elaboração de escalas que alinha a demanda de mão de obra a previsões em tempo real, reduzindo o tempo de gerenciamento de escalas em até 70% e contribuindo com até 15% de redução nos custos de mão de obra.

- Maio de 2026: A Axonify anunciou aprimoramentos significativos de IA em sua plataforma de habilitação da linha de frente, projetados para fechar a lacuna entre o aprendizado e a execução estratégica para trabalhadores de linha de frente, reposicionando a empresa no mercado de uma ferramenta de gestão de aprendizado para uma plataforma unificada de habilitação de operações da linha de frente.

- Janeiro de 2026: A Tulip Interfaces captou 120 milhões de USD em financiamento da Série D liderado pela Mitsubishi Electric, atingindo uma avaliação de 1,3 bilhão de USD. A aliança estratégica com a Mitsubishi Electric oferece à Tulip acesso direto a clientes e canais de distribuição de manufatura no Japão e na Ásia-Pacífico, expandindo sua presença em tecnologia de linha de frente industrial.

- Janeiro de 2026: A Legion Technologies lançou mais de 90 inovações de força de trabalho com IA, incluindo automação autônoma de decisões de força de trabalho cobrindo previsão, programação, controle de tempo e presença, e otimização de mão de obra. A Legion reportou crescimento de receita de 216% em 2025 e agora opera em 35 países.

Escopo do Relatório do Mercado de Tecnologia para Trabalhadores de Linha de Frente na China

O Relatório do Mercado de Tecnologia para Trabalhadores de Linha de Frente na China é Segmentado por Componente (Software e Serviços), Implantação (Baseada em Nuvem, Híbrida e Local), Porte Organizacional (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Comunicação e Engajamento de Funcionários e Mais), e Setor de Usuário Final (Varejo e Comércio Eletrônico, Manufatura Industrial e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseada em Nuvem |

| Híbrida |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Comunicação e Engajamento de Funcionários |

| Execução da Força de Trabalho e Gerenciamento de Tarefas |

| Programação e Coordenação da Força de Trabalho |

| Aprendizado e Habilitação de Conhecimento |

| Análise da Força de Trabalho e Gerenciamento de Desempenho |

| Gerenciamento de Segurança e Conformidade |

| Outras Aplicações |

| Varejo e Comércio Eletrônico |

| Manufatura Industrial |

| Saúde e Ciências da Vida |

| Transporte e Logística |

| Hotelaria |

| Construção |

| Governo e Administração Pública |

| Outros Setores |

| Por Componente | Software |

| Serviços | |

| Por Implantação | Baseada em Nuvem |

| Híbrida | |

| Local | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Aplicação | Comunicação e Engajamento de Funcionários |

| Execução da Força de Trabalho e Gerenciamento de Tarefas | |

| Programação e Coordenação da Força de Trabalho | |

| Aprendizado e Habilitação de Conhecimento | |

| Análise da Força de Trabalho e Gerenciamento de Desempenho | |

| Gerenciamento de Segurança e Conformidade | |

| Outras Aplicações | |

| Por Setor de Usuário Final | Varejo e Comércio Eletrônico |

| Manufatura Industrial | |

| Saúde e Ciências da Vida | |

| Transporte e Logística | |

| Hotelaria | |

| Construção | |

| Governo e Administração Pública | |

| Outros Setores |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e previsto do mercado de tecnologia para trabalhadores de linha de frente na China?

O mercado de tecnologia para trabalhadores de linha de frente na China foi avaliado em 1,16 bilhão de USD em 2025, deve atingir 1,38 bilhão de USD em 2026 e está previsto para alcançar 4,19 bilhões de USD até 2031 a um CAGR de 24,85%.

Qual modelo de implantação lidera a adoção na tecnologia para trabalhadores de linha de frente na China?

A implantação baseada em nuvem lidera tanto a demanda atual quanto o crescimento futuro, com 66,84% de participação de receita em 2025 e um CAGR projetado de 28,26% até 2031.

Qual área de aplicação está crescendo mais rapidamente na tecnologia para trabalhadores de linha de frente na China?

A análise da força de trabalho e o gerenciamento de desempenho são a aplicação de crescimento mais rápido, com um CAGR projetado de 29,54% até 2031, à medida que os empregadores migram da digitalização básica para a inteligência de mão de obra.

Qual setor de usuário final gera mais receita na tecnologia para trabalhadores de linha de frente na China?

A manufatura industrial liderou em 2025 com 26,37% da receita, apoiada por ambientes de produção com múltiplas linhas que precisam de ferramentas de programação, conformidade e visibilidade de produtividade.

Por que as PMEs estão se tornando mais importantes na adoção de tecnologia para trabalhadores de linha de frente na China?

As PMEs estão projetadas para crescer a um CAGR de 27,94% porque os preços de SaaS estão se tornando mais acessíveis, a implementação está ficando mais simples e os programas locais de digitalização estão ampliando a base de compradores.

Quão competitivo é o cenário de fornecedores na tecnologia para trabalhadores de linha de frente na China?

O campo está moderadamente concentrado no topo, mas fragmentado no geral, com players domésticos ganhando terreno por meio de força em conformidade local, enquanto fornecedores globais permanecem relevantes em implantações corporativas e de manufatura.

Página atualizada pela última vez em: