Tamanho e Participação do Mercado de Logística de Veículos Acabados da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

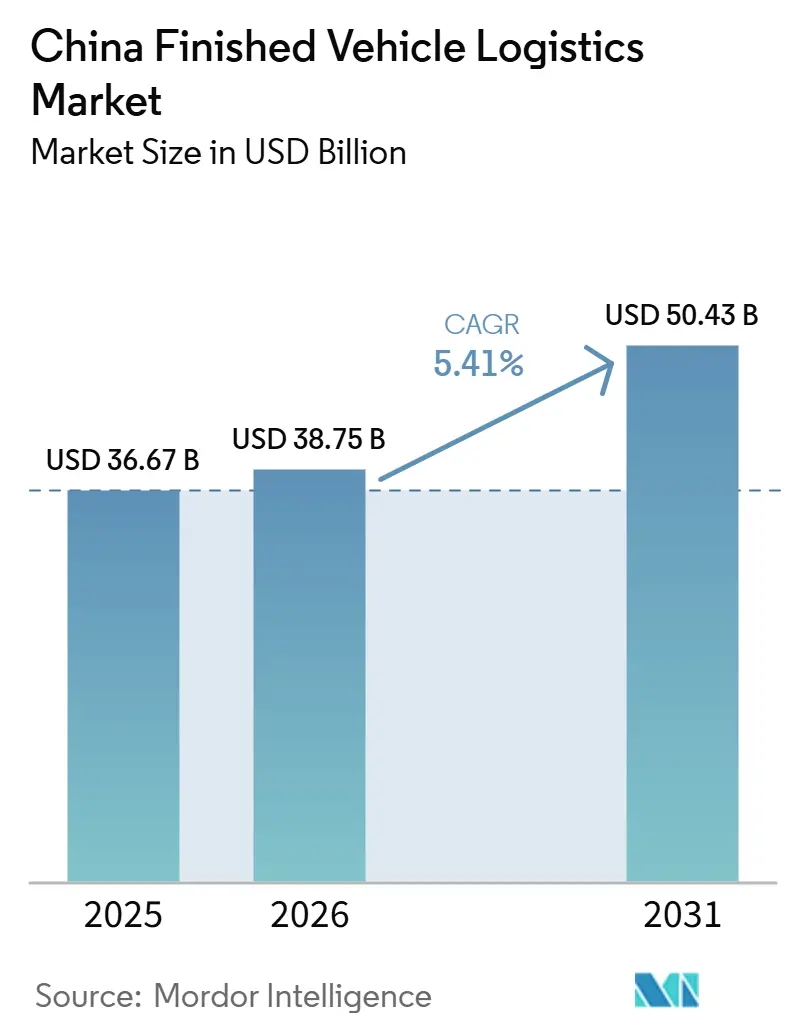

| Tamanho do mercado no ano base (2025) | 36.67 Bilhões de dólares |

| Tamanho do Mercado (2026) | 38.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística de Veículos Acabados da China por Mordor Intelligence

O tamanho do mercado de logística de veículos acabados da China está projetado para expandir de 36,67 bilhões de USD em 2025 para 38,75 bilhões de USD em 2026, e atingir 50,43 bilhões de USD até 2031, crescendo a um CAGR de 5,41% de 2026 a 2031.

O mercado de logística de veículos acabados da China está sendo impulsionado por uma maior presença nas exportações, requisitos de manuseio mais exigentes para veículos de nova energia e um aumento constante no conteúdo de serviços de valor agregado por remessa. A coordenação ferroviária-marítima, operações portuárias mais inteligentes e a expansão da facilitação aduaneira estão tornando os clusters de fabricação do interior mais competitivos na logística de exportação e estão reduzindo parte da fricção que antes favorecia apenas os centros costeiros. A concorrência está mudando porque os braços logísticos vinculados aos fabricantes de equipamentos originais estão assumindo um controle mais rígido sobre o acesso ao transporte marítimo, enquanto os especialistas domésticos permanecem fortes no transporte ferroviário e rodoviário dedicado, e as empresas de logística terceirizada globais estão se concentrando em contratos com alta exigência de conformidade e liderados por tecnologia. O mercado de logística de veículos acabados da China também está observando a migração de margens para longe da atividade pura de transporte de longa distância e em direção à inspeção, manuseio de baterias, rastreamento, coordenação aduaneira e controle de pátio, o que está mudando a forma como os provedores se posicionam para o crescimento. O desenvolvimento de corredores apoiado por políticas públicas e o contínuo investimento em portos inteligentes oferecem ao mercado de logística de veículos acabados da China uma base operacional duradoura, mesmo que gargalos de transportadoras, responsabilidade por danos e riscos de reconfiguração de rotas continuem a pesar sobre a execução.

Principais Conclusões do Relatório

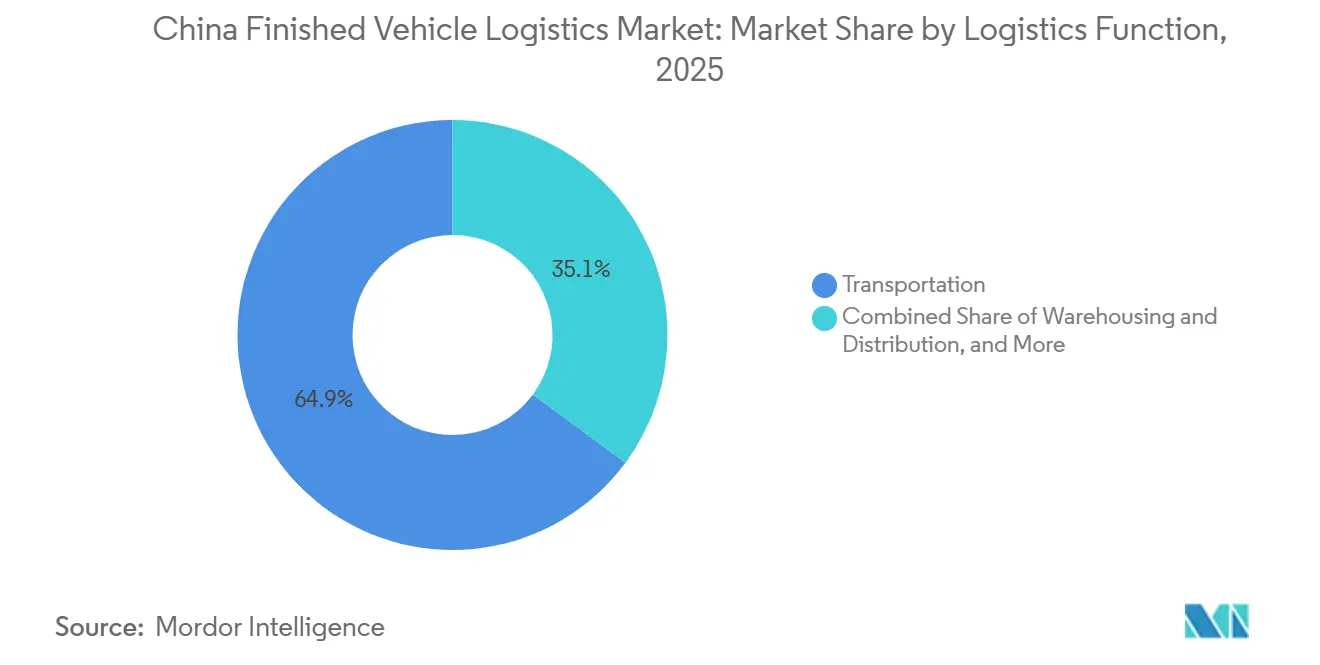

- Por função logística, o transporte deteve 64,87% da participação do mercado de logística de veículos acabados da China em 2025, enquanto os serviços de valor agregado e outros segmentos têm previsão de expansão a um CAGR de 7,16% até 2031.

- Por destino, a logística doméstica deteve 73,10% do tamanho do mercado de logística de veículos acabados da China em 2025, enquanto a logística internacional está projetada para registrar o crescimento mais rápido, com um CAGR de 6,76% até 2031.

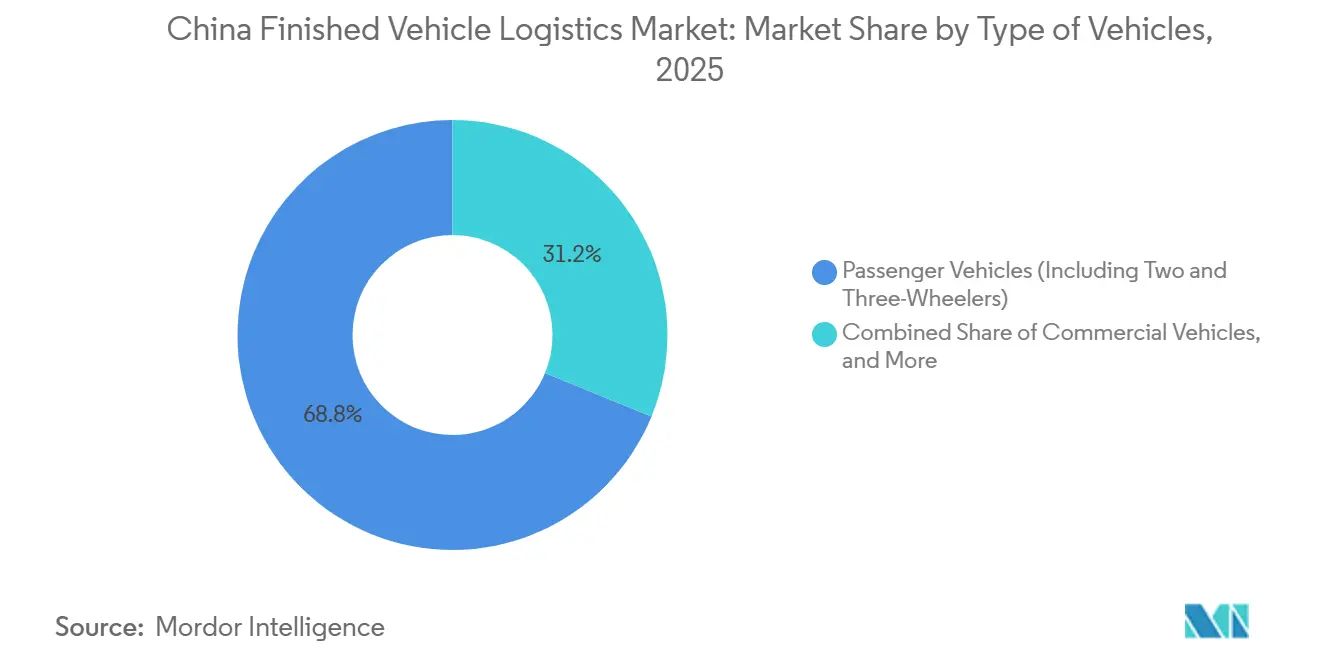

- Por tipo de veículos, os veículos de passeio, incluindo motocicletas e triciclos, responderam por 68,81% da participação do mercado de logística de veículos acabados da China em 2025 e também registraram o maior CAGR projetado, de 5,85%, até 2031.

- Por setor de usuário final, os fabricantes de equipamentos originais detiveram 61,36% da participação do mercado de logística de veículos acabados da China em 2025, enquanto os revendedores têm previsão de expansão a um CAGR de 6,54% até 2031.

- Por geografia, o Leste da China respondeu por 34,03% do tamanho do mercado de logística de veículos acabados da China em 2025, enquanto o Sudoeste da China está projetado para crescer ao CAGR mais rápido, de 6,71%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Veículos Acabados da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das Exportações de Veículos de Nova Energia e Reposicionamento Interprovincial de Veículos | +1.5% | Costa leste, Sul, Sudoeste e corredores interprovinciais dos clusters do Delta do Rio Yangtzé e de Sichuan-Chongqing | Curto prazo (≤ 2 anos) |

| Integração Porto-Ferrovia-RoRo nos Corredores de Exportação Costeiros | +1.0% | Leste, incluindo Ningbo-Zhoushan e Nantong; Sul, incluindo Guangzhou Nansha e Shenzhen Xiaomo; e Sudoeste, incluindo Qinzhou e o Golfo de Beibu | Médio prazo (2-4 anos) |

| Demanda dos Fabricantes de Equipamentos Originais por Redução de Danos e Visibilidade em Tempo Real dos Veículos | +0.8% | Nacional, com maior relevância nos centros de exportação do Leste e do Sul e nos terminais internacionais | Médio prazo (2-4 anos) |

| Consolidação da Rede de Revendedores e Otimização da Entrega Direta ao Revendedor | +0.6% | Nacional, com maior concentração nos clusters varejistas do Leste e do Sul e expansão para o Centro e o Sudoeste da China | Curto prazo (≤ 2 anos) |

| Expansão do Gerenciamento Digital de Pátio, Automação de Portões e Torres de Controle de Prazo Estimado de Chegada | +0.7% | Leste, especialmente os centros do Delta do Rio Yangtzé, e Sul, especialmente os terminais de Guangzhou e Shenzhen | Médio prazo (2-4 anos) |

| Apoio Político ao Frete Multimodal e Modernização da Rede Logística | +0.9% | Nacional, com adoção mais rápida nos nós de corredor do Sudoeste e do Noroeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Exportações de Veículos de Nova Energia e Reposicionamento Interprovincial de Veículos

O mercado de logística de veículos acabados da China é cada vez mais moldado pelo crescimento da atividade de exportação de veículos de nova energia e pela necessidade de reposicionar veículos acabados entre bases de produção do interior e destinos domésticos e de exportação. Isso está transformando a rede de um sistema predominantemente orientado à distribuição para um que deve gerenciar movimentos de balanceamento de longa distância mais frequentes entre clusters de fábricas, pátios de preparação, portos e pontos de revendedores. O desafio operacional é maior porque a produção permanece concentrada em um número limitado de grandes zonas de fabricação, enquanto a demanda se expande pelas províncias do interior e pelos mercados externos. Esse padrão aumenta a complexidade do manuseio de veículos, os requisitos de planejamento e a necessidade de implantação de ativos especializados em múltiplos corredores. Como resultado, o mercado de logística de veículos acabados da China está registrando maior valor logístico por unidade movimentada, mesmo quando a produtividade do transporte melhora[1]"A China Reforça a Regulamentação das Exportações de Veículos Usados." Ministério da Segurança Pública e Administração Geral das Alfândegas, cceeccic.org.

Integração Porto-Ferrovia-RoRo nos Corredores de Exportação Costeiros

A mudança de infraestrutura mais importante no mercado de logística de veículos acabados da China é a integração mais profunda da capacidade ferroviária, portuária e RoRo nos corredores de exportação. Em abril de 2025, a China inaugurou sua primeira rota RoRo do Porto do Golfo de Beibu para Jebel Ali, reduzindo o tempo de trânsito em 4 a 10 dias em relação ao roteamento convencional e melhorando a eficiência logística em 10% a 15% dentro do Novo Corredor Internacional de Comércio Terrestre e Marítimo. Em janeiro de 2026, um trem de frete intermodal ferroviário-marítimo carregado com veículos de nova energia fabricados em Chongqing partiu para o Porto de Nansha e, em seguida, conectou-se a um navio com destino ao Oriente Médio, demonstrando que as fábricas do interior agora podem se integrar a cadeias de exportação regulares com menos pontos de ruptura. A Xinhua também relatou, em junho de 2025, que os trens de frete China-Europa transportavam veículos acabados em cerca de 12 dias a um custo logístico de aproximadamente 2.000 USD por veículo, contra 25 a 30 dias e cerca de 2.500 USD por veículo por via rodoviária, o que fortalece o argumento para lotes de exportação de alta prioridade e do interior. O mercado de logística de veículos acabados da China se beneficiará à medida que essas ligações intermodais passarem de corredores piloto para modelos operacionais repetíveis em um conjunto mais amplo de nós do interior e costeiros.

Demanda dos Fabricantes de Equipamentos Originais por Redução de Danos e Visibilidade em Tempo Real dos Veículos

Os fabricantes de equipamentos originais estão atribuindo mais valor à prevenção de danos, à precisão de localização e ao monitoramento de condições, e isso está elevando as expectativas de serviço em todo o mercado de logística de veículos acabados da China. A questão é mais importante para os veículos de nova energia porque os requisitos de segurança de bateria, controle do estado de carga e rastreabilidade adicionam mais verificações operacionais do que os movimentos de veículos convencionais[2]"O Novo Padrão de Segurança de Baterias para Veículos Elétricos da China Entra em Vigor em Julho de 2026." gov.cn. Os provedores estão sendo solicitados a apoiar compromissos de nível de serviço mais rígidos por meio de geofencing, visibilidade em tempo real do prazo estimado de chegada, registro automatizado de exceções e melhor sequenciamento de pátio. O Porto Logístico Internacional Shenzhen Xiaomo utilizou uma plataforma baseada em IoT para despachar veículos e combinar berços com locais de estacionamento, o que aponta para um modelo mais automatizado de redução do tempo de carregamento e do risco de manuseio. Isso está impulsionando o mercado de logística de veículos acabados da China em direção a contratos que recompensam o controle e a conformidade comprovados, em vez do simples volume de transporte.

Apoio Político ao Frete Multimodal e Modernização da Rede Logística

O planejamento de infraestrutura apoiado pelo governo continua sendo uma importante base de crescimento para o mercado de logística de veículos acabados da China. A Xinhua relatou em janeiro de 2026 que Chongqing estava utilizando o transporte intermodal ferroviário-marítimo para movimentar veículos de nova energia por Nansha em direção a destinos no Oriente Médio, o que demonstra que o desenvolvimento de corredores públicos já está se traduzindo em fluxos de exportação ativos, em vez de permanecer como uma meta de política. A Xinhua também relatou em dezembro de 2025 que Chongqing estava fortalecendo seu papel como centro de exportação de veículos de nova energia do interior por meio da construção de corredores, apoio aduaneiro e melhor acesso aos mercados globais. Essas iniciativas são importantes porque reduzem a perda de tempo entre a produção nas fábricas e o carregamento para exportação e melhoram a economia do transporte de veículos das plantas do interior. Com o tempo, esse apoio manterá o mercado de logística de veículos acabados da China mais equilibrado geograficamente, com os centros de produção do interior desempenhando um papel maior na logística de exportação do que em ciclos anteriores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Capacidade de Transportadoras Especializadas de Automóveis nas Temporadas de Pico de Exportação | -0.7% | Portos de exportação da costa leste, incluindo Xangai e Ningbo-Zhoushan; Sul da China, incluindo Guangzhou Nansha; e Norte da China, incluindo Tianjin | Curto prazo (≤ 2 anos) |

| Alta Exposição a Danos em Veículos em Movimentos de Curta Distância e de Pátio a Pátio | -0.5% | Nacional, com maior pressão nos complexos de processamento do Leste e do Sul | Médio prazo (2-4 anos) |

| Pressão de Custos de Pedágio, Combustível e Retorno Vazio no Transporte Rodoviário Doméstico | -0.4% | Nacional, com maior pressão nas rotas tronco interprovinciais Norte-Sul e nas faixas dedicadas de transportadoras de automóveis de ida e volta | Curto prazo (≤ 2 anos) |

| Padrões Operacionais Regionais Fragmentados e Lacunas na Infraestrutura de Carregamento | -0.4% | Noroeste, Nordeste e Centro da China, especialmente zonas logísticas de menor nível com berços de automóveis padronizados limitados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Capacidade de Transportadoras Especializadas de Automóveis nas Temporadas de Pico de Exportação

O mercado de logística de veículos acabados da China ainda enfrenta pressão de capacidade nos períodos de pico de exportaço, mesmo após uma onda de adições de embarcações em 2025 e 2026. O problema não é apenas o tamanho da frota, pois o acesso a berços, a confiabilidade do agendamento e a prontidão dos terminais também determinam o volume de veículos que pode ser movimentado no prazo. Isso significa que os portos de exportação secundários nem sempre conseguem absorver o excesso dos principais gateways costeiros, especialmente quando embarcações maiores necessitam de profundidade de berço e suporte de manuseio específicos. Na prática, isso mantém a capacidade de exportação desigual entre os operadores e deixa os embarcadores menores ou menos integrados mais expostos à pressão do final de trimestre. O mercado de logística de veículos acabados da China, portanto, permanece vulnerável a gargalos de execução sempre que o crescimento das exportações supera a prontidão da infraestrutura portuária e de transporte marítimo.

Alta Exposição a Danos em Veículos em Movimentos de Curta Distância e de Pátio a Pátio

A exposição a danos continua sendo uma restrição significativa no mercado de logística de veículos acabados da China, especialmente nas transferências de curta distância entre portões de fábricas, complexos, centros de processamento e portos. As remessas de veículos de nova energia aumentam essa exposição porque incidentes relacionados a baterias, problemas de carregamento e falhas no monitoramento de condições podem gerar consequências financeiras e de conformidade maiores do que para veículos convencionais. Armazéns inteligentes e sistemas de armazenamento automatizados podem reduzir o risco de manuseio e diminuir o custo por veículo, mas a adoção ainda está concentrada entre os fabricantes maiores com orçamentos de capital mais robustos. O resultado é um ambiente operacional em dois ritmos, no qual os provedores mais bem equipados podem documentar taxas de danos mais baixas e apoiar trilhas de auditoria mais sólidas, enquanto os operadores menores têm dificuldade em igualar esses padrões. Com o tempo, isso continuará impulsionando o mercado de logística de veículos acabados da China em direção a modelos de manuseio mais padronizados e liderados por tecnologia[3]"Logística de Veículos Acabados." Odette e ECG, odette.org .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função Logística: A Dominância do Transporte Coexiste com o Crescimento Acelerado dos Serviços de Valor Agregado

O transporte respondeu por 64,87% da participação do mercado de logística de veículos acabados da China em 2025, tornando-o o maior segmento funcional, enquanto os serviços de valor agregado e outros segmentos estão projetados para crescer a um CAGR de 7,16% até 2031. Essa combinação mostra que o movimento físico ainda ancora o mercado, mesmo que os pools de lucro comecem a migrar para serviços construídos em torno do segmento de transporte. O transporte rodoviário continua sendo o modo principal para o reabastecimento doméstico de revendedores e para movimentos intercidades e intraprovinciais mais curtos. O transporte marítimo e as hidrovias interiores continuam sendo importantes para lotes de exportação em volume e para conectar as zonas de fabricação de rios do interior com os terminais de mar aberto.

O mercado de logística de veículos acabados da China está gradualmente recompensando os provedores que conseguem agrupar inspeção, certificação de danos, manuseio de baterias, visibilidade do prazo estimado de chegada e coordenação aduaneira em uma única oferta de serviço. O transporte ferroviário ainda representa uma parcela menor, mas está se tornando mais relevante em rotas do interior mais longas, onde a disciplina de custo e tempo importa mais do que a pura flexibilidade. A armazenagem e a distribuição também estão mudando de papel, pois os fabricantes de equipamentos originais agora querem processamento mais rápido e melhor preparação, em vez de armazenamento passivo de veículos. Essa mudança significa que complexos, inspeção pré-entrega, sequenciamento no lado do porto e fluxo digital de pátio estão se tornando mais centrais para a diferenciação funcional do que o simples volume de transporte isoladamente[4]"Logística de Veículos Acabados." AIAG, aiag.org/expertise-areas/supply-chain-management/finished-vehicle-logistics.

Por Destino: A Primazia Doméstica Mascarando uma Infraestrutura de Exportação em Rápida Maturação

A logística doméstica deteve 73,10% do tamanho do mercado de logística de veículos acabados da China em 2025, enquanto a logística internacional tem previsão de crescer a um CAGR de 6,76% até 2031. Isso mantém a atividade doméstica como a base do mercado, mas também mostra que a logística orientada à exportação está ganhando peso em um ritmo mais rápido. O segmento doméstico permaneceu maior porque a China ainda sustenta uma vasta rede de distribuição interna nos mercados varejistas costeiros e do interior. O segmento internacional, no entanto, está indo além de uma função de exportação de nicho e se tornando um motor de crescimento central para os operadores que conseguem gerenciar a complexidade de saída.

A logística de exportação está se beneficiando de modernizações de corredores, maior integração portuária e maior aceitação de transferências ferroviárias-marítimas para clusters de produção do interior. Os fluxos de importação e entrada ainda são importantes porque apoiam a utilização de complexos e ajudam a reduzir o desequilíbrio direcional em alguns terminais costeiros. Um efeito menos visível é que uma implantação de exportação mais forte pode restringir a disponibilidade doméstica de equipamentos quando o material rodante especializado ou a capacidade de transportadoras é direcionada para rotas externas de maior valor. Os provedores que gerenciam o fluxo de saída e retorno de forma mais eficiente estarão em melhor posição para proteger a utilização de ativos e a disciplina de preços em todo o mercado de logística de veículos acabados da China.

Por Tipo de Veículos: O Crescimento dos Veículos de Passeio de Nova Energia Remodela os Padrões de Manuseio

Os veículos de passeio, incluindo motocicletas e triciclos, responderam por 68,81% do tamanho do mercado de logística de veículos acabados da China em 2025, e o mesmo segmento está projetado para expandir a um CAGR de 5,85% até 2031. Isso deu aos veículos de passeio a posição de liderança tanto em escala quanto em crescimento dentro do mercado. A categoria permanece dominante porque os volumes de produção de veículos de passeio são altos e porque as remessas de veículos de nova energia estão aumentando o conteúdo de serviço exigido por unidade. Mais documentação, monitoramento de bateria e controle de condições estão elevando o padrão operacional para os provedores que atendem a este segmento.

Os veículos comerciais permanecem estrategicamente importantes porque suportam padrões de exportação, cronogramas de clientes e perfis de remessa diferentes dos veículos de passeio. Os veículos fora de estrada também contribuem, especialmente onde o carregamento misto de embarcações e a demanda de exportação vinculada à infraestrutura suportam combinações de carga mais amplas. A participação do mercado de logística de veículos acabados da China vinculada aos veículos de passeio provavelmente permanecerá alta porque este segmento está mais alinhado com a produção em larga escala dos fabricantes de equipamentos originais da China e com o impulso de exportação. Ao mesmo tempo, os operadores que desenvolvem forte capacidade de manuseio específica para veículos elétricos terão um caminho mais claro para contas premium dentro do setor de logística de veículos acabados da China.

Por Setor de Usuário Final: A Centralidade dos Fabricantes de Equipamentos Originais sob Pressão da Disrupção do Modelo de Revendedores

Os fabricantes de equipamentos originais detiveram 61,36% da participação do mercado de logística de veículos acabados da China em 2025, enquanto os revendedores estão projetados para registrar o CAGR mais rápido, de 6,54%, até 2031. Isso significa que o mercado ainda gira em torno do poder de contratação dos fabricantes de equipamentos originais, mas a demanda do lado dos revendedores está se tornando mais importante no design de serviços e na execução de pedidos. Os grandes fabricantes de equipamentos originais continuam a moldar preços, expectativas de nível de serviço e configuração de rede porque controlam o volume de remessas e a concentração de rotas. Mesmo assim, a demanda dos revendedores está se tornando mais estruturada e mais sensível à qualidade à medida que os canais mais fracos saem e os grupos mais fortes buscam um desempenho de entrega mais rigoroso.

O resultado prático é que os provedores estão recebendo mais solicitações de entrega direta do cais, melhor visibilidade de estoque e janelas de entrega mais estreitas. Os fluxos tradicionais de revendedores 4S agora coexistem com novos pontos de entrega e arranjos varejistas mais flexíveis, o que aumenta a complexidade de roteamento na última etapa da cadeia. Compradores de frotas, empresas de aluguel e usuários do setor público também permanecem relevantes porque a entrega em massa centralizada pode oferecer utilização estável para especialistas domésticos. O setor de logística de veículos acabados da China está, portanto, caminhando para uma base de usuários finais mais diversificada, na qual o controle dos fabricantes de equipamentos originais permanece forte, mas as demandas de serviço a jusante influenciam a qualidade da receita de forma mais direta do que antes.

Análise Geográfica

O Leste da China deteve 34,03% da receita em 2025, tornando-se o maior contribuinte regional dentro do mercado de logística de veículos acabados da China. Sua força vem do Delta do Rio Yangtzé, onde a densa produção automotiva, as fortes ligações rodoviárias e ferroviárias e os principais portos criam a base de manuseio de veículos acabados mais profunda do país. A região se beneficia da proximidade entre fábricas, complexos e terminais, o que reduz o atrito nas transferências e apoia um melhor controle sobre o tempo de permanência. O Leste da China também se mantém à frente porque as operações de exportação dos fabricantes de equipamentos originais estão concentradas em torno de uma estrutura logística relativamente madura que pode suportar tanto a redistribuição doméstica quanto o carregamento para o exterior. Isso dá ao mercado de logística de veículos acabados da China um núcleo operacional sólido no Leste, mesmo que outras regiões melhorem a profundidade de seus corredores.

O Sul da China continua sendo um importante gateway de exportação porque suporta grandes fluxos de veículos de nova energia de Guangdong e possui infraestrutura portuária já orientada para o movimento de veículos para o exterior. O uso da plataforma baseada em IoT de Shenzhen Xiaomo para despacho de veículos e combinação de berços mostra como o Sul da China está tentando aumentar a precisão do manuseio e encurtar os ciclos de carregamento. O Norte da China também permanece importante porque sua base de fabricação e seu sistema portuário estabelecido o mantêm vinculado à atividade de exportação e redistribuição doméstica. Juntos, o Leste, o Sul e o Norte da China formam a principal estrutura costeira do mercado de logística de veículos acabados da China, com cada região servindo a um equilíbrio diferente de concentração de fabricantes de equipamentos originais, profundidade de terminais e alcance de rotas. Seu papel combinado permanecerá central porque a maioria dos fluxos de saída de grande volume ainda depende da eficiência do carregamento costeiro.

O Sudoeste da China está projetado para crescer a um CAGR de 6,71% até 2031, tornando-se a geografia de expansão mais rápida no mercado de logística de veículos acabados da China. O valor das exportações de veículos de Chongqing atingiu 40,22 bilhões de CNY (5,70 bilhões de USD) nos primeiros 10 meses de 2025, o que demonstrou que o cluster do interior já estava ganhando escala de exportação. A ascensão da região está intimamente ligada ao desenvolvimento intermodal ferroviário-marítimo, com a Xinhua relatando em janeiro de 2026 que veículos de nova energia fabricados em Chongqing foram transportados por ferrovia até Nansha e, em seguida, por navio até o Oriente Médio. O Centro da China, o Nordeste da China e o Noroeste da China ainda representam participações menores, mas cada um tem um papel estratégico por meio da distribuição do interior, acesso a gateways ferroviários e corredores de exportação orientados para fronteiras. A participação do mercado de logística de veículos acabados da China dessas regiões do interior e de fronteira permanece menor hoje, mas sua função de corredor lhes confere relevância de longo prazo à medida que os fluxos de exportação do oeste e do centro continuam a crescer.

Cenário Competitivo

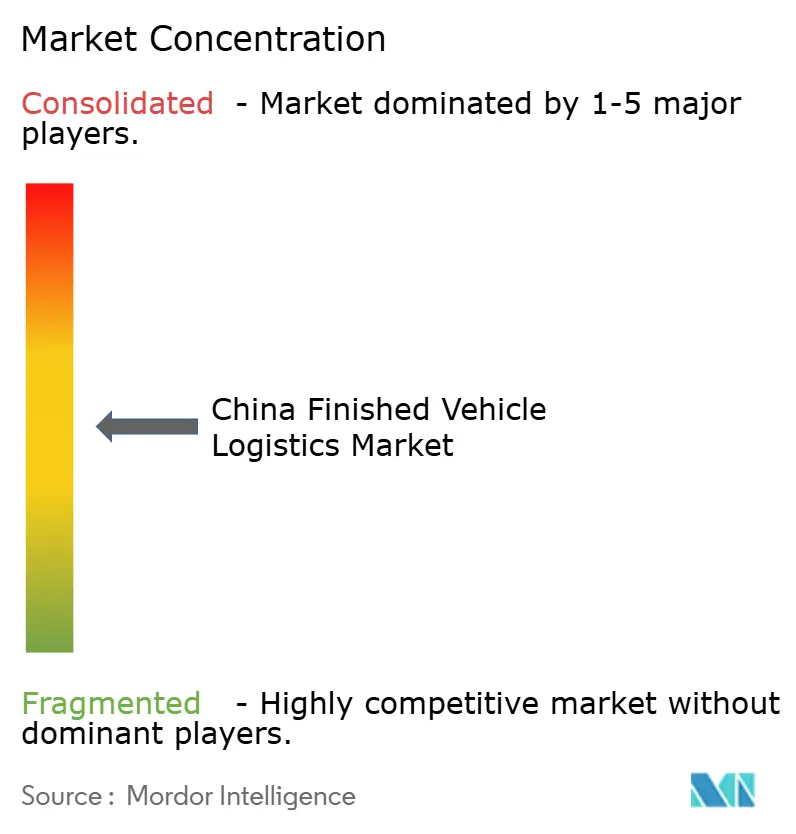

O mercado de logística de veículos acabados da China é moderadamente consolidado, com a concorrência moldada por braços logísticos vinculados a fabricantes de equipamentos originais, especialistas domésticos em transporte rodoviário e ferroviário, e empresas de logística terceirizada internacionais. Os players cativos dos fabricantes de equipamentos originais têm vantagem no suporte dedicado à exportação porque podem alinhar o planejamento de frota, o cronograma de remessas e a disponibilidade de veículos de forma mais próxima com seus fabricantes-mãe. Isso torna o campo competitivo mais difícil para os operadores independentes, especialmente em rotas onde o acesso à exportação e a coordenação de embarcações estão se tornando mais importantes do que o preço isoladamente. Os especialistas domésticos ainda mantêm posições defensáveis no transporte rodoviário interprovincial e nos movimentos de veículos vinculados ao transporte ferroviário porque esses segmentos dependem de redes operacionais densas e disciplina de execução local. Como resultado, o mercado de logística de veículos acabados da China não é dominado por um único modelo, mas por várias capacidades sobrepostas que importam em diferentes tipos de corredores.

Outra mudança clara é que os provedores internacionais não estão mais competindo apenas em escala de transporte. Eles estão se concentrando mais em logística vinculada à fábrica, controle de pós-venda, gestão de conformidade e visibilidade liderada por tecnologia. A DSV concluiu a aquisição da Schenker em abril de 2025, o que criou uma plataforma de transporte e logística muito maior e fortaleceu sua capacidade de atender contas automotivas complexas. A DHL foi selecionada pela NIO em fevereiro de 2026 como parceira de logística de pós-venda de veículos acabados na Europa, com um modelo operacional que combina armazenagem, distribuição e suporte aduaneiro por meio de seu Campus Automotivo em Holtum. A Kuehne+Nagel também assinou um acordo para apoiar o desenvolvimento da Changan Automobile na Europa, o que reflete como os programas de veículos transfronteiriços dependem cada vez mais de suporte logístico integrado, em vez de tarefas de transporte isoladas.

O mercado de logística de veículos acabados da China também está sendo influenciado por movimentos estratégicos que estão ligeiramente fora do transporte de longa distância puro de veículos acabados, mas que ainda moldam o alcance competitivo. A Nippon Express lançou os Contêineres de Marca NX em parceria com a SITC no final de 2025 e anunciou o movimento no início de 2026, mostrando como os provedores estão construindo ferramentas logísticas regionais mais amplas que podem suportar fluxos de carga automotiva e correlata. Os operadores vinculados a fabricantes de equipamentos originais continuam a construir um controle mais rígido sobre a execução de exportações, enquanto as empresas de logística terceirizada globais tentam vencer onde a conformidade, a orquestração digital e o suporte de pós-venda são mais importantes. Isso significa que o mercado de logística de veículos acabados da China provavelmente continuará caminhando para uma estrutura em que a escala ainda importa, mas a qualidade do contrato depende cada vez mais de visibilidade, especialização e integração de corredores.

Líderes do Setor de Logística de Veículos Acabados da China

-

Changjiu Logistics Co., Ltd.

-

China Railway Special Cargo Logistics Co., Ltd.

-

Sinotrans Limited

-

COSCO Shipping Logistics Co., Ltd.

-

SAIC Motor Transportation and Logistics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Foton Motor e a COSCO Shipping inauguraram sua joint venture, Guangzhou Yuanfu Automotive Supply Chain, em 26 de março. O evento coincidiu com a entrega de um navio PCTC de duplo combustível a GNL e com a exportação de 600 picapes Foton para a América do Sul. Esta joint venture não apenas cria uma cadeia de suprimentos marítima controlável para a Foton, mas também serve de modelo para outros fabricantes de equipamentos originais chineses que almejam capacidade oceânica dedicada.

- Março de 2026: A DSV e a NIO firmaram uma parceria logística abrangente em uma cerimônia em Hefei. Esta colaboração está centrada nas instalações de fabricação avançada da NIO, marcando um movimento fundamental na ambição da DSV de liderar o segmento logístico do setor de veículos elétricos inteligentes, tanto na China quanto no cenário global.

- Fevereiro de 2026: A NIO seleciona a DHL como parceira de logística de pós-venda de veículos acabados na Europa. Operando a partir do Campus Automotivo da DHL em Holtum, Países Baixos, a DHL gerencia armazenagem, distribuição e desembaraço aduaneiro para os modelos premium da NIO e para a marca Firefly no Noroeste da Europa, combinando DHL Supply Chain, Global Forwarding e DHL Freight em um modelo integrado de campus automotivo.

- Fevereiro de 2026: A Nippon Express Holdings lançou os "Contêineres de Marca NX" em parceria com a SITC International Holdings. A iniciativa expandiu a oferta de contêineres de marca da NX China nas rotas marítimas asiáticas, apoiando fluxos de carga automotiva e de carga geral.

Escopo do Relatório do Mercado de Logística de Veículos Acabados da China

| Transporte | Rodoviário |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Ferroviário | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado e Outros |

| Doméstico | |

| Internacional | Importação/Entrada |

| Exportação/Saída |

| Veículos de Passeio (Incluindo Motocicletas e Triciclos) |

| Veículos Comerciais |

| Veículos Fora de Estrada |

| Fabricantes de Equipamentos Originais |

| Revendedores |

| Outros (Empresas de Aluguel, Empresas de Leasing de Frotas, Frotas Governamentais e de Defesa, etc.) |

| Norte |

| Nordeste |

| Leste |

| Centro |

| Sul |

| Sudoeste |

| Noroeste |

| Por Função Logística | Transporte | Rodoviário |

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Ferroviário | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado e Outros | ||

| Por Destino | Doméstico | |

| Internacional | Importação/Entrada | |

| Exportação/Saída | ||

| Por Tipo de Veículos | Veículos de Passeio (Incluindo Motocicletas e Triciclos) | |

| Veículos Comerciais | ||

| Veículos Fora de Estrada | ||

| Por Setor de Usuário Final | Fabricantes de Equipamentos Originais | |

| Revendedores | ||

| Outros (Empresas de Aluguel, Empresas de Leasing de Frotas, Frotas Governamentais e de Defesa, etc.) | ||

| Por Região | Norte | |

| Nordeste | ||

| Leste | ||

| Centro | ||

| Sul | ||

| Sudoeste | ||

| Noroeste | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 da logística de veículos acabados na China?

O mercado de logística de veículos acabados da China tem previsão de atingir 50,43 bilhões de USD até 2031, crescendo a partir de 38,75 bilhões de USD em 2026 a um CAGR de 5,41%.

Qual segmento lidera por função logística?

O transporte foi o maior segmento com 64,87% de participação na receita em 2025, enquanto os serviços de valor agregado e outros segmentos estão projetados para crescer mais rapidamente, a um CAGR de 7,16% até 2031.

A logística doméstica ou a internacional está crescendo mais rapidamente?

A logística doméstica permaneceu maior com 73,10% de participação na receita em 2025, mas a logística internacional está crescendo mais rapidamente, com um CAGR projetado de 6,76% até 2031.

Qual categoria de veículos gera a maior demanda?

Os veículos de passeio, incluindo motocicletas e triciclos, lideraram com 68,81% de participação na receita em 2025 e também registraram o maior CAGR projetado, de 5,85%, até 2031.

Qual parte da China é mais forte para este negócio?

O Leste da China liderou com 34,03% de participação na receita em 2025 devido à sua densa base de produção e rede portuária, enquanto o Sudoeste da China é a região de crescimento mais rápido, com um CAGR de 6,71%.

O que está mudando a concorrência entre os provedores de logística?

A concorrência está se afastando do transporte básico isolado e caminhando para serviços integrados, como visibilidade, conformidade, controle de pátio, coordenação aduaneira e suporte de pós-venda.

Página atualizada pela última vez em: