Tamanho e Participação do Mercado de Carregamento de VE como Serviço na China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

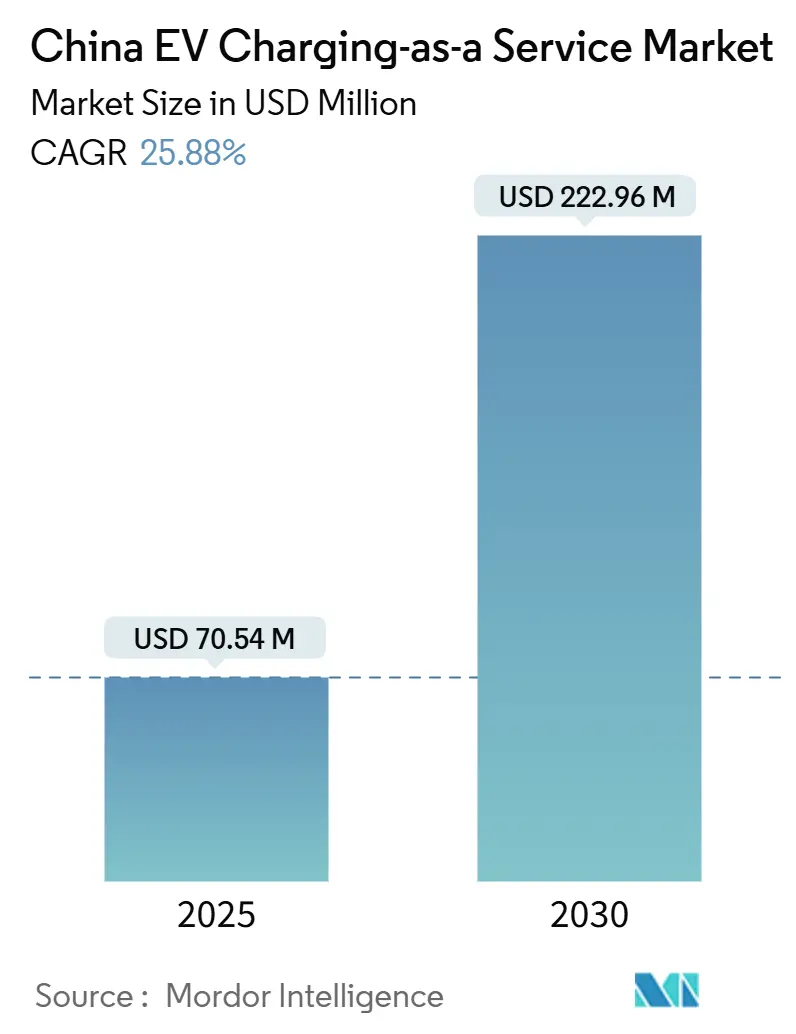

| Tamanho do Mercado (2025) | 70.54 Milhões de dólares |

| Tamanho do Mercado (2030) | 222.96 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 25.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carregamento de VE como Serviço na China por Mordor Intelligence

O tamanho do mercado de Carregamento de VE como Serviço na China foi de USD 70,54 milhões em 2025 e está previsto para atingir USD 222,96 milhões até 2030, avançando a um CAGR de 25,88%. Robustos subsídios políticos, expansão da logística de comércio eletrônico e apetite dos investidores por projetos de parceria público-privada posicionaram o mercado de Carregamento de VE como Serviço na China como um dos ecossistemas de carregamento por assinatura de crescimento mais rápido do mundo. Investimentos recordes na rede elétrica pela State Grid e incentivos tarifários locais para carregamento rápido CC em depósitos estão acelerando a implantação de infraestrutura, enquanto redes integradas por fabricantes de equipamentos originais, como os V4 da Tesla e os supercarregadores ultrarrápidos da BYD, intensificam a concorrência. Os operadores de Carregamento como Serviço se diferenciam por meio de balanceamento de carga baseado em inteligência artificial, disponibilidade noturna garantida e opções de troca de bateria integradas que reduzem o tempo de inatividade das frotas. As disparidades regionais persistem, mas a implantação direcionada em zonas de baixas emissões nas cidades de primeiro nível sustenta altas taxas de utilização, compensando os custos de congestionamento de transformadores e os preços voláteis de eletricidade no mercado spot.

Principais Conclusões do Relatório

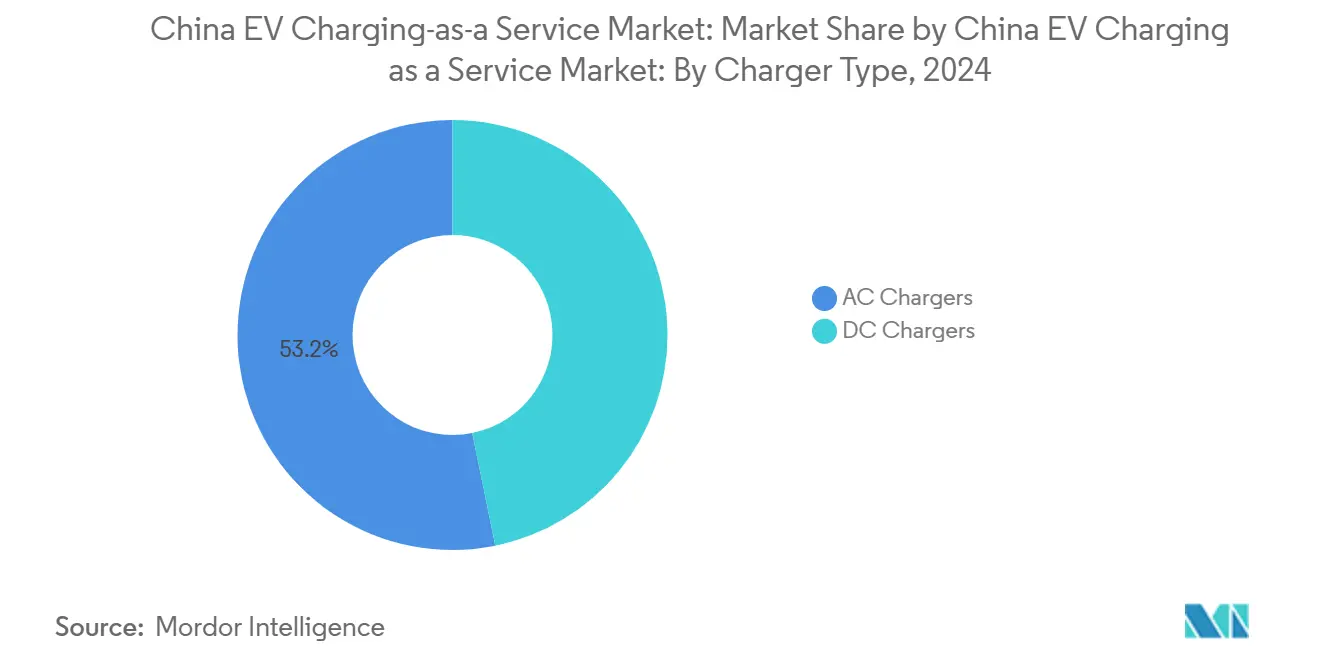

- Por tipo de carregador, a infraestrutura CA liderou o mercado de Carregamento de VE como Serviço na China com uma participação de 53,18% em 2024; os carregadores rápidos CC estão projetados para expandir a um CAGR de 27,26% até 2030.

- Por tipo de serviço de frota, veículos corporativos e pools de veículos capturaram uma participação de 39,25% do tamanho do mercado de Carregamento de VE como Serviço na China em 2024, enquanto as frotas de entrega e logística avançam a um CAGR de 28,23% até 2030.

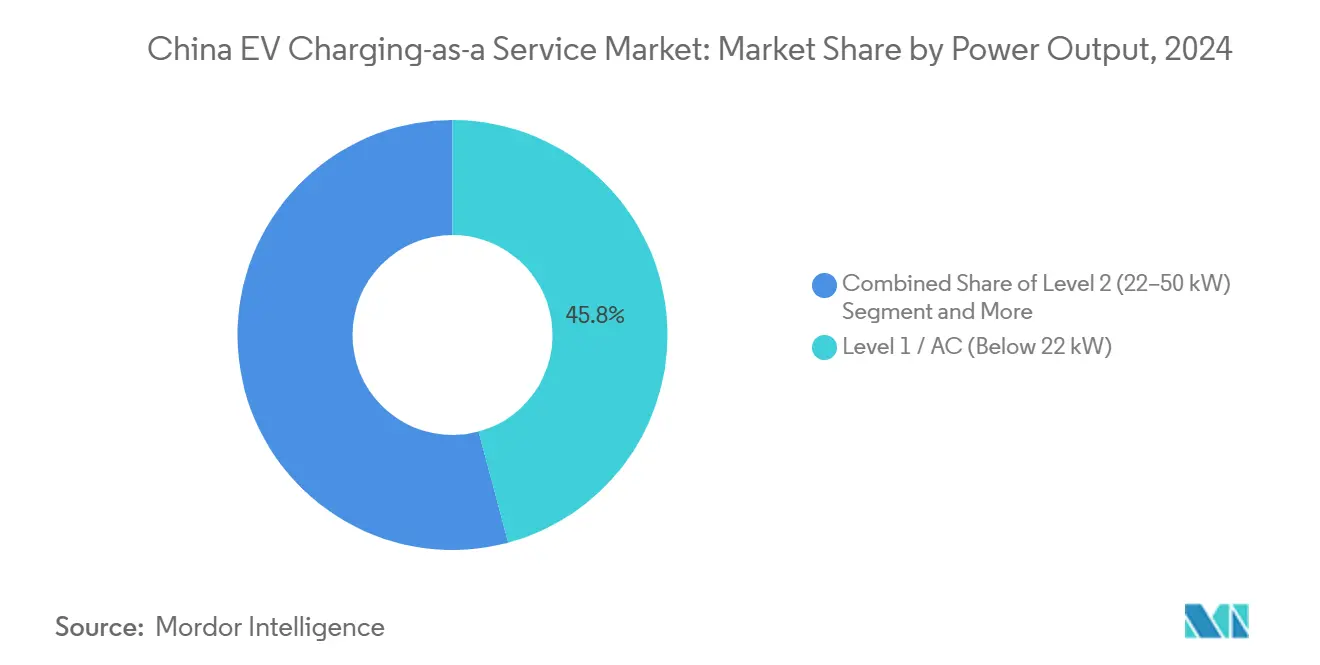

- Por potência de saída, os sistemas de Nível 1 tiveram uma participação de 45,82% do mercado de Carregamento de VE como Serviço na China em 2024; os carregadores de alta potência acima de 150 kW estão crescendo a um CAGR de 29,37% até 2030.

- Por uso final, as instalações públicas responderam por 67,43% do tamanho do mercado de Carregamento de VE como Serviço na China em 2024, enquanto as instalações semipúblicas estão previstas para crescer a um CAGR de 26,22% no mesmo horizonte.

Tendências e Perspectivas do Mercado de Carregamento de VE como Serviço na China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Subsídios para Carregamento Rápido CC em Depósitos | +4.2% | Nacional, concentrado em cidades de primeiro nível | Médio prazo (2 a 4 anos) |

| Demanda Noturna para Entrega no Mesmo Dia | +3.8% | Centros urbanos, corredores logísticos | Curto prazo (≤ 2 anos) |

| Implantações Semipúblicas com Financiamento de Parceria Público-Privada | +3.1% | Nacional, foco em redes rodoviárias | Médio prazo (2 a 4 anos) |

| Transição de Frotas Urbanas para Zonas de Baixas Emissões | +2.9% | Pequim, Xangai, Shenzhen, Guangzhou | Curto prazo (≤ 2 anos) |

| Economia com Balanceamento de Carga por Inteligência Artificial | +2.7% | Cidades de primeiro nível, zonas industriais | Longo prazo (≥ 4 anos) |

| Padronização de Baias de Troca de Bateria | +2.4% | Nacional, ênfase em distritos comerciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais e Incentivos Tarifários para Carregamento Rápido CC em Depósitos

Os marcos de subsídios da Comissão Nacional de Desenvolvimento e Reforma reduzem os desembolsos de capital para carregadores de alta potência em depósitos e concedem descontos tarifários fora do horário de pico que se alinham com as janelas de carregamento das frotas [1]"Opiniões Orientadoras sobre o Desenvolvimento de Alta Qualidade das Redes de Distribuição,", Comissão Nacional de Desenvolvimento e Reforma, NDRC.GOV.CN. O licenciamento local simplificado e as concessões de uso do solo permitem que os operadores de Carregamento como Serviço ampliem depósitos densos que atendem a múltiplos caminhões simultaneamente, melhorando os perfis de margem. Cronogramas de depreciação acelerada reduzem ainda mais os custos de propriedade, possibilitando preços de assinatura competitivos. Os incentivos combinados fortalecem o mercado de Carregamento de VE como Serviço na China ao ancorar grandes cargas âncora em centros logísticos, atraindo investimento privado. O efeito multiplicador eleva a demanda por equipamentos ao mesmo tempo que comprime os períodos de retorno para os operadores.

Boom do Comércio Eletrônico com Entrega no Mesmo Dia Exigindo Carregamento Noturno de Frotas

O setor de entregas da China processou mais de 172 bilhões de encomendas em 2024, e a entrega no mesmo dia é agora uma promessa padrão nas cidades de primeiro nível [2]"Plano de Ação para Redução de Custos de Transporte e Logística,", Ministério dos Transportes, MOT.GOV.CN. Os provedores de Carregamento como Serviço garantem vagas reservadas e filas prioritárias como níveis de serviço premium. As frotas aceitam taxas de assinatura mais elevadas porque entregas perdidas incorrem em penalidades severas das plataformas online. O carregamento noturno também coincide com o excesso de oferta regional de energia eólica, ajudando os operadores de rede a nivelar a demanda. Na prática, os contratos de assinatura vinculam os indicadores-chave de desempenho das frotas ao tempo de atividade dos carregadores, consolidando a fidelidade de longo prazo ao serviço e sustentando a trajetória de crescimento do mercado de Carregamento de VE como Serviço na China.

Modelos de Financiamento de Parceria Público-Privada Viabilizando a Rápida Implantação de Carregadores Semipúblicos

A China registrou 33.000 pontos de carregamento em áreas de serviço de rodovias expressas até novembro de 2024, +12.000 em relação ao final de 2023[3]"A China irá aprimorar ainda mais as instalações de carregamento para VE,", Agência de Notícias Xinhua, NEWS.CN. Os acordos de concessão asseguram volumes mínimos de tráfego, reduzindo os prêmios de risco de demanda para os investidores. As fórmulas de partilha de receitas indexam os retornos ao volume de quilowatts-hora, incentivando operações eficientes. Os locais semipúblicos fazem a ponte entre a logística urbana e interurbana, elevando as taxas de utilização em pools de usuários mistos. O modelo distribui o CAPEX e alinha os incentivos, acelerando a cobertura nacional enquanto sustenta taxas internas de retorno atrativas para os desenvolvedores privados de Carregamento como Serviço.

Padronização de Baias de Estacionamento Prontas para Troca de Bateria

A CATL e a Sinopec planejam 500 estações de troca em 2025 e têm como meta 10.000 a longo prazo, estabelecendo projetos de referência para geometria de estacionamento, interfaces robóticas e faturamento digital. Layouts uniformes de baias permitem módulos de bateria multimarca e simplificam o licenciamento. As empresas de Carregamento como Serviço integram faixas de troca ao lado de pontos de carregamento por plugue, permitindo que os operadores de frota escolham entre trocas de cinco minutos ou carregamento convencional. A padronização reduz os custos de variação na construção e melhora a experiência do usuário, criando uma nova alavanca competitiva para a diferenciação de serviços no mercado de Carregamento de VE como Serviço na China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços Voláteis de Eletricidade | -3.2% | Nacional, agudo em regiões industriais | Médio prazo (2 a 4 anos) |

| Congestionamento de Transformadores Urbanos | -2.8% | Pequim, Xangai, Shenzhen, Guangzhou | Curto prazo (≤ 2 anos) |

| Canibalização por Redes de Carregamento de Fabricantes de Equipamentos Originais | -2.6% | Nacional, concentrado em segmentos premium | Médio prazo (2 a 4 anos) |

| Limitações de Espaço em Depósitos | -2.1% | Corredores logísticos urbanos, cidades de primeiro nível | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Eletricidade no Mercado Spot Corroendo as Margens de Lucro do Carregamento como Serviço

A partir de junho de 2025, os projetos de energia renovável deverão ser negociados nos mercados spot, ampliando as variações de preço por hora[4]"Aviso sobre o Aprofundamento da Precificação Baseada no Mercado para Novas Energias,", Comissão Nacional de Desenvolvimento e Reforma, NDRC.GOV.CN. As assinaturas a taxa fixa tornam-se mais arriscadas à medida que os custos de insumos flutuam. Os provedores maiores se protegem por meio de contratos bilaterais a prazo, enquanto os menores carecem de linhas de crédito e enfrentam compressão de margens. Os mecanismos de precificação dinâmica repassam parte da volatilidade às frotas, mas as renegociações de contratos aumentam o risco de rotatividade de clientes, reduzindo a visibilidade de receita no mercado de Carregamento de VE como Serviço na China.

Redes de Carregamento Integradas por Fabricantes de Equipamentos Originais Canibalizando as Taxas de Utilização

Tesla, BYD e NIO priorizam os motoristas cativos em redes proprietárias, desviando o volume de estações independentes de Carregamento como Serviço. O menor tráfego se traduz em ativos subutilizados e retorno sobre o investimento deprimido para os operadores independentes. Os mandatos de interoperabilidade mitigam o risco, mas a fidelidade à marca e o atrito nas reservas por aplicativo persistem. Os operadores independentes contra-atacam com maior cobertura geográfica e promoções de preços habilitadas por inteligência artificial para conquistar contratos de frota.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carregador: CA Lidera, mas CC Avança com a Demanda de Alta Potência

As unidades CA detinham 53,18% da participação de mercado de Carregamento de VE como Serviço na China em 2024, graças à sua vantagem de custo para o carregamento noturno de frotas. Os gestores de depósitos preferem caixas de parede de 7 a 22 kW que aproveitam os circuitos trifásicos existentes, evitando atualizações de transformadores. No entanto, os carregadores rápidos CC estão crescendo a um CAGR de 27,26%, pois as frotas de logística interurbana precisam de recargas de 30 minutos durante as rotações diurnas. O modelo híbrido de depósito — 30 pontos CA para vans e 10 vagas CC para caminhões expressos — maximiza a utilização dos ativos. Avanços de fabricantes de equipamentos originais, como a bateria Shenxing da CATL, que adiciona 520 km em cinco minutos, impulsionam a demanda por dispensadores resfriados a líquido de 400 kW. Os planejadores de Carregamento como Serviço instalam eletrodutos superdimensionados antecipadamente para preparar os locais para o futuro, reduzindo o tempo de inatividade para reformas. Apesar do maior CAPEX, as faixas CC atraem preços premium, elevando as margens combinadas. Os fabricantes de equipamentos integram manutenção e software, reduzindo a complexidade operacional e garantindo taxas recorrentes.

A ubiquidade do CA permanece estratégica porque os depósitos logísticos operam em pátios seguros onde os tempos de permanência excedem oito horas. A telemetria das frotas aciona comandos de início remoto, alinhando o carregamento com os picos de oferta de energia renovável. A confiabilidade do CA supera 99% devido à eletrônica mais simples, minimizando os créditos de serviço. No entanto, à medida que as químicas de bateria permitem taxas de absorção ultrarrápidas, os operadores de frota substituirão gradualmente os pontos de baixa potência por pilhas de 150 kW.

Por Tipo de Serviço de Frota: Frotas Corporativas Ancoram a Demanda; Logística Impulsiona o Crescimento

Os pools de veículos corporativos capturaram 39,25% do tamanho do mercado de Carregamento de VE como Serviço na China em 2024, sustentados por padrões de deslocamento previsíveis e estacionamento centralizado. Os pacotes de assinatura combinam carregamento, diagnóstico de saúde do veículo e relatórios de carbono, simplificando a conformidade com critérios ambientais, sociais e de governança. Os departamentos de recursos humanos aproveitam os benefícios de carregamento como vantagens para os funcionários, impulsionando a adoção. As frotas de entrega e logística, no entanto, registram o CAGR mais rápido de 28,23% até 2030, à medida que a entrega no mesmo dia domina o varejo online. A variabilidade diária das rotas exige recargas em múltiplas paradas, tornando os contratos de acesso garantido indispensáveis. As plataformas de Carregamento como Serviço atribuem prioridades dinâmicas de fila com base na urgência da carga de encomendas, criando precificação diferenciada.

Os serviços de mobilidade de passageiros — transporte por aplicativo e táxis — exigem alto tempo de atividade e aceitam tarifas premium para sessões de 250 kW de 10 minutos. Embora pequenos em volume, sua visibilidade pública impulsiona o valor da marca para os operadores de Carregamento como Serviço. As frotas municipais de ônibus e saneamento participam de programas piloto de eletrificação, adicionando demanda incremental. Os mandatos governamentais que visam 80% de eletrificação em veículos de serviço público até 2030 sustentam as previsões de longo prazo. Coletivamente, os segmentos diversificados de frotas garantem o volume de base, estabilizando a receita e ampliando o mercado de Carregamento de VE como Serviço na China.

Por Potência de Saída: Nível 1 Domina, mas Carregadores de Alta Potência Aceleram

Os sistemas de Nível 1 abaixo de 22 kW detinham uma participação de 45,82% em 2024, pois os ciclos noturnos em depósitos favorecem baixa amperagem. Eles exigem apenas modestas atualizações de equipamentos de comutação, proporcionando retornos em dois anos. No entanto, os carregadores acima de 150 kW estão projetados para crescer a um CAGR de 29,37%, à medida que caminhões pesados e veículos elétricos de passageiros premium adotam arquiteturas de 800 V. Os padrões de megawatt em desenvolvimento permitirão o reabastecimento em seis minutos para veículos de Classe 8. Os consórcios de Carregamento como Serviço garantem acordos de interconexão com as concessionárias com anos de antecedência para reservar capacidade de transformadores. O armazenamento no lado da rede, como o projeto de USD 560 milhões da Tesla em Xangai, amoriza aumentos repentinos e comercializa serviços de frequência.

As unidades de Nível 2 (22 a 50 kW) suportam recargas no meio do turno em centros logísticos, enquanto os carregadores rápidos (50 a 150 kW) dominam as áreas de descanso em rodovias com financiamento de parceria público-privada, e os depósitos implantam gabinetes modulares de 60 a 360 kW usando módulos de potência empilháveis para proteger os investimentos, com precificação vinculada à classificação em quilowatts para direcionar as frotas às velocidades adequadas, melhorando a economia de custo de atendimento e expandindo o mercado de Carregamento de VE como Serviço na China.

Por Uso Final: Redes Públicas Prevalecem, Hubs Semipúblicos Crescem

As instalações públicas responderam por 67,43% do tamanho do mercado de Carregamento de VE como Serviço na China em 2024, pois atraem frotas e motoristas particulares, elevando a ocupação acima de 35%. Os aplicativos móveis canalizam o tráfego por meio de descontos dinâmicos, suavizando as curvas de demanda diurna. Os hubs semipúblicos em parques empresariais e terminais logísticos desfrutam de um CAGR de 26,22% até 2030, oferecendo às frotas contratadas baias garantidas enquanto monetizam vagas ociosas para o público a tarifas variáveis. O controle de acesso por portões de identificação por radiofrequência garante prioridade, mas mantém a flexibilidade.

Os depósitos de frotas exclusivas protegidos por perímetros de segurança protegem cadeias de carga sensíveis, mas sacrificam a utilização diurna. Os operadores compensam os menores fatores de carga com pacotes de análise de dados vendidos aos gestores de frota. Os locais voltados ao público fazem parcerias com restaurantes e lojas de varejo, aproveitando o tempo de permanência para capturar receita auxiliar. As joint ventures entre fabricantes de equipamentos originais e concessionárias de energia implantam corredores superrápidos com marca compartilhada cobrindo 420 cidades, integrando a interoperabilidade em aplicativos de fidelidade. O equilíbrio de uso final continua a evoluir, mas as estações multifuncionais provavelmente dominarão a criação de valor no mercado de Carregamento de VE como Serviço na China.

Análise Geográfica

As cidades de primeiro nível da China — Pequim, Xangai, Shenzhen e Guangzhou — abrigam mais de 70% dos carregadores públicos nacionais e ancoram o mercado de Carregamento de VE como Serviço na China. Somente Shenzhen construiu 362 estações de supercarregamento, superando em número os postos de gasolina e ilustrando como o alinhamento de políticas, a alta penetração de veículos elétricos e a densa demanda logística convergem. Os governos locais isentam as taxas de arrendamento de terrenos para depósitos de Carregamento como Serviço integrados com demonstradores de rede inteligente, estimulando o comissionamento rápido apesar do congestionamento de transformadores. A alta utilização compensa os elevados custos imobiliários, permitindo que os operadores recuperem os investimentos em três anos. A aplicação de zonas de baixas emissões consolida ainda mais a demanda futura ao restringir a entrada de veículos a diesel nos distritos comerciais centrais.

As cidades de segundo e terceiro nível representam os bolsões emergentes mais rápidos, à medida que as autoridades provinciais replicam os modelos de sucesso das cidades de primeiro nível. O plano trienal de Xangai visa a cobertura de carregadores rápidos em todas as áreas de serviço de rodovias até 2026, sinalizando que os corredores interurbanos serão a próxima plataforma de crescimento. As concessões de parceria público-privada concedem direitos de operação de 15 anos com garantias mínimas de receita, reduzindo o risco de projetos em áreas não desenvolvidas. À medida que o atendimento de pedidos de comércio eletrônico se expande para o interior, as empresas de logística exigem qualidade de carregamento consistente ao longo das rotas principais. Os operadores de Carregamento como Serviço implantam módulos padronizados que se encaixam nas áreas de serviço em 48 horas, acelerando a implantação em Henan, Hubei e Sichuan.

Os municípios rurais ficam atrás em densidade de carregadores, mas recebem subsídios direcionados no âmbito do programa de VE para o campo do Conselho de Estado. As proporções de subsídio chegam a 40% do custo do hardware, mas o baixo tráfego atrasa o retorno. Os operadores adotam carregadores móveis em contêineres realocados sazonalmente para acompanhar a demanda das frotas agrícolas. Os pilotos de veículo para residência fornecem energia de backup durante interrupções na rede, agregando valor social que justifica o cofinanciamento governamental. Ao longo do horizonte de previsão, a diversificação geográfica suavizará a volatilidade da receita e ampliará a presença do mercado de Carregamento de VE como Serviço na China em áreas anteriormente mal atendidas.

Cenário Competitivo

O setor de Carregamento de VE como Serviço na China permanece moderadamente concentrado. A State Grid aproveita sua controladora de serviços públicos para garantir acesso preferencial à rede, enquanto a TELD enfatiza a abertura de software, integrando 300 plataformas de terceiros. A NaaS alcançou uma margem bruta de 57% no terceiro trimestre de 2024 ao aprimorar algoritmos de despacho e faturamento baseados em inteligência artificial que reduziram os custos de eletricidade em 18%. O pacote de hardware mais serviço da StarCharge garante contratos de operação e manutenção de vários anos.

Os entrantes fabricantes de equipamentos originais intensificam a rivalidade. A Tesla ativou dispensadores V4 que atendem veículos elétricos de outras marcas, aprimorando a monetização da rede. A BYD instalará 4.000 supercarregadores ultrarrápidos capazes de sessões de cinco minutos, integrando créditos gratuitos às vendas de veículos para estimular a demanda cativa. As estações de troca de bateria da CATL-Sinopec exploram a presença de 30.000 locais da Sinopec, oferecendo trocas de cinco minutos para vans comerciais e táxis. Esses modelos verticalmente integrados desafiam os operadores independentes de Carregamento como Serviço em conveniência e valor de marca.

As alianças estratégicas contra-atacam o poder dos fabricantes de equipamentos originais. A Volkswagen e a Xpeng comprometeram USD 700 milhões para 20.000 carregadores com marca compartilhada em 420 cidades. Os investimentos conjuntos distribuem o risco de capital e garantem a interoperabilidade multimarca. Os operadores independentes também fazem parcerias com incorporadoras imobiliárias para integrar carregadores em complexos de uso misto, garantindo contratos de longo prazo a aluguéis com desconto. A atividade de fusões e aquisições é provável à medida que a escala se torna crítica para a proteção tarifária e as atualizações tecnológicas. A dinâmica competitiva sugere consolidação contínua, mas o foco regulatório no acesso aberto impede bloqueios monopolísticos, sustentando a inovação no mercado de Carregamento de VE como Serviço na China.

Líderes do Setor de Carregamento de VE como Serviço na China

TELD

StarCharge

State Grid EV Service

YKC

NIO Power

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Tesla lançou seu primeiro lote de Supercarregadores V4 na China, aumentando a potência máxima e habilitando a compatibilidade entre marcas.

- Janeiro de 2025: A Volkswagen e a Xpeng assinaram um memorando para implantar 20.000 supercarregadores ultrarrápidos em 420 cidades, investindo USD 700 milhões.

- Julho de 2024: A State Grid destinou mais de CNY 600 bilhões para atualizações da rede elétrica, suportando 12 milhões de carregadores até 2025.

Escopo do Relatório do Mercado de Carregamento de VE como Serviço na China

| Carregadores CA |

| Carregadores CC |

| Veículos Corporativos e Pools de Veículos |

| Entrega e Logística |

| Frotas de Passageiros |

| Nível 1 / CA (Abaixo de 22 kW) |

| Nível 2 (22 a 50 kW) |

| Rápido (50 a 150 kW) |

| Alta Potência (Acima de 150 kW) |

| Configuração de Carregamento Semipúblico |

| Configuração de Carregamento Público |

| Por Tipo de Carregador | Carregadores CA |

| Carregadores CC | |

| Por Tipo de Serviço de Frota | Veículos Corporativos e Pools de Veículos |

| Entrega e Logística | |

| Frotas de Passageiros | |

| Por Potência de Saída | Nível 1 / CA (Abaixo de 22 kW) |

| Nível 2 (22 a 50 kW) | |

| Rápido (50 a 150 kW) | |

| Alta Potência (Acima de 150 kW) | |

| Por Uso Final | Configuração de Carregamento Semipúblico |

| Configuração de Carregamento Público |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Carregamento de VE como Serviço na China em 2025?

Ele atinge USD 70,54 milhões em 2025 e está projetado para crescer para USD 222,96 milhões até 2030.

Qual CAGR está previsto para o segmento de Carregamento como Serviço na China?

Espera-se que o mercado registre um CAGR de 25,88% até 2030.

Qual segmento de frota está crescendo mais rapidamente?

As frotas de entrega e logística estão expandindo a um CAGR de 28,23% devido à demanda do comércio eletrônico.

Qual é a maior restrição para os operadores nas cidades de primeiro nível?

O congestionamento de transformadores de distribuição eleva os custos de infraestrutura e retarda as implantações.

Como as plataformas de inteligência artificial estão melhorando a rentabilidade?

O agendamento por inteligência artificial reduz os encargos de demanda de pico, aumenta a utilização dos carregadores e permite a precificação dinâmica.

Página atualizada pela última vez em: