Tamanho e Participação do Mercado de Armazenamento Frigorífico da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

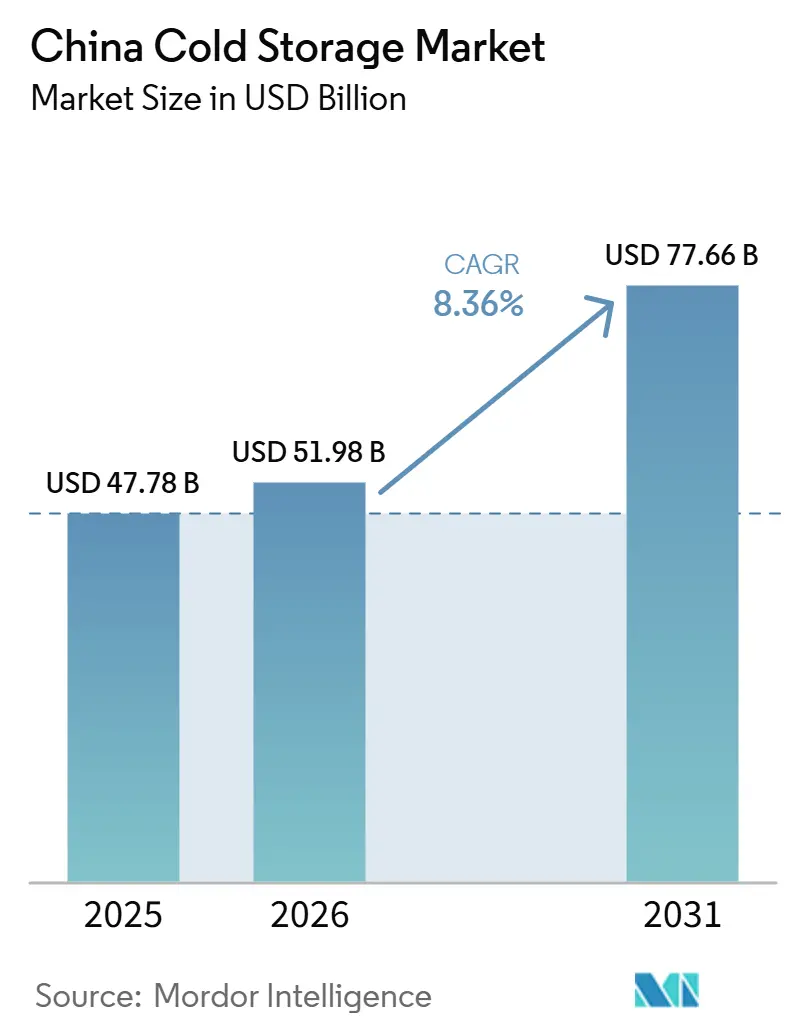

| Tamanho do mercado no ano base (2025) | 47.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 51.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 77.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.36% CAGR |

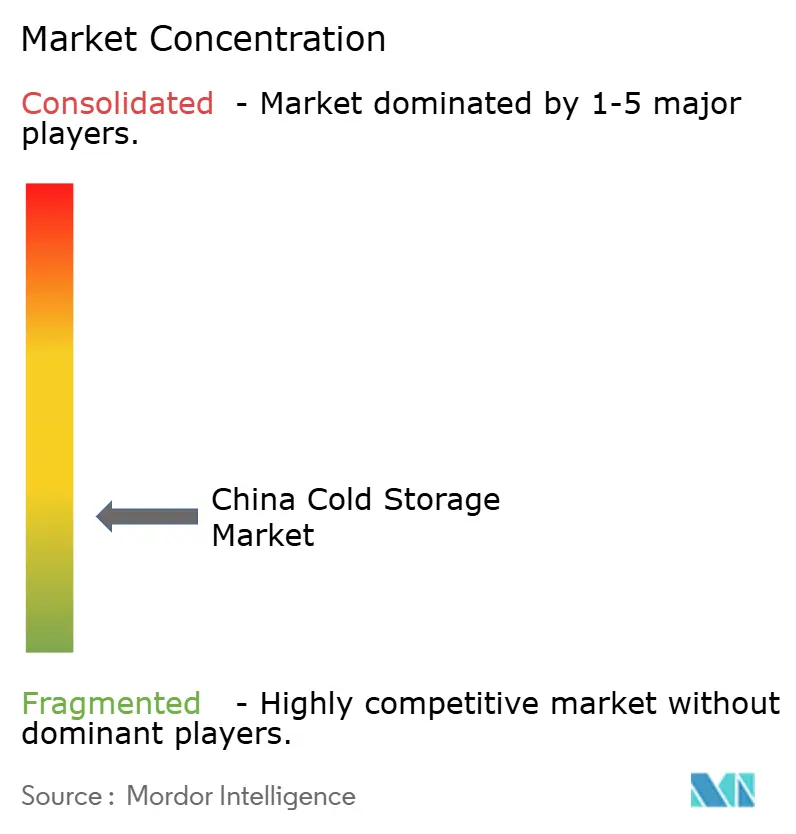

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento Frigorífico da China por Mordor Intelligence

O tamanho do mercado de armazenamento frigorífico da China foi avaliado em 47,78 bilhões de USD em 2025 e está projetado para crescer para 51,98 bilhões de USD em 2026 e atingir 77,66 bilhões de USD até 2031, crescendo a um CAGR de 8,36% de 2026 a 2031.

A demanda no mercado de armazenamento frigorífico da China agora provém de uma combinação mais ampla de varejo alimentar, biológicos, alimentos de conveniência premium e atendimento urbano de última milha, elevando o valor do armazenamento de especificações mais elevadas além de suas necessidades de capacidade. O mercado de armazenamento frigorífico da China também está sendo moldado por um investimento público mais robusto em bases logísticas de espinha dorsal, cobertura de cadeia de frio em nível de condado e atualizações de baixo carbono, o que está deslocando a concorrência em direção a operadores capazes de financiar conformidade e atualizações de engenharia em escala. A entrega de mantimentos urbanos, o varejo instantâneo e janelas de serviço mais rígidas estão mudando o modelo de instalação preferido no mercado de armazenamento frigorífico da China, de grandes armazéns na periferia para uma combinação que inclui nós refrigerados menores e mais distribuídos, mais próximos de áreas residenciais densas. A concorrência está se tornando mais desigual porque os operadores nacionais estão investindo em automação, corredores farmacêuticos validados e estratégias de energia de longo prazo, enquanto os operadores regionais menores permanecem mais expostos a custos de eletricidade, pressão fundiária e padrões técnicos crescentes. O mercado de armazenamento frigorífico da China, portanto, continua a oferecer espaço para expansão. Ainda assim, os ganhos mais claros estão se movendo em direção a segmentos de maior valor, expansão da rede interiorana e desenvolvimento de instalações que combinam armazenamento, rastreabilidade e controle confiável de temperatura em um único modelo de serviço.

Principais Conclusões do Relatório

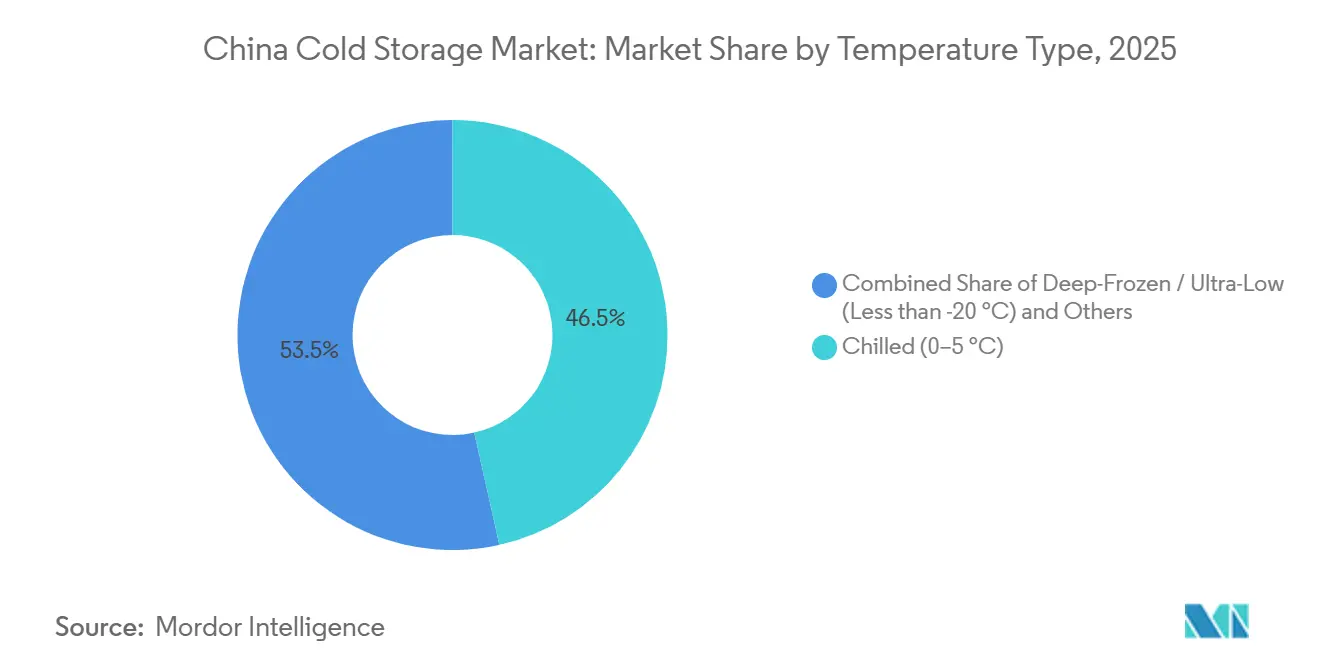

- Por tipo de temperatura, o refrigerado (0–5 °C) detinha 46,51% da participação do mercado de armazenamento frigorífico da China em 2025, enquanto o ultracongelado/ultrabaixo (menos de -20 °C) tem previsão de crescer a um CAGR de 13,62% até 2031.

- Por nível de automação, as instalações convencionais representavam 83,02% do tamanho do mercado de armazenamento frigorífico da China em 2025, enquanto os armazéns frigoríficos automatizados têm projeção de expansão a um CAGR de 16,36% até 2031.

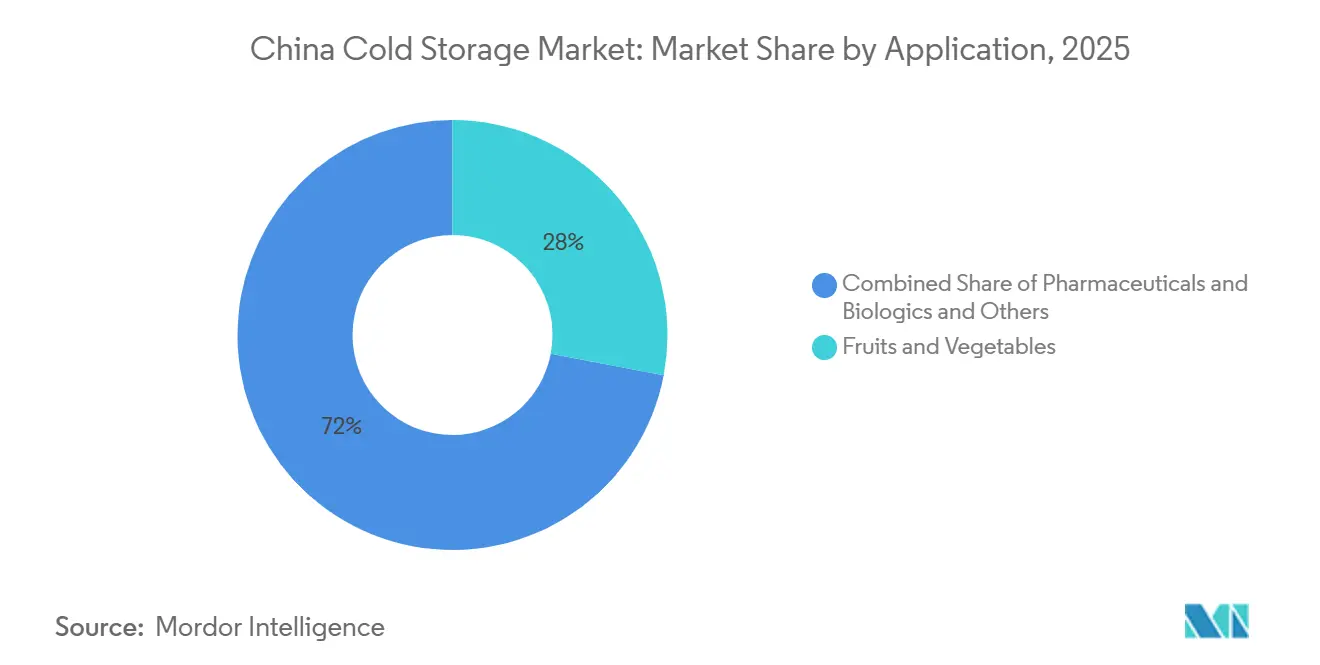

- Por aplicação, frutas e vegetais representavam 28% do tamanho do mercado de armazenamento frigorífico da China em 2025, enquanto produtos farmacêuticos e biológicos devem avançar a um CAGR de 16,68% até 2031.

- Por geografia, a região Leste liderou com 30,11% da participação do mercado de armazenamento frigorífico da China em 2025, enquanto a região Sul deve registrar o maior CAGR de 12,47% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Armazenamento Frigorífico da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Mercado de Mantimentos Online e Comércio Eletrônico de Produtos Frescos | +2.0% | Nacional, concentrado no Leste, Sul e cidades de Nível 1 e Nível 2 | Curto prazo (≤ 2 anos) |

| Crescimento da Demanda por Cadeia de Frio Farmacêutica e de Biológicos | +1.8% | Leste e Sul, especialmente Jiangsu, Zhejiang e Guangdong | Médio prazo (2-4 anos) |

| Investimento em Infraestrutura de Cadeia de Frio Liderado pelo Governo | +1.7% | Nacional, com ganhos mais rápidos no Centro, Sudoeste e Noroeste | Médio prazo (2-4 anos) |

| Crescimento da Demanda por Alimentos Congelados Premium e Refeições Prontas para Consumo | +0.9% | Leste e Sul, especialmente o Delta do Rio Yangtze e o Delta do Rio das Pérolas | Curto prazo (≤ 2 anos) |

| Adoção de Automação em Centros Logísticos Urbanos de Alta Densidade | +0.8% | Leste e Sul, especialmente Pequim, Xangai, Guangzhou e Shenzhen | Médio prazo (2-4 anos) |

| Conformidade Orientada à Exportação para Frutos do Mar e Alimentos Processados | +0.5% | Centros de exportação costeiros do Leste, Nordeste e Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Mercado de Mantimentos Online e Comércio Eletrônico de Produtos Frescos

A penetração do comércio eletrônico de produtos frescos atingiu 48,6% em 2025, enquanto a taxa de urbanização da China chegou a 67,2%, mantendo uma grande base de consumidores ao alcance de redes densas de entrega urbana no mercado de armazenamento frigorífico da China. O mesmo padrão está pressionando os operadores a posicionar mais estoque refrigerado dentro ou próximo de clusters residenciais, pois as janelas de entrega curtas agora importam tanto quanto a capacidade de armazenamento em massa para muitas categorias de alimentos. Os centros de microatendimento estão mudando a lógica de dimensionamento do mercado de armazenamento frigorífico da China porque nós distribuídos de 500 a 2.000 m² podem atender à demanda urbana de forma mais eficiente do que depender exclusivamente de megassites distantes. Essa mudança está criando pressão sobre os ativos de especificação padrão em parques industriais periféricos, onde a oferta é mais fácil de ampliar, mas o acesso à demanda urbana rápida é mais fraco. Também apoia um maior investimento em visibilidade de estoque habilitada por software, roteamento e reabastecimento, pois o desempenho da cadeia de frio em nível de cidade está agora intimamente ligado à velocidade de resposta e à qualidade da localização, e não apenas ao volume de paletes.

Crescimento da Demanda por Cadeia de Frio Farmacêutica e de Biológicos

O mercado de armazenamento frigorífico da China está registrando uma demanda mais forte de clientes farmacêuticos e de biológicos que necessitam de validação mais rigorosa, maior rastreabilidade e melhor disciplina de temperatura do que o armazenamento convencional para alimentos geralmente oferece. A norma nacional GB/T 46204-2025 aumentou o ônus de rastreabilidade após sua implementação em outubro de 2025, fortalecendo a posição dos operadores que já executam processos validados e sistemas digitais de monitoramento de temperatura. A demanda também está se deslocando para corredores de temperatura ultrabaixa para biológicos, manuseio relacionado a mRNA e logística de terapias avançadas, o que está reduzindo o campo de fornecedores capazes de atender contratos premium. Como resultado, o mercado de armazenamento frigorífico da China está se movendo em direção a receitas de maior qualidade por meio de instalações que combinam armazenamento em conformidade, manuseio validado e serviço confiável de última milha para clientes da área de saúde.

Investimento em Infraestrutura de Cadeia de Frio Liderado pelo Governo

A construção de redes apoiada pelo governo continua sendo um dos suportes mais claros para o mercado de armazenamento frigorífico da China, pois mais de 100 bases nacionais de logística de cadeia de frio de espinha dorsal foram concluídas antes do prazo no início de 2026. O foco da política está agora se deslocando da cobertura básica de rede para operações de maior qualidade e mais ecológicas e mais infraestrutura em nível de condado, favorecendo operadores que podem financiar reformas e projetos padronizados de instalações. O Ministério da Agricultura e Assuntos Rurais também expandiu a elegibilidade dos condados para apoio à cadeia de frio agrícola no final de 2025, o que está ajudando a conectar áreas de produção interioranas a armazenamento com controle de temperatura e links de transporte mais confiáveis. Esse suporte é importante porque a redução de perdas pós-colheita, a cobertura logística rural e a preservação da qualidade dos produtos dependem do acesso ao armazenamento além das províncias costeiras. Também está melhorando a forma de longo prazo do mercado de armazenamento frigorífico da China ao direcionar investimentos para nós interioranos, frotas de veículos mais ecológicas e padrões de aquisição mais rigorosos para fornecedores de serviços logísticos de baixo carbono.

Adoção de Automação em Centros Logísticos Urbanos de Alta Densidade

A automação está ganhando importância no mercado de armazenamento frigorífico da China porque os operadores de logística urbana enfrentam escassez de terrenos, desafios de mão de obra em ambientes abaixo de zero e janelas de serviço de entrega mais curtas. A JD Logistics inaugurou um centro automatizado de múltiplas temperaturas de 120.000 m² em Suzhou em abril de 2025, projetado para atender cinco zonas climáticas e suportar cobertura de 24 horas em 200 cidades. Um caso de parque de cadeia de frio citado pelo Diário do Povo mostrou uma redução de 18% nos custos de transporte dos comerciantes e uma taxa de carga de veículos de 90% após atualizações operacionais orientadas por dados, ressaltando por que a automação está se tornando uma ferramenta de qualidade de serviço e não apenas uma medida de economia de mão de obra. Um projeto da Keslon em Hunan também mostrou uma utilização de espaço e eficiência de transferência materialmente maiores em um ambiente totalmente automatizado de baixa temperatura, o que ajuda a explicar por que o mercado de armazenamento frigorífico da China está gerando retornos mais fortes para operadores que podem investir em modelos de instalações densas e orientadas por software[1]Fonte: Keslon, "Caso de um Grande Projeto de Armazém Frigorífico Totalmente Automatizado com Empilhadeiras em Xiangtan," Keslon, keslon.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Terreno e Eletricidade nos Principais Corredores Logísticos | -0.8% | Leste e Sul, especialmente Xangai, Guangzhou e Shenzhen | Longo prazo (≥ 4 anos) |

| Base de Operadores Fragmentada e Padronização Desigual da Cadeia de Frio | -0.7% | Nacional, com maior gravidade no Centro, Sudoeste e Noroeste | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada para Automação, Manutenção e Garantia de Qualidade | -0.5% | Nacional, com maior pressão nas províncias ocidentais | Médio prazo (2-4 anos) |

| Pressão de Confiabilidade da Rede Elétrica e Conformidade de Carbono sobre Instalações de Alto Consumo Energético | -0.6% | Áreas interioranas do Norte e Centro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Terreno e Eletricidade nos Principais Corredores Logísticos

Energia e terreno continuam sendo grandes limitações de custo no mercado de armazenamento frigorífico da China porque as instalações refrigeradas consomem mais energia do que os armazéns padrão, e os principais corredores logísticos continuam a registrar pressão de preços sobre os terrenos industriais. Esse problema é mais visível em torno de Xangai, Guangzhou e Shenzhen, onde a economia das instalações mais antigas é mais fraca se os operadores não investiram em refrigerantes ecológicos, suporte solar ou melhor gestão de energia. Os operadores menores estão sob maior pressão porque frequentemente carecem do capital necessário para reformas que poderiam reduzir a exposição recorrente a serviços públicos e diminuir o risco futuro de conformidade. Os incorporadores estão, portanto, movendo alguns novos projetos para cidades satélites e zonas industriais de segundo anel, onde o terreno é mais barato, mesmo que as distâncias de transporte se tornem maiores. O resultado é que a lucratividade no mercado de armazenamento frigorífico da China depende mais da seleção do local, eficiência energética e mix de clientes do que da escala de armazenamento isoladamente[2]Agência Nacional de Normas da China. "GB/T 46204-2025: Requisitos para Gestão de Rastreabilidade da Logística de Cadeia de Frio de Medicamentos." Outubro de 2025. .

Base de Operadores Fragmentada e Padronização Desigual da Cadeia de Frio

O mercado de armazenamento frigorífico da China ainda apresenta uma divisão acentuada entre operadores nacionais com ampla capacidade técnica e um grande número de fornecedores locais que competem principalmente por preço. Esse desequilíbrio é mais grave nas províncias centrais e ocidentais, onde a confiabilidade do serviço permanece menos consistente e os clientes corporativos permanecem mais cautelosos ao conceder grandes contratos de múltiplos locais. As normas finalizadas em 2025 e em implementação a partir de 2026 estão elevando o limite para transporte seguro, rastreabilidade e gestão de instalações, o que deve forçar mais atualizações e saídas entre operadores subcapitalizados. Mesmo assim, a consolidação provavelmente não será imediata porque a negociação de ativos permanece desigual e muitas empresas regionais ainda operam em torno de relacionamentos com clientes locais em vez de sistemas nacionais escaláveis. Isso mantém o mercado de armazenamento frigorífico da China aberto, mas também retarda o ritmo em que os compradores podem contar com um padrão de qualidade uniforme em todo o país.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Temperatura: A Demanda por Ultracongelados Reformula o Mix de Instalações

O armazenamento refrigerado (0–5 °C) representou 46,51% da participação do mercado de armazenamento frigorífico da China em 2025, tornando-o o maior segmento de temperatura por valor. Essa posição veio do grande fluxo de produtos frescos, laticínios, carne refrigerada e itens alimentares prontos para venda que circulam pelas redes de distribuição do Leste e do Sul da China. Os ativos refrigerados são importantes para o rendimento e a densidade da rede, mas frequentemente atendem a contratos de varejo alimentar com margens mais baixas do que aplicações de baixa temperatura mais especializadas. O armazenamento congelado permanece central para carne processada, importações e fornecimento de cozinhas centrais porque tempos de permanência mais longos e rendimento mais previsível suportam padrões operacionais mais estáveis no mercado de armazenamento frigorífico da China.

O armazenamento ultracongelado/ultrabaixo (-20 °C ou inferior) tem projeção de crescer a um CAGR de 13,62% até 2031, tornando-o o segmento de temperatura de expansão mais rápida no mercado de armazenamento frigorífico da China. Essa demanda vem tanto do manuseio de biológicos quanto de importações premium de frutos do mar ou sorvete, que requerem desempenho abaixo de zero mais estável do que o armazenamento convencional de alimentos. Os operadores que entraram nesse segmento mais cedo estão melhor posicionados porque as câmaras ultrabaixas exigem mais capital, monitoramento mais rigoroso e maior disciplina de engenharia do que as câmaras de congelamento padrão. O setor de armazenamento frigorífico da China está, portanto, registrando uma divisão mais clara entre infraestrutura refrigerada de alto volume e ativos ultrabaixos de maior rendimento que atendem a menos clientes, porém mais exigentes.

Por Nível de Automação (Armazenamento): A Base Convencional Diminui à Medida que a Economia dos Sistemas Automatizados de Armazenamento e Recuperação Melhora

As instalações convencionais representaram 83,02% da participação do mercado de armazenamento frigorífico da China em 2025, indicando que a base instalada ainda reflete a fase de construção acelerada dos anos anteriores. Muitos desses ativos foram construídos quando a implantação rápida importava mais do que a automação densa, especialmente para logística básica de alimentos em corredores urbanos em expansão. Sua grande presença não reflete totalmente a direção atual dos investimentos, pois os custos de mão de obra, os requisitos de segurança alimentar e as demandas de nível de serviço aumentaram. Os operadores convencionais agora enfrentam pressão tanto das redes nacionais automatizadas quanto dos modelos de estoque liderados pelo comércio eletrônico que contornam muitos locais de armazenamento genérico no mercado de armazenamento frigorífico da China.

Os armazéns frigoríficos automatizados têm previsão de expansão a um CAGR de 16,36% até 2031, o que é mais do que o dobro do ritmo do mercado geral de armazenamento frigorífico da China. A mudança está sendo apoiada pela queda na economia dos equipamentos, pela fabricação doméstica mais robusta de sistemas automatizados de armazenamento e recuperação e por melhores retornos de locais de alta densidade em zonas logísticas urbanas caras. O projeto automatizado de Xiangtan citado pela Keslon mostrou 3 vezes maior utilização de espaço e 60% maior eficiência de transferência do que uma instalação manual comparável, o que ajuda a explicar a lógica comercial por trás das novas decisões de investimento em capital. O setor de armazenamento frigorífico da China está, portanto, se movendo em direção à automação como uma resposta prática à exposição de mão de obra, necessidades de rastreabilidade e restrições imobiliárias urbanas, e não como uma atualização tecnológica restrita.

Por Aplicação: O Segmento Farmacêutico Eleva a Qualidade da Receita

Frutas e vegetais representaram 28% do tamanho do mercado de armazenamento frigorífico da China em 2025, tornando-o o maior segmento de aplicação por valor. O segmento reflete a escala da China na produção de produtos frescos e seus crescentes vínculos comerciais com o Sudeste Asiático, Austrália e América do Sul para perecíveis que necessitam de controle de temperatura confiável. Carne e Aves permaneceram outro caso de uso importante, apoiado por volumes importados roteados por armazéns frigoríficos aduaneiros em Qingdao, Tianjin e Xangai. Peixes e frutos do mar também são relevantes porque a conformidade de importação e exportação está se tornando mais rigorosa, o que aumenta o valor do armazenamento frigorífico aduaneiro bem gerenciado no mercado de armazenamento frigorífico da China.

Produtos farmacêuticos e biológicos têm projeção de crescer a um CAGR de 16,68% até 2031, tornando-os a aplicação de crescimento mais rápido no mercado de armazenamento frigorífico da China. Essa aplicação oferece melhor precificação porque os clientes necessitam de manuseio validado, controle mais robusto da cadeia de custódia e entrega confiável de última milha para produtos sensíveis à temperatura. Vacinas e materiais de ensaios clínicos criam um nicho ainda mais restrito porque a faixa de temperatura pode se estender ao manuseio criogênico, que apenas um número limitado de operadores pode suportar. O mercado de armazenamento frigorífico da China está, portanto, melhorando em termos de qualidade de receita à medida que mais operadores migram de contratos de alimentos orientados por volume para negócios de saúde e materiais especiais tecnicamente exigentes.

Análise Geográfica

A região Leste liderou o mercado de armazenamento frigorífico da China, representando 30,11% em 2025. Permaneceu a base regional mais forte do país para demanda densa de consumidores, fluxos de importação aduaneira e atividade de fabricação farmacêutica. Essa posição vem do corredor portuário de Xangai e Ningbo, da grande base de consumidores em todo o Delta do Rio Yangtze e da presença de fortes clusters farmacêuticos em Jiangsu e Zhejiang. O Leste da China também se beneficia de uma rede multicamadas madura que combina grandes parques de múltiplas temperaturas, instalações aduaneiras e nós urbanos menores para entrega rápida de alimentos. O Norte da China permanece importante porque Pequim ancora a demanda administrativa, e as zonas agrícolas próximas sustentam o uso constante da cadeia de frio em grãos, carne e sistemas mais amplos de distribuição de alimentos. O mercado de armazenamento frigorífico da China no Sul também se beneficia dos vínculos comerciais da Grande Área da Baía e dos fluxos refrigerados transfronteiriços conectados a Hong Kong e Guangdong.

A região Sul tem projeção de crescer a um CAGR de 12,47% até 2031, tornando-a a geografia de crescimento mais rápido no mercado de armazenamento frigorífico da China. O crescimento é apoiado pela diversificada base manufatureira do Delta do Rio das Pérolas, pela forte demanda por refeições prontas para consumo e pela atividade de importação de frutos do mar pelo porto de Nansha em Guangzhou. O Shenzhen Agricultural Products Group assinou um acordo de uso de terreno em maio de 2025 e comprometeu 306,56 milhões de CNY (42,6 milhões de USD) em terreno para um novo centro de importação em Nansha, indicando contínuos influxos de capital para a capacidade de cadeia de frio no sul[3]MarketScreener. "O Shenzhen Agricultural Power Group concordou em adquirir a Shenzhen Zhenchu Supply Chain Co. Ltd. por 27,5 milhões de CNY." 26 de março de 2025.. O Nordeste permanece importante para o processamento de alimentos congelados e manuseio de frutos do mar, mas também enfrenta pressão de custos de terreno e serviços públicos nos principais corredores. O Sul da China, portanto, se destaca como o motor de crescimento regional de curto prazo mais claro no mercado de armazenamento frigorífico da China porque combina consumo, comércio e impulso de investimento em um único corredor.

O Centro e o Sudoeste da China representam as zonas de expansão mais claras lideradas por políticas no mercado de armazenamento frigorífico da China porque o desenvolvimento de bases de cadeia de frio de espinha dorsal está atraindo mais investimentos para o interior. A Sinotrans comprometeu 2,8 bilhões de CNY (389 milhões de USD) em março de 2025 para 15 novos parques de cadeia de frio nas províncias centrais e ocidentais, sinalizando um impulso deliberado para conectar os centros de produção interioranos com os centros de consumo costeiros de forma mais eficiente. O Noroeste permanece a região menor e menos atendida. Ainda assim, os subsídios para infraestrutura de cadeia de frio agrícola e uma base doméstica de laticínios mais ampla estão melhorando o caso de médio prazo para investimentos seletivos. O desempenho regional no mercado de armazenamento frigorífico da China, portanto, permanecerá desigual, mas o maior potencial incremental agora está fora dos clusters costeiros mais maduros.

Cenário Competitivo

O mercado de armazenamento frigorífico da China é menos consolidado no topo, com os 5 principais operadores representando menos de 40% do valor de mercado em 2025, enquanto centenas de empresas menores ainda atendem clientes locais em segmentos de armazenamento padrão. Essa estrutura cria um mercado de duas velocidades onde os operadores de escala competem por meio de alcance nacional, automação e conformidade, enquanto as empresas regionais frequentemente dependem de proximidade e preço. A China Merchants Americold Holdings e a Sinotrans estão usando uma estratégia de rede construída em torno de parques de múltiplas temperaturas, grandes pipelines de projetos e disciplina operacional de longo prazo no mercado de armazenamento frigorífico da China. A JD Logistics e a SF Cold Chain estão competindo mais por meio de visibilidade tecnológica, compromissos de velocidade e sistemas integrados de gestão de armazém e transporte que melhoram a consistência de execução. As instalações com capacidade farmacêutica também detêm uma posição mais forte porque as operações validadas criam custos de troca mais elevados e relacionamentos com clientes mais estáveis do que os contratos exclusivos de alimentos padrão.

A JD Logistics inaugurou seu centro automatizado de múltiplas temperaturas de 120.000 m² em Suzhou em abril de 2025, fortalecendo sua capacidade de combinar velocidade, automação e cobertura nacional no mercado de armazenamento frigorífico da China. A China Merchants Americold Holdings também garantiu 3,5 bilhões de CNY (487 milhões de USD) em janeiro de 2025 para desenvolver 20 armazéns frigoríficos em conformidade com as Boas Práticas de Distribuição até 2027, com foco em logística de biológicos e farmacêuticos. A Sinotrans comprometeu 2,8 bilhões de CNY (389 milhões de USD) em março de 2025 para adicionar 15 parques de cadeia de frio interioranos projetados para operações de intercâmbio ferroviário-rodoviário[4]Hkexnews. Sinotrans Ltd., Relatório Semestral 2025 Discussão e Análise da Administração. 26 de agosto de 2025. . Esses movimentos mostram que os modelos de expansão mais credíveis no mercado de armazenamento frigorífico da China combinam crescimento de capacidade com profundidade de automação, prontidão farmacêutica ou posicionamento de rede interiorana.

Ainda existem espaços em branco em nós de nível de condado, instalações ultrabaixas aduaneiras e serviços de armazenamento integrados para cozinhas centrais e redes de serviços de alimentação. Os operadores com sistemas digitais mais robustos também estão ganhando terreno porque manutenção preditiva, visibilidade de temperatura baseada em IoT e posicionamento de estoque em tempo real melhoram o tempo de atividade e a confiança dos clientes. Isso desloca a base de concorrência no mercado de armazenamento frigorífico da China para longe da propriedade de ativos isoladamente e em direção à qualidade de serviço que pode ser medida e auditada. Mesmo com essa mudança, a presença de muitas empresas regionais significa que a pressão de preços permanecerá visível no armazenamento convencional, especialmente fora dos nichos farmacêuticos e automatizados de maior valor.

Líderes do Setor de Armazenamento Frigorífico da China

China Merchants Americold Holdings Co., Ltd.

JD Logistics, Inc.

SF Cold Chain (SF Holding)

Sinotrans Ltd.

Xianyi Holdings Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Nichirei Corporation anunciou a aquisição de participações de 51% na PT Mega Indo Logistik e na PT Mega Internasional Sejahtera, na Indonésia, consolidando a rede de cadeia de frio do grupo na ASEAN na maior economia da região por PIB. O negócio, com previsão de conclusão em junho de 2026, faz parte da estratégia da Nichirei de construir uma rede de logística com controle de temperatura pan-ASEAN em meio à compressão das margens domésticas japonesas de cadeia de frio.

- Janeiro de 2026: A SF Holding assinou um acordo de subscrição com a J&T Express, emitindo aproximadamente 225,9 milhões de ações H a HKD 36,74 (USD 4,69) por ação e captando aproximadamente HKD 8,299 bilhões (USD 1,07 bilhão). A transação aprofunda a presença da SF Holding na logística de comércio eletrônico transfronteiriço e amplia o alcance de entrega de última milha da SF Cold Chain no Sudeste Asiático.

- Junho de 2025: A JD Logistics implantou 500.000 novas caixas de entrega reutilizáveis de cadeia de frio para produtos frescos no Dia Mundial do Meio Ambiente. Estima-se que cada ciclo de reutilização reduza as emissões de carbono em 850 gramas, com meta de redução de carbono ao longo do ciclo de vida de 127.000 toneladas em toda a frota.

- Maio de 2025: O Shenzhen Agricultural Products Group assinou um acordo de uso de terreno com as autoridades municipais de Guangzhou para um terreno no Distrito de Nansha, comprometendo 306,56 milhões de CNY (42,6 milhões de USD) para desenvolver um centro de importação de alimentos e produtos agrícolas na Grande Área da Baía, incluindo armazenamento frigorífico e capacidades de processamento de valor agregado.

Escopo do Relatório do Mercado de Armazenamento Frigorífico da China

| Refrigerado (0–5 °C) |

| Congelado (-18–0 °C) |

| Ambiente |

| Ultracongelado / Ultrabaixo (Menos de -20 °C) |

| Instalações Convencionais |

| Armazéns Frigoríficos Automatizados (Sistemas Automatizados de Armazenamento e Recuperação, Robótica) |

| Frutas e Vegetais |

| Carne e Aves |

| Peixes e Frutos do Mar |

| Laticínios e Sobremesas Congeladas |

| Panificação e Confeitaria |

| Refeições Prontas para Consumo |

| Produtos Farmacêuticos e Biológicos |

| Vacinas e Materiais de Ensaios Clínicos |

| Produtos Químicos e Materiais Especiais |

| Outros Perecíveis |

| Norte |

| Nordeste |

| Leste |

| Centro |

| Sul |

| Sudoeste |

| Noroeste |

| Por Tipo de Temperatura | Refrigerado (0–5 °C) |

| Congelado (-18–0 °C) | |

| Ambiente | |

| Ultracongelado / Ultrabaixo (Menos de -20 °C) | |

| Por Nível de Automação (Armazenamento) | Instalações Convencionais |

| Armazéns Frigoríficos Automatizados (Sistemas Automatizados de Armazenamento e Recuperação, Robótica) | |

| Por Aplicação | Frutas e Vegetais |

| Carne e Aves | |

| Peixes e Frutos do Mar | |

| Laticínios e Sobremesas Congeladas | |

| Panificação e Confeitaria | |

| Refeições Prontas para Consumo | |

| Produtos Farmacêuticos e Biológicos | |

| Vacinas e Materiais de Ensaios Clínicos | |

| Produtos Químicos e Materiais Especiais | |

| Outros Perecíveis | |

| Por Região | Norte |

| Nordeste | |

| Leste | |

| Centro | |

| Sul | |

| Sudoeste | |

| Noroeste |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do setor de armazenamento frigorífico da China até 2031?

O mercado de armazenamento frigorífico da China tem previsão de atingir 77,66 bilhões de USD até 2031, a partir de 51,98 bilhões de USD em 2026, crescendo a um CAGR de 8,36% de 2026 a 2031.

Qual aplicação está se expandindo mais rapidamente no armazenamento frigorífico da China?

Produtos farmacêuticos e biológicos são a aplicação de crescimento mais rápido, com um CAGR projetado de 16,68% até 2031, bem acima do ritmo geral do mercado.

Qual região lidera a demanda por armazenamento frigorífico na China?

A região Leste liderou com uma participação de 30,11% em 2025, impulsionada pelo alto consumo, forte infraestrutura portuária e clusters de fabricação farmacêutica.

Por que as instalações automatizadas estão ganhando força na China?

Os armazéns frigoríficos automatizados têm projeção de crescer a um CAGR de 16,36% à medida que os operadores buscam melhor utilização de espaço, manuseio de baixa temperatura mais confiável e maior rastreabilidade em centros logísticos urbanos.

Qual é o maior desafio para os operadores de armazenamento frigorífico na China?

Os altos custos de terreno e eletricidade nos principais corredores logísticos continuam sendo um grande desafio, especialmente para operadores menores que não conseguem financiar facilmente atualizações de energia e conformidade.

Quão concentrado é o cenário competitivo no armazenamento frigorífico da China?

Os cinco principais operadores representaram menos de 40% do valor de mercado em 2025, enquanto centenas de empresas menores continuaram a atender clientes locais em segmentos de armazenamento padrão.

Página atualizada pela última vez em: