Tamanho e Participação do Mercado de Filme BOPP da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

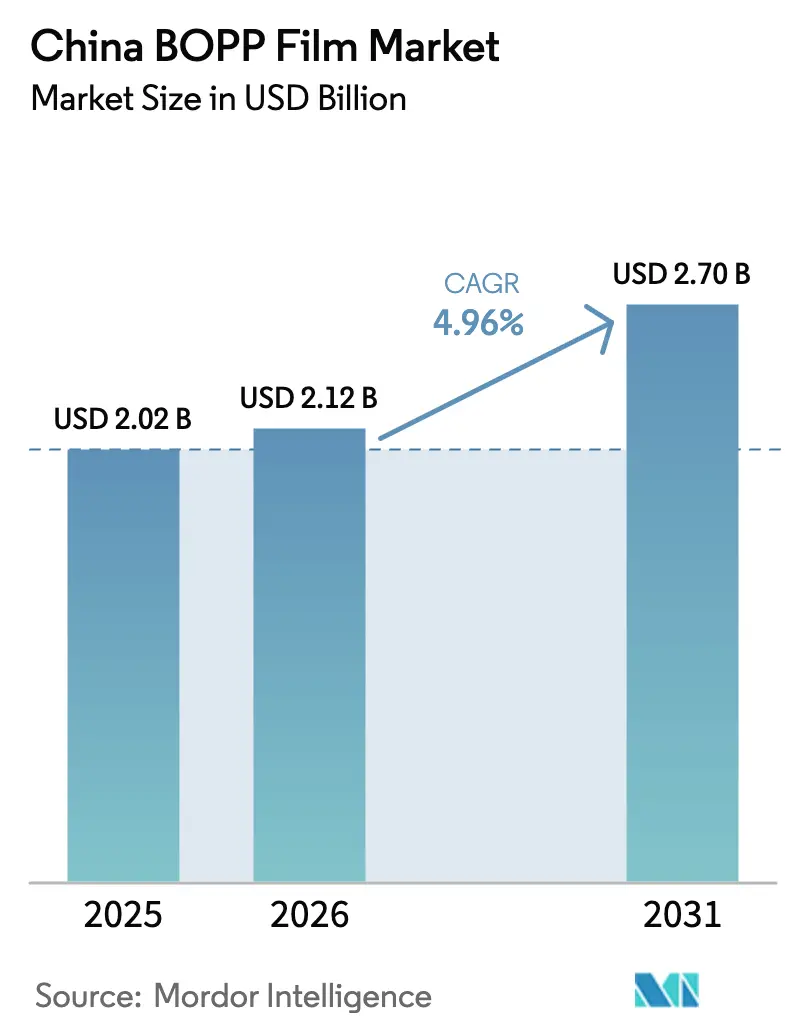

| Tamanho do mercado no ano base (2025) | 2.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.7 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.96% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Filme BOPP da China por Mordor Intelligence

O tamanho do mercado de filme BOPP da China em 2026 é estimado em USD 2,12 bilhões, crescendo a partir do valor de 2025 de USD 2,02 bilhões, com projeções para 2031 mostrando USD 2,7 bilhões, crescendo a um CAGR de 4,96% no período 2026-2031. O crescimento contínuo repousa sobre a forte demanda doméstica dos canais de alimentação, bebidas e comércio eletrônico, atualizações constantes da tecnologia de linha de estiramento e expansão dos investimentos em grades especiais, como o filme separador para baterias de lítio. Os grades transparentes mantêm ampla adoção em laminações convencionais, enquanto estruturas metalizadas, opacas e de alta barreira desbloqueiam novos segmentos de valor em salgadinhos, nutracêuticos e rótulos premium. A disciplina de custos permanece crítica, pois a resina de polipropileno ainda representa mais de 70% do custo total de produção, impulsionando a inovação em calibres finos e o abastecimento estratégico de matérias-primas. Ao mesmo tempo, o impulso regulatório em torno da segurança de contato com alimentos e dos marcos nacionais de reciclagem está direcionando os conversores para formatos conformes e de material único, mais fáceis de recuperar ao final da vida útil.

Principais Conclusões do Relatório

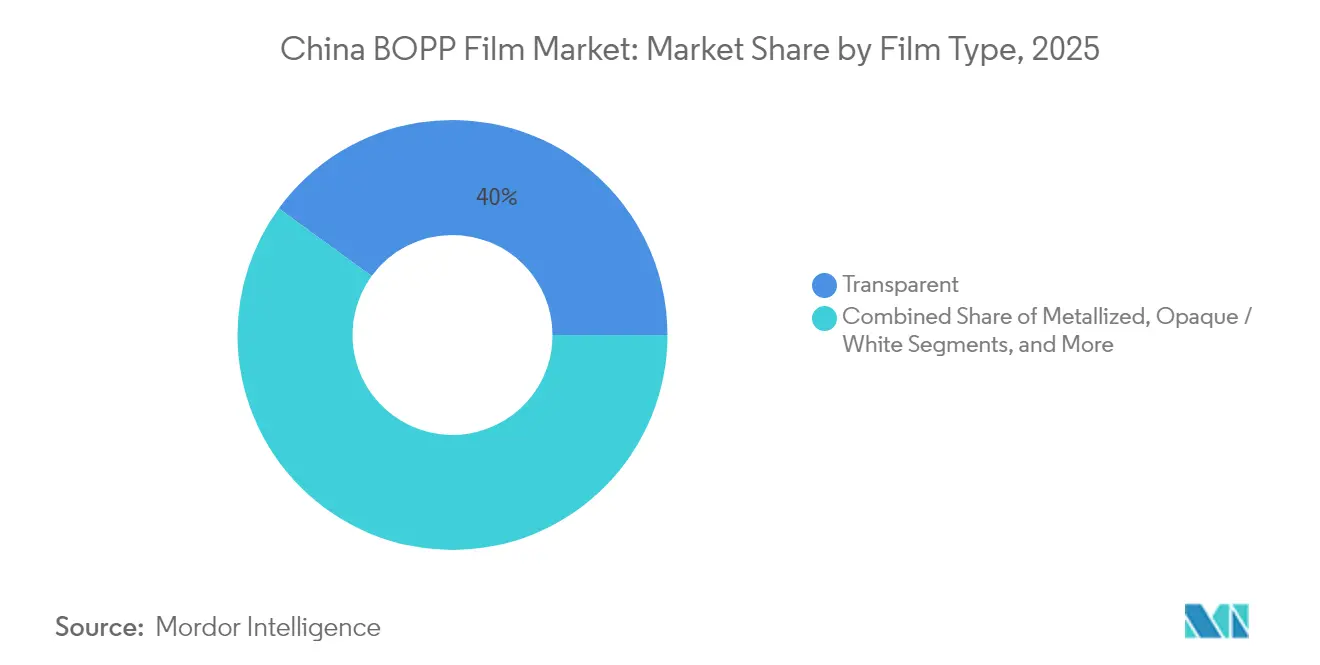

- Por tipo de filme, os grades transparentes capturaram 39,98% da participação do mercado de filme BOPP da China em 2025, enquanto os filmes metalizados estão posicionados para expandir a um CAGR de 6,23% até 2031.

- Por espessura, a faixa de 15-30 mícrons deteve 36,22% do tamanho do mercado de filme BOPP da China em 2025, mas os filmes acima de 45 mícrons avançarão mais rapidamente, a um CAGR de 5,94%.

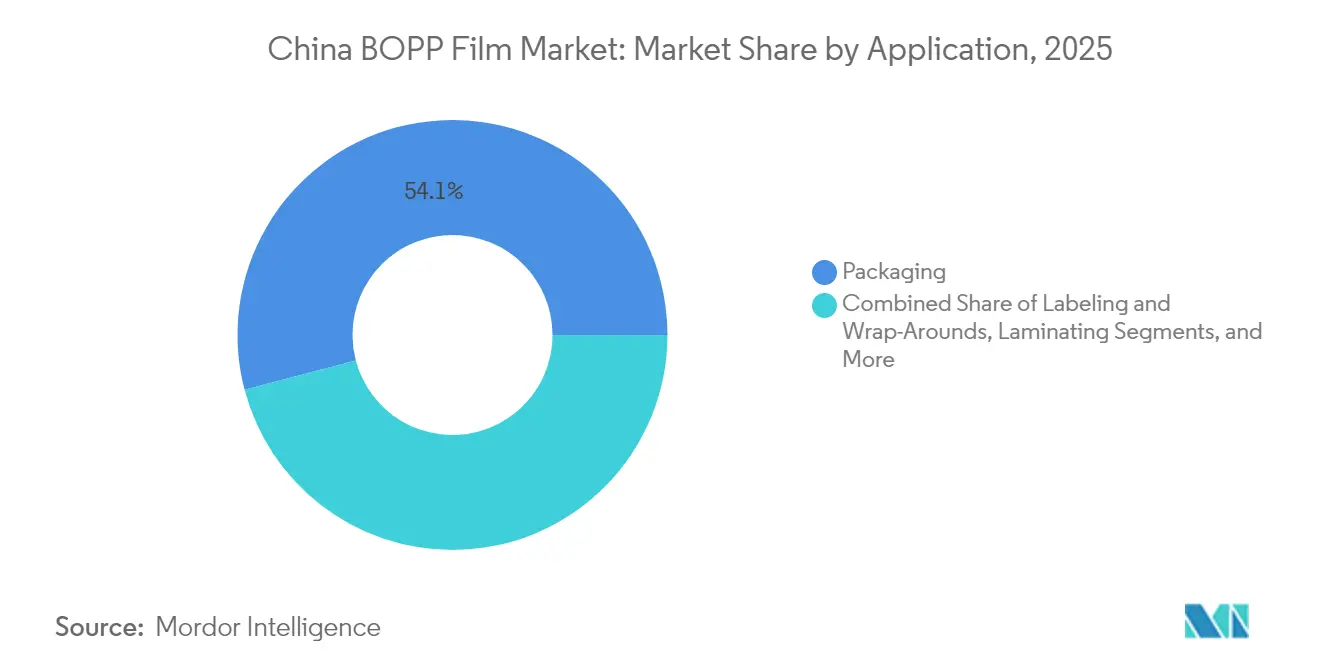

- Por aplicação, a embalagem representou 54,10% da demanda de 2025 e está definida para crescer a um robusto CAGR de 6,85% até 2031.

- Por vertical de usuário final, a alimentação deteve 28,37% de participação de mercado em 2025, enquanto as embalagens farmacêuticas e médicas superarão todas as demais a um CAGR de 7,21%.

- Por geografia, Jiangsu, Zhejiang e Guangdong abrigaram coletivamente mais da metade da capacidade nacional em 2025 e continuam a registrar as maiores taxas de utilização provinciais.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Filme BOPP da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por embalagens no comércio eletrônico | +1.2% | Nacional; cidades de primeiro nível lideram | Curto prazo (≤ 2 anos) |

| Impulso governamental por padrões de segurança alimentar de alta barreira | +0.8% | Nacional; mais rigoroso nas principais cidades | Médio prazo (2–4 anos) |

| Migração do PVC para rótulos de BOPP em bebidas | +0.6% | Nacional; marcas multinacionais lideram | Médio prazo (2–4 anos) |

| Crescente demanda por filmes de baixo calibre para redução de custos | +0.7% | Nacional; locais sensíveis a custos | Curto prazo (≤ 2 anos) |

| Expansão de filmes separadores para baterias de lítio à base de BOPP | +0.4% | Polos de fabricação de baterias | Longo prazo (≥ 4 anos) |

| Investimentos em linhas de estiramento domésticas de alta velocidade | +0.3% | Principais províncias manufatureiras | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Embalagens no Comércio Eletrônico

O rápido crescimento do varejo online continua a elevar os volumes de remessa de sacolas para courier, envelopes e embalagens individuais que favorecem substratos de BOPP finos e imprimíveis. Os conversores que atendem à entrega de alimentos e ao atendimento farmacêutico solicitam cada vez mais filmes coextrudados projetados para iniciação de selagem a baixa temperatura, a fim de proteger produtos sensíveis à temperatura. Os produtores respondem com grades transparentes de 12 a 15 mícrons que mantêm a resistência à perfuração enquanto reduzem o uso de resina, protegendo as margens mesmo com os custos de frete elevados. As químicas de superfície receptivas a tinta e os pacotes antistáticos aprimorados reduzem o tempo de configuração de prensa, uma vantagem decisiva para programas de personalização de curta tiragem populares em plataformas de transmissão ao vivo.

Impulso Governamental por Padrões de Segurança Alimentar de Alta Barreira

A implementação da GB 4806.15-2024 para adesivos em contato com alimentos obriga as casas de laminação a apertar os controles de migração e a documentar cada lote de tintas, primers e camadas de ligação. [1]Equipe do Food Packaging Forum, "China desenvolvendo ou atualizando muitos padrões de segurança alimentar em 2024," foodpackagingforum.org Os grandes produtores do mercado de filme BOPP da China responderam instalando medidores de espessura em linha multicamadas e investindo em laboratórios acreditados pela ISO 17025, para que possam emitir certificados de análise em até 24 horas. As novas regras favorecem grades metalizados e revestidos de alta barreira que prolongam a vida útil sob temperaturas de distribuição mais rigorosas, especialmente para refeições prontas para consumo e lanches lácteos vendidos em lojas de conveniência.

Migração do PVC para Rótulos de BOPP em Bebidas

Os proprietários de marcas que visam a reciclagem de PET garrafa a garrafa estão abandonando o estoque de rótulos de PVC em favor de soluções de material único de poliolefina que flutuam e se separam de forma limpa. As impressoras de rótulos chinesas agora especificam BOPP perolado ou cavitado para mangas termorretráteis que devem sobreviver a 50 ciclos de lavagem cáustica, mas se desprender sem resíduo de adesivo. A transição obriga os formuladores de resina a ajustar as curvas de retração e os níveis de dina, estimulando a colaboração em toda a cadeia de valor e acelerando os ciclos de qualificação com gigantes globais de bebidas não alcoólicas.

Crescente Demanda por Filmes de Baixo Calibre para Redução de Custos

A intensificação da concorrência de preços em embalagens de salgadinhos e produtos secos coloca um prêmio nos calibres abaixo de 15 mícrons. As linhas de estiramento domésticas equipadas com descurvadores automáticos e fornos de pinos multissegmentos agora mantêm tolerância de espessura de ±1% em bobinas de 8,7 metros, desbloqueando rendimentos eficientes nas bordas de corte. As iniciativas de redução de custos também impulsionam a laminação sem solvente e a substituição de verniz digital para evitar a sobre-laminação em determinadas embalagens promocionais, promovendo ainda mais a economia de material.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços da matéria-prima de polipropileno | −0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas sobre resíduos de plásticos de uso único | −0.6% | Nacional; variação regional | Médio prazo (2–4 anos) |

| Excesso de capacidade causando compressão de preços | −0.5% | Principais regiões produtoras | Curto prazo (≤ 2 anos) |

| Surgimento de alternativas de filmes de base biológica | −0.3% | Segmentos de aplicação premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços da Matéria-Prima de Polipropileno

A resina de PP no mercado spot oscilou em uma faixa de USD 740–755 por tonelada no início de 2025, mas os prazos de entrega dos pedidos encurtaram para uma semana, pois os traders hesitaram em formar estoques em meio a condições macroeconômicas incertas. Os maiores produtores do mercado de filme BOPP da China agora protegem até 50% de seus requisitos futuros de resina por meio de contratos a prazo indexados a benchmarks criados na China, enquanto os players de médio porte dependem de pools de compras sindicalizadas para amortecer as oscilações semanais. No entanto, picos abruptos ainda podem comprimir as margens do filme em 300–400 pontos-base em um único trimestre.

Regulamentações Rigorosas sobre Resíduos de Plásticos de Uso Único

As proibições graduais da China sobre plásticos de uso único não recicláveis obrigam os varejistas a comprovar metas anuais de redução e a apresentar auditorias de reciclagem às prefeituras municipais. [2]Detpak, "China se compromete a eliminar gradualmente itens de plástico de uso único," detpak.com O BOPP é comparativamente vantajoso por ser uma poliolefina de material único, mas as embalagens multicamadas que combinam PET/PE ou papel/PE permanecem sob escrutínio. Os conversores aceleram os testes de tintas laváveis e selantes de fácil remoção projetados para triagem mecânica, enquanto os produtores de grades metalizados especiais lançam processos proprietários de desmetalização para garantir a circularidade total.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Filme: Filmes Metalizados Impulsionam a Inovação

As estruturas metalizadas representaram uma fatia modesta do tamanho do mercado de filme BOPP da China em 2025, mas seu CAGR de 6,23% sinaliza uma tração crescente em salgadinhos sensíveis à umidade, bebidas em pó e medicamentos de venda livre. Os filmes transparentes ainda detinham 39,98% da participação do mercado de filme BOPP da China em 2025, em grande parte devido à sua versatilidade em operações horizontais de forma-enchimento-selagem. A demanda por filme metalizado aumenta onde uma taxa de transmissão de oxigênio de ≤0,5 g/m² é inegociável, levando os fornecedores a modernizar os metalizadores a vácuo com pré-tratamento por plasma para maior adesão. Os proprietários de marcas também adotam revestimentos de barreira transparentes como uma rota alternativa para janelas transparentes e recicláveis que mantêm barreira equivalente ao alumínio. O resultado é um caminho de premiumização onde os conversores garantem lucros mais altos por quilograma, enquanto os proprietários de marcas melhoram o apelo nas prateleiras.

Os grades metalizados revestidos de segunda geração agora combinam estética de meio espelho com superfícies desintáveis, desbloqueando a reciclabilidade convencional sob as diretrizes da APR. Projetos-piloto com fechamentos de bebidas demonstram que a deposição de alumínio tão baixa quanto 300 angstroms ainda atende às metas de retenção de carbonatação, provando-se viável em engarrafamento de alta velocidade. Os players multinacionais de salgadinhos estruturam acordos de fornecimento de dois anos para garantir capacidade e reduzir a exposição ao PET revestido, sinalizando confiança de que o BOPP metalizado continuará deslocando substratos tradicionais em conversões de rígido para flexível.

Por Espessura: Aplicações Ultrafinas Aceleram

A faixa dominante de 15–30 mícrons reteve 36,22% da participação do mercado de filme BOPP da China em 2025, mas os calibres acima de 45 mícrons crescerão mais rapidamente, a 5,94%, no período 2026-2031, impulsionados por zíperes de embalagens stand-up, tampas para retorte e envoltórios industriais. Os produtores equilibram estrategicamente as combinações de linha para capturar ambos os extremos, dedicando larguras legadas mais antigas a tiragens de calibre fino e reservando os novos ativos de 10,4 metros para produtos espessos de alto valor, onde a produção por milímetro é menor, mas o preço por tonelada é maior. Câmeras de infravermelho em linha integradas com loops de retroalimentação baseados em inteligência artificial agora entregam perfis de ±0,3 mícron, um requisito essencial para o tempo de atividade dos conversores.

A demanda por filme transparente abaixo de 12 mícrons cresce em sachês e micro-embalagens, mas as janelas de processo se estreitam acentuadamente; assim, apenas os operadores com sistemas de rolo de resfriamento de alta precisão e modelagem de espessura por pósitrons conseguem atingir as metas de defeitos. Por outro lado, fitas de isolamento orientadas de 60 mícrons para enrolamentos de motores atraem o interesse de fabricantes de veículos elétricos devido à resistência dielétrica e à resistência à abrasão. Juntas, essas tendências ilustram como o mercado de filme BOPP da China continua diversificando os espectros de espessura para atender a diferentes códigos de desempenho, em vez de convergir para um único calibre otimizado.

Por Aplicação: Dominância das Embalagens se Intensifica

As embalagens representaram 54,10% do consumo total em 2025 e crescerão a um CAGR de 6,85% à medida que o varejo de alimentos da China continua sua transição omnicanal. O envoltório de salgadinhos metalizado de alta barreira lidera o crescimento em volume, enquanto o envoltório transparente permanece o principal produto em macarrão, biscoitos e embalagens de condimentos. Enquanto isso, as aplicações de rótulos e envoltórios ganham participação incremental à medida que os fabricantes de equipamentos originais de bebidas abandonam o PVC por películas de poliolefina flutuáveis — uma mudança que reforça a conformidade com a economia circular. As casas de laminação se diversificam em flexíveis retortáveis implantando adesivos de alta temperatura compatíveis com pilhas de BOPP/PET ou BOPP/CPP.

As fitas autoadesivas, embora maduras, sustentam a substituição constante de grades: os adesivos acrílicos curados por UV exigem revestimentos de ancoragem personalizados em suportes de BOPP, abrindo pedidos de nicho para filmes com superfície modificada. Os varejistas online também aceleram a adoção de envelopes com bolhas de acabamento fosco utilizando facestock de BOPP cavitado opaco para melhorar a resistência a arranhões durante a entrega na última milha. Consequentemente, os produtores agora gerenciam cronogramas de produção em múltiplas larguras de corte para acompanhar a fragmentação das combinações de SKU nas embalagens.

Por Vertical de Usuário Final: Crescimento Acelerado no Setor Farmacêutico

A alimentação preservou sua participação de 28,37% no tamanho do mercado de filme BOPP da China em 2025, impulsionada pela demanda contínua por lanches e refeições de conveniência. No entanto, as embalagens farmacêuticas e médicas estão posicionadas para expandir a um CAGR líder de mercado de 7,21%, graças ao aumento dos volumes de medicamentos de venda livre e aos investimentos em cadeia de frio pós-pandemia. Os formatos de embalagem resistentes a crianças e com evidência de violação especificam cada vez mais BOPP branco opaco de 25 mícrons para impressão no painel traseiro, combinado com superior estabilidade delta-E sob esterilização por radiação gama. Os rótulos de bebidas, por sua vez, permanecem um nó de demanda considerável, pois as mangas de poliolefina melhoram o rendimento de reciclagem de garrafas sob as metas do roteiro de PET chinês.

As marcas de cuidados pessoais exigem grades perolados de alto brilho com opalescência controlada que mascara as linhas de enchimento sem masterbatch opaco adicional. As fitas industriais e a eletrônica reforçam cargas de base moderadas, mas registram picos esporádicos durante booms de construção ou ciclos de atualização de eletrônicos. Em cada vertical, a conformidade com os padrões nacionais de contato com alimentos permanece o guardião universal, reforçando a importância de formulações robustas e seguras contra migração, testadas sob simulantes GB/31604.

Análise Geográfica

Impulsionados pela proximidade com a matéria-prima polimérica e a logística portuária, Jiangsu, Zhejiang e Guangdong responderam coletivamente por mais da metade do tamanho do mercado de filme BOPP da China em 2025. Jiangsu lidera na produção especializada de alta barreira, aproveitando complexos petroquímicos integrados em Lianyungang e Suzhou que encurtam as cadeias de fornecimento de resina e reduzem o estoque interno. Zhejiang ancora a maior concentração de linhas de estiramento de propriedade privada, muitas agrupadas em Jiaxing e Shaoxing, permitindo sistemas compartilhados de recuperação de solventes e intercâmbios de mão de obra qualificada que aumentam a flexibilidade operacional. Guangdong permanece orientada para exportação; seus produtores rotineiramente enviam bobinas jumbo pelos portos de Shenzhen e Gaolan, atendendo a conversores em todo o Sudeste Asiático e América Latina.

A expansão para o interior está se acelerando sob os planos econômicos de Desenvolvimento do Oeste e da Cidade Gêmea Cheng-Yu, que subsidiam projetos de materiais avançados. Chongqing e Sichuan agora atraem produtores de BOPP com tarifas de eletricidade 15% mais baixas do que as médias costeiras, compensando as penalidades de frete em rolos acabados destinados a conversores do leste. Enquanto isso, Hebei e Shandong se concentram em filme de commodity de baixo calibre, visando polos alimentares regionais em Henan e Anhui, onde as distâncias logísticas permanecem gerenciáveis. As melhorias na ferrovia nacional facilitam oportunidades de retorno de carga, melhorando a economia de transporte para estoque de filme volumoso, mas leve.

A intensidade da aplicação regulatória ainda varia por província. Os municípios costeiros adotaram relatórios mais rigorosos sobre resíduos de filmes pós-consumo, obrigando os produtores locais a pilotar esquemas de devolução, enquanto os municípios do interior enfatizam a utilização da capacidade e a criação de empregos. No entanto, as diretrizes do governo central que estabelecem benchmarks de taxas de reciclagem estão fechando a lacuna de conformidade, estabelecendo um campo de jogo comum para todos os players até 2027. No geral, a especialização regional continua a aguçar as vantagens comparativas, enquanto a otimização do frete interprovincial amortece as disparidades de custo, garantindo que o mercado de filme BOPP da China mantenha um crescimento equilibrado em todo o país.

Cenário Competitivo

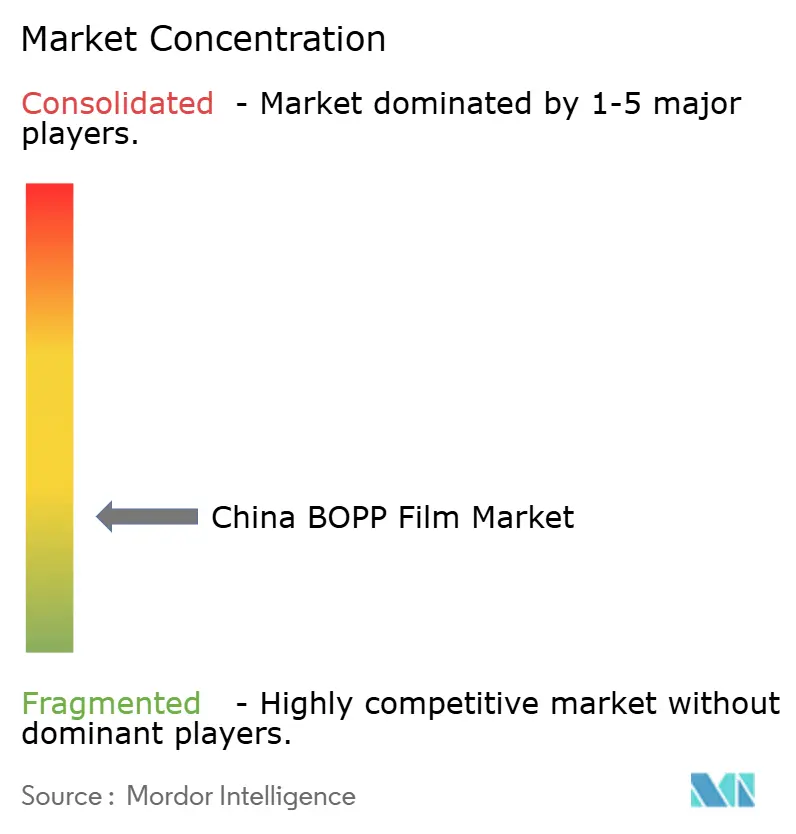

O mercado de filme BOPP da China é fragmentado. A escala permanece significativa, mas a diferenciação gira mais em torno da agilidade técnica e da conformidade regulatória. As principais empresas apoiadas pelo Estado operam complexos de múltiplas linhas que excedem 200 quilotoneladas por ano, sustentados por fluxos totalmente integrados de resina a filme que protegem contra a volatilidade da matéria-prima. Os inovadores de propriedade privada, em contraste, conquistam nichos em metalização, revestimento aquoso e acabamentos fosco-geada que comandam prêmios de margem.

A diferenciação estratégica enfatiza cada vez mais as credenciais de sustentabilidade. Vários produtores agora comercializam grades de baixo carbono com "energia verde" verificados por certificados de energia renovável de terceiros, aproveitando os incentivos provinciais para a adoção de energia solar em telhados. Outros promovem pilotos de reciclagem em circuito fechado que recuperam resíduos de corte e rolos defeituosos para despolimerização de volta à matéria-prima de polipropileno. Os primeiros adotantes da tecnologia de estiramento simultâneo, introduzida por meio de uma aquisição europeia marcante em 2025, anunciam superior uniformidade biaxial e potencial de redução de calibre, atraindo conversores que visam velocidade de linha acima de 600 embalagens por minuto. [3] Equipe Editorial da Packaging Europe, "Toppan adquire fabricante de filme BOPP Irplast," packagingeurope.com

O impulso de fusões e aquisições permanece ativo. Os negócios transfronteiriços se concentram em ampliar portfólios de produtos e acesso ao mercado, em vez de tonelagem pura. A consolidação doméstica se intensifica onde o estresse de fluxo de caixa decorrente do excesso de capacidade corrói o capital de giro. As parcerias tecnológicas com clientes downstream de bens de consumo de alta rotatividade e farmacêuticos se aprofundam, manifestando-se em centros de inovação conjuntos que co-desenvolvem melhorias de barreira, marcadores de reciclabilidade imprimíveis e inspeções de defeitos habilitadas por inteligência artificial. Coletivamente, essas dinâmicas ressaltam um mercado onde a excelência operacional e a intimidade com o cliente frequentemente superam a capacidade nominal ao garantir contratos de longo prazo.

Líderes do Setor de Filme BOPP da China

-

Zhejiang Kinlead Innovative Materials Co., Ltd.

-

Gettel Group Co., Ltd.

-

Anhui Guofeng Plastic Industry Co., Ltd.

-

Guangdong Decro Film New Materials Co., Ltd.

-

Jiangsu Shuangxing Color Plastic New Materials Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Amcor comprometeu investimento adicional em pesquisa e desenvolvimento relacionado à inteligência artificial em seu hub de Jiangyin, elevando os compromissos acumulados na China para USD 2 bilhões desde 2015.

- Março de 2025: A Sichuan Zhuoqin New Materials Technology concluiu a Fase I de seu complexo de separadores para baterias de lítio em Qionglai, investindo CNY 60,8 bilhões (USD 8,4 bilhões) no que está previsto para ser a maior instalação de separadores de poliolefina em um único local do mundo.

- Março de 2025: A Toppan Holdings adquiriu 80% da especialista italiana em BOPP Irplast, importando tecnologia de biaxial simultâneo com superiores credenciais de reciclabilidade.

- Fevereiro de 2025: A GB 4806.15-2024, que rege os adesivos em contato com alimentos, entrou formalmente em vigor, exigindo testes de migração mais rigorosos para bobinas de BOPP laminadas.

Escopo do Relatório do Mercado de Filme BOPP da China

Os filmes BOPP (Filmes de Polipropileno Biorientado) são tipos de plástico flexível produzidos pelo estiramento do filme de polipropileno tanto na direção transversal quanto na direção da máquina. As aplicações do filme BOPP vão desde seu uso em embalagens, rotulagem e laminação. Os filmes BOPP são o substrato preferido para embalagens de alimentos devido às suas propriedades inerentes de barreira à umidade, alta clareza, capacidade de selagem, reprodução gráfica e apelo nas prateleiras, além da possibilidade de a embalagem ser uma estrutura monocamada/homogênea. Para embalagens de alimentos, é usado principalmente como um filme imprimível reverso termossoldável coextrudado. Na rotulagem, é preferido devido ao seu benefício de rendimento (menor densidade de 0,55 para efeito de casca de laranja em moldagem em molde), reciclabilidade com recipientes de PP, etc.

Os filmes BOPP têm uma forte demanda global, impulsionada pela expansão do setor de embalagens flexíveis. O escopo do estudo de mercado é limitado às aplicações de embalagem e rastreia a demanda por meio da receita derivada do consumo e das vendas de filme BOPP no mercado doméstico. O estudo também rastreia os efeitos das regulamentações e dos impulsionadores de mercado sobre o crescimento e os fatores que restringem o crescimento do mercado. O mercado é segmentado por verticais de usuário final (alimentação, bebidas, farmacêutico e médico, industrial e outros verticais de usuário final). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Transparente |

| Metalizado |

| Opaco / Branco |

| Perolado |

| Outro Tipo de Filme |

| < 15 µm |

| 15 – 30 µm |

| 30 – 45 µm |

| > 45 µm |

| Embalagem |

| Rotulagem e Envoltórios |

| Laminação |

| Fitas Autoadesivas |

| Outra Aplicação |

| Alimentação |

| Bebidas |

| Farmacêutico e Médico |

| Cuidados Pessoais e Cosméticos |

| Industrial |

| Outro Vertical de Usuário Final |

| Por Tipo de Filme | Transparente |

| Metalizado | |

| Opaco / Branco | |

| Perolado | |

| Outro Tipo de Filme | |

| Por Espessura | < 15 µm |

| 15 – 30 µm | |

| 30 – 45 µm | |

| > 45 µm | |

| Por Aplicação | Embalagem |

| Rotulagem e Envoltórios | |

| Laminação | |

| Fitas Autoadesivas | |

| Outra Aplicação | |

| Por Vertical de Usuário Final | Alimentação |

| Bebidas | |

| Farmacêutico e Médico | |

| Cuidados Pessoais e Cosméticos | |

| Industrial | |

| Outro Vertical de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de filme BOPP da China em 2026?

O tamanho do mercado de filme BOPP da China é de USD 2,12 bilhões em 2026 e está projetado para atingir USD 2,7 bilhões até 2031.

Qual é a taxa de crescimento esperada dos filmes BOPP da China até 2031?

O mercado está previsto para expandir a um CAGR de 4,96% de 2026 a 2031.

Qual tipo de filme está crescendo mais rapidamente na China?

O filme BOPP metalizado é o tipo de crescimento mais rápido, com um CAGR esperado de 6,23% até 2031.

Qual vertical de usuário final oferece o maior potencial de crescimento?

As embalagens farmacêuticas e médicas apresentam o maior CAGR de 7,21%, graças às exigências mais rigorosas de segurança e à expansão da área da saúde.

Como as regulamentações estão influenciando o setor de BOPP da China?

Os novos padrões GB 4806.15-2024 elevam a conformidade de contato com alimentos, enquanto os mandatos de reciclagem impulsionam o desenvolvimento de filmes de material único e com conteúdo reciclado.

Onde está localizada a maior parte da capacidade de BOPP na China?

Jiangsu, Zhejiang e Guangdong detêm mais da metade da capacidade nacional, beneficiando-se da infraestrutura petroquímica estabelecida e do acesso portuário.

Página atualizada pela última vez em: