Tamanho e Participação do Mercado de Teto Solar Automotivo da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

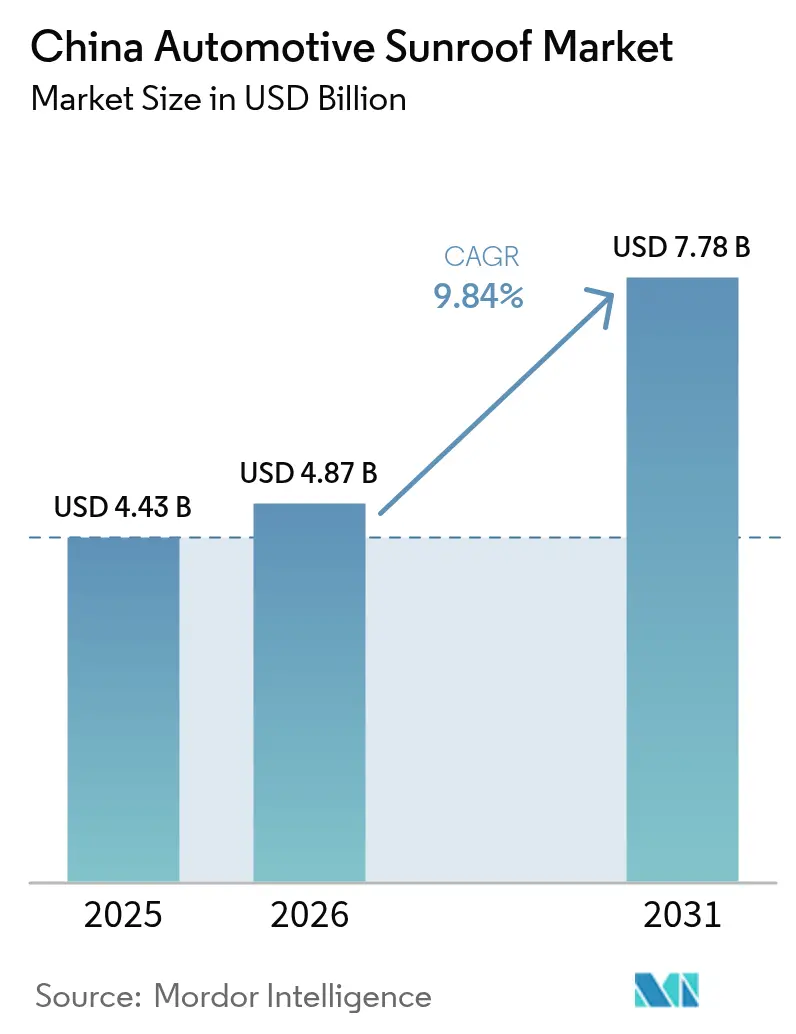

| Tamanho do mercado no ano base (2025) | 4.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Teto Solar Automotivo da China pela Mordor Intelligence

O tamanho do mercado de teto solar automotivo da China deverá crescer de USD 4,43 mil milhões em 2025 para USD 4,87 mil milhões em 2026, com previsão de atingir USD 7,78 mil milhões até 2031, a um CAGR de 9,84% no período 2026-2031. Os veículos de nova energia (NEV) estão a ser rapidamente adotados, as vendas de SUVs são robustas e os consumidores desejam cada vez mais funcionalidades premium para o habitáculo. Estas tendências impulsionaram as taxas de instalação para níveis que superam significativamente a média global. Os OEMs destacam agora de forma proeminente os grandes tetos de vidro como pontos de destaque tecnológico. Entretanto, as regulamentações de duplo crédito do governo garantem que os modelos BEV permaneçam em foco. A balança comercial foi notavelmente afetada pelas exportações, com um número substancial de módulos de teto enviados para o exterior em comparação com uma quantidade mínima importada. Esta disparidade evidencia a maturidade da cadeia de fornecimento doméstica. Uma concentração moderada no mercado capacita os fornecedores locais a rivalizar com os players globais, capitalizando a integração vertical, os benefícios de custo e as estratégias voltadas para a expansão na Europa.

Principais Conclusões do Relatório

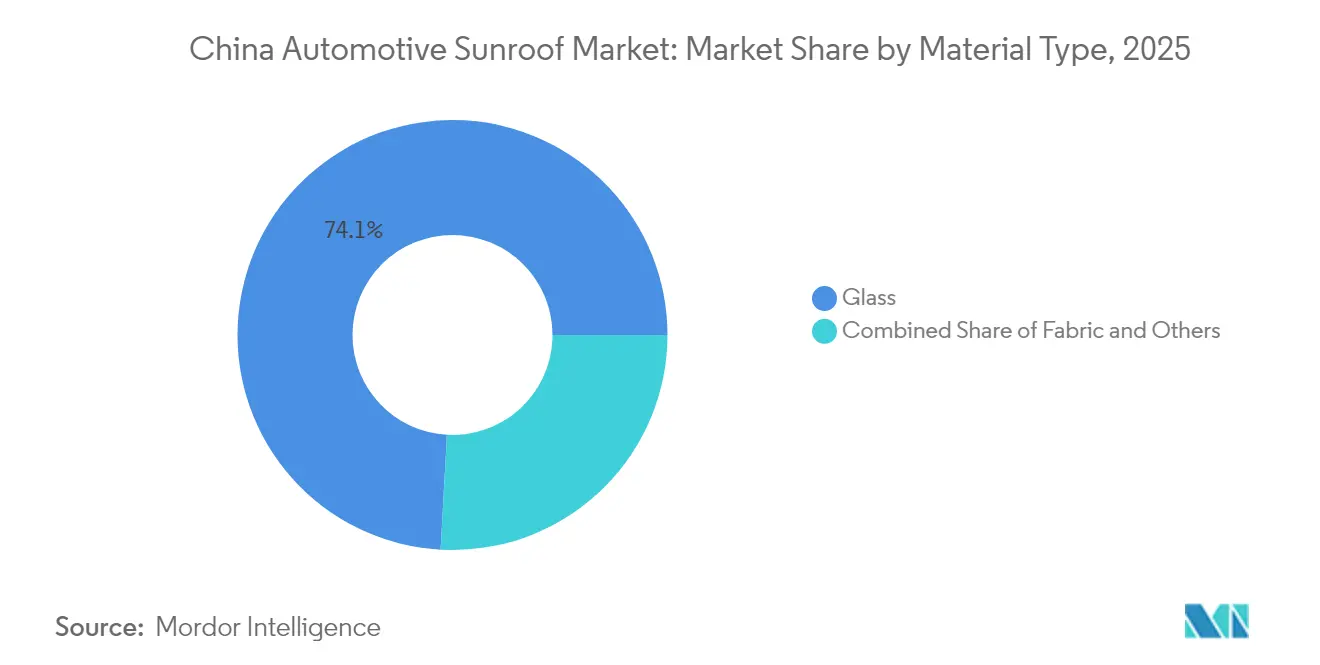

- Por material, o vidro manteve a liderança com 74,12% da participação do mercado de teto solar automotivo da China em 2025, enquanto as alternativas em tecido têm projeção de crescimento a um CAGR de 9,86% até 2031.

- Por tipo de sistema de teto solar, as configurações panorâmicas lideraram com uma participação de receita de 56,05% em 2025; o segmento tem projeção de avançar a um CAGR de 9,89% até 2031.

- Por tipo de operação, os mecanismos elétricos controlaram 82,95% da participação do mercado de teto solar automotivo da China em 2025, e também se espera que registem o maior CAGR projetado de 9,94% até 2031.

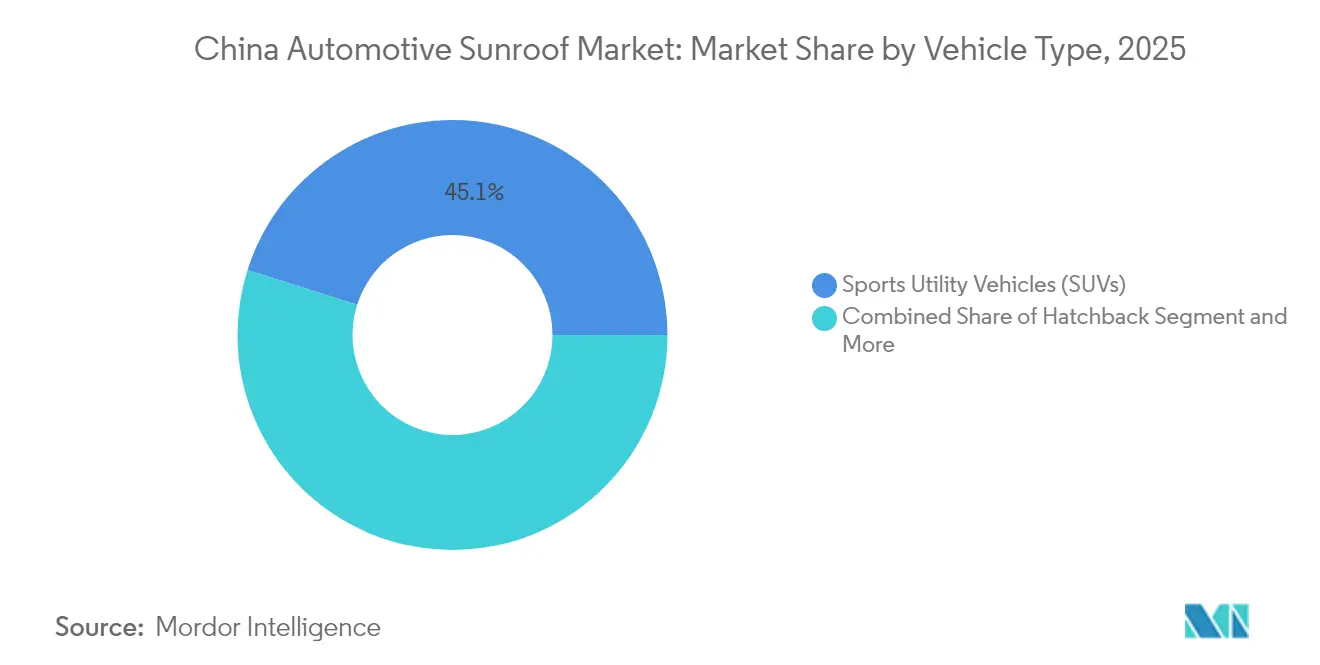

- Por tipo de veículo, os veículos utilitários desportivos representaram 45,12% do tamanho do mercado de teto solar automotivo da China em 2025 e estão preparados para crescer a um CAGR de 9,91% entre 2026 e 2031.

- Por propulsão, os veículos com motor de combustão interna detinham 60,74% do tamanho do mercado de teto solar automotivo da China em 2025, mas os BEVs têm previsão de registar um CAGR de 9,95% até ao final da década.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Teto Solar Automotivo da China

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da Procura dos Consumidores | +2.8% | Nacional, com ganhos iniciais nas cidades de Nível 1 | Médio prazo (2-4 anos) |

| Proliferação do Estilo de Carroçaria SUV | +2.1% | Nacional, mais forte nos mercados urbanos | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais para NEVs | +1.9% | Nacional, com concentração de políticas nas principais cidades | Longo prazo (≥ 4 anos) |

| Diferenciação dos OEMs | +1.6% | Nacional, com foco no segmento premium | Médio prazo (2-4 anos) |

| Vidro Low-E e Solar a Reduzir a Carga de Calor no Habitáculo | +1.2% | Nacional, com ênfase no sul da China | Longo prazo (≥ 4 anos) |

| Integração Vertical de Nível 2 a Reduzir os Custos dos Módulos | +0.4% | Nacional, com concentração em polos de fabricação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Procura dos Consumidores por Funcionalidades Premium em Veículos

Uma expressiva maioria dos clientes de veículos elétricos na China está disposta a pagar custos adicionais por tetos panorâmicos. Esta tendência, que reflete o aumento dos rendimentos disponíveis, é particularmente pronunciada entre os residentes urbanos mais jovens, que valorizam um ambiente de habitáculo aberto. As marcas de volume como a BYD e a Geely estão agora a equipar os seus modelos de grande consumo com vidro de rail a rail, conduzindo a um aumento notável das taxas de adoção globais quando esta funcionalidade é de série. Esta mudança no comportamento dos consumidores, outrora confinada aos segmentos de luxo, beneficia agora os OEMs com margens mais elevadas e assegura um crescimento de volume estável para os fornecedores no mercado de teto solar da China.

Proliferação do Estilo de Carroçaria SUV com Elevada Penetração de Teto Solar

Em 2024, os SUVs constituem uma parcela significativa da procura em unidades e estão a registar um crescimento robusto, impulsionado pelo seu design de linha de teto que acomoda aberturas maiores. Os acabamentos premium de SUVs demonstram taxas de penetração muito mais elevadas em comparação com os seus homólogos sedã. Os fabricantes domésticos priorizam a integração panorâmica durante a fase de conceção da plataforma, resultando em habitáculos mais espaçosos e luminosos. A mudança nas preferências dos consumidores para funcionalidades orientadas para a família continua a sustentar a forte procura no mercado de teto solar automotivo da China.

Incentivos Governamentais para Veículos de Nova Energia (NEV) a Favorecer os Tetos de Vidro Panorâmico

O sistema de duplo crédito da China e os subsídios de compra pressionam os OEMs a elevar os interiores dos veículos elétricos e a diferenciar-se através de sinais tecnológicos visíveis. Os tetos panorâmicos, especialmente os que incorporam películas de captação solar, alinham-se com os objetivos nacionais de descarbonização e qualificam para incentivos locais complementares em megalópoles como Xangai e Shenzhen [1]"Atualização da Política de Duplo Crédito para NEVs 2025," Ministério da Indústria e Tecnologia da Informação, miit.gov.cn . O efeito de atração resultante amplifica a penetração de BEVs e consolida o momentum da procura a longo prazo.

Diferenciação dos OEMs Através do Conforto e da Estética

Desde a NIO até à SAIC-Volkswagen, as marcas recorrem ao envidraçamento panorâmico para se destacar em segmentos saturados. O escurecimento eletrocrómico, a iluminação ambiente e as células solares integradas permitem uma precificação premium sem exigir a reformulação dos principais sistemas mecânicos. A estratégia melhora as pontuações de satisfação dos clientes, aumenta a intenção de recompra e reforça a posição competitiva da empresa no mercado de teto solar automotivo da China.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Recalls por Estilhaçamento/Infiltração de Teto Solar | -1.8% | Nacional, com concentração no segmento premium | Curto prazo (≤ 2 anos) |

| Penalização de Peso a Reduzir a Autonomia dos Veículos Elétricos | -1.2% | Nacional, com foco no segmento BEV | Médio prazo (2-4 anos) |

| Designs de Para-brisas Panorâmico | -0.8% | Nacional, com concentração no segmento de luxo | Médio prazo (2-4 anos) |

| Normas de Envidraçamento GB/T Mais Rigorosas | -0.6% | Nacional, com impacto nos fornecedores PME | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recalls por Estilhaçamento/Infiltração de Teto Solar a Prejudicar a Confiança nos OEMs

Incidentes de grande repercussão, como o desprendimento de vidro do Polestar 3 e as falhas de drenagem nos modelos Golf da FAW-Volkswagen, abalaram a confiança dos consumidores. A Administração Estatal para a Regulação do Mercado da China reforçou a aplicação das normas de envidraçamento ao abrigo da GB 9656-2021, aumentando o risco de recall e os custos de garantia para os fabricantes de automóveis [2]"Medidas de Gestão de Recalls para Produtos Automóveis," Administração Estatal para a Regulação do Mercado, samr.gov.cn . Os danos reputacionais podem travar a adoção nos segmentos premium e afetar o crescimento global.

Penalização de Peso a Reduzir a Autonomia dos Veículos Elétricos e a Eficiência de Combustível

À medida que as melhorias na densidade energética das baterias estagnam, o peso adicional dos módulos panorâmicos torna-se uma preocupação significativa. Este peso é particularmente crítico para os BEVs compactos destinados a pendulares urbanos; mesmo uma pequena redução pode diminuir a autonomia homologada e colocar em risco a elegibilidade para subsídios governamentais. Embora tenham sido introduzidas estruturas de baixo peso e painéis compósitos, estes ainda não atingiram economias de escala no setor de teto solar automotivo da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Vidro Impulsiona o Posicionamento Premium

O vidro deteve uma participação de 74,12% em 2025, ancorando uma imagem premium e beneficiando da rápida adoção do vidro Low-E. Este material contribuiu de forma significativa para o tamanho do mercado de teto solar automotivo da China em 2025, sublinhando a sua importância comercial. O investimento intensivo da Fuyao Glass ajuda a satisfazer a crescente procura dos OEMs enquanto reduz os custos por unidade. As lâminas eletrocrómicas avançadas, produzidas em massa através de uma cooperação entre a Ambilight e a NIO, oferecem uma gama de escurecimento de 40 vezes, reforçando a sua liderança na indústria do vidro.

Os tetos em tecido atendem a compradores sensíveis ao custo, expandindo-se a um CAGR de 9,86%, mas ainda representando uma participação minoritária. Oferecem menor peso e menor custo de instalação, tornando-os viáveis para veículos elétricos compactos. Os substratos compósitos e híbridos permanecem em fase exploratória, mas mostram potencial na integração de células solares e camadas de opacidade variável, podendo remodelar as curvas de procura futuras no mercado de teto solar automotivo da China.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Sistema de Teto Solar: Os Sistemas Panorâmicos Lideram a Onda de Inovação

As unidades panorâmicas detiveram uma participação de 56,05% em 2025, traduzindo-se em mais de 4 milhões de instalações. O seu CAGR de 9,89% supera todos os outros formatos, à medida que os consumidores procuram vistas amplas e melhor ventilação. Os mecanismos de nova geração de rail a rail proporcionam uma transparência de quase todo o teto sem comprometer a rigidez à torção, cumprindo assim as normas de esmagamento GB 26134-2024 atualizadas.

As variantes embutidas e de inclinação e deslizamento permanecem relevantes em sedãs e compactos, mas o seu crescimento é mais lento. Os tipos spoiler mantêm-se como nicho nos modelos desportivos. A fábrica de Jiaxing da Webasto fabrica soluções de deslizamento externo adaptadas para os SUVs locais. Exporta-as para o Sudeste Asiático, indicando que a engenharia chinesa pode influenciar a linguagem de design global no mercado de teto solar automotivo da China.

Por Tipo de Operação: Os Sistemas Elétricos Refletem a Liderança na Eletrificação

Os acionamentos elétricos representaram 82,95% das unidades expedidas em 2025, refletindo as expectativas dos consumidores por conveniência de toque único. Também se projeta um crescimento robusto a um CAGR de 9,94% até 2031, impulsionado pelo controlo por voz integrado, aplicações para smartphone e funções de fecho automático baseadas em sensores.

A operação manual mantém relevância nos modelos de baixo custo e nas adaptações pós-venda, preferida pelos compradores de frotas que visam minimizar a complexidade de reparação. As melhorias de segurança — como a proteção contra engate, a deteção de chuva e o override de emergência — solidificam a conformidade regulatória e sublinham por que razão os sistemas elétricos permanecerão dominantes apesar dos prémios de preço marginais.

Por Tipo de Veículo: Os Veículos Utilitários Desportivos Impulsionam a Expansão do Mercado

Os veículos utilitários desportivos contribuíram com uma participação de 45,12% em 2025 e têm projeção de crescimento a um CAGR de 9,91%, resultando em múltiplos tetos adicionais até 2031. O assento elevado e a altura interior aumentam o valor experiencial dos tetos panorâmicos, tornando-os uma opção padrão para os compradores de família. O envidraçamento de rail a rail melhora a luz natural nos bancos traseiros, um argumento de venda enfatizado no marketing do BYD Song L e do Geely Boyue L.

Os sedãs e hatchbacks representam cerca de um terço da procura, mas sofrem de limitações espaciais que restringem o comprimento do seu vidro. Os MPVs dependem de casos de utilização de transporte de luxo e permanecem estáveis. Os cupês desportivos e os descapotáveis mantêm volumes limitados, mas apresentam integrações de vanguarda, como spoilers eletrocrómicos, reforçando os efeitos de halo de marca no mercado de teto solar automotivo da China.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Propulsão do Veículo: Os Veículos Elétricos a Bateria Emergem como Motor de Crescimento

As plataformas de motor de combustão interna ainda ocupam 60,74% das instalações de 2025. No entanto, os BEVs representam o segmento de crescimento mais rápido com um CAGR de 9,95%, adicionando numerosos tetos incrementais até 2031. Os mandatos governamentais que visam uma penetração de dois quintos de NEVs encorajam os OEMs a incluir funcionalidades premium, incluindo vidro de comprimento total, para diferenciar os acabamentos elétricos.

O vidro com células solares integradas facilita o carregamento auxiliar e a mitigação do calor, estendendo assim a autonomia de condução percebida. Os veículos híbridos e híbridos plug-in servem como veículos de transição, com uma taxa de crescimento anual moderada inferior a um quinto. À medida que os preços dos BEVs caem, a sua participação no mercado automóvel da China alargará dos segmentos premium para os de grande consumo, acelerando a difusão da tecnologia.

Análise Geográfica

As províncias costeiras orientais lideram tanto na produção como no consumo. Em Jiangsu, Zhejiang e Guangdong, empresas como a Webasto e a Fuyao, juntamente com vários fornecedores de Nível 2, oferecem aos OEMs vantagens em logística e custos de frete reduzidos. Estas províncias apresentam elevadas taxas de penetração de teto solar em veículos premium, posicionando-as como percursoras no design automotivo.

Nas metrópoles de Nível 1 — Pequim, Xangai, Guangzhou e Shenzhen — uma proporção significativa de veículos premium incorpora tetos solares, com uma preferência crescente por painéis eletrocrómicos. O aumento dos rendimentos disponíveis e as regulamentações de tráfego que favorecem os veículos de nova energia (NEVs) abrem caminho para a rápida adoção de tetos solares. Os inquéritos indicam que os consumidores nestas cidades estão dispostos a pagar um prémio por upgrades eletrocrómicos, o que é notavelmente superior à média nacional.

Embora os centros urbanos de Nível 2, como Chengdu, Hangzhou e Wuhan, tenham uma penetração de teto solar comparativamente mais baixa, estão a recuperar rapidamente, impulsionados por financiamentos favoráveis ao crédito e promoções para NEVs. Embora as províncias ocidentais fiquem para trás, os projetos de infraestrutura em curso e as expansões de fábricas em Chongqing e Xi'an estão a racionalizar as cadeias de fornecimento, sinalizando potencial crescimento para o mercado de teto solar automotivo da China.

Panorama Competitivo

O setor apresenta uma concentração moderada. A Webasto lidera, apoiando-se na sua megafábrica de Jiaxing e na I&D localizada para adaptar módulos aos SUVs chineses. A Inalfa, agora sob a BAIC Hainachuan, detém uma sólida participação através de sinergias de joint venture [3]"Ficha Técnica da Fábrica de Jiaxing," Webasto Group, webasto-group.com . Recentemente, a concorrente doméstica Yutian Guanjia conquistou uma participação de mercado significativa, capitalizando as suas forças de integração vertical em estampagem, envidraçamento e eletrónica para reduzir os custos dos sistemas.

Os novos participantes locais beneficiam de liderança em custos e ciclos de iteração rápidos. Fornecedores como a Ambilight e a Wicue, especializados em películas eletrocrómicas e PDLC, melhoram as ofertas de funcionalidades para os OEMs. Num esforço para contrariar a concorrência doméstica e capitalizar as receitas em moeda estrangeira, a maioria dos principais fabricantes chineses de tetos está a investir em instalações europeias, sublinhando as suas ambições globais.

A Webasto está prestes a estrear tetos panorâmicos sem travessa transversal no Auto Shanghai num futuro próximo, uma medida que privilegia a visibilidade total em vidro para os BEVs. Enquanto isso, a expansão de capacidade em grande escala da Fuyao não só garante vidro float e revestimentos a montante, como também assegura margens de lucro fixas. Os registos de patentes da XPeng sobre controlos de janelas inteligentes e suportes de sensores ADAS sublinham a crescente importância da integração de software no panorama competitivo do setor de teto solar automotivo da China.

Líderes do Setor de Teto Solar Automotivo da China

AISIN SEIKI Co. Ltd

Inalfa Roof Systems Group B.V.

Yachiyo Industry Co. Ltd

Inteva Products LLC

Webasto Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Webasto apresentou um módulo de teto BEV abrível no Auto Shanghai que elimina as travessas transversais tradicionais para maximizar a transparência e a altura interior.

- Março de 2025: A Argotec e a Miru apresentaram um módulo de teto eletrocrómico de dimensão recorde utilizando intercalares de poliuretano termoplástico para comprovar a escalabilidade industrial para grandes aplicações de vidro inovadoras.

Âmbito do Relatório do Mercado de Teto Solar Automotivo da China

| Vidro |

| Tecido |

| Outros |

| Embutido |

| Inclinação e Deslizamento |

| Panorâmico |

| Pop-Up / Spoiler |

| Elétrico |

| Manual |

| Hatchback |

| Sedã |

| Veículos Utilitários Desportivos (SUVs) |

| Veículos Multiusos (MPVs) / Outros |

| Motores de Combustão Interna (MCIs) |

| Veículos Elétricos a Bateria (BEVs) |

| Veículos Elétricos Híbridos (HEVs) |

| Veículos Híbridos Plug-in (PHEVs) |

| Por Tipo de Material | Vidro |

| Tecido | |

| Outros | |

| Por Tipo de Sistema de Teto Solar | Embutido |

| Inclinação e Deslizamento | |

| Panorâmico | |

| Pop-Up / Spoiler | |

| Por Tipo de Operação | Elétrico |

| Manual | |

| Por Tipo de Veículo | Hatchback |

| Sedã | |

| Veículos Utilitários Desportivos (SUVs) | |

| Veículos Multiusos (MPVs) / Outros | |

| Por Propulsão do Veículo | Motores de Combustão Interna (MCIs) |

| Veículos Elétricos a Bateria (BEVs) | |

| Veículos Elétricos Híbridos (HEVs) | |

| Veículos Híbridos Plug-in (PHEVs) |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de teto solar automotivo da China?

O mercado está avaliado em USD 4,87 mil milhões em 2026 e está no caminho para atingir USD 7,78 mil milhões até 2031.

A que ritmo está a crescer a procura de tetos solares panorâmicos?

Os sistemas panorâmicos estão a expandir-se a um CAGR de 9,89% até 2031, bem acima do ritmo global do mercado.

Qual categoria de veículo instala tetos solares com maior frequência?

Os SUVs lideram com uma participação de 45,12% em 2025 e mantêm-se como o estilo de carroçaria de crescimento mais rápido a um CAGR de 9,91%.

Por que razão os mecanismos de teto solar elétrico são tão dominantes?

Os acionamentos elétricos detêm uma participação de 82,95% porque os compradores chineses esperam uma operação automática de toque único, e os OEMs integram controlo por voz ou aplicação para acrescentar valor.

Como é que os recalls de qualidade afetam o crescimento do mercado?

Os recalls relacionados com o desprendimento de vidro e infiltrações podem reduzir até 1,8 pontos percentuais do CAGR previsto, ao prejudicar a confiança dos consumidores e provocar uma regulamentação mais rigorosa.

Que empresas estão a ganhar participação no espaço de teto solar da China?

A Webasto mantém a liderança, mas a fornecedora doméstica Yutian Guanjia aumentou uma participação significativa em 2025, combinando integração vertical com preços competitivos.

Página atualizada pela última vez em: