Tamanho e Participação do Mercado de Data Centers Otimizados por Inteligência Artificial (IA) da China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

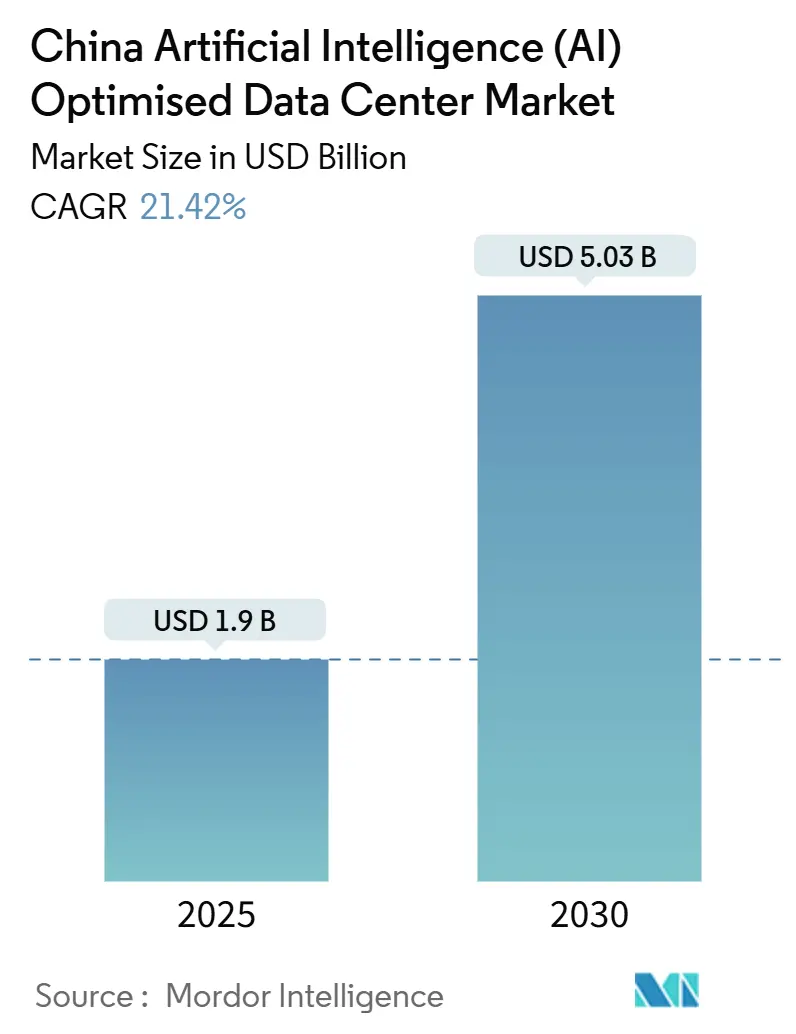

| Tamanho do Mercado (2025) | 1.9 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.03 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 21.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers Otimizados por Inteligência Artificial (IA) da China por Mordor Intelligence

O tamanho do mercado de data centers de inteligência artificial da China está atualmente avaliado em USD 1,90 bilhão, e a previsão é que alcance USD 5,03 bilhões até 2030, sustentado por uma CAGR de 21,42%. O crescimento é impulsionado por iniciativas de IA apoiadas pelo governo, conformidade obrigatória com a soberania de dados e a implementação acelerada de aceleradores de IA domésticos que favorecem arquiteturas de computação heterogênea. Clusters de GPU de alta densidade com resfriamento líquido estão se tornando o padrão de projeto à medida que os provedores buscam metas de eficiência no uso de energia (PUE) abaixo de 1,2. A adoção de colocalização está crescendo rapidamente porque as empresas estão reduzindo os orçamentos de capital enquanto ainda exigem acesso ao hardware de IA mais recente. Investimentos paralelos em integração de energia renovável e expansões nas províncias ocidentais estão alinhados com o plano nacional "Dados do Leste, Computação do Oeste", que direciona as cargas de trabalho para centros de energia de baixo carbono. A intensidade competitiva é moderada: hiperescalas como Alibaba Cloud, Tencent Cloud e Huawei Cloud dominam, mas especialistas regionais conquistam participação com propostas de computação de borda e energia verde.

Principais Conclusões do Relatório

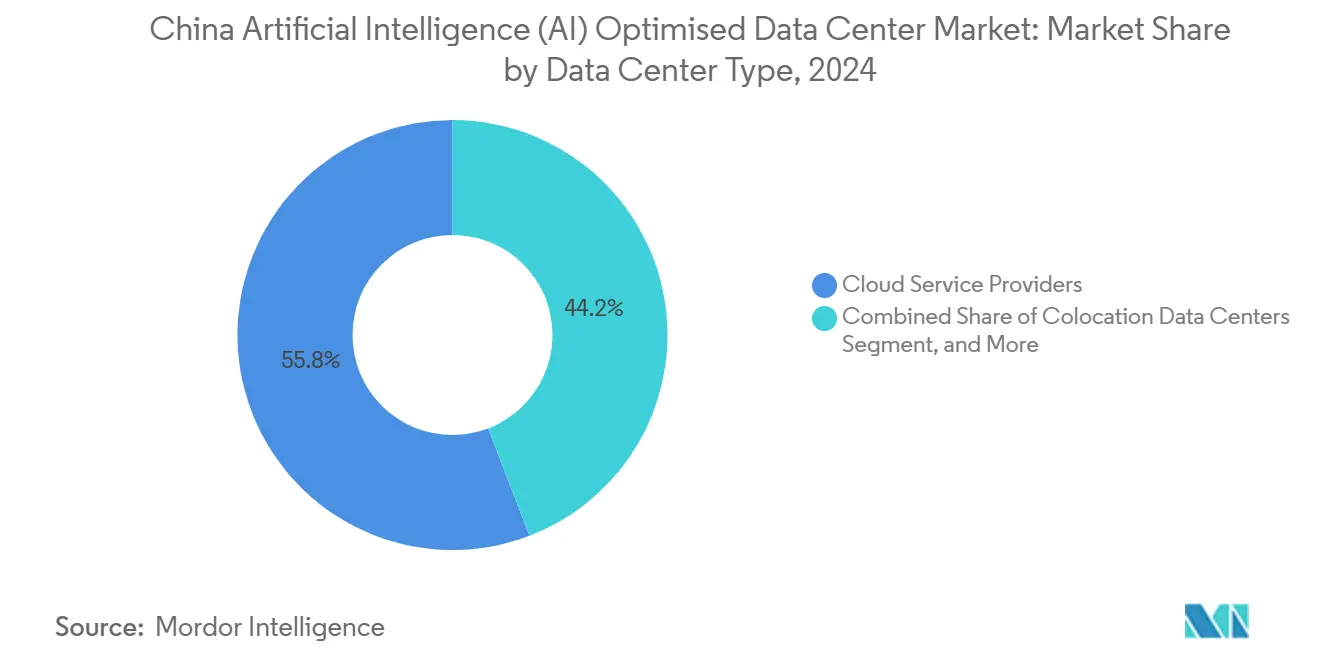

- Por tipo de data center, os Provedores de Serviços em Nuvem lideraram com 55,82% da participação do mercado de data centers de inteligência artificial da China em 2024, enquanto os Data Centers de Colocalização estão avançando a uma CAGR de 23,23% até 2030.

- Por componente, o software representou 45,83% do tamanho do mercado de data centers de inteligência artificial da China em 2024; o hardware deve expandir a uma CAGR de 22,67% entre 2025-2030.

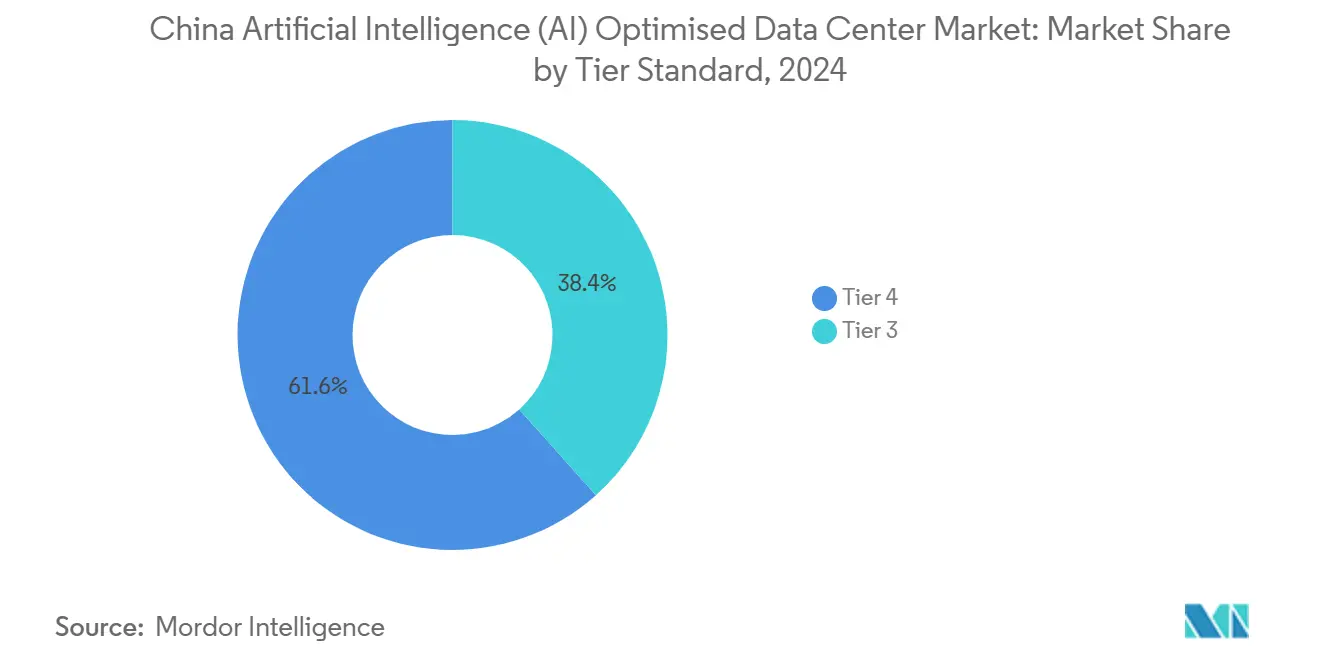

- Por padrão de nível, as instalações de Nível IV detinham 61,63% da participação de receita em 2024 no mercado de data centers de inteligência artificial da China, enquanto as implantações de Nível III registram a CAGR mais rápida de 23,77% até 2030.

- Por setor de usuário final, TI e ITES capturaram 33,82% do tamanho do mercado de data centers de inteligência artificial da China em 2024; Internet e Mídia Digital é o segmento de crescimento mais rápido com uma CAGR de 22,45% até 2030.

Tendências e Perspectivas do Mercado de Data Centers Otimizados por Inteligência Artificial (IA) da China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação rápida de clusters de GPU de alta densidade por hiperescalas chinesas | +4.2% | Nacional, concentrado no Leste e Norte da China | Médio prazo (2-4 anos) |

| Subsídios governamentais e incentivos para data centers verdes em cidades de segundo nível | +3.8% | Sudoeste e Noroeste da China principalmente | Longo prazo (≥ 4 anos) |

| Aumento do silício de IA proprietário impulsionando a demanda por computação heterogênea | +3.5% | Nacional, com centros de fabricação no Leste da China | Médio prazo (2-4 anos) |

| Regras obrigatórias de soberania de dados repatriando cargas de trabalho de IA | +2.9% | Nacional, aplicação mais intensa nas cidades de primeiro nível | Curto prazo (≤ 2 anos) |

| Expansão de zonas de borda 5G com latência ultrabaixa para inferência de IA em tempo real | +2.1% | Leste e Sul da China inicialmente, expandindo-se para todo o país | Médio prazo (2-4 anos) |

| Metas agressivas de PUE impulsionando retrofits de resfriamento líquido | +1.8% | Nacional, priorizando a região Pequim-Tianjin-Hebei | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implantação rápida de clusters de GPU de alta densidade por hiperescalas chinesas

Os provedores de nuvem hiperescala redesenharam as salas de servidores para acomodar aceleradores de IA domésticos que já potencializam quase metade das tarefas de treinamento de modelos de linguagem de grande porte (LLM). A Huawei sozinha implementou 2.500 petaflops de computação de IA em 20 cidades, e seus chips Ascend 910B requerem resfriamento líquido e interconexões personalizadas que diferem dos layouts de GPU legados. A mudança está direcionando os operadores para racks heterogêneos que combinam múltiplos tipos de aceleradores dentro do mesmo domínio de energia para garantir a continuidade do fornecimento. Os operadores relatam economias de energia de 30-40% após a substituição do resfriamento a ar por sistemas de imersão ou placa fria, liberando margem de energia para computação adicional.[1]Huawei Technologies, "计算2030," Huawei, huawei.com

Subsídios governamentais e incentivos para data centers verdes em cidades chinesas de segundo nível

A Comissão Nacional de Desenvolvimento e Reforma (NDRC) oferece pacotes de terrenos, incentivos fiscais e financiamento a taxas reduzidas para projetos de data centers que sejam instalados conjuntamente com ativos de geração de energia renovável. O plano de Qinghai para elevar os limites de autoconsumo fotovoltaico de 40 MW para 100 MW por campus ilustra como as províncias ocidentais competem por cargas de trabalho de IA.[2]Congresso Popular da Província de Qinghai, "关于清洁能源与算力融合发展的建议", qhrd.gov.cn A política amplia as zonas de integração fonte-rede-carga-armazenamento para 500 km, permitindo que operadores em Xining ou Yushu aproveitem híbridos hidro-solares e alcancem >80% de utilização de energia verde obrigatória para construções em 2025.[3]Comissão Nacional de Desenvolvimento e Reforma, "关于新增算力布局的指导意见," ndrc.gov.cn

Aumento do silício de IA proprietário impulsionando a demanda por racks de computação heterogênea

Os chips Huawei Ascend, Baidu Kunlun, Cambricon e Biren impõem, cada um, envelopes exclusivos de consumo de energia e resfriamento, obrigando as instalações a adotar formatos de rack de sled aberto e unidades de distribuição de energia programáveis. As incertezas na cadeia de suprimentos decorrentes da variabilidade no rendimento das fundições levam os operadores a diversificar o fornecimento de chips e a superprovisionamento de buffers de capacidade. As camadas de orquestração de software devem gerenciar conjuntos de ferramentas distintos enquanto sustentam os links de baixa latência e alta largura de banda essenciais para o treinamento distribuído de IA.

Regras obrigatórias de soberania de dados repatriando cargas de trabalho de IA para instalações domésticas

As avaliações de segurança para transferências transfronteiriças agora abrangem conjuntos de dados pessoais, financeiros e do setor público, forçando empresas multinacionais a ancorar cargas de trabalho de IA em instalações no território continental. Ofertas de nuvem soberana que integram auditorias de conformidade, gerenciamento de chaves de criptografia e suporte localizado ganham preferência entre setores regulamentados. Nós de borda distribuídos garantem que a inferência para aplicações globais permaneça dentro do território chinês sem exceder os orçamentos de latência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites nacionais de consumo de energia restringindo novas licenças na região Pequim-Tianjin-Hebei | -2.8% | Região Pequim-Tianjin-Hebei especificamente | Curto prazo (≤ 2 anos) |

| Restrições de exportação de GPU dos EUA prolongando os ciclos de fornecimento de aceleradores de IA | -2.1% | Nacional, afetando todos os principais operadores | Médio prazo (2-4 anos) |

| Instabilidade da rede elétrica nas províncias ocidentais complicando a localização de data centers de IA em grande escala | -1.4% | Noroeste e Sudoeste da China principalmente | Longo prazo (≥ 4 anos) |

| Aumento das penalidades por escassez de água desestimulando a adoção de resfriamento evaporativo | -0.9% | Norte da China e regiões ocidentais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites nacionais de consumo de energia restringindo novas licenças na região Pequim-Tianjin-Hebei

Os governos locais congelaram as aprovações de data centers em grande escala para cumprir as metas de duplo carbono, reduzindo a oferta no mercado de racks mais lucrativo da China. Os operadores existentes utilizam retrofits de eficiência e descarregamento de borda para maximizar os envelopes de energia autorizados. A escassez de capacidade eleva os prêmios de preços em 20-30% acima das províncias sem restrições e acelera a migração de trabalhos de treinamento em lote para centros do oeste.[4]Escritório Municipal de Dados de Pequim, "培育壮大绿色算力," data.beijing.gov.cn

Restrições de exportação de GPU dos EUA prolongando os ciclos de fornecimento de aceleradores de IA

Os controles de exportação dobraram os prazos de aquisição para 6-12 meses, obrigando os provedores a fixar previsões de demanda e manter estoques de reserva mais elevados. Estratégias de dupla fonte combinam aceleradores estrangeiros restritos com alternativas domésticas que agora atingem 80% do desempenho dos principais modelos. A política acelera a alocação de capital para ecossistemas de chips domésticos, mas reduz a flexibilidade de aquisição no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: A Colocalização Impulsiona o Compartilhamento de Infraestrutura

As instalações de colocalização capturaram 23,23% das adições de nova capacidade em 2024 e estão previstas para superar o mercado mais amplo de data centers de inteligência artificial da China a uma CAGR de 23,23%. A mudança reflete orçamentos que estão migrando de despesas de capital para despesas operacionais previsíveis, à medida que as empresas priorizam o acesso rápido a racks prontos para IA e resfriamento avançado. Os Provedores de Serviços em Nuvem ainda dominam a capacidade instalada total com 55,82% de participação no mercado de data centers de inteligência artificial da China, respaldados pelas pilhas verticalmente integradas de nuvem a chip das hiperescalas.

As empresas combinam cada vez mais nós de colocalização com planos de controle de nuvem pública para contornar as restrições de licenças de energia em Pequim, mantendo interconexões de baixa latência para inferência em tempo real. Provedores como GDS Holdings pré-instalam pods de IA com resfriamento líquido, permitindo que os clientes ativem blocos de 8 GPUs em poucos dias. O tamanho do mercado de data centers de inteligência artificial da China para implantações de colocalização deve mais do que triplicar até 2030, à medida que a complexidade regulatória e os ciclos de atualização tecnológica se encurtam.

Por Componente: A Aceleração de Hardware Impulsiona a Transformação da Infraestrutura

Os gastos com hardware vão expandir a uma CAGR de 22,67%, mais rapidamente do que o mercado mais amplo de data centers de inteligência artificial da China, à medida que o treinamento de IA generativa eleva os envelopes de energia dos racks acima de 30 kW. Embora o Software tenha detido 45,83% da participação de receita em 2024, a mudança para silício de IA proprietário e malhas de baixa latência eleva os gastos com servidores, redes e resfriamento.

Os subsistemas de distribuição de energia e resfriamento representam coletivamente a fatia de hardware de crescimento mais rápido, refletindo os mandatos de PUE e as tendências de densidade de rack. Memória de alta largura de banda, fotônica de silício e switches de 800 Gbps entram nas listas principais de materiais. A receita de serviços acompanha a complexidade do hardware: as empresas de integração agrupam ajuste em nível de chip, migração de cargas de trabalho e documentação de conformidade como ofertas gerenciadas, sustentando uma CAGR estável de meados dos dois dígitos dentro do setor de data centers de inteligência artificial da China.

Por Padrão de Nível: O Nível III Ganha Terreno por Meio da Otimização de Custos

O Nível IV permaneceu a escolha preferida para treinamento de modelos de IA de missão crítica, representando 61,63% da capacidade de 2024. No entanto, o Nível III está previsto para registrar uma CAGR vigorosa de 23,77%, reduzindo a diferença à medida que o checkpointing, o treinamento distribuído e os recursos de redundância integrados ao software reduzem o risco de interrupção. O tamanho do mercado de data centers de inteligência artificial da China vinculado ao Nível III deve quase quintuplicar até 2030.

Os operadores realizam economias de capital de 30-40% ao reduzir um nível de redundância sem sacrificar os acordos de nível de serviço do cliente para tarefas menos sensíveis à latência. Os reguladores esclareceram os critérios de classificação de nível, oferecendo às empresas uma estrutura transparente de orçamento de risco e permitindo que os sites de zonas de borda se padronizem no Nível III com sobreposições de backup de rede regional.

Por Setor de Usuário Final: A Mídia Digital Acelera a Adoção de IA

As plataformas de mídia digital registram a maior velocidade de crescimento com uma CAGR de 22,45%, reduzindo a vantagem de TI e ITES, que detinha 33,82% da participação no mercado de data centers de inteligência artificial da China em 2024. Os fluxos de trabalho de geração de vídeo, feeds personalizados e moderação em tempo real demandam clusters com alta densidade de GPU e arrays de armazenamento de objetos de alto throughput.

As implantações de Manufatura e IoT Industrial enfatizam a inferência de borda para controle de qualidade e manutenção preditiva, gerando micro data centers dentro de instalações fabris. BFSI e Saúde mantêm um crescimento estável de dois dígitos à medida que os serviços de nuvem soberana conformes com regulamentos amadurecem, enquanto as cargas de trabalho do Governo e Defesa gravitam em direção a pilhas de silício doméstico para garantias de segurança exigidas pela política nacional.

Análise Geográfica

O Leste da China permanece o maior contribuinte regional para o tamanho do mercado de data centers de inteligência artificial da China, graças à densa presença empresarial, reservas de mão de obra qualificada e conectividade madura. Rígidas restrições de uso do solo e de energia motivam atualizações para resfriamento líquido e arranjos de rack em 2 andares que adicionam capacidade sem exceder os megawatts alocados. A região também atua como plano de controle para computação de IA executada nas províncias ocidentais por meio de linhas de UHV de baixa latência.

O Norte da China, ancorado pela região Pequim-Tianjin-Hebei, exerce preços premium porque as adições de capacidade ficam aquém da demanda sob as cotas regionais de carbono. Os operadores reduzem os valores de PUE abaixo de 1,15 por meio de circuitos de recuperação de calor que alimentam as redes de aquecimento municipal, enquanto os nós de borda nas províncias vizinhas lidam com o excesso de trabalhos de treinamento em lote.

O Sul da China, notavelmente Guangdong, aproveita as sinergias de manufatura para adotar IA na otimização da cadeia de suprimentos. A proximidade com Hong Kong suporta arquiteturas híbridas que segregam cargas de trabalho internacionais dos dados domésticos, um padrão de conformidade que ganha força entre empresas voltadas à exportação.

As províncias do Sudoeste, como Sichuan e Guizhou, capturam construções hiperescala com abundante energia hidrelétrica e climas mais frios que favorecem a economização de ar livre. As autoridades locais simplificam as licenças, concedem concessões de terrenos e garantem alocação de energia renovável, ajudando a sub-região a registrar a maior taxa de crescimento de racks instalados em todo o país. Os centros do Noroeste em Ningxia espelham essas vantagens, mas enfrentam preocupações com a estabilidade da rede elétrica que exigem soluções integradas de armazenamento.

O Nordeste da China fica atrás em capacidade absoluta, mas apresenta opcionalidade de crescimento à medida que os governos provinciais atraem infraestrutura digital para revitalizar as bases industriais. Espinhas dorsais de fibra melhoradas e tarifas preferenciais estão começando a atrair operadores de segunda geração que visam diversificar o risco geográfico.

Cenário Competitivo

A concentração de mercado permanece moderada: as três principais hiperescalas, Alibaba Cloud, Tencent Cloud e Huawei Cloud, mantêm uma participação significativa dos racks de IA implantados. No entanto, essa dinâmica cria oportunidades para especialistas regionais de colocalização e players afiliados a operadoras de telecomunicações conquistarem seus nichos. Esses líderes de mercado se diferenciam por meio de soluções verticalmente integradas que combinam chips de IA domésticos, pilhas de orquestração e acordos de compra de energia de baixo carbono. A Huawei avançou sua linha de servidores centrada no Ascend com circuitos de resfriamento líquido em rack e malhas de rede programáveis, enquanto a Alibaba está testando interconexões fotônicas de silício personalizadas para acelerar os tempos de treinamento de modelos com trilhões de parâmetros.

Os provedores regionais, como Shanghai AtHub, estão aproveitando sua expertise no retrofit de halls legados. Ao implantar banhos de imersão, alcançam níveis de PUE abaixo de 1,2 sem incorrer nos custos associados a desenvolvimentos em greenfield. Enquanto isso, as operadoras de telecomunicações como China Mobile e China Telecom estão utilizando sua extensa infraestrutura de fibra nacional, nós de troca e sites de MEC 5G para fornecer serviços de inferência distribuída agrupados.

No último ano, as iniciativas estratégicas incluíram a celebração de acordos de aquisição de energia renovável de vários anos, o estabelecimento de joint ventures com governos provinciais para desenvolver campi alimentados por energia hidrelétrica e o registro de patentes para designs de rack otimizados para IA que incorporam placas de resfriamento por mudança de fase integradas. O cenário competitivo é cada vez mais moldado pela necessidade de alinhar-se com os roteiros de silício doméstico e garantir a conformidade com as regulamentações de soberania de dados em evolução.

Líderes do Setor de Data Centers Otimizados por Inteligência Artificial (IA) da China

Alibaba Cloud

Tencent Cloud

Huawei Cloud

Baidu AI Cloud

GDS Holdings Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A China lançou o primeiro data center submarino comercial do mundo na costa da Província de Hainan. Esta instalação, aproveitando as propriedades naturais de resfriamento do oceano, reduz significativamente o consumo de energia enquanto abriga mais de 400 servidores de alto desempenho capazes de processar mais de 7.000 consultas de IA por segundo. Este desenvolvimento marca um passo revolucionário na infraestrutura de IA sustentável.

- Março de 2025: O setor de data centers de IA da China está enfrentando desafios significativos, pois muitas instalações permanecem subutilizadas. Até 80% dos recursos de computação recém-construídos estão ociosos, com operadores lutando para atrair clientes para aluguel de GPU. Os preços de aluguel de servidores Nvidia H100 caíram para 75.000 yuan por mês, refletindo uma queda acentuada na demanda. A mudança nas tendências de IA, impulsionada por modelos de raciocínio como o R1 da DeepSeek, alterou os requisitos de infraestrutura, deixando muitos data centers mal equipados para atender às necessidades atuais. Algumas instalações optam por permanecer ociosas para evitar perdas financeiras adicionais, e há especulações de que o governo chinês possa intervir para resolver os crescentes problemas no setor.

- Janeiro de 2025: A Huawei detalhou um roteiro para clusters da classe Z-FLOPS que requerem extensões de memória em escala de petabyte e aumentos de 30× na largura de banda de interconexão para suportar modelos generativos de próxima geração.

- Julho de 2024: A NDRC, o MIIT e a Administração Nacional de Energia lançaram o Plano de Ação Especial para o Desenvolvimento Verde e de Baixo Carbono de Data Centers, exigindo uso de energia verde acima de 80% para novos sites de nós centrais.

Escopo do Relatório do Mercado de Data Centers Otimizados por Inteligência Artificial (IA) da China

A pesquisa abrange o espectro completo das aplicações de IA em data centers, cobrindo instalações hiperescala, de colocalização, empresariais e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, rede, equipamentos de TI e outros. As tecnologias de software sob análise abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional. O estudo também avalia a distribuição geográfica dessas aplicações. Além disso, avalia a influência da IA nos objetivos de sustentabilidade e neutralidade de carbono. Um cenário competitivo abrangente é apresentado, detalhando os participantes do mercado envolvidos em infraestrutura de suporte à IA, abrangendo tanto hardware quanto software utilizados em vários tipos de data centers de IA. O tamanho do mercado é calculado em termos de receita gerada por provedores de produtos e soluções no mercado, e as previsões são apresentadas em Bilhões de USD para cada segmento.

| Provedores de Serviços em Nuvem |

| Data Centers de Colocalização |

| Empresarial / Local / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Tecnologia de Software | Aprendizado de Máquina |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e ITES |

| Internet e Mídia Digital |

| Operadoras de Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Manufatura e IoT Industrial |

| Governo e Defesa |

| Por Tipo de Data Center | Provedores de Serviços em Nuvem | |

| Data Centers de Colocalização | ||

| Empresarial / Local / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Hardwares | ||

| Tecnologia de Software | Aprendizado de Máquina | |

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor de Usuário Final | TI e ITES | |

| Internet e Mídia Digital | ||

| Operadoras de Telecomunicações | ||

| BFSI | ||

| Saúde e Ciências da Vida | ||

| Manufatura e IoT Industrial | ||

| Governo e Defesa | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de data centers de inteligência artificial da China em 2025?

O mercado está avaliado em USD 1,90 bilhão em 2025 e está projetado para atingir USD 5,03 bilhões até 2030.

Qual é a CAGR esperada para os data centers de IA chineses até 2030?

A taxa de crescimento anual composta é de 21,42% para o período de 2025-2030.

Qual segmento está crescendo mais rapidamente nos data centers de IA chineses?

As instalações de colocalização registram o maior crescimento com uma CAGR de 23,23%, refletindo o apetite empresarial por infraestrutura de IA compartilhada.

Por que as províncias ocidentais da China estão atraindo novos data centers de IA?

Energia renovável abundante, políticas fundiárias favoráveis e incentivos governamentais estão alinhados com a estratégia "Dados do Leste, Computação do Oeste".

Como os regulamentos de eficiência energética estão moldando o design dos data centers?

As metas de PUE abaixo de 1,2 obrigatórias estão acelerando os retrofits de resfriamento líquido e impulsionando a demanda por soluções de rack de alta densidade e eficiência energética.

Página atualizada pela última vez em: