Tamanho e Participação do Mercado de TPMS de Pós-Venda da China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.53 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TPMS de Pós-Venda da China por Mordor Intelligence

O tamanho do mercado de TPMS de pós-venda da China está projetado para crescer de USD 0,53 bilhão em 2025 para USD 0,61 bilhão em 2026, com previsão de atingir USD 1,20 bilhão até 2031, crescendo a um CAGR de 14,61% de 2026 a 2031. Nos últimos anos, os sensores TPMS diretos começaram a atingir o fim da vida útil de suas baterias seladas. Isso iniciou um ciclo de substituição, impulsionando uma demanda consistente no mercado de pós-venda. Concomitantemente, os caminhões pesados elétricos a bateria não apenas estão acelerando o desgaste dos pneus, mas também aumentando a importância do monitoramento de pressão em tempo real. Gigantes do comércio eletrônico como JD.com e Tmall Auto simplificaram a distribuição. Isso é evidente no aumento das vendas de monitores inteligentes de pneus no JD.com. O cenário competitivo é acirrado: inúmeros fabricantes exibem uma ampla gama de SKUs de TPMS no Made-in-China, com variados pontos de preço. Essa pressão de preços obriga tanto as marcas globais quanto as locais a se destacarem por meio de recursos de software aprimorados, maior vida útil da bateria e atualizações de firmware via OTA (over-the-air).

Principais Conclusões do Relatório

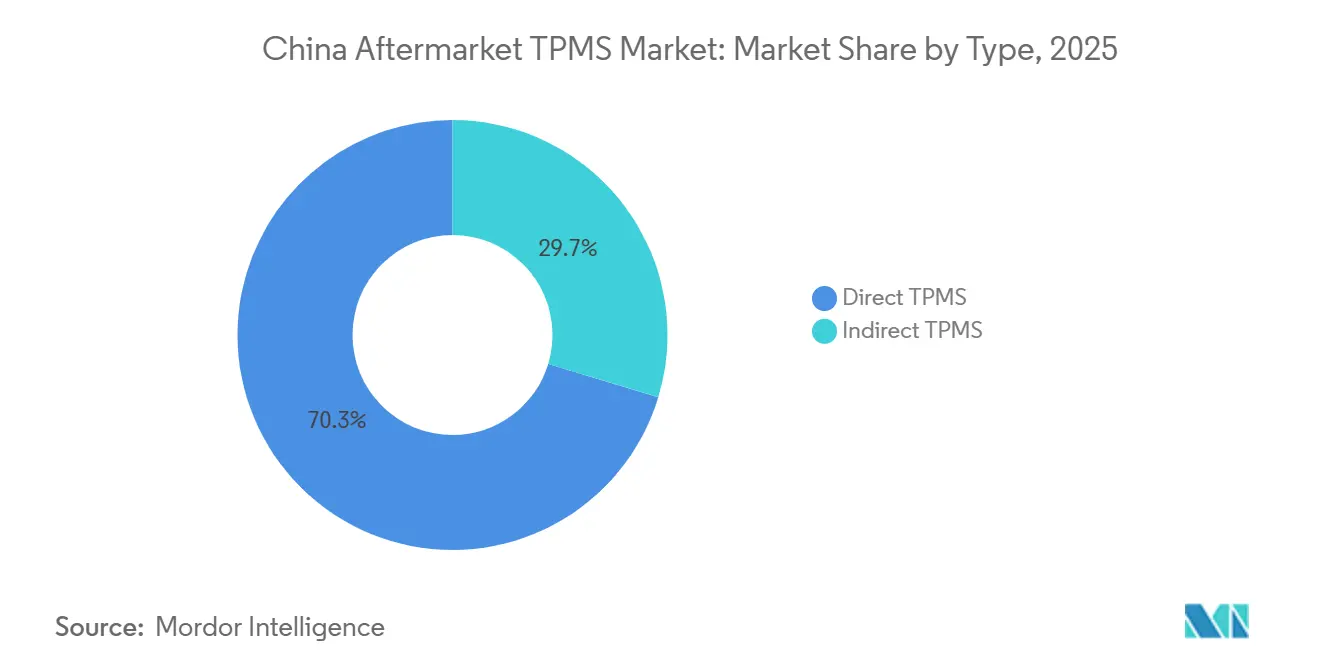

- Por tipo, os sistemas diretos lideraram o mercado de TPMS de pós-venda da China com uma participação de 70,33% em 2025; os sistemas indiretos são o segmento de crescimento mais rápido e têm previsão de expansão a um CAGR de 15,04% até 2031.

- Por integração tecnológica, as unidades independentes responderam por 71,46% da participação do mercado de TPMS de pós-venda da China em 2025, enquanto as soluções inteligentes ou conectadas têm projeção de crescimento a um CAGR de 17,11% até 2031.

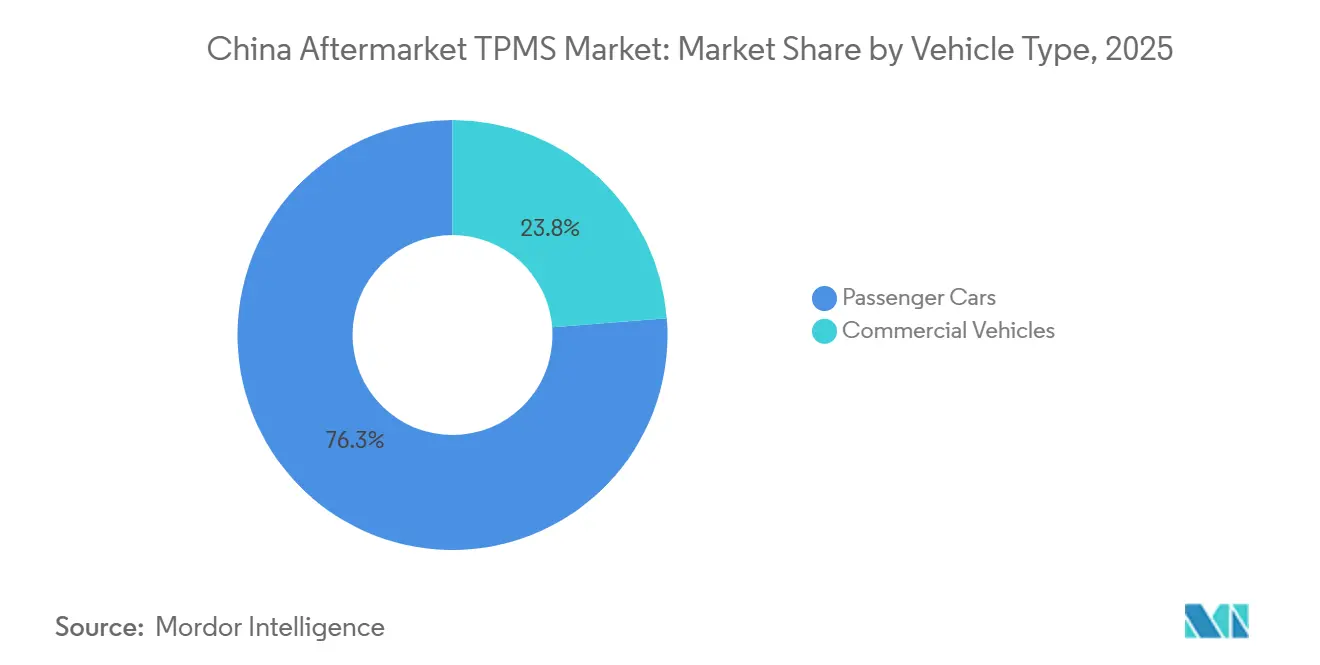

- Por categoria de veículo, os automóveis de passeio responderam por 76,25% da participação do mercado de TPMS de pós-venda da China em 2025, enquanto os veículos comerciais avançam a um CAGR de 15,85%, impulsionados pela crescente eletrificação e pelo apoio de subsídios.

- Por canal de distribuição, os pontos de venda offline retiveram 64,36% da participação do mercado de TPMS de pós-venda da China em 2025, enquanto as plataformas online estão se expandindo a um CAGR de 16,35% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de TPMS de Pós-Venda da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da Frota de Automóveis de Passeio e Ciclo de Substituição | +3.2% | Províncias do leste | Longo prazo (≥4 anos) |

| Obrigatoriedade de Instalação de TPMS Transborda para a Demanda de Retrofit | +2.8% | Cidades de Nível 1 e frotas nacionais | Médio prazo (2-4 anos) |

| Eletrificação Aumentando o Desgaste de Pneus em Frotas de Veículos Comerciais | +2.4% | Centros logísticos nacionais | Médio prazo (2-4 anos) |

| Expansão dos Canais de Peças por Comércio Eletrônico | +2.1% | Áreas urbanas em todo o país | Curto prazo (≤2 anos) |

| Maior Conscientização do Consumidor sobre Segurança | +1.9% | Regiões costeiras mais ricas | Médio prazo (2-4 anos) |

| Chip Doméstico de Um Único Componente de Silício Reduzindo os Preços dos Kits | +1.8% | Base de fabricação nacional | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Frota de Automóveis de Passeio e Ciclo de Substituição de Sensores

A China possui uma frota significativa de automóveis de passeio e continua a adicionar veículos anualmente. Os carros vendidos nos últimos anos são equipados com baterias de lítio seladas, que normalmente duram vários anos. Isso levará a uma substancial onda de substituição no futuro, adicionando milhões de sensores à demanda anual do mercado de pós-venda. Caminhões de médio porte, com uma taxa de renovação mais rápida, contribuem ainda mais para o aumento dos volumes no segmento comercial. Como essas baterias não são passíveis de manutenção, uma célula descarregada exige a substituição completa do sensor, garantindo receita consistente para os fornecedores. As cidades de Nível 1 estão liderando devido às suas redes de serviço estabelecidas, enquanto as regiões de Nível 2 e Nível 3 avançam gradualmente à medida que sua infraestrutura de instalação profissional se desenvolve.

Obrigatoriedade de Instalação de TPMS em Novos Veículos Transborda para a Demanda de Retrofit

A implementação da GB 26149-2017 aumentou significativamente a adoção de TPMS em automóveis de passeio [1]"Requisitos de Desempenho de TPMS para Veículos de Passeio," GB 26149-2017, ChineseStandard.net. Com os carros usados equipados de fábrica entrando agora no mercado secundário, os primeiros proprietários estão se beneficiando de alertas em tempo real e também estão realizando retrofit em veículos mais antigos. Marcas como Steel Mate e Orange Electronics oferecem kits internos e externos que podem ser instalados pelo próprio usuário ou por profissionais em borracharias. Mesmo sem mandatos formais para caminhões, os operadores comerciais estão instalando proativamente esses sistemas para se preparar para futuras regulamentações e reduzir as perdas de combustível decorrentes da subinflação. O escrutínio contínuo da Administração de Padronização garante que o impulso do retrofit permaneça forte, particularmente nas províncias densamente povoadas ao longo da costa leste.

Eletrificação Acelerando o Desgaste de Pneus em Frotas de Veículos Comerciais

O governo chinês introduziu subsídios para caminhões elétricos, que rapidamente se tornaram o segmento dominante na frota logística da China[2]"Estudo sobre Desgaste de Pneus em Caminhões Elétricos," Firemax, Firemax.com. Pacotes de baterias pesadas, combinados com o torque instantâneo do motor, levaram a uma redução significativa na vida útil dos pneus em comparação com seus equivalentes a diesel. Mesmo uma subinflação leve pode reduzir ainda mais a vida útil dos pneus e aumentar o consumo de energia. Esse problema é particularmente preocupante no inverno, quando o desempenho da bateria diminui consideravelmente. Para enfrentar esses desafios, os gestores de frota estão adotando conjuntos de TPMS equipados com telemetria LoRa, que transmitem dados para os painéis de controle de despacho. A Shenzhen EGQ, por exemplo, oferece kits projetados para configurações de múltiplas rodas. Além disso, os fabricantes de sensores estão refinando os algoritmos de pressão para os mais recentes pneus de caminhão com baixa resistência ao rolamento, posicionando a tecnologia como uma ferramenta essencial de redução de custos, e não como um complemento opcional.

Expansão dos Canais de Peças por Comércio Eletrônico

O JD.com registrou um aumento significativo na receita de TPMS, enquanto a Bosch celebrou um lucro substancial em sua campanha inaugural no Tmall Auto. O U-Pro Hybrid da Hamaton, um sensor NFC e Bluetooth, pode ser facilmente programado via smartphones, eliminando a necessidade de ferramentas de diagnóstico dispendiosas e possibilitando instalações pelo próprio usuário. A plataforma Made-in-China exibe inúmeros SKUs exclusivos de TPMS, com quantidades mínimas de pedido tão baixas quanto 1 unidade. Essa flexibilidade permite que oficinas com orçamento limitado contornem intermediários. Os fornecedores estão atendendo às demandas de entrega rápida dos clientes de Nível 1 por meio de armazéns regionais, garantindo assim prazos de atendimento ágeis. Com o advento dos carros conectados que reordenam peças automaticamente quando a tensão da bateria cai, o comércio eletrônico está prestes a fazer a transição de um modelo reativo para um modelo de reabastecimento preditivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Sensibilidade a Preços e Sensores Falsificados | -1.8% | Mercados rurais em todo o país | Longo prazo (≥4 anos) |

| Complexidade de Instalação em Veículos Legados | -1.2% | Redes de serviço rurais | Médio prazo (2-4 anos) |

| Frequências Não Padronizadas e Custos de Bateria | -0.9% | Nacional | Curto prazo (≤2 anos) |

| Preocupações com Privacidade de Dados em TPMS Conectado | -0.7% | Frotas governamentais e empresariais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade a Preços e Sensores Falsificados

As unidades padrão atingem preços de pós-venda dentro de uma determinada faixa, enquanto os sensores equivalentes aos OEM são significativamente mais caros. Essa disparidade de preços alimenta a demanda por substitutos de baixo custo, alguns dos quais acabam sendo falsificados. A Stellantis e a Petromin expuseram um grande esquema de exportação de peças de freio e direção imitadas, evidenciando as vulnerabilidades na fiscalização de qualidade da China. Os Sistemas de Monitoramento de Pressão de Pneus (TPMS) falsificados frequentemente apresentam mau funcionamento rapidamente, atribuído à vedação inadequada e às frequências de rádio desalinhadas, corroendo a confiança do consumidor. Os operadores de carga, já pressionados pelas guerras de preços dos veículos elétricos, têm pouca margem para sensores premium, intensificando a pressão descendente sobre os preços. Embora as marcas genuínas estejam agora exibindo de forma proeminente as certificações ISO e CE online e ampliando as garantias, a aplicação dessas medidas é dificultada pela fiscalização fragmentada em inúmeras fábricas.

Complexidade de Instalação em Veículos Legados

O retrofit em modelos mais antigos frequentemente requer perfuração de aros, alterações no haste da válvula e integração ao painel, além das habilidades de muitas oficinas em nível de município. Os proprietários rurais, consequentemente, adiam as compras, restringindo as taxas de penetração em todo o país até que kits simplificados de instalação imediata ou programas mais amplos de formação profissional reduzam o gargalo de mão de obra especializada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: TPMS Direto Domina, Sistemas Indiretos Ganham Tração em Software

Os sistemas diretos capturaram 70,33% do mercado de TPMS de pós-venda chinês em 2025, pois a GB 26149-2017 exige alarmes de pressão precisos por roda abaixo de 75% dos níveis recomendados. Os sensores diretos fornecem dados de temperatura e estatísticas por pneu valorizados pelas plataformas ADAS de montadoras como Tesla e NIO. A tecnologia indireta, no entanto, tem projeção de avançar a um CAGR de 15,04%, pois uma atualização de software baseada em ABS pode transformar qualquer veículo anterior a 2019 em um sistema básico de alerta sem novo hardware. Contudo, as opções indiretas não conseguem sinalizar superinflação ou vazamentos lentos, identificar qual roda está falhando ou ser calibradas após cada rodízio, reduzindo o apelo para frotas.

Os fabricantes de chips domésticos estão fechando a lacuna de custo: o AC5111 de chip único da AutoChips empurrou os preços médios dos sensores diretos abaixo de um determinado limite, superando os desafios de preço anteriores. A Baolong está investindo significativamente em P&D para aumentar a vida útil da bateria e integrar conectividade Bluetooth, posicionando-se para ecossistemas OTA. Apesar das regulamentações favorecendo alertas diretos, os analistas preveem que os sensores diretos superarão as unidades indiretas em volume total, mesmo que as unidades indiretas penetrem em mercados sensíveis a preços.

Por Integração Tecnológica: Independente Lidera, Inteligente/Conectado Cresce Rapidamente

Os dispositivos TPMS independentes detinham 71,46% do mercado de TPMS de pós-venda chinês em 2025 e permanecem itens essenciais para o mercado de pós-venda de carros usados, onde um simples display no painel é suficiente. As plataformas inteligentes ou conectadas que integram BLE, NFC e atualizações OTA têm previsão de registrar um CAGR de 17,11%, impulsionadas pela ubiquidade dos smartphones e pela demanda por telemática. O kit BLE da RF-Star permite que os motoristas monitorem a pressão dos pneus, a temperatura e a vida útil da bateria do sensor por meio de um aplicativo, e enviem atualizações sem remover as rodas. A Honghe Technology demonstrou que pacotes OTA criptografados podem atingir taxas de falha extremamente baixas, aumentando a confiança nas atualizações de firmware em campo.

Os operadores de frota estão adotando sistemas conectados à nuvem que transmitem dados de pneus por meio de gateways LoRa, reduzindo o tempo de inatividade à beira da estrada, que normalmente incorre em altos custos por incidente comercial. Para motoristas individuais, os modelos programáveis por NFC eliminam a necessidade de uma ferramenta de diagnóstico, possibilitando a troca de pneus pelo próprio usuário em pouco tempo. Embora as unidades independentes devam dominar as vendas de baixo valor pelo futuro previsível, os sensores definidos por software estão abrindo caminho para receitas de assinatura por meio de análises avançadas e diagnósticos remotos.

Por Tipo de Veículo: Automóveis de Passeio Ancoram, Frotas Comerciais Aceleram

Os automóveis de passeio responderam por 76,25% do mercado de TPMS de pós-venda chinês em 2025, refletindo uma grande frota de veículos e requisitos obrigatórios de instalação. Ainda assim, os veículos comerciais apresentam perspectivas mais fortes, com um CAGR de 15,85% impulsionado pelos ventos favoráveis da eletrificação. Os SUVs e veículos multiuso, conhecidos por carregar cargas mais pesadas e experimentar maior flexão das paredes laterais, são os primeiros a adotar novos sensores. Enquanto isso, os hatchbacks e sedãs mantêm volumes estáveis no mercado de pós-venda à medida que os sensores mais antigos se aproximam do fim de sua vida útil.

Os caminhões pesados elétricos, que pesam significativamente mais do que seus equivalentes a diesel, experimentam temperaturas mais elevadas nos pneus, levando a uma redução substancial na vida útil da banda de rodagem. O OptiTire da ZF acomoda múltiplas rodas em movimento mais um estepe. Ele se integra perfeitamente aos painéis de telemática, oferecendo potencial de economia de combustível. Com Pequim prestes a introduzir mandatos para o segmento de caminhões, espera-se que a adoção comercial de tais tecnologias passe de opcional para essencial.

Por Canal de Distribuição: Transformação Digital Remodela o Acesso ao Mercado

As lojas e oficinas offline retiveram 64,36% do mercado de TPMS de pós-venda chinês em 2025, pois as instalações complexas ainda requerem elevadores, ferramentas de torque e programação de ECU. No entanto, o mercado de TPMS de pós-venda chinês inclina-se para as lojas online, crescendo a um CAGR de 16,35%. Um serviço de instalação móvel integrado resolve a lacuna de habilidades para os consumidores urbanos. Os modelos híbridos de "clique e instale" entrelaçam pedidos de comércio eletrônico com garagens parceiras, criando conveniência omnicanal sem sacrificar a qualidade do serviço.

As redes tradicionais de peças respondem lançando aplicativos próprios e vans de instalação no local. A transparência de preços online incentiva os players offline a aprimorarem suas promoções, aumentando a eficiência do mercado. À medida que a banda larga rural melhora, uma fatia cada vez maior do mercado de TPMS de pós-venda da China realizará transações digitalmente, concluindo a instalação localmente.

Análise Geográfica

As províncias costeiras do leste dominam a contribuição de valor devido à alta densidade de veículos, regimes rigorosos de inspeção e redes de serviço estabelecidas. Guangdong, Jiangsu e Zhejiang juntas respondem por mais da metade do mercado de TPMS de pós-venda chinês. As cidades de Nível 1 dentro dessas províncias mostram adoção precoce de sensores inteligentes porque a infraestrutura de telemática é madura e a renda do consumidor suporta recursos incrementais.

As regiões central e ocidental emergem como impulsionadoras de volume. As contínuas construções de rodovias sob as políticas nacionais de "desenvolvimento ocidental" expandem a presença das oficinas, permitindo que ofertas de sensores de médio alcance cheguem a novos proprietários. Rotas montanhosas e climas mais severos em províncias como Sichuan aceleram a degradação dos pneus, aumentam a frequência de substituição e ampliam a base endereçável. O crescente tráfego logístico ao longo dos corredores da Rota da Seda e da Rota Marítima também eleva a demanda por TPMS entre as frotas de longa distância.

As províncias do norte abrigam frotas governamentais e de empresas estatais consideráveis que devem cumprir tanto as diretrizes de segurança quanto as de cibersegurança. As frotas de Pequim e Tianjin favorecem soluções conectadas hospedadas domesticamente e verificadas pelos reguladores, dando aos fornecedores locais uma vantagem. Os invernos rigorosos amplificam os benefícios de segurança dos alertas de pressão oportunos, elevando a penetração acima da média nacional, apesar de uma participação populacional modesta.

Cenário Competitivo

No mercado de TPMS de pós-venda chinês, inúmeros fabricantes disputam a dominância, oferecendo uma ampla gama de SKUs a preços acessíveis. Essa estratégia de preços mantém os preços médios de venda baixos, garantindo ao mesmo tempo um alto giro. O líder local Shanghai Baolong emprega integração vertical — abrangendo design de MEMS, produção em massa certificada e parcerias de equipamento original (OE) com principais marcas automotivas — para salvaguardar sua participação de mercado. A empresa aloca recursos significativos em P&D, apoiando uma grande equipe de engenheiros em múltiplas instalações e assegurando inúmeras patentes em subsistemas de TPMS e ADAS.

As marcas globais visam segmentos premium. A família Schrader EZ-sensor da Sensata expandiu sua cobertura para incluir modelos de veículos adicionais, demonstrando o potencial dos ecossistemas de ferramentas de diagnóstico para prolongar a vida útil do hardware. A adição de novos números de peças pela Denso amplia seu catálogo de pós-venda, tornando-o acessível a mais veículos. O WABCO OptiTire da ZF, com ênfase no monitoramento de múltiplas rodas de reboques, integra-se perfeitamente ao aplicativo ZF OptiLink para manutenção preditiva aprimorada [3]"Lançamento do WABCO OptiTire," ZF Aftermarket, Autotrade-News.com.

A ameaça de falsificações é palpável: uma grande operação de combate a falsificações destacou a vasta escala das exportações de peças automotivas falsificadas. Em retaliação, os produtores respeitáveis agora exibem de forma proeminente as certificações ISO e FCC e oferecem garantias plurianuais integradas. Novos entrantes como RF-Star e Honghe Technology estão inovando ao incorporar rádios BLE e pilhas OTA em sensores com preços competitivos. Esses sensores podem se conectar diretamente a smartphones, contornando os sistemas tradicionais de garagem. À medida que as plataformas em veículos conectados começam a aproveitar os dados dos pneus para avaliações abrangentes da saúde do veículo, o foco da diferenciação está se deslocando dos meros custos de hardware para firmware seguro, análises avançadas e colaborações estratégicas de plataforma.

Líderes do Setor de TPMS de Pós-Venda da China

Sensata Technologies (Schrader)

Continental AG

Shanghai Baolong Automotive

Steelmate Automotive

Hamaton Automotive Technology

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Li Auto concedeu à Shanghai Baolong o prêmio de Parceiro Estratégico da Cadeia de Suprimentos 2025, ressaltando sua estreita colaboração em TPMS, sensores de velocidade de roda e tecnologias avançadas de chassi.

- Julho de 2025: A ZF Aftermarket lançou o WABCO OptiTire, um TPMS para reboques que monitora até 20 rodas e se integra perfeitamente ao ZF OptiLink para aumentar a economia de combustível.

Escopo do Relatório do Mercado de TPMS de Pós-Venda da China

O relatório do mercado de TPMS de pós-venda da China é segmentado por tipo (TPMS direto, TPMS indireto), integração tecnológica (unidades TPMS independentes, TPMS inteligente/conectado), tipo de veículo (automóveis de passeio, veículos comerciais) e canal de distribuição (offline, online). As previsões de mercado são fornecidas em termos de valor (USD) e volume (unidades).

| TPMS Direto |

| TPMS Indireto |

| Unidades TPMS Independentes |

| TPMS Inteligente/Conectado |

| Automóveis de Passeio | Hatchbacks |

| Sedãs | |

| Veículos Utilitários Esportivos (SUVs) e Veículos Multiuso (MUVs) | |

| Veículos Comerciais | Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados | |

| Ônibus e Micro-ônibus |

| Offline (Lojas de Peças, Lojas Especializadas, Centros de Serviço) |

| Online (Sites/Aplicativos de OEM, Plataformas de Comércio Eletrônico) |

| Por Tipo | TPMS Direto | |

| TPMS Indireto | ||

| Por Integração Tecnológica | Unidades TPMS Independentes | |

| TPMS Inteligente/Conectado | ||

| Por Tipo de Veículo | Automóveis de Passeio | Hatchbacks |

| Sedãs | ||

| Veículos Utilitários Esportivos (SUVs) e Veículos Multiuso (MUVs) | ||

| Veículos Comerciais | Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Micro-ônibus | ||

| Por Canal de Distribuição | Offline (Lojas de Peças, Lojas Especializadas, Centros de Serviço) | |

| Online (Sites/Aplicativos de OEM, Plataformas de Comércio Eletrônico) | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de TPMS de pós-venda da China deve crescer entre 2026 e 2031?

As receitas do setor têm previsão de crescer de USD 0,61 bilhão em 2026 para USD 1,20 bilhão até 2031, o que se traduz em um CAGR de 14,61% no período.

Qual tecnologia de TPMS detém a maior participação de receita atualmente?

Os sistemas diretos comandaram 70,33% das vendas de 2025 graças aos mandatos regulatórios de precisão.

Por que as frotas de veículos comerciais estão adotando o TPMS de forma mais agressiva agora?

Pacotes de baterias mais pesados e torque instantâneo em caminhões elétricos aceleram o desgaste dos pneus, tornando os dados de pressão em tempo real essenciais para o tempo de atividade e o controle de custos.

Como o comércio eletrônico está influenciando a distribuição de TPMS na China?

As plataformas online cresceram 16,35% ao ano, pois os sensores NFC e Bluetooth permitem a programação pelo próprio usuário, enquanto os marketplaces listam mais de 560 SKUs com preços transparentes.

Página atualizada pela última vez em: