Tamanho e Participação do Mercado de Ingredientes Farmacêuticos Ativos da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 17.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.85% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes Farmacêuticos Ativos da China por Mordor Intelligence

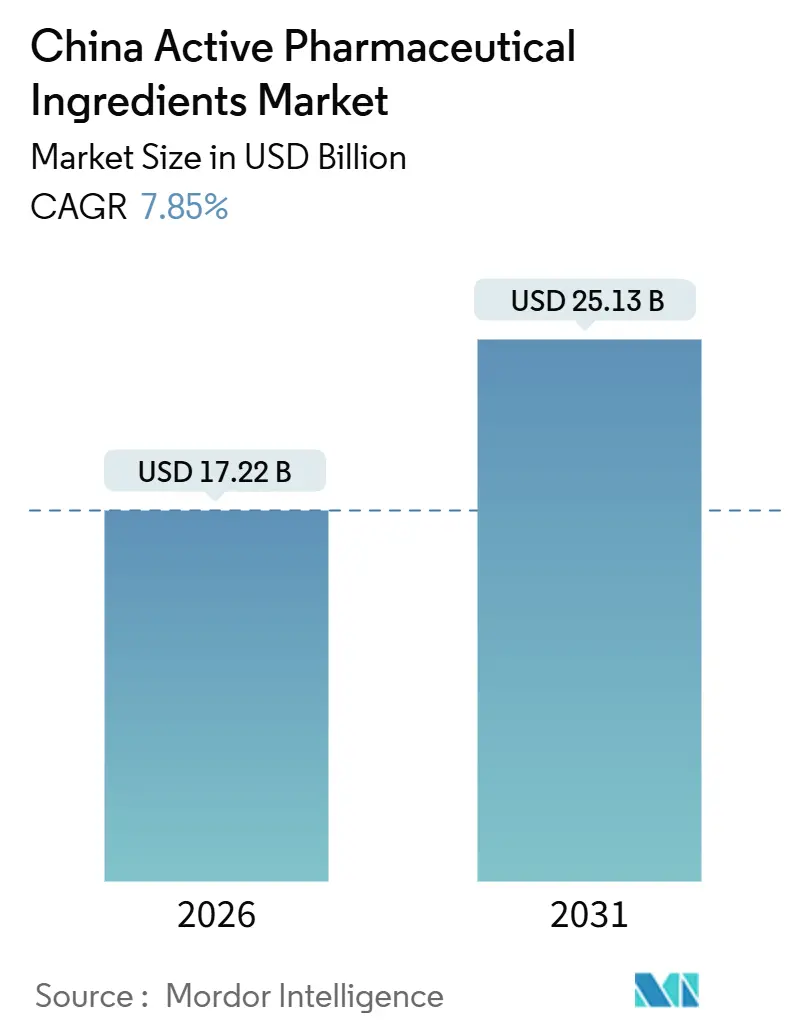

O tamanho do Mercado de Ingredientes Farmacêuticos Ativos da China é estimado em USD 17,22 bilhões em 2026 e deverá atingir USD 25,13 bilhões até 2031, a uma CAGR de 7,85% durante o período de previsão (2026-2031).

A trajetória do mercado é impulsionada por vias de análise acelerada, vantagens de custo com integração vertical e expansão da capacidade mercantil que ligam solventes à base de carvão mineral upstream à cristalização downstream. Ao mesmo tempo, o sistema nacional de aquisição baseada em volume (VBP) e a legislação de segurança dos EUA estão pressionando as margens, forçando os fornecedores a se reposicionarem em direção a moléculas complexas de alto valor. Os IFAs biotecnológicos estão crescendo mais rapidamente, impulsionados por um pipeline doméstico de biológicos que movimentou 3.575 candidatos para desenvolvimento ativo entre 2015 e 2024. A depreciação cambial fortalece os preços de exportação, embora os custos voláteis do carvão mineral e dos solventes compensem parte desse benefício. As estratégias competitivas agora giram em torno de atualizações de manufatura sustentável, plantas satélite regionais e tecnologias de nicho, como síntese de peptídeos e conjugados anticorpo-fármaco.

Principais Conclusões do Relatório

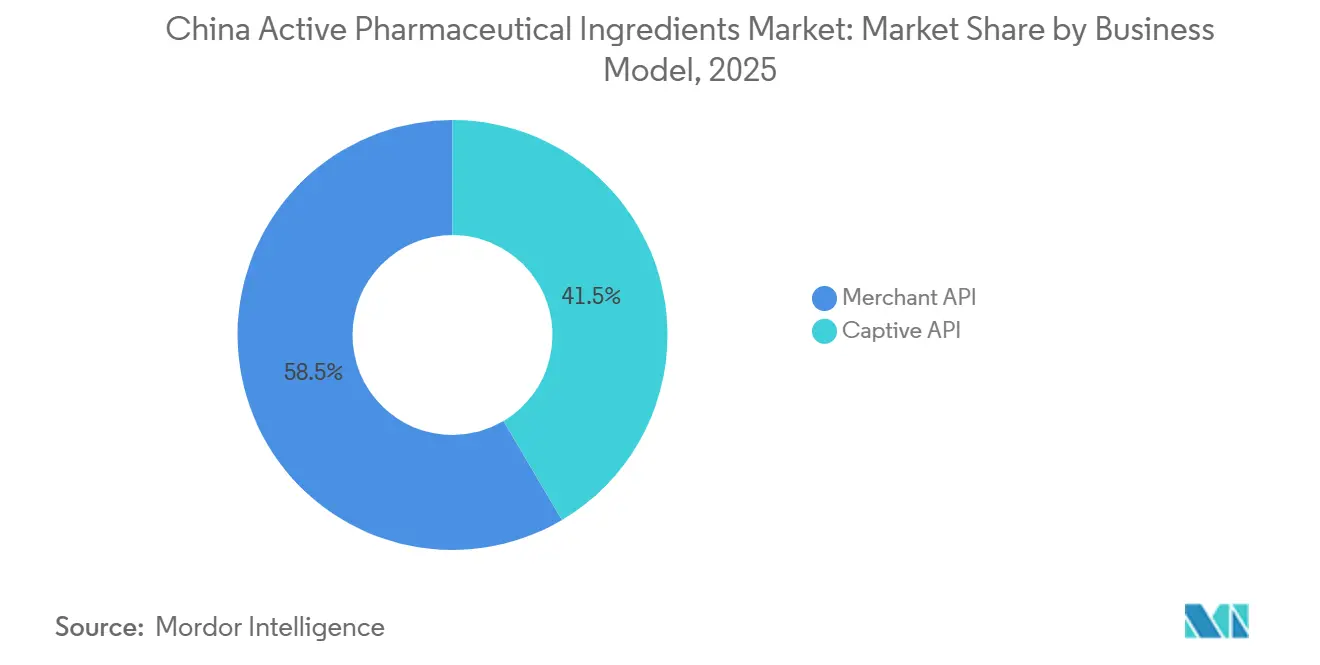

- Por modelo de negócio, as operações de IFA mercantil lideraram com 58,55% da participação de mercado de ingredientes farmacêuticos ativos da China em 2025; projeta-se que as plantas cativas fiquem atrás, à medida que a capacidade mercantil se expande a uma CAGR de 8,25% até 2031.

- Por tipo de síntese, as rotas sintéticas representaram 70,53% do tamanho do mercado de ingredientes farmacêuticos ativos da China em 2025, enquanto os IFAs biotecnológicos têm previsão de registrar a maior CAGR de 11,85% até 2031.

- Por tipo de medicamento, as moléculas genéricas detinham 73,63% da participação do tamanho do mercado de ingredientes farmacêuticos ativos da China em 2025, mas os IFAs de marca devem crescer a uma CAGR de 10,87% entre 2026 e 2031.

- Por aplicação, a oncologia manteve uma participação de receita de 24,3% em 2025; os IFAs de neurologia avançam a uma CAGR de 12,81% até 2031, à medida que a prevalência de Alzheimer e Parkinson aumenta.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Ingredientes Farmacêuticos Ativos da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Prevalência crescente de doenças crônicas e relacionadas ao estilo de vida | +1.4% | Províncias do leste | Longo prazo (≥ 4 anos) |

| Crescente uso doméstico de biológicos e biossimilares | +1.8% | Pequim, Xangai, Suzhou | Médio prazo (2-4 anos) |

| A depreciação do yuan amplia a vantagem de preço nas exportações | +0.9% | Zhejiang, Jiangsu, Shandong | Curto prazo (≤ 2 anos) |

| O reposicionamento de cadeias de fornecimento impulsiona os pedidos de CDMO da China | +1.2% | Global | Médio prazo (2-4 anos) |

| Políticas governamentais que favorecem a manufatura local | +1.1% | Nacional | Longo prazo (≥ 4 anos) |

| Demanda crescente por genéricos acessíveis | +1.0% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Crônicas e Relacionadas ao Estilo de Vida

As doenças cardiovasculares, o diabetes e o câncer respondem por mais de 80% da mortalidade chinesa, e 75% dos cidadãos com 60 anos ou mais gerenciam pelo menos uma condição crônica[1]CDC Chinês, "Tendências de Doenças Crônicas 2025," chinacdc.cn. A carga da doença garante pedidos sustentados de estatinas, precursores de metformina e intermediários oncológicos, apesar das compressões de preços do VBP. Os casos diagnosticados de diabetes atingiram 140 milhões, consolidando uma demanda de base elevada para IFAs antidiabéticos. Os mandatos provinciais de rastreamento de câncer introduzidos pelo programa Healthy China 2030 aceleram ainda mais os pedidos de intermediários de inibidores de PD-1 e quinases. Como a população com 65 anos ou mais ultrapassará 300 milhões até 2030, prevê-se que a demanda por IFAs de neurologia e osteoporose permaneça resiliente ao longo do período de previsão.

Crescente Uso Doméstico de Biológicos e Biossimilares

A China iniciou 4.382 programas de medicamentos inovadores entre 2015 e 2024, e 18 produtos de origem chinesa obtiveram aprovações no exterior, catalisando a demanda local por IFAs de anticorpos monoclonais e proteínas recombinantes[2]Editores da Nature Biotechnology, "Panorama da Inovação em Biológicos da China," nature.com. A Kelun-BPC investiu em intermediários de conjugados anticorpo-fármaco, enquanto a Luye Pharma avançou em capacidades de nanomedicina para reter maiores margens de valor que o VBP genérico havia corroído. As regras simplificadas de análise de biossimilares introduzidas em 2020 ajudaram os biossimilares do trastuzumabe a capturar uma participação doméstica significativa em 18 meses. O índice da Cytiva de 2025 avaliou a China com 5,72 em capacidade de biofabricação e relatou que 61% dos patrocinadores pesquisados planejam aumentar o fornecimento regional. Esses indicadores sustentam a perspectiva de CAGR de 11,85% para os IFAs biotecnológicos no período 2026-2031.

A Depreciação do Yuan Amplia a Vantagem de Preço nas Exportações

Um enfraquecimento gradual do yuan melhorou os custos unitários denominados em dólares para os exportadores de Zhejiang e Jiangsu em 3-4% quando a moeda recuou 5% em relação ao dólar americano. O benefício é mais expressivo para moléculas de alto volume de analgésicos e vitaminas, embora empresas com dívida em dólares ou catalisadores importados enfrentem inflação de custos compensatória. Produtores verticalmente integrados, como a CSPC, que obtêm acetona e metanol domesticamente, capturam o benefício cambial integral. Compradores, no entanto, inserem cada vez mais cláusulas de ajuste trimestral de preços, transferindo o risco cambial de volta aos fornecedores.

O Reposicionamento de Cadeias de Fornecimento Impulsiona os Pedidos de CDMO da China

Apesar da retórica política, o reposicionamento de cadeias de fornecimento elevou os volumes de CDMO no curto prazo, pois as regiões alternativas carecem de capacidade equivalente de reatores. As plantas de Taixing e Changzhou da WuXi AppTec superaram as inspeções da FDA sem observações em março de 2025, reforçando a confiança dos clientes estrangeiros. A Asymchem abriu um site no Reino Unido em 2024, e a Pharmaron adquiriu instalações em Cramlington e Coventry, oferecendo domicílios ocidentais enquanto mantém a produção principal na China continental. No entanto, a Lei de Biossegurança dos EUA introduzida em 2024 fez com que os patrocinadores pausassem novos pedidos, reduzindo a receita da WuXi Advanced Therapies em 17% até o terceiro trimestre de 2024. Essa dualidade deve persistir até 2027.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Controle de preços de medicamentos e aquisição nacional baseada em volume | -1.6% | Cidades de 1º e 2º Nível | Curto prazo (≤ 2 anos) |

| Concorrência intensa e regras mais rígidas de BPF / meio ambiente | -1.1% | Clusters costeiros | Médio prazo (2-4 anos) |

| Tarifas emergentes dos EUA/UE sobre matérias-primas de medicamentos críticos | -0.7% | Zhejiang, Jiangsu, Shandong | Curto prazo (≤ 2 anos) |

| Preços voláteis de carvão mineral e solventes pressionando pequenos produtores | -0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Controle de Preços de Medicamentos e Aquisição Nacional Baseada em Volume

A extensão do VBP de 2024 para a oncologia desencadeou solicitações de redução de custos de IFAs que eliminaram 1,6 ponto percentual das projeções de CAGR do mercado. A receita de medicamentos a granel da CSPC caiu 1,6% em base anual em 2024, apesar dos volumes mais elevados, ilustrando a erosão das margens. A política acelera a comoditização ao neutralizar a diferenciação de marca, forçando os fornecedores em direção a peptídeos complexos e IFAs de alta potência (HPAPIs), onde a alavancagem do VBP é mais fraca.

Concorrência Intensa e Regras Mais Rígidas de BPF / Meio Ambiente

O 14º Plano Quinquenal exige atualizações de tratamento de efluentes e emissões que podem custar RMB 50 milhões para uma planta de médio porte. A carta de advertência da FDA emitida à Zhejiang Huahai em junho de 2025 por falhas de integridade de dados destacou o aumento do escrutínio de conformidade. Empresas menores enfrentam riscos de saída caso não consigam recuperar o capital com os preços VBP comprimidos, acelerando a consolidação nos clusters de Jiangsu e Zhejiang.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: Operações Mercantis Asseguram Maior Participação de Volume

Os players mercantis capturaram 58,55% da receita de 2025 no mercado de ingredientes farmacêuticos ativos da China e estão registrando uma CAGR de 8,25% até 2031. As empresas farmacêuticas ocidentais estão terceirizando para preservar orçamentos de P&D, e os portfólios multiclientes ajudam a diluir os custos fixos. O complexo de Taixing da WuXi, com 169 acres e mais de 1.000 m³ de reatores, demonstra a vantagem de escala. As instalações cativas correm o risco de baixa utilização sempre que os ativos do pipeline falham ou as patentes expiram, enquanto os fornecedores mercantis podem realocar capacidade rapidamente. No entanto, a dependência de uma base de clientes estrangeiros concentrada deixa as empresas mercantis vulneráveis a choques geopolíticos, como a onda de suspensão da Lei de Biossegurança que prejudicou a receita da WuXi Advanced Therapies em 2024.

O modelo mercantil também facilita a diversificação geográfica. A aquisição do site no Reino Unido pela Asymchem e os sites britânicos da Pharmaron permitem que os CDMOs chineses listem endereços regulatórios ocidentais enquanto mantêm a produção em território continental a custos reduzidos. As linhas de alta potência e peptídeos comandam preços premium, isolando as margens do VBP, e são os pontos focais da maior parte do novo CAPEX mercantil até 2031.

Por Tipo de Síntese: A Rota Biotecnológica Registra o Crescimento Mais Rápido

A química sintética ainda detém 70,53% do valor de mercado de 2025 no mercado de ingredientes farmacêuticos ativos da China, mas os IFAs biotecnológicos estão escalando a uma CAGR de 11,85% graças a um pipeline acelerado de biológicos. A capacidade de cultura de células de mamíferos está se expandindo nos parques de Suzhou e Xangai, com a Cytiva avaliando a biofabricação chinesa em 5,72 em seu índice de 2025.

Os IFAs biotecnológicos atingem preços unitários 3 a 5 vezes superiores aos das pequenas moléculas, amortecendo os fornecedores contra variações nos preços dos insumos. Os IFAs sintéticos enfrentam spreads cada vez menores à medida que o VBP cobre mais moléculas, direcionando as químicas para intermediários quirais e HPAPIs onde o confinamento especializado justifica cotações mais elevadas.

Por Tipo de Medicamento: Moléculas de Marca Ganham Impulso

As moléculas genéricas representaram 73,63% do tamanho do mercado de ingredientes farmacêuticos ativos da China em 2025, mas os IFAs de marca avançam a uma CAGR de 10,87%, impulsionados por um aumento nos ativos de pipeline chineses licenciados internamente que atingiu 31% em 2024. Os intermediários de marca desfrutam de maior poder de precificação sob exclusividade e frequentemente incluem cláusulas de participação nos lucros.

Os IFAs genéricos continuam a sustentar o fluxo de caixa; a CSPC reportou vendas de vitamina C de RMB 1.994 milhões em 2024, alta de 3,4% em base anual. No entanto, os fornecedores estão redirecionando o CAPEX para plataformas de manufatura contínua e síntese enzimática para defender as margens em IFAs de marca à medida que a análise acelerada da NMPA comprime os prazos de lançamento.

Por Aplicação: Neurologia Avança Impulsionada pela Demografía do Envelhecimento

A oncologia manteve uma participação de receita de 24,3% em 2025, mas os IFAs de neurologia estão projetados para uma CAGR de 12,81% à medida que a incidência de Alzheimer e Parkinson cresce com uma base populacional envelhecida. O rastreamento e a expansão terapêutica do programa Healthy China 2030 sustentam a base oncológica.

O crescimento da neurologia reflete novos êxitos de produtos no exterior; tratamentos modificadores da doença aprovados nos EUA catalisam ensaios clínicos análogos na China, levando a Luye Pharma a investir em nanomedicamentos direcionados ao sistema nervoso central (SNC). Os IFAs de pneumologia permanecem estáveis, enquanto a cardiologia mantém alto volume, porém com margens estreitas sob o VBP.

Análise Geográfica

A produção provincial está concentrada: Jiangsu, Zhejiang e Shandong contribuem com percentual significativo do volume nacional de IFA, aproveitando a proximidade de matérias-primas, a logística portuária e os incentivos de parques industriais[3]Zhejiang Medicine Co., "Apresentação Corporativa 2025," zmc.com.cn. As plantas de Taizhou e Lianyungang, em Jiangsu, são especializadas em intermediários de analgésicos e penicilina; os clusters de Zhejiang dominam as vitaminas E e biotina; Shandong aproveita os produtos químicos derivados do carvão mineral para precursores de antibióticos.

A dinâmica das exportações revela uma estratégia dividida. HPAPIs e peptídeos de alto valor vão para a América do Norte e a Europa, enquanto os IFAs de commodities atendem à ASEAN, à América Latina e à África. No entanto, 59% das plantas chinesas aguardam inspeção da FDA, um risco destacado pela cobertura do Wall Street Journal. As tarifas da Seção 301 e a Lei de Biossegurança dos EUA acrescentam incerteza, levando a WuXi a planejar um site em Singapura para 2027 e a Asymchem a estabelecer capacidade no Reino Unido.

O consumo doméstico está se difundindo para cidades de 2º e 3º Nível à medida que o VBP penetra nos hospitais municipais, ampliando as redes de distribuição de IFA. As necessidades de cadeia de frio para biológicos e os gargalos provinciais de controle de qualidade desafiam a logística, mas a mudança reduz a dependência da receita de exportação volátil no longo prazo.

Cenário Competitivo

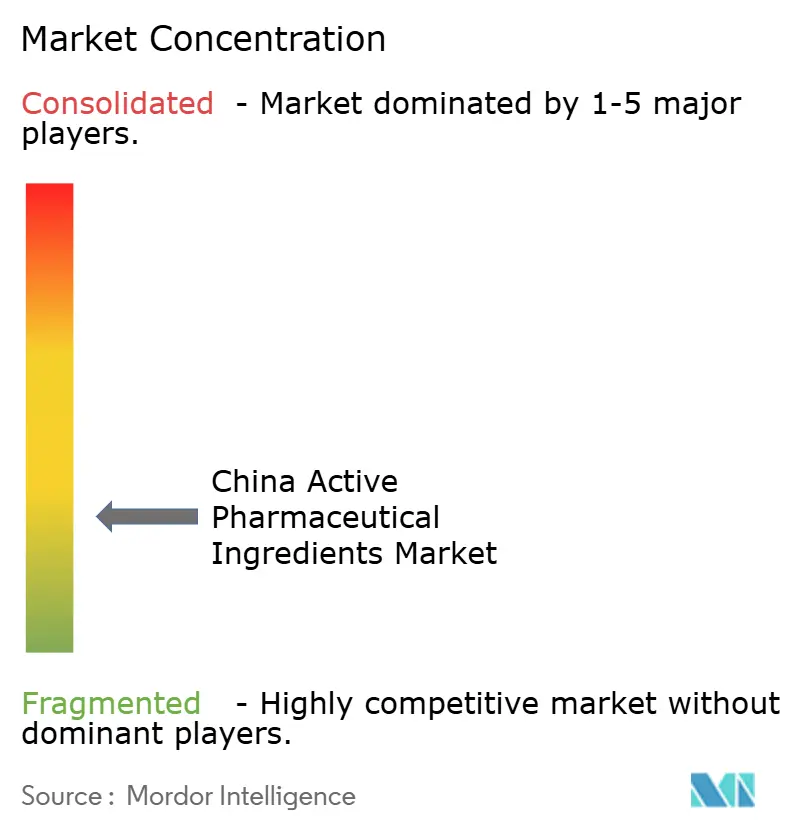

O mercado de IFA da China é fragmentado. Os 10 principais fornecedores detêm um percentual significativo da receita, deixando uma longa cauda de pequenas empresas focadas em moléculas comoditizadas. Os principais CDMOs estão capturando nichos de alta potência: a Asymchem inaugurou uma instalação OEB5 em Tianjin com capacidade anual de 500 kg em julho de 2025. A WuXi AppTec captou HKD 7,7 bilhões em julho de 2025 para financiar expansão no exterior e atualizações sustentáveis.

A estratégia se divide por linhas de escala. As grandes empresas implantam plantas satélite no exterior para tranquilizar os clientes ocidentais, enquanto as especialistas apostam fortemente em química de fluxo, substâncias controladas ou adjacências agroquímicas. A Viva Biotech e a Porton Pharma integram serviços de OPC, CMC e IFA, reduzindo os prazos de entrega para patrocinadores de biotecnologia.

A adoção de tecnologia permanece desigual. A manufatura contínua está concentrada entre os CDMOs de primeiro nível, mas os mandatos de sustentabilidade do 14º Plano Quinquenal estão impulsionando até mesmo as instalações menores a investirem em recuperação de solventes em circuito fechado. A conformidade regulatória é um fosso decisivo; a carta da FDA à Zhejiang Huahai sublinha os riscos reputacionais e acelera a consolidação do setor.

Líderes do Setor de Ingredientes Farmacêuticos Ativos da China

Reyoung Pharmaceuticals

Sandoz Group AG

CSPC Pharmaceutical Group Ltd.

WuXi AppTec (STA Pharmaceutical)

Lonza Guangzhou Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Os sites de IFA de Changzhou e Taixing da WuXi AppTec superaram inspeções consecutivas da FDA com zero observações.

- Fevereiro de 2025: Produtores chineses reduziram os preços de exportação de 41 IFAs críticos em 40-50%, afetando o esforço de autossuficiência apoiado pelo PLI da Índia.

Escopo do Relatório do Mercado de Ingredientes Farmacêuticos Ativos da China

Conforme o escopo do relatório, um ingrediente farmacêutico ativo (IFA) é a parte de qualquer medicamento que produz seus efeitos. Alguns medicamentos, como as terapias combinadas, têm múltiplos ingredientes ativos para tratar sintomas ou agir de formas diferentes. Eles são produzidos por meio de processos industriais de alta tecnologia durante as fases de P&D e produção comercial.

O mercado de ingredientes farmacêuticos ativos da China é segmentado por modelo de negócio, tipo de síntese, tipo de medicamento e aplicação. Por modelo de negócio, o mercado é segmentado em IFA cativo e IFA mercantil. Por tipo de síntese, o mercado é segmentado em sintético e biotecnológico. Por tipo de medicamento, o mercado é segmentado em genérico e de marca. Por aplicação, o mercado é segmentado em cardiologia, oncologia, pneumologia, neurologia, ortopedia, oftalmologia e outras aplicações. O relatório oferece o valor (USD) para os segmentos acima.

| IFA Cativo |

| IFA Mercantil |

| Sintético |

| Biotecnológico |

| Genérico |

| De Marca |

| Cardiologia |

| Oncologia |

| Pneumologia |

| Neurologia |

| Ortopedia |

| Oftalmologia |

| Outras Aplicações |

| Por Modelo de Negócio | IFA Cativo |

| IFA Mercantil | |

| Por Tipo de Síntese | Sintético |

| Biotecnológico | |

| Por Tipo de Medicamento | Genérico |

| De Marca | |

| Por Aplicação | Cardiologia |

| Oncologia | |

| Pneumologia | |

| Neurologia | |

| Ortopedia | |

| Oftalmologia | |

| Outras Aplicações |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de ingredientes farmacêuticos ativos da China em 2026?

Está avaliado em USD 17,22 bilhões e tem projeção de atingir USD 25,13 bilhões até 2031, registrando uma CAGR de 7,85%.

Qual segmento está se expandindo mais rapidamente por tipo de síntese?

Os IFAs de origem biotecnológica estão crescendo a uma CAGR de 11,85% graças a um robusto pipeline doméstico de biológicos.

Qual participação os fornecedores mercantis detêm?

As operações mercantis controlavam 58,55% da receita de 2025 e estão no caminho para uma CAGR de 8,25% até 2031.

Por que a demanda por IFAs de neurologia está se acelerando?

A crescente prevalência de Alzheimer e Parkinson em uma população envelhecida impulsiona uma CAGR de 12,81% para as moléculas de neurologia.

Como o VBP está afetando a rentabilidade dos IFAs?

A aquisição nacional exige cortes de preços de 30% ou mais, pressionando as margens dos IFAs genéricos e empurrando os produtores em direção a nichos de alto valor.

Que normas ambientais moldam os investimentos futuros?

O 14º Plano Quinquenal exige atualizações custosas de tratamento de efluentes e emissões, obrigando plantas menores a se consolidar ou a sair do mercado.

Página atualizada pela última vez em: