Taille et part du marché des principes actifs pharmaceutiques en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 17.22 Milliards de dollars |

| Taille du Marché (2031) | 25.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.85% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des principes actifs pharmaceutiques en Chine par Mordor Intelligence

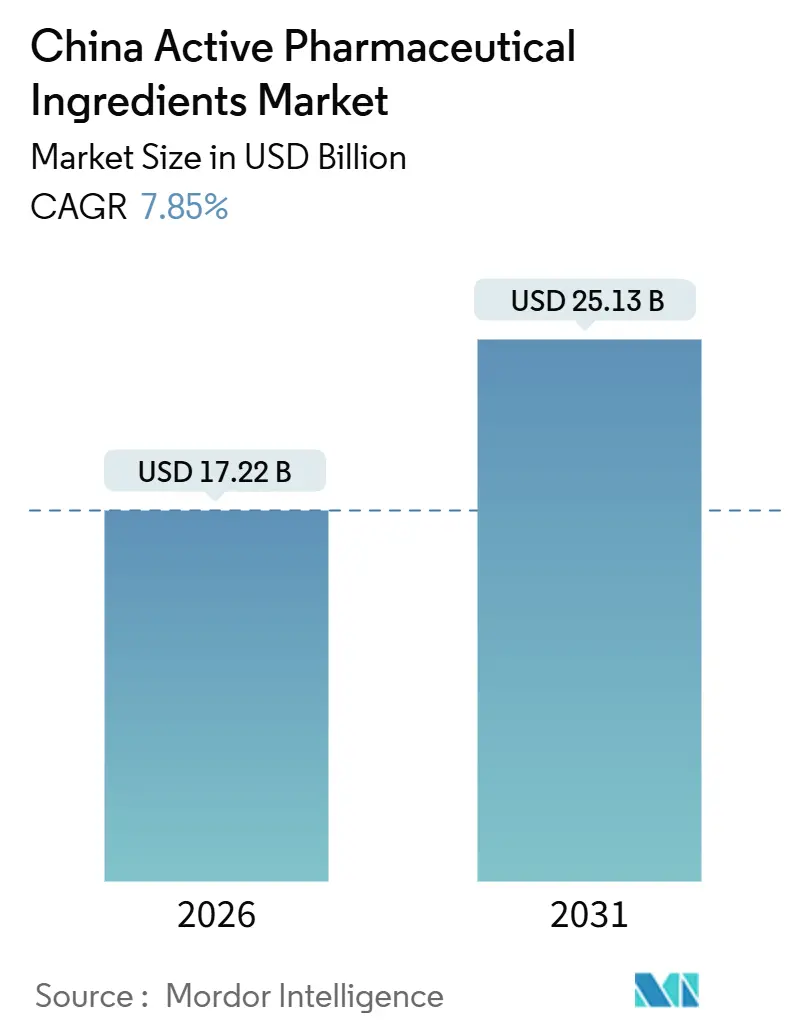

La taille du marché des principes actifs pharmaceutiques en Chine est estimée à 17,22 milliards USD en 2026 et devrait atteindre 25,13 milliards USD d'ici 2031, à un CAGR de 7,85 % au cours de la période de prévision (2026-2031).

La trajectoire du marché repose sur des voies d'examen accélérées, des avantages de coûts intégrés verticalement et une capacité marchande en expansion qui relient les solvants à base de charbon en amont à la cristallisation en aval. Dans le même temps, les achats groupés nationaux par volume (VBP) et la législation américaine sur la sécurité exercent une pression sur les marges, forçant les fournisseurs à se réorienter vers des molécules complexes à haute valeur ajoutée. Les API biotechnologiques connaissent la croissance la plus rapide, portés par un pipeline national de produits biologiques qui a fait passer 3 575 candidats en développement actif entre 2015 et 2024. La dépréciation de la monnaie renforce la compétitivité des prix à l'exportation, mais la volatilité des coûts du charbon et des solvants en compense en partie le bénéfice. Les stratégies concurrentielles s'articulent désormais autour de la modernisation de la fabrication écologique, des usines satellites régionales et des technologies de niche telles que la synthèse de peptides et les conjugués anticorps-médicament.

Principaux enseignements du rapport

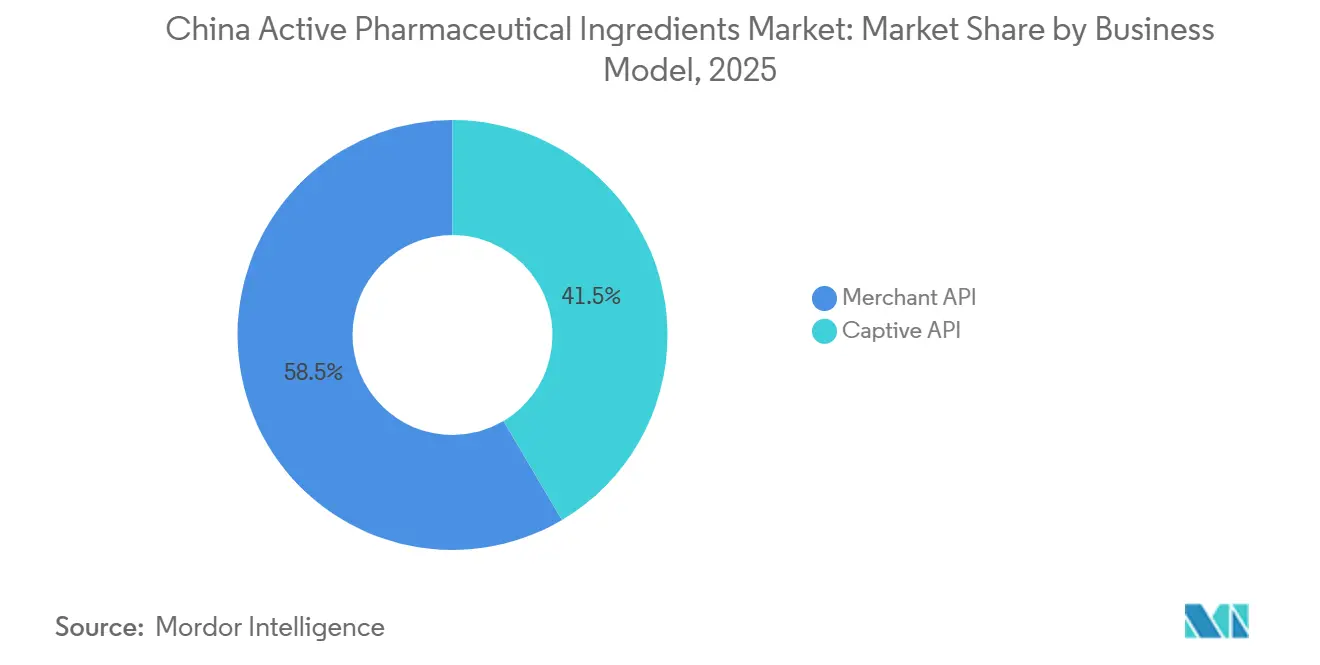

- Par modèle commercial, les opérations d'API marchand ont dominé avec 58,55 % de la part de marché des principes actifs pharmaceutiques en Chine en 2025 ; les installations captives devraient rester en retrait, la capacité marchande progressant à un CAGR de 8,25 % jusqu'en 2031.

- Par type de synthèse, les voies synthétiques représentaient 70,53 % de la taille du marché des principes actifs pharmaceutiques en Chine en 2025, tandis que les API biotechnologiques devraient afficher le CAGR le plus élevé, à 11,85 %, jusqu'en 2031.

- Par type de médicament, les molécules génériques détenaient 73,63 % de la taille du marché des principes actifs pharmaceutiques en Chine en 2025, mais les API de marque devraient croître à un CAGR de 10,87 % entre 2026 et 2031.

- Par application, l'oncologie a maintenu une part de revenus de 24,3 % en 2025 ; les API de neurologie progressent à un CAGR de 12,81 % jusqu'en 2031, à mesure que la prévalence de la maladie d'Alzheimer et de la maladie de Parkinson augmente.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des principes actifs pharmaceutiques en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et liées au mode de vie | +1.4% | Provinces de l'Est | Long terme (≥ 4 ans) |

| Utilisation domestique croissante des produits biologiques et biosimilaires | +1.8% | Pékin, Shanghai, Suzhou | Moyen terme (2-4 ans) |

| La dépréciation du yuan élargit l'avantage de prix à l'exportation | +0.9% | Zhejiang, Jiangsu, Shandong | Court terme (≤ 2 ans) |

| Le recadrage des chaînes d'approvisionnement stimule les commandes CDMO en Chine | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Politiques gouvernementales favorisant la fabrication locale | +1.1% | National | Long terme (≥ 4 ans) |

| Demande croissante de génériques abordables | +1.0% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et liées au mode de vie

Les maladies cardiovasculaires, le diabète et le cancer représentent plus de 80 % de la mortalité en Chine, et 75 % des citoyens âgés de 60 ans et plus gèrent au moins une maladie chronique[1]CDC chinois, "Tendances des maladies chroniques 2025," chinacdc.cn. Cette charge garantit des commandes soutenues de statines, de précurseurs de metformine et d'intermédiaires en oncologie, malgré les compressions de prix liées au VBP. Les cas diagnostiqués de diabète ont atteint 140 millions, ancrant une forte demande de base pour les API antidiabétiques. Les mandats provinciaux de dépistage du cancer introduits dans le cadre de Chine en bonne santé 2030 accélèrent encore davantage les commandes d'intermédiaires pour les inhibiteurs PD-1 et les inhibiteurs de kinases. Étant donné que la population âgée de 65 ans et plus dépassera 300 millions d'ici 2030, la demande d'API en neurologie et en ostéoporose devrait rester solide tout au long de la période de prévision.

Utilisation domestique croissante des produits biologiques et biosimilaires

La Chine a lancé 4 382 programmes de médicaments innovants entre 2015 et 2024, et 18 produits d'origine chinoise ont obtenu des approbations à l'étranger, catalysant la demande locale d'API d'anticorps monoclonaux et de protéines recombinantes[2]Rédacteurs de Nature Biotechnology, "Le paysage de l'innovation biologique en Chine," nature.com. Kelun-BPC a investi dans les intermédiaires de conjugués anticorps-médicament, tandis que Luye Pharma a développé des capacités en nanomédecine pour conserver davantage de marges de valeur que le VBP des génériques a érodées. Les règles simplifiées d'examen des biosimilaires introduites en 2020 ont permis aux suiveurs du trastuzumab de capter une part domestique significative en 18 mois. L'indice 2025 de Cytiva a évalué la capacité de biofabrication de la Chine à 5,72 et a indiqué que 61 % des commanditaires interrogés prévoient d'augmenter l'approvisionnement régional. Ces indicateurs étayent les prévisions de CAGR de 11,85 % pour les API biotechnologiques sur la période 2026-2031.

La dépréciation du yuan élargit l'avantage de prix à l'exportation

Un affaiblissement progressif du yuan a amélioré les coûts unitaires libellés en dollars pour les exportateurs du Zhejiang et du Jiangsu de 3 à 4 % lorsque la monnaie a perdu 5 % face au dollar américain. Le bénéfice est le plus marqué pour les molécules antalgiques et vitaminées à fort volume, mais les entreprises endettées en dollars ou utilisant des catalyseurs importés subissent une inflation des coûts compensatoire. Les producteurs intégrés verticalement tels que CSPC, qui s'approvisionnent en acétone et en méthanol sur le marché intérieur, captent l'intégralité de l'avantage de change. Les acheteurs insèrent toutefois de plus en plus des clauses d'ajustement de prix trimestrielles, reportant le risque de change sur les fournisseurs.

Le recadrage des chaînes d'approvisionnement stimule les commandes CDMO en Chine

Malgré les discours politiques, le recadrage des chaînes d'approvisionnement a accru les volumes CDMO à court terme, car les régions alternatives ne disposent pas d'une capacité de réacteurs équivalente. Les usines de Taixing et de Changzhou de WuXi AppTec ont passé les inspections de la FDA sans observation en mars 2025, renforçant la confiance des clients étrangers. Asymchem a ouvert un site au Royaume-Uni en 2024, et Pharmaron a acquis des installations à Cramlington et à Coventry, offrant des domiciles réglementaires occidentaux tout en conservant une production principale en Chine continentale à faible coût. Toutefois, la loi américaine Biosecure introduite en 2024 a conduit des commanditaires à suspendre de nouvelles commandes, réduisant le chiffre d'affaires de WuXi Advanced Therapies de 17 % jusqu'au troisième trimestre 2024. Cette dualité devrait persister jusqu'en 2027.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôle des prix des médicaments et achats groupés nationaux par volume | -1.6% | Villes de niveau 1 et de niveau 2 | Court terme (≤ 2 ans) |

| Concurrence intense et règles BPF / environnementales plus strictes | -1.1% | Pôles côtiers | Moyen terme (2-4 ans) |

| Droits de douane américains/européens émergents sur les matières premières des médicaments essentiels | -0.7% | Zhejiang, Jiangsu, Shandong | Court terme (≤ 2 ans) |

| Volatilité des prix du charbon et des solvants pénalisant les petits producteurs | -0.5% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contrôle des prix des médicaments et achats groupés nationaux par volume

L'extension du VBP 2024 à l'oncologie a déclenché des demandes de réduction des coûts d'API qui ont effacé 1,6 point de pourcentage des projections de CAGR du marché. Le chiffre d'affaires des médicaments en vrac de CSPC a reculé de 1,6 % en glissement annuel en 2024, malgré des volumes plus élevés, illustrant l'érosion des marges. La politique accélère la marchandisation en neutralisant la différenciation par les marques, poussant les fournisseurs vers des peptides complexes et des HPAPI où le levier du VBP est plus faible.

Concurrence intense et règles BPF / environnementales plus strictes

Le 14e Plan quinquennal impose des mises à niveau des eaux usées et des émissions qui peuvent coûter 50 millions de RMB pour une usine de taille moyenne. La lettre d'avertissement de la FDA adressée à Zhejiang Huahai en juin 2025 pour des lacunes en matière d'intégrité des données a mis en lumière la rigueur croissante des contrôles de conformité. Les petites entreprises sont exposées à des risques de sortie si elles ne peuvent pas récupérer leur capital dans un contexte de prix VBP compressés, ce qui accélère la consolidation dans les pôles du Jiangsu et du Zhejiang.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : les opérations marchandes sécurisent une plus grande part de volume

Les acteurs marchands ont capté 58,55 % du chiffre d'affaires 2025 sur le marché des principes actifs pharmaceutiques en Chine et suivent une trajectoire de CAGR de 8,25 % jusqu'en 2031. Les sociétés pharmaceutiques occidentales externalisent pour préserver leurs budgets de R&D, et les portefeuilles multi-clients permettent de répartir les coûts fixes. Le complexe de Taixing de WuXi, couvrant 169 acres avec plus de 1 000 m³ de réacteurs, illustre l'avantage d'échelle. Les installations captives risquent une faible utilisation lorsque les actifs en développement échouent ou que les brevets expirent, tandis que les fournisseurs marchands peuvent redéployer rapidement la capacité. Toutefois, la dépendance à une base de clients étrangers concentrée expose les entreprises marchandes à des chocs géopolitiques tels que la vague de suspension liée à la loi Biosecure qui a affecté le chiffre d'affaires de WuXi Advanced Therapies en 2024.

Le modèle marchand facilite également la diversification géographique. L'acquisition britannique d'Asymchem et les sites britanniques de Pharmaron permettent aux CDMO chinois d'afficher des adresses réglementaires occidentales tout en conservant une production continentale à faible coût. Les lignes à haute puissance et à peptides bénéficient de prix premium, protégeant les marges du VBP, et constituent les points focaux de la plupart des nouveaux investissements marchands en capital jusqu'en 2031.

Par type de synthèse : la voie biotechnologique enregistre la croissance la plus rapide

La chimie synthétique détient encore 70,53 % de la valeur du marché 2025 dans le marché des principes actifs pharmaceutiques en Chine, mais les API biotechnologiques progressent à un CAGR de 11,85 % grâce à un pipeline de produits biologiques accéléré. Les capacités de culture cellulaire de mammifères se développent dans les parcs de Suzhou et de Shanghai, Cytiva évaluant la biofabrication chinoise à 5,72 dans son indice 2025.

Les API biotechnologiques se négocient 3 à 5 fois le prix unitaire des petites molécules, amortissant les fournisseurs contre les fluctuations des prix des intrants. Les API synthétiques font face à des marges en réduction alors que le VBP couvre davantage de molécules, orientant les chimies vers les intermédiaires chiraux et les HPAPI où le confinement spécialisé justifie des prix plus élevés.

Par type de médicament : les molécules de marque gagnent en dynamisme

Les molécules génériques représentaient 73,63 % de la taille du marché des principes actifs pharmaceutiques en Chine en 2025, mais les API de marque progressent à un CAGR de 10,87 %, portés par une vague d'actifs de pipeline chinois sous licence qui a atteint 31 % en 2024. Les intermédiaires de marque bénéficient d'un plus grand pouvoir de fixation des prix sous exclusivité et incluent souvent des clauses de partage des bénéfices.

Les API génériques continuent de soutenir les flux de trésorerie ; CSPC a déclaré des ventes de vitamine C de 1 994 millions de RMB en 2024, en hausse de 3,4 % en glissement annuel. Néanmoins, les fournisseurs réorientent leurs investissements en capital vers la fabrication continue et les plateformes de synthèse enzymatique pour défendre les marges sur les API de marque, à mesure que l'examen accéléré de la NMPA comprime les délais de lancement.

Par application : la neurologie progresse fortement sous l'effet du vieillissement démographique

L'oncologie a maintenu une part de revenus de 24,3 % en 2025, mais les API de neurologie sont prévus pour un CAGR de 12,81 % à mesure que l'incidence de la maladie d'Alzheimer et de la maladie de Parkinson augmente avec le vieillissement de la population. Le dépistage dans le cadre de Chine en bonne santé 2030 et l'expansion des thérapies soutiennent la base de l'oncologie.

La croissance en neurologie reflète le succès inédit de produits à l'étranger ; les traitements modificateurs de la maladie approuvés aux États-Unis catalysent des essais cliniques analogues en Chine, incitant Luye Pharma à investir dans des nanomédecines ciblant le système nerveux central. Les API de pneumologie restent stables, tandis que la cardiologie demeure à fort volume mais à faibles marges sous VBP.

Analyse géographique

La production provinciale est concentrée : le Jiangsu, le Zhejiang et le Shandong contribuent à un pourcentage significatif du volume national d'API en tirant parti de la proximité des matières premières, de la logistique portuaire et des incitations des parcs industriels[3]Zhejiang Medicine Co., "Présentation corporate 2025," zmc.com.cn. Les usines de Taizhou et de Lianyungang au Jiangsu se spécialisent dans les intermédiaires analgésiques et pénicilliniques ; les pôles du Zhejiang dominent les vitamines E et la biotine ; le Shandong exploite les chimiques issus du charbon pour les précurseurs d'antibiotiques.

Les dynamiques d'exportation montrent une stratégie duale. Les HPAPI et les peptides à haute valeur ajoutée sont destinés à l'Amérique du Nord et à l'Europe, tandis que les API de commodité servent l'ASEAN, l'Amérique latine et l'Afrique. Toutefois, 59 % des usines chinoises attendent une inspection de la FDA, un risque mis en évidence par la couverture du Wall Street Journal. Les droits de douane de la section 301 et la loi américaine Biosecure ajoutent de l'incertitude, incitant WuXi à planifier un site à Singapour pour 2027 et Asymchem à établir une capacité au Royaume-Uni.

La consommation intérieure se diffuse dans les villes de niveau 2 et de niveau 3 à mesure que le VBP pénètre les hôpitaux de comté, élargissant les réseaux de distribution des API. Les besoins en chaîne du froid pour les produits biologiques et les goulets d'étranglement provinciaux en contrôle qualité représentent des défis logistiques, mais ce glissement réduit à long terme la dépendance à des revenus d'exportation volatils.

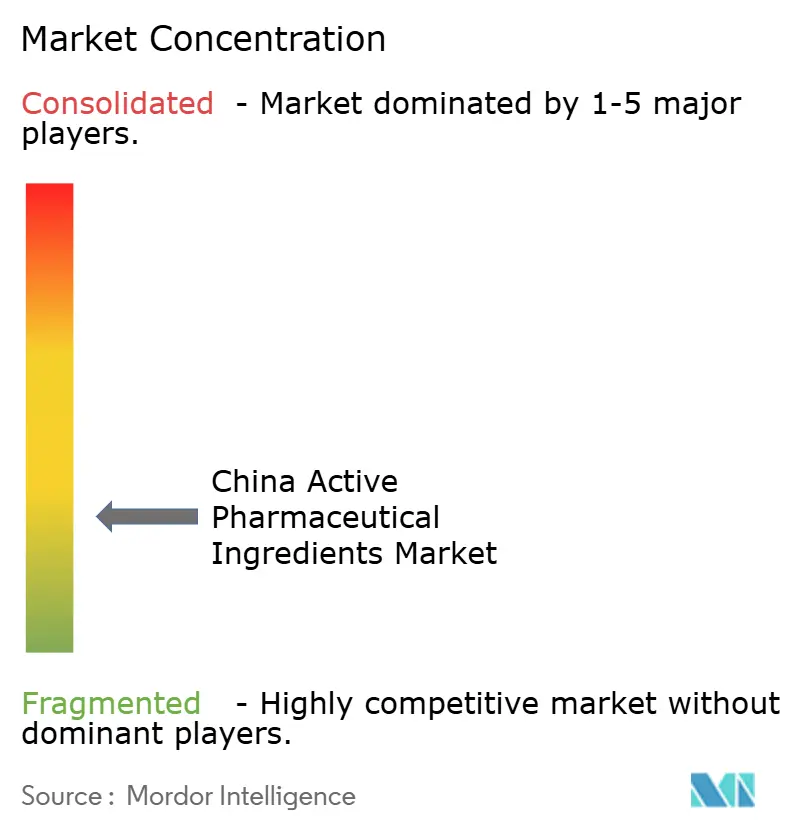

Paysage concurrentiel

L'arène des API en Chine est fragmentée. Les 10 premiers fournisseurs représentent un pourcentage significatif du chiffre d'affaires, laissant une longue traîne de petites entreprises concentrées sur les molécules banalisées. Les principaux CDMO captent les niches à haute puissance : Asymchem a lancé une installation OEB5 à Tianjin avec une capacité annuelle de 500 kg en juillet 2025. WuXi AppTec a levé 7,7 milliards de HKD en juillet 2025 pour financer l'expansion à l'étranger et la modernisation écologique.

La stratégie se divise selon l'échelle. Les grandes entreprises déploient des usines satellites à l'étranger pour rassurer les clients occidentaux, tandis que les spécialistes misent triplement sur la chimie en flux continu, les substances contrôlées ou les adjacences agrochimiques. Viva Biotech et Porton Pharma intègrent les services CRO, CMC et API, raccourcissant les délais pour les commanditaires biotechnologiques.

L'adoption technologique reste inégale. La fabrication continue est concentrée parmi les CDMO de premier rang, mais les mandats écologiques du 14e Plan quinquennal poussent même les installations plus petites à investir dans la récupération de solvants en circuit fermé. La conformité réglementaire est un rempart décisif ; la lettre de la FDA adressée à Zhejiang Huahai souligne les enjeux de réputation et accélère la consolidation du secteur.

Leaders du secteur des principes actifs pharmaceutiques en Chine

Reyoung Pharmaceuticals

Sandoz Group AG

CSPC Pharmaceutical Group Ltd.

WuXi AppTec (STA Pharmaceutical)

Lonza Guangzhou Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : les sites d'API de WuXi AppTec à Changzhou et à Taixing ont réussi des inspections consécutives de la FDA sans aucune observation.

- Février 2025 : les producteurs chinois ont réduit les prix d'exportation de 41 API essentiels de 40 à 50 %, affectant la dynamique d'autosuffisance soutenue par le PLI en Inde.

Portée du rapport sur le marché des principes actifs pharmaceutiques en Chine

Selon le périmètre du rapport, un principe actif pharmaceutique (API) est la composante de tout médicament qui produit ses effets. Certains médicaments, tels que les thérapies combinées, comportent plusieurs principes actifs pour traiter les symptômes ou agir de manière différente. Ils sont produits à l'aide de procédés industriels hautement technologiques au cours des phases de R&D et de production commerciale.

Le marché des principes actifs pharmaceutiques en Chine est segmenté par mode opératoire, type de synthèse, type de médicament et application. Par mode opératoire, le marché est segmenté en API captif et API marchand. Par type de synthèse, le marché est segmenté en synthétique et biotechnologique. Par type de médicament, le marché est segmenté en générique et de marque. Par application, le marché est segmenté en cardiologie, oncologie, pneumologie, neurologie, orthopédie, ophtalmologie et autres applications. Le rapport propose la valeur (USD) pour les segments ci-dessus.

| API captif |

| API marchand |

| Synthétique |

| Biotechnologique |

| Générique |

| De marque |

| Cardiologie |

| Oncologie |

| Pneumologie |

| Neurologie |

| Orthopédie |

| Ophtalmologie |

| Autres applications |

| Par mode opératoire | API captif |

| API marchand | |

| Par type de synthèse | Synthétique |

| Biotechnologique | |

| Par type de médicament | Générique |

| De marque | |

| Par application | Cardiologie |

| Oncologie | |

| Pneumologie | |

| Neurologie | |

| Orthopédie | |

| Ophtalmologie | |

| Autres applications |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des principes actifs pharmaceutiques en Chine en 2026 ?

Il est évalué à 17,22 milliards USD et devrait atteindre 25,13 milliards USD d'ici 2031, enregistrant un CAGR de 7,85 %.

Quel segment se développe le plus rapidement par type de synthèse ?

Les API dérivés de la biotechnologie progressent à un CAGR de 11,85 % grâce à un solide pipeline national de produits biologiques.

Quelle part détiennent les fournisseurs marchands ?

Les opérations marchandes contrôlaient 58,55 % du chiffre d'affaires 2025 et sont en voie d'atteindre un CAGR de 8,25 % jusqu'en 2031.

Pourquoi la demande d'API en neurologie s'accélère-t-elle ?

La prévalence croissante de la maladie d'Alzheimer et de la maladie de Parkinson dans une population vieillissante entraîne un CAGR de 12,81 % pour les molécules de neurologie.

Comment le VBP affecte-t-il la rentabilité des API ?

Les achats publics nationaux exigent des baisses de prix de 30 % ou plus, comprimant les marges sur les API génériques et poussant les producteurs vers des niches à haute valeur ajoutée.

Quelles réglementations environnementales influencent les investissements futurs ?

Le 14e Plan quinquennal impose des mises à niveau coûteuses des eaux usées et des émissions, contraignant les petites usines à se consolider ou à quitter le marché.

Dernière mise à jour de la page le: