Tamaño y Cuota del Mercado de Ingredientes Farmacéuticos Activos de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

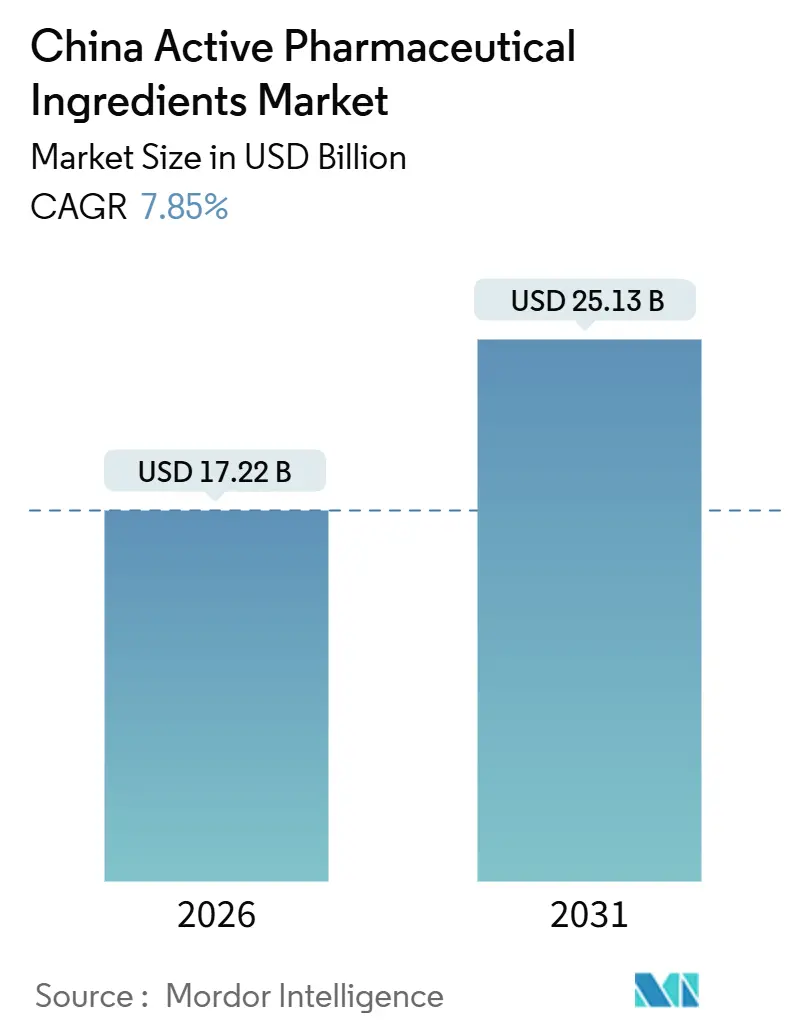

| Tamaño del Mercado (2026) | 17.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.85% CAGR |

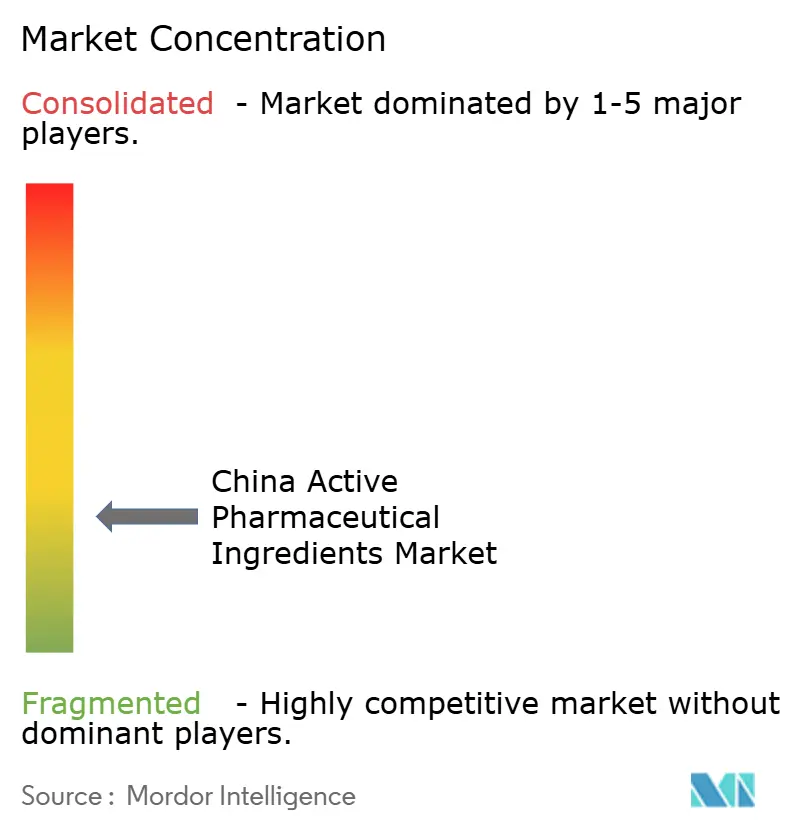

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Farmacéuticos Activos de China por Mordor Intelligence

El tamaño del Mercado de Ingredientes Farmacéuticos Activos de China se estima en USD 17,22 mil millones en 2026, y se espera que alcance los USD 25,13 mil millones en 2031, a una CAGR del 7,85% durante el período de pronóstico (2026-2031).

La trayectoria del mercado se sustenta en vías de revisión acelerada, ventajas de costos por integración vertical y una capacidad comerciante en expansión que vincula los solventes upstream a base de carbón con la cristalización downstream. Al mismo tiempo, la contratación pública nacional basada en volumen (VBP) y la legislación de seguridad de EE. UU. están presionando los márgenes, obligando a los proveedores a orientarse hacia moléculas complejas de alto valor. Los API biotecnológicos son los de mayor crecimiento, impulsados por un pipeline de biológicos doméstico que incorporó 3.575 candidatos en desarrollo activo entre 2015 y 2024. La depreciación de la moneda fortalece los precios de exportación, aunque los costos volátiles del carbón y los solventes compensan parcialmente ese beneficio. Las estrategias competitivas giran ahora en torno a actualizaciones de fabricación sostenible, plantas satélite regionales y tecnologías de nicho como la síntesis de péptidos y los conjugados anticuerpo-fármaco.

Conclusiones Clave del Informe

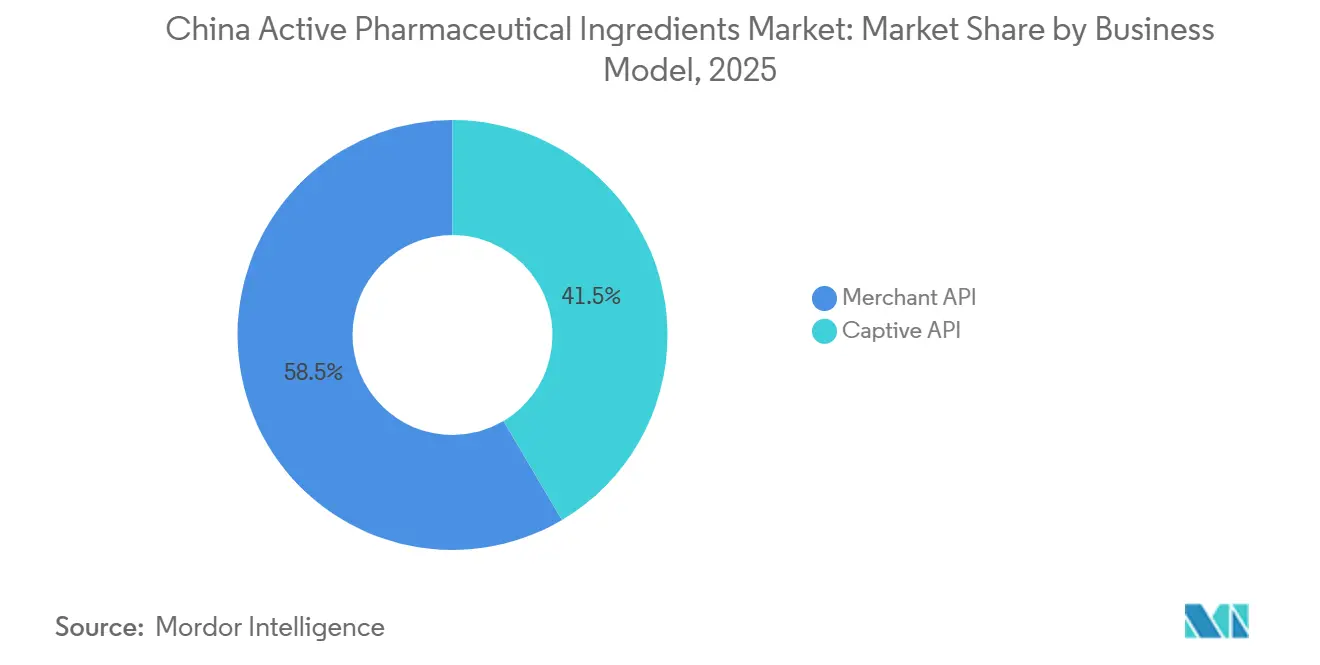

- Por modelo de negocio, las operaciones de API comerciante lideraron con el 58,55% de la cuota del mercado de ingredientes farmacéuticos activos de China en 2025; se proyecta que las plantas cautivas quedarán rezagadas a medida que la capacidad comerciante se expanda a una CAGR del 8,25% hasta 2031.

- Por tipo de síntesis, las rutas sintéticas representaron el 70,53% del tamaño del mercado de ingredientes farmacéuticos activos de China en 2025, mientras que se prevé que los API biotecnológicos registren la CAGR más alta del 11,85% hasta 2031.

- Por tipo de fármaco, las moléculas genéricas representaron el 73,63% de la cuota del tamaño del mercado de ingredientes farmacéuticos activos de China en 2025, pero se estima que los API de marca crecerán a una CAGR del 10,87% entre 2026 y 2031.

- Por aplicación, la oncología mantuvo una cuota de ingresos del 24,3% en 2025; los API de neurología avanzan a una CAGR del 12,81% hasta 2031 a medida que aumenta la prevalencia del Alzheimer y el Parkinson.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Ingredientes Farmacéuticos Activos de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas y de estilo de vida | +1.4% | Provincias orientales | Largo plazo (≥ 4 años) |

| Aumento del uso doméstico de biológicos y biosimilares | +1.8% | Pekín, Shanghái, Suzhou | Mediano plazo (2-4 años) |

| La depreciación del yuan amplía la ventaja de precio de exportación | +0.9% | Zhejiang, Jiangsu, Shandong | Corto plazo (≤ 2 años) |

| El friend-shoring de la cadena de suministro impulsa los pedidos de CDMO en China | +1.2% | Global | Mediano plazo (2-4 años) |

| Políticas gubernamentales que favorecen la fabricación local | +1.1% | Nacional | Largo plazo (≥ 4 años) |

| Creciente demanda de genéricos asequibles | +1.0% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas y de Estilo de Vida

Las enfermedades cardiovasculares, la diabetes y el cáncer representan más del 80% de la mortalidad china, y el 75% de los ciudadanos de 60 años o más gestiona al menos una enfermedad crónica[1]Centro para el Control y Prevención de Enfermedades de China, "Tendencias de Enfermedades Crónicas 2025," chinacdc.cn. Esta carga garantiza una demanda sostenida de estatinas, precursores de metformina e intermedios de oncología a pesar de las reducciones de precios derivadas de la VBP. Los casos diagnosticados de diabetes alcanzaron los 140 millones, consolidando una alta demanda base de API antidiabéticos. Los mandatos provinciales de detección de cáncer introducidos en el marco de China Saludable 2030 aceleran aún más los pedidos de intermedios de inhibidores de PD-1 y de cinasas. Dado que la población de 65 años o más superará los 300 millones en 2030, se proyecta que la demanda de API de neurología y osteoporosis se mantendrá resiliente durante todo el período de pronóstico.

Aumento del Uso Doméstico de Biológicos y Biosimilares

China inició 4.382 programas de medicamentos innovadores entre 2015 y 2024, y 18 productos de origen chino obtuvieron aprobaciones en el extranjero, catalizando la demanda local de API de anticuerpos monoclonales y proteínas recombinantes[2]Editores de Nature Biotechnology, "Panorama de Innovación en Biológicos de China," nature.com. Kelun-BPC invirtió en intermedios de conjugados anticuerpo-fármaco, mientras que Luye Pharma avanzó en capacidades de nanomedicina para retener mayores márgenes de valor que la VBP genérica ha erosionado. Las normas simplificadas de revisión de biosimilares introducidas en 2020 permitieron que los productos similares al trastuzumab capturaran una cuota doméstica significativa en 18 meses. El índice de Cytiva de 2025 calificó a China con 5,72 en capacidad de biofabricación e informó que el 61% de los patrocinadores encuestados planea aumentar el aprovisionamiento regional. Estos indicadores respaldan una CAGR del 11,85% para los API biotecnológicos durante 2026-2031.

La Depreciación del Yuan Amplía la Ventaja de Precio de Exportación

Un debilitamiento gradual del yuan mejoró los costos unitarios denominados en dólares para los exportadores de Zhejiang y Jiangsu en un 3-4% cuando la moneda se depreció un 5% frente al dólar estadounidense. El beneficio es mayor para las moléculas de analgésicos y vitaminas de alto volumen, aunque las empresas con deudas en dólares o catalizadores importados experimentan una inflación de costos compensatoria. Los productores verticalmente integrados como CSPC, que obtienen acetona y metanol a nivel doméstico, capturan el beneficio cambiario completo. Sin embargo, los compradores insertan cada vez más cláusulas de ajuste de precios trimestrales, transfiriendo el riesgo cambiario de vuelta a los proveedores.

El Friend-Shoring de la Cadena de Suministro Impulsa los Pedidos de CDMO en China

A pesar de la retórica política, el friend-shoring ha incrementado los volúmenes de CDMO a corto plazo porque las regiones alternativas carecen de capacidad de reactores equivalente. Las plantas de WuXi AppTec en Taixing y Changzhou superaron las inspecciones de la FDA sin observaciones en marzo de 2025, reforzando la confianza de los clientes extranjeros. Asymchem inauguró un sitio en el Reino Unido en 2024, y Pharmaron adquirió instalaciones en Cramlington y Coventry, ofreciendo domicilios occidentales mientras mantiene la fabricación principal en China continental. Sin embargo, la Ley de Bioseguridad de EE. UU. introducida en 2024 llevó a los patrocinadores a pausar nuevos pedidos, reduciendo los ingresos de WuXi Advanced Therapies en un 17% hasta el tercer trimestre de 2024. Se espera que esta dualidad persista hasta 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Control de precios de medicamentos y contratación pública nacional basada en volumen | -1.6% | Ciudades de Nivel 1 y Nivel 2 | Corto plazo (≤ 2 años) |

| Competencia feroz y normas más estrictas de BPF / medioambientales | -1.1% | Clusters costeros | Mediano plazo (2-4 años) |

| Aranceles emergentes de EE. UU./UE sobre materias primas de medicamentos críticos | -0.7% | Zhejiang, Jiangsu, Shandong | Corto plazo (≤ 2 años) |

| Precios volátiles del carbón y los solventes que presionan a los pequeños productores | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Control de Precios de Medicamentos y Contratación Pública Nacional Basada en Volumen

La extensión de la VBP en 2024 a la oncología desencadenó solicitudes de reducción de costos de API que eliminaron 1,6 puntos porcentuales de las proyecciones de CAGR del mercado. Los ingresos de fármacos a granel de CSPC cayeron un 1,6% interanual en 2024 a pesar de mayores volúmenes, lo que ilustra la erosión de los márgenes. La política acelera la comoditización al neutralizar la diferenciación de marca, obligando a los proveedores a orientarse hacia péptidos complejos e IHPAPI donde el apalancamiento de la VBP es menor.

Competencia Feroz y Normas Más Estrictas de BPF / Medioambientales

El 14.° Plan Quinquenal exige actualizaciones de aguas residuales y emisiones que pueden costar RMB 50 millones para una planta de tamaño mediano. La carta de advertencia de la FDA de junio de 2025 a Zhejiang Huahai por irregularidades en la integridad de datos puso de relieve el aumento del escrutinio regulatorio. Las empresas más pequeñas enfrentan riesgos de salida si no pueden recuperar capital bajo los precios comprimidos de la VBP, lo que acelera la consolidación en los clusters de Jiangsu y Zhejiang.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: Las Operaciones Comerciantes Aseguran una Mayor Cuota de Volumen

Los actores comerciantes capturaron el 58,55% de los ingresos de 2025 en el mercado de ingredientes farmacéuticos activos de China y registran una CAGR del 8,25% hasta 2031. La industria farmacéutica occidental está externalizando para preservar los presupuestos de I+D, y las carteras multicliente ayudan a distribuir los costos fijos. El complejo de Taixing de WuXi, que abarca 169 acres con más de 1.000 m³ de reactores, demuestra la ventaja de escala. Las instalaciones cautivas corren el riesgo de baja utilización cuando los activos del pipeline fracasan o expiran las patentes, mientras que los proveedores comerciantes pueden reasignar capacidad rápidamente. Sin embargo, la dependencia de una base de clientes extranjeros concentrada hace que las empresas comerciantes sean vulnerables a las perturbaciones geopolíticas, como la ola de suspensiones de la Ley de Bioseguridad que afectó los ingresos de WuXi Advanced Therapies en 2024.

El modelo comerciante también facilita la diversificación geográfica. La adquisición del Reino Unido por parte de Asymchem y los sitios británicos de Pharmaron permiten a los CDMO chinos registrar domicilios regulatorios occidentales mientras conservan la producción en tierra firme a bajo costo. Las líneas de alta potencia y péptidos obtienen precios premium, protegiendo los márgenes de la VBP, y son los puntos focales de la mayor parte del nuevo CAPEX comerciante hasta 2031.

Por Tipo de Síntesis: La Ruta Biotecnológica Registra el Mayor Crecimiento

La química sintética aún representa el 70,53% del valor del mercado de 2025 en el mercado de ingredientes farmacéuticos activos de China, aunque los API biotecnológicos se escalan a una CAGR del 11,85% gracias a un pipeline de biológicos acelerado. La capacidad de cultivo celular de mamíferos se está expandiendo en los parques de Suzhou y Shanghái, con Cytiva calificando la biofabricación china en 5,72 en su índice de 2025.

Los API biotecnológicos obtienen entre 3 y 5 veces el precio unitario de las moléculas pequeñas, amortiguando a los proveedores frente a las fluctuaciones de precios de los insumos. Los API sintéticos enfrentan márgenes decrecientes a medida que la VBP cubre más moléculas, orientando las químicas hacia intermedios quirales e IHPAPI donde la contención especializada justifica cotizaciones más altas.

Por Tipo de Fármaco: Las Moléculas de Marca Ganan Impulso

Las moléculas genéricas representaron el 73,63% del tamaño del mercado de ingredientes farmacéuticos activos de China en 2025, pero los API de marca avanzan a una CAGR del 10,87%, impulsados por un aumento en los activos del pipeline chino con licencia interna que alcanzó el 31% en 2024. Los intermedios de marca gozan de mayor poder de fijación de precios bajo exclusividad y a menudo incluyen cláusulas de participación en las ganancias.

Los API genéricos continúan sustentando el flujo de caja; CSPC reportó ventas de vitamina C de RMB 1.994 millones en 2024, un aumento del 3,4% interanual. No obstante, los proveedores están redirigiendo el CAPEX hacia plataformas de fabricación continua y síntesis enzimática para defender los márgenes en API de marca a medida que la revisión acelerada de la NMPA comprime los plazos de lanzamiento.

Por Aplicación: La Neurología Surge ante el Envejecimiento Demográfico

La oncología mantuvo una cuota de ingresos del 24,3% en 2025, pero los API de neurología están destinados a una CAGR del 12,81% a medida que la incidencia del Alzheimer y el Parkinson crece con una base de población envejecida. La detección en el marco de China Saludable 2030 y la expansión terapéutica sustentan la base de oncología.

El crecimiento de la neurología refleja el éxito de nuevos productos en el extranjero; los tratamientos modificadores de la enfermedad aprobados en EE. UU. catalizan ensayos chinos análogos, lo que lleva a Luye Pharma a invertir en nanomedicinas dirigidas al sistema nervioso central. Los API de neumología se mantienen estables, mientras que la cardiología conserva alto volumen pero márgenes reducidos bajo la VBP.

Análisis Geográfico

La producción provincial está concentrada: Jiangsu, Zhejiang y Shandong contribuyen con un porcentaje significativo del volumen nacional de API aprovechando la proximidad a materias primas, la logística portuaria y los incentivos de los parques industriales[3]Zhejiang Medicine Co., "Presentación Corporativa 2025," zmc.com.cn. Las plantas de Taizhou y Lianyungang en Jiangsu se especializan en intermedios analgésicos y de penicilina; los clusters de Zhejiang dominan las vitaminas E y la biotina; Shandong aprovecha los productos químicos derivados del carbón para los precursores de antibióticos.

La dinámica de exportación muestra una estrategia dividida. Los IHPAPI y péptidos de alto valor se destinan a América del Norte y Europa, mientras que los API de consumo masivo sirven a los mercados de la ASEAN, América Latina y África. Sin embargo, el 59% de las plantas chinas aguarda inspección de la FDA, un riesgo destacado en la cobertura del Wall Street Journal. Los aranceles de la Sección 301 y la Ley de Bioseguridad de EE. UU. añaden incertidumbre, lo que llevó a WuXi a planificar un sitio en Singapur para 2027 y a Asymchem a establecer capacidad en el Reino Unido.

El consumo doméstico se está difundiendo hacia ciudades de Nivel 2 y Nivel 3 a medida que la VBP penetra en los hospitales de condado, ampliando las redes de distribución de API. Las necesidades de cadena de frío para biológicos y los cuellos de botella de control de calidad provinciales representan un desafío logístico, aunque el cambio reduce la dependencia de los ingresos de exportación volátiles a largo plazo.

Panorama Competitivo

El ámbito de API de China está fragmentado. Los 10 principales proveedores concentran un porcentaje significativo de los ingresos, dejando una larga cola de pequeñas empresas enfocadas en moléculas comoditizadas. Los principales CDMO están capturando nichos de alta potencia: Asymchem lanzó una instalación OEB5 en Tianjin con una capacidad anual de 500 kg en julio de 2025. WuXi AppTec recaudó HKD 7.700 millones en julio de 2025 para financiar la expansión en el extranjero y las actualizaciones de fabricación sostenible.

La estrategia se divide según la escala. Las grandes empresas despliegan plantas satélite en el extranjero para tranquilizar a los clientes occidentales, mientras que los especialistas refuerzan con énfasis la química de flujo, las sustancias controladas o las adyacencias agroquímicas. Viva Biotech y Porton Pharma integran servicios de OIC, CMC y API, acortando los plazos de entrega para los patrocinadores biotecnológicos.

La adopción de tecnología sigue siendo desigual. La fabricación continua está concentrada entre los CDMO de primer nivel, pero los mandatos de sostenibilidad del 14.° Plan Quinquenal están impulsando incluso a las instalaciones más pequeñas a invertir en recuperación de solventes de circuito cerrado. El cumplimiento regulatorio es una ventaja competitiva decisiva; la carta de la FDA a Zhejiang Huahai subraya los riesgos reputacionales y acelera la consolidación del sector.

Líderes de la Industria de Ingredientes Farmacéuticos Activos de China

Reyoung Pharmaceuticals

Sandoz Group AG

CSPC Pharmaceutical Group Ltd.

WuXi AppTec (STA Pharmaceutical)

Lonza Guangzhou Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Los sitios de API de Changzhou y Taixing de WuXi AppTec superaron inspecciones consecutivas de la FDA sin observaciones.

- Febrero de 2025: Los productores chinos redujeron los precios de exportación de 41 API críticos en un 40-50%, afectando el impulso de autosuficiencia respaldado por el PLI de India.

Alcance del Informe del Mercado de Ingredientes Farmacéuticos Activos de China

Según el alcance del informe, un ingrediente farmacéutico activo (IFA) es la parte de cualquier medicamento que produce sus efectos. Algunos medicamentos, como las terapias combinadas, tienen múltiples ingredientes activos para tratar síntomas o actuar de manera diferente. Se producen mediante procesos industriales de alta tecnología durante las fases de I+D y producción comercial.

El mercado de ingredientes farmacéuticos activos de China está segmentado por modo de negocio, tipo de síntesis, tipo de fármaco y aplicación. Por modo de negocio, el mercado se segmenta en API cautivo y API comerciante. Por tipo de síntesis, el mercado se segmenta en sintético y biotecnológico. Por tipo de fármaco, el mercado se segmenta en genérico y de marca. Por aplicación, el mercado se segmenta en cardiología, oncología, neumología, neurología, ortopedia, oftalmología y otras aplicaciones. El informe ofrece el valor (USD) para los segmentos anteriores.

| API Cautivo |

| API Comerciante |

| Sintético |

| Biotecnológico |

| Genérico |

| De Marca |

| Cardiología |

| Oncología |

| Neumología |

| Neurología |

| Ortopedia |

| Oftalmología |

| Otras Aplicaciones |

| Por Modo de Negocio | API Cautivo |

| API Comerciante | |

| Por Tipo de Síntesis | Sintético |

| Biotecnológico | |

| Por Tipo de Fármaco | Genérico |

| De Marca | |

| Por Aplicación | Cardiología |

| Oncología | |

| Neumología | |

| Neurología | |

| Ortopedia | |

| Oftalmología | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ingredientes farmacéuticos activos de China en 2026?

Está valorado en USD 17,22 mil millones y se proyecta que alcanzará los USD 25,13 mil millones en 2031, registrando una CAGR del 7,85%.

¿Qué segmento se expande más rápido por tipo de síntesis?

Los API de origen biotecnológico crecen a una CAGR del 11,85% gracias a un sólido pipeline doméstico de biológicos.

¿Qué cuota tienen los proveedores comerciantes?

Las operaciones comerciantes controlaron el 58,55% de los ingresos de 2025 y están en camino de registrar una CAGR del 8,25% hasta 2031.

¿Por qué se acelera la demanda de API de neurología?

La creciente prevalencia del Alzheimer y el Parkinson en una población envejecida impulsa una CAGR del 12,81% para las moléculas de neurología.

¿Cómo afecta la VBP a la rentabilidad de los API?

La contratación pública nacional exige reducciones de precios del 30% o más, comprimiendo los márgenes de los API genéricos y empujando a los productores hacia nichos de alto valor.

¿Qué normas medioambientales dan forma a las inversiones futuras?

El 14.° Plan Quinquenal exige costosas actualizaciones de aguas residuales y emisiones, obligando a las plantas más pequeñas a consolidarse o salir del mercado.

Última actualización de la página el: