Tamanho e Participação do Mercado de Gestão de Facilities do Chile

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.27% CAGR |

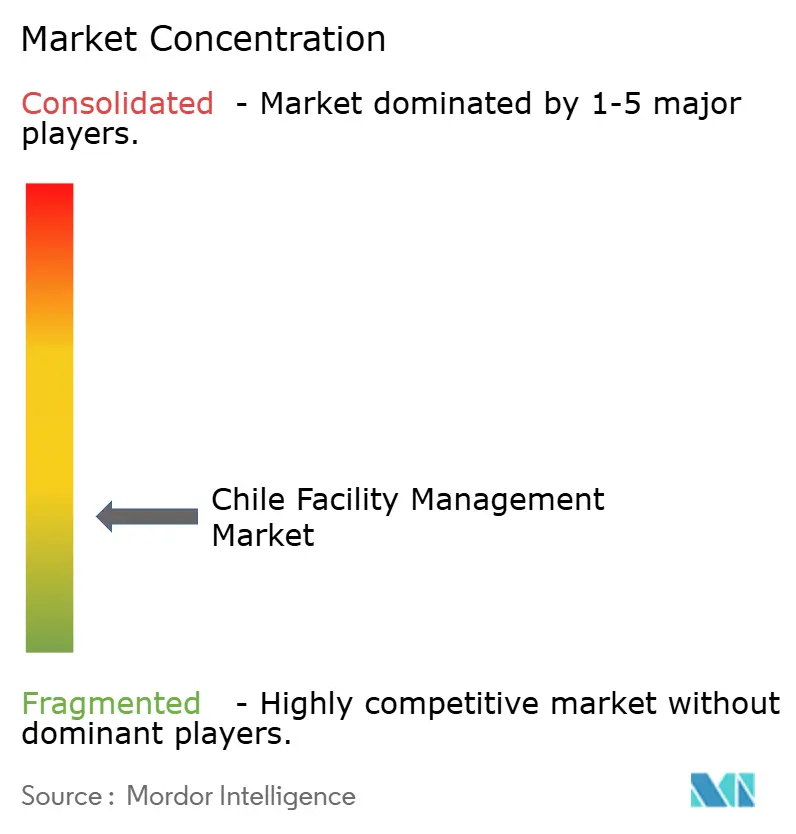

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Facilities do Chile por Mordor Intelligence

O tamanho do mercado de gestão de facilities do Chile em 2026 é estimado em USD 4,44 bilhões, crescendo a partir do valor de 2025 de USD 4,34 bilhões, com projeções para 2031 indicando USD 4,97 bilhões, crescendo a um CAGR de 2,27% entre 2026 e 2031. Este ritmo moderado reflete um cenário competitivo em maturação, no qual a reabertura dos locais de trabalho no pós-pandemia, um impulso regulatório mais robusto em prol da eficiência energética e rápidas expansões de infraestrutura digital estão reformulando os padrões de demanda de serviços. Grandes investimentos em nuvem, como o compromisso da Amazon de USD 4 bilhões para um hub regional de nuvem, começaram a elevar as expectativas de suporte 24/7 para ambientes críticos, enquanto a Lei de Eficiência Energética do Chile orienta os gastos para contratos de retrocomissionamento e modernização de edifícios inteligentes. Os pipelines de CAPEX em mineração e energia renovável continuam a ampliar o conjunto de oportunidades para prestadores capazes de operar em locais remotos e de alto risco. Ao mesmo tempo, a volatilidade do peso e a escassez nacional de técnicos certificados em HVAC e segurança contra incêndio estão comprimindo as margens e acelerando a migração para contratos integrados que distribuem o risco por um conjunto mais amplo de serviços. Em conjunto, essas forças mantêm o mercado de gestão de facilities do Chile competitivo, mas preparado para consolidação, à medida que os incumbentes globais redobram esforços nos segmentos de alto crescimento.[1]Ministério de Energia, "Lei de Eficiência Energética," minenergia.cl

Principais Conclusões do Relatório

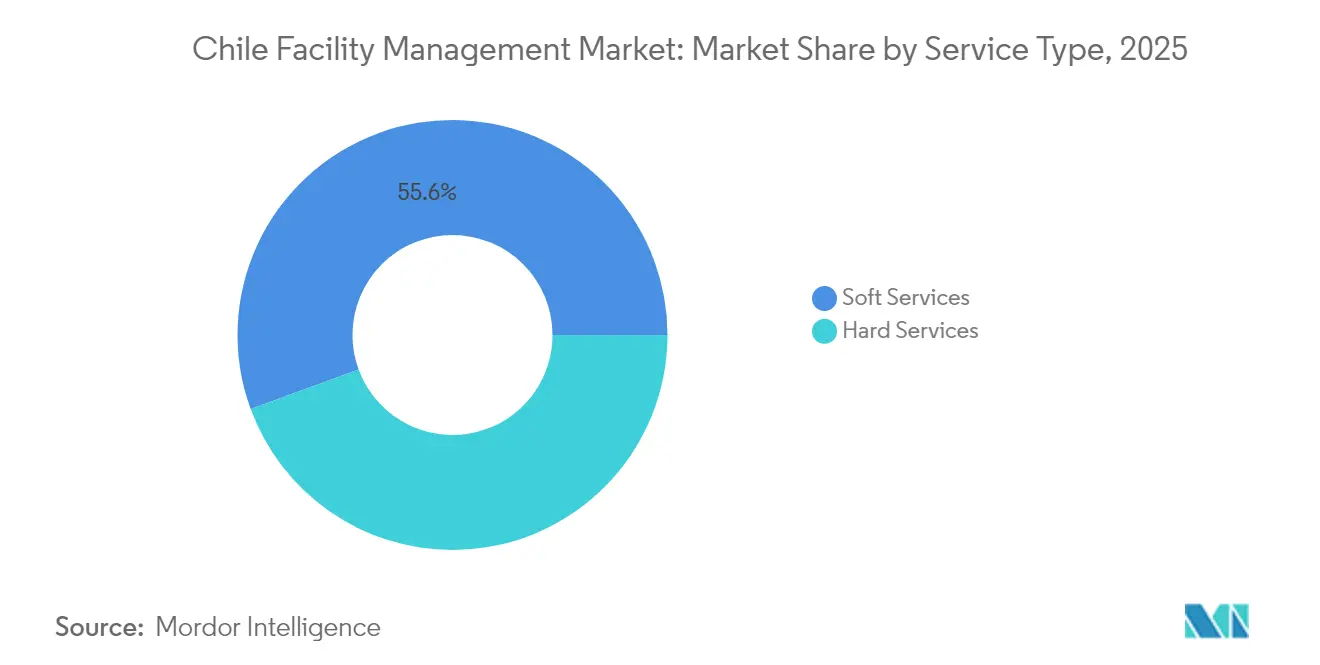

- Os serviços soft representaram 55,60% da participação no mercado de gestão de facilities do Chile em 2025, enquanto a gestão de facilities integrada deverá crescer a um CAGR de 6,45% até 2031.

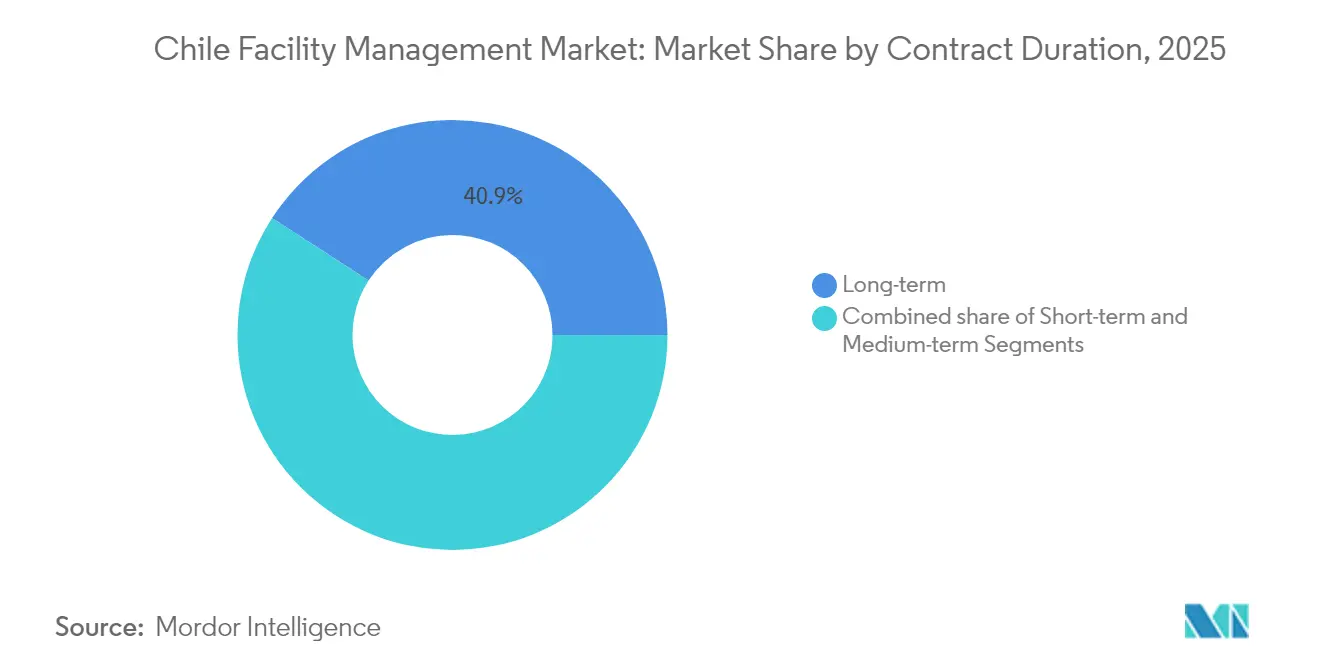

- Os contratos de longo prazo (superiores a três anos) capturaram 40,85% da participação no valor total dos contratos em 2025; contudo, os contratos de curto prazo avançam a um CAGR de 5,63%, à medida que os clientes buscam maior flexibilidade.

- A prestação interna reteve 63,75% de participação em 2025; no entanto, os modelos integrados terceirizados representam o modo de prestação de maior crescimento, com um CAGR de 6,45% até 2031.

- O segmento comercial liderou com 40% de participação na receita em 2025, enquanto as instalações de saúde estão no caminho de registrar um CAGR de 6,52%, impulsionado pelo ativo programa de construção hospitalar do Chile.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Facilities do Chile

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das taxas de ocupação de escritórios Classe A na recuperação pós-pandemia | +0.80% | Região Metropolitana de Santiago, com reflexos em Valparaíso | Curto prazo (≤ 2 anos) |

| Otimização de custos corporativos impulsionando a penetração da terceirização | +0.60% | Nacional, com ganhos iniciais em Santiago, Valparaíso e Concepción | Médio prazo (2-4 anos) |

| Crescimento do CAPEX em mineração e energia impulsionando a demanda por gestão de facilities industrial | +0.70% | Norte do Chile (Antofagasta, Tarapacá, Atacama) | Longo prazo (≥ 4 anos) |

| Auditorias obrigatórias de eficiência energética em edifícios públicos impulsionam contratos de retrocomissionamento | +0.40% | Nacional, com concentração em Santiago e capitais regionais | Médio prazo (2-4 anos) |

| Expansão do parque de data centers em Santiago gerando demanda por gestão de facilities em ambientes críticos 24/7 | +0.50% | Região Metropolitana de Santiago | Curto prazo (≤ 2 anos) |

| Hospitais modulares pré-fabricados no norte remoto requerem suporte logístico de gestão de facilities integrada | +0.30% | Norte do Chile (Antofagasta, Tarapacá, Atacama) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Taxas de Ocupação de Escritórios Classe A na Recuperação Pós-Pandemia

A taxa de vacância dos escritórios Classe A em Santiago caiu abaixo dos níveis anteriores a 2020, à medida que as multinacionais reconsolidaram suas operações em hubs, criando uma demanda sustentada por torres de escritórios de alto nível de serviço. Os prestadores de gestão de facilities que integram serviços soft voltados para bem-estar com serviços hard habilitados por IoT estão conquistando contratos de longo prazo, pois os locatários passaram a enxergar a experiência no local de trabalho como um alavancador de produtividade, e não como uma linha de custo. O crescimento estável do PIB de 2,5% previsto para 2025 sustenta o renovado momentum de locações, e os fluxos de investimento estrangeiro direto reforçam o papel da cidade como hub regional para localizações de sedes corporativas. No entanto, os ganhos de ocupação estão concentrados no submercado de Sanhattan, deixando os ativos Classe B expostos a reduções de espaço e, portanto, a compromissos mais curtos de gestão de facilities. A recuperação desigual leva as empresas de serviços a segmentar cuidadosamente suas ofertas entre locatários financeiros de alto nível e ativos secundários sensíveis a preços. A robusta demanda no estoque Classe A, no entanto, estabelece um piso claro para as previsões de receita do mercado de gestão de facilities do Chile.[2]Agência Internacional de Energia, "Análise de Política Energética: Chile 2024," iea.org

Otimização de Custos Corporativos Impulsionando a Penetração da Terceirização

Pesquisas nacionais mostram que 57% das empresas chilenas antecipam lucros maiores em 2025; no entanto, as mesmas empresas apontam o controle de custos como principal prioridade estratégica, desencadeando uma mudança mais decisiva de equipes internas de manutenção para especialistas terceirizados. Empresas de médio porte que historicamente gerenciavam limpeza e segurança internamente estão migrando para soluções agrupadas ou integradas para acessar talentos especializados e conhecimento regulatório. À medida que os contratos migram, os prestadores são pressionados a comprovar valor por meio de KPIs digitais e SLAs transparentes, reduzindo a tolerância a listas de fornecedores fragmentadas. A nova onda de terceirização também está diluindo os modelos híbridos, criando uma divisão mais clara entre controle totalmente interno e prestação totalmente terceirizada de ponta a ponta. A fricção de transição persiste, particularmente durante as fases de transferência de conhecimento, mas pilotos bem-sucedidos nos setores bancário e de telecomunicações estão funcionando como provas de conceito que aceleram a adoção em manufatura, varejo e logística.

Crescimento do CAPEX em Mineração e Energia Impulsionando a Demanda por Gestão de Facilities Industrial

O Ministério da Mineração acompanha USD 65,71 bilhões em projetos comprometidos até 2032, principalmente expansões de cobre e lítio, cada um exigindo programas robustos de gestão de facilities capazes de operar em climas desérticos e cumprir rígidas licenças ambientais.[3]Ministério de Energia, "Lei de Eficiência Energética," minenergia.cl Os gestores de facilities estão, portanto, incorporando monitoramento remoto, manutenção preditiva e serviços de acomodação modular em sua oferta industrial padrão. As metas de energia renovável — 80% de eletricidade limpa até 2030 — adicionam ativos solares, eólicos e de armazenamento ao escopo da gestão de facilities, ampliando o portfólio para além dos concentradores e fundidoras tradicionais. A concentração de demanda em Antofagasta e Tarapacá intensifica a escassez de técnicos, elevando salários e aumentando as barreiras de entrada para empresas locais menores. Embora os cronogramas dos projetos permaneçam sensíveis às consultas comunitárias, cada mobilização de construção ainda aciona contratos interinos de gestão de facilities, criando um pipeline de receita constante mesmo antes que as minas atinjam o regime de operação estável.

Auditorias Obrigatórias de Eficiência Energética em Edifícios Públicos Impulsionam Contratos de Retrocomissionamento

A Lei de Eficiência Energética do Chile obriga os grandes consumidores a instalar sistemas certificados de gestão de energia e a reduzir a intensidade energética em 10% até 2030, uma exigência que deve economizar USD 15,2 bilhões em custos acumulados de energia. Os edifícios públicos devem realizar auditorias sistemáticas, e o novo Registro Nacional de Avaliadores de Energia formaliza o caminho de qualificação para os prestadores de serviços. Os gestores de facilities capazes de combinar a otimização de HVAC com ferramentas de relatórios em conformidade estão fechando contratos plurianuais de retrocomissionamento que mesclam trabalho de engenharia e consultoria. Nos portfólios privados, os executivos alinham cada vez mais os projetos de auditoria com as divulgações ESG, posicionando as modernizações de eficiência como alavancas tanto de custo quanto de reputação. Os gargalos surgem da limitada disponibilidade de avaliadores certificados e dos desafios de retrofitting em propriedades anteriores a 2000, mas os pioneiros estão assegurando estruturas de honorários vantajosas antes que a capacidade do mercado se torne ainda mais restrita.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos e cortes de orçamento no pipeline nacional de infraestrutura do Chile | -0.40% | Nacional, com impacto concentrado em Santiago e capitais regionais | Médio prazo (2-4 anos) |

| Aumento dos custos de conformidade em segurança do trabalho e dos prêmios de responsabilidade civil | -0.30% | Nacional, com maior impacto nas regiões industriais | Curto prazo (≤ 2 anos) |

| Escassez aguda de técnicos qualificados em sistemas de HVAC e segurança contra incêndio | -0.50% | Nacional, com impacto severo nas regiões de mineração do Norte do Chile | Longo prazo (≥ 4 anos) |

| A volatilidade do peso infla os custos de peças de reposição importadas para equipamentos de gestão de facilities de alta tecnologia | -0.20% | Nacional, com maior impacto em instalações de alta intensidade tecnológica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Técnicos Qualificados em Sistemas de HVAC e Segurança contra Incêndio

A taxa de desemprego de 8,4% do Chile mascara uma disparidade persistente entre a mão de obra disponível e as funções técnicas certificadas, especialmente em HVAC, detecção de incêndio e manutenção de salas limpas. A demografia dos profissionais em idade de aposentadoria espelha os padrões globais: mais da metade dos especialistas em HVAC tem mais de 45 anos, reduzindo o pipeline de novos talentos. Os sítios de mineração no Atacama exigem técnicos capazes de operar em alta altitude e em condições salinas, intensificando os custos de recrutamento. A escassez força os prestadores a fazer horas extras com as equipes existentes, elevando o risco de esgotamento e a inflação salarial. Para mitigar, os grandes integradores estão cofinanciando programas de formação técnica com universidades regionais, mas a lacuna de talentos dificilmente será fechada antes de 2028, limitando o mercado de gestão de facilities do Chile em suas linhas de serviço de maior margem.

A Volatilidade do Peso Infla os Custos de Peças de Reposição Importadas para Equipamentos de Gestão de Facilities de Alta Tecnologia

O peso chileno negociou dentro de uma faixa de 20% em relação ao dólar norte-americano desde 2023, complicando o orçamento de componentes UPS para data centers, chillers de ressonância magnética e cilindros de gás especializados para supressão de incêndio. Muitos contratos de longo prazo de gestão de facilities são denominados em Unidade de Fomento (UF) para proteger contra a inflação; no entanto, as compras de peças de reposição são liquidadas em USD em tempo real, criando uma spread que corrói as margens. Os prestadores responderam adicionando cláusulas de ajuste cambial e realizando hedge por meio de contratos a termo; no entanto, esses instrumentos podem aumentar a complexidade transacional e dificultar a competitividade em licitações públicas. Os grandes incumbentes globais podem distribuir a exposição por portfólios de aquisição em múltiplos países, enquanto os especialistas locais enfrentam negociações mais difíceis de repasse de custos, mantendo a pressão sobre as trajetórias de consolidação dentro do mercado de gestão de facilities do Chile.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços Soft Dominam à Medida que a Integração Ganha Tração

Os serviços soft representaram 55,60% da receita de 2025, evidenciando uma preferência dos clientes por funções terceirizadas de limpeza, segurança e recepção que sustentam a continuidade diária dos negócios. No distrito financeiro de Santiago, as torres com múltiplos inquilinos agora agrupam balcões de concierge, paisagismo de interiores e protocolos de bem-estar em faturas únicas, elevando os valores dos contratos e aumentando a retenção. Os serviços hard, incluindo MEP, HVAC e manutenção de sistemas de segurança contra incêndio, permanecem indispensáveis, mas contribuem com uma parcela menor porque os clientes frequentemente adiam revisões de equipamentos pesados em meio à incerteza econômica. A gestão de facilities integrada, que mescla ambas as categorias sob uma governança unificada, deverá superar todos os outros formatos de serviço com um CAGR de 6,45%, confirmando seu papel como principal motor de crescimento do mercado de gestão de facilities do Chile. A Lei de Eficiência Energética eleva ainda mais a demanda por modernizações preditivas de HVAC e detecção de falhas baseada em sensores, reduzindo a lacuna entre os escopos clássicos de serviços soft e hard.

A análise preditiva e os retrofits de IoT permitem aos prestadores garantir a disponibilidade dos sistemas, justificando preços premium e prazos contratuais mais longos. Como resultado, os pacotes mistos de serviços hard e soft estão ganhando tração entre hospitais e data centers que não toleram interrupções. Outros serviços hard de gestão de facilities e funções soft de nicho, como limpeza especializada para ambientes estéreis, estão expandindo mais lentamente, mas ainda se beneficiam da crescente complexidade de conformidade. Ao reformular o design das ofertas em torno de escalabilidade e KPIs baseados em resultados, os fornecedores líderes estão se reposicionando de meros fornecedores de manutenção a parceiros estratégicos — uma evolução que mantém o setor de gestão de facilities do Chile relevante nas agendas da alta diretoria.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Modo de Prestação de Serviço: A Terceirização Acelera, mas o Modelo Interno Permanece Predominante

As equipes internas entregaram 63,75% do gasto total de 2025, refletindo uma cultura corporativa arraigada de controle direto do quadro de funcionários. No entanto, o atual ciclo de otimização de custos está mudando o sentimento. A terceirização integrada deverá crescer a um CAGR de 6,45%, ganhando participação em ambientes de mineração, saúde e data centers, onde profundidade técnica, credenciamento de segurança e cobertura 24/7 são essenciais. Os contratos agrupados e de serviço único preenchem a lacuna de transição para organizações que experimentam a terceirização seletiva enquanto mantêm uma equipe supervisora central.

Até mesmo entidades do setor público mais conservadoras estão pilotando soluções terceirizadas para monitoramento de energia e gestão de resíduos, a fim de cumprir as metas nacionais de sustentabilidade. À medida que mais contratos migram, os prestadores capazes de demonstrar integração perfeita, transferência de pessoal e transparência nos KPIs consolidarão ganhos, reforçando o mercado de gestão de facilities do Chile como uma plataforma estratégica em vez de um negócio de arbitragem de mão de obra. A resistência persiste, especialmente entre sindicatos preocupados com a segurança do emprego, mas demonstrações claras de economias ao longo do ciclo de vida e conformidade em auditorias continuam a enfraquecer a preferência pelo modelo interno ao longo do tempo.

Por Duração do Contrato: Estabilidade Favorecida, Flexibilidade em Alta

Os contratos de longo prazo superiores a três anos comandaram 40,85% de participação em 2025, especialmente em portfólios de indústria pesada e saúde, onde a complexidade dos ativos justifica mobilizações intensivas em capital. Essa duração concede aos operadores de gestão de facilities o tempo necessário para implantar gêmeos digitais, robótica e treinamento especializado, elevando os custos de mudança na perspectiva do cliente. No entanto, condições econômicas voláteis e mudanças tecnológicas rápidas impulsionaram um crescimento paralelo dos contratos com duração inferior a um ano, que avançam a um CAGR de 5,63%. Os contratos de ciclo curto dominam em escritórios Classe B e espaços de coworking, onde os proprietários monitoram as tendências de ocupação antes de fixar níveis de serviço plurianuais.

As estruturas de médio prazo entre um e três anos servem como um meio-termo, dando a ambas as partes flexibilidade para renegociar o escopo à medida que os edifícios adotam novas regulamentações ambientais ou de segurança. Os prestadores, portanto, mantêm catálogos de serviços modulares que escalam com as demandas dos clientes sem romper a continuidade contratual — uma abordagem que reforça a perspectiva de receita resiliente do mercado de gestão de facilities do Chile.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Setor do Usuário Final: O Comercial Lidera, a Saúde Acelera

O setor imobiliário comercial, incluindo escritórios corporativos, estabelecimentos de varejo e hubs de logística, gerou 38,10% da receita de 2025, alavancado pelo papel de Santiago como centro financeiro e digital do Chile. No entanto, as instalações de saúde representam o segmento de crescimento mais rápido, com um CAGR de 6,52%, impulsionado por 25 hospitais em construção, incluindo os projetos de USD 177 milhões de Rengo e Pichilemu. As plantas industriais e de processamento nos setores de mineração e energia também representam uma fatia considerável, demandando manutenção de missão crítica, operações de acampamentos remotos e rigorosa conformidade em segurança.

A hotelaria, ainda em recuperação das oscilações do turismo, depende fortemente da qualidade dos serviços soft para diferenciar a experiência dos hóspedes, enquanto os edifícios institucionais e públicos adotam a gestão de facilities integrada para atender às restrições orçamentárias e satisfazer as exigências de auditorias de energia. A convergência das expectativas de higiene significa que as torres comerciais estão cada vez mais solicitando limpeza em padrão hospitalar, enquanto os sítios industriais espelham os ambientes de escritório ao oferecer comodidades para trabalhadores do conhecimento. Essa polinização cruzada integra ainda mais as linhas de serviço e sustenta a expansão do mercado de gestão de facilities do Chile.

Análise Geográfica

O mercado de gestão de facilities do Chile em 2024 respondeu por 45% do PIB nacional e abrigava quase 6 milhões de residentes. A área financeira de Sanhattan, por si só, sustenta densas torres Classe A que exigem serviços ininterruptos de engenharia, segurança e experiência para inquilinos. Os investimentos em data centers estão se acelerando. A AWS obteve aprovação ambiental para uma instalação de USD 205 milhões, e a Equinix reservou USD 130 milhões para seu novo campus em Santiago, cada um sustentando contratos plurianuais de gestão de facilities em ambientes críticos. Regulamentações rígidas de qualidade do ar e preocupações com o congestionamento do tráfego simultaneamente impulsionam a demanda por automação de edifícios inteligentes para reduzir emissões e melhorar o conforto dos ocupantes.

O Norte do Chile, especificamente Antofagasta, Tarapacá e Atacama, está registrando a expansão regional mais rápida do mercado de gestão de facilities chileno. USD 65,71 bilhões em CAPEX de mineração, além de emergentes plantas de hidrogênio verde e amônia, ampliam o escopo da gestão de facilities industrial bem além dos ativos tradicionais de cobre. Os climas áridos severos, a altitude e o isolamento exigem logística robusta, acomodações no local e protocolos de segurança especializados, que elevam os prêmios de serviço. A escassez de técnicos é aguda, levando os prestadores a fazer rotação de equipes oriundas de Santiago ou a recorrer a especialistas internacionais, o que eleva os custos e cria barreiras de entrada.

Regiões centrais como Valparaíso e O'Higgins se beneficiam da logística portuária, vinícolas e de um crescente cluster de armazéns que apoia a economia exportadora do Chile. As províncias do sul — Biobío, Los Lagos e Araucanía — completam o mercado endereçável com silvicultura, agroindústria e crescente infraestrutura de turismo de aventura. O risco sísmico e a volatilidade climática levam as entidades públicas a elevar os parâmetros de continuidade de negócios, abrindo novas oportunidades para soluções holísticas de gestão de facilities. Essas dinâmicas combinadas mantêm o mercado de gestão de facilities do Chile resiliente em âmbito nacional, mesmo que os vetores de crescimento difiram acentuadamente por localidade.

Cenário Competitivo

O campo competitivo é moderadamente fragmentado, mas o ímpeto de consolidação está crescendo, à medida que os projetos integrados intensivos em capital favorecem as multinacionais bem capitalizadas. A ISS Chile registrou 5,8% de crescimento orgânico mundial no segundo trimestre de 2024, aproveitando sua escala global e interface digital para capturar contratos agrupados no setor bancário e de varejo. A Sodexo e a Aramark aproveitam seu alcance de aquisição transfronteiriço para mitigar a volatilidade dos custos de importação, aprimorando assim as propostas de valor para entidades públicas sensíveis a preços.

A saída do Compass Group do Chile abre espaço de participação para os incumbentes, especialmente nos serviços de alimentação vinculados a pacotes integrados de gestão de facilities. Os especialistas locais, como o Grupo EULEN e a Mancorp, competem com base na proximidade geográfica e na profundidade de serviços sob medida, mas os crescentes custos de conformidade e os requisitos tecnológicos podem corroer suas margens, a menos que forjem alianças ou aceitem propostas de aquisição.

As startups de tecnologia que oferecem plataformas de ordens de serviço baseadas em nuvem desafiam os operadores tradicionais em transparência de custos e relatórios em tempo real, impulsionando todo o mercado de gestão de facilities do Chile em direção à tomada de decisões orientada por dados. Parcerias estratégicas, fusões e aquisições e coinovação com fornecedores de proptech encabeçam, portanto, as agendas das diretorias, à medida que as empresas buscam diferenciação sustentável.

Líderes do Setor de Gestão de Facilities do Chile

ISS Chile S.A.

Sodexo Servicios de Gestión Chile SpA

Compass Group Chile Ltda.

Aramark Servicios y Aseo Chile SpA

Grupo EULEN Chile S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Amazon anunciou um plano regional de infraestrutura de nuvem de USD 4 bilhões que incluirá múltiplas zonas de disponibilidade e elevará a demanda por serviços de gestão de facilities em ambientes de missão crítica.

- Março de 2025: O Ministério de Energia lançou o esquema "Parque Solar Comunitário", incentivando os municípios a sediar fazendas solares comunitárias e abrindo um novo segmento de gestão de facilities em escala municipal.

- Dezembro de 2024: O Ministério da Ciência e Tecnologia apresentou um Plano Nacional de Data Centers de USD 2,5 bilhões, posicionando o Chile como um hub digital da América Latina e intensificando a necessidade de gestão de facilities especializada.

- Novembro de 2024: O Compass Group confirmou sua retirada estratégica do Chile, evidenciando as pressões de consolidação em todo o setor.

Escopo do Relatório do Mercado de Gestão de Facilities do Chile

A gestão de facilities abrange múltiplas disciplinas para garantir a funcionalidade, o conforto, a segurança e a eficiência dos edifícios, integrando pessoas, espaço, processos e tecnologia. Enquanto os serviços hard incluem serviços físicos e estruturais, como sistemas de alarme de incêndio e elevadores, entre outros, os serviços soft incluem limpeza, paisagismo, segurança e serviços semelhantes de origem humana, proporcionando soluções aos setores de usuários finais.

O Mercado de Gestão de Facilities do Chile é Segmentado por Tipo de Gestão de Facilities (Serviço de Gestão de Facilities Interno e Serviço de Gestão de Facilities Terceirizado (Gestão de Facilities Única, Gestão de Facilities Agrupada e Gestão de Facilities Integrada)), Tipo de Oferta (Gestão de Facilities Hard e Gestão de Facilities Soft) e Usuário Final (Comercial, Institucional, Público/Infraestrutura e Industrial). O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

O estudo também acompanha os principais parâmetros do mercado, os fatores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas e as taxas de crescimento do mercado durante o período de previsão. O estudo também acompanha a receita acumulada dos diversos tipos de gestão de facilities utilizados nos diferentes setores de usuários finais em todo o Chile. Além disso, o estudo fornece as tendências do mercado de gestão de facilities chileno, juntamente com os principais perfis de fornecedores. O estudo analisa ainda o impacto geral da COVID-19 no ecossistema.

| Serviços Hard | Gestão de Ativos |

| Serviços de MEP e HVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Hard de Gestão de Facilities | |

| Serviços Soft | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços Soft de Gestão de Facilities |

| Interno | |

| Terceirizado | Gestão de Facilities Única |

| Gestão de Facilities Agrupada | |

| Gestão de Facilities Integrada |

| Curto Prazo (Menos de 1 ano) |

| Médio Prazo (1-3 anos) |

| Longo Prazo (Mais de 3 anos) |

| Comercial (TI, Varejo, Armazéns) |

| Hotelaria (Hotéis, Restaurantes) |

| Institucional e Infraestrutura Pública |

| Saúde (Pública e Privada) |

| Industrial e de Processamento (Manufatura, Energia, Mineração) |

| Outros Usuários Finais (Habitação Multifamiliar, Entretenimento, Lazer) |

| Por Tipo de Serviço | Serviços Hard | Gestão de Ativos |

| Serviços de MEP e HVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Hard de Gestão de Facilities | ||

| Serviços Soft | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços Soft de Gestão de Facilities | ||

| Por Modo de Prestação de Serviço | Interno | |

| Terceirizado | Gestão de Facilities Única | |

| Gestão de Facilities Agrupada | ||

| Gestão de Facilities Integrada | ||

| Por Duração do Contrato | Curto Prazo (Menos de 1 ano) | |

| Médio Prazo (1-3 anos) | ||

| Longo Prazo (Mais de 3 anos) | ||

| Por Setor do Usuário Final | Comercial (TI, Varejo, Armazéns) | |

| Hotelaria (Hotéis, Restaurantes) | ||

| Institucional e Infraestrutura Pública | ||

| Saúde (Pública e Privada) | ||

| Industrial e de Processamento (Manufatura, Energia, Mineração) | ||

| Outros Usuários Finais (Habitação Multifamiliar, Entretenimento, Lazer) | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gestão de facilities do Chile?

O tamanho do mercado de gestão de facilities do Chile é avaliado em USD 4,44 bilhões em 2026.

Com que rapidez o mercado de gestão de facilities do Chile deverá crescer?

Projeta-se que o mercado se expanda a um CAGR de 2,27%, atingindo USD 4,97 bilhões até 2031.

Qual tipo de serviço domina os gastos?

Os serviços soft detêm a maior participação, com 55,60% da receita de 2025, impulsionados pelas necessidades de limpeza, segurança e recepção.

Por que a saúde é o segmento de usuário final de crescimento mais rápido?

O programa de construção hospitalar do Chile, incluindo os projetos de Rengo e Pichilemu, está impulsionando um CAGR de 6,52% na demanda por gestão de facilities na área de saúde.

Como a volatilidade do peso está afetando os prestadores?

As oscilações cambiais inflam os custos de peças de reposição importadas, levando à realização de hedge cambial e à inclusão de cláusulas de ajuste de preço nos contratos de gestão de facilities.

Página atualizada pela última vez em: