Taille et parts du marché chilien de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.34 Milliards de dollars |

| Taille du Marché (2026) | 4.44 Milliards de dollars |

| Taille du Marché (2031) | 4.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.27% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chilien de la gestion des installations par Mordor Intelligence

La taille du marché chilien de la gestion des installations en 2026 est estimée à 4,44 milliards USD, en progression par rapport à la valeur de 2025 de 4,34 milliards USD, avec des projections pour 2031 indiquant 4,97 milliards USD, croissant à un TCAC de 2,27 % sur la période 2026-2031. Ce rythme modéré reflète un paysage concurrentiel arrivant à maturité où les réouvertures des espaces de travail post-pandémie, une pression réglementaire accrue en faveur de l'efficacité énergétique et le déploiement rapide d'infrastructures numériques remodèlent les schémas de demande de services. Les investissements massifs dans le cloud, tels que l'engagement d'Amazon d'investir 4 milliards USD dans un pôle cloud régional, ont commencé à rehausser les attentes en matière de support d'environnements critiques disponible 24h/24 et 7j/7, tandis que la loi chilienne sur l'efficacité énergétique oriente les dépenses vers la remise en service rétroactive et les mises à niveau des bâtiments intelligents. Les portefeuilles d'investissements (CAPEX) dans les secteurs minier et des énergies renouvelables continuent d'élargir les opportunités pour les prestataires capables d'opérer dans des sites éloignés et à haut risque. Dans le même temps, la volatilité du peso et une pénurie nationale de techniciens certifiés en CVCA et en sécurité incendie compriment les marges et accélèrent le passage vers des contrats intégrés qui répartissent le risque sur un ensemble plus large de services. Ces forces conjuguées maintiennent le marché chilien de la gestion des installations dans un environnement concurrentiel mais propice à la consolidation, alors que les grands acteurs mondiaux redoublent d'efforts sur les secteurs à forte croissance.[1]Ministère de l'Énergie, "Loi sur l'efficacité énergétique," minenergia.cl

Principaux enseignements du rapport

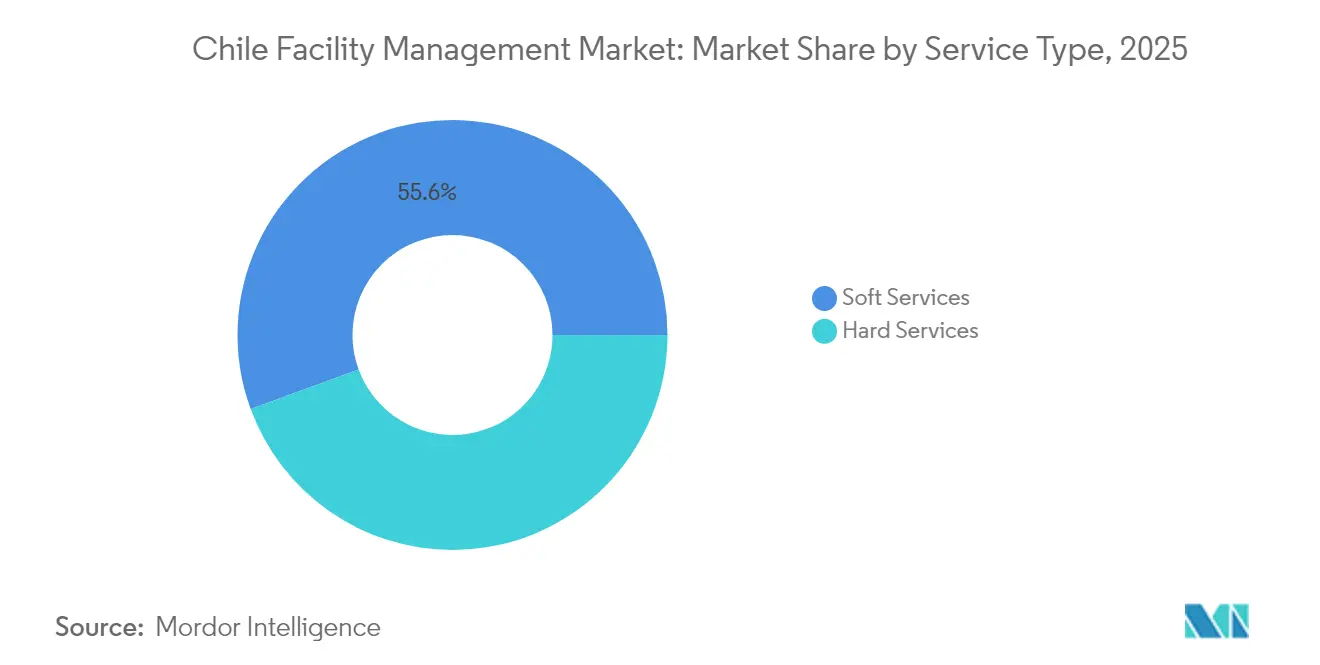

- Les services généraux représentaient 55,60 % des parts du marché chilien de la gestion des installations en 2025, tandis que la gestion des installations intégrée devrait progresser à un TCAC de 6,45 % d'ici 2031.

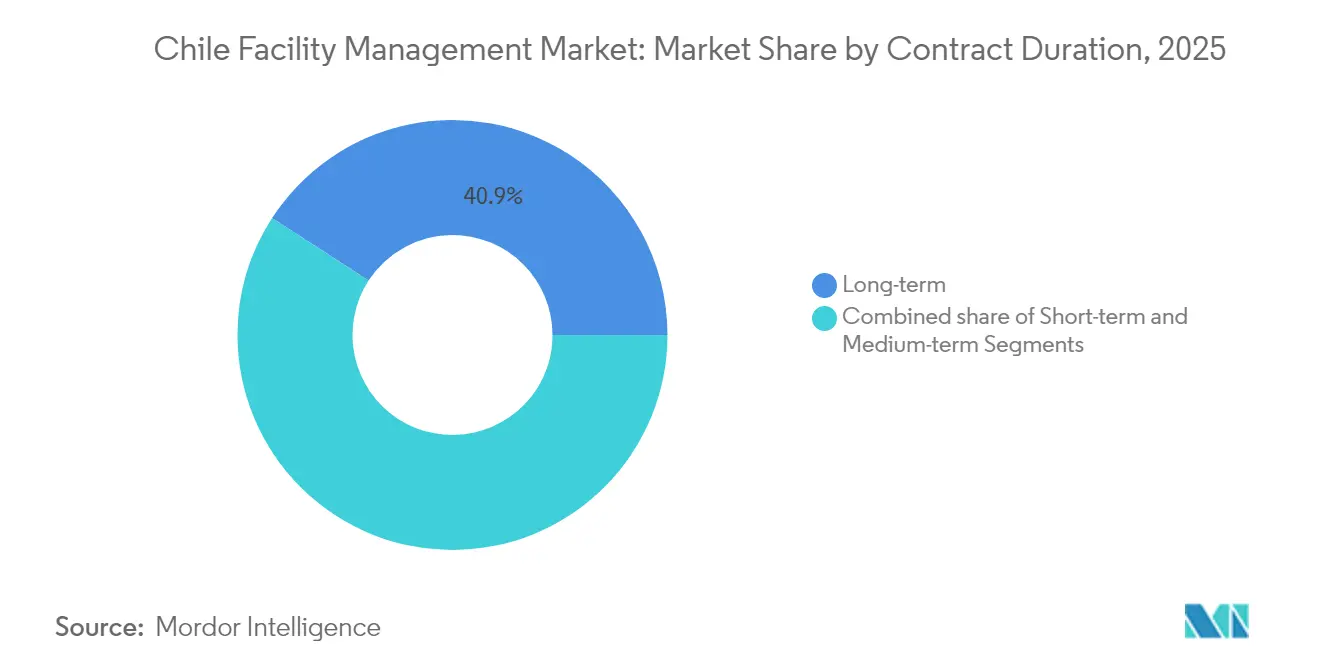

- Les accords à long terme (de plus de trois ans) ont capté 40,85 % de la valeur contractuelle globale en 2025 ; toutefois, les contrats à court terme progressent à un TCAC de 5,63 % à mesure que les clients recherchent davantage de flexibilité.

- La prestation en régie interne représentait 63,75 % des parts en 2025, mais les modèles intégrés externalisés constituent le mode de prestation à la croissance la plus rapide, avec un TCAC de 6,45 % jusqu'en 2031.

- Le segment commercial était en tête avec 38,10 % des parts de revenus en 2025, tandis que les établissements de santé sont en passe d'afficher un TCAC de 6,52 % grâce au programme actif de construction hospitalière au Chili.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché chilien de la gestion des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des taux d'occupation des bureaux de catégorie A après la reprise post-pandémique | +0.80% | Région métropolitaine de Santiago, avec des retombées vers Valparaíso | Court terme (≤ 2 ans) |

| Optimisation des coûts d'entreprise poussant à la pénétration de l'externalisation | +0.60% | National, avec des gains précoces à Santiago, Valparaíso et Concepción | Moyen terme (2-4 ans) |

| Croissance du CAPEX minier et énergétique stimulant la demande de gestion des installations industrielles | +0.70% | Nord du Chili (Antofagasta, Tarapacá, Atacama) | Long terme (≥ 4 ans) |

| Les audits d'efficacité énergétique obligatoires dans les bâtiments publics stimulent les contrats de remise en service rétroactive | +0.40% | National, concentré à Santiago et dans les capitales régionales | Moyen terme (2-4 ans) |

| L'expansion de l'empreinte des centres de données à Santiago déclenche une demande de gestion des installations en environnement critique disponible 24h/24 et 7j/7 | +0.50% | Région métropolitaine de Santiago | Court terme (≤ 2 ans) |

| Les hôpitaux préfabriqués modulaires dans le nord reculé nécessitent un soutien logistique de gestion des installations intégrée | +0.30% | Nord du Chili (Antofagasta, Tarapacá, Atacama) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux d'occupation des bureaux de catégorie A après la reprise post-pandémique

Le taux de vacance des bureaux de catégorie A à Santiago est tombé en dessous des niveaux d'avant 2020 alors que les multinationales ont reconsolidé leurs opérations de pôle régional, créant une prime soutenue pour les tours de bureaux à service élevé. Les prestataires de gestion des installations qui intègrent des services généraux axés sur le bien-être avec des services techniques activés par l'IdO remportent des contrats à long terme, car les locataires considèrent désormais l'expérience de travail comme un levier de productivité plutôt qu'un poste de coût. La croissance stable du PIB de 2,5 % projetée pour 2025 soutient un regain d'élan locatif, et les flux d'investissements directs étrangers renforcent le rôle de la ville comme pôle régional pour les sièges sociaux. Cependant, les gains d'occupation sont concentrés dans le sous-marché de Sanhattan, laissant les actifs de catégorie B exposés aux réductions d'effectifs et, par conséquent, à des engagements de gestion des installations plus courts. La reprise inégale incite les prestataires de services à segmenter soigneusement leurs offres entre les locataires financiers à service élevé et les actifs secondaires sensibles aux prix. La demande robuste dans les actifs de catégorie A fixe néanmoins un plancher clair sous les prévisions de revenus pour le marché chilien de la gestion des installations.[2]Agence internationale de l'énergie, "Revue de politique énergétique : Chili 2024," iea.org

Optimisation des coûts d'entreprise poussant à la pénétration de l'externalisation

Des enquêtes nationales montrent que 57 % des entreprises chiliennes anticipent des bénéfices plus élevés en 2025, mais ces mêmes entreprises citent le contrôle des coûts comme une priorité stratégique majeure, déclenchant un pivot plus décisif des équipes de maintenance en régie interne vers des experts tiers. Les entreprises du marché intermédiaire qui géraient historiquement le nettoyage et la sécurité en interne migrent vers des solutions groupées ou intégrées pour accéder à des talents spécialisés et à une expertise réglementaire. Au fur et à mesure que les contrats migrent, les prestataires sont contraints de prouver leur valeur par des indicateurs clés de performance numériques et des accords de niveau de service transparents, réduisant la tolérance envers les listes de fournisseurs fragmentées. La nouvelle vague d'externalisation dilue également les modèles hybrides, créant une séparation plus nette entre le contrôle total en régie interne et la prestation entièrement externalisée de bout en bout. Les frictions de transition persistent, notamment pendant les phases de transfert de connaissances, mais des projets pilotes réussis dans les secteurs bancaire et des télécommunications servent de preuves de concept qui accélèrent l'adoption dans les secteurs manufacturier, de la distribution et de la logistique.

Croissance du CAPEX minier et énergétique stimulant la demande de gestion des installations industrielles

Le ministère des Mines recense 65,71 milliards USD de projets engagés jusqu'en 2032, principalement des expansions dans le cuivre et le lithium, chacun nécessitant des programmes de gestion des installations robustes capables d'opérer sous des climats désertiques et de respecter des permis environnementaux stricts.[3]Ministère de l'Énergie, "Loi sur l'efficacité énergétique," minenergia.cl Les gestionnaires des installations intègrent donc la surveillance à distance, la maintenance prédictive et les services d'hébergement modulaires dans leur offre industrielle standard. Les objectifs en matière d'énergie renouvelable — 80 % d'électricité propre d'ici 2030 — ajoutent des actifs solaires, éoliens et de stockage à l'empreinte de la gestion des installations, élargissant le portefeuille au-delà des concentrateurs et fonderies traditionnels. La concentration de la demande à Antofagasta et Tarapacá intensifie les pénuries de techniciens, faisant monter les salaires et augmentant les barrières à l'entrée pour les petites entreprises locales. Bien que les calendriers des projets restent sensibles aux consultations communautaires, chaque mobilisation de construction déclenche encore des contrats de gestion des installations provisoires, créant un flux de revenus régulier avant même que les mines n'atteignent leur régime stable.

Les audits d'efficacité énergétique obligatoires dans les bâtiments publics stimulent les contrats de remise en service rétroactive

La loi chilienne sur l'efficacité énergétique oblige les grands consommateurs à installer des systèmes de gestion de l'énergie certifiés et à réduire leur intensité de 10 % d'ici 2030, un mandat qui devrait permettre d'économiser 15,2 milliards USD en coûts énergétiques cumulés. Les bâtiments publics doivent réaliser des audits systématiques, et le nouveau Registre national des évaluateurs énergétiques formalise le parcours de qualification pour les prestataires de services. Les gestionnaires des installations capables d'associer l'optimisation des systèmes CVCA à des outils de reporting conformes réservent des contrats pluriannuels de remise en service rétroactive qui combinent travaux d'ingénierie et conseil. Dans les portefeuilles privés, les dirigeants alignent de plus en plus les projets d'audit sur les déclarations ESG, positionnant les mises à niveau d'efficacité à la fois comme des leviers de coût et de réputation. Des goulots d'étranglement surgissent du fait du nombre limité d'évaluateurs certifiés et des défis de rénovation dans les propriétés d'avant 2000, mais les premiers acteurs verrouillent des structures tarifaires avantageuses avant que la capacité du marché ne se resserre davantage.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Retards et coupes budgétaires dans le programme national d'infrastructure du Chili | -0.40% | National, avec un impact concentré à Santiago et dans les capitales régionales | Moyen terme (2-4 ans) |

| Hausse des coûts de conformité en matière de sécurité du travail et des primes de responsabilité | -0.30% | National, avec un impact plus élevé dans les régions industrielles | Court terme (≤ 2 ans) |

| Pénurie aiguë de techniciens qualifiés dans les systèmes CVCA et de sécurité incendie | -0.50% | National, avec un impact sévère dans les régions minières du nord du Chili | Long terme (≥ 4 ans) |

| La volatilité du peso gonfle les coûts des pièces de rechange importées pour les équipements de gestion des installations de haute technologie | -0.20% | National, avec un impact plus élevé sur les installations à forte intensité technologique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de techniciens qualifiés dans les systèmes CVCA et de sécurité incendie

Le taux de chômage de 8,4 % au Chili masque un déséquilibre persistant entre la main-d'œuvre disponible et les postes techniques certifiés, notamment en CVCA, détection incendie et maintenance de salles blanches. La démographie des salariés proches de la retraite reflète les tendances mondiales : plus de la moitié des spécialistes en CVCA ont plus de 45 ans, ce qui réduit le vivier de nouveaux talents. Les sites miniers dans l'Atacama exigent des techniciens capables de travailler en altitude et dans des conditions salines, ce qui intensifie les coûts de recrutement. La pénurie oblige les prestataires à faire appel aux heures supplémentaires de leurs équipes existantes, augmentant le risque d'épuisement professionnel et d'inflation salariale. Pour atténuer ce phénomène, les grands intégrateurs cofinancent des programmes de formation professionnelle avec des universités régionales, mais l'écart de compétences ne devrait pas se combler avant 2028, ce qui contraindra le marché chilien de la gestion des installations dans ses lignes de services à plus haute marge.

La volatilité du peso gonfle les coûts des pièces de rechange importées pour les équipements de gestion des installations de haute technologie

Le peso chilien a évolué dans une fourchette de 20 % par rapport au dollar des États-Unis depuis 2023, ce qui complique la budgétisation des composants UPS pour centres de données, des groupes froids pour IRM et des cylindres de gaz spécialisés pour la suppression des incendies. De nombreux contrats de gestion des installations à long terme sont libellés en Unidad de Fomento (UF) pour se couvrir contre l'inflation ; cependant, les achats de pièces de rechange sont réglés en dollars des États-Unis en temps réel, créant un écart qui érode les marges. Les prestataires ont réagi en ajoutant des clauses d'ajustement de change et en se couvrant par des contrats à terme ; toutefois, ces instruments peuvent accroître la complexité des transactions et nuire à la compétitivité lors des appels d'offres publics. Les grands acteurs mondiaux peuvent répartir leur exposition sur des portefeuilles d'approvisionnement multi-pays, tandis que les spécialistes locaux font face à des négociations de répercussion des coûts plus difficiles, maintenant la pression sur les trajectoires de consolidation au sein du marché chilien de la gestion des installations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services généraux dominent tandis que l'intégration gagne du terrain

Les services généraux représentaient 55,60 % des revenus de 2025, soulignant une préférence des clients pour les fonctions externalisées de nettoyage, de sécurité et d'accueil qui assurent la continuité des activités quotidiennes. Dans le quartier financier de Santiago, les tours multi-locataires regroupent désormais des postes de conciergerie, des aménagements paysagers intérieurs et des protocoles de bien-être en une seule facture, augmentant la valeur des prestations et améliorant la fidélisation. Les services techniques, comprenant les services de mécanique, électricité et plomberie (MEP), de CVCA et de maintenance de sécurité incendie, restent indispensables mais contribuent à une part plus faible car les clients reportent fréquemment les révisions d'équipements lourds face à l'incertitude économique. La gestion des installations intégrée, qui fusionne les deux catégories sous une gouvernance unifiée, devrait dépasser tous les autres formats de services à un TCAC de 6,45 %, confirmant son rôle de principal moteur de croissance du marché chilien de la gestion des installations. La loi sur l'efficacité énergétique stimule davantage la demande de mises à niveau prédictives des systèmes CVCA et de détection de pannes basée sur des capteurs, comblant l'écart entre les périmètres classiques de services généraux et techniques.

L'analyse prédictive et les modernisations de l'IdO permettent aux prestataires de garantir la disponibilité des équipements, justifiant une tarification premium et des durées de contrat plus longues. En conséquence, les forfaits combinant services techniques et généraux gagnent du terrain auprès des hôpitaux et des centres de données qui ne peuvent pas tolérer les interruptions de service. D'autres services techniques et fonctions de services généraux de niche, comme le nettoyage spécialisé des environnements stériles, se développent plus lentement mais bénéficient tout de même d'une complexité réglementaire croissante. En reconfigurant la conception des offres autour de l'évolutivité et des indicateurs clés de performance basés sur les résultats, les principaux prestataires se repositionnent de simples fournisseurs de maintenance en partenaires stratégiques — une évolution qui maintient le secteur chilien de la gestion des installations pertinent aux yeux des comités de direction.

Par mode de prestation : l'externalisation s'accélère, mais la régie interne reste prédominante

Les équipes internes ont assuré 63,75 % des dépenses totales de 2025, reflétant une culture d'entreprise de longue date de contrôle direct des effectifs. Néanmoins, le cycle actuel d'optimisation des coûts fait évoluer les mentalités. L'externalisation intégrée devrait croître à un TCAC de 6,45 %, gagnant des parts dans les secteurs minier, de la santé et des centres de données où la profondeur technique, l'accréditation en matière de sécurité et la couverture 24h/24 et 7j/7 sont essentielles. Les contrats groupés et à service unique comblent l'écart de transition pour les organisations qui expérimentent une externalisation sélective tout en conservant une équipe de supervision interne.

Même les entités du secteur public les plus conservatrices expérimentent des solutions tierces pour la surveillance de l'énergie et la gestion des déchets afin de respecter les objectifs nationaux en matière de développement durable. Au fur et à mesure que davantage de contrats migrent, les prestataires capables de démontrer une intégration sans heurts, un transfert de main-d'œuvre et une transparence des indicateurs clés de performance consolideront leurs gains, renforçant le marché chilien de la gestion des installations comme une plateforme stratégique plutôt qu'un simple mécanisme d'arbitrage de la main-d'œuvre. La résistance persiste, notamment parmi les syndicats soucieux de la sécurité de l'emploi, mais des démonstrations claires d'économies sur le cycle de vie et de conformité aux audits continuent d'affaiblir la préférence pour la régie interne au fil du temps.

Par durée de contrat : la stabilité est privilégiée, la flexibilité progresse

Les accords à long terme de plus de trois ans commandaient une part de 40,85 % en 2025, notamment dans les portefeuilles de l'industrie lourde et de la santé où la complexité des actifs justifie une mobilisation à forte intensité capitalistique. Une telle durée permet aux opérateurs de gestion des installations de déployer des jumeaux numériques, de la robotique et des formations spécialisées, augmentant les coûts de changement aux yeux du client. Cependant, les conditions économiques volatiles et les changements technologiques rapides ont alimenté une hausse parallèle des contrats de moins d'un an, qui progressent à un TCAC de 5,63 %. Les contrats à court terme dominent dans les bureaux de catégorie B et les espaces de co-travail où les propriétaires surveillent les tendances d'occupation avant de s'engager sur des niveaux de service pluriannuels.

Les cadres contractuels à moyen terme d'un à trois ans servent de compromis, offrant aux deux parties la flexibilité de renégocier le périmètre au fur et à mesure que les bâtiments adoptent de nouvelles réglementations environnementales ou de sécurité. Les prestataires maintiennent donc des catalogues de services modulaires qui s'adaptent aux exigences des clients sans rompre la continuité contractuelle — une approche qui renforce les perspectives de revenus résilients pour le marché chilien de la gestion des installations.

Par secteur d'utilisateur final : le commercial en tête, la santé accélère

L'immobilier commercial, comprenant les bureaux d'entreprises, les commerces de détail et les pôles logistiques, a généré 38,10 % des revenus de 2025, porté par le rôle de Santiago comme centre financier et numérique du Chili. Pourtant, les établissements de santé représentent le secteur à la croissance la plus rapide, avec un TCAC de 6,52 %, grâce à 25 hôpitaux en construction, dont les projets de Rengo et Pichilemu d'une valeur de 177 millions USD. Les usines industrielles et de transformation dans les secteurs minier et énergétique représentent également une part importante, nécessitant une maintenance critique, des opérations de camp éloigné et une conformité stricte en matière de sécurité.

L'hôtellerie, encore en cours de reprise après les fluctuations du tourisme, dépend fortement de la qualité des services généraux pour différencier l'expérience des clients, tandis que les bâtiments institutionnels et publics adoptent une gestion des installations intégrée pour respecter les contraintes budgétaires tout en satisfaisant aux mandats d'audit énergétique. La convergence des exigences d'hygiène signifie que les tours commerciales demandent de plus en plus un nettoyage de niveau hospitalier, tandis que les sites industriels reproduisent les environnements de bureau en proposant des commodités pour les travailleurs du savoir. Cette pollinisation croisée intègre davantage les lignes de services et soutient l'expansion du marché chilien de la gestion des installations.

Analyse géographique

Le marché chilien de la gestion des installations en 2024 représentait 45 % du PIB national et près de 6 millions de résidents. Le seul quartier financier de Sanhattan concentre de denses tours de catégorie A qui nécessitent des services d'ingénierie, de sécurité et d'expérience locataire en continu. Les investissements dans les centres de données s'accélèrent. AWS a obtenu l'approbation environnementale pour une installation de 205 millions USD, et Equinix a réservé 130 millions USD pour son nouveau campus de Santiago, soutenant chacun des contrats pluriannuels de gestion des installations en environnement critique. Des réglementations strictes sur la qualité de l'air et des préoccupations liées à la congestion du trafic stimulent simultanément la demande d'automatisation des bâtiments intelligents pour réduire les émissions et améliorer le confort des occupants.

Le nord du Chili, notamment Antofagasta, Tarapacá et Atacama, connaît l'expansion régionale la plus rapide pour le marché chilien de la gestion des installations. Les 65,71 milliards USD de CAPEX minier, plus les usines émergentes d'hydrogène vert et d'ammoniac, élargissent l'empreinte de la gestion des installations industrielles bien au-delà des actifs cuprifères traditionnels. Les conditions désertiques rigoureuses, l'altitude et l'éloignement exigent une logistique robuste, des hébergements sur site et des protocoles de sécurité spécialisés, ce qui augmente les primes de service. Les pénuries de techniciens sont aiguës, incitant les prestataires à faire tourner les équipes depuis Santiago ou à faire appel à des spécialistes internationaux, ce qui entraîne une hausse des coûts et crée des barrières à l'entrée.

Les régions centrales comme Valparaíso et O'Higgins bénéficient de la logistique portuaire, des vignobles et d'un cluster d'entrepôts en expansion qui soutient l'économie exportatrice du Chili. Les provinces du sud — Biobío, Los Lagos et Araucanía — complètent le marché adressable avec la sylviculture, l'agro-industrie et une infrastructure de tourisme d'aventure en plein essor. Le risque sismique et la volatilité météorologique poussent les entités publiques à élever les normes de continuité des activités, ouvrant ainsi de nouvelles opportunités pour des solutions de gestion des installations globales. Ces dynamiques combinées maintiennent le marché chilien de la gestion des installations résilient à l'échelle nationale, même si les vecteurs de croissance diffèrent fortement selon les localités.

Paysage concurrentiel

Le champ concurrentiel est modérément fragmenté, mais la dynamique de consolidation se renforce à mesure que les projets intégrés à forte intensité capitalistique favorisent les multinationales bien capitalisées. ISS Chile a enregistré une croissance organique de 5,8 % au niveau mondial au deuxième trimestre 2024, tirant parti de sa taille mondiale et de son interface numérique pour remporter des contrats groupés dans les secteurs bancaire et de la distribution. Sodexo et Aramark exploitent toutes deux leur capacité d'approvisionnement transfrontalier pour atténuer la volatilité des coûts d'importation, renforçant ainsi leurs propositions de valeur pour les entités publiques sensibles aux prix.

Le retrait de Compass Group du Chili ouvre des parts de marché vacantes pour les acteurs établis, notamment dans les services de restauration associés aux contrats de gestion des installations intégrée. Les spécialistes locaux, tels que Grupo EULEN et Mancorp, se différencient par leur proximité géographique et la profondeur de leurs services sur mesure, mais la hausse des coûts de conformité et les exigences technologiques pourraient éroder leurs marges s'ils ne nouent pas d'alliances ou n'acceptent pas des offres de rachat.

Des startups technologiques proposant des plateformes de gestion des ordres de travail basées sur le cloud défient les opérateurs traditionnels sur la transparence des coûts et le reporting en temps réel, poussant l'ensemble du marché chilien de la gestion des installations vers une prise de décision fondée sur les données. Les partenariats stratégiques, les fusions et acquisitions, et la co-innovation avec des fournisseurs de technologie immobilière (prop-tech) sont donc au cœur des agendas des conseils d'administration alors que les entreprises cherchent une différenciation durable.

Leaders du secteur chilien de la gestion des installations

ISS Chile S.A.

Sodexo Servicios de Gestión Chile SpA

Compass Group Chile Ltda.

Aramark Servicios y Aseo Chile SpA

Grupo EULEN Chile S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Amazon a annoncé un plan d'infrastructure cloud régionale de 4 milliards USD qui comprendra plusieurs zones de disponibilité et élèvera la demande de services de gestion des installations en environnement critique.

- Mars 2025 : Le ministère de l'Énergie a lancé le programme « Parque Solar Comunitario », encourageant les municipalités à accueillir des parcs solaires communautaires et ouvrant un nouveau segment de gestion des installations à l'échelle municipale.

- Décembre 2024 : Le ministère des Sciences et de la Technologie a dévoilé un Plan national des centres de données d'une valeur de 2,5 milliards USD, positionnant le Chili comme pôle numérique latino-américain et intensifiant le besoin de gestion des installations spécialisée.

- Novembre 2024 : Compass Group a confirmé son retrait stratégique du Chili, soulignant les pressions de consolidation à l'échelle du secteur.

Périmètre du rapport sur le marché chilien de la gestion des installations

La gestion des installations regroupe de multiples disciplines visant à assurer la fonctionnalité, le confort, la sécurité et l'efficacité des bâtiments en intégrant les personnes, les lieux, les processus et la technologie. Alors que les services techniques comprennent les services physiques et structurels, tels que les systèmes d'alarme incendie et les ascenseurs, entre autres services, les services généraux incluent le nettoyage, l'aménagement paysager, la sécurité et des services similaires fournis par des ressources humaines, offrant une solution aux secteurs d'utilisateurs finaux.

Le marché chilien de la gestion des installations est segmenté par type de gestion des installations (services de gestion des installations en régie interne et services de gestion des installations externalisés (gestion des installations à service unique, gestion des installations groupée, et gestion des installations intégrée)), par type d'offre (gestion des installations techniques et gestion des installations générales) et par utilisateur final (commercial, institutionnel, public/infrastructure et industriel). Le rapport présente la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux prestataires opérant dans le secteur, ce qui soutient les estimations de marché et les taux de croissance sur la période de prévision. L'étude suit également les revenus générés par les différents types de gestion des installations utilisés dans diverses industries d'utilisateurs finaux au Chili. En outre, l'étude présente les tendances du marché chilien de la gestion des installations, ainsi que les principaux profils de prestataires. L'étude analyse par ailleurs l'impact global de la COVID-19 sur l'écosystème.

| Services techniques | Gestion des actifs |

| Services de mécanique, électricité, plomberie (MEP) et CVCA | |

| Systèmes d'incendie et de sécurité | |

| Autres services de gestion des installations techniques | |

| Services généraux | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services de gestion des installations générales |

| En régie interne | |

| Externalisé | Gestion des installations à service unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Court terme (moins d'1 an) |

| Moyen terme (1-3 ans) |

| Long terme (plus de 3 ans) |

| Commercial (informatique, distribution, entrepôts) |

| Hôtellerie (hôtels, restaurants) |

| Institutionnel et infrastructure publique |

| Santé (public et privé) |

| Industriel et de transformation (fabrication, énergie, mines) |

| Autres utilisateurs finaux (logements collectifs, divertissement, loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services de mécanique, électricité, plomberie (MEP) et CVCA | ||

| Systèmes d'incendie et de sécurité | ||

| Autres services de gestion des installations techniques | ||

| Services généraux | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services de gestion des installations générales | ||

| Par mode de prestation | En régie interne | |

| Externalisé | Gestion des installations à service unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par durée de contrat | Court terme (moins d'1 an) | |

| Moyen terme (1-3 ans) | ||

| Long terme (plus de 3 ans) | ||

| Par secteur d'utilisateur final | Commercial (informatique, distribution, entrepôts) | |

| Hôtellerie (hôtels, restaurants) | ||

| Institutionnel et infrastructure publique | ||

| Santé (public et privé) | ||

| Industriel et de transformation (fabrication, énergie, mines) | ||

| Autres utilisateurs finaux (logements collectifs, divertissement, loisirs) | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché chilien de la gestion des installations ?

La taille du marché chilien de la gestion des installations est évaluée à 4,44 milliards USD en 2026.

À quelle vitesse le marché chilien de la gestion des installations devrait-il croître ?

Il devrait progresser à un TCAC de 2,27 %, atteignant 4,97 milliards USD d'ici 2031.

Quel type de service domine les dépenses ?

Les services généraux détiennent la plus grande part avec 55,60 % des revenus de 2025, portés par les besoins en nettoyage, sécurité et services d'accueil.

Pourquoi la santé est-elle le segment d'utilisateurs finaux à la croissance la plus rapide ?

Le programme de construction hospitalière du Chili, incluant les projets de Rengo et Pichilemu, alimente un TCAC de 6,52 % dans la demande de gestion des installations de santé.

Comment la volatilité du peso affecte-t-elle les prestataires ?

Les fluctuations des taux de change gonflent les coûts des pièces de rechange importées, incitant les prestataires à recourir à la couverture de change et à des clauses d'ajustement de prix dans les contrats de gestion des installations.

Dernière mise à jour de la page le: