Tamanho e Participação do Mercado de Embalagens Corrugadas no Chile

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

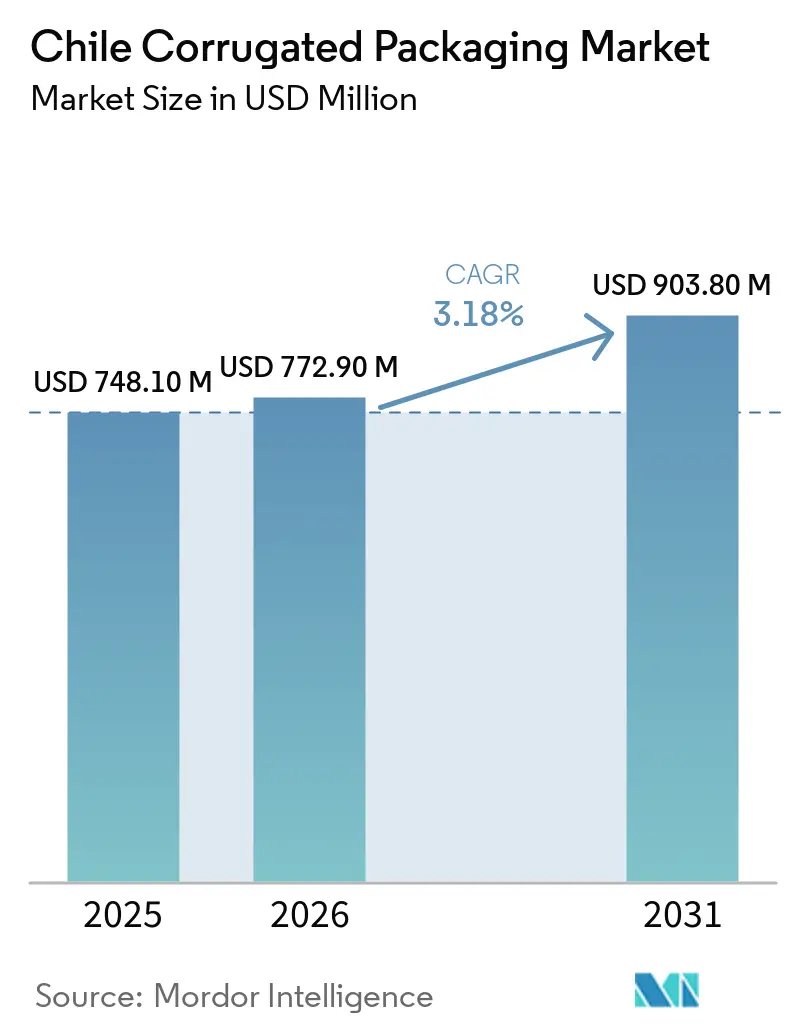

| Tamanho do mercado no ano base (2025) | 748.10 Milhões de dólares |

| Tamanho do Mercado (2026) | 772.90 Milhões de dólares |

| Tamanho do Mercado (2031) | 903.80 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Corrugadas no Chile por Mordor Intelligence

O tamanho do mercado de embalagens corrugadas no Chile deverá aumentar de USD 772,9 milhões em 2026 para USD 903,8 milhões até 2031, crescendo a um CAGR de 3,18% ao longo de 2026-2031. A expansão modesta é impulsionada pelo aumento dos volumes do comércio eletrônico, pela demanda de produtos frescos voltada à exportação e pela aplicação mais rigorosa da Lei de Responsabilidade Estendida do Produtor (REP) do Chile. O crescimento é moderado pelas oscilações nos preços de fibra recuperada, pelos gargalos de frete no sul e pela inflação de custos vinculada a importações de liner kraft virgem. Produtores integrados aproveitam escala e ativos de reciclagem para compensar os custos mais elevados de fibra, enquanto conversores de médio porte adicionam cortadoras a matriz controladas por servo e módulos de jato de tinta para conquistar trabalhos de curta tiragem. A demanda de curto prazo se concentra em Santiago, Valparaíso, Maule e O'Higgins, mas a descentralização dos centros de distribuição está direcionando o consumo incremental de caixas para Bío-Bío e Araucanía, ampliando a base endereçável do mercado de embalagens corrugadas no Chile.

Principais Conclusões do Relatório

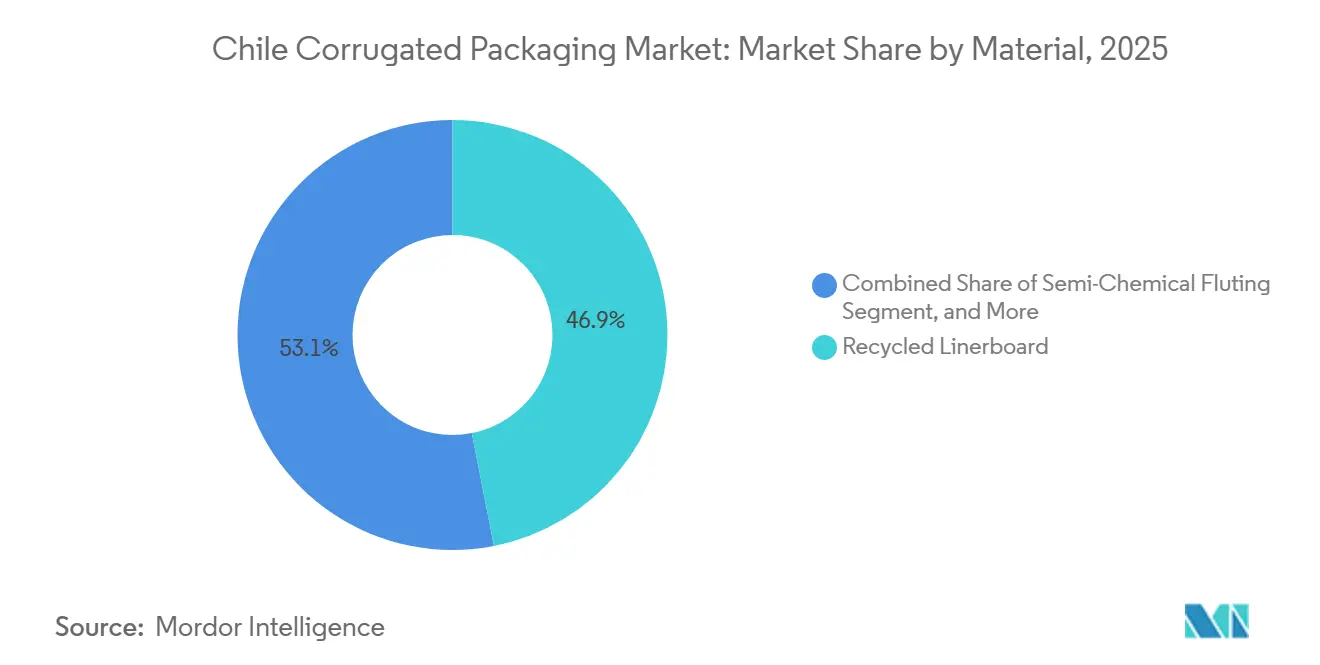

- Por material, o liner reciclado capturou 46,91% da participação do mercado de embalagens corrugadas no Chile em 2025.

- Por tipo de flauta, a flauta B capturou 31,61% da participação do mercado de embalagens corrugadas no Chile em 2025.

- Por tipo de embalagem, o tamanho do mercado de embalagens corrugadas no Chile para o segmento de displays de ponto de venda está previsto para avançar a um CAGR de 5,12% até 2031.

- Por tipo de parede, a parede simples capturou 54,58% da participação do mercado de embalagens corrugadas no Chile em 2025.

- Por tecnologia de impressão, o tamanho do mercado de embalagens corrugadas no Chile para o segmento de jato de tinta digital está previsto para avançar a um CAGR de 5,02% até 2031.

- Por usuário final, alimentos frescos e hortifrúti capturaram 29,26% da participação do mercado de embalagens corrugadas no Chile em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens Corrugadas no Chile

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Volumes de Envio do Comércio Eletrônico | +0.80% | Santiago, Valparaíso, Concepción | Curto prazo (≤ 2 anos) |

| Crescimento do Setor de Produtos Frescos Voltado à Exportação no Chile | +0.70% | Maule, O'Higgins, Valparaíso | Médio prazo (2-4 anos) |

| Pressão Regulatória por Embalagens Recicláveis | +0.50% | Nacional | Médio prazo (2-4 anos) |

| Preferência do Consumidor por Materiais Sustentáveis | +0.40% | Centros urbanos em todo o país | Longo prazo (≥ 4 anos) |

| Adoção de Automação em Linhas de Conversão de Caixas | +0.30% | Principais conversores | Médio prazo (2-4 anos) |

| Investimentos em Resiliência da Cadeia de Suprimentos Pós-Pandemia | +0.20% | Nacional, expansão para o sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Envio do Comércio Eletrônico

O MercadoLibre processou mais de 1 milhão de encomendas por semana em 2025, com taxas de entrega no mesmo dia de 15% e em menos de 48 horas de 80%, impulsionando a padronização de caixas com ranhuras regulares e peso reduzido que fluem facilmente por linhas automatizadas de separação e embalagem.[1]Mercado Libre, "Nuevo centro de almacenamiento en San Pedro de la Paz," mercadolibre.com O serviço no mesmo dia depende de hubs regionais em Colina e San Pedro de la Paz, que multiplicam os giros de caixas e aumentam a demanda por caixas de flauta E de alta empilhabilidade dimensionadas para armários de encomendas. O volume de 90 milhões de encomendas do CorreosChile, aliado à abertura de centros de última milha em Coquimbo e Los Lagos, sustenta a demanda nacional por embalagens corrugadas no Chile. O comércio móvel impulsiona a preferência por tiras de abertura fácil que reduzem as reembalagens de devolução, incentivando os conversores a incorporar microperfuração e bases de travamento automático. A visibilidade do volume ajuda os moinhos integrados a firmar contratos plurianuais de liner, protegendo-os de aumentos nos preços à vista.

Crescimento do Setor de Produtos Frescos Voltado à Exportação no Chile

O Chile exportou 625.208 toneladas de cerejas em 2024-25 e tem como meta 670.000 toneladas em 2025-26, equivalente a aproximadamente 134 milhões de caixas de cinco quilogramas destinadas principalmente a portos chineses em viagens de 20 dias. Caixas de parede tripla resistentes à umidade com revestimentos repelentes à água preservam a integridade estrutural a 95% de umidade relativa, estimulando a demanda por grades especiais dentro do mercado de embalagens corrugadas no Chile. As uvas de mesa acrescentam 62,2 milhões de caixas de 8,2 kg por ano, cada uma exigindo gráficos varietais vívidos que o jato de tinta digital pode produzir sem chapas. Os conversores posicionam corrugadores próximos aos pomares de Maule para reduzir o frete, reforçando as economias de cluster regional. Os códigos de barras de rastreabilidade solicitados pela Alfândega da China exigem impressão de dados variáveis em linha, impulsionando as instalações de jato de tinta.

Pressão Regulatória por Embalagens Recicláveis

A Lei REP 20.920 obriga os produtores a atingir uma taxa de coleta de papelão de 57% até 2026, aumentando para 70% até 2034, com penalidades por não conformidade superiores a USD 8 milhões.[2]Sustainable Packaging Middle East and Africa, "Chile proposes regulatory changes to strengthen packaging EPR implementation," sustainabilitymea.com As declarações mensais obrigatórias por meio do registro de poluentes intensificam as auditorias e elevam o prêmio de conformidade sobre a fibra reciclada documentada. Três organizações de responsabilidade do produtor gerenciam a coleta, mas auditorias iniciais revelaram uma deficiência de declaração de 45% em 2025, acelerando a demanda por conversores que garantam a procedência da fibra. O liner kraft virgem mantém nichos, mas os proprietários de marcas agora listam limites de conteúdo reciclado em documentos de licitação, incorporando profundamente métricas circulares nas aquisições em toda a indústria de embalagens corrugadas no Chile.

Preferência do Consumidor por Materiais Sustentáveis

A Lei 21.368 exige 15% de conteúdo reciclado em garrafas plásticas até 2025, destacando os formatos à base de papel como substitutos ambientalmente alinhados. Os consumidores urbanos valorizam a reciclabilidade na calçada, levando os varejistas a substituir displays moldados em plástico por unidades corrugadas de ponto de venda. As grades Liner Cordillera 100% recicladas da CMPC fornecem aos proprietários de marcas indicações de sustentabilidade na embalagem que repercutem no ponto de venda. Os vídeos de unboxing nas redes sociais legitimam ainda mais a fibra em detrimento dos plásticos, direcionando até mesmo marcas de cosméticos para embalagens de presente em flauta E com laminação litográfica no mercado de embalagens corrugadas no Chile.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Papel Recuperado | -0.40% | Nacional | Curto prazo (≤ 2 anos) |

| Concorrência das Embalagens Plásticas Flexíveis | -0.30% | Alimentos processados, cuidados pessoais | Médio prazo (2-4 anos) |

| Gargalos Logísticos no Sul do Chile | -0.20% | Aysén e Magallanes | Médio prazo (2-4 anos) |

| Natureza Intensiva em Capital das Atualizações de Corrugadores | -0.10% | Conversores pequenos e de médio porte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Papel Recuperado

Os preços do papelão ondulado velho (OCC) sul-americano oscilaram acentuadamente em 2024, pressionando os conversores sem plantas de reciclagem integradas. A depreciação do peso chileno inflacionou os custos de importação do liner kraft virgem, reduzindo as margens brutas. A instalação de Puente Alto da CMPC processa 700 toneladas de fibra recuperada por dia, amortecendo os picos de preço, mas plantas menores dependem de fardos à vista que flutuam mensalmente. A recuperação exigida pela REP deve aliviar a tensão de oferta, mas a triagem municipal desigual mantém a qualidade dos fardos inconsistente, forçando os moinhos a superespecificar a composição ou reduzir as velocidades das máquinas, ambos os quais prejudicam a lucratividade no mercado de embalagens corrugadas no Chile.

Gargalos Logísticos no Sul do Chile

Os custos médios de frete de Aysén e Magallanes de USD 650 por quilômetro são cerca de 40% acima dos de Santiago, porque populações esparsas limitam os retornos e tempestades de inverno atrasam as ligações marítimas 30% do tempo. O Plano de Zonas Extremas do governo destina USD 1,6 bilhão para 54 projetos, mas a maioria das estradas e melhorias portuárias só entrará em operação após 2029, prolongando os altos requisitos de estoque de segurança.[3]Chile Infrastructure Portal, "Plan de Zonas Extremas 2025-2035 project list," chileinfra.cl Os conversores frequentemente enviam blanks planos de Santiago e depois montam as caixas no local, adicionando etapas de manuseio que compensam as economias de material. O alto atrito logístico limita o crescimento da demanda local e restringe a fatia sul do mercado de embalagens corrugadas no Chile.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Liner Reciclado Amplia sua Liderança

O liner reciclado capturou 46,91% da participação do mercado de embalagens corrugadas no Chile em 2025 e está projetado para superar os grades virgens a um CAGR de 4,11% até 2031. O sistema de ciclo fechado da CMPC abrange a coleta na calçada, a fabricação de papel e a conversão de caixas, permitindo à empresa internalizar a conformidade com a REP e monetizar a fibra duas vezes. Moinhos menores assinam acordos de fibra de longo prazo com a RESIMPLE, aceitando preços premium de fardos para garantir a conformidade com os requisitos de documentação. O liner kraft virgem permanece crucial onde a resistência à umidade e a fidelidade de impressão superam o custo, notadamente nas exportações de cerejas e salmão que utilizam revestimentos substitutos de cera. Liners de barreira especiais revestidos com dispersões à base de amido estão emergindo para exportadores de frutos do mar que buscam caixas de gelo sem plástico, expandindo incrementalmente o mercado de embalagens corrugadas no Chile.

Os proprietários de marcas chilenos exigem cada vez mais dados de avaliação do ciclo de vida em licitações de aquisição, levando os moinhos a publicar divulgações de carbono do berço ao portão. Conteúdo reciclado acima de 70% vence empates, incentivando os conversores a reduzir as folhas superiores virgens em favor de liners reciclados de alto brilho. Os moinhos responderam atualizando classificadores ópticos e linhas de destintamento para aumentar o brilho em 4 pontos, minimizando a transparência de tinta e permitindo gráficos de sangria total sem sobreposição virgem.

Por Tipo de Flauta: A Flauta E Cresce com a Otimização da Última Milha

A flauta B manteve 31,61% de participação em 2025 graças ao seu equilíbrio entre amortecimento e custo, mas as tarifas dimensionais das transportadoras de encomendas aceleram o CAGR de 4,56% da flauta E ao reduzir a altura da caixa e o peso de envio. Os centros de microdistribuição urbanos favorecem mailers de flauta E que se encaixam oito em profundidade nas bandejas de triagem, maximizando o rendimento da esteira. Os conversores adaptam os corrugadores com sistemas de ajuste de gap por servo e dosagem eletrônica de adesivo para evitar o esmagamento do papel em flautas delgadas, um investimento de capital que muitas plantas pequenas adiam, ampliando a lacuna de serviço.

A flauta F espelha o crescimento da flauta E a partir de uma base baixa em cosméticos premium e caixas de headsets de realidade virtual que exigem laminação litográfica com qualidade fotográfica. A flauta C permanece preferida para bandejas de exportação de produtos frescos onde a compressão em pilha cruzada supera as economias de volume. O BX Motion Pro do SUN Automation Group, capaz de alternar entre configurações de flauta E, B e parede dupla em menos de 60 segundos, permite programação de alta variedade sem penalidades de tempo de inatividade.[4]SUN Automation Group, "BX Motion Pro product sheet," sunautomation.com As trocas eficientes atraem embaladores contratados que executam SKUs flutuantes para bens de consumo de movimento rápido impulsionados por promoções, aumentando o número total de trabalhos por turno.

Por Tipo de Embalagem: Os Displays Aproveitam o Impulso do Omnicanal

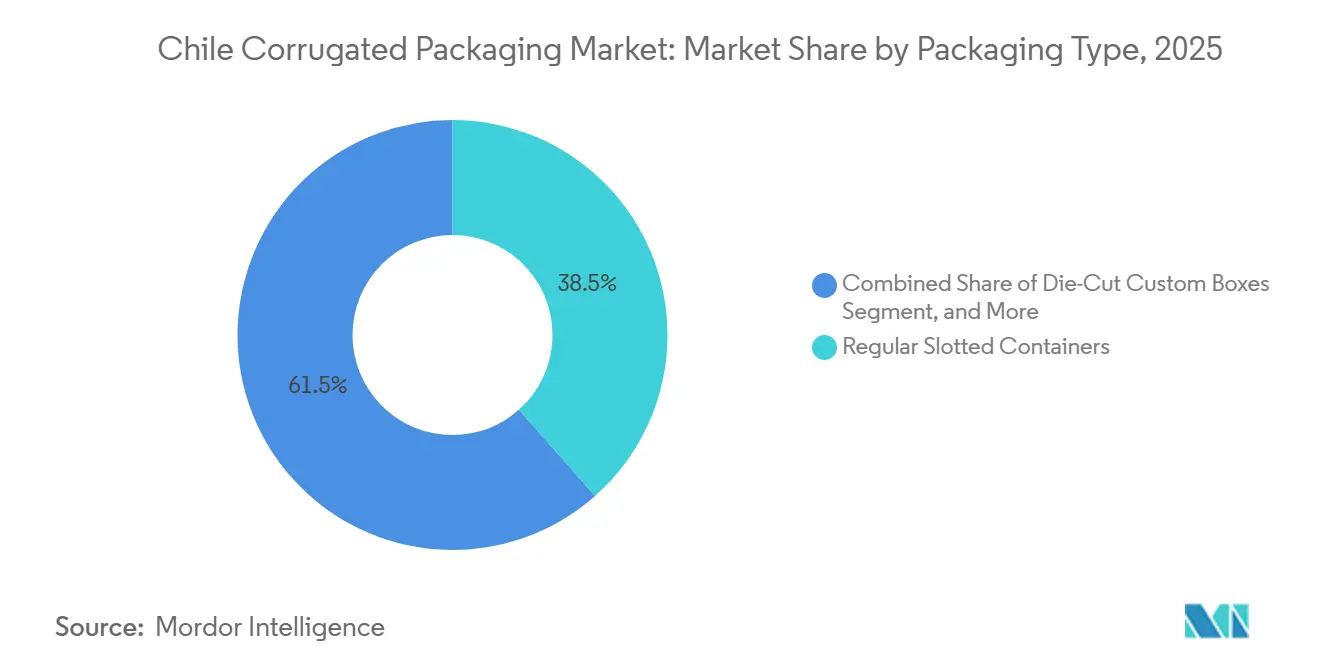

As caixas com ranhuras regulares comandaram 38,46% de participação em 2025, ancorando o volume em produtos frescos, industrial e entrega de encomendas. No entanto, os displays de ponto de venda gerarão o maior CAGR de 5,12%, pois os supermercados adotam embalagens prontas para prateleira que migram perfeitamente do palete ao expositor de corredor. Os designers de caixas integram recortes perfurados, permitindo que as caixas se tornem instantaneamente cestos de descarte, reduzindo o tempo de configuração de frente de prateleira em 30%. As caixas personalizadas recortadas prosperam em cosméticos por assinatura, onde o unboxing diferenciado impulsiona o engajamento social, justificando custos mais altos de ferramental.

As caixas dobráveis dividem a diferença entre papelão e corrugado, atendendo medicamentos de venda livre que devem exibir símbolos de estrela obrigatórios e legendas de entorpecentes conforme a orientação da autoridade de saúde de 2024 AZ.CL. As caixas de palete frequentemente de parede tripla suportam cargas de 1 tonelada de sacos de concentrado de cobre destinados aos portos de Antofagasta. Outros formatos, como caixas de produtos frescos com canais integrados de drenagem de gelo, surgem na logística de salmão, sublinhando a mudança do mercado de embalagens corrugadas no Chile de engradados plásticos para fibra.

Por Tipo de Parede: A Parede Tripla Apoia as Exportações de Longa Distância

A parede simples representou 54,58% das remessas em 2025 com o aumento dos volumes do comércio eletrônico, mas a parede tripla avança a um CAGR de 4,66% ao garantir exportações perecíveis em rotas de 28 dias para a Ásia. Caixas de parede tripla com 16 mm de espessura sobrevivem a 45 ciclos de empilhamento em porões refrigerados sem deformação, mitigando perdas por amassamento de cerejas no valor de USD 130 por tonelada métrica. A parede dupla permanece o principal recurso para vinhos e alimentos processados, equilibrando custo e compressão.

Os equipamentos da SUN Automation executam parede simples a tripla em uma única linha, melhorando o tempo de atividade da máquina. Revestimentos integrados à prova de umidade estendem a vida útil da caixa em contêineres de alta umidade, permitindo que as empresas eliminem os liners de polietileno e cumpram a regra de reentrada de 75% da REP. Os varejistas estão agora testando embalagens a granel reutilizáveis de parede tripla que retornam dobradas, sugerindo que os ciclos circulares a jusante podem reduzir a demanda por caixas virgens enquanto aumentam a penetração de papelão especial.

Por Tecnologia de Impressão: O Jato de Tinta Avança para Dados Variáveis

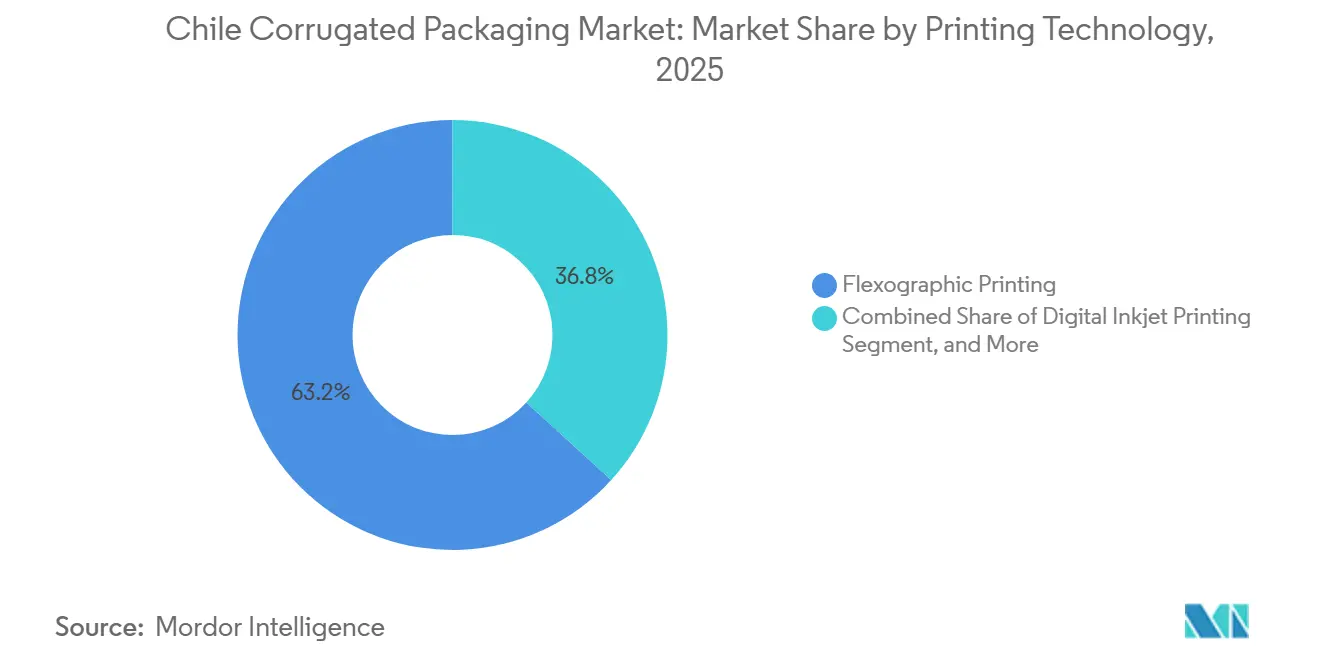

A flexografia detinha 63,22% de participação em 2025, impulsionada por cortadoras rotativas a matriz que atingiram 12.000 folhas por hora, entregando o menor custo por unidade acima de 10.000 impressões. O jato de tinta digital sobe a um CAGR de 5,02% com a proliferação de SKUs, campanhas sazonais e rastreabilidade da REP impulsionando a impressão variável. Cabeças de jato de tinta de passagem única de quatro cores agora podem ser integradas adjacentes a decks flexográficos, permitindo que os conversores apliquem gráficos de base e depois sobreimprimam códigos QR serializados em uma única execução.

A laminação litográfica ainda ancora perfumes de luxo e eletrônicos boutique, embora sua mão de obra de configuração desencoraje tiragens curtas. A impressão serigráfica ocupa um nicho em encolhimento para tintas metálicas opacas em displays promocionais. A linha de crédito da CORFO para atualizações da Indústria 4.0 reembolsa até 40% do investimento em prensas digitais, acelerando a adoção entre plantas de médio porte e ampliando as ofertas de serviços dentro do mercado de embalagens corrugadas no Chile.

Por Indústria do Usuário Final: O Atendimento do Comércio Eletrônico Lidera o Crescimento

Alimentos frescos e hortifrúti representaram 29,26% da receita de 2025, fornecendo aos corrugadores cargas base estáveis vinculadas à colheita que garantem a utilização das plantas próxima a 90% durante os meses de pico. Os centros de atendimento do comércio eletrônico, no entanto, registram o CAGR mais rápido de 5,94%, impulsionados pela expansão de USD 135 milhões do MercadoLibre em Colina, que dobra o espaço de armazém para 200.000 m² até o final de 2026. Vestuário, pequenos eletrônicos e nutracêuticos fluem por classificadores automatizados que exigem mailers com pontuação de precisão compatíveis com montadores robóticos.

Alimentos processados e bebidas mantêm crescimento de um dígito médio vinculado ao crescimento populacional e às mudanças de canal em direção a lojas de atacado. Produtos elétricos requerem inserções montadas sem espuma feitas de corrugado recortado, alinhando-se com as metas nacionais de redução de plástico. Empreendedores de cuidados pessoais implantam caixas de assinatura com verniz de alto brilho e co-branding com influenciadores, estimulando a demanda por flauta E com laminação litográfica. O volume farmacêutico é limitado, mas a regulamentação de serialização intensificada direciona os pedidos para conversores com capacidade de jato de tinta, adicionando trabalhos lucrativos de curta tiragem às programações de prensas.

Análise Geográfica

A Região Metropolitana de Santiago, Valparaíso e O'Higgins abrigam mais de dois terços da demanda do mercado de embalagens corrugadas no Chile, combinando densidade populacional, acesso a portos e clusters agroindustriais. Maule fornece 42,9% da área de cultivo de cerejas, gerando volumes de pico de caixas a cada colheita de novembro a fevereiro. A descentralização do atendimento está direcionando os fluxos de caixas para o sul; o hub de San Pedro de la Paz do MercadoLibre permite entrega no mesmo dia para 1 milhão de compradores, fomentando embalagens personalizadas de micro-tiragem próximas aos pomares de Bío-Bío.

Os centros de mineração do norte em Antofagasta e Atacama adicionam tráfego volumoso de produtos químicos e peças de reposição, mas o longo transporte rodoviário a partir dos moinhos de Santiago infla o custo entregue, convidando plantas de caixas no local anexadas a fundições. O sul de Aysén e Magallanes permanece limitado por fretes 40% acima dos benchmarks centrais e 30% de atrasos de remessa relacionados ao clima, restringindo a penetração do mercado de embalagens corrugadas no Chile apesar da demanda dos viveiros de salmão. O Plano Rodoviário do Governo 2025-2035 promete 235 km de pavimentação da Carretera Austral e uma expansão de USD 37 milhões do Puerto Chacabuco, mas os fabricantes de caixas antecipam alívio mínimo antes de 2029, sustentando assim a dependência de plantas centrais que enviam blanks planos.

Os produtores integrados se concentram próximos aos fluxos de reciclagem de Puente Alto e aos corrugadores de Lampa para maximizar o giro da fibra recuperada. No entanto, incentivos provinciais podem catalisar alimentadores de folhas satélites em Araucanía, ampliando as bases de ativos e melhorando a capacidade de resposta à medida que os volumes do comércio eletrônico com destino ao sul aumentam.

Cenário Competitivo

Três grupos verticalmente integrados, CMPC, Smurfit Westrock e Forestal y Papelera Concepción, comandam a maior parte do mercado de embalagens corrugadas no Chile. A CMPC opera 260.000 toneladas de papel corrugado, 520.000 toneladas de papelão e processa 700 toneladas de fibra recuperada diariamente, permitindo controle do berço à caixa. A unidade da América do Sul da Smurfit Westrock registrou vendas líquidas de USD 2,1 bilhões e uma margem de 23% em 2025 após fechar 600.000 toneladas de capacidade global de alto custo e extrair USD 400 milhões em sinergias. A Forestal y Papelera Concepción foca em caixas especiais para produtos frescos, aproveitando os laços regionais com agricultores.

A saída da International Paper em 2026 abriu espaço rapidamente aproveitado pela Corrupac, que agora opera plantas em Graneros, Pudahuel e San Bernardo, escalando para desafiar os incumbentes em caixas prontas para varejo. Conversores menores enfrentam atualizações de capital intensivo para jato de tinta e cortadoras a matriz por servo; muitos se voltam para displays de ponto de venda de nicho e inserções de comércio eletrônico de micro-tiragem, onde o serviço supera a escala.

A P&D tem como alvo revestimentos de barreira para substituir caixas de produtos frescos enceradas e conquistar contas de salmão e uva. A CMPC testa grades de parede tripla repelentes à água, enquanto a Smurfit WestRock testa barreiras de dispersão à base de amido que são repulpáveis e se alinham com os limites da REP. A capacidade de conformidade diferencia os fornecedores; os moinhos integrados rastreiam a procedência dos fardos por meio de módulos de blockchain, que as organizações de responsabilidade do produtor reconhecem durante as auditorias, dando-lhes margem de oferta sobre os concorrentes não integrados.

Líderes da Indústria de Embalagens Corrugadas no Chile

Empresas CMPC S.A.

Smurfit Westrock plc

International Paper Company

Mondi plc

Georgia-Pacific LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Corrupac da Coipsa concluiu a aquisição da planta de Graneros da International Paper após a aprovação antitruste, consolidando a capacidade regional e expandindo sua presença para cinco corrugadores.

- Fevereiro de 2026: O Ministério do Meio Ambiente emitiu propostas para otimizar a execução da REP, visando o desalinhamento de capacidade e a ineficiência de aquisição antes da aplicação rigorosa em 2026.

- Fevereiro de 2026: A Smurfit Westrock reportou vendas líquidas de USD 2,1 bilhões na América do Sul para 2025 com uma margem de EBITDA ajustado de 23%, citando captura de sinergias e racionalização de capacidade.

- Novembro de 2025: O MercadoLibre lançou um hub regional de 30.000 SKUs em San Pedro de la Paz para permitir entrega no mesmo dia para 1 milhão de usuários do centro-sul.

Escopo do Relatório do Mercado de Embalagens Corrugadas no Chile

O relatório do Mercado de Embalagens Corrugadas no Chile abrange uma análise abrangente de materiais corrugados à base de fibra e à base de polímero utilizados para o acondicionamento, proteção e transporte de mercadorias em diversos setores industriais e de varejo. O mercado refere-se à indústria que produz chapas multicamadas, tipicamente compostas por um meio ondulado intercalado entre liners, projetadas para fornecer altas relações resistência-peso e resistência ao esmagamento para embalagens secundárias e terciárias.

O Relatório do Mercado de Embalagens Corrugadas no Chile é Segmentado por Material (Liner Kraft Virgem, Liner Reciclado, Meio Corrugado, Flauta Semiquímica e Outros Materiais), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E e Flauta F), Tipo de Embalagem (Caixas com Ranhuras Regulares, Caixas Personalizadas Recortadas, Caixas Dobráveis, Displays de Ponto de Venda, Caixas de Palete e Outros Tipos de Embalagem), Tipo de Parede (Parede Simples, Parede Dupla, Parede Tripla e Face Simples), Tecnologia de Impressão (Impressão Flexográfica, Impressão por Jato de Tinta Digital, Laminação Litográfica, Impressão Serigráfica e Outras Tecnologias de Impressão), Indústria do Usuário Final (Alimentos Processados, Alimentos Frescos e Hortifrúti, Bebidas, Produtos Elétricos, Cuidados Pessoais e Cosméticos, Centros de Atendimento do Comércio Eletrônico, Farmacêuticos e Outras Indústrias do Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Liner Kraft Virgem |

| Liner Reciclado |

| Meio Corrugado |

| Flauta Semiquímica |

| Outros Materiais |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Caixas com Ranhuras Regulares |

| Caixas Personalizadas Recortadas |

| Caixas Dobráveis |

| Displays de Ponto de Venda |

| Caixas de Palete |

| Outros Tipos de Embalagem |

| Parede Simples |

| Parede Dupla |

| Parede Tripla |

| Face Simples |

| Impressão Flexográfica |

| Impressão por Jato de Tinta Digital |

| Laminação Litográfica |

| Impressão Serigráfica |

| Outras Tecnologias de Impressão |

| Alimentos Processados |

| Alimentos Frescos e Hortifrúti |

| Bebidas |

| Produtos Elétricos |

| Cuidados Pessoais e Cosméticos |

| Centros de Atendimento do Comércio Eletrônico |

| Farmacêuticos |

| Outras Indústrias do Usuário Final |

| Por Material | Liner Kraft Virgem |

| Liner Reciclado | |

| Meio Corrugado | |

| Flauta Semiquímica | |

| Outros Materiais | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalagem | Caixas com Ranhuras Regulares |

| Caixas Personalizadas Recortadas | |

| Caixas Dobráveis | |

| Displays de Ponto de Venda | |

| Caixas de Palete | |

| Outros Tipos de Embalagem | |

| Por Tipo de Parede | Parede Simples |

| Parede Dupla | |

| Parede Tripla | |

| Face Simples | |

| Por Tecnologia de Impressão | Impressão Flexográfica |

| Impressão por Jato de Tinta Digital | |

| Laminação Litográfica | |

| Impressão Serigráfica | |

| Outras Tecnologias de Impressão | |

| Por Indústria do Usuário Final | Alimentos Processados |

| Alimentos Frescos e Hortifrúti | |

| Bebidas | |

| Produtos Elétricos | |

| Cuidados Pessoais e Cosméticos | |

| Centros de Atendimento do Comércio Eletrônico | |

| Farmacêuticos | |

| Outras Indústrias do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens corrugadas no Chile?

O tamanho do mercado de embalagens corrugadas no Chile é avaliado em USD 772,90 milhões em 2026 e está projetado para atingir USD 903,80 milhões até 2031.

Qual segmento está crescendo mais rapidamente no setor de embalagens corrugadas do Chile?

Os centros de atendimento do comércio eletrônico estão se expandindo a um CAGR de 5,94% até 2031 devido ao rápido crescimento de encomendas e a novos armazéns regionais.

Por que o liner reciclado está ganhando participação no Chile?

Metas rigorosas de REP, compromissos corporativos de sustentabilidade e sistemas integrados de recuperação estão direcionando a escolha de material para grades de alto conteúdo reciclado.

Como os conversores chilenos estão gerenciando tiragens de impressão curtas?

Muitos adicionaram módulos de jato de tinta digital que reduzem a configuração para menos de um minuto e permitem gráficos de dados variáveis sem chapas.

Quais desafios logísticos afetam o sul do Chile?

Populações esparsas, clima severo e infraestrutura rodoviária limitada elevam os custos de frete cerca de 40% acima dos níveis de Santiago, desacelerando a penetração de mercado.

Quais regulamentações mais influenciam o design de embalagens no Chile?

A Lei REP 20.920 impulsiona a reciclabilidade, enquanto as regras de rotulagem da autoridade de saúde ditam as especificidades do design de embalagens secundárias farmacêuticas.

Página atualizada pela última vez em: