Tamanho e Participação do Mercado de Centros de Dados de Inteligência Artificial (IA) do Chile

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

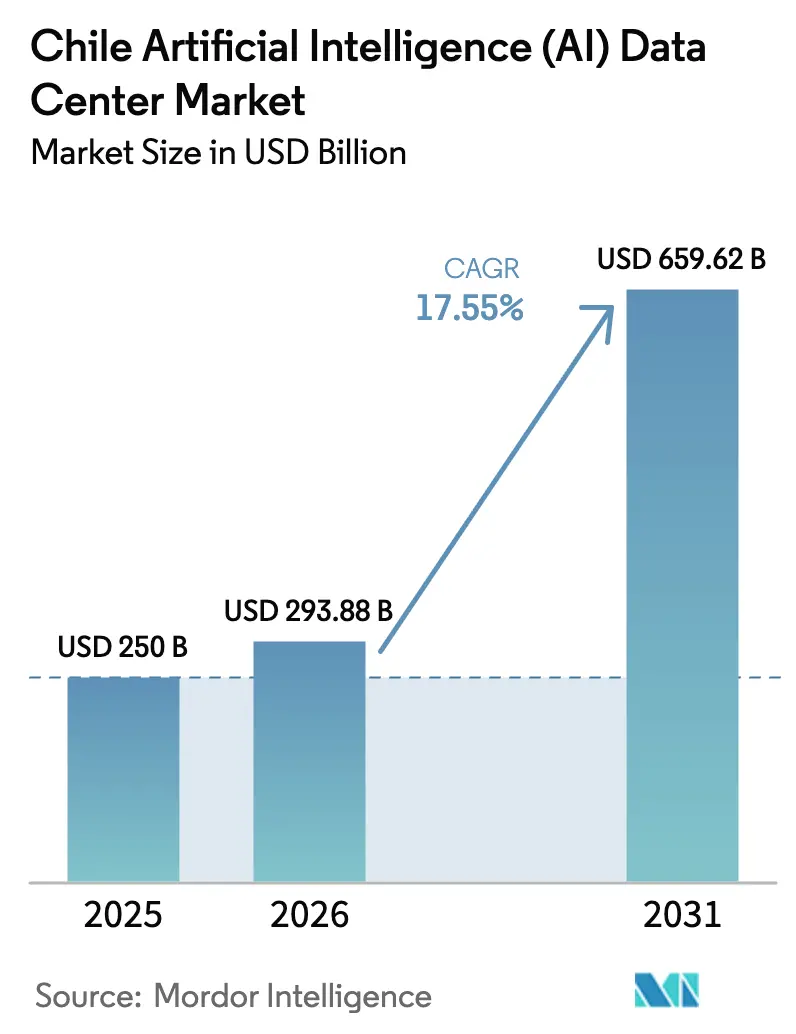

| Tamanho do mercado no ano base (2025) | 250 Bilhões de dólares |

| Tamanho do Mercado (2026) | 293.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 659.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.55% CAGR |

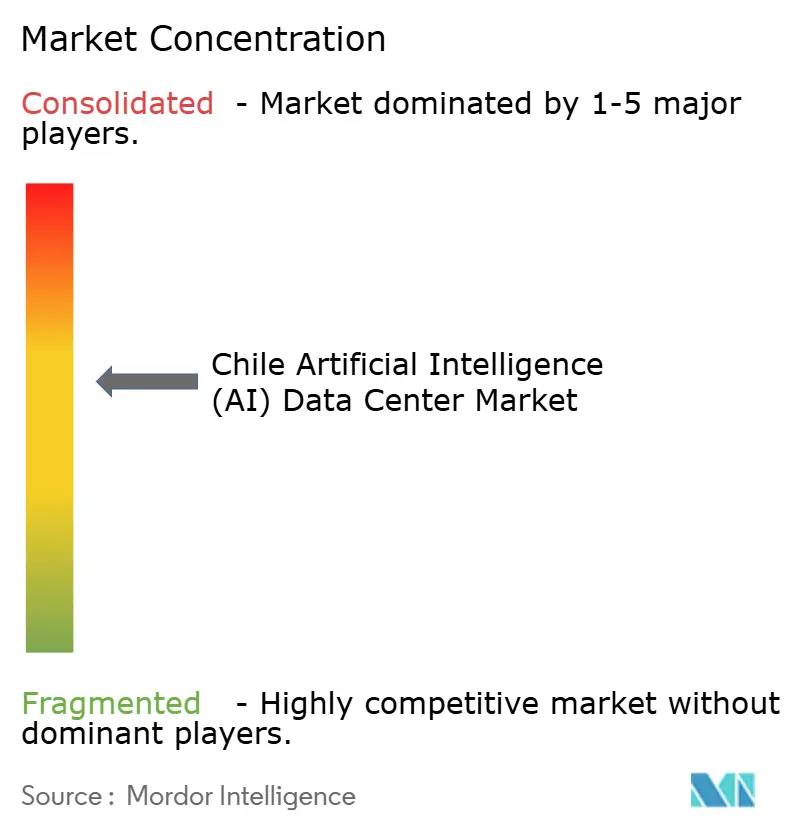

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Dados de Inteligência Artificial (IA) do Chile por Mordor Intelligence

Espera-se que o mercado de centros de dados de inteligência artificial do Chile cresça de USD 250 milhões em 2025 para USD 293,88 milhões em 2026 e está previsto para atingir USD 659,62 milhões até 2031 a um CAGR de 17,55% no período de 2026-2031. A contínua entrada de capital de hiperescaladores, o Plano Nacional de Centros de Dados de USD 4 bilhões do governo e a vantagem de energia renovável do Chile estão se combinando para acelerar os pipelines de projetos. Medidas de política que reduzem os prazos de licenciamento, combinadas com links diretos para a Ásia-Pacífico por meio do cabo submarino Humboldt, reforçam a posição do Chile como hub de baixa latência para cargas de trabalho de IA. Investimentos em salas com resfriamento líquido, projetos resistentes a terremotos e aquisição de 100% de energia limpa fortalecem as vantagens competitivas, enquanto os principais riscos relacionados à disponibilidade de água e à escassez de mão de obra qualificada estão estimulando a inovação em resfriamento a seco e programas de desenvolvimento de talentos. Com regiões de nuvem já operacionais da Microsoft e da Amazon, os adotantes iniciais estão assegurando energia e terrenos, antecipando uma segunda onda de demanda à medida que as empresas operacionalizam seus roteiros de IA generativa.

Principais Conclusões do Relatório

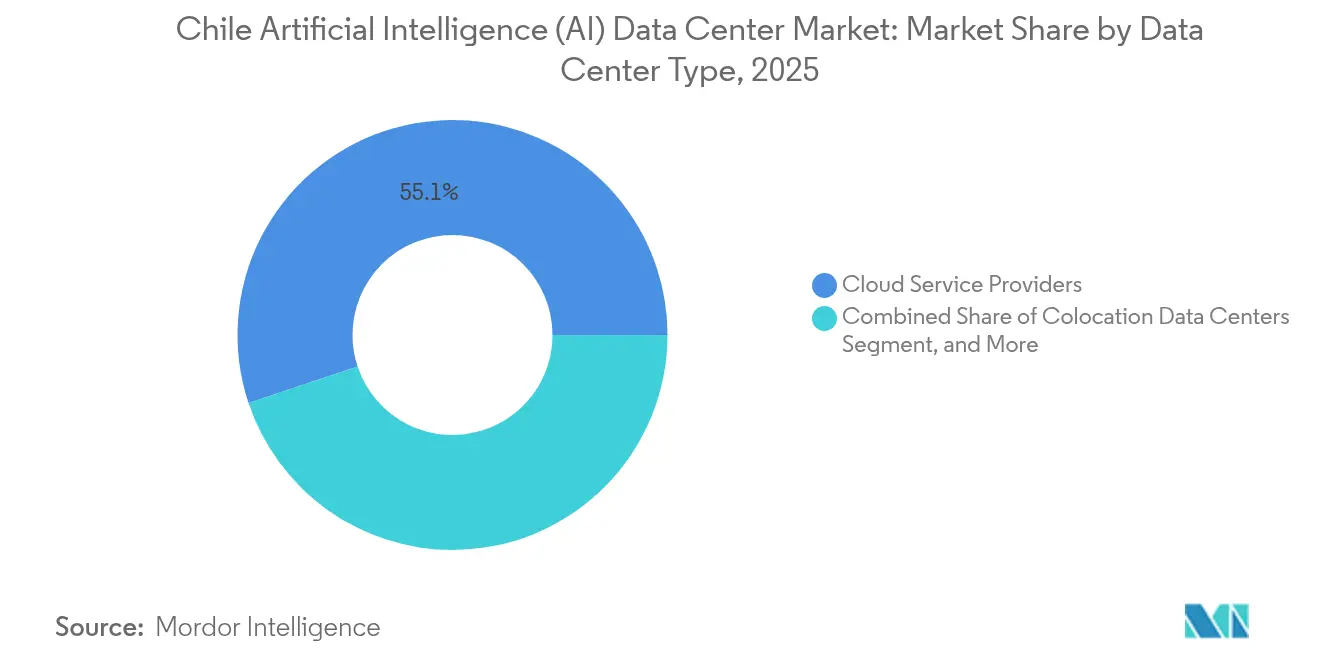

- Por tipo de centro de dados, os provedores de serviços em nuvem lideraram com 55,12% da participação de mercado de centros de dados de inteligência artificial do Chile em 2025, enquanto as instalações de colocalização devem se expandir a um CAGR de 19,08% até 2031.

- Por componente, o software representou 45,12% do tamanho do mercado de centros de dados de inteligência artificial chileno em 2025, enquanto o hardware está previsto para crescer a uma taxa anual de 19,42% até 2031.

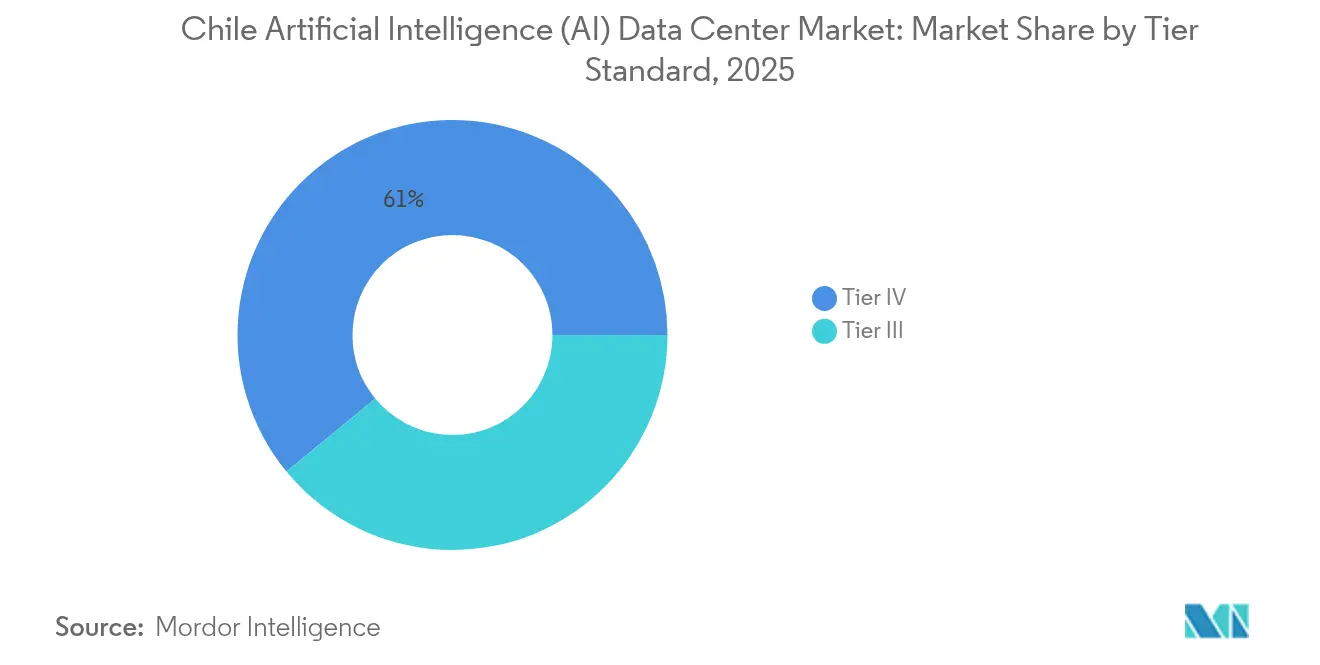

- Por padrão de nível, as instalações de Nível IV detinham 60,95% do tamanho do mercado de centros de dados de inteligência artificial do Chile em 2025, enquanto as construções de Nível III estão avançando a um CAGR de 18,61%.

- Por usuário final, TI e ITES capturam 33,15% do tamanho do mercado de centros de dados de inteligência artificial do Chile em 2025, enquanto as cargas de trabalho de internet e mídia digital estão crescendo a um CAGR de 20,02%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Centros de Dados de Inteligência Artificial (IA) do Chile

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda de computação impulsionada por IA | +4.2% | Nacional, concentrada em Santiago e Quilicura | Médio prazo (2-4 anos) |

| Expansão de hiperescaladores de nuvem no Chile | +3.8% | Região Metropolitana de Santiago | Curto prazo (≤ 2 anos) |

| Incentivos governamentais de transformação digital | +2.9% | Nacional, com prioridade para Antofagasta e Atacama | Longo prazo (≥ 4 anos) |

| Abundante potencial de energia renovável na Patagônia | +2.1% | Regiões conectadas à rede elétrica do sul | Longo prazo (≥ 4 anos) |

| Humboldt e outros cabos submarinos reduzindo a latência | +1.7% | Pontos de aterrissagem costeiros, hubs de Santiago | Médio prazo (2-4 anos) |

| Padrões de construção sismicamente resistentes atraindo investidores | +1.4% | Cinturão central sujeito a terremotos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda de computação impulsionada por IA

O Chile relata que 64% das empresas armazenam mais de 75% dos dados na nuvem, mas apenas 10% executaram mais de 40% dos projetos de IA generativa planejados, deixando uma lacuna de capacidade considerável.[1]Equipe do BNamericas, "Datacenters, IA e reforma educacional são fundamentais para a competitividade global do Chile", BNamericas, bnamericas.com A adição de 425 gabinetes ST2 da Equinix em abril de 2025, projetada especificamente para GPUs com resfriamento líquido, sinaliza um crescimento liderado por infraestrutura que supera os lançamentos de aplicações. Os primeiros entrantes estão, portanto, posicionados para capturar uma parcela desproporcional à medida que a adoção de IA generativa se acelera. O aumento da densidade de computação também está elevando os requisitos de consumo de energia, levando os operadores a garantir grandes acordos de compra de energia renovável (PPAs) e a redesenhar a distribuição de energia para racks de 100 kW. A trajetória do mercado reflete um círculo virtuoso: mais implantações de IA requerem salas mais otimizadas e, por sua vez, essas salas tornam a IA avançada economicamente viável para as empresas.

Expansão de hiperescaladores de nuvem no Chile

Os lançamentos de USD 4 bilhões da Amazon e USD 500 milhões da Microsoft estabelecem zonas de múltipla disponibilidade que atendem às regras de localidade e redundância para setores regulamentados.[2]Centro de Notícias da Microsoft, "Microsoft anuncia investimento de US$ 317 milhões para estabelecer uma região do Azure no Chile", microsoft.com A entrada de hiperescaladores catalisa o ecossistema ao atrair expansões de fibra, empreiteiros especializados e novas construções de colocalização que buscam absorver cargas de trabalho excedentes. O campus Huechuraba de USD 145,2 milhões da Scala e o nó de Santiago da Cirion destacam os investimentos subsequentes que se agrupam perto das zonas de nuvem. Integradores locais como a TECfusions estão se associando a desenvolvedores para montar campi de 100 MW, aproveitando modelos de projeto e volumes de aquisição de hiperescaladores. À medida que mais regiões entram em operação, as alianças de provedores de serviços se aprofundam, estimulando fornecedores domésticos de SaaS que visam mercados de exportação.

Incentivos governamentais de transformação digital

O pacto de crescimento econômico de 2025 promete janelas de licenciamento aceleradas e elegibilidade automática a créditos fiscais para projetos de economia digital. Processos simplificados reduzem o risco de cronograma, uma variável crítica para investidores que enfrentam compromissos de vários bilhões de dólares. O estado também atribui upgrades prioritários de linhas de transmissão aos corredores de centros de dados, garantindo que a geração renovável chegue aos centros de carga. A coordenação de políticas entre as agências ambiental, energética e de telecomunicações agora ocorre por meio de um mecanismo de janela única, cortando a burocracia que anteriormente dissuadia operadores internacionais. Essas medidas reforçam a agenda estratégica do Chile para se tornar a base exportadora de serviços digitais impulsionados por IA da América Latina.

Abundante potencial de energia renovável na Patagônia

Os altos fatores de capacidade eólica e solar da Patagônia permitem o fornecimento de 100% de energia limpa, conforme demonstrado pelo site da Microsoft em Quilicura, alimentado por PPAs da AES Andes. Projetos de transmissão, como o Kimal-Lo Aguirre, desbloqueiam a geração excedente para corredores de centros de dados, mitigando assim o risco de corte. Os operadores combinam energia da rede com armazenamento em baterias no local para gerenciar a intermitência, e alguns avaliam projetos-piloto de hidrogênio atrás do medidor como fonte de geração de backup. A abundância de renováveis se torna estratégica porque as cargas de trabalho de IA impulsionam saltos acentuados na densidade de energia; apenas as bombas de resfriamento líquido podem adicionar megawatts por sala. As instalações comercializadas como de carbono zero estão recebendo preferência nas aquisições de compradores de nuvem com compromissos de neutralidade de carbono.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços elevados de eletricidade nas zonas metropolitanas | -2.3% | Cinturões industriais de Santiago | Curto prazo (≤ 2 anos) |

| Desafios de escassez de água para resfriamento líquido | -1.8% | Regiões centrais | Médio prazo (2-4 anos) |

| Escassez de mão de obra especializada em IA e centros de dados | -1.5% | Metrópoles em todo o país | Longo prazo (≥ 4 anos) |

| Alto capex para instalações resistentes a terremotos | -1.2% | Zonas de alta sismicidade nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de escassez de água para resfriamento líquido

A paralisação pelo Supremo Tribunal da construção do Google em Cerrillos, que planejava consumir 7,6 milhões de litros por dia, ressalta o crescente escrutínio sobre o uso industrial de água.[3]Equipe do BNamericas, "Google data center water-use dispute," BNamericas, bnamericas.com Os operadores estão agora testando resfriadores adiabáticos ou resfriados a ar, comercializados pela WIKA Chile, que reduzem o consumo em até 90%. Alguns projetos estão situados fora de bacias com estresse hídrico e conectados a pipelines de água industrial dessalinizada que servem agrupamentos de mineração. Essas estratégias adicionam custo e complexidade de engenharia, mas estão se tornando pré-requisitos para aprovações ambientais.

Escassez de mão de obra especializada em IA e centros de dados

Pesquisas da OCDE mostram que as competências em cibersegurança e operações de centros de dados permanecem concentradas em Santiago, deixando o talento regional limitado. O programa Talento Digital visa formar 50.000 novos graduados até 2028, enquanto o centro de dados didático do Inacap oferece treinamento prático. Enquanto isso, as empresas dependem de engenheiros expatriados e ferramentas de operações remotas. A escassez de mão de obra prolonga os cronogramas de implantação e eleva a pressão salarial, corroendo ligeiramente as margens operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Centro de Dados: Dominância de hiperescaladores com aumento da colocalização

Os provedores de nuvem responderam por 55,12% das receitas de 2025 no mercado de centros de dados de inteligência artificial do Chile, traduzindo-se em USD 137,8 milhões do tamanho do mercado. Sua presença padroniza o projeto de próxima geração, como salas de 30 MW e subestações de 100 kV no local. O apetite dos hiperescaladores por redundância de múltiplas zonas de disponibilidade impulsiona a agregação de parcelas próximas aos anéis de fibra urbana, elevando as valorizações de terrenos em Quilicura em dois dígitos. Os operadores de colocalização respondem alugando lotes prontos para construção e oferecendo estruturas de casca e núcleo que se alinham às especificações dos hiperescaladores, mas mantêm a neutralidade de operadoras.

Olhando para o futuro, o CAGR de 19,08% da colocalização implica entradas incrementais de USD 123,7 milhões até 2031, refletindo a adoção por parte das empresas de modelos híbridos e a transferência do treinamento de IA para fora das instalações, uma vez que as preocupações com a governança de dados sejam abordadas. Micro centros de dados de borda ao longo dos corredores de mineração e aterrissagens de cabos costeiros estão emergindo como um nicho, visando latência inferior a 10 ms para análises de visão computacional e controle de equipamentos autônomos.

Por Componente: Fase de aceleração de hardware

O software manteve 45,12% em 2025, mas os gastos com hardware agora superam esse valor, uma vez que clusters de GPU, equipamentos de energia e instalações de resfriamento líquido dominam o capex. Espera-se que o tamanho do mercado de centros de dados de inteligência artificial do Chile para hardware aumente de USD 111,5 milhões em 2026 para USD 271,4 milhões até 2031, representando um CAGR de 19,42%. A infraestrutura de energia comanda o maior investimento, como evidenciado pelo conjunto diesel de 97.500 kVA do Data Hall Quilicura, que oferece 38 horas de autonomia. Os gastos com resfriamento se intensificam à medida que os operadores fazem a transição para circuitos de água quente e trocadores de calor de porta traseira capazes de 100 kW por rack.

O valor do software migra para camadas de orquestração, integrando agendamento otimizado por IA, posicionamento de carga de trabalho com consciência de energia e análises de manutenção preditiva. As receitas de serviços ficam atrás do hardware, mas crescem de forma constante por meio de plataformas gerenciadas de IA, mãos remotas e consultoria de conformidade que reduzem o risco da migração corporativa.

Por Padrão de Nível: Equilibrando disponibilidade e custo

Os sites de Nível IV controlaram 60,95% do faturamento de 2025, equivalente a USD 152,4 milhões do tamanho do mercado de centros de dados de inteligência artificial do Chile. Sua disponibilidade de 99,995% é indispensável para execuções de treinamento de modelos de IA que custam milhões em créditos de nuvem. No entanto, o CAGR de 18,61% do Nível III revela a disposição dos clientes em aceitar 1 hora de inatividade anual por aluguéis mais baixos, especialmente para desenvolvimento e teste, e nós de borda regionais. A construção de 8 MW de Nível III da GTD, totalmente renovável, prova que o Nível III pode satisfazer os mandatos de sustentabilidade enquanto mantém o desempenho.

Os caminhos de certificação estão incorporando cada vez mais a Sustentabilidade Operacional Ouro do Nível III, que combina menor redundância com rigor processual. A resiliência a terremotos permanece inegociável, portanto, ambos os níveis investem em sistemas de isolamento de base e amortecimento ativo de massa. À medida que as cargas de trabalho se diversificam, um portfólio de níveis mistos permite que os operadores otimizem o capital ao mesmo tempo em que combinam os níveis de SLA com a criticidade das aplicações.

Por Setor de Usuário Final: Mídia digital supera a TI tradicional

TI e ITES detinham uma participação de 33,15% em 2025, respondendo por USD 82,9 milhões do tamanho do mercado de centros de dados de inteligência artificial chileno. Eles mantêm a dominância devido aos fornecedores de SaaS nativos de nuvem que crescem nos mercados de língua espanhola. No entanto, as cargas de trabalho de internet e mídia digital, incluindo vídeo over-the-top, feeds sociais e inferência de tecnologia de publicidade, crescerão mais rapidamente a um CAGR de 20,02%, dobrando a receita até 2031.

A adoção por parte dos serviços financeiros se acelera à medida que os reguladores esclarecem os marcos de terceirização de nuvem. A área da saúde implementa diagnósticos assistidos por IA que requerem estrutura de GPU criptografada e de baixa latência, impulsionando a necessidade de suítes de colocalização especializadas próximas a hospitais de ensino. As grandes mineradoras implantam pods de borda para manutenção preditiva, conectando sites remotos aos núcleos de Santiago por backbones privados de 5G financiados pelo impulso de modernização de USD 330 milhões da Entel.

Análise Geográfica

Santiago controla bem mais da metade dos megawatts operacionais, apoiada por fibra densa, subestações existentes e sua proximidade metropolitana com as empresas. O investimento de USD 317 milhões da Microsoft na zona de Quilicura ressalta a atração da infraestrutura e dos pools de talentos da capital. No entanto, eventos de estresse hídrico e tarifas de energia em horários de pico introduzem pressão de custo, empurrando os desenvolvedores em direção a parques industriais periféricos.

O efeito de agrupamento de Quilicura se aprofunda à medida que Equinix, Amazon e Data Hall constroem e se colocalizam, aproveitando a logística compartilhada e as atualizações da rede elétrica. As parcelas excedem 54.000 m², e a geração de backup supera 97 MVA, ilustrando a escala que os proprietários agora comercializam para os hiperescaladores. Os PPAs de energia renovável vinculados a alimentadores dedicados reduzem as emissões de Escopo 2, um pré-requisito de aquisição para locatários de tecnologia globais.

A política governamental incentiva a diversificação para o norte e para o sul. Antofagasta e Atacama contam com abundante capacidade de energia solar fotovoltaica e aterrissagens de cabos submarinos. O lançamento de fibra nacional de 7.500 km da WOM sob o programa FON fornece a locais remotos conectividade de caminho duplo, tornando a implantação de borda uma opção viável. A entrada em operação do Humboldt em 2027 permitirá que os centros de dados costeiros funcionem como gateways de latência para a Ásia-Pacífico, distribuindo cargas de trabalho além da bacia de Santiago.

Cenário Competitivo

Os três principais provedores de nuvem, juntamente com duas das principais empresas de colocalização, respondem por aproximadamente 56% da receita faturada, indicando uma concentração moderada. O plano multirregional de USD 4 bilhões da Amazon e o campus totalmente renovável da Microsoft estabelecem um limite de capital que desencoraja entrantes menores. A Equinix aproveita seu status de operadora neutra para capitalizar o excedente de hiperescaladores, enquanto Scala e Ascenty agilizam as aprovações ambientais para pré-alugar cascas. As teles locais Entel e ClaroVTR agrupam fibra e hospedagem para defender contas corporativas.

As estratégias competitivas giram em torno de (1) proteções de energia verde, (2) branding de resiliência sísmica e (3) extensões de borda para corredores de mineração. Os fornecedores de resfriamento líquido se associam a construtores para incorporar sistemas de porta traseira e imersão na fase de casca, criando oportunidades de bloqueio de fornecedor. Startups como NotCo e Suncast aumentam a demanda por IA como serviço, impulsionando ofertas de plataformas gerenciadas por parte dos incumbentes. A consolidação horizontal permanece possível à medida que as teles alienam imóveis de centros de dados para financiar lançamentos de 5G.

Líderes do Setor de Centros de Dados de Inteligência Artificial (IA) do Chile

Amazon Web Services Chile SpA

Google Chile SpA

Microsoft Chile S.A.

Oracle Corporation Chile Ltd.

Huawei Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Microsoft lançou sua região Azure Chile após investir USD 500 milhões, abrindo três zonas de disponibilidade em Santiago.

- Maio de 2025: A Amazon Web Services confirmou um compromisso de USD 4 bilhões para uma região de nuvem no Chile, marcando seu maior investimento de capital na América Latina.

- Maio de 2025: TECfusions e Grupo Baeza revelaram planos para um campus de 100 MW em Puente Alto.

- Maio de 2025: A Equinix obteve aprovação ambiental para sua construção ST5 de USD 130 milhões em Santiago.

- Abril de 2025: A Equinix concluiu uma expansão ST2 de USD 50 milhões, adicionando 425 gabinetes com resfriamento líquido.

- Abril de 2025: O Chile inaugurou seu primeiro centro de dados didático no Inacap para desenvolver talentos em operações de IA.

Escopo do Relatório do Mercado de Centros de Dados de Inteligência Artificial (IA) do Chile

A pesquisa abrange todo o espectro de aplicações de IA em centros de dados, cobrindo instalações de hiperescala, colocalização, corporativas e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, redes, equipamentos de TI e mais. As tecnologias de software em análise abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional. O estudo também avalia a distribuição geográfica dessas aplicações.

Além disso, avalia a influência da IA nos objetivos de sustentabilidade e neutralidade de carbono. Um cenário competitivo abrangente é apresentado, detalhando os players de mercado envolvidos em infraestrutura de suporte a IA, abrangendo tanto hardware quanto software utilizados em vários tipos de centros de dados de IA. O tamanho do mercado é calculado em termos de receita gerada por provedores de produtos e soluções no mercado, e as previsões são apresentadas em USD Bilhões para cada segmento.

| Provedores de Serviços em Nuvem |

| Centros de Dados de Colocalização |

| Corporativo / Local / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Software | Tecnologia |

| Aprendizado de Máquina | |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e ITES |

| Internet e Mídia Digital |

| Operadoras de Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Manufatura e IoT Industrial |

| Governo e Defesa |

| Por Tipo de Centro de Dados | Provedores de Serviços em Nuvem | |

| Centros de Dados de Colocalização | ||

| Corporativo / Local / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Hardwares | ||

| Software | Tecnologia | |

| Aprendizado de Máquina | ||

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor de Usuário Final | TI e ITES | |

| Internet e Mídia Digital | ||

| Operadoras de Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | ||

| Manufatura e IoT Industrial | ||

| Governo e Defesa | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do setor de centros de dados de IA do Chile?

O tamanho do mercado de centros de dados de inteligência artificial do Chile é de USD 293,88 milhões em 2026.

Com que velocidade o setor está crescendo?

O mercado está previsto para crescer a um CAGR de 17,55%, atingindo USD 659,62 milhões até 2031.

Qual tipo de centro de dados lidera os gastos?

Os provedores de serviços em nuvem detêm 55,12% da receita de 2025.

Qual segmento está se expandindo mais rapidamente?

As instalações de colocalização mostram a trajetória mais rápida, com um CAGR de 19,08% até 2031.

Qual a importância da energia renovável para as futuras construções?

As energias renováveis são críticas, com campi emblemáticos como o Microsoft Quilicura adquirindo 100% de energia limpa por meio de contratos com a AES Andes.

Quais vantagens regionais o Chile oferece para cargas de trabalho de IA?

Os links diretos de cabos submarinos para a Ásia-Pacífico por meio do sistema Humboldt reduzirão a latência e reforçarão o papel do Chile como hub digital transpacífico.

Página atualizada pela última vez em: