Tamanho e Participação do Mercado de Ferramentas de Engenharia do Caos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.36 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.51 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Engenharia do Caos por Mordor Intelligence

O tamanho do mercado de ferramentas de engenharia do caos atingiu USD 2,36 bilhões em 2025 e está previsto para expandir a um CAGR de 8,28% para USD 3,51 bilhões até 2030, sublinhando a transição da resolução reativa de problemas para a validação proativa de resiliência. O aumento do escrutínio regulatório, as crescentes perdas por tempo de inatividade e a convergência dos testes de confiabilidade e segurança estão catalisando a adoção de ferramentas em ambientes nativos de nuvem e legados. A América do Norte continua liderando a adoção com base em culturas DevOps maduras, enquanto o Regulamento de Resiliência Operacional Digital (DORA) da União Europeia posiciona os testes de resiliência como um requisito de conformidade em vez de uma iniciativa discricionária. A rápida transformação digital da Ásia-Pacífico impulsiona o crescimento regional mais rápido, e o design de experimentos orientado por inteligência artificial está reduzindo a barreira de habilidades que antes confinava as práticas de caos às grandes empresas.

Principais Conclusões do Relatório

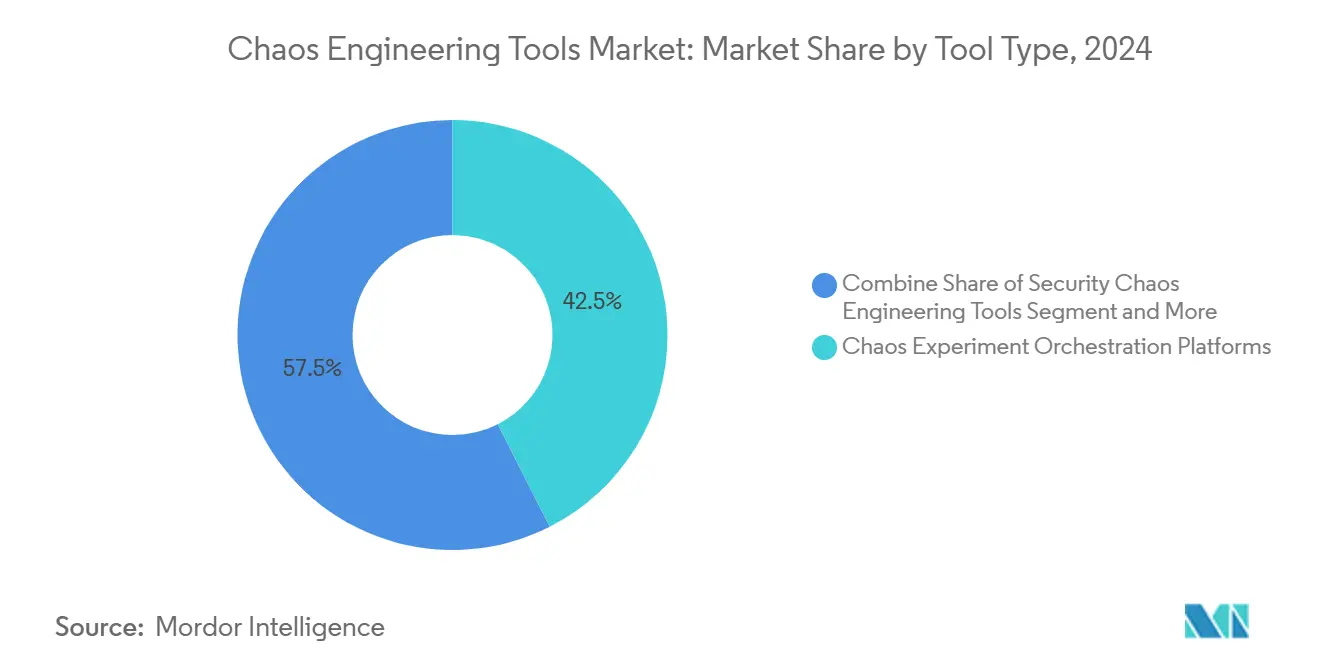

- Por tipo de ferramenta, as Plataformas de Orquestração de Experimentos de Caos comandaram 42,53% da participação do mercado de ferramentas de engenharia do caos em 2024, enquanto as Ferramentas de Engenharia do Caos de Segurança avançam a um CAGR de 11,34% até 2030.

- Por modo de implantação, os modelos SaaS contribuíram com 56,75% do tamanho do mercado de ferramentas de engenharia do caos em 2024; as implantações Híbridas estão projetadas para registrar um CAGR de 10,34% até 2030.

- Por setor do usuário final, TI e ITeS impulsionaram 29,12% da receita em 2024, enquanto Saúde e Ciências da Vida estão no caminho para um CAGR de 12,64%, o mais rápido entre os segmentos verticais.

- Por tamanho da organização, as Grandes Empresas representaram 54,57% do tamanho do mercado de ferramentas de engenharia do caos em 2024, enquanto as Empresas de Médio Porte estão previstas para crescer a um CAGR de 10,12% até 2030.

- Por ambiente de plataforma, o Kubernetes respondeu por 45,12% da participação do mercado de ferramentas de engenharia do caos em 2024, mas as implantações Serverless estão preparadas para um CAGR de 10,55% ao longo do período de previsão.

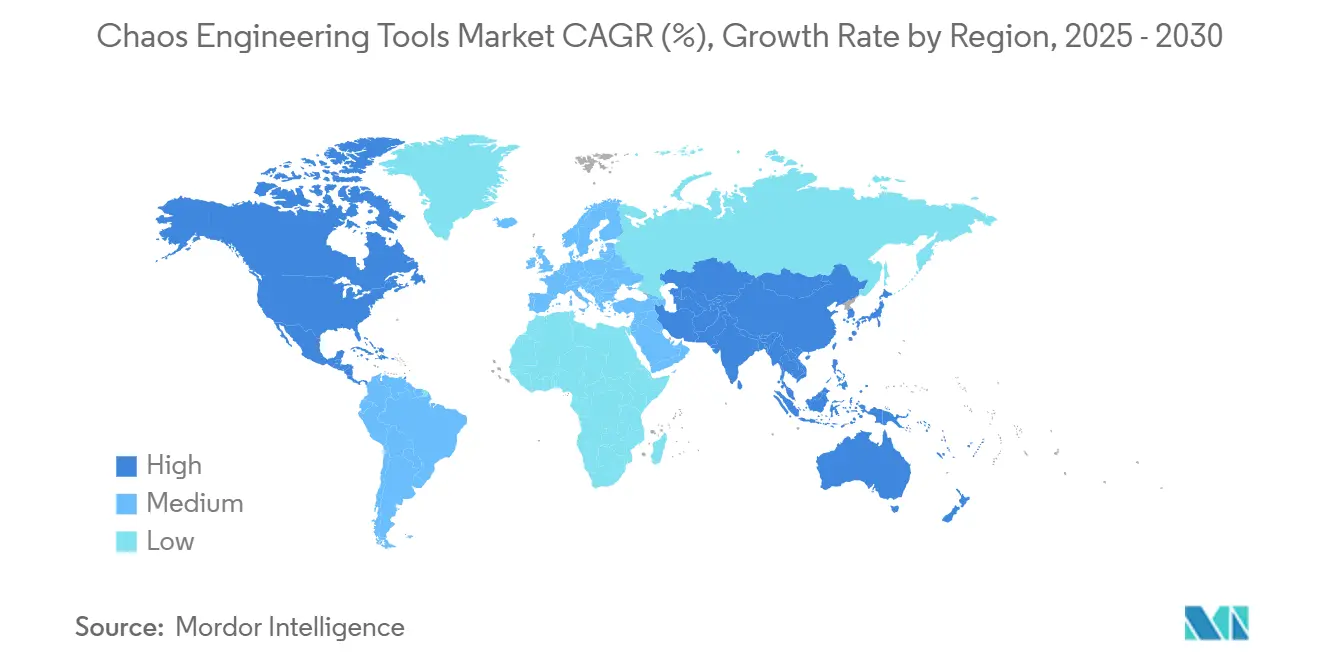

- Por geografia, a América do Norte impulsionou 38,65% da receita em 2024, enquanto a Ásia-Pacífico está no caminho para um CAGR de 12,18%, o mais rápido entre os segmentos verticais.

Tendências e Perspectivas do Mercado Global de Ferramentas de Engenharia do Caos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de microsserviços e arquiteturas nativas de nuvem | +2.1% | Global, concentrado na América do Norte e UE | Médio prazo (2-4 anos) |

| Custo crescente do tempo de inatividade impulsionando testes proativos de confiabilidade | +1.8% | Global, agudo nos serviços financeiros da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Mandatos DevSecOps e de deslocamento para a esquerda incorporando testes de caos | +1.5% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Regulamentos de resiliência operacional digital (DORA da UE) | +1.2% | UE primária, repercussão global | Longo prazo (≥4 anos) |

| Design de experimentos orientado por IA reduzindo a barreira de habilidades | +0.9% | Global, regiões com avanço tecnológico | Longo prazo (≥4 anos) |

| Pontuações de confiabilidade baseadas em caos influenciando o ciberseguro | +0.7% | Mercados de seguros da América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de microsserviços e arquiteturas nativas de nuvem

Os microsserviços desmontam monólitos em serviços interdependentes, multiplicando os caminhos de falha que os testes convencionais não detectam. O lançamento do ChAP pela Netflix em 2024, juntamente com a elevação do LitmusChaos pela Cloud Native Computing Foundation, demonstra como as ferramentas nativas do Kubernetes são agora vistas como obrigatórias para validar aplicações distribuídas. [1]Cloud Native Computing Foundation, "Litmus," cncf.io O "caos com deslocamento para a esquerda", que insere experimentos em pipelines de CI/CD, permite que as equipes identifiquem pontos fracos antes da produção e encurta os ciclos de recuperação de incidentes. Essa abordagem ressoa mais nas empresas que migram ambientes legados, onde as lacunas de complexidade aumentam o risco de interrupção e amplificam a urgência da validação automatizada.

Custo crescente do tempo de inatividade impulsionando testes proativos de confiabilidade

A falha de software da CrowdStrike em julho de 2024 infligiu USD 5,4 bilhões às empresas da Fortune 500, expondo o impacto macroeconômico das falhas de fornecedor único.[2]Parametrix Insurance, "CrowdStrike to Cost Fortune 500 $5.4b; Insured Loss Range of $0.54b," parametrixinsurance.com A área de saúde sozinha absorveu USD 1,938 bilhão, ilustrando como os setores de serviços críticos convertem falhas de confiabilidade em preocupações de segurança humana. As empresas de médio porte, sem buffers redundantes, agora veem a validação por caos como um seguro contra riscos existenciais. À medida que as seguradoras de ciberseguro recompensam a resiliência demonstrável com descontos nos prêmios, as ferramentas de engenharia do caos passam de centro de custo a instrumento de proteção financeira.

Mandatos DevSecOps e de deslocamento para a esquerda incorporando testes de caos

Os pipelines DevSecOps consolidados integram verificações de segurança e resiliência, transformando a experimentação isolada em validação contínua. As recomendações de testes geradas por IA da Harness e o conjunto de IA integrado da AWS com o GitLab incorporam cenários de caos no momento do commit de código, aumentando a responsabilidade dos desenvolvedores pela resiliência. A engenharia do caos de segurança descobre vetores de ataque induzidos por falhas que a varredura estática não detecta, reforçando a tendência de tratar confiabilidade e segurança como dois lados da mesma moeda de risco.

Regulamentos de resiliência operacional digital (DORA da UE)

Em vigor desde janeiro de 2025, o DORA obriga as entidades financeiras europeias a evidenciar a resiliência digital por meio de testes contínuos de cenários "severos mas plausíveis", elevando a engenharia do caos a uma obrigação estatutária. A cláusula extraterritorial estende a cobertura a fornecedores globais que atendem bancos da UE, ampliando a demanda muito além das fronteiras continentais. Ferramentas capazes de registrar, replicar e reportar evidências de testes em formato pronto para auditoria são agora essenciais para a conformidade em múltiplas jurisdições.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Resistência cultural e lacuna de habilidades nas equipes de SRE | -1.4% | Global, agudo em empresas tradicionais | Curto prazo (≤2 anos) |

| Preocupações de segurança/privacidade com a injeção de falhas | -0.8% | UE e setores regulamentados globalmente | Médio prazo (2-4 anos) |

| Desvio de orçamento para plataformas de observabilidade-IA integradas | -0.6% | Mercados empresariais da América do Norte e UE | Médio prazo (2-4 anos) |

| Limitação de API de provedores de nuvem para experimentos em larga escala | -0.4% | Global, implantações multinuvem | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Resistência cultural e lacuna de habilidades nas equipes de SRE

Muitas equipes de operações recuam diante da degradação intencional da produção, encarando a criação de falhas como um risco reputacional em vez de um exercício de aprendizado. Empresas sem monitoramento maduro temem raios de explosão incontrolados, e a escassez de profissionais com experiência em pensamento sistêmico dificulta a implementação de programas. A biblioteca de modelos e as salvaguardas integradas da Gremlin mitigam parte da apreensão, mas a mudança cultural sustentada exige patrocínio executivo e construção iterativa de confiança. [3]Gremlin, "Reliability and Chaos Engineering Platform," gremlin.com As empresas de médio porte, incapazes de financiar engenheiros de confiabilidade em tempo integral, frequentemente ficam paralisadas na fase de prova de conceito.

Preocupações de segurança/privacidade com a injeção de falhas

Cenários de falha que perturbam serviços de armazenamento, rede ou identidade levantam alarmes sobre integridade e confidencialidade dos dados, especialmente onde residem dados regulamentados. Os bancos europeus precisam conciliar o mandato de testes do DORA com as rígidas prescrições de tratamento de dados do GDPR, prolongando os ciclos de aquisição. Os fornecedores respondem adicionando controles de acesso granulares baseados em função, registro imutável e chaves de criptografia gerenciadas pelo cliente, mas os setores avessos ao risco permanecem cautelosos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ferramenta: Plataformas de Orquestração Lideram a Integração

As Plataformas de Orquestração de Experimentos de Caos controlaram 42,53% da participação do mercado de ferramentas de engenharia do caos em 2024, refletindo a preferência dos compradores por agendamento unificado de experimentos, verificações de segurança e análises. A escala do segmento o posiciona para capturar a maior parcela do tamanho do mercado de ferramentas de engenharia do caos até 2030, à medida que os ambientes multinuvem buscam supervisão em painel único. Os fornecedores de orquestração agrupam verificações de expiração de certificados e degradações de rede, expandindo o escopo além das interrupções iniciais de infraestrutura.

As Ferramentas de Engenharia do Caos de Segurança permanecem a categoria de crescimento mais rápido, com um CAGR de 11,34%, impulsionadas pelos mandatos DevSecOps e pela necessidade de mapear estados de falha para oportunidades adversariais. Os SDKs e bibliotecas de injeção de falhas mantêm apelo constante entre iniciativas lideradas por desenvolvedores, enquanto as ofertas gerenciadas de caos como serviço atraem organizações sem expertise interna. Os modelos de teste gerados por IA estão prontos para borrar as fronteiras entre ferramentas de orquestração e de segurança, sinalizando uma consolidação à frente.

Por Modo de Implantação: Modelos Híbridos Ganham Impulso

As implantações SaaS hospedadas na nuvem capturaram 56,75% do tamanho do mercado de ferramentas de engenharia do caos em 2024, atraindo empresas ansiosas por integração imediata sem ônus de infraestrutura. O versionamento automático, as atestações de conformidade gerenciadas e a integração com o IAM do provedor de nuvem impulsionam a preferência pelo consumo hospedado.

As implantações híbridas estão se expandindo a um CAGR de 10,34%, à medida que o DORA e regras similares empurram bancos e sistemas de saúde em direção a arquiteturas de controle dividido. A telemetria sensível permanece no local enquanto a orquestração é executada em nuvens de fornecedores, combinando governança com escalabilidade elástica. As implementações no local continuam nos setores de defesa e energia, mas os fornecedores estão investindo em instaladores com isolamento total e agentes compatíveis com borda para reter essas contas.

Por Setor do Usuário Final: Saúde Impulsiona Crescimento Inesperado

TI e ITeS dominaram previsivelmente a adoção inicial, mas o segmento de saúde e ciências da vida está acelerando com um CAGR de 12,64% graças aos imperativos de segurança do paciente. As redes hospitalares emulam a prática da Main Line Health de testar fluxos de trabalho analógicos durante interrupções simuladas, consolidando a engenharia do caos como uma ferramenta de mitigação de risco clínico.

As entidades de BFSI sustentam altos gastos sob compulsão regulatória, enquanto as empresas de comércio eletrônico reconhecem que a confiabilidade se correlaciona diretamente com a conversão no checkout. Os provedores de streaming de mídia realizam testes de estresse para eventos esportivos de pico, e as operadoras de telecomunicações modelam interrupções na borda de rádio 5G para evitar a perda de assinantes. A convergência de OT e TI na manufatura impulsiona a demanda por ferramentas versadas em protocolos industriais.

Por Tamanho da Organização: O Impulso do Mercado Intermediário Cresce

As Grandes Empresas retiveram 54,57% de participação em 2024, aproveitando equipes de SRE dedicadas capazes de criar bibliotecas de caos personalizadas. No entanto, as Empresas de Médio Porte estão escalando mais rapidamente, a um CAGR de 10,12%, auxiliadas pelos preços SaaS e pela autoria de testes assistida por IA que reduzem a sobrecarga. Os fornecedores agrupam assistentes guiados e salvaguardas de reversão pontual, permitindo que equipes enxutas conduzam experimentos seguros.

As pequenas organizações permanecem cautelosas, mas estão testando cenários apenas em sandbox para provar valor antes de implementações mais amplas. À medida que os recursos de treinamento comunitário se multiplicam e os incentivos de seguros se alinham, as curvas de adoção estão se nivelando entre os tamanhos de organização, sugerindo que o tamanho da organização diminuirá como preditor de maturidade em caos após 2027.

Por Ambiente de Plataforma: Serverless Perturba os Padrões Tradicionais

O Kubernetes reteve 45,12% da participação do mercado de ferramentas de engenharia do caos em 2024, ancorado por seu papel como o orquestrador de contêineres dominante. A graduação do LitmusChaos no CNCF e o lançamento do Chao pela Gremlin sublinham a inovação contínua específica da plataforma.

O Serverless está no caminho para um CAGR de 10,55%, à medida que as cargas de trabalho orientadas a eventos revelam novas condições de falha, como latência de inicialização a frio e envenenamento de fila. Os injetores específicos do Lambda da AWS introduzem casos extremos nos testes convencionais. Os ambientes de bare-metal e VM persistem em implantações regulamentadas ou sensíveis ao desempenho, mas as abstrações multinuvem incentivam ferramentas unificadas capazes de abranger substratos heterogêneos.

Análise Geográfica

A América do Norte respondeu por 38,65% da receita global em 2024, reflexo da vantagem de pioneirismo e da proximidade com os ecossistemas de nuvem em hiperescala. O legado do Chaos Monkey da Netflix e o suporte de capital de risco a fornecedores como a Gremlin validam o pipeline de inovação da região. As estruturas de ciberseguro que recompensam a resiliência validada consolidam ainda mais a adoção.

O crescimento da Europa é liderado por políticas: a entrada em vigor do DORA em janeiro de 2025 obriga bancos, seguradoras e prestadores de serviços auxiliares a incorporar testes contínuos de resiliência. O apelo das implantações híbridas se alinha com a forte postura de soberania de dados da região. Investimentos de fornecedores, como o apoio do Paladin Capital Group à Steadybit, sinalizam o aumento da concorrência local.

A Ásia-Pacífico registra o CAGR previsto mais alto, de 12,18%, impulsionado pela adoção agressiva de nuvem, pelo aumento da exposição a incidentes cibernéticos e por agendas de economia digital favoráveis. Um aumento de 73% nos ataques à web na região em 2024 aguçou o foco executivo na tolerância a falhas. O posicionamento do Japão como o primeiro hub Indo-Pacífico da OpenAI destaca a prontidão regional para ferramentas baseadas em IA. As operadoras de telecomunicações em Singapura e na Coreia do Sul são pioneiras no caos do ciclo de vida de rede para reforçar a confiabilidade do 5G.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. Os hiperescaladores integram injetores de falhas nativos — AWS Fault Injection Simulator, Azure Chaos Studio, blueprints prontos para caos do GCP — aproveitando a fidelidade à plataforma. Fornecedores especializados como Gremlin e Harness se diferenciam por meio de amplitude multinuvem e bibliotecas de experimentos mais profundas. Frameworks de código aberto como o LitmusChaos aplicam pressão de preços enquanto fomentam a inovação comunitária.

A automação liderada por IA é o campo de batalha emergente. A Harness incorpora recomendações de testes derivadas de LLM, e o mecanismo totalmente automatizado do ChaosEater promete geração de experimentos de ponta a ponta. Os fornecedores centrados em segurança criam nichos mapeando modos de falha para superfícies de exploração. A IoT industrial permanece mal atendida, representando um espaço em branco para provedores capazes de lidar com protocolos proprietários e restrições de latência determinística.

Os provedores de nuvem exercem vantagens de distribuição, mas enfrentam resistência dos compradores quanto ao aprisionamento tecnológico. As plataformas independentes respondem com paridade multinuvem, governança de política como código e integrações com PagerDuty ou ServiceNow para fluxos de trabalho de incidentes. Aquisições estratégicas são esperadas à medida que as plataformas se expandem para domínios adjacentes de observabilidade e remediação.

Líderes do Setor de Ferramentas de Engenharia do Caos

Amazon Web Services, Inc.

Gremlin, Inc.

Microsoft Corporation

Harness, Inc.

Steadybit GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O DORA entrou em vigor, tornando obrigatórios os testes de resiliência para entidades financeiras da UE.

- Dezembro de 2024: A AWS e o GitLab apresentaram um conjunto de IA integrado que incorpora verificações de caos em pipelines de desenvolvimento seguro.

- Dezembro de 2024: A PagerDuty firmou parceria com a AWS para infundir IA generativa nas ferramentas de resposta a incidentes.

- Outubro de 2024: A Gremlin lançou o Chao 0.10.2, estendendo as capacidades de caos nativas do Kubernetes.

Escopo do Relatório Global do Mercado de Ferramentas de Engenharia do Caos

| Plataformas de Orquestração de Experimentos de Caos |

| SDKs e Bibliotecas de Injeção de Falhas |

| Suítes Gerenciadas de Caos como Serviço |

| Ferramentas de Engenharia do Caos de Segurança |

| Simuladores de Falhas de Rede |

| Baseado em Nuvem (SaaS) |

| Auto-hospedado (No Local) |

| Híbrido |

| TI e ITeS |

| BFSI |

| Comércio Eletrônico e Varejo |

| Mídia e Entretenimento |

| Saúde e Ciências da Vida |

| Telecomunicações |

| Manufatura |

| Grandes Empresas |

| Empresas de Médio Porte |

| Pequenas Empresas |

| Kubernetes |

| VM / Bare-Metal |

| Serverless |

| Multinuvem e Nuvem Híbrida |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Ferramenta | Plataformas de Orquestração de Experimentos de Caos | ||

| SDKs e Bibliotecas de Injeção de Falhas | |||

| Suítes Gerenciadas de Caos como Serviço | |||

| Ferramentas de Engenharia do Caos de Segurança | |||

| Simuladores de Falhas de Rede | |||

| Por Modo de Implantação | Baseado em Nuvem (SaaS) | ||

| Auto-hospedado (No Local) | |||

| Híbrido | |||

| Por Setor do Usuário Final | TI e ITeS | ||

| BFSI | |||

| Comércio Eletrônico e Varejo | |||

| Mídia e Entretenimento | |||

| Saúde e Ciências da Vida | |||

| Telecomunicações | |||

| Manufatura | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Empresas de Médio Porte | |||

| Pequenas Empresas | |||

| Por Ambiente de Plataforma | Kubernetes | ||

| VM / Bare-Metal | |||

| Serverless | |||

| Multinuvem e Nuvem Híbrida | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Baixos | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ferramentas de engenharia do caos?

O mercado atingiu USD 2,36 bilhões em 2025 e está projetado para crescer para USD 3,51 bilhões até 2030.

Qual região está se expandindo mais rapidamente na adoção de testes de caos?

A Ásia-Pacífico lidera com um CAGR de 12,18%, impulsionada pela rápida digitalização e maior exposição a incidentes.

Por que o DORA é importante para a adoção da engenharia do caos?

O regulamento obriga legalmente as entidades financeiras da UE a realizar testes de resiliência, tornando as ferramentas de caos essenciais para a conformidade.

Qual categoria de ferramenta está crescendo mais rapidamente?

As Ferramentas de Engenharia do Caos de Segurança estão avançando a um CAGR de 11,34% até 2030.

Como a IA influencia a engenharia do caos?

Os grandes modelos de linguagem automatizam o design de experimentos, reduzindo o tempo de construção e diminuindo o limiar de expertise para novos adotantes.

Página atualizada pela última vez em: