Tamanho e Participação do Mercado de Filmes Celulósicos e de Celulose Regenerada em Embalagens

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

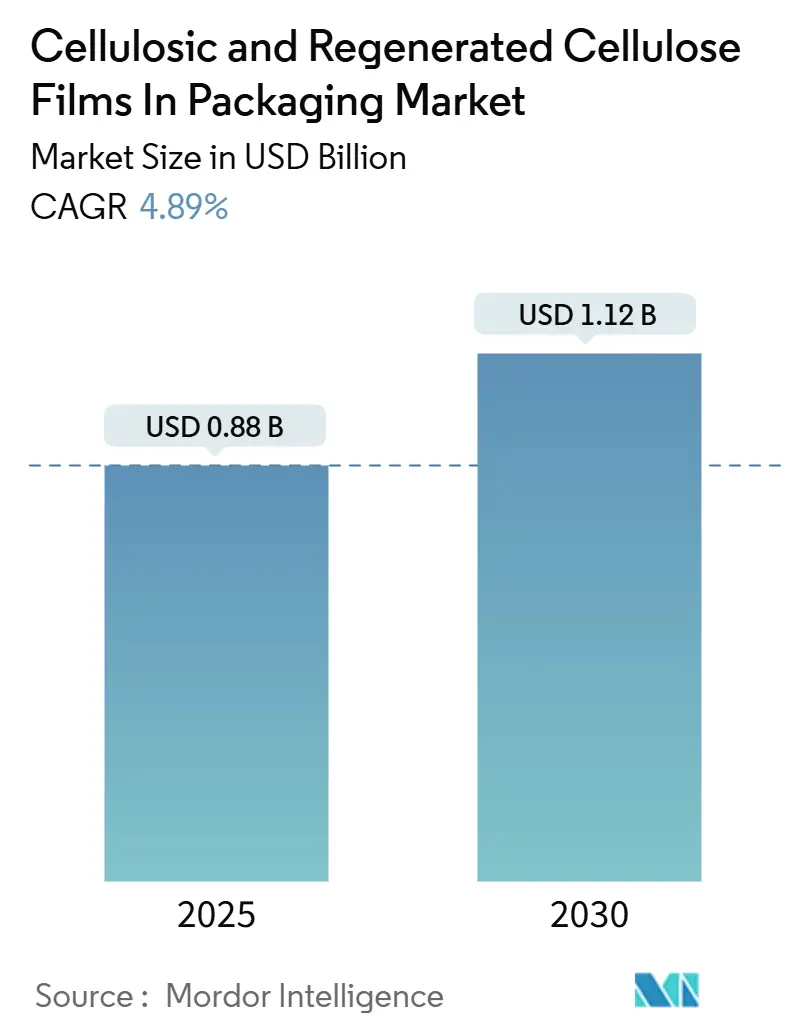

| Tamanho do Mercado (2025) | 0.88 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.12 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.89% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes Celulósicos e de Celulose Regenerada em Embalagens por Mordor Intelligence

O tamanho do mercado de filmes celulósicos e de celulose regenerada em embalagens é avaliado em USD 0,88 bilhão em 2025 e tem previsão de atingir USD 1,12 bilhão até 2030, avançando a um CAGR de 4,89%. Marcas globais, reguladores e consumidores estão cada vez mais favorecendo soluções compostáveis, o que posiciona os filmes de celulose como uma alternativa imediata aos plásticos de uso único. O progresso consistente em revestimentos de barreira à base de água, mandatos de embalagem para produtos frescos e cadeias de suprimento avançadas de polpa de dissolução reforça o impulso da demanda. A concentração moderada do mercado permite que produtores estabelecidos garantam prêmios de preço, mas os novos entrantes asiáticos reduzem a diferença ao oferecer expansões de capacidade com boa relação custo-benefício. A integração vertical contínua em polpa à base de resíduos agrícolas fortalece a segurança de matérias-primas, enquanto inovações em espessuras ultrafinas ampliam o escopo de aplicação além do envolvimento convencional.

Principais Conclusões do Relatório

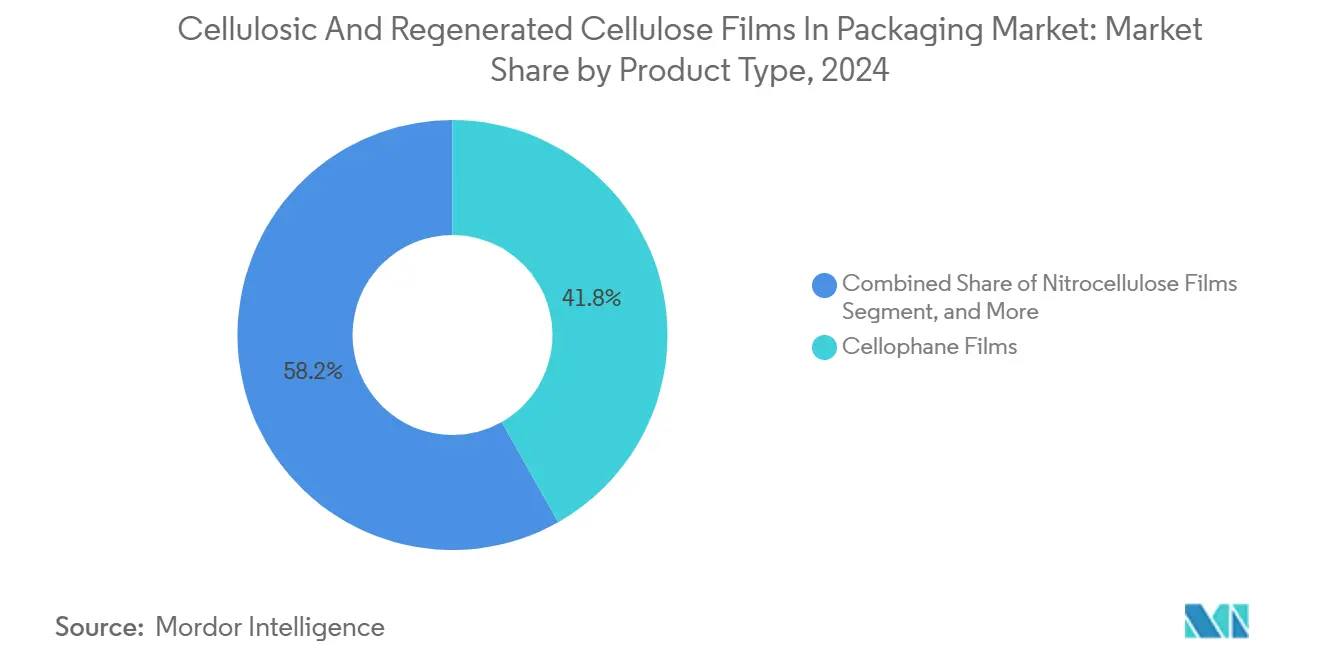

- Por tipo de produto, o celofane capturou 41,81% da participação do mercado de filmes celulósicos e de celulose regenerada em embalagens em 2024.

- Por espessura, o tamanho do mercado de filmes celulósicos e de celulose regenerada em embalagens para até 20 micrômetros tem projeção de avançar a um CAGR de 5,79% entre 2025-2030.

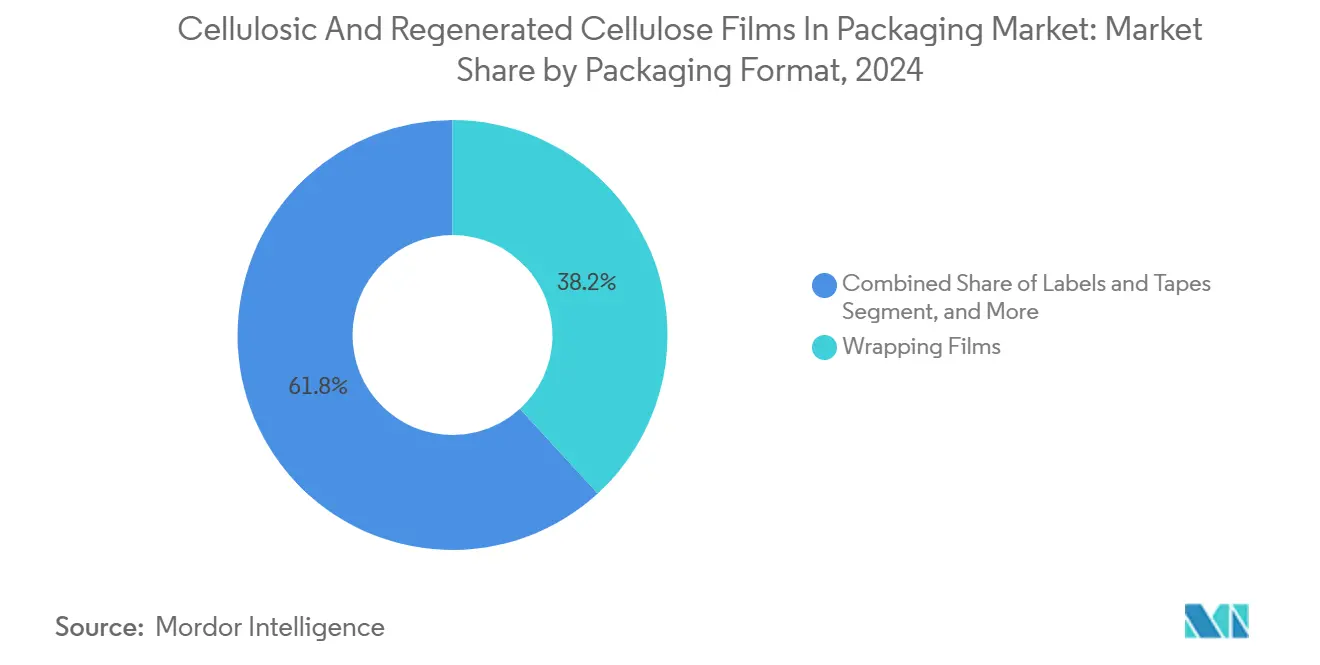

- Por formato de embalagem, os filmes de envolvimento detiveram 38,19% de participação na receita do mercado de filmes celulósicos e de celulose regenerada em embalagens em 2024.

- Por indústria de uso final, o tamanho do mercado de filmes celulósicos e de celulose regenerada em embalagens para cuidados pessoais e cosméticos tem projeção de crescer a um CAGR de 5,63% até 2030.

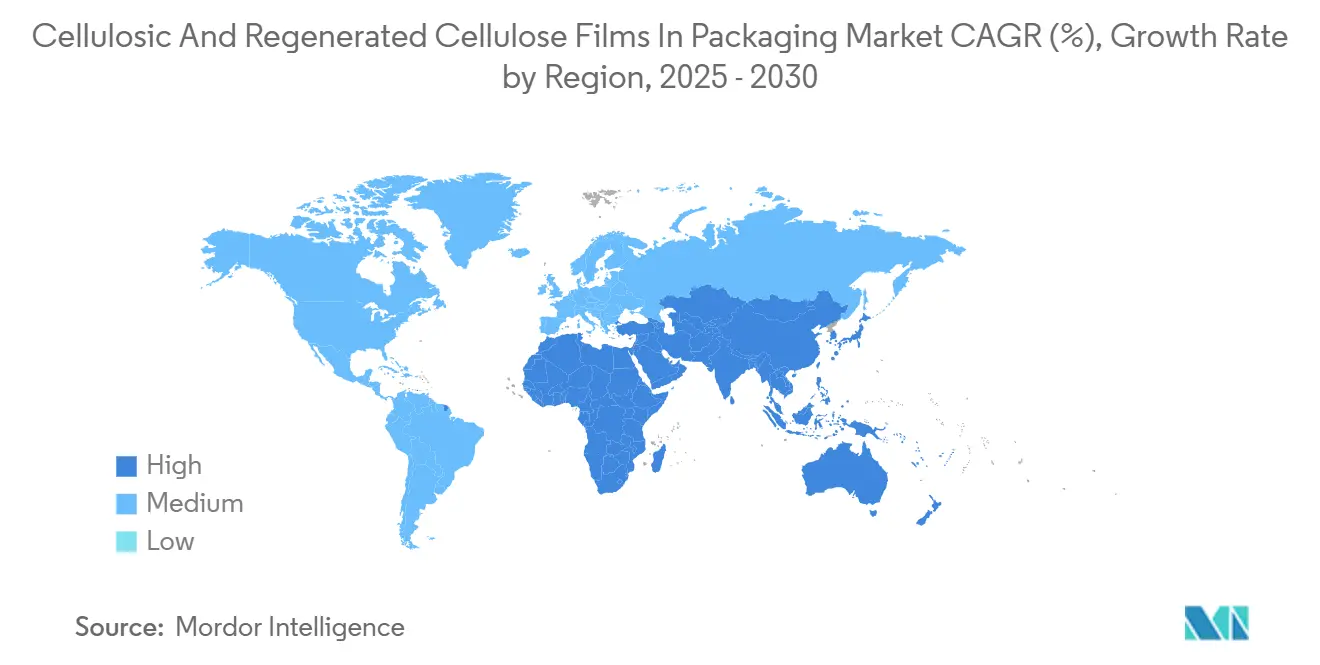

- Por geografia, a Ásia-Pacífico respondeu por 46,51% da participação do mercado de filmes celulósicos e de celulose regenerada em embalagens em 2024.

Tendências e Perspectivas do Mercado Global de Filmes Celulósicos e de Celulose Regenerada em Embalagens

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições regulatórias de plásticos de uso único | +1.2% | Global, liderado pela UE e América do Norte | Curto prazo (≤ 2 anos) |

| Demanda premium por produtos frescos para embalagens compostáveis | +0.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Barreira superior de oxigênio e aroma em comparação com filmes de PVDC | +0.9% | Embalagens alimentares globais | Médio prazo (2-4 anos) |

| Tecnologia de revestimento sem solvente impulsiona a resistência à umidade | +0.6% | Centros de fabricação da Ásia-Pacífico, adoção global | Longo prazo (≥ 4 anos) |

| Compromissos de embalagem circular 2030 das marcas | +1.1% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Nova capacidade de polpa de dissolução a partir de resíduos agrícolas | +0.4% | Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Regulatórias de Plásticos de Uso Único Impulsionam a Transformação do Mercado

A demanda imediata por filmes de celulose aumentou após a aplicação em 2024 da Diretiva de Plásticos de Uso Único da UE, espelhada pela SB 54 da Califórnia e pelo cronograma de proibição do Canadá.[1]Departamento de Reciclagem e Recuperação de Recursos da Califórnia, "Diretrizes de Implementação da SB 54," calrecycle.ca.gov Os legisladores especificam parâmetros de compostabilidade, como ASTM D6400 e EN 13432, que os substratos de celulose atendem sem o uso de aditivos petroquímicos. A França estendeu as restrições a pequenas embalagens de frutas e vegetais, acelerando a transição das embalagens de poliolefina. Mandatos semelhantes na Índia e em mercados selecionados da América Latina ampliam a base de adoção, permitindo eficiências de escala que reduzem os custos médios de produção.

A Demanda Premium por Produtos Frescos Eleva os Requisitos de Embalagem Compostável

Fornecedores de produtos orgânicos e premium se diferenciam por meio de filmes compostáveis que se desintegram rapidamente em sistemas de compostagem doméstica, uma especificação agora incorporada nas políticas de compras do Whole Foods Market. As redes de supermercados europeias Carrefour e Tesco emitiram diretrizes comparáveis, firmando contratos de volume plurianuais que sustentam investimentos em linhas de revestimento adicionais. Pontos de preço de varejo mais elevados absorvem custos incrementais de embalagem, sustentando a lucratividade para conversores e fabricantes de filmes. À medida que os segmentos de produtos convencionais emulam o posicionamento premium, os volumes de pedidos de celofane revestido e filmes de nitrocelulose continuam a crescer.

Propriedades de Barreira Superiores Desafiam a Dominância dos Filmes de PVDC

Os filmes de celulose revestidos demonstram taxas de transmissão de oxigênio abaixo de 1 cc/m²/dia e taxas de vapor de água abaixo de 2 g/m²/dia, rivalizando com o PVDC enquanto eliminam compostos clorados. A mudança reduz as preocupações com a classificação de resíduos perigosos e se alinha com os compromissos das marcas de remover materiais halogenados. As diretrizes de compras da Nestlé e da Unilever já excluem o PVDC nas listas de materiais preferidos, conferindo aos substratos de celulose revestidos uma vantagem competitiva em salgadinhos, confeitaria e bebidas instantâneas.

Tecnologias de Revestimento Sem Solvente Melhoram a Economia de Desempenho

Os sistemas à base de água e curáveis por UV reduzem o consumo de energia de fabricação em até 20% e eliminam a necessidade de infraestrutura de recuperação de solventes, reduzindo assim as despesas de capital para linhas de retrofit.[2]Coating World Magazine, "Tecnologias de Revestimento Sem Solvente em Embalagens," coatingsworld.com Os tratamentos de plasma e corona aumentam a energia superficial, promovendo adesão de alta qualidade sem comprometer a compostabilidade. Esses ganhos fecham a lacuna de custo com as poliolefinas e permitem a adoção em alimentos sensíveis à umidade, produtos farmacêuticos e nutracêuticos que anteriormente exigiam laminados sintéticos. À medida que as principais instalações asiáticas atualizam para linhas sem solvente, o fornecimento global cresce e os diferenciais de preço se estreitam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Oscilações de preço na polpa de dissolução e energia | -0.9% | Global, especialmente Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Selabilidade térmica limitada em comparação com poliolefinas | -0.6% | Linhas de embalagem globais | Médio prazo (2-4 anos) |

| Confusão do consumidor sobre certificação de compostabilidade | -0.4% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regras de desmatamento da UE restringem o fornecimento de polpa FSC | -0.5% | Europa e cadeias de suprimento globais de FSC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade de Preços Desafia o Posicionamento Competitivo em Custo

Os picos de preço da polpa de dissolução de 23% no início de 2024 expuseram a sensibilidade ao custo, pois a matéria-prima representa até metade do valor do filme acabado. Os encargos de energia tensionaram ainda mais as plantas europeias e norte-americanas dependentes das redes de gás natural. Os atrasos logísticos relacionados ao clima agravaram a volatilidade, complicando os contratos de fornecimento a preço fixo. Os produtores contra-atacam com hedge, atualizações de caldeiras de biomassa e matérias-primas de resíduos agrícolas que diversificam o fornecimento e amenizam futuros choques de preço.

As Limitações de Selagem Térmica Restringem o Escopo de Aplicação

Os filmes de celulose requerem janelas de temperatura mais estreitas e barras de selagem especializadas, o que limita sua compatibilidade com linhas de formação-enchimento-selagem vertical de alta velocidade tipicamente ajustadas para poliolefinas.[3]Packaging Technology and Science, "Características de Selagem Térmica de Filmes de Celulose," wiley.com Os retrofits de equipamentos aumentam os gastos de capital para os conversores, e as flutuações de umidade podem comprometer a integridade da selagem. Adesivos ativados por água emergentes e selagem ultrassônica mitigam as restrições, mas exigem treinamento de operadores e ajustes de processo que retardam a adoção imediata em categorias de mercado de massa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Celofane Enfrenta a Disrupção da Nitrocelulose

O celofane reteve a maior participação de 41,81% no mercado de filmes celulósicos e de celulose regenerada em 2024, apoiado por décadas de familiaridade dos conversores e cadeias de suprimento integradas. A nitrocelulose, no entanto, alcança um robusto CAGR de 5,81%, impulsionado por superfícies favoráveis à impressão e propriedades superiores de selagem térmica adequadas para blisteres farmacêuticos e embalagens alimentares premium. O tamanho do mercado de filmes celulósicos e de celulose regenerada em embalagens para as classes de nitrocelulose tem projeção de expansão constante à medida que os proprietários de marcas buscam embalagens recicláveis de alta qualidade gráfica sem camadas de PVDC. Outras variantes de celulose regenerada, como viscose e lyocell, encontram uso de nicho em confeitaria de luxo e embalagens secundárias de cuidados pessoais que exigem apelo estético.

A concorrência dentro das categorias de produtos agora depende da diferenciação dos sistemas de revestimento. Camadas proprietárias de quitosana ou alginato dão nova vida ao celofane em aplicações ricas em umidade, enquanto os formuladores de nitrocelulose ampliam as faixas de densidade de cor para satisfazer as paletas de design das marcas. As embalagens de tabaco, ainda dependentes do acetato de celulose, mantêm um consumo estável apesar da queda nos volumes de cigarros na Europa e na América do Norte, porque os rótulos de advertência obrigatórios exigem clareza de impressão e tintas de baixa migração. Coletivamente, essas dinâmicas específicas de produto preservam uma mistura de receita equilibrada que mitiga a dependência excessiva de qualquer família de filmes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Espessura: A Inovação Ultrafina Impulsiona a Evolução do Mercado

Os filmes na faixa de 20-30 micrômetros capturaram 44,78% de participação no tamanho do mercado de filmes celulósicos e de celulose regenerada em embalagens em 2024, representando o ponto ideal entre proteção de barreira e custo para salgadinhos e produtos de panificação do dia a dia. Até 20 micrômetros, no entanto, aceleram a um CAGR de 5,79%, pois os revestimentos aprimorados por plasma permitem barreiras equivalentes de oxigênio e vapor de água com menos material. As embalagens leves resultam em menores emissões de transporte e ajudam a cumprir as metas corporativas de redução de carbono descritas em muitos roteiros de 2030. Os conversores incorporam esses filmes em linhas de embalagem de fluxo horizontal para balas e barras de energia, reduzindo o peso de embalagem por unidade em até 18%.

Os formatos mais espessos, variando de 30-40 micrômetros, permanecem relevantes para embalagens verticais e sacos de arroz a granel que exigem resistência à perfuração, enquanto os produtos acima de 40 micrômetros atendem a componentes industriais de uso intensivo que requerem propriedades antiestáticas. A participação de mercado de embalagens de filmes celulósicos e de celulose regenerada por classes de espessura reflete assim um cenário de aplicação matizado: espessuras menores para bens de consumo de alto volume, espessuras médias para alimentos premium e laminados mais espessos para produtos especiais ou industriais. À medida que a ISO 527 dita os parâmetros de tração, os especificadores podem fazer a transição entre espessuras com confiança sem comprometer a qualidade.

Por Formato de Embalagem: Aplicações Especiais Aceleram o Crescimento

Os filmes de envolvimento continuaram a dominar o mercado de filmes celulósicos e de celulose regenerada em embalagens, respondendo por uma participação de 38,19% em 2024. No entanto, os laminados e estruturas especiais estão prontos para superar esse crescimento, com um CAGR de 5,85% projetado para a próxima década. Os laminados de duas e três camadas combinam celulose com PLA ou adesivos de poliuretano de base biológica, proporcionando altas barreiras de oxigênio para café e especiarias enquanto mantêm total compostabilidade. As embalagens de atmosfera modificada estendem a vida útil dos produtos, reduzindo os custos de desperdício de alimentos para os varejistas.

O comércio eletrônico impulsiona a adoção de mailers e almofadas de amortecimento à base de celulose, aproveitando a biodegradabilidade para compensar a reação negativa dos consumidores contra o plástico bolha. Os fabricantes de etiquetas desfrutam de recepção de impressão comparável às faces sintéticas, mas alcançam reciclabilidade dentro dos fluxos de papel, eliminando as cobranças de descarte de resíduos de liner. As classes solúveis em água atendem a cápsulas de detergente e doses de agroquímicos, eliminando os resíduos de embalagem secundária no ponto de uso. Essa diversificação eleva os preços médios de venda e distribui o risco de volume em vários mercados finais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria de Uso Final: Cuidados Pessoais Impulsionam o Crescimento Premium

A contribuição consolidada de 57,62% de alimentos e bebidas sublinha a dependência contínua de embalagens de alta transparência, sacos para lanches reaquecidos no forno e filmes de torção para confeitaria. No entanto, os produtos de cuidados pessoais e cosméticos avançam a um CAGR de 5,63%, remodelando a narrativa dos filmes celulósicos e de celulose regenerada no mercado de embalagens em direção à sustentabilidade de luxo. As marcas de beleza utilizam mangas de celofane em relevo e caixas com janela que transmitem credenciais ecológicas aos compradores conscientes dos ingredientes. Soros sensíveis à umidade e barras de xampu sólido utilizam celulose revestida para eliminar os liners de PVDC enquanto alcançam barreiras de vapor comparáveis.

A adoção farmacêutica se intensifica após a certificação USP Classe VI para filmes selecionados de acetato de celulose e nitrocelulose, abrindo linhas de blisteres que anteriormente utilizavam PVC por padrão. Os inovadores em cuidados domésticos e de tecidos utilizam sachês de celulose solúveis em água para limpadores de dose única, alinhando-se com os apelos dos consumidores por conveniências sem plástico. O tabaco, apesar da estagnação de volume, permanece um nicho estável devido a critérios rigorosos de impressão e barreira que poucos substratos concorrentes atendem economicamente. Os segmentos emergentes de eletrônicos e industriais testam embalagens de celulose antiestáticas para proteger componentes sensíveis a estática durante o transporte.

Análise Geográfica

A Ásia-Pacífico reteve uma participação de 46,51% em 2024 devido aos ecossistemas maduros de polpa de dissolução na China e na Indonésia, incentivos estatais para redução de resíduos plásticos e os rigorosos padrões de segurança alimentar do Japão. Os centros de produção locais se beneficiam de vantagens de custo derivadas de recursos florestais integrados e economias de escala nas linhas de revestimento. Programas governamentais, como o K-Green New Deal da Coreia do Sul, subsidiam pesquisa e desenvolvimento de embalagens compostáveis, acelerando ainda mais o fornecimento regional. As empresas multinacionais de bens de consumo de rápida movimentação replicam os compromissos globais de sustentabilidade nessa geografia, ancorando a demanda de longo prazo por filmes de celulose.

O Oriente Médio tem projeção de registrar o crescimento mais rápido a um CAGR de 5,92%, impulsionado pela Visão 2030 da Arábia Saudita e pelas diretrizes de economia circular dos Emirados Árabes Unidos, que incluem compostáveis nos cartões de pontuação de compras governamentais. O rápido crescimento na produção de alimentos embalados, serviços de alimentação impulsionados pelo turismo e varejo moderno cria demanda incremental por embalagens de alta barreira e laminados. À medida que os grandes petroquímicos locais se diversificam, as joint ventures com especialistas em filmes japoneses e europeus estabelecem linhas piloto em Dammam e Jebel Ali, encurtando assim os prazos de entrega para exportações para os mercados africanos e do sul da Ásia.

A América do Norte e a Europa continuam a experimentar expansão constante, ajudadas pelas cláusulas de responsabilidade estendida do produtor e pela disposição dos consumidores de pagar prêmios verdes. A Diretiva de Relatórios de Sustentabilidade Corporativa da UE exige que grandes empresas divulguem suas pegadas de embalagem, direcionando os conversores para soluções à base de celulose. A proibição canadense de seis categorias de plásticos de uso único e as múltiplas proibições estaduais nos EUA coletivamente impulsionam supermercados e redes de restaurantes de serviço rápido a testar embalagens de sanduíche de celofane revestido e bandejas de salada. As robustas redes de reciclagem de papel em ambas as regiões simplificam os caminhos de fim de vida dos filmes de celulose, reforçando a adoção.

Cenário Competitivo

A indústria de filmes celulósicos e de celulose regenerada em embalagens é caracterizada por uma concentração de nível médio, com os cinco principais players controlando aproximadamente 55% da capacidade global. A Futamura Chemical aproveita a tecnologia de celofane tradicional e ativos de polpa verticalmente integrados no Japão e no Reino Unido, permitindo preços premium no segmento de embalagens para delicatessen da Europa. A Innovia Films, subsidiária da CCL Industries, aproveita as recentes aquisições de revestimento à base de água para desenvolver classes de barreira para mussarela e carnes curadas especificamente adequadas para cadeias de frio norte-americanas. Os novos entrantes asiáticos, como Weifang Henglian e Yibin Grace, escalam linhas de 20.000 toneladas por ano, impulsionando a concorrência de preços em espessuras de commodities e estimulando a inovação de processos entre os incumbentes.

A diferenciação estratégica centra-se em revestidores sem solvente, tratamento de plasma em linha e integração de polpa de resíduos agrícolas. Os retrofits da fábrica sul-africana da Sappi visam garantir fluxos de hemicelulose de baixo custo, enquanto o filme farmacêutico personalizado da Eastman tem como alvo nichos de conformidade com a USP. A atividade de patentes em 2024 totalizou 47 registros para químicas de barreira e melhorias na camada de selagem, com 63% originados de requerentes na região Ásia-Pacífico. Os acordos de licenciamento permitem que conversores menores acessem esses revestimentos sem incorrer em pesados gastos com pesquisa e desenvolvimento, ampliando assim o conjunto competitivo.

Apesar da rivalidade moderada, os compradores ainda enfrentam custos de troca vinculados à validação de linhas de embalagem e autorizações regulatórias. Essa dinâmica concede resiliência de margem aos fornecedores estabelecidos mesmo com o crescimento da capacidade. No entanto, os compradores orientados por custo, como marcas de salgadinhos de marca própria, cada vez mais utilizam duplo fornecimento entre incumbentes e produtores chineses emergentes, erodindo a dominância de fornecedor único e pressionando os preços médios de venda para baixo.

Líderes da Indústria de Filmes Celulósicos e de Celulose Regenerada em Embalagens

Futamura Chemical Co., Ltd.

CCL Industries Inc. (Innovia Films)

Eastman Chemical Company

Celanese Corporation (Clarifoil Films)

Daicel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2024: A Futamura Chemical anunciou uma expansão de USD 45 milhões em sua fábrica de celofane no Reino Unido, adicionando 15.000 toneladas de capacidade anual e instalando linhas de revestimento energeticamente eficientes.

- Agosto de 2024: A Innovia Films, divisão da CCL Industries, adquiriu uma empresa especializada em revestimento à base de água por USD 28 milhões para fortalecer as ofertas de embalagens alimentares de alta barreira.

- Julho de 2024: A Eastman Chemical Company introduziu uma nova classe de acetato de celulose certificada para USP Classe VI para blisteres farmacêuticos.

- Junho de 2024: A Sappi Limited comprometeu USD 120 milhões para aumentar a produção de polpa de dissolução na África do Sul, incorporando matérias-primas de resíduos agrícolas.

Escopo do Relatório Global do Mercado de Filmes Celulósicos e de Celulose Regenerada em Embalagens

| Filmes de Celofane |

| Filmes de Acetato de Celulose |

| Filmes de Nitrocelulose |

| Outros Filmes de Celulose Regenerada |

| Até 20 micrômetros |

| 20-30 micrômetros |

| 30-40 micrômetros |

| Acima de 40 micrômetros |

| Filmes de Envolvimento |

| Sacos e Bolsas |

| Etiquetas e Fitas |

| Laminados e Outros |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Produtos Farmacêuticos |

| Tabaco |

| Cuidados Domésticos e Pessoais |

| Outras Indústrias de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Filmes de Celofane | ||

| Filmes de Acetato de Celulose | |||

| Filmes de Nitrocelulose | |||

| Outros Filmes de Celulose Regenerada | |||

| Por Espessura | Até 20 micrômetros | ||

| 20-30 micrômetros | |||

| 30-40 micrômetros | |||

| Acima de 40 micrômetros | |||

| Por Formato de Embalagem | Filmes de Envolvimento | ||

| Sacos e Bolsas | |||

| Etiquetas e Fitas | |||

| Laminados e Outros | |||

| Por Indústria de Uso Final | Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | |||

| Produtos Farmacêuticos | |||

| Tabaco | |||

| Cuidados Domésticos e Pessoais | |||

| Outras Indústrias de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto para os filmes celulósicos e de celulose regenerada em embalagens até 2030?

O mercado tem projeção de atingir USD 1,12 bilhão até 2030.

Qual segmento de produto está crescendo mais rapidamente dentro dos filmes de embalagem à base de celulose?

Os filmes de nitrocelulose avançam a um CAGR de 5,81% até 2030 graças às vantagens de imprimibilidade e selagem térmica.

Por que os filmes de celulose ultrafinos estão ganhando força?

As espessuras abaixo de 20 µm reduzem o peso do material enquanto mantêm o desempenho de barreira, apoiando as metas de redução de peso das marcas e reduzindo as emissões de transporte.

Qual região lidera atualmente no consumo de filmes de celulose?

A Ásia-Pacífico detém 46,51% de participação devido aos recursos integrados de polpa e às políticas proativas de redução de plásticos.

O que restringe a adoção mais ampla de filmes de celulose em linhas de alta velocidade?

Os requisitos de selagem térmica diferem das poliolefinas, exigindo atualizações de equipamentos e controle preciso de processo para garantir selagens herméticas.

Como os produtores estão mitigando as oscilações de preço das matérias-primas?

As estratégias incluem hedge de contratos de polpa, investimento em matérias-primas de resíduos agrícolas e instalação de caldeiras de biomassa para compensar a volatilidade energética.

Página atualizada pela última vez em: